Лупей Н.А., Горина Г.А. Финансы и налогообложение торговых организаций

Подождите немного. Документ загружается.

с развитой рыночной экономикой, выполняя в основном свою

фискальную роль.

В Российской Федерации акцизы введены с 1992 г.

В отличие от НДС акцизы установлены на ограниченный

перечень товаров, к которым относятся:

— спирт этиловый из всех видов сырья, за исключением

спирта коньячного;

— спиртосодержащая продукция (растворы, эмульсии,

суспензии и другие виды продукции в жидком виде) с

объемной долей этилового спирта более 9%;

— алкогольная продукция (спирт питьевой, водка, лике-

роводочные изделия, коньяки, вино и иная пищевая

продукция с объемной долей этилового спирта более 1,5%,

за исключением виноматериалов);

— пиво;

— табачная продукция;

— автомобили легковые и мотоциклы с мощностью двигателя

свыше 112,5 кВт (150 л.с);

— автомобильный бензин;

— дизельное топливо;

— моторные масла для дизельных и (или) карбюраторных

(инжекторных) двигателей;

— прямогонный бензин.

Необходимо отметить, что не все виды спиртосодержащей

продукции с объемной долей этилового спирта более 9% являются

подакцизными товарами. Так, парфюмерно-косметическая

продукция, прошедшая госрегистрацию в уполномоченных феде-

ральных органах исполнительной власти, не считается подакцизным

товаром, если она разлита в емкости не более 100 мл с объемной

долей этилового спирта до 80% включительно. Подакцизными не

являются также и некоторых другие виды спиртосодержащей

продукции (лечебные, лечебно-профилактические средства и т. д.)

Торговые организации признаются плательщиками акцизов при

ввозе товаров на таможенную территорию РФ. Взимание акцизов в

этом случае регламентируются Налоговым и Таможенным

кодексами РФ.

160

Необходимо отметить, что организации торговли являются

плательщиками акцизов при совершении операции с отечест-

венными нефтепродуктами при наличии у них свидетельства на

оптовую, оптово-розничную и розничную реализацию. В силу своей

специфики вопросы налогообложения нефтепродуктов в данном

учебном пособии не рассматриваются.

Товары, перемещаемые через таможенную границу, подлежат

декларированию таможенным органом.

Декларирование товаров производится декларантом либо

таможенным брокером (представителем) путем заявления та-

моженному органу в таможенной декларации или иным способом в

соответствии с Таможенным кодексом РФ.

Декларантом является лицо, которое декларирует товары либо

от его имени декларируются товары.

Таможенный брокер (представитель)— посредник, совер-

шающий таможенные операции от имени и по поручению декла-

ранта или иного лица, на которого возложена обязанность или ко-

торому предоставлено право совершать таможенные операции.

Таможенная декларация — документ установленной формы, в

котором указываются сведения, необходимые для представления в

таможенный орган.

Объектом налогообложения является ввоз подакцизных

товаров на таможенную территорию РФ.

Налоговая база зависит от вида акцизных ставок. Ставки

акцизов:

— твердые (специфические);

— адвалорные (%);

— комбинированные, сочетающие в себе твердые и адвалорные

ставки.

В настоящее время комбинированные ставки применяются на

сигареты и папиросы. На остальные товары ставки акцизов —

твердые.

Ставки акцизов на отдельные виды товаров дифференци-

рованы в зависимости от качественных параметров. Так, ставки

акцизов установлены на сигареты с фильтром и без фильтра, на

автомобили в зависимости от мощности двигателя. Ставки

161

акцизов на алкогольную продукцию дифференцированы в за-

висимости от объемной доли этилового спирта.

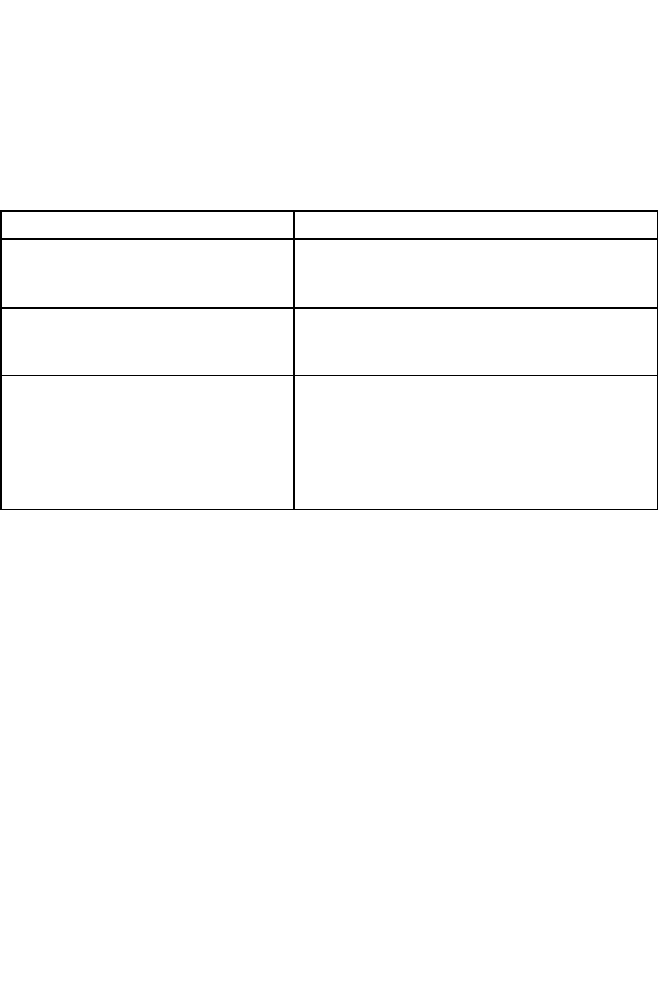

Зависимость налоговой базы от вида ставок акцизов пред-

ставлена в табл. 1.

Таблица 1

Налоговая база по ввозимым подакцизным товарам на

таможенную территорию РФ

Вид ставки Налоговая база

1. Твердая (специфическая) — в

рублях и копейках за единицу

измерения

Объем ввозимых подакцизных товаров в

натуральном выражении

2. Адвалорные — в процентах Сумма таможенной стоимости и

подлежащей уплате таможенной

пошлины

3. Комбинированная Составляющие:

а) объем ввозимых товаров

в натуральном выражении;

б) сумма таможенной стоимости

и подлежащей уплате

таможенной пошлины

Налоговая база определяется отдельно по каждой ввозимой на

таможенную территорию РФ партии подакцизных товаров. Если в

составе одной партии ввозимых товаров присутствуют подакцизные

товары, ввоз которых облагается по разным ставкам, то налоговая

база определяется по каждой группе товаров.

Сумма акциза исчисляется налогоплательщиком (декларантом)

или иным лицом, ответственным за уплату акцизов. Если

налогоплательщик не выполнил требование об уплате налога, то

расчет его производится таможенным органом.

Для исчисления налога применяются ставки, действующие на

день принятия таможенной декларации.

Сумма акциза рассчитывается в валюте Российской Федерации.

Пересчет иностранной валюты в валюту Российской Федерации

производится по соответствующему курсу, установленному

Центральным банком РФ на день принятия таможенной декларации

таможенным органом.

162

Порядок исчисления акциза зависит от вида налоговой ставки.

Если применяются твердые ставки, то сумма акциза равна

произведению налоговой базы и соответствующей налоговой

ставки.

Пример 1. Организация оптовой торговли ввезла партию вин, в

том числе шампанские вина — 20 000 бутылок и вина не-

натуральные (вина с объемной долей этилового спирта 20%) — 15

000 бутылок.

Ставки акцизов — по винам шампанским —10,5 руб. за бу-

тылку, за вина ненатуральные — 112 руб. за 1 литр безводного

этилового спирта, содержащегося в ненатуральном вине.

Рассчитаем сумму акциза:

1. По винам шампанским 10,5 руб. х 20

000 = 210 000 руб.

2. По ненатуральным винам:

а) ставка акциза за 1 литр вина:

112 x 20 x 100 = 22,4 руб.

б) сумма акциза по вину:

22,4 х 15 000 = 336 000 руб.

3. Общая сумма акциза составит:

210 000 + 336 000 = 546 000 руб.

При установлении адвалорных ставок сумма акциза опре-

деляется как соответствующая налоговой ставке процентная доля

налоговой базы.

По подакцизным товарам, в отношении которых установлены

комбинированные налоговые ставки, сумма акциза исчисляется по

следующей формуле:

СА = СА

т

.

с

+ СА

а.с

где

СА — сумма акциза;

СА

ТС

— сумма акциза, исчисленная по твердой ставке;

СА

ас

— сумма акциза, исчисленная по адвалорной ставке.

При этом общая сумма акциза не может быть менее суммы,

полученной в результате сложения таможенной стоимости и

подлежащей уплате таможенной пошлины.

163

Пример 2. Оптовая организация ввезла на таможенную

территорию РФ 1 000 000 шт. сигарет с фильтром. Таможенная

стоимость ввозимой партии сигарет 600 000 руб. Сумма таможенной

пошлины— 180 000 руб. Ставка акциза— 78 руб. за 1000 штук

сигарет плюс 8%, но не менее 25% от суммы таможенной стоимости

и таможенной пошлины.

Рассчитаем сумму акциза:

1. По твердой ставке:

78 х 1000 х 1 000 000 = 78 000 руб.

2. По адвалорной ставке:

600 000 х 8 х 100 = 48 000 руб.

3. Общая сумма акциза:

78 000 + 48 000 = 126 000 руб.

4. Сравнительная величина акциза:

(600 000 + 180 000) х 25 х 100 = 195 000 руб.

5. Уплате подлежит сумма акциза в размере 195 000 руб.,

поскольку она больше чем 126 000 руб.

Сумма акциза должна быть уплачена не позднее 15 дней со дня

предъявления товаров в таможенный орган в месте их прибытия на

таможенную территорию РФ или со дня завершения внутреннего

таможенного транзита, если декларирование производится не в

месте их прибытия.

Акцизы уплачиваются в кассу или на счет таможенного органа,

открытый для этих целей в соответствии с законодательством РФ.

По выбору налогоплательщика акцизы можно уплачивать как в

валюте Российской Федерации, так и в иностранных валютах, курс

которых котируется Центральным банком РФ.

6.1.3. Таможенная пошлина

Основой всей системы регулирования внешней торговли является

таможенный тариф — свод ставок таможенных пошлин. Основными

целями таможенного тарифа являются: — рационализация товарной

структуры ввоза товаров в Российскую Федерацию;

164

— поддержание рационального соотношения вывоза и ввоза

товаров, валютных доходов и расходов на территории РФ;

— создание условий для прогрессивных изменений в

структуре производства и потребления товаров в РФ;

— защита экономики РФ от неблагоприятного воздействия

иностранной конкуренции;

— обеспечение условия для эффективной интеграции

Российской Федерации в мировую экономику.

Таможенная пошлина с 1 января 2005 г. в соответствии с

Налоговым кодексом РФ не включена в перечень федеральных

налогов. Порядок обложения товаров таможенной пошлиной

регламентируется Таможенным кодексом РФ и Законом РФ "О

таможенном тарифе" от 21 мая 1993 г. № 5003-1 (с изменениями и

дополнениями).

Таможенная пошлина — это обязательный взнос в феде-

ральный бюджет, взимаемый при ввозе товаров на таможенную

территорию РФ или вывозе с этой территории в соответствии с

таможенным законодательством.

К таможенным пошлинам относятся ввозная таможенная

пошлина и вывозная таможенная пошлина.

Особая роль в системе таможенных платежей принадлежит

ввозной пошлине (пошлине на импортные товары), плательщиками

которой являются и торговые организации.

Ввозные таможенные пошлины в зависимости от установ-

ленного размера бывают:

— базовые (обычные);

— максимальные;

— сезонные;

— особые.

Базовые (обычные) пошлины устанавливаются Правительством

РФ в отношении товаров, происходящих из стран, с которыми

предусмотрен режим наиболее благоприятствуемой нации (РНБ) в

торгово-политических отношениях.

Максимальная пошлина — это базовая ставка пошлины,

увеличенная вдвое. Они применяются в отношении товаров,

происходящих из стран, торгово-политические отношения с

165

которыми не предусматривают РНБ. Исключения предусмотрены в

тех случаях, когда Российская Федерация предоставляет тарифные

льготы (преференции).

Если страна происхождения товаров не установлена, то

применяются базовые пошлины. В случае выявления признаков

того, что со страной не предусмотрен РНБ, базовая пошлина

увеличивается вдвое.

Сезонные пошлины устанавливаются Правительством РФ с

целью оперативного регулирования ввоза товаров. При этом ставки

таможенных пошлин, предусмотренные таможенным тарифом, не

применяются. Срок действия сезонных пошлин не может превышать

шести месяцев в году.

К особым пошлинам относятся:

— специальная пошлина;

— антидемпинговая пошлина;

— компенсационная пошлина.

Они могут применяться временно в целях защиты эконо-

мических интересов Российской Федерации в соответствии с

законодательством о специальных защитных, антидемпинговых и

компенсационных мерах.

С целью стимулирования внешнеторговой деятельности по

таможенным пошлинам предусмотрены тарифные льготы

(преференции). Они предоставляются по решению Правительства

РФ. К основным видам тарифных льгот при ввозе товаров

организациями торговли относятся:

— освобождение от уплаты пошлины;

— снижение ставки пошлины;

— установление тарифных квот на преференциальный ввоз

товара.

Освобождение от уплаты пошлины, снижение ставок пошлин

либо установление тарифных квот на преференциальный ввоз

устанавливается в отношении товаров:

— происходящих из государств, образующих вместе с РФ

зону свободной торговли или таможенный союз либо

подписавших соглашения, имеющие целью создание

такой зоны или такого союза;

166

— происходящих из развивающихся стран, пользующих

ся национальной системой преференции РФ. В этом

случае таможенные пошлины пересматриваются пе

риодически, но не реже чем один раз в пять лет.

Объектами обложения таможенной пошлиной являются

товары, перемещаемые через таможенную границу.

Налоговая база, применяемая для исчисления таможенной

пошлины, — это таможенная стоимость товаров и (или) или ко-

личество.

Таможенная стоимость определяется в соответствии с

Законом "О таможенном тарифе". В нем изложены основные

принципы определения таможенной стоимости товаров, ввозимых

на таможенную территорию РФ. Они соответствуют нормам

международного права и общепринятой международной практики.

Таможенная стоимость определяется путем применения одного

из следующих методов:

— метода по стоимости сделки с ввозимыми товарами;

— метода по стоимости сделки с идентичными товарами;

— метода по цене сделки с однородными товарами;

— метода вычитания;

— метода сложения;

— резервного метода.

Первоосновой для таможенной стоимости товаров является

стоимость сделки. Если таможенная стоимость товаров не может

быть определена по стоимости сделки с ввозимыми товарами, то

последовательно применяется каждый из перечисленных выше

методов. При этом использование каждого последующего метода

допускается, когда таможенная стоимость не может быть

определена путем использования предыдущего метода.

Применение метода вычитания и сложения стоимости воз-

можно в любой последовательности.

В соответствии с мировой практикой шестой метод пре-

дусматривает гибкое использование всех предыдущих методов

оценки ввозимых товаров. При этом должны соблюдаться все

167

основные принципы таможенной оценки, относящиеся к при-

менению первых пяти методов.

В Российской Федерации применяются следующие виды

ставок:

— адвалорные, начисляемые в процентах к таможенной

стоимости облагаемых товаров;

— специфические, начисляемые в установленном размере за

единицу облагаемых товаров;

— комбинированные, сочетающие оба названных виды

таможенного обложения.

Специфические и комбинированные ставки пошлин при-

меняются в отношении значительного перечня товаров.

От вида ставок зависит порядок исчисления таможенной

пошлины.

Расчет таможенной пошлины осуществляется следующим

образом:

1. Если ставка адвалорная, то

П

1

= Ст • C

1

где П

1

— сумма таможенной пошлины; Ст —

таможенная стоимость; С

1

— ставка в

процентах.

2. Если ставка специфическая, то

П

2

= Вт • С

2

• Ке, где

П

2

— сумма таможенной пошлины;

Вт — объемная характеристика товара в натуральном вы-

ражении (количество) товара;

С

2

— ставка за единицу облагаемых товаров;

Ке — курс евро, установленный Центральным банком РФ на

дату принятия таможенной стоимости.

3. Если ставка комбинированная, то применяется один из

методов определения таможенной пошлины в зависимости от

вида ввозимого товара.

При первом методе определяется таможенная пошлина по

адвалорной ставке и специфической ставке и для уплаты вы-

бирается наибольшая из величин.

168

Пример. На таможенную территорию РФ ввозятся сигареты с

фильтром в количестве 1350 кейсов, в каждом из которых 50

блоков. В каждом блоке по 10 пачек, а в каждой пачке по 20

сигарет. Таможенная стоимость 7 500 000 руб., ставка таможенной

пошлины 30%, но не менее 3 евро за 100 штук. Курс рубля по

отношению к евро — 34 руб.

Рассчитаем таможенную пошлину:

а) по адвалорной ставке:

7 500 000 х 30:100 = 2 250 000 руб.

б) по специфической ставке:

(1350 х 50 х 10 х 20):1000 х 34 х 3 = 1 377 000 руб.

Таможенная пошлина, подлежащая уплате, — 2 250 000 руб.

При втором методе исчисления таможенной пошлины —

рассчитывается таможенная пошлина по адвалорной и специальной

ставке, а затем полученные суммы складываются.

При исчислении таможенной пошлины применяются ставки,

действующие на день принятия таможенной декларации

таможенным органом.

Таможенная пошлина рассчитывается торговой организацией

(декларантом) или иным лицом, ответственным за уплату

таможенной пошлины.

Расчет таможенной пошлины таможенным органом произ-

водится в случае ее принудительного взыскания.

Сумма таможенной пошлины исчисляется в валюте РФ. При

необходимости пересчета иностранной валюты в российскую

валюту применяется курс, устанавливаемый Центральным банком

РФ для целей учета и исчисления таможенных платежей и

действующий на день принятия таможенной декларации

таможенным органом.

Таможенные пошлины при ввозе товаров должны быть

уплачены не позднее 15 дней со дня предъявления товаров в

таможенный орган в месте их прибытия на таможенную территорию

РФ или со дня завершения внутреннего таможенного транзита, если

декларирование производится не в месте их прибытия.

169