Лупей Н.А., Горина Г.А. Финансы и налогообложение торговых организаций

Подождите немного. Документ загружается.

ределение доходов и расходов по методу начисления с начала

налогового периода, в течение которого было допущено такое

превышение.

При кассовом методе учета доходов датой получения дохода

признается день поступления средств на счета в банках и (или)

кассу, иного имущества (работ, услуг) и имущественных прав, а

также погашение задолженной суммы перед налогоплательщиком

иным способом.

Затраты, произведенные налогоплательщиком, могут быть

признаны расходами только после их оплаты. В данном случае

оплатой признается прекращение встречного обязательства

налогоплательщиком — приобретателем товаров (работ, услуг),

имущественных прав.

По методу начисления доходы признаются в том отчетном

(налоговом) периоде, в котором они имели место, независимо от

фактического поступления денежных средств, иного имущества

(работ, услуг) и имущественных прав. При этом доходы,

относящиеся к нескольким отчетным (налоговым) периодам и, если

связь между доходами и расходами не может быть четко определена

или определяется косвенным путем, то доходы распределяются

налогоплательщиком самостоятельно, с учетом принципа

равномерности признания доходов и расходов.

Признание расходов при методе начисления означает, что

расходы признаются таковыми в отчетном (налоговом) периоде, в

котором они возникли исходя из условий сделки, независимо от

времени фактической выплаты денежных средств или иной формы

их оплаты. Если сделка не содержит таких условий и связь между

доходами и расходами не может быть четко определена или

определяется косвенным путем, то расходы распределяются

налогоплательщиком самостоятельно.

Необходимо иметь в виду, что налогоплательщик может

избрать только один метод как для определения доходов, так и для

определения расходов одновременно. Это означает, что доходы не

могут определяться с использованием одного метода, а расходы — с

использованием другого метода.

200

Для определения налога на прибыль налогоплательщики

должны рассчитать налоговую базу. Она представляет собой

денежное выражение прибыли.

Доходы, полученные в натуральной форме, учитываются

исходя из цены сделки с учетом положений ст. 40 Налогового

кодекса РФ.

Налоговая база определяется нарастающим итогом с начала

налогового периода.

Если налогоплательщик понес убыток (убытки) в предыдущем

налоговом периоде (в предыдущих налоговых периодах), то он

вправе уменьшить налоговую базу текущего налогового периода на

всю сумму убытка или на часть этой суммы. Перенос убытка на

будущее возможен в течение 10 лет. Однако совокупная сумма

убытка ни в каком отчетном (налоговом) периоде не может умень-

шать налоговую базу более чем на 50% (до 01.01.2006 г. — на 30%).

С 1 января 2007 г. этот норматив отменяется.

Налоговая база рассчитывается на основании данных на-

логового учета. Налоговый учет — это система обобщения ин-

формации на основе данных первичных документов, сгруппи-

рованных в определенном порядке.

Система налогового учета применяется последовательно от

одного налогового периода к другому. Порядок введения на-

логового учета устанавливается налогоплательщиком в учетной

политике для целей налогообложения, утверждаемой со-

ответствующим приказом (распоряжением) руководителя.

Для целей налогового учета используются аналитические

регистры. Это сводные формы систематизации данных налогового

учета за отчетный (налоговый) период, сгруппированных в

определенном порядке, без распределения по счетам бухгалтерского

учета.

Регистры налогового учета ведутся в виде специальных форм

на бумажных носителях, в электронном виде и т. д.

Налоговым периодом по налогу на прибыль признается ка-

лендарный год. Отчетными периодами являются:

— первый квартал, полугодие и девять месяцев календарного

года;

201

— месяц, два месяца, три месяца и так далее до оконча

ния календарного года (если налогоплательщики ис

числяют ежемесячные авансовые платежи исходя из

фактически полученной прибыли).

Налоговые ставки. По налогу прибыль действует система

налоговых ставок.

Общая налоговая ставка по налогу на прибыль установлена в

размере 24%, из которых:

— сумма налога, зачисляемая по налоговой ставке в размере

6%, зачисляется в федеральный бюджет;

— сумма налога, исчисленная по налоговой ставке в размере

17,5%, зачисляется в бюджеты субъектов РФ. Эта налоговая

ставка может быть уменьшена законодательством

субъектов РФ, но не более чем до 13,5%.

Кроме общей налоговой ставки установлены иные ставки

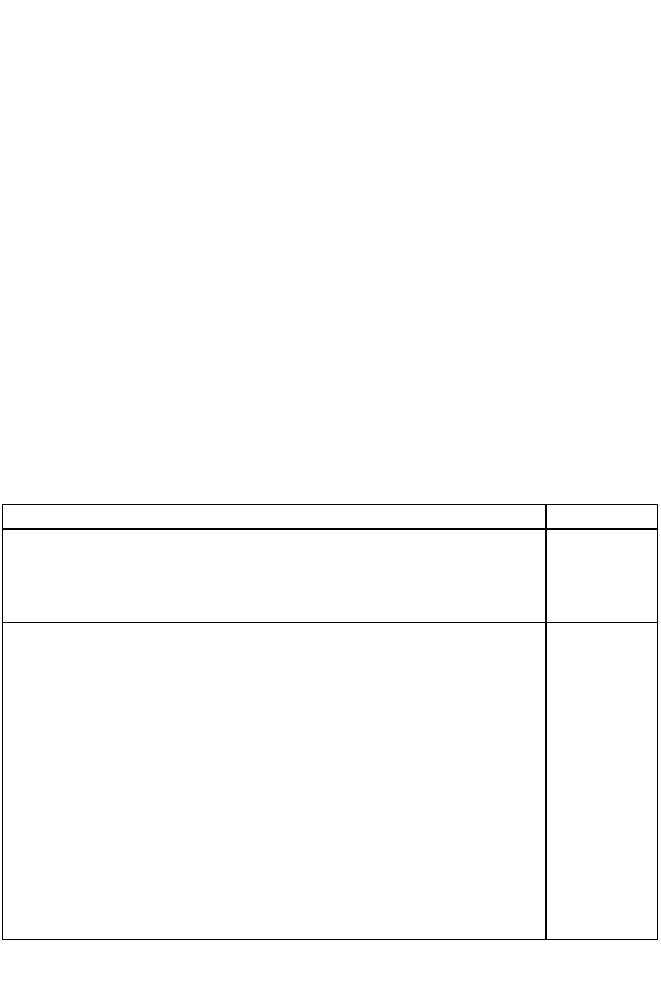

налога для отдельных видов доходов (табл. 2).

Таблица 2

Налоговые ставки на отдельные виды доходов

Виды доходов Ставки,

%

1.

Доходы, полученные в виде дивидендов:

— российскими организациями от российских организаций;

— российскими организациями от иностранных организаций;

— иностранными организациями от российских организаций.

9

15

15

2. Доходы, полученные по отдельным видам долговых обязательств:

— в виде процентов по государственным и муниципаль

ным облигациям, эмитированным до 20 января 1997 г.

включительно, а также по доходу в виде процентов по

облигациям государственного валютного облигационно

го 1999 г., эмитированного при осуществлении новации

облигаций внутреннего государственного валютного

займа серии III и т. д.;

— в виде процентов по муниципальным ценным бумагам, эми

тированным на срок не менее трех лет до 1 января 2007 г.;

— в виде процентов по государственным и муниципальным

ценным бумагам (за исключением указанных выше), ус

ловиями и обращения которых предусмотрено получе

ние дохода в виде процентов.

0

9

15

202

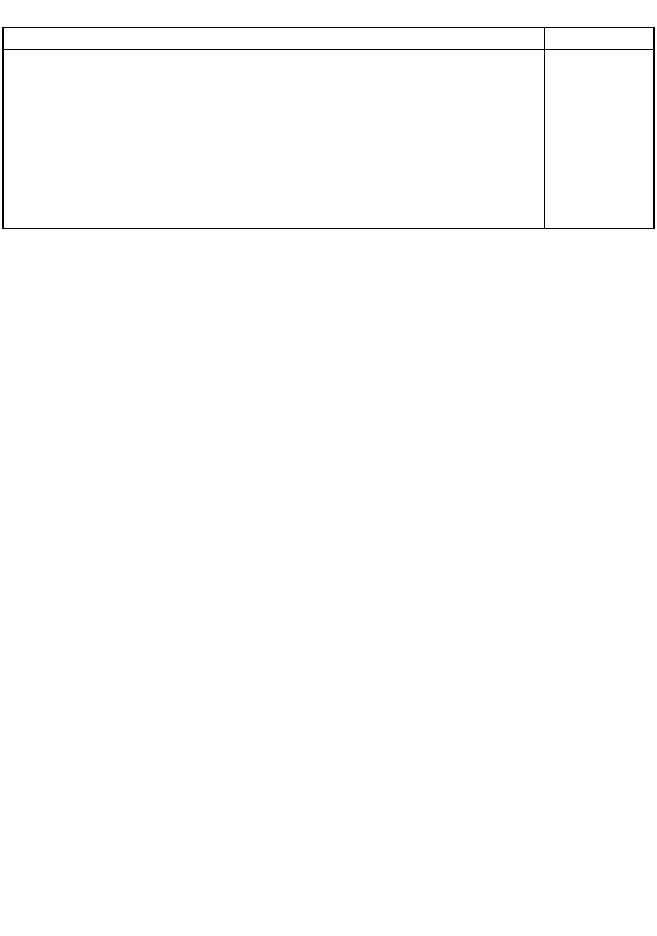

Окончание табл. 2

Виды доходов

Ставки,

%

3. Доходы иностранных организаций, не связанные с де-

ятельностью в РФ через постоянное представительство:

— доходы от сдачи подвижных транспортных средств или

контейнеров в связи с осуществлением международных

перевозок;

— любые доходы, кроме доходов, облагаемых по ставкам 0,

9, 10, 15%.

10

Сумма налога, исчисленная по налоговым ставкам, указанным

в табл. 2, подлежит зачислению в федеральный бюджет.

Сумма налога на прибыль налогоплательщиком определяется

как соответствующая процентная доля налоговой базы.

По итогам каждого отчетного (налогового) периода рас-

считывается сумма авансового платежа. При этом прибыль,

подлежащая обложению, определяется нарастающим итогом с

начала налогового периода до окончания отчетного (налогового)

периода.

Суммы авансовых платежей рассчитываются ежемесячно или

ежеквартально.

Ежеквартальные авансовые платежи осуществляют:

— российские организации, у которых доходы от реализации

за предыдущие четыре квартала не превысили в среднем 3

млн руб. за каждый квартал;

— иностранные организации, осуществляющие деятельность в

РФ через постоянное представительство;

— участники простых товариществ в отношении доходов,

получаемых ими от участия в простых товариществах.

Ежемесячные авансовые платежи в текущем налоговом

периоде уплачиваются:

— в первом квартале текущего налогового периода в раз

мере ежемесячного авансового платежа последнего

квартала предыдущего налогового периода;

203

— во втором квартале текущего налогового периода в размере

одной трети суммы авансового платежа, исчисленного за

первый отчетный период текущего года;

— в третьем квартале текущего налогового периода в размере

одной трети от разницы между суммой авансового платежа

по итогам полугодия и суммой авансового платежа по

итогам первого квартала;

— в четвертом квартале текущего налогового периода в

размере одной трети от разницы между суммой авансового

платежа по итогам девяти месяцев и суммой авансового

платежа по итогам первого полугодия.

Если рассчитанная таким образом сумма авансового платежа

отрицательна или равна нулю, то указанные платежи в

соответствующем квартале не осуществляются.

Налогоплательщик имеет право перейти на определение

ежемесячных авансовых платежей исходя из фактически по-

лученной прибыли, сообщив об этом в налоговый орган. В этом

случае авансовые платежи рассчитываются исходя из ставки

налога и фактически полученной прибыли, рассчитываемой

нарастающим итогом с налога налогового периода до окончания

соответствующего месяца. При этом сумма авансовых платежей,

подлежащая уплате, определяется с учетом ранее исчисленных

авансовых платежей.

Авансовые платежи по итогам отчетного периода уплачи-

ваются не позднее срока, установленного для подачи налоговых

деклараций за соответствующий отчетный период.

Ежемесячные авансовые платежи, подлежащие уплате в

течение отчетного периода, уплачиваются в срок не позднее 28-го

числа каждого месяца этого отчетного периода.

При исчислении ежемесячных авансовых платежей по

фактически полученной прибыли уплата их не позднее 28-го числа

месяца, следующего за месяцем, по итогам которого производится

исчисление налога.

204

Уплата налога по истечении налогового периода производится

не позднее срока, установленного для подачи налоговых деклараций

за соответствующий налоговый период.

Авансовые платежи по итогам отчетного периода засчиты-

ваются в счет уплаты налога на прибыль по итогам налогового

периода.

Российские торговые организации, имеющие обособленные

подразделения, уплачивают суммы авансовых платежей и сумму

налога в федеральный бюджет по месту своего нахождения без

распределения указанных сумм по обособленным подразделениям.

Суммы авансовых платежей и суммы налога, зачисляемые в

бюджеты субъектов РФ, уплачиваются по месту нахождения

организации и каждого из ее обособленных подразделений. При

этом прибыль обособленного подразделения рассчитывается с

учетом среднеарифметической величины следующих удельных

весов:

— удельный вес среднесписочной численности работников

(расходов на оплату труда) обособленного подразделения в

общей среднесписочной численности работников (в общей

сумме расходов на оплату труда) организации;

— удельный вес остаточной стоимости амортизируемого

имущества обособленного подразделения в остаточной

стоимости имущества в целом по организации.

Пример. Прибыль организации за первый квартал 2006 г.

составила 900 000 руб.; среднесписочная численность работников в

организации 150 чел., в том числе в обособленном подразделении

— 30 чел.; средняя остаточная стоимость имущества в организации

— 30 375 руб., в том числе в обособленном подразделении — 85 000

руб.

Алгоритм расчета суммы прибыли, приходящейся на обо-

собленное подразделение:

205

1. Удельный вес численности работников обособленно

го подразделения в общей численности работников органи

зации:

30 + 150x100 = 20%.

2. Удельный вес остаточной стоимости имущества обособ

ленного подразделения в остаточной стоимости имущества в

целом по организации:

85 -ь 30 375 х 100 = 28%.

3. Средняя арифметическая величина долей:

(20 + 28) + 2 = 24%.

4. Сумма прибыли, приходящаяся на обособленное под

разделение:

900 000 х 24 / 100 = 216 000 руб.

Если налогоплательщик имеет несколько обособленных

подразделений на территории одного субъекта РФ, то распре-

деление прибыли по каждому из этих подразделений может не

производиться. В этом случае сумма налога, уплачиваемая в

бюджет субъекта РФ, определяется исходя из доли прибыли,

исчисленной из совокупности показателей обособленных

подразделений, находящихся на территории субъекта РФ.

Налогоплательщик самостоятельно выбирает то обособленное

подразделение, через которое осуществляется уплата налога в

бюджет этого субъекта РФ.

Налогоплательщики обязаны по истечении каждого от-

четного и налогового периода представить в налоговые органы

налоговые декларации по месту своего нахождения и месту на-

хождения каждого обособленного подразделения.

Налоговые декларации по итогам отчетного периода име-

ют упрощенную форму и представляются не позднее 28 дней со

дня окончания соответствующего отчетного периода.

По итогам налогового периода налоговая декларация пред-

ставляется налогоплательщиком не позднее 28 марта года, сле-

дующего за истекшим налоговым периодом.

206

6.3. Специальные налоговые режимы

6.3.1. Упрощенная система налогообложения

Упрощенная система налогообложения (УСН) применяет-

ся торговыми организациями наряду с иными режимами нало-

гообложения (общий режим налогообложения, специальный

налоговый режим в виде системы единого налога на вмененный

доход).

Переход к упрощенной системе налогообложения органи-

зациями и индивидуальными предпринимателями— добро-

вольный.

Торговые организации, применяющие упрощенную систе-

му налогообложения, освобождаются от уплаты:

— налога на прибыль;

— налога на имущество;

— единого социального налога;

— налога на добавленную стоимость (за исключением на-

лога, подлежащего уплате при ввозе товаров на тамо-

женную территорию Российской Федерации).

Торговые организации, применяя УСН, уплачивают еди-

ный налог, а также иные налоги и сборы в соответствии с за-

конодательством о налогах и сборах Российской Федерации.

Кроме того, на торговые организации возложена обязанность

по уплате страховых взносов на обязательное пенсионное стра-

хование.

Переход организации на упрощенную систему налогообло-

жения возможен при соблюдении следующих условий:

1) доход от реализации не превысил 15 млн руб. (без уче-

та НДС) по итогам девяти месяцев того года, в котором было

подано заявление о переходе на данную систему налогообло-

жения. До 01.01.2006 г. величина дохода от реализации долж-

на была составлять не более 11 млн руб. (без НДС). Величина

предельного размера доходов организации подлежит индек-

сации на коэффициент-дефлятор, устанавливаемый ежегодно

на каждый следующий календарный год и учитывающий

207

изменение потребительских цен на товары (работы, услуги) в

Российской Федерации за предыдущий календарный год.

Учитываются также коэффициенты-дефляторы, применяемые

ранее. Коэффициент-дефлятор определяется и подлежит

официальному опубликованию в порядке, установленном

Правительством РФ;

2) средняя численность работников организации за нало-

говый (отчетный) период не превышает 100 чел.;

3) остаточная стоимость основных средств и нематериаль-

ных активов организации, определяемая в соответствии с зако-

нодательством Российской Федерации о бухгалтерском учете,

не превышает 100 млн руб. При этом учитываются основные

средства и нематериальные активы, подлежащие амортизации

и признаваемые амортизируемым имуществом;

4) доля участия в уставном капитале организации, жела-

ющей перейти на упрощенную систему налогообложения, не

превышает 25%. Это условие не распространяется на организа-

ции потребительской кооперации;

5) у организации отсутствуют филиалы и представи-

тельства. При наличии иных обособленных подразделений

российские организации вправе применять упрощенную сис-

тему налогообложения. Иностранным организациям, имею-

щим не только филиалы и представительства, но и иные обо-

собленные подразделения на территории РФ такого права не

дано.

Если торговые организации по одному виду предприни-

мательской деятельности используют упрощенную систему

налогообложения (например, оптовая торговля), а по другому

— систему единого налога на вмененный доход (например,

розничная торговля), то ограничения по численности работни-

ков, стоимости основных средств и нематериальных активов

определяются с учетом всех видов деятельности.

Переход на упрощенную систему налогообложения осу-

ществляется на основании заявления, которое подается нало-

гоплательщиком в налоговый орган в период с 1 октября по 30

ноября года, предшествующего году перехода на эту систему.

208

Организации в заявлении указывают размер доходов за девять

месяцев текущего года.

Вновь созданные организации вправе подать заявление о

переходе на упрощенную систему налогообложения в пятидневный

срок с даты постановки на учет в налоговом органе (указана в

свидетельстве о постановке на учет). В этом случае право

применения данной системы предоставлено налогоплательщику с

даты постановки на учет в налоговом органе.

Организации, переставшие быть налогоплательщиками единого

налога на вмененный доход до окончания текущего календарного

года, вправе на основании заявления перейти на упрощенную

систему налогообложения с начала месяца прекращения

обязанности по уплате единого налога на вмененный доход.

Предусмотрен порядок перехода (добровольный и прину-

дительный) с упрощенной системы налогообложения на иной

режим налогообложения.

Налогоплательщики вправе перейти с упрощенной системы на

иной режим налогообложения с начала календарного года,

уведомив об этом налоговый орган не позднее 15 января года, в

котором предполагается этот переход.

Принудительный переход на иной режим налогообложения, в

том случае, если в течение отчетного (налогового) периода

произошло превышение хотя бы одного из установленного

норматива, а именно:

Доходы налогоплательщика в течение отчетного (налогового)

периода превысили 20 млн руб. (без учета НДС). При этом

предельная величина размера дохода подлежит индексации на

коэффициент — дефлятор. На 2006 г. этот коэффициент установлен

в размере 1,132;

— средняя численность работников за налоговый период

(отчетный) период превысила 100 человек;

— доля участия других организаций в уставном капитале превысила

25% (это условие не распространяется на организации

потребительской кооперации);

■209