Майбуров И.А. Налоги и налогообложение

Подождите немного. Документ загружается.

2. Налоговая система и налоговая политика государства

89

2. Êàêîâ ñîñòàâ îñíîâíûõ âçàèìîñâÿçåé ìåæäó ýëåìåíòàìè íà-

ëîãîâîé ñèñòåìû?

3.  ÷åì ñîñòîèò ñóùíîñòü îñíîâíûõ êëàññèôèêàöèé íàëîãîâûõ

ñèñòåì?

4.  ÷åì ñóòü ïîíÿòèé «íàëîãîâàÿ ïîëèòèêà», «ñóáúåêòû íàëîãî-

âîé ïîëèòèêè», êàêîâû öåëè, ìåòîäû è ôîðìû íàëîãîâîé ïî-

ëèòèêè?

5. Êàêîâà âçàèìîñâÿçü íàëîãîâîé ïîëèòèêè è íàëîãîâîãî ìåõà-

íèçìà ñòðàíû?

6. Êàê êëàññèôèöèðóþòñÿ íàëîãîâûå ðåôîðìû?

7.  ÷åì ñóùíîñòü îñíîâíûõ ýòàïîâ ðîññèéñêîé íàëîãîâîé ðå-

ôîðìû?

Íàëîãîâîå àäìèíèñòðèðîâàíèå

ѝ

Òû ìîæåøü è íå çàìåòèòü, ÷òî ó òåáÿ âñå èäåò õîðîøî, íî

ôðàíöóçñêèé æóðíàëèñò

3.1. Ïîíÿòèå è ñóùíîñòü íàëîãîâîãî

ñòðèðîâàòü (îò ëàò. administrate) —

çíà

öåñ

äìèíèñòðèðîâàíèÿ ÿâ-

ëÿå

îðãàíû, èìåíóåìûå íàëîãîâûìè àäìèíèñòðàöèÿìè. Â äàííîì ïîäõîäå

êàê íåîò

úåìëåìûé àòðèáóò

íàëîãîâîé ñèñòåìû

3

íàëîã

îâàÿ èíñïåêöèÿ íàïîìíèò.

Ïüåð Äàíèíîñ,

àäìèíèñòðèðîâàíèÿ

ñàìîì îáùåì âèäå àäìèíè

÷èò óïðàâëÿòü ÷åì-ëèáî, çàâåäîâàòü áþðîêðàòè÷åñêè, ïîñðåäñòâîì

ïðèêàçîâ, êîìàíäîâàíèÿ. ×òî æå ñëåäóåò ïîíèìàòü ïîä íàëîãîâûì

àäìèíèñòðèðîâàíèåì? Êàê ýòî íè ñòðàííî, íî â áîëüøèíñòâå ñëó÷àåâ

óïîòðåáëåíèå äàííîãî òåðìèíà âîîáùå íå ñîïðÿæåíî ñ ðàñêðûòèåì

åãî ñîäåðæàíèÿ.  òåõ æå ñëó÷àÿõ, êîãäà òàêèå ïîïûòêè âñå-òàêè

ïðåäïðèíèìàþòñÿ, ÷àùå âñåãî íàëîãîâîå àäìèíèñòðèðîâàíèå õàðàê-

òåðèçóþò êàê ñèñòåìó óïðàâëåíèÿ íàëîãîâûìè îòíîøåíèÿìè, êîîð-

äèíèðóþùóþ äåÿòåëüíîñòü íàëîãîâûõ îðãàíîâ â óñëîâèÿõ ðûíî÷íîé

ýêîíîìèêè

1

. Ïðè òàêîì ïîäõîäå ïðåäìåòîì íàëîãîâîãî àäìèíèñòðè-

ðîâàíèÿ ÿâëÿþòñÿ íàëîãîâûå îòíîøåíèÿ, à îáúåêòîì áóäåò ñèñòåìà

óïðàâëåíèÿ ýòèìè îòíîøåíèÿìè. Äóìàåòñÿ, ÷òî äàííîå îïðåäåëåíèå

ñëèøêîì ðàñøèðåííî ðàññìàòðèâàåò ïðåäìåò è îáúåêò, ïðè ýòîì èñ-

êóññòâåííî îãðàíè÷èâàÿ ñóáúåêòû íàëîãîâîãî àäìèíèñòðèðîâàíèÿ

èñêëþ÷èòåëüíî íàëîãîâûìè îðãàíàìè, òåì áîëåå ÷òî èñïîëüçóåìîå

ðàíåå ñîáèðàòåëüíîå çíà÷åíèå ïîíÿòèÿ «íàëîãîâûé îðãàí» êàê îðãàí

íàëîãîâîé ñëóæáû, íàëîãîâîé ïîëèöèè è òàìîæåííûõ îðãàíîâ ïîñëå

ïðèíÿòèÿ ÷àñòè ïåðâîé Íàëîãîâîãî êîäåêñà ÐÔ óæå íå ïðèìåíÿåòñÿ.

Ïî íàøåìó ìíåíèþ, íàëîãîâîå àäìèíèñòðèðîâàíèå — ýòî ïðî-

ñ óïðàâëåíèÿ íàëîãîâûì ïðîèçâîäñòâîì, ðåàëèçóåìûé íàëîãî-

âûìè è èíûìè îðãàíàìè (íàëîãîâûìè àäìèíèñòðàöèÿìè), îáëà-

äàþùèìè îïðåäåëåííûìè âëàñòíûìè ïîëíîìî÷èÿìè â îòíîøåíèè

íàëîãîïëàòåëüùèêîâ è ïëàòåëüùèêîâ ñáîðîâ.

Ïðè òàêîì ïîäõîäå ïðåäìåòîì íàëîãîâîãî à

òñÿ íàëîãîâîå ïðîèçâîäñòâî, îáúåêòîì — ïðîöåññ óïðàâëåíèÿ ýòèì

ïðîèçâîäñòâîì, à â êà÷åñòâå ñóáúåêòîâ âûñòóïàþò íàëîãîâûå è èíûå

1

Ìèðîíîâà Î.À., Õàíàôååâ Ô.Ô. Íàëîãîâîå àäìèíèñòðèðîâàíèå: Ó÷åá. ïîñî-

áèå. Ì.: Îìåãà-Ë, 2005. Ñ. 33.

3. Налоговое администрирование как атрибут налоговой системы

91

ñîäåðæàòñÿ äâà, ðàíåå íå îïðåäåëåííûõ, íî êðàéíå âàæíûõ ýëåìåíòà:

íàëîãîâîå ïðîèçâîäñòâî è íàëîãîâûå àäìèíèñòðàöèè. Ðàññìîòðèì èõ.

Ñëåäóåò çàìåòèòü, ÷òî â äàííîì ñëó÷àå òåðìèí «ïðîèçâîäñòâî»

âûáðàí îòíþäü íå ñëó÷àéíî. Çàêëþ÷àÿ â ñåáå îáùèé ñìûñë «ñî-

âåð

ê íàëîãîâî-ïðàâîâóþ è

àäì

îê

èñï

ïðàâîâîãî ïîäõîäà ìîæíî äàòü ñëåäóþùåå îïðåäåëåíèå.

øåíèÿ, âûïîëíåíèÿ

÷åãî-ëèáî», îí, êàê íè êàêîé äðóãîé òåð-

ìèí, ïîçâîëÿåò ëó÷øå îõàðàêòåðèçîâàòü âñå âîçìîæíûå àñïåêòû,

ñâÿçàííûå ñ èñ÷èñëåíèåì è óïëàòîé íàëîãîâ, à òàêæå êîíòðîëåì

çà èõ èñ÷èñëåíèåì è óïëàòîé. Íåñìîòðÿ íà î÷åâèäíûå ïðåèìóùå-

ñòâà, ê ñîæàëåíèþ, òåðìèí «ïðîèçâîäñòâî» â ñôåðå íàëîãîîáëîæå-

íèÿ íàõîäèò óçêîñïåöèàëèçèðîâàííîå ïðèìåíåíèå. Ýòî îáúÿñíÿ-

åòñÿ òåì, ÷òî þðèäè÷åñêàÿ òåîðèÿ ïðàêòè÷åñêè îãðàíè÷èëà åãî

èñïîëüçîâàíèå èñêëþ÷èòåëüíî â êîíòåêñòå «ïðîèçâîäñòâà ïî äå-

ëàì î íàëîãîâûõ ïðàâîíàðóøåíèÿõ», î ÷åì ñâèäåòåëüñòâóþò ñò. 10

ãëàâû 1, à òàêæå ãëàâû 14 è 15 ÍÊ. Îäíàêî ñìûñë òåðìèíà «íàëî-

ãîâîå ïðîèçâîäñòâî» ãîðàçäî øèðå, îí íå îãðàíè÷èâàåòñÿ âîïðî-

ñàìè íàëîæåíèÿ âçûñêàíèé ïðè íàðóøåíèè íàëîãîïëàòåëüùèêàìè

íîðì çàêîíîäàòåëüñòâà î íàëîãàõ è ñáîðàõ.

Ñëåäóåò ñîãëàñèòüñÿ ñ À.Â. Áðûçãàëèíûì

1

, ðàññìàòðèâàþùèì

íàëîãîâîå ïðîèçâîäñòâî ñ äâóõ ïîçèöèé — êà

èíèñòðàòèâíî-ïðàâîâóþ êàòåãîðèþ.  ïåðâîì ñëó÷àå (â áîëåå

óçêîì ñìûñëå) íàëîãîâîå ïðîèçâîäñòâî ïðåäñòàâëÿåò ñîáîé óñòàíîâ-

ëåííóþ çàêîíîäàòåëüñòâîì ñîâîêóïíîñòü ïðèåìîâ, ñïîñîáîâ è ìå-

òîäèê, îïðåäåëÿþùèõ ïîðÿäîê èñïîëíåíèÿ þðèäè÷åñêèõ îáÿçà-

òåëüñòâ íàëîãîïëàòåëüùèêîâ ïî èñ÷èñëåíèþ è óïëàòå íàëîãà (ñáî-

ðà). Òàêèì îáðàçîì, ñ äàííûõ ïîçèöèé íàëîãîâîå ïðîèçâîäñòâî —

ýòî çàêîíîäàòåëüíî óñòàíîâëåííûé ïîðÿäîê èñïîëíåíèÿ íàëîãîâîãî

îáÿçàòåëüñòâà, ïðåäóñìàòðèâàþùèé äâå îñíîâíûå ñòàäèè ýòîãî ïðî-

èçâîäñòâà: èñ÷èñëåíèå è óïëàòó íàëîãîâ íàëîãîïëàòåëüùèêîì.

Íàñ æå èíòåðåñóåò èìåííî åå àäìèíèñòðàòèâíî-ïðàâîâîå ñî-

äåðæàíèå. Ñ äàííûõ ïîçèöèé íàëîãîâîå ïðîèçâîäñòâî êàê ïîðÿä

îëíåíèÿ íàëîãîâîãî îáÿçàòåëüñòâà íàëîãîïëàòåëüùèêîì áóäåò

äîïîëíÿòüñÿ ó÷åòíî-êîíòðîëüíûìè ïîëíîìî÷èÿìè íàëîãîâûõ àä-

ìèíèñòðàöèé, ñîîòâåòñòâóþùèìè êàæäîé ñòàäèè ýòîãî ïðîèçâîäñò-

âà. Íàëîãîâîå ïðîèçâîäñòâî äîïîëíÿåòñÿ ïîëíîìî÷èÿìè íàëîãîâûõ

àäìèíèñòðàöèé ïî ó÷åòó íàëîãîïëàòåëüùèêîâ, îáúåêòîâ íàëîãîîá-

ëîæåíèÿ, ïîëíîòû èñ÷èñëåíèÿ íàëîãîâîé áàçû, ïðàâèëüíîñòè ïðè-

ìåíåíèÿ íàëîãîâûõ ñòàâîê, îáîñíîâàííîñòè ïðèìåíåíèÿ íàëîãîâûõ

ëüãîò, ñâîåâðåìåííîñòè è ïîëíîòû óïëàòû íàëîãà, à òàêæå ïîëíî-

ìî÷èÿìè ïî ïðèíóæäåíèþ èñïîëíåíèÿ íàëîãîïëàòåëüùèêîì íàëî-

ãîâîãî îáÿçàòåëüñòâà (ðèñ. 3.1). Ñ ïîçèöèé àäìèíèñòðàòèâíî-

1

Íàëîãè è íàëîãîâîå ïðàâî: Ó÷åá. ïîñîáèå / Ïîä ðåä. À.Â. Áðûçãàëèíà. Ì.:

Àíàëèòèêà-Ïðåññ, 1997. Ñ. 262.

I. Основы налогообложения

92

Âîçíèêíîâåíèå îáÿçàí-

íîñòè íàëîãîïëàòåëüùèêà

Ó÷åò íàëîãîïëàòåëüùèêîâ

âà

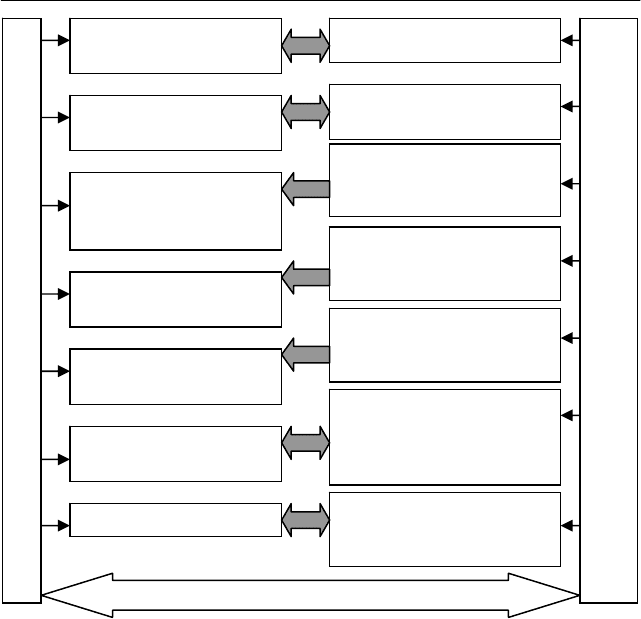

Íàëîãîâîå ïðîèçâîäñòâî — ýòî ñîâîêóïíîñòü çàêîíîäàòåëüíî óñ-

òàíîâëåííû ïîðÿäîê

äîá îëüíîãî èñïîëíåíèÿ íàëîãîâîãî îáÿçàòåëüñòâà íàëîãîïëà-

òåë

åëüùèêàìè è íàëîãîâûìè àä-

ìèí

Ðèñ. 3.1. Îñíîâíûå ýòàïû íàëîãîâîãî ïðîèçâîäñò

õ ïðèåìîâ, ñïîñîáîâ è ìåòîäèê, îïðåäåëÿþùèõ

ðîâ

üùèêîì, è ïîëíîìî÷èé íàëîãîâûõ àäìèíèñòðàöèé ïî êîíòðîëè-

ðîâàíèþ, ðåãóëèðîâàíèþ è ïðèíóæäåíèþ íàëîãîïëàòåëüùèêîâ ê

èñïîëíåíèþ ýòîãî îáÿçàòåëüñòâà.

Òàêèì îáðàçîì, â áîëåå øèðîêîì ñìûñëå íàëîãîâîå ïðîèçâîäñò-

âî ïðåäñòàâëÿåò ñîáîé ñîâîêóïíîñòü ïàðàëëåëüíûõ íàëîãîâûõ ïðî-

èçâîäñòâ, îñóùåñòâëÿåìûõ íàëîãîïëàò

èñòðàöèÿìè. Åãî îñíîâíûì öåëåâûì îðèåíòèðîì ñëåäóåò ñ÷è-

òàòü òîæäåñòâåííîñòü (èäåíòè÷íîñòü) ðåçóëüòàòîâ ýòèõ ïðîèçâîäñòâ,

ò.å. îáúåìà èñ÷èñëåííûõ è óïëà÷åííûõ íàëîãîâ. Ïðè ðàñõîæäåíèè

ðåçóëüòàòîâ íàëîãîâîãî ïðîèçâîäñòâà, îñóùåñòâëåííîãî íàëîãîïëà-

Ó÷åò îáúåêòîâ

íàëîãîîáëîæåíèÿ

Íàëè÷èå îáúåêòà

íàëîãîîáëîæåíèÿ

Ðàñ÷åò íàëîãîâîé áàçû

ñ ó÷åòîì ðàçëè÷íûõ

îñâîáîæäåíèé

Êîíòðîëü çà ïîëíîòîé

èñ÷èñëåíèÿ íàëîãîâîé

áàçû

Íàëîãîâîå ïðîèçâîäñòâî, îñóùåñòâëÿåìîå íàëîãîïëàòåëüùèêàìè

Íàëîãîâîå ïðîèçâîäñòâî, îñóùåñòâëÿåìîå íàëîãîâûìè àäìèíèñòðàöèÿìè

Ïðèìåíåíèå ðàçëè÷íûõ

íàëîãîâûõ ñòàâîê

Êîíòðîëü

çà ïðàâèëüíîñòüþ

ïðèìåíåíèÿ ñòàâîê

Ïðèìåíåíèå ðàçëè÷íûõ

íàëîãîâûõ ëüãîò

Êîíòðîëü

çà îáîñíîâàííîñòüþ

ïðèìåíåíèÿ ëüãî

ò

Êî

è ñâ

íòðîëü çà ïðàâèëüíîñòüþ

ñîñòàâëåíèÿ

îåâðåìåííîñòüþ

ñäà÷è äåêëàðàöèè

Ñîñòàâëåíèå è ñäà÷à

íàëîãîâîé äåêëàðàöèè

Óïëàòà íàëîãà

Êîíòðîëü

çà ñâîåâðåìåííîñòüþ

óïëàòû íàëîãà

Ñîãëàñîâàíèå ðåçóëüòàòîâ íàëîãîâîãî ïðîèçâîäñòâà

3. Налоговое администрирование как атрибут налоговой системы

93

òåëüùèêîì, ñ ðåçóëüòàòàìè, ïîëó÷åííûìè íàëîãîâûìè àäìèíèñòðà-

öèÿìè, âîçíèêàåò íåîáõîäèìîñòü äîïîëíèòåëüíîé ïðîöåäóðû èõ

ñîãëàñîâàíèÿ, çà÷àñòóþ ðåàëèçóåìîé ÷åðåç ñóä, â ðåçóëüòàòå êîòîðîé

îïðåäåëÿåòñÿ ïðàâèëüíîñòü òîãî èëè èíîãî ïðîèçâîäñòâà ñ ïðèíóæ-

äåíèåì ïðîòèâíîé ñòîðîíû ê ïðèíÿòèþ ýòèõ ðåçóëüòàòîâ.

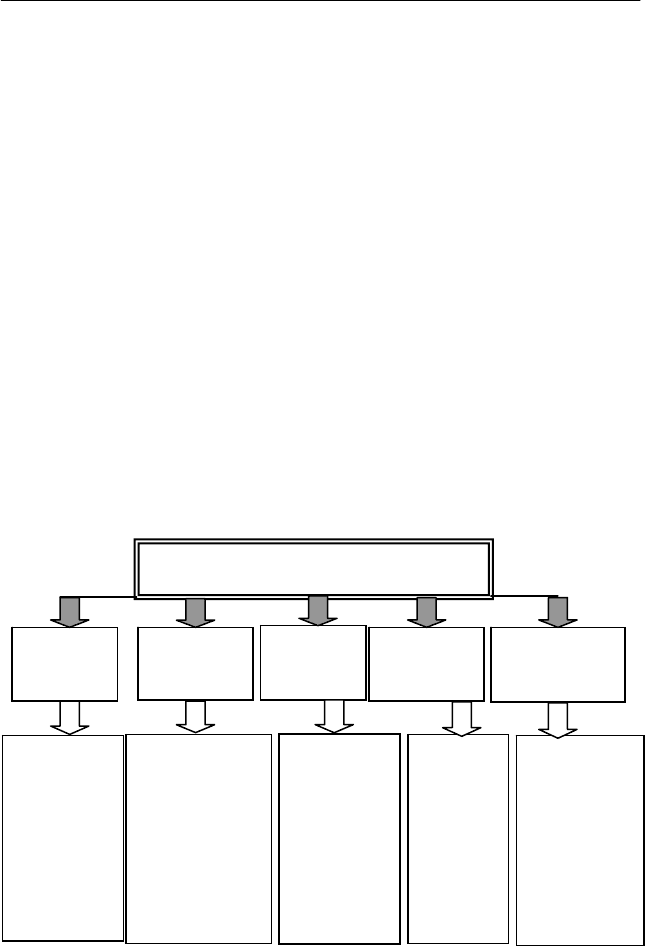

Íàëîãîâûå àäìèíèñòðàöèè — ýòî ãîñóäàðñòâåííûå íàëîãîâûå è

èíûå îðãàíû, êîòîðûì íà çàêîíîäàòåëüíîé îñíîâå ïðåäîñòàâëåíû

îïðåäåëåííûå âëàñòíûå (àäìèíèñòðàòèâíûå) ïîëíîìî÷èÿ â îòíî-

øåí

íû âíåáþäæåò-

íûõ

Ðèñ. 3.2. Ñîñòàâ íàëîãîâûõ àäìèíèñòðàöèé

èè

íàëîãîïëàòåëüùèêîâ è ïëàòåëüùèêîâ ñáîðîâ.

Ñîñòàâ íàëîãîâûõ àäìèíèñòðàöèé ïðåäñòàâëåí íà ðèñ. 3.2. Ê íèì

îòíîñÿòñÿ: ôèíàíñîâûå îðãàíû â îáëàñòè íàëîãîâ è ñáîðîâ, îðãàíû

âíóòðåííèõ äåë, íàëîãîâûå è òàìîæåííûå îðãàíû, îðãà

ôîíäîâ. Áåçóñëîâíî, öåíòðàëüíûì çâåíîì íàëîãîâûõ àäìèíèñòðà-

öèé ÿâëÿþòñÿ íàëîãîâûå îðãàíû. Îáúåì ïîëíîìî÷èé äðóãèõ àäìèíè-

ñòðàöèé çíà÷èòåëüíî ìåíüøå, à èõ ïðàâà è îáÿçàííîñòè íåñðàâíèìî ó´

æå. Òàêàÿ íåðàâíîçíà÷íîñòü â ñèñòåìå íàëîãîâîãî àäìèíèñòðèðîâàíèÿ

îáúåêòèâíî î

áóñëîâëåíà òåì, ÷òî èìåííî íàëîãîâûå îðãàíû ñïåöèàëè-

çèðóþòñÿ íà ðåàëèçàöèè öåëîãî êîìïëåêñà ôóíêöèé â ñôåðå íàëîãîîá-

ëîæåíèÿ, ÿâëÿþùèõñÿ äëÿ íèõ îñíîâíûìè, â òî âðåìÿ êàê âîçëàãàå-

ìûå íà äðóãèå àäìèíèñòðàöèè îòäåëüíûå ôóíêöèè â ñôåðå íàëîãîîá-

ëîæåíèÿ íå ÿâëÿþòñÿ äëÿ íèõ îïðåäåëÿþùèìè (ïðîôèëüíûìè).

Íàëîãîâûå àäìèíèñòðàöèè

Ôèíàíñîâûå

îðãàíû

Íàëîãîâûå

îðãàíû

Òàìîæåííûå

îðãàíû

Îðãàíû

âíóòðåííèõ

äåë

Ôåäåðàëüíàÿ

íàëîãîâàÿ

ñëóæáà (ÔÍÑ

Ðîññèè)

è åå òåððèòî-

ðèàëüíûå

ïîäðàçäåëåíèÿ

Ôåäåðàëü-

íàÿ òàìî-

æåííàÿ

ñëóæáà

(ÔÒÑ)

è åå òåððè-

òîðèàëüíûå

ïîäðàç-

äåëåíèÿ

Ìèíôèí ÐÔ,

îðãàíû èñïîëíè-

òåëüíîé âëàñòè

ñóáúåêòîâ ÐÔ è

îðãàíû ìåñòíîãî

ñàìîóïðàâëåíèÿ,

óïîëíîìî÷åííûå

â îáëàñòè

ôèíàíñîâ

Ôåäåðàëüíàÿ

ñëóæáà

ïî ýêîíîìèè-

÷åñêèì

è íàëîãîâûì

ïðåñòóïëåíèÿì

(ÔÑÝÍÏ)

è åå òåððèòî-

ðèàëüíûå

ïîäðàçäåëåíèÿ

5

Îðãàíû âíå-

áþäæåòíûõ

ôîíäîâ

3

1 2

4

Ïåíñèîííûé

ôî

íä, Ôîíä

ñîöèàëüíîãî

ñòðàõîâàíèÿ

è èõ òåððèòî-

ðèàëüíûå

ïîäðàçäåëåíèÿ

I. Основы налогообложения

94

Êàê âèäíî èç ðèñ. 3.2, â ñîñòàâ íàëîãîâûõ àäìèíèñòðàöèé âõî-

äÿò îðãàíû ãîñóäàðñòâ îíäîâ — ïåíñèîííîãî

è ñîöèàëüíîãî ñòðàõîâàíèÿ (ñ 2010 ã.). Äàííûå ôîíäû âíîâü ïðèîá-

ðåëè âëàñòíûå ïîëíîìî÷èÿ ïî îòíîøåíèþ ê ïëàòåëüùèêàì îáÿçàòåëü-

íû õ â í âîññ èåì

ïðå îðÿäêà òà , ñ âàâø ã.

Íàïîìíèì, ÷òî â ïåðèîä äåéñòâèÿ ÅÑÍ, â ðàìêàõ êîòîðîãî è ïðîèçâî-

äèëàñü ëàòà âçíîñîâ â ðàçëè÷íûå ôîíäû, êîíòðîëü çà èñ÷èñëåíèåì è

óïëàòîé òàêèõ âçíîñîâ îñóùåñòâëÿëñÿ íàëîãîâûìè îðãàíàìè. Ñ ïðèíÿ-

ò è óí òð

â â ê âí

ô ð íî çëî íòð

â à óïë àõî

íà íî ì å ñ å

Ô è ò èà -

õîâàíèå. Ýòèì îð íîøåíèè îáÿçàòåëü àõî

ïðèäàíû ïðàâà è îáÿçàííîñòè, àíàëîãè÷íûå ïðàâàì è îáÿçàííîñòÿì

íàëîãîâûõ îðãàíîâ. Óêàçàííûå îðãàíû âíåáþäæåòíûõ ôîíäîâ

íà÷àëè îñóùå ðêè ñ öåëüþ

îáå

åííûõ âíåáþäæåòíûõ ô

õ ñòðàõîâû

æíåãî ï

âçíîñîâ â ñ

óïëàòû

ÿçè ñ îòìå

êèõ âçíîñîâ

îé ÅÑÍ è

óùåñòâî

òàíîâëåí

åãî äî 2001

óï

èåì Çàêîíà ¹

çíîñàìè ïåð

îíäîâ. Íà î

ðåìåííîñòüþ

îáÿçàòåëü

îíäà ñîöèàë

212-ÔÇ îò 24

åøëè îò íàëîãî

ãàíû Ïåíñèîí

, ïîëíîòîé è ïð

å ïåíñèîííîå è

üíîãî ñòðàõîâàí

ãàíàì â îò

þëÿ 2009 ã. ô

ûõ îðãàíîâ

ãî ôîíäà âî

âèëüíîñòüþ

åäèöèíñêî

ÿ — íà îáÿçà

êöèè êîí

îðãàíàì

æåí êî

àòû ñòð

òðàõîâàíè

åëüíîå ñîö

íûõ ñòð

îëÿ çà ýòèìè

åáþäæåòíûõ

îëü çà ñâîå-

âûõ âçíîñîâ

, à íà îðãàíû

ëüíîå ñòðà

âûõ âçíîñîâ

ñ 2010 ã.

ñòâëÿòü êàìåðàëüíûå è âûåçäíûå ïðîâå

ñïå÷åíèÿ êîíòðîëÿ çà ñâîåâðåìåííîñòüþ, ïîëíîòîé è ïðàâèëüíî-

ñòüþ óïëàòû ñòðàõîâûõ âçíîñîâ. Òàêèå ïðîâåðêè ïî âñåì ïðèçíàêàì

íàëîãîâûå, íî íà ñàìîì äåëå ïî ñâîåìó ñòàòóñó íå ÿâëÿþòñÿ òàêîâûìè,

ïîñêîëüêó ýòè âçíîñû ñåé÷àñ èìåþò îáÿçàòåëüíûé íåíàëîãîâûé õàðàê-

òåð. Âìåñòå ñ òåì èäåíòèôèêàöèÿ îðãàíîâ âíåáþäæåòíûõ ôîíäîâ êàê

íàëîãîâûõ àäìèíèñòðàöèé ïî îáúåìó èõ ôàêòè÷åñêèõ ïîëíîìî÷èé íàì

âèäèòñÿ îáúåêòèâíûì ïðîöåññîì.

Âêëþ÷åíèå â ñîñòàâ íàëîãîâûõ àäìèíèñòðàöèé ôèíàíñîâûõ îð-

ãàíîâ îïðåäåëÿåòñÿ êðóãîì ïîëíîìî÷èé â îáëàñòè íàëîãîâ è ñáîðîâ,

óñòàíîâëåííûõ ñò. 34

2

ÍÊ. Ñ ââåäåíèåì â 2004 ã. ýòîé ñòàòüè ïðèí-

öèïèàëüíî óñèëèëàñü âëàñòíàÿ ðîëü Ìèíôèíà êàê íàëîãîâîé àäìè-

íèñòðàöèè. Ôåäåðàëüíàÿ íàëîãîâàÿ ñëóæáà (ÔÍÑ) âîøëà â ñòðóêòó-

ðó Ìèíôèíà. Òåïåðü òîëüêî Ìèíôèí ìîæåò äàâàòü ïèñüìåííûå

ðàçúÿñíåíèÿ ïî âîïðîñàì ïðèìåíåíèÿ çàêîíîäàòåëüñòâà ïî íàëîãàì

è ñáîðàì. Â íàñòîÿùåå âðåìÿ èìåííî Ìèíôèí óòâåðæäàåò ôîðìû

ðàñ÷åòîâ è ôîðìû íàëîãîâûõ äåêëàðàöèé, îáÿçàòåëüíûå äëÿ íàëîãî-

ïëàòåëüùèêîâ, ïîðÿäîê èõ çàïîëíåíèÿ, à òàêæå îñóùåñòâëÿåò ðåãó-

ëèðîâàíèå ôîðì è ìåòîäîâ íàëîãîâîãî êîíòðîëÿ, ðàçðàáàòûâàåò è

óòâåðæäàåò èíñòðóêöèè, ðåãëàìåíòû, ìåòîäè÷åñêèå ðåêîìåíäàöèè è

èíûå íîðìàòèâíûå ïðàâîâûå àêòû ïî âîïðîñàì ïðèìåíåíèÿ çàêî-

íîäàòåëüñòâà ïî íàëîãàì è ñáîðàì.

ñîñòàâ íàëîãîâûõ àäìèíèñòðàöèé âõîäÿò òàêæå îðãàíû èñïîë-

íèòåëüíîé âëàñòè ñóáúåêòîâ ÐÔ è îðãàíû ìåñòíîãî ñàìîóïðàâëå-

3. Налоговое администрирование как атрибут налоговой системы

95

íèÿ, óïîëíîìî÷åííûå â îáëàñòè ôèíàíñîâ.  ñîîòâåòñòâèè ñî

ñò. 34

2

ÍÊ îíè äîëæíû äàâàòü ïèñüìåííûå ðàçúÿñíåíèÿ ïî âîïðîñàì

ïðèìåíåíèÿ ñîîòâåòñòâåííî çàêîíîäàòåëüñòâà ñóáúåêòîâ ÐÔ î íàëîãàõ

è ñ

åêòîì íàëîãîâîãî ïðîèçâîäñòâà.

Ñîî

îò

18

áîðàõ è íîðìàòèâíûõ ïðàâîâûõ àêòàõ îðãàíîâ ìóíèöèïàëüíûõ îá-

ðàçîâàíèé î ìåñòíûõ íàëîãàõ è ñáîðàõ, ò.å. îñóùåñòâëÿòü íîðìàòèâíî-

ïðàâîâîå ðåãóëèðîâàíèå â ñôåðå ðåãèîíàëüíûõ è ìåñòíûõ íàëîãîâ.

Îïðåäåëåííóþ ñïîðíîñòü âûçûâàåò âîïðîñ âêëþ÷åíèÿ â ñîñòàâ

íàëîãîâûõ àäìèíèñòðàöèé îðãàíîâ âíóòðåííèõ äåë, â ÷àñòíîñòè

âõîäÿùåé â ñòðóêòóðó ÌÂÄ Ôåäåðàëüíîé ñëóæáû ïî ýêîíîìè÷å-

ñêèì è íàëîãîâûì ïðåñòóïëåíèÿì (ÔÑÝÍÏ) è åå òåððèòîðèàëüíûõ

ïîäðàçäåëåíèé. Ñóòü ïðîáëåìû çàêëþ÷àåòñÿ â òîì, ÷òî îðãàíû

âíóòðåííèõ äåë â ñîîòâåòñòâèè ñî ñò. 9 ÍÊ íå ÿâëÿþòñÿ ó÷àñòíèêà-

ìè íàëîãîâûõ îòíîøåíèé. Ïðåäëàãàåìàÿ õàðàêòåðèñòèêà íàëîãîâîãî

àäìèíèñòðèðîâàíèÿ ñ ïîçèöèé íàëîãîâîãî ïðîèçâîäñòâà âûâîäèò

êðèòåðèé ó÷àñòèÿ â íàëîãîâûõ îòíîøåíèÿõ èç ÷èñëà îïðåäåëÿþùèõ.

Îðãàíû âíóòðåííèõ äåë (ÎÂÄ) ÿâëÿþòñÿ ñóáúåêòîì íàëîãîâîãî

êîíòðîëÿ, à ñëåäîâàòåëüíî, è ñóáú

òâåòñòâóþùèå ïîëíîìî÷èÿ ïðåäîñòàâëåíû èì ñò. 36 ÍÊ, ãäå

ñêàçàíî, ÷òî ÎÂÄ ïî çàïðîñó íàëîãîâûõ îðãàíîâ ó÷àñòâóþò â ïðîâî-

äèìûõ èìè âûåçäíûõ íàëîãîâûõ ïðîâåðêàõ. Ïðè âûÿâëåíèè îáñòîÿ-

òåëüñòâ, îòíîñÿùèõñÿ ê êîìïåòåíöèè íàëîãîâûõ îðãàíîâ, ÎÂÄ îáÿ-

çàíû â 10-äíåâíûé ñðîê íàïðàâèòü ìàòåðèàëû â ñîîòâåòñòâóþùèé

íàëîãîâûé îðãàí. ÎÂÄ ìîãóò ïðîâîäèòü òàêæå àâòîíîìíûå ïðîâåð-

êè ñîáëþäåíèÿ íàëîãîâîãî çàêîíîäàòåëüñòâà. Äàííîå ïðàâî çàêðåï-

ëåíî â ï. 25 è 35 ñò. 11 äåéñòâóþùåãî Çàêîíà ÐÑÔÑÐ î ìèëèöèè

àïðåëÿ 1991 ã. ¹ 1026-1. Êðîìå òîãî, ïðè îðãàíèçàöèè ÔÑÝÍÏ

â ñîîòâåòñòâèè ñ Óêàçîì Ïðåçèäåíòà ÐÔ ¹ 306 ñ 1 èþëÿ 2003 ã. åé

ïåðåäàíû ôóíêöèè, êîòîðûå ðàíåå ñóùåñòâîâàâøàÿ Ôåäåðàëüíàÿ

ñëóæáà íàëîãîâîé ïîëèöèè èñïîëíÿëà ïî âûÿâëåíèþ, ïðåäóïðåæäå-

íèþ è ïðåñå÷åíèþ íàëîãîâûõ ïðåñòóïëåíèé è ïðàâîíàðóøåíèé.

Òàêèì îáðàçîì, âêëþ÷åíèå ÎÂÄ â ñîñòàâ íàëîãîâûõ àäìèíèñòðà-

öèé, ïî íàøåìó ìíåíèþ, ïðåäñòàâëÿåòñÿ âïîëíå îáîñíîâàííûì.

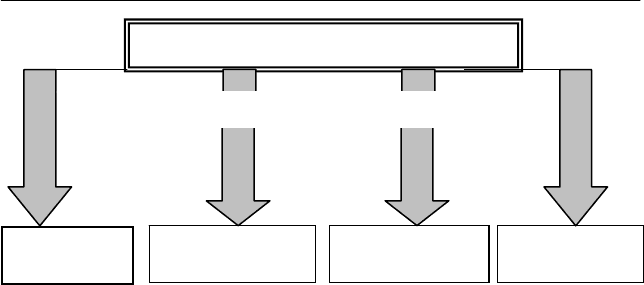

Ðàññìîòðèì îñíîâíûå ôóíêöèè íàëîãîâîãî àäìèíèñòðèðîâàíèÿ

(èõ ñîñòàâ ïðåäñòàâëåí íà ðèñ. 3.3).

Íàëîãîâîìó àäìèíèñòðèðîâàíèþ ïðèñóùè ÷åòûðå îñíîâíûå

ôóíêöèè: ïëàíèðîâàíèÿ, êîíòðîëèðîâàíèÿ, ðåãóëèðîâàíèÿ è ïðè-

íóæäåíèÿ. Äëÿ êàæäîé ôóíêöèè õàðàêòåðåí ñâîé èíñòðóìåíòàðèé

ðåàëèçàöèè, ò.å. ñîâîêóïíîñòü ñïîñîáîâ, ïðèåìîâ è ìåòîäîâ äîñòè-

æåíèÿ ïîñòàâëåííûõ ïåðåä íåþ öåëåé. Êðîìå òîãî, êàæäàÿ ôóíêöèÿ

îòëè÷àåòñÿ ñïåöèôè÷íûì ñîñòàâîì îðãàíîâ, ðàçðàáàòûâàþùèõ è

ðåàëèçóþùèõ ýòîò èíñòðóìåíòàðèé.

I. Основы налогообложения

96

Ôóíêöèè íàëîãîâîãî àäìèíèñòðèðîâàíèÿ

Ôóíêöèÿ

1, 2, 3

1, 3, 4, 5

1, 3, 4, 5

1, 2, 3, 4

Íàëîãîâûå àäìèíèñòðàöèè, ðåàëèçóþùèè äàííóþ ôóíêöèþ

Ôóíêöèÿ Ôóíêöèÿ Ôóíêöèÿ

êî

íòðîëèðîâàíèÿ ðåãóëèðîâàíèÿ ïðèíóæäåíèÿ

ïëàíèðîâàíèÿ

Ðèñ. 3.3. Îñíîâíûå ôóíêöèè íàëîãîâîãî àäìèíèñòðèðîâàíèÿ:

1 — íàëîãîâûå îðãàíû; 2 — ôèíàíñîâûå îðãàíû; 3 — îðãàíû âíåáþäæåòíûõ

ôîíäîâ; 4 — òàìîæåííûå îðãàíû; 5 — îðãàíû âíóòðåííèõ äåë

Ñëåäóåò òàêæå çàìåòèòü, ÷òî äàííûå ôóíêöèè âîñïðîèçâîäÿò

÷àñòü ôóíêöèé íàëîãîâîãî ìåõàíèçìà. Ýòî ñîâåðøåííî ñïðàâåäëè-

âî, òàê êàê íàëîãîâîå àäìèíèñòðèðîâàíèå ÿâëÿåòñÿ âàæíåéøåé ïîä-

èíåííîé ÷àñòüþ íàëîãîâîãî ìåõàíè

çìà ñòðàíû, è áåç ýòîé ÷àñòè

åõàíèçì íå ìîæ îâàíèå ÿâëÿåòñÿ

ìåííî òåì «ðû÷àãîì», êîòîðûé ïðèâîäèò â äåéñòâèå âåñü ýòîò ìå-

àíèçì. Íåäîñòàòî÷íî ïðèíÿòü êàêîé-ëèáî çàêîí, íåîáõîäèìî ðàç-

àáîòàòü èíèñòðàòèâ-

ûå ðåñóðñû èñïîëíåíèÿ ðîëÿ, à â íå îðûõ ñëó÷àÿõ -

ó íèÿ, òîëüêî òîãä àêîí íà÷íåò èñ íÿòüñÿ (ñîâðå ííûõ

ð òîìó âåëèêîå îæåñòâî).

àòêî îõàðàêòåðèç ôóíêöèè íàëîãîâîãî àäìèíèñò ðîâà-

èÿ ñ ïîçèöèé îñíîâíûõ çàäà÷ è ïðèìåíÿåìîãî èíñòðóìåíòàðèÿ

ð äåì èñõ ñëåäóþùè åíèé: ï

òü íû íèç

òâëåí

ï ííîé

çà

Ô âûå è

àëîãîâûå îðãàíû. Îñíîâíîé öåëüþ íàëîãîâîãî ïëàíèðîâàíèÿ ÿâëÿ-

åòñ

÷

ì åò ôóíêöèîíèðîâàòü. Àäìèíèñòðèð

è

õ

ð ìåõàíèçì åãî ðåàëèçàöèè, ïðåäóñìîòðåòü àäì

í , êîíò

à ç

ìí

óåì

êîò

ïîë

è ïðè

ìå

ðè

í

ï

æäå

èìåðîâ

Êð

í

(ï è ýòîì áó

óäåì ïîíèìà

îäèòü èç

ðåãëàìåíòèðîâàí

õ îïðåäåë

é ñïîñîá îðãà

îä ôîðìîé

àöèè, îñóùå-á

ñ èÿ è çàêðåïëåíèÿ ðåçóëüòàòîâ ðåàëèçàöèè êàêîé-ëèáî ôóíê-

îä ìåòîäîì — ñïîñîá ïðàêòè÷åñêîãî ðåøåíèÿ ïîñòàâëåöèè,

äà÷è, ïðèìåíÿåìûé ïðè ðåàëèçàöèè êàêîé-ëèáî ôóíêöèè).

óíêöèþ íàëîãîâîãî ïëàíèðîâàíèÿ ðåàëèçóþò ôèíàíñî

í

ÿ îáåñïå÷åíèå îáîñíîâàííûõ êà÷åñòâåííûõ è êîëè÷åñòâåííûõ

ïàðàìåòðîâ çàäàíèé ïî ôîðìèðîâàíèþ äîõîäíîé ÷àñòè áþäæåòîâ

ðàçëè÷íîãî óðîâíÿ. Îðãàíû âíåáþäæåòíûõ ôîíäîâ îñóùåñòâëÿþò

ïëàíèðîâàíèå äîõîäíîé ÷àñòè áþäæåòîâ ñîîòâåòñòâóþùèõ ôîíäîâ.

Îñíîâíûìè ôîðìàìè ÿâëÿþòñÿ ñòðàòåãè÷åñêîå è òåêóùåå íàëîãîâîå

ïëàíèðîâàíèå. Îñíîâíûå ìåòîäû íàëîãîâîãî ïëàíèðîâàíèÿ: êîñ-

3. Налоговое администрирование как атрибут налоговой системы

97

âåííûå, îñíîâàííûå íà ïðîãíîçèðîâàíèè ýêîíîìè÷åñêèõ âàëîâûõ

ïîêàçàòåëåé; ïðÿìûå, îñíîâàííûå íà ïðîãíîçèðîâàíèè íàëîãîâûõ

áàç ïî âñåìó ïåðå÷íþ íàëîãîâ; óïðîùåííûå, îñíîâàííûå íà ýêñò-

ðàïîëÿöèè ñóùåñòâóþùèõ òðåíäîâ.

Ôóíêöèþ íàëîãîâîãî êîíòðîëÿ ðåàëèçóþò íàëîãîâûå îðãàíû, à

íàëî-

â; ðåãóëèðîâàíèå ìàñøòàáà è íà-

è ñóáúåêòàìè çàêîíîäà-

òàêæå îðãàíû âíåáþäæåòíûõ ôîíäîâ, òàìîæåííûå è âíóòðåííèõ

äåë. Îñíîâíàÿ öåëü — îáåñïå÷åíèå òàêîãî óðîâíÿ íàëîãîâîãî ïðîèç-

âîäñòâà, ïðè êîòîðîì èñêëþ÷àþòñÿ èëè ñâîäÿòñÿ ê ìèíèìóìó íà-

ðóøåíèÿ çàêîíîäàòåëüñòâà î íàëîãàõ è ñáîðàõ, à òàêæå âûÿâëåíèå è

ïðåäóïðåæäåíèå ýòèõ íàðóøåíèé. Ôîðìû è ìåòîäû íàëîãîâîãî êîí-

òðîëÿ áóäóò ðàññìîòðåíû ïîäðîáíåå â § 4.1.

Ôóíêöèþ íàëîãîâîãî ðåãóëèðîâàíèÿ ðåàëèçóþò ôèíàíñîâûå,

ãîâûå, à â íåêîòîðûõ ñëó÷àÿõ îðãàíû âíåáþäæåòíûõ ôîíäîâ è òàìî-

æåííûå îðãàíû. Îñíîâíàÿ öåëü — äîñòèæåíèå êîìïðîìèññà ìåæäó

ôèñêàëüíûìè èíòåðåñàìè ãîñóäàðñòâà è ýêîíîìè÷åñêèìè èíòåðåñàìè

íàëîãîïëàòåëüùèêîâ. Ôèñêàëüíûå èíòåðåñû ãîñóäàðñòâà, â ñâîþ î÷å-

ðåäü, òàêæå íåîäíîðîäíû è òðåáóþò íàõîæäåíèÿ êîìïðîìèññà ìåæäó

èíòåðåñàìè Ôåäåðàöèè, ñóáúåêòîâ ÐÔ è ìåñòíîãî ñàìîóïðàâëåíèÿ.

Îñíîâíûìè çäåñü ÿâëÿþòñÿ ôîðìû íàëîãîâîãî ñòèìóëèðîâàíèÿ è äåñ-

òèìóëèðîâàíèÿ, íàëîãîâîãî ëüãîòèðîâàíèÿ, ðàñïðåäåëåíèÿ íàëîãîâûõ

ïîñòóïëåíèé ìåæäó ðàçëè÷íûìè óðîâíÿìè áþäæåòîâ. Îñíîâíûìè ÿâ-

ëÿþòñÿ ñëåäóþùèå ìåòîäû: ðåãóëèðîâàíèå ñîîòíîøåíèÿ ïðÿìîãî è

êîñâåííîãî íàëîãîîáëîæåíèÿ; ðåãóëèðîâàíèå ñîîòíîøåíèÿ ôåäåðàëü-

íûõ, ðåãèîíàëüíûõ è ìåñòíûõ íàëîãî

ïðàâëåííîñòè ïðåäîñòàâëåíèÿ íàëîãîâûõ ëüãîò è ïðåôåðåíöèé; ðåãó-

ëèðîâàíèå ñîñòàâà íàëîãîâ, îáúåêòîâ íàëîãîîáëîæåíèÿ, íàëîãîâûõ

ñòàâîê, ñïîñîáîâ èñ÷èñëåíèÿ íàëîãîâîé áàçû, ïîðÿäêà è ñðîêîâ óïëà-

òû íàëîãîâ.

Ôóíêöèþ ïðèíóæäåíèÿ ðåàëèçóþò îðãàíû íàëîãîâûå, òàìîæåí-

íûå, âíåáþäæåòíûõ ôîíäîâ è âíóòðåííèõ äåë. Îñíîâíàÿ öåëü —

îáåñïå÷åíèå îáÿçàòåëüíîñòè èñïîëíåíèÿ âñåì

òåëüñòâà î íàëîãàõ è ñáîðàõ, â òîì ÷èñëå ïðèíóäèòåëüíîãî èñïîëíå-

íèÿ íàëîãîâûõ îáÿçàòåëüñòâ íàëîãîïëàòåëüùèêàìè. Îñíîâíûìè ôîð-

ìàìè ïðèíóæäåíèÿ ÿâëÿþòñÿ ôîðìû îòâåòñòâåííîñòè çà íàðóøåíèå

çàêîíîäàòåëüñòâà: íàëîãîâàÿ, àäìèíèñòðàòèâíàÿ è óãîëîâíàÿ (ñì.

ãëàâó 6). Ê îñíîâíûì ìåòîäàì ìîæíî îòíåñòè äîáðîâîëüíîå è ïðè-

íóäèòåëüíîå èñïîëíåíèå âûÿâëåííîãî íàðóøåíèÿ çàêîíîäàòåëüñòâà.

Ñëåäóåò çàìåòèòü, ÷òî ìíîãèå àâòîðû ïðè ðàññìîòðåíèè âîïðî-

ñîâ íàëîãîâîãî àäìèíèñòðèðîâàíèÿ, ê ñîæàëåíèþ, íå âûäåëÿþò õà-

ðàêòåðíûå äàííîìó ïðîöåññó ôóíêöèè.  òåõ æå ñëó÷àÿõ, êîãäà îíè

ðàññìàòðèâàþòñÿ, çà÷àñòóþ èç êîíòðîëüíîé âûâîäÿò ñàìîñòîÿòåëü-

íóþ ôóíêöèþ íàëîãîâîãî ó÷åòà, à ôóíêöèþ ïðèíóæäåíèÿ, íàîáî-

I. Основы налогообложения

98

ðîò, ðàñêðûâàþò â ðàìêàõ êîíòðîëüíîé ôóíêöèè. Ïî íàøåìó ìíå-

íèþ, ôóíêöèÿ ó÷åòà íå ÿâëÿåòñÿ ñàìîñòîÿòåëüíîé: îíà ïîëíîñòüþ

ïîä÷èíåíà êîíòðîëüíîé ôóíêöèè. Ïðèíóæäåíèå æå ÿâëÿåòñÿ íåîòú-

åìëåìûì àòðèáóòîì ëþáîãî àäìèíèñòðèðîâàíèÿ, ãäå ñóùåñòâóþò

÷åòêî âûðàæåííûå îòíîøåíèÿ âëàñòè è ïîä÷èíåíèÿ.

3.2

óíêöèîíèðîâà-

ëè â êà÷åñòâå ñàìîñòîÿòåëüíîãî Ìèíèñòåðñòâà ïî íàëîãàì è ñáîðàì ÐÔ.

äèíóþ öåíòðà-

ëèçî àêîíîäàòåëüñòâà î

íàëîãàõ è ñá , ïîëíîòîé è ñâîå-

âðå

íöèïàì: òåððèòîðèàëüíîìó è îòðàñëå-

âîìó. Òðàäèöèîííîå òåððèòîðèàëüíîå ïîñòðîåíèå íàëîãîâûõ îðãàíîâ

. Íàëîãîâûå îðãàíû êàê öåíòðàëüíîå

çâåíî íàëîãîâûõ àäìèíèñòðàöèé

Èç ïðåäñòàâëåííûõ âûøå ÷åòûðåõ îñíîâíûõ ôóíêöèé íàëîãîâûé

êîíòðîëü, áåçóñëîâíî, ÿâëÿåòñÿ íàèâàæíåéøåé ôóíêöèåé íàëîãîâîãî

àäìèíèñòðèðîâàíèÿ. Òàêàÿ ñèòóàöèÿ èìååò îáúåêòèâíóþ îñíîâó â

ñâÿçè ñ óñèëåíèåì â öåëîì êîíòðîëüíîé äåÿòåëüíîñòè ãîñóäàðñòâà.

Äëÿ ðåàëèçàöèè êîíòðîëÿ ñîçäàíû è ôóíêöèîíèðóþò ñïåöèàëüíûå

ãîñóäàðñòâåííûå îðãàíû, ÷àñòü èç íèõ îñóùåñòâëÿþò èñêëþ÷èòåëüíî

èëè ïðåèìóùåñòâåííî êîíòðîëüíûå ôóíêöèè (íàïðèìåð, Ñ÷åòíàÿ ïàëà-

òà ÐÔ, Êîíòðîëüíîå óïðàâëåíèå Ïðåçèäåíòà ÐÔ). Íåêîòîðûå êîíòðîëè-

ðóþùèå îðãàíû äåéñòâóþò â êà÷åñòâå ñòðóêòóðíûõ ïîäðàçäåëåíèé ìè-

íèñòåðñòâ è âåäîìñòâ. Îäíàêî åñòü òàêèå îðãàíû, ïðîâåðêå ñî ñòîðîíû

êîòîðûõ îáÿçàòåëüíî ïîäâåðãàåòñÿ êàæäûé ýêîíîìè÷åñêèé àãåíò. Ýòî,

êîíå÷íî æå, íàëîãîâûå îðãàíû.

Ê íèì îòíîñèòñÿ ÔÍÑ Ðîññèè, êîòîðàÿ ñ ìàðòà 2004 ã. (Ïîñòàíîâ-

ëåíèå Ïðàâèòåëüñòâà ÐÔ «Îá óòâåðæäåíèè ïîëîæåíèÿ î Ôåäåðàëüíîé

íàëîãîâîé ñëóæáå» îò 30 ñåíòÿáðÿ 2004 ã. ¹ 506) íàõîäèòñÿ â âåäåíèè

Ìèíèñòåðñòâà ôèíàíñîâ ÐÔ. Ðàíåå íàëîãîâûå îðãàíû ô

Ðîññèè íàëîãîâûå îðãàíû ïðåäñòàâëÿþò ñîáîé å

âàííóþ ñèñòåìó êîíòðîëÿ çà ñîáëþäåíèåì ç

îðàõ, çà ïðàâèëüíîñòüþ èñ÷èñëåíèÿ

ìåííîñòüþ âíåñåíèÿ â áþäæåòíóþ ñèñòåìó ÐÔ, à â ñëó÷àÿõ, ïðå-

äóñìîòðåííûõ çàêîíîäàòåëüñòâîì, — çà ïðàâèëüíîñòüþ èñ÷èñëåíèÿ,

ïîëíîòîé è ñâîåâðåìåííîñòüþ âíåñåíèÿ â ñîîòâåòñòâóþùèé áþäæåò

èíûõ îáÿçàòåëüíûõ ïëàòåæåé (ñò. 30 ÍÊ).

Îíè èìåþò ñîáñòâåííóþ òðåõóðîâíåâóþ ñòðóêòóðó ïîñòðîåíèÿ,

âêëþ÷àþùóþ: öåíòðàëüíûé àïïàðàò ÔÍÑ — I óðîâåíü; òåððèòîðè-

àëüíûå îðãàíû — óïðàâëåíèÿ ÔÍÑ ïî ñóáúåêòàì ÐÔ, ìåæðåãèî-

íàëüíûå èíñïåêöèè ÔÍÑ — II óðîâåíü; èíñïåêöèè ÔÍÑ ïî ðàé-

îíàì, ðàéîíàì â ãîðîäàõ, ãîðîäàì áåç ðàéîííîãî äåëåíèÿ, èíñïåê-

öèè ÔÍÑ ìåæðàéîííîãî óðîâíÿ — III óðîâåíü (ðèñ. 3.4).

Ñîâðåìåííîå ïîñòðîåíèå íàëîãîâûõ îðãàíîâ â Ðîññèè îñóùåñòâëÿ-

åòñÿ îäíîâðåìåííî ïî äâóì ïðè