Майбуров И.А. Налоги и налогообложение

Подождите немного. Документ загружается.

Îáÿçàòåëüíûå ñòðàõîâûå âçíîñû

ѝ

Õîðîøèé ïàñòóõ ñòðèæåò îâåö,

íî íå ñäèðàåò ñ íèõ øêóðû.

Òèáåðèé, ðèìñêèé èìïåðàòîð

12.1. Êîíöåïòóàëüíûå îñíîâû îáÿçàòåëüíîãî

ñîöèàëüíîãî ñòðàõîâàíèÿ

Ñèñòåìà ñîöèàëüíîãî îáåñïå÷åíèÿ â ëþáîì ãîñóäàðñòâå ñëîæíà è

ìíîãîîáðàçíà. Íî â öåëîì îíà ìîæåò áûòü îïðåäåëåíà êàê ñîâî-

êóïíîñòü ÷åòûðåõ êëþ÷åâûõ ýëåìåíòîâ:

1) ãàðàíòèðóåìûõ ãîñóäàðñòâîì ñîöèàëüíûõ âûïëàò;

2) îáÿçàòåëüíîãî è äîáðîâîëüíîãî ñîöèàëüíîãî ñòðàõîâàíèÿ;

3) íåîáõîäèìîé íîðìàòèâíî-ïðàâîâîé áàçû, ðåãëàìåíòèðóþ-

ùåé óïëàòó âçíîñîâ è ïîëó÷åíèå ýòèõ âûïëàò;

4) ñèñòåìû îðãàíîâ, îáåñïå÷èâàþùèõ êîíòðîëü çà óïëàòîé

âçíîñîâ è ðåàëèçàöèþ ýòèõ âûïëàò.

Èçâåñòíî, ÷òî ñîöèàëüíûå âûïëàòû ìîãóò áûòü ïðåäñòàâëåíû

ñîâåðøåííî ðàçíûìè ôîðìàìè — ýòî è ñîöèàëüíàÿ ïîìîùü èç

áþäæåòà îòäåëüíûì ãðóïïàì íàñåëåíèÿ, è áëàãîòâîðèòåëüíûå âû-

ïëàòû, è íàòóðàëüíîå îáåñïå÷åíèå. Îäíàêî â óñëîâèÿõ ðûíî÷íîé

ýêîíîìèêè íàèáîëåå ïðèåìëåìîé ôîðìîé ÿâëÿåòñÿ ôîðìà ñòðàõî-

âûõ âûïëàò ïî ðàçëè÷íûì ñîöèàëüíûì ðèñêàì.

Ñîöèàëüíîå ñòðàõîâàíèå — ýòî ÷àñòü ãîñóäàðñòâåííîé ñèñòåìû

ñîöèàëüíîãî îáåñïå÷åíèÿ â ÷àñòè çàùèòû íàñåëåíèÿ îò ðàçëè÷íûõ

ðèñêîâ, ñâÿçàííûõ ñ ïîòåðåé ðàáîòû, òðóäîñïîñîáíîñòè è äîõîäîâ

íà îñíîâå êîëëåêòèâíîé ñîëèäàðíîñòè âîçìåùåíèÿ óùåðáà.

Ñòðàõîâàÿ ïðèðîäà ýòèõ âûïëàò ïðîÿâëÿåòñÿ â ðåçåðâèðîâàíèè ÷àñ-

òè ñðåäñòâ îðãàíèçàöèé èëè ãðàæäàí (âûáûòèå èç äåíåæíîãî îáîðîòà)

è âîçâðàùåíèè èõ ëèøü ïðè íàñòóïëåíèè îïðåäåëåííûõ ñîáûòèé —

ñòðàõîâûõ ñëó÷àåâ. Ñîçäàíèå ñòðàõîâûõ ôîíäîâ îñíîâûâàåòñÿ íà âåðî-

ÿòíîñòíîì õàðàêòåðå èíäèâèäóàëüíîãî ñîöèàëüíîãî ðèñêà, ò.å. íà âîç-

ìîæíîñòè åãî ïîêðûòèÿ çà ñ÷åò ñðåäñòâ íåñêîëüêèõ ñóáúåêòîâ ñòðàõî-

âàíèÿ. Ñëåäóåò ïðåäñòàâëÿòü, ÷òî ñîçäàíèå ðåçåðâîâ (ñòðàõîâûõ ôîí-

äîâ), ïîçâîëÿþùèõ ïîêðûâàòü ðèñêè, ìîæåò áûòü ýôôåêòèâíî ëèøü â

ìàñøòàáàõ ãîñóäàðñòâà, òåððèòîðèè, îòðàñëè, â ïðîòèâíîì ñëó÷àå ïðè

îòñóòñòâèè ýôôåêòà ìàñøòàáà îíî ïðèâîäèò ê óáûòêàì, îòâëå÷åíèþ

çíà÷èòåëüíîé ÷àñòè äåíåæíûõ ñðåäñòâ ó ñóáúåêòîâ ñòðàõîâàíèÿ.

Ñóáúåêòîâ ñîöèàëüíîãî ñòðàõîâàíèÿ ìîæíî ðàçäåëèòü íà òðè êà-

òåãîðèè.

1. Ñòðàõîâàòåëè — ïëàòåëüùèêè ñòðàõîâûõ âçíîñîâ. Èìè ìîãóò

áûòü îðãàíû èñïîëíèòåëüíîé âëàñòè, îðãàíèçàöèè ëþáîé îðãàíèçà-

12

II. Характеристика налогов, сборов и страховых взносов РФ

530

öèîííî-ïðàâîâîé ôîðìû, à òàêæå ãðàæäàíå, îáÿçàííûå â ñîîòâåòñò-

âèè ñ ôåäåðàëüíûìè çàêîíàìè î êîíêðåòíûõ âèäàõ îáÿçàòåëüíîãî

ñîöèàëüíîãî ñòðàõîâàíèÿ óïëà÷èâàòü ñòðàõîâûå âçíîñû.

2. Ñòðàõîâùèêè — íåêîììåð÷åñêèå îðãàíèçàöèè, ñîçäàâàåìûå â

ñîîòâåòñòâèè ñ ôåäåðàëüíûìè çàêîíàìè î êîíêðåòíûõ âèäàõ ñîöè-

àëüíîãî ñòðàõîâàíèÿ äëÿ îáåñïå÷åíèÿ ïðàâ çàñòðàõîâàííûõ ëèö ïî

îáÿçàòåëüíîìó ñîöèàëüíîìó ñòðàõîâàíèþ ïðè íàñòóïëåíèè ñòðàõî-

âûõ ñëó÷àåâ.

3. Çàñòðàõîâàííûå ëèöà — ýòî ëèöà, ïîäâåðæåííûå ðèñêó, íà

êîòîðûõ ðàñïðîñòðàíÿþòñÿ óñëîâèÿ ñòðàõîâàíèÿ è çà êîòîðûõ óïëà-

÷èâàþòñÿ ñòðàõîâûå âçíîñû.

Ñèñòåìà ñîöèàëüíîãî ñòðàõîâàíèÿ îðãàíèçóåòñÿ îäíîâðåìåííî

êàê íà äîáðîâîëüíîé, òàê è îáÿçàòåëüíîé îñíîâå. Äîáðîâîëüíîñòü

÷àùå âñåãî ðåàëèçóåòñÿ òîãäà, êîãäà çàñòðàõîâàííîå ëèöî âûñòóïàåò

ñòðàõîâàòåëåì ñîáñòâåííûõ ðèñêîâ, ò.å. ëèöî, ïîäâåðæåííîå êàêî-

ìó-ëèáî ðèñêó, çàêëþ÷àåò äîãîâîð ñî ñòðàõîâîé îðãàíèçàöèåé, íà

îñíîâàíèè êîòîðîãî óïëà÷èâàåò ñòðàõîâûå âçíîñû, à ïðè íàñòóïëå-

íèè ñòðàõîâîãî ñëó÷àÿ ïîëó÷àåò ñòðàõîâîå îáåñïå÷åíèå — äåíåæíóþ

êîìïåíñàöèþ óùåðáà.  ÷àñòíîñòè, äîáðîâîëüíîñòü ñòèìóëèðóåòñÿ

Çàêîíîì «Î äîïîëíèòåëüíûõ ñòðàõîâûõ âçíîñàõ íà íàêîïèòåëüíóþ

÷àñòü òðóäîâîé ïåíñèè è ãîñóäàðñòâåííîé ïîääåðæêå ôîðìèðîâàíèÿ

ïåíñèîííûõ íàêîïëåíèé», ñîãëàñíî êîòîðîìó êàæäûé ðóáëü äîáðî-

âîëüíûõ âçíîñîâ ñòðàõîâàòåëåé ñîôèíàíñèðóåòñÿ ãîñóäàðñòâåííûì

ðóáëåì èç Ôîíäà íàöèîíàëüíîãî áëàãîñîñòîÿíèÿ ÐÔ. Îäíàêî â ñèëó

îñîáîé çíà÷èìîñòè íåêîòîðûõ ñîöèàëüíûõ ðèñêîâ, ïîäâåðæåííîñòè

èì áîëüøîãî ÷èñëà ãðàæäàí, áîëüøàÿ ÷àñòü ñîöèàëüíîãî ñòðàõîâà-

íèÿ ñòðîèòñÿ íà îáÿçàòåëüíîé îñíîâå, ò.å. íåîáõîäèìîñòü åãî îñó-

ùåñòâëåíèÿ ÿâëÿåòñÿ íå ïðàâîì, à çàêîíîäàòåëüíî óñòàíîâëåííîé

îáÿçàííîñòüþ ñòðàõîâàòåëåé.

Îáÿçàòåëüíîå ñîöèàëüíîå ñòðàõîâàíèå ðåãëàìåíòèðóåòñÿ Ôåäå-

ðàëüíûì çàêîíîì «Îá îñíîâàõ îáÿçàòåëüíîãî ñîöèàëüíîãî ñòðàõî-

âàíèÿ» (¹ 165-ÔÇ îò 16.07.1999 ã.). Ýòî ñòðàõîâàíèå âêëþ÷àåò ñî-

âîêóïíîñòü ñîçäàâàåìûõ ãîñóäàðñòâîì ïðàâîâûõ, ýêîíîìè÷åñêèõ è

îðãàíèçàöèîííûõ ìåð, íàïðàâëåííûõ íà êîìïåíñàöèþ èëè ìèíè-

ìèçàöèþ ïîñëåäñòâèé èçìåíåíèÿ ìàòåðèàëüíîãî è ñîöèàëüíîãî

ïîëîæåíèÿ ðàáîòàþùèõ ãðàæäàí, ãðàæäàí, ñàìîñòîÿòåëüíî îáåñ-

ïå÷èâàþùèõ ñåáÿ ðàáîòîé, à â íåêîòîðûõ ñëó÷àÿõ íåðàáîòàþùèõ

ãðàæäàí.

Îòäåëüíûå âèäû îáÿçàòåëüíîãî ñîöèàëüíîãî ñòðàõîâàíèÿ ðåãëà-

ìåíòèðóþòñÿ ñîáñòâåííûìè çàêîíàìè: «Îá îáÿçàòåëüíîì ïåíñèîííîì

ñòðàõîâàíèè â Ðîññèéñêîé Ôåäåðàöèè» îò 15 äåêàáðÿ 2001 ã. ¹ 167-ÔÇ,

12. Обязательные страховые взносы

531

«Îá îáÿçàòåëüíîì ñîöèàëüíîì ñòðàõîâàíèè íà ñëó÷àé âðåìåííîé íå-

òðóäîñïîñîáíîñòè è â ñâÿçè ñ ìàòåðèíñòâîì» îò 29 äåêàáðÿ 2006 ã.

¹ 255-ÔÇ, «Î ìåäèöèíñêîì ñòðàõîâàíèè ãðàæäàí â ÐÔ» îò 28 èþíÿ

1991 ã. ¹ 1499-1.

Îñíîâíûìè ïðèíöèïàìè îñóùåñòâëåíèÿ îáÿçàòåëüíîãî ñîöèàëü-

íîãî ñòðàõîâàíèÿ ÿâëÿþòñÿ:

óñòîé÷èâîñòü ôèíàíñîâîãî îáåñïå÷åíèÿ ýòîãî ñòðàõîâàíèÿ,

äîñòèãàåìàÿ ïîñðåäñòâîì ýêâèâàëåíòíîñòè ñòðàõîâîãî îáåñïå-

÷åíèÿ ñðåäñòâàì îáÿçàòåëüíîãî ñîöèàëüíîãî ñòðàõîâàíèÿ;

âñåîáùèé îáÿçàòåëüíûé õàðàêòåð ýòîãî ñòðàõîâàíèÿ, ò.å. îáÿ-

çàòåëüíîñòü óïëàòû âñåìè ñòðàõîâàòåëÿìè ñòðàõîâûõ âçíîñîâ,

è äîñòóïíîñòü äëÿ çàñòðàõîâàííûõ ëèö ðåàëèçàöèè ñâîèõ ñî-

öèàëüíûõ ãàðàíòèé;

ãîñóäàðñòâåííàÿ ãàðàíòèÿ ñîáëþäåíèÿ ïðàâ çàñòðàõîâàííûõ

ëèö íà çàùèòó îò ñîöèàëüíûõ ñòðàõîâûõ ðèñêîâ è èñïîëíåíèå

îáÿçàòåëüñòâ ïî îáÿçàòåëüíîìó ñîöèàëüíîìó ñòðàõîâàíèþ íå-

çàâèñèìî îò ôèíàíñîâîãî ïîëîæåíèÿ ñòðàõîâùèêà;

ãîñóäàðñòâåííîå ðåãóëèðîâàíèå ñèñòåìû îáÿçàòåëüíîãî ñîöè-

àëüíîãî ñòðàõîâàíèÿ;

ïàðèòåòíîñòü ó÷àñòèÿ ïðåäñòàâèòåëåé ñóáúåêòîâ îáÿçàòåëüíîãî

ñîöèàëüíîãî ñòðàõîâàíèÿ â îðãàíàõ óïðàâëåíèÿ ñîîòâåòñò-

âóþùèõ ôîíäîâ;

îòâåòñòâåííîñòü çà öåëåâîå èñïîëüçîâàíèå ñðåäñòâ îáÿçàòåëü-

íîãî ñîöèàëüíîãî ñòðàõîâàíèÿ;

îáåñïå÷åíèå íàäçîðà è îáùåñòâåííîãî êîíòðîëÿ;

àâòîíîìíîñòü ôèíàíñîâ ñèñòåìû îáÿçàòåëüíîãî ñîöèàëüíîãî

ñòðàõîâàíèÿ.

Âèäàìè ñîöèàëüíûõ ñòðàõîâûõ ðèñêîâ, ïðåäóñìîòðåííûõ â ñèñòå-

ìå îáÿçàòåëüíîãî ñîöèàëüíîãî ñòðàõîâàíèÿ, ÿâëÿþòñÿ:

1) íåîáõîäèìîñòü ïîëó÷åíèÿ ìåäèöèíñêîé ïîìîùè;

2) óòðàòà çàñòðàõîâàííûì ëèöîì çàðàáîòêà âñëåäñòâèå âðåìåííîé

íåòðóäîñïîñîáíîñòè, òðóäîâîãî óâå÷üÿ è ïðîôåññèîíàëüíîãî çàáîëå-

âàíèÿ, ìàòåðèíñòâà, èíâàëèäíîñòè, íàñòóïëåíèÿ ñòàðîñòè è äð.

íàñòîÿùåå âðåìÿ â ñèñòåìå îáÿçàòåëüíîãî ñîöèàëüíîãî ñòðà-

õîâàíèÿ âûäåëÿþòñÿ òðè âèäà ñòðàõîâàíèÿ:

îáÿçàòåëüíîå ïåíñèîííîå ñòðàõîâàíèå;

îáÿçàòåëüíîå ñîöèàëüíîå ñòðàõîâàíèå íà ñëó÷àé âðåìåííîé

ïîòåðè òðóäîñïîñîáíîñòè;

îáÿçàòåëüíîå ìåäèöèíñêîå ñòðàõîâàíèå.

Äëÿ ðåàëèçàöèè ýòèõ âèäîâ ñòðàõîâàíèÿ â ñèñòåìå ãîñóäàðñò-

âåííûõ ôèíàíñîâ ñîçäàíû ãîñóäàðñòâåííûå âíåáþäæåòíûå ôîíäû.

II. Характеристика налогов, сборов и страховых взносов РФ

532

Âíåáþäæåòíûé ôîíä — ýòî îáîñîáëåííûé ôîíä äåíåæíûõ

ñðåäñòâ â ñîñòàâå áþäæåòíîé ñèñòåìû ãîñóäàðñòâà, èìåþùèé öåëå-

âîé õàðàêòåð è ïðåäíàçíà÷åííûé äëÿ ðåàëèçàöèè êîíñòèòóöèîííûõ

ïðàâ ãðàæäàí è óäîâëåòâîðåíèÿ îïðåäåëåííûõ ïîòðåáíîñòåé ñîöè-

àëüíîãî è ýêîíîìè÷åñêîãî õàðàêòåðà.

Ïåíñèîííûé ôîíä Ðîññèéñêîé Ôåäåðàöèè (ÏÔ) îáðàçîâàí â öåëÿõ

ðåàëèçàöèè îáÿçàòåëüíîãî ïåíñèîííîãî ñòðàõîâàíèÿ — ñîâîêóïíî-

ñòè ñîçäàâàåìûõ ãîñóäàðñòâîì ïðàâîâûõ, ýêîíîìè÷åñêèõ è îðãàíè-

çàöèîííûõ ìåð, íàïðàâëåííûõ íà êîìïåíñàöèþ ãðàæäàíàì çàðàáîò-

êà (âûïëàò, âîçíàãðàæäåíèé), ïîëó÷àåìîãî èìè äî óñòàíîâëåíèÿ

îáÿçàòåëüíîãî ñòðàõîâîãî îáåñïå÷åíèÿ.

Ôîíä ñîöèàëüíîãî ñòðàõîâàíèÿ Ðîññèéñêîé Ôåäåðàöèè (ÔÑÑ)

îáåñïå÷èâàåò ãàðàíòèðîâàííûå ãîñóäàðñòâîì ïîñîáèÿ ïî âðåìåííîé

íåòðóäîñïîñîáíîñòè, ìàòåðèíñòâó è ìëàäåí÷åñòâó, à òàêæå ïîñîáèÿ

ïðè íåñ÷àñòíûõ ñëó÷àÿõ íà ïðîèçâîäñòâå è ïðîôçàáîëåâàíèé.

Ôîíä îáÿçàòåëüíîãî ìåäèöèíñêîãî ñòðàõîâàíèÿ — ôîðìà ñîöèàëü-

íîé çàùèòû íàñåëåíèÿ â îõðàíå çäîðîâüÿ, êîòîðàÿ ãàðàíòèðóåò ãðà-

æäàíàì ïðè âîçíèêíîâåíèè ñòðàõîâîãî ñëó÷àÿ ïîëó÷åíèå ìåäèöèí-

ñêîé ïîìîùè çà ñ÷åò íàêîïëåííûõ ñðåäñòâ. Ýòîò ôîíä ñóùåñòâóåò

íà ôåäåðàëüíîì óðîâíå, ãäå ïðåäñòàâëåí Ôåäåðàëüíûì ôîíäîì îáÿ-

çàòåëüíîãî ìåäèöèíñêîãî ñòðàõîâàíèÿ (ÔÔÎÌÑ) è íà òåððèòîðèàëü-

íîì óðîâíå — òåððèòîðèàëüíûìè ôîíäàìè îáÿçàòåëüíîãî ìåäèöèí-

ñêîãî ñòðàõîâàíèÿ (ÒÔÎÌÑ).

ÔÔÎÌÑ îñóùåñòâëÿåò âûðàâíèâàíèå óñëîâèé äåÿòåëüíîñòè òåð-

ðèòîðèàëüíûõ ôîíäîâ, ïðîâîäèò ôèíàíñèðîâàíèå öåëåâûõ ïðîãðàìì

â ðàìêàõ îáÿçàòåëüíîãî ìåäèöèíñêîãî ñòðàõîâàíèÿ, óòâåðæäàåò òèïî-

âûå ïðàâèëà ìåäèöèíñêîãî ñòðàõîâàíèÿ, ðàçðàáàòûâàåò íîðìàòèâíî-

ïðàâîâûå äîêóìåíòû è áàçîâóþ ïðîãðàììó â ýòîé îáëàñòè, îñóùåñòâ-

ëÿåò ñáîð è àíàëèç èíôîðìàöèè, ãîòîâèò ïðåäëîæåíèÿ î âåëè÷èíå

ñòðàõîâûõ òàðèôîâ, îñóùåñòâëÿåò ïîäãîòîâêó ñïåöèàëèñòîâ ïî îáÿçà-

òåëüíîìó ìåäèöèíñêîìó ñòðàõîâàíèþ, ðåàëèçóåò êîíòðîëüíóþ ôóíê-

öèþ, ò.å. â îáùåì âèäå ðåàëèçóåò êîîðäèíàöèîííóþ è íîðìàòèâíî-

ìåòîäè÷åñêóþ ðàáîòó â îáëàñòè ìåäèöèíñêîãî ñòðàõîâàíèÿ.

ÒÔÎÌÑ àêêóìóëèðóþò ñðåäñòâà äëÿ ôèíàíñèðîâàíèÿ ìåäèöèí-

ñêîãî ñòðàõîâàíèÿ, îñóùåñòâëÿåìîãî ñòðàõîâûìè ìåäèöèíñêèìè

îðãàíèçàöèÿìè, âûðàâíèâàþò ôèíàíñîâûå ðåñóðñû íà ìåñòíîì

óðîâíå, íàêàïëèâàþò ôèíàíñîâûå ðåçåðâû äëÿ îáåñïå÷åíèÿ ôèíàí-

ñîâîé óñòîé÷èâîñòè ñèñòåìû ìåäèöèíñêîãî ñòðàõîâàíèÿ, ò.å. ÿâëÿ-

þòñÿ íåïîñðåäñòâåííûìè èñïîëíèòåëÿìè ðàáîò ïî îáÿçàòåëüíîìó

ìåäèöèíñêîìó ñòðàõîâàíèþ.

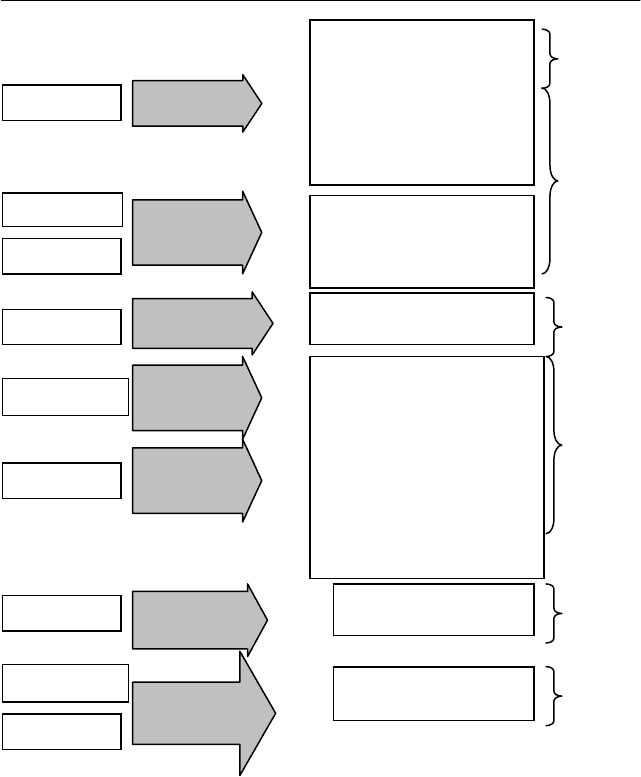

Âçàèìîñâÿçü ñòðàõîâûõ ïëàòåæåé è âûïëàò (ñòðàõîâîãî îáåñïå-

÷åíèÿ) ïðåäñòàâëåíà íà ðèñ. 12.1.

12. Обязательные страховые взносы

533

Ñîöèàëüíûå ïåíñèè

Ðèñ. 12.1. Âçàèìîñâÿçü èñòî÷íèêîâ ôîðìèðîâàíèÿ è íàïðàâëåíèé

ðàñõîäîâàíèÿ ñðåäñòâ âíåáþäæåòíûõ ôîíäîâ ïî âèäàì ñòðàõîâàíèÿ

Òàêèì îáðàçîì, ôîðìèðîâàíèå äîõîäîâ ãîñóäàðñòâåííûõ âíå-

áþäæåòíûõ ôîíäîâ îñóùåñòâëÿåòñÿ äâóìÿ ñïîñîáàìè:

1) çà ñ÷åò áþäæåòíûõ àññèãíîâàíèé, êàê ïðàâèëî, ôèíàíñè-

ðóþùèõ ñòðàõîâîå îáåñïå÷åíèå íåòðóäîñïîñîáíîãî íàñåëåíèÿ;

Áþäæåò

Ðàáîòîäàòåëè

ÈÏ

Îáÿçàòåëü-

íûå ñòðàõî-

âûå âçíîñû

Ïîñî

áèå íà ïîãðåáåíèå

íåðàáîòàþùèõ

Ãîñóäàðñòâåííûå ïåíñèè

âîåííûì, ãîññëóæàùèì

Áàçîâàÿ ÷àñòü ïåíñèè ïî

ñòàðîñòè, èíâàëèäíîñòè, ïî

ñëó÷àþ ïîòåðè êî

ð

ìèëüöà

Ñòðàõîâàÿ è íàêîïèòåëü-

íàÿ ÷àñòü ïåíñèé ïî ñòà-

ðîñòè, èíâàëèäíîñòè, ïî

ñëó÷àþ ïîòåðè êîðìèëüöà

Íåðàáî-

òàþùåå

íàñåëåíèå

Áþäæåòíûå

àññèãíîâà-

Ïåíñèîííûé

ô

îí

ä

Ðàáîòàþùå

å

íàñåëåíèå

Áþäæåò

Áþäæåòíûå

àññèãíîâàíèÿ

Ïîñîáèÿ íà ñëó÷àè ìàòå-

ðèíñòâà è ìëàäåí÷åñòâà

Ðàáîòîäàòåëè

ÈÏ

Îáÿçàòåëü-

íûå ñòðàõî-

âûå âçíîñû

Äîáðîâîëü-

íûå ñòðàõî-

âûå âçíîñû

Ïîñîáèÿ íà ñëó÷àè ìàòå-

ðèíñòâà è ìëàäåí÷åñòâà

Ïîñîáèå ïî âðåìåííîé

íåòðóäîñïîñîáíîñòè

Ïîñîáèÿ ïî òðóäîâîìó óâå-

÷üþ è ïðîôçàáîëåâàíèÿì

Îïëàòà ñàíàòîðíî-

êóðîðòíîãî ëå÷åíèÿ ðàáîò-

íèêîâ è èõ äåòåé

Ïîñîáèå íà ïîãðåáåíèå

ð

àáîòàþùè

õ

Ôîíä ñîöèàëüíîãî ñòðàõîâàíèÿ

Íåðàá

î-

òàþùåå

íàñåëåíèå

Ðàáîòàþùåå

íàñåëåíèå

ìåäèöèíñ

êîãî ñòðàõîâàíèÿ

Íåðàá

î-

òàþùåå

íàñåëåíèå

Îïëàòà ìåäèöèíñêèõ

óñ

ëóã íàñåëåíèþ

Áþäæåòíûå

àññèãíîâàíèÿ

Áþäæåò

Ôîíä îáÿçàòåëüíîãî

Ðàáîòîäàòåëè

Îïëàòà ìåäèöèíñêèõ

óñ

ëóã íàñåëåíèþ

Ðàáîòàþùå

å

íàñåëåíèå

Îáÿçàòåëüíûå

ñòðà

õîâûå

âçíîñû

ÈÏ

II. Характеристика налогов, сборов и страховых взносов РФ

534

2) çà ñ÷åò óïëàòû ñòðàõîâàòåëÿìè ñòðàõîâûõ âçíîñîâ (ðàíåå —

åäèíîãî ñïåöèàëüíîãî íàëîãà), ôèíàíñèðóþùèõ ñòðàõîâîå îáåñïå÷å-

íèå ðàáîòàþùåãî è ñàìîçàíÿòîãî íàñåëåíèÿ.

Ñ ìîìåíòà îáðàçîâàíèÿ ãîñóäàðñòâåííûõ âíåáþäæåòíûõ ôîíäîâ

â íà÷àëå 1990-õ ãã. îñíîâíûì èñòî÷íèêîì èõ ôèíàíñèðîâàíèÿ ñòàëè

ñòðàõîâûå âçíîñû, óïëà÷èâàåìûå ðàáîòîäàòåëÿìè.

ñîîòâåòñòâèè ñ çàêîíîì îá îáÿçàòåëüíîì ñîöèàëüíîì ñòðàõî-

âàíèè, ñòðàõîâîé âçíîñ ïðåäñòàâëÿåò ñîáîé îáÿçàòåëüíûé ïëàòåæ.

Îäíàêî äàííîå îïðåäåëåíèå íå ïîçâîëÿåò óñòàíîâèòü ðàçíèöó ìåæ-

äó íàëîãîì è ñòðàõîâûì âçíîñîì. À îñíîâà òàêîãî ðàçëè÷èÿ êðîåòñÿ

â ïðèçíàêå âîçìåçäíîñòè.

Ñòðàõîâûå âçíîñû èìåþò èíäèâèäóàëüíûé âîçìåçäíûé õàðàêòåð,

öåëåâûì è ïåðñîíàëüíûì íàçíà÷åíèåì êîòîðûõ ÿâëÿåòñÿ ðåàëèçà-

öèÿ ïðàâà ãðàæäàí íà ïîëó÷åíèå ñòðàõîâîãî îáåñïå÷åíèÿ ïî îáÿçà-

òåëüíîìó ñîöèàëüíîìó ñòðàõîâàíèþ.

Íàëîã æå ïðåäñòàâëÿåò ñîáîé áåçâîçìåçäíûé îáÿçàòåëüíûé èíäè-

âèäóàëüíûé ïëàòåæ, óïëà÷èâàåìûé â öåëÿõ ôèíàíñîâîãî îáåñïå÷å-

íèÿ äåÿòåëüíîñòè ãîñóäàðñòâà. Åäèíûé ñîöèàëüíûé íàëîã (ÅÑÍ) â

2001 ã. çàìåíèë ñîáîé ðàçëè÷íûå ñòðàõîâûå âçíîñû ðàáîòîäàòåëåé.

ÅÑÍ, ñîõðàíèâ ñâîå öåëåâîå íàçíà÷åíèå, òåì ñàìûì ïðèâíåñ â íà-

ëîãè âîçìîæíîñòü èíäèâèäóàëüíîé âîçìåçäíîñòè, íàðóøèâ êëàññè-

÷åñêîå âîñïðèÿòèå íàëîãà êàê èíäèâèäóàëüíî áåçâîçìåçäíîãî ïëà-

òåæà. Êðîìå òîãî, çà÷èñëåíèå áîëüøåé ÷àñòè ÅÑÍ â ôåäåðàëüíûé

áþäæåò åùå áîëåå íàðóøàëî ñòðàõîâóþ ïðèðîäó âûïëàò, ïîä÷åðêè-

âàëî ðàñïðåäåëèòåëüíûé õàðàêòåð ýòîãî íàëîãà — îáðàçîâàíèå îá-

ùåãî äåíåæíîãî ôîíäà è áîëåå ðàâíîìåðíîå ðàñïðåäåëåíèå ìåæäó

ðàçíûìè ñîöèàëüíûìè ãðóïïàìè. Òàêèì îáðàçîì, çàâèñèìîñòü ìå-

æäó ïîëó÷àåìûì äîõîäîì è áóäóùèìè ñòðàõîâûìè âûïëàòàìè â

çíà÷èòåëüíîé ìåðå íèâåëèðîâàëàñü.

Âìåñòå ñ òåì ðåøåíèå îá àêêóìóëèðîâàíèè âñåõ ñòðàõîâûõ

âçíîñîâ â åäèíîì ñîöèàëüíîì íàëîãå â 2001 ã. áûëî îïðàâäàííûì

øàãîì. Ïðè÷èíàìè òàêîé íàëîãîâîé íîâàöèè â ñâîå âðåìÿ ñòàëè:

âî-ïåðâûõ, íàëè÷èå íèçêèõ çàðàáîòêîâ ó áîëüøåé ÷àñòè íàñå-

ëåíèÿ, ÷òî íå ïîçâîëÿëî «ðåçåðâèðîâàòü» âî âíåáþäæåòíûõ

ôîíäàõ äîñòàòî÷íóþ ÷àñòü ñðåäñòâ äëÿ ïåðñîíèôèöèðîâàííûõ

ñòðàõîâûõ âûïëàò, â ñâÿçè ñ ÷åì äåôèöèò ôîíäîâ âûíóæäåí-

íî ïîêðûâàëñÿ èç áþäæåòà;

âî-âòîðûõ, ôîðìèðîâàíèå çíà÷èòåëüíîé äèôôåðåíöèàöèè

óðîâíÿ çàðàáîòíîé ïëàòû ìåæäó ðåãèîíàìè, ÷òî îáóñëàâëèâà-

ëî íåîáõîäèìîñòü âûðàâíèâàíèÿ ðàçìåð ñîöèàëüíûõ ïîñîáèé

çà ñ÷åò áþäæåòíûõ ñðåäñòâ;

â-òðåòüèõ, íåîáõîäèìîñòü óïðîùåíèÿ ïðîöåäóðû óïëàòû è

êîíòðîëÿ íîâîãî íàëîãà çà ñ÷åò îáúåäèíåíèÿ íåñêîëüêèõ

12. Обязательные страховые взносы

535

ñòðàõîâûõ âçíîñîâ â ÅÑÍ è ïåðåäà÷å ôóíêöèé ïî åãî àäìè-

íèñòðèðîâàíèþ íàëîãîâûì îðãàíàì;

â-÷åòâåðòûõ, íåîáõîäèìîñòü ëåãàëèçàöèè äîõîäîâ è ïîâûøå-

íèÿ çàèíòåðåñîâàííîñòè ñòðàõîâàòåëåé è çàñòðàõîâàííûõ ëèö

â ïîëíîé, ñâîåâðåìåííîé è ïðàâèëüíîé óïëàòå ÅÑÍ çà ñ÷åò

ñóùåñòâåííîãî ñíèæåíèÿ â 2005 ã. åãî ñòàâêè ñ 35,6 äî 26 %.

Êñòàòè, óïîìÿíóòîå âûøå ñíèæåíèå íå ïðèâåëî ê îæèäàåìîìó

êàðäèíàëüíîìó ðîñòó ïîñòóïëåíèé ÅÑÍ çà ñ÷åò ëåãàëèçàöèè ðàç-

ëè÷íûõ çàðïëàòíûõ ñõåì, à ëèøü îáîñòðèëî ïðîáëåìó äåôèöèòíî-

ñòè âíåáþäæåòíûõ ôîíäîâ. Äîïîëíèòåëüíûì ôàêòîðîì, îñëîæ-

íÿþùèì ïðîáëåìó íàïîëíåíèÿ âíåáþäæåòíûõ ôîíäîâ, ÿâëÿåòñÿ

äåìîãðàôè÷åñêèé ôàêòîð (íèçêèé óðîâåíü ðîæäàåìîñòè, âûñîêàÿ

ñìåðòíîñòü òðóäîñïîñîáíîãî íàñåëåíèÿ è äð.).

Ïî ìíåíèþ Ïðàâèòåëüñòâà ÐÔ, ïåðåõîä ê ôîðìèðîâàíèþ âíåáþä-

æåòíûõ ôîíäîâ çà ñ÷åò ñòðàõîâûõ âçíîñîâ äîëæåí ïîâûñèòü çàèíòåðåñî-

âàííîñòü êàê ñòðàõîâàòåëåé, òàê è ñòðàõîâùèêîâ. Âìåñòå ñ òåì, âîçíèêà-

åò ðÿä íîâûõ ïðîáëåì, ñâÿçàííûõ ñ ïðîöåäóðîé óïëàòû ýòèõ âçíîñîâ, ñ

êîíòðîëåì çà èõ óïëàòîé, ñ íîðìàòèâíî-ïðàâîâûì ðåãóëèðîâàíèåì ýòèõ

ïëàòåæåé, à ãëàâíîå — ðàñøèðåíèåì ÷èñëà îðãàíîâ, èìåþùèõ âëàñòíî-

êîíòðîëüíûå ïîëíîìî÷èÿ ïî îòíîøåíèþ ê õîçÿéñòâóþùèì ñóáúåêòàì.

Íîâûìè îðãàíàìè, îñóùåñòâëÿþùèìè êîíòðîëü çà óïëàòîé

ñòðàõîâûõ âçíîñîâ, ñòàëè Ïåíñèîííûé ôîíä è Ôîíä ñîöèàëüíîãî

ñòðàõîâàíèÿ. Ó ýòèõ ôîíäîâ âîçíèêëè ñëåäóþùèå ïðàâà (ñò. 29 Çàêî-

íà îò 24 èþëÿ 2009 ã. ¹ 212-ÔÇ):

1) òðåáîâàòü îò ïëàòåëüùèêà ñòðàõîâûõ âçíîñîâ äîêóìåíòû ïî

ôîðìàì, óñòàíîâëåííûì ãîñóäàðñòâåííûìè îðãàíàìè, ñëóæàùèå

îñíîâàíèÿìè äëÿ èñ÷èñëåíèÿ è óïëàòû ñòðàõîâûõ âçíîñîâ, à òàêæå

äîêóìåíòû, ïîäòâåðæäàþùèå ïðàâèëüíîñòü èñ÷èñëåíèÿ è ñâîåâðå-

ìåííîñòü óïëàòû ñòðàõîâûõ âçíîñîâ;

2) ïðîâîäèòü âûåçäíûå è êàìåðàëüíûå ïðîâåðêè â ñîîòâåòñòâèè

ñ çàêîíîäàòåëüñòâîì;

3) âûçûâàòü íà îñíîâàíèè ïèñüìåííîãî óâåäîìëåíèÿ ïëàòåëü-

ùèêîâ ñòðàõîâûõ âçíîñîâ äëÿ äà÷è ïîÿñíåíèé â ñâÿçè ñ óïëàòîé

èìè ñòðàõîâûõ âçíîñîâ ëèáî â ñâÿçè ñ ïðîâåðêîé ïðàâèëüíîñòè óï-

ëàòû ñòðàõîâûõ âçíîñîâ;

4) îïðåäåëÿòü ñóììû ñòðàõîâûõ âçíîñîâ, ïîäëåæàùèå óïëàòå

ïëàòåëüùèêàìè â ãîñóäàðñòâåííûå âíåáþäæåòíûå ôîíäû, ðàñ÷åò-

íûì ïóòåì íà îñíîâàíèè èìåþùåéñÿ ó íèõ èíôîðìàöèè î ïëà-

òåëüùèêå, à òàêæå äàííûõ îá àíàëîãè÷íûõ ïëàòåëüùèêàõ, åñëè ïëà-

òåëüùèê îòêàçûâàåòñÿ äîïóñòèòü äîëæíîñòíûõ ëèö îðãàíà êîíòðîëÿ

íà ñâîþ òåððèòîðèþ, èëè åñëè ó÷åò îáúåêòîâ îáëîæåíèÿ âåäåòñÿ ñ

íàðóøåíèÿìè èëè íå âåäåòñÿ âîîáùå;

II. Характеристика налогов, сборов и страховых взносов РФ

536

5) òðåáîâàòü îò ïëàòåëüùèêîâ ñòðàõîâûõ âçíîñîâ, èõ óïîëíîìî-

÷åííûõ ïðåäñòàâèòåëåé óñòðàíåíèÿ âûÿâëåííûõ íàðóøåíèé çàêîíî-

äàòåëüñòâà ÐÔ è êîíòðîëèðîâàòü âûïîëíåíèå óêàçàííûõ òðåáîâàíèé;

6) âçûñêèâàòü íåäîèìêó, à òàêæå ïåíè è øòðàôû â ïîðÿäêå, óñ-

òàíîâëåííîì çàêîíîäàòåëüñòâîì;

7) òðåáîâàòü îò áàíêîâ äîêóìåíòû, ïîäòâåðæäàþùèå ôàêò ñïè-

ñàíèÿ ñî ñ÷åòîâ ïëàòåëüùèêà ñòðàõîâûõ âçíîñîâ, ñ êîððåñïîíäåíò-

ñêèõ ñ÷åòîâ áàíêîâ ñóìì ñòðàõîâûõ âçíîñîâ, ïåíåé è øòðàôîâ è

ïåðå÷èñëåíèÿ ýòèõ ñóìì â ãîñóäàðñòâåííûå âíåáþäæåòíûå ôîíäû;

8) ïîëó÷àòü äîñòóï ê èíôîðìàöèè, ñîñòàâëÿþùåé áàíêîâñêóþ

òàéíó, â ïðåäåëàõ, íåîáõîäèìûõ äëÿ îñóùåñòâëåíèÿ êîíòðîëÿ;

9) ïðåäúÿâëÿòü â ñóäû îáùåé þðèñäèêöèè èëè àðáèòðàæíûå ñó-

äû èñêè î âçûñêàíèè íåäîèìêè, ïåíåé è øòðàôîâ çà ïðàâîíàðóøå-

íèÿ, à òàêæå èñêè î äðóãèõ âûÿâëåííûõ íàðóøåíèÿõ;

10) îáðàùàòüñÿ â óñòàíîâëåííîì ïîðÿäêå â óïîëíîìî÷åííûé îð-

ãàí ñ çàÿâëåíèåì î ïðèçíàíèè ïëàòåëüùèêà ñòðàõîâûõ âçíîñîâ íå-

ñîñòîÿòåëüíûì (áàíêðîòîì) â ñâÿçè ñ íåèñïîëíåíèåì èì îáÿçàííî-

ñòè ïî óïëàòå ñòðàõîâûõ âçíîñîâ;

11) ïðåäîñòàâëÿòü ïëàòåëüùèêàì ñòðàõîâûõ âçíîñîâ îòñðî÷êè

(ðàññðî÷êè) ïîãàøåíèÿ ñóìì çàäîëæåííîñòè ïî ñòðàõîâûì âçíîñàì,

ïåíÿì è øòðàôàì.

Îðãàíàì êîíòðîëÿ çà óïëàòîé ñòðàõîâûõ âçíîñîâ (Ïåíñèîííîìó

ôîíäó è Ôîíäó ñîöèàëüíîãî ñòðàõîâàíèÿ) âìåíåíû ñëåäóþùèå îáÿ-

çàííîñòè (ñò. 29 Çàêîíà ¹ 212-ÔÇ):

1) îñóùåñòâëÿòü êîíòðîëü çà ñîáëþäåíèåì çàêîíîäàòåëüñòâà ÐÔ

î ñòðàõîâûõ âçíîñàõ, à òàêæå ïðèíÿòûõ â ñîîòâåòñòâèè ñ íèì íîð-

ìàòèâíûõ ïðàâîâûõ àêòîâ;

2) âåñòè â óñòàíîâëåííîì ïîðÿäêå ó÷åò ïëàòåëüùèêîâ ñòðàõîâûõ

âçíîñîâ;

3) äàâàòü ïëàòåëüùèêàì ðàçúÿñíåíèÿ î ïîðÿäêå óïëàòû ñòðàõî-

âûõ âçíîñîâ è ïðèíÿòûõ íîðìàòèâíûõ ïðàâîâûõ àêòàõ, ïîðÿäêå èñ-

÷èñëåíèÿ è óïëàòû ñòðàõîâûõ âçíîñîâ, èõ ïðàâàõ è îáÿçàííîñòÿõ,

ïîëíîìî÷èÿõ îðãàíîâ êîíòðîëÿ çà óïëàòîé ñòðàõîâûõ âçíîñîâ è èõ

äîëæíîñòíûõ ëèö, à òàêæå ïðåäîñòàâëÿòü ïëàòåëüùèêàì ñòðàõîâûõ

âçíîñîâ ôîðìû ðàñ÷åòîâ ïî íà÷èñëåííûì è óïëà÷åííûì ñòðàõîâûì

âçíîñàì è ðàçúÿñíÿòü ïîðÿäîê èõ çàïîëíåíèÿ;

4) ñîîáùàòü ïëàòåëüùèêàì ñòðàõîâûõ âçíîñîâ ñâåäåíèÿ î ðåêâè-

çèòàõ ñîîòâåòñòâóþùèõ ñ÷åòîâ Ôåäåðàëüíîãî êàçíà÷åéñòâà;

5) ïðèíèìàòü ðåøåíèÿ î âîçâðàòå ïëàòåëüùèêó ñòðàõîâûõ âçíî-

ñîâ ñóìì, èçëèøíå óïëà÷åííûõ èëè èçëèøíå âçûñêàííûõ ñòðàõîâûõ

âçíîñîâ, ïåíåé è øòðàôîâ, è íàïðàâëÿòü îôîðìëåííûå íà îñíîâà-

íèè ýòèõ ðåøåíèé ïîðó÷åíèÿ ñîîòâåòñòâóþùèì òåððèòîðèàëüíûì

îðãàíàì Ôåäåðàëüíîãî êàçíà÷åéñòâà äëÿ èñïîëíåíèÿ, à òàêæå îñó-

12. Обязательные страховые взносы

537

ùåñòâëÿòü çà÷åò ñóìì èçëèøíå óïëà÷åííûõ èëè èçëèøíå âçûñêàí-

íûõ ñòðàõîâûõ âçíîñîâ, ïåíåé è øòðàôîâ;

6) íàïðàâëÿòü ïëàòåëüùèêó ñòðàõîâûõ âçíîñîâ êîïèè àêòà ïðî-

âåðêè è ðåøåíèÿ îðãàíà êîíòðîëÿ, à òàêæå òðåáîâàíèå îá óïëàòå

ñòðàõîâûõ âçíîñîâ, ïåíåé è øòðàôîâ;

7) âûäàâàòü ïëàòåëüùèêó ñòðàõîâûõ âçíîñîâ ïî åãî çàïðîñó

ñïðàâêè î ñîñòîÿíèè ðàñ÷åòîâ óêàçàííîãî ëèöà ïî ñòðàõîâûì âçíî-

ñàì, ïåíÿì è øòðàôàì íà îñíîâàíèè äàííûõ îðãàíà êîíòðîëÿ çà

óïëàòîé ñòðàõîâûõ âçíîñîâ;

8) îñóùåñòâëÿòü ïî çàÿâëåíèþ ïëàòåëüùèêà ñòðàõîâûõ âçíîñîâ

ñîâìåñòíóþ ñâåðêó ñóìì óïëà÷åííûõ ñòðàõîâûõ âçíîñîâ, ïåíåé è

øòðàôîâ;

9) âûäàâàòü ïî çàÿâëåíèþ ïëàòåëüùèêà ñòðàõîâûõ âçíîñîâ êî-

ïèè ðåøåíèé, ïðèíÿòûõ îðãàíîì êîíòðîëÿ çà óïëàòîé ñòðàõîâûõ

âçíîñîâ â îòíîøåíèè ýòîãî ïëàòåëüùèêà ñòðàõîâûõ âçíîñîâ;

10) îñóùåñòâëÿòü óïðàâëåíèå ñðåäñòâàìè áþäæåòà âíåáþäæåòíî-

ãî ôîíäà â ñîîòâåòñòâèè ñ çàêîíîäàòåëüñòâîì.

Îäíèì èç íàïðàâëåíèé äàëüíåéøåãî ñîâåðøåíñòâîâàíèÿ íàïîë-

íÿåìîñòè äîõîäîâ âíåáþäæåòíûõ ôîíäîâ ìîæåò ñòàòü ÷àñòè÷íàÿ

óïëàòà ýòèõ âçíîñîâ çà ñ÷åò ñðåäñòâ ñàìèõ çàñòðàõîâàííûõ ëèö, íî

òàêîå íàïðàâëåíèå áóäåò èìåòü ïîëîæèòåëüíûå ïåðñïåêòèâû ëèøü â

ñëó÷àå ïðåäîñòàâëåíèÿ äîñòîéíîãî óðîâíÿ ñòðàõîâîãî îáåñïå÷åíèÿ.

12.2. Ñòðàõîâûå âçíîñû íà îáÿçàòåëüíîå

ïåíñèîííîå, ñîöèàëüíîå

è ìåäèöèíñêîå ñòðàõîâàíèå

Èòàê, äëÿ ìîáèëèçàöèè ñðåäñòâ íà ðåàëèçàöèþ ïðàâ ãðàæäàí íà

ãîñóäàðñòâåííîå ïåíñèîííîå, ñîöèàëüíîå è ìåäèöèíñêîå îáåñïå÷åíèå,

à òàêæå â öåëÿõ ïîâûøåíèÿ çàèíòåðåñîâàííîñòè ñòðàõîâàòåëåé è çà-

ñòðàõîâàííûõ ëèö â óïëàòå óñòàíîâëåííûõ äëÿ ýòèõ öåëåé ïëàòåæåé

åäèíûé ñîöèàëüíûé íàëîã çàìåíåí ñ 2010 ã. íà ñòðàõîâûå âçíîñû â

ãîñóäàðñòâåííûå âíåáþäæåòíûå ôîíäû. Êîíòðîëü çà ñâîåâðåìåííî-

ñòüþ, ïîëíîòîé è ïðàâèëüíîñòüþ óïëàòû ñòðàõîâûõ âçíîñîâ âîçëîæåí:

íà îðãàíû Ïåíñèîííîãî ôîíäà — â îòíîøåíèè ñòðàõîâûõ âçíî-

ñîâ íà îáÿçàòåëüíîå ïåíñèîííîå è ìåäèöèíñêîå ñòðàõîâàíèå;

íà îðãàíû Ôîíäà ñîöèàëüíîãî ñòðàõîâàíèÿ — â îòíîøåíèè

ñòðàõîâûõ âçíîñîâ íà îáÿçàòåëüíîå ñîöèàëüíîå ñòðàõîâàíèå.

Îòíîøåíèÿ, ñâÿçàííûå ñ èñ÷èñëåíèåì è óïëàòîé ñòðàõîâûõ

âçíîñîâ íà îáÿçàòåëüíîå ñòðàõîâàíèå â ÐÔ, ðåãëàìåíòèðóþòñÿ ñ

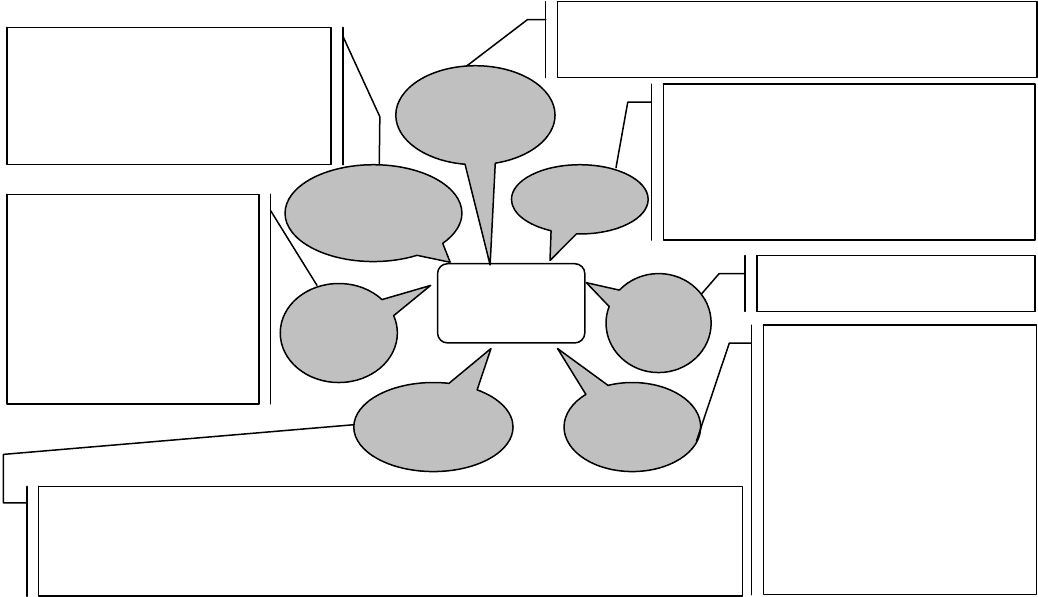

2010 ã. Çàêîíîì îò 24 èþëÿ 2009 ã. ¹ 212-ÔÇ. Îñíîâíûå ýëåìåíòû

ýòèõ âçíîñîâ ïðåäñòàâëåíû íà ðèñ. 12.2.

1. Äëÿ ðàáîòîäàòåëåé — âûïëàòû è èíûå âîçíàãðàæäåíèÿ

ïî òðóäîâûì è ãðàæäàíñêî-ïðàâîâûì äîãîâîðàì;

Èìåþòñÿ êàòåãîðèè ïëàòåëüùèêîâ.

2. Äëÿ ïðåäïðèíèìàòåëåé — 1

2-êðàòíûé ÌÌÐÎÒ

1. Ðàáîòîäà

òåëè, ïðîèçâîäÿùèå âû-

ïëàòû íàåìíûì ðàáîòíèêàì

Ðèñ. 12.2. Îñíîâíûå ýëåìåíòû ñòðàõîâûõ âçíîñîâ íà îáÿçàòåëüíîå ñîöèàëüíîå ñòðàõîâàíèå

Ñ

ò

ðàõîâûå âçíîñû

íà îáÿçàòåëüíîå

ñîöèàëüíîå

ñòðà

õ

îâàíèå

2. Ïðåäïðèíèì

àòåëè, ïîëó÷àþùèå

ñîáñòâåííûå äîõîäû: ÈÏ, àäâîêàòû,

íîòàðèóñû, çàíèìàþùèåñÿ ÷àñòíîé

ïðàêòèêîé

Ñòðàõîâàòåëè —

ïëàòåëüùèêè

âçíîñîâ

Îáúåêò

îáëîæåíèÿ

âçíîñàìè

Òàðèôíàÿ

ñòàâêà

Ïîðÿäîê

èñ÷èñëåíèÿ

âçíîñîâ

Ïîðÿäîê

è ñðîêè

óïëàòû

Êàëåíäàðíûé ãîä, îò÷åòíûé

ïåðèîäû – 3, 6 è 9 ìåñÿöåâ

Óñòàíîâëåíû óíèôèöèðîâàííûå

òàðèôíûå ñòàâêè äëÿ âñåõ êàòå-

ãîðèé ïëàòåëüùèêîâ: ñóììàðíàÿ

òàðèôíàÿ ñòàâêà ñîñòàâëÿåò 34%.

Ïðåäóñìîòðåí ïåðåõîäíûé ïå-

ðèîä ñ ïîñòåïåííûì ïîâûøå-

íèåì òàðèôíîé ñòàâêè äëÿ ðàç-

íûõ âèäîâ ïëàòåëüùèêîâ, ïîëü-

çóþùèõñÿ ëüãîòàìè èëè óïëà÷è-

âàþùèìè ðàíåå ÅÑÍ ïî ïîíè-

æåííûì ñòàâêàì. Ïðîäîëæè-

òåëüíîñòü òàêîãî ïåðèîäà ðàç-

ëè÷íà: îò ãîäà äî ïÿòè ëåò

Ðàçëè÷àþòñÿ äëÿ ðàçíûõ êà-

òåãîðèé ïëàòåëüùèêîâ.

1. Ðàáîòîäàòåëè èñ÷èñëÿþò

âçíîñû íàðàñòàþùèì èòîãîì

ïî êàæäîìó ðàáîòíèêó è åæå-

ìåñÿ÷íî ïåðå÷èñëÿþò â ôîíäû

2. Ïðåäïðèíèìàòåëè óïëà-

÷èâàþò âçíîñû îäèí ðàç –

íå ïîçäíåå 31 äåêàáðÿ òå-

êóùåãî ôèíàíñîâîãî ãîäà

Èñ÷èñëÿåòñÿ è óïëà÷èâàåòñÿ îòäåëüíî â êàæäûé âíåáþäæåòíûé ôîíä. Ñóììà ñòðàõî-

âûõ âûïëàò ïðåäñòàâëÿåò ñîáîé:

1) äëÿ ðàáîòîäàòåëåé — ïðîèçâåäåíèå ñòðàõîâîãî òàðèôà è áàçû îáëîæåíèÿ

2) äëÿ ïðåäïðèíèìàòåëåé — ïðîèçâåäåíèå 12-êðàòíîãî óñòàíîâëåííîãî ìèíèìàëüíîãî

ðàçìåðà îïëàòû òðóäà è ñòðàõîâîãî òàðèôà

Ðàñ÷åò-

íûé

ïåðèîä

Áàçà

îáëîæåíèÿ

Ýòî ñòîèìîñòíàÿ îöåíêà îáúåêòà îáëîæåíèÿ

çà ðàñ÷åòíûé ïåðèîä:

äëÿ ðàáîòîäàòåëåé — ñóììà âûïëàò è âîçíà-

ãðàæäåíèé, íà÷èñëåííûõ (âûïëà÷åííûõ) â

ïîëüçó ðàáîòíèêîâ;

äëÿ ïðåäïðèíèìàòåëåé — 12-êðàòíûé

ÌÌÐÎÒ