Павлюченко В.Г. Социальное страхование

Подождите немного. Документ загружается.

Во-первых, участие работника в формировании финансо-

вой базы ТОПС будет означать повышение личной ответствен-

ности застрахованного за формирование условий своей жизни.

Переход к уплате страховых взносов самими работниками оз-

начает, что общие рассуждения о его личной ответственности

за уровень своего пенсионного обеспечения в старости перево-

дятся на практические рельсы. С момента уплаты страхово-

го взноса у него возникает право на пенсионные выплаты при

выходе на досрочную пенсию. Во-вторых, создаются реальные

предпосылки для более тесной увязки личного вклада застра-

хованного в пенсионную систему с размером страховых выплат,

которые поддаются точному расчету на основе данных о стра-

ховом тарифе, размере заработка, страхового стажа и величи-

ны страховых взносов. Это, в свою очередь, предполагает не-

обходимость персонифицированного учета средств, внесенных

каждым застрахованным работником. В-третьих, существенно

меняется роль государства в системе пенсионного страхования.

Появление долевой собственности работников в страховых

средствах предполагает изменение статуса государства как их

собственника, запуск механизма согласования принимаемых

решений со всеми участниками страхового процесса —• пред-

ставителями работников, работодателей, государства.

В заключение хотелось бы отметить, что из возможных ис-

точников формирования финансовой базы обязательного тер-

риториального пенсионного страхования на первых этапах его

становления наиболее реальным является уплата ЕСН и стра-

ховых взносов с "северной составляющей" оплаты труда наем-

ных работников и участие в его финансировании государства.

В дальнейшем, по мере развития системы ТОПС, могут быть

задействованы и другие источники.

§ 7. Пенсионная реформа и нерешенные проблемы

территориального пенсионного страхования

Подводя итоги, можно сделать вывод, что с одной стороны,

существует необходимость, с другой, — экономическая воз-

362

можность, и с третьей — социальная целесообразность форми-

рования территориальной (региональной) системы обязатель-

ного пенсионного страхования.

Необходимость определяется тем, что в рамках общей

системы пенсионного страхования (как старой, так и новой)

уровень и качество пенсионного обеспечения северян неа-

декватны их вкладу в финансирование своих пенсий и износу

рабочей силы; имеет место огромное перераспределение фи-

нансовых ресурсов в пользу других регионов; не учитываются

особенности их труда и жизни в суровых природно-климати-

ческих условиях. И дело здесь ни в нежелании государства

решать эту проблему, а в логике и принципах ее функциони-

рования. Поэтому частичными улучшениями действующих

пенсионных законов коренного улучшения пенсионного обес-

печения населения регионов Крайнего Севера и приравнен-

ных к ним местностей не добиться. Та система формирования

прав граждан на досрочную пенсию в связи с особыми усло-

виями труда и жизни, обусловленные дискомфортными при-

родно-климатическими факторами и система ее финансиро-

вания, несовместимы с действующей системой пенсионного

страхования.

И поэтому не случайно страхование по условиям труда

должно быть выведено (что определено законодателем) за рам-

ки общей системы пенсионного страхования. Конечно, это вовсе

не означает, что не должны вноситься необходимые изменения

в действующее законодательство по страхованию населения

северных территорий в целях устранения допущенных нару-

шений их прав и гарантий. Наоборот, необходимо сделать все

возможное для исправления недостатков, ведущих к ущемле-

нию прав застрахованных. Но главным направлением должно

стать формирование территориального (регионального) пен-

сионного страхования. Это позволит решить и вопросы финан-

сирования досрочного выхода на пенсию, и вопросы уровня

и качества пенсионного обеспечения, а также учета условий

труда и жизни северян. Экономическая возможность введения

территориального (регионального) обязательного пенсионного

363

страхования определяется тем, что территориальная система

без введения дополнительных страховых тарифов способна

обеспечить себя ресурсами для пенсионных выплат на период

от досрочного выхода на пенсию до достижения общеустанов-

ленного пенсионного возраста. Это обстоятельство имеет при-

нципиальное значение, ибо оно означает, что развитие терри-

ториального обязательного пенсионного страхования может

опираться на собственную финансовую базу, автономную от

финансовой системы общего пенсионного страхования. В этом

его коренное отличие от профессионального пенсионного стра-

хования для формирования которого необходимо введение до-

полнительных страховых тарифов.

Социально-политическая целесообразность формирова-

ния территориального (регионального) пенсионного страхова-

ния проистекает из той ситуации, что действующая в настоя-

щее время система социальной защиты населения северных

территорий, созданная в советское время, в новых социально-

экономических условиях, не эффективна.

Формирование территориальной системы обязательного

пенсионного страхования предполагает:

Сформирование необходимой законодательной базы

территориального обязательного пенсионного страхования.

Она должна включать в себя федеральные законы о терри-

ториальном обязательном пенсионном страховании, о персо-

нифицированном учете при территориальном обязательном

пенсионном страховании и другие нормативные акты;

2) упорядочение районирования территорий Севера. Дело

в том, что сейчас многие территории, отнесенные к Крайнему

Северу и приравненным к нему местностям, строго говоря, та-

ковыми не являются.

Проблема эта давно назрела. Ее решение имеет принципи-

альное значение для формирования территориальной системы

пенсионного страхования, ибо она должна действовать на тер-

риториях действительно с дискомфортными природно-клима-

тическими условиями. Это предполагает принятие Федераль-

ного закона "О районировании территорий Севера".

364

В связи с тем, что нормы налогового, трудового и пенсион-

ного законодательства пришли в противоречие с Законом "О

государственных гарантиях и компенсациях для лиц, работаю-

щих и проживающих в районах Крайнего Севера и приравнен-

ных к ним местностях", необходимо принятие новых законов. В

их числе имеющие прямое отношение к формированию терри-

ториальной пенсионной системы, относятся:

• Федеральный закон о размере районных коэффици-

ентов к заработной плате и порядке его выплаты лицам, ра-

ботающим в районах Крайнего Севера и приравненных к ним

местностях;

• Федеральный закон о размере процентной надбавки к

заработной плате за стаж работы в районах Крайнего Севера и

приравненных к ним местностях и порядок ее выплаты;

• организация широкой разъяснительной работы среди

населения северных территорий о порядке, условиях форми-

рования территориальной пенсионной системы, ее месте и роли

в обязательном пенсионном обеспечении северян.

Формирование территориальной пенсионной системы, бес-

спорно, дело трудное, но необходимое для северных территорий.

Контрольные вопросы и задания

1. В силу каких причин необходимо формирование систе-

мы территориального пенсионного страхования для населения

Крайнего Севера?

2. Какие вопросы пенсионного обеспечения северян не ре-

шены в рамках общей пенсионной системы?

3. В чем проявляется неэффективность общей пенсионной

системы при страховании северян?

4. Назовите особенности пенсионного обеспечения населе-

ния северных территорий.

5. Какие риски страхует территориальная система пенси-

онного страхования?

6. Какова сущность территориального пенсионного страхо-

вания и в чем его отличия от общего пенсионного страхования?

365

7. Какие граждане должны включаться в обязательное

территориальное пенсионное страхование?

8. Какие страховые выплаты должна осуществлять терри-

ториальная пенсионная система?

9. Перечислите особенности ресурсной базы территори-

ального пенсионного страхования.

10. Охарактеризуйте источники финансирования системы

обязательного территориального пенсионного страхования.

11. Каковы особенности начисления страховых взносов

при территориальном пенсионном страховании?

Глава 9. Основные проблемы социальной защиты

лиц, самостоятельно обеспечивающих себя работой

(самозанятого населения)

§ 1. Основные проблемы социальной защиты

самозанятого населения

Среди проблем дальнейшего развития обязательного со-

циального страхования постановка вопроса о страховой фор-

ме социальной защиты лиц, самостоятельно обеспечивающих

себя работой (ЛСР), еще недавно выглядевшей как какая-то

экзотика, сегодня получила не только научное, но и офици-

альное признание. В связи с этим особую социальную значи-

мость приобретает, во-первых, оценка состояния их социаль-

ной защиты в постсоветской России и, во-вторых, разработка

конкретных мер и механизмов, обеспечивающих социальную

безопасность данной категории экономически активного насе-

ления.

За годы реформ в России сформировался новый социальный

слой экономически активного населения — лица, самостоятель-

но обеспечивающие себя работой без образования юридического

лица (самозанятые). Их общая численность в этот период вырос-

ла с 4,2 млн чел. (1992 г.) до 18 млн чел. (2005 г.) и имеет явно вы-

366

раженную тенденцию к росту. Возникла принципиально новая

социальная проблема — определение форм и механизмов обес-

печения их социальной защиты. Более того, эта проблема се-

годня приобрела особую остроту и актуальность, ибо, если еще

в первые годы реформ их социальная защита осуществлялась

за счет накопленных социалистической системой ресурсов, то в

настоящее время эти возможности практически исчерпаны. Для

ее решения необходимо включение самозанятого населения в

систему ОСС. В то же время действующая система ОСС сориен-

тирована главным образом на наемных работников. Она не учи-

тывает специфики ни трудовой, ни экономической деятельности

самозанятых. Поэтому механическое распространение на них

условий и порядка страхования, установленных для наемных

работников, как показала практика, должного эффекта не дает.

Обязательным государственным социальным страхованием не

охвачена значительная часть самозанятого населения. Напри-

мер, по действующему в настоящее время законодательству

пенсионное страхование распространяется на небольшую его

часть — индивидуальных предпринимателей, осуществляющих

свою деятельность без образования юридического лица, частных

детективов, частных охранников, нотариусов, занимающихся

частной практикой, на крестьянские и фермерские хозяйства,

официально зарегистрированных в качестве страхователей в

фондах ОСС. В то же время такие категории самозанятого на-

селения, как частные преподаватели, тренеры, дизайнеры, ви-

зажисты, лица, занятые в сфере бытовых услуг (парикмахеры,

массажисты, косметологи, сапожники и т. д.), занятые ремонтом

бытовой техники, частным извозом, строительными работами,

торгово-посреднической деятельностью, работающие в сфере

автосервиса и др., страхованием не охвачены, взносов в фонды

социального страхования РФ практически не платят. Статисти-

ческий (или хотя бы административный) учет таких лиц практи-

чески отсутствует.

Обязательное социальное государственное страхование не-

которых социальных и профессиональных рисков на эту часть

самозанятого населения вообще не распространяется. Самоза-

367

нятые не охвачены страхованием от несчастных случаев и про-

фзаболеваний на производстве, не страхуются от ряда рисков,

осуществляемых Фондом социального страхования РФ. Нару-

шается такой основополагающий принцип социального страхо-

вания, как взаимообусловленность страховых выплат и страхо-

вых взносов. Это в первую очередь относится к медицинскому

страхованию. Поскольку самозанятое население в основной сво-

ей массе относится к неработающему населению, постольку они

получают медицинскую помощь без взноса страховых взносов.

За них, как за неработающее население, средства в фонды обя-

зательного медицинского страхования должны вносить местные

бюджеты. Фонд социального страхования, независимо от факта

страхования, выплачивает самозанятым пособия по беременнос-

ти и родам, по уходу за ребенком до полутора лет, при рождении

ребенка, при постановке на учет беременных женщин в ранние

сроки беременности, пособия на погребение.

Оценивая в целом состояние социального страхования са-

мозанятого населения, можно сделать следующие выводы:

а) в отношении этой категории населения не в полном объ-

еме обеспечиваются социальные гарантии, предусмотренные

Конституцией Российской Федерации. Основная его масса со-

циальным страхованием не охвачена;

в) допускается экономическая и социальная несправедли-

вость, когда самозанятое население практически не участвует

в формировании финансовой базы обязательного социального

страхования, но при этом на него распространяется социальная

защита по целому ряду страховых рисков;

с)система социального страхования недополучает нема-

лые финансовые средства из-за неуплаты самозанятыми стра-

ховых взносов.

§ 2. Законодательная база и действующий порядок страхования

самозанятого населения

Неупорядоченность социального страхования самозаня-

того населения обусловлена прежде всего несовершенством

368

его законодательной базы. В настоящее время в законода-

тельстве Российской Федерации отсутствует отдельный за-

кон, который бы в комплексе регламентировал порядок и ус-

ловия социального страхования самозанятого населения как в

целом, так и по отдельным социальным и профессиональным

рискам, учитывающим особенности их трудовой и экономи-

ческой деятельности. Поэтому на них механически распро-

странены правовые нормы обязательного государственного

социального страхования, установленные федеральными за-

конами для наемных работников: Законы "О трудовых пен-

сиях в Российской Федерации" (2001 г.); "Об обязательном

пенсионном страховании в Российской Федерации"; "О ме-

дицинском страховании граждан в РСФСР (1993 г.); поста-

новление правительства "О фонде социального страхования

в РФ" (1994 г.), другие законодательные акты. В этих пра-

вовых актах даже формально не выделена категория лиц,

самостоятельно обеспечивающих себя работой. Но примени-

тельно к самозанятому населению основной недостаток этих

законодательных актов состоит в том, что устанавливаемые

ими нормы не всегда могут быть использованы для страхова-

ния самозанятого населения, ибо в них не учтены особеннос-

ти его трудовой и экономической деятельности. Например,

совмещение в одном лице и работника, и работодателя пред-

полагает иной страховой тариф, иную базу для исчисления

страховых взносов, иной порядок их уплаты и т. д., поэтому

применение этих законов, как показывает практика, натал-

кивается на серьезные трудности. В этих условиях фонды

социального страхования вынуждены принимать различно-

го рода подзаконные акты (положения, инструкции и т.п.),

чтобы восполнить пробелы действующего законодательства.

При этом выпускаемые фондами социального страхования

нормативы далеко не всегда соответствуют духу и букве за-

конов о социальном страховании.

Несовершенство законодательной базы социального стра-

хования самозанятого населения несомненно затрудняет его

включение в систему ОГСС.

369

§ 3. Действующий порядок социального страхования лиц,

самостоятельно обеспечивающих себя работой

Поскольку в действующем законодательстве отсутствует

закон, определяющий порядок включения самозанятых в сис-

тему ОГСС, постольку их страхование осуществляется на ос-

нове инструкций или положений, определяемых каждым вне-

бюджетным фондом социального страхования самостоятельно.

В настоящее время действует положение Пенсионного фонда

РФ "Об исчислении страховых взносов в Пенсионный фонд

Российской Федерации для иных категорий плательщиков".

Положение Фонда обязательного медицинского страхования

"О порядке уплаты страховых взносов в Фонд обязательного

медицинского страхования индивидуальными предпринима-

телями". Но даже при их регистрации имеет место опреде-

ленный разнобой. Регистрация в Пенсионном фонде и Фонде

обязательного медицинского страхования носит обязатель-

ный характер, а в Фонде социального страхования — добро-

вольный. При регистрации работника в Пенсионном фонде

открывается индивидуальный счет, фиксирующий вносимые

страховые взносы, а в Фонде обязательного медицинского

страхования такой счет не открывается и персонифицирован-

ного учета взносов не ведется.

Не решает действующий порядок социального страхова-

ния самозанятых и ряд вопросов исчисления и уплаты страхо-

вых взносов.

Во-первых, база для исчисления страховых взносов может

устанавливаться разная:

• либо самозанятые уплачивают взносы с тех видов дохо-

дов и в те сроки, которые определены для этой категории эко-

номически активного населения Законом Российской Федера-

ции "О подоходном налоге с физических лиц";

• либо в соответствии с Федеральным законом "Об упро-

щенной системе налогообложения, учета и отчетности для объ-

ектов малого предпринимательства", с суммы доходов, исходя

из стоимости патента;

370

• либо на основании Федерального закона "О едином на-

логе на (вмененный доход для определенных видов деятель-

ности", по которым устанавливаются ставки и порядок упла-

ты страховых взносов плательщикам, перешедшим на уплату

взносов с вмененного дохода. Все это само по себе свидетельс-

твует как о сложности самой проблемы, так и о настоятельной

необходимости поиска ее решения.

Во-вторых, существующая ныне система базируется на

предположении о возможности и необходимости достоверного

исчисления и чистого дохода самозанятых работников. Поэто-

му она ориентирована на ведение бухгалтерского учета в той

или иной форме и документальное подтверждение сумм их до-

ходов и расходов. Но применение данной системы на практике с

полной определенностью показывает ее неэффективность.

В-третьих, размер страхового тарифа для уплаты взносов

в Пенсионный фонд РФ, установленный законом для некото-

рых категорий ЛСР, экономически не обоснован. Он составляет

для индивидуальных предпринимателей без образования юри-

дического лица, частных детективов и прочих лиц — 20,6%,

тогда как тариф для работодателей и наемных работников со-

ставляет 26% от ФОТ.

§ 4. Схема включения лиц, самостоятельно

обеспечивающих себя работой, в систему ОСС

Как уже отмечалось ранее, механическое распростране-

ние на самозанятое население действующего порядка обяза-

тельного социального страхования для наемных работников

неприемлемо. Обусловлено это специфическими особеннос-

тями трудовой и экономической деятельности данной кате-

гории работников. Для нее характерно, во-первых, совмеще-

ние в одном лице функций застрахованного и страхователя;

во-вторых, нестабильный характер занятости и получаемых

ими доходов; в-третьих, самозанятые продают не рабочую

силу, а готовый товар или услуги, что не может не учитывать-

ся при установлении финансовой базы для внесения страхо-

371

вых взносов. Кроме того, данная категория населения харак-

теризуется значительной мобильностью, связанной со сменой

деятельности. Не все виды их деятельности подлежат лицен-

зированию. Нельзя не учитывать и того обстоятельства, что

для ЛСР характерно повышенное недоверие к государству,

неуверенность в его способности правильно распорядиться,

сохранить и приумножить их страховые взносы. Следствием

этого является массовое уклонение самозанятых от включе-

ния в систему обязательного социального страхования. Все

это вместе взятое предопределяет необходимость разработки

и законодательного закрепления экономических, организаци-

онных и финансовых основ обязательного социального стра-

хования самозанятого населения, его порядка и условий. При

этом сразу же отметим, что было бы целесообразным разрабо-

тать и принять специальный Федеральный закон "Об обяза-

тельном социальном страховании лиц, самостоятельно обес-

печивающих себя работой". Принятие такого закона, на наш

взгляд, позволило бы, во-первых, решить проблему комплек-

сно для всех направлений социального страхования (пенсион-

ного, медицинского и др.), во-вторых, установить общие при-

нципы страхования (круг лиц, подлежащих обязательному

страхованию, виды рисков, базу начисления страховых взно-

сов, порядок и размер страховых выплат, структуры, обеспе-

чивающие их страхование и т. д.). Обеспечить единство подхо-

дов и условий страхования ЛСР путем внесения дополнений

и поправок в действующие базовые законы для наемных ра-

ботников о пенсионном, медицинском, социальном страхова-

нии — дело нереальное. Мы бы сказали, что это направление

тупиковое. В связи с этим подлежит разработке ряда единых

для всех направлений ОСС основополагающих положений и

норм, отражающих специфику страхования самозанятых:

• принципы социального страхования самозанятого насе-

ления;

• круг лиц, подлежащих страхованию;

• перечень социальных и профессиональных рисков, по

которым их социальное страхование обязательно;

372

• источники и порядок формирования финансовой базы

страхования самозанятых;

• порядок уплаты страховых взносов, простой и понятный

для страхуемых лиц;

• размеры обязательных страховых взносов на внебюд-

жетные фонды социального страхования;

• условия, размеры, формы и сроки страховых выплат

при наступлении страхового случая;

• права и обязанности субъектов страхования (застрахо-

ванных, страхователей, страховщиков);

• организационные структуры для осуществления обяза-

тельного государственного страхования самозанятых работни-

ков и технологии их страхования.

Кроме специального Федерального закона "Об обязатель-

ном социальном страховании лиц, самостоятельно обеспечива-

ющих себя работой", было бы целесообразно принять также от-

дельный нормативный акт, закрепляющий порядок и условия

обязательной регистрации самозанятых. На его основе провес-

ти их государственную регистрацию силами управленческих

структур, которые осуществляют регистрацию индивидуаль-

ных предпринимателей. Сегодня не все самозанятые являются

индивидуальными предпринимателями, имеющими соответс-

твующие документы, и лицами, чья деятельность подлежит

лицензированию. Принятые законодательные акты по страхо-

ванию и регистрации самозанятого населения необходимо ши-

роко освещать в средствах массовой информации.

§ 5. Основополагающие принципы социального страхования

самозанятого населения

Во избежание недоразумений необходимо отметить, что

всеобщие основополагающие принципы социального страхо-

вания (личная ответственность, солидарность и т. д.) распро-

страняются и на самозанятое население в такой же мере, как и

на наемных работников. В данном разделе речь идет об особых

принципах социального страхования самозанятых, обуслов-

373

ленных спецификой их производственной и экономической де-

ятельности.

Учитывая это обстоятельство, представляется целесооб-

разным, чтобы в основу социального страхования ЛСР были

положены следующие принципы.

Социальное страхование самозанятого населения на сов-

ременном этапе развития России должно быть обязательным,

федеральным и всеобщим. Это означает, что все самозанятые

подлежат обязательному государственному социальному стра-

хования в рамках действующих внебюджетных фондов соци-

ального страхования.

Определяющим из этих принципов страхования является

его государственная форма. Оно может быть и государствен-

ным, и негосударственным. Но, учитывая социально-экономи-

ческие особенности сегодняшней России, наиболее приемлемым

вариантом является государственное социальное страхование

самозанятых. Эта часть населения слабо организована, атоми-

зирована и разобщена. Поэтому самообъединение его в страхо-

вые товарищества, ассоциации практически бесперспективно.

Такое качество, как солидарность, у этого отряда трудящих-

ся пока развито слабо. Из этого следует, что на данном этапе

развития рыночных отношений в России только государствен-

ная страховая форма социальной защиты населения способна

обеспечить социальную безопасность самозанятых работни-

ков. Кроме того, сделать это другими путями (в рамках лично-

го страхования или за счет личных сбережений) для основной

массы самозанятых, как показывает анализ и опыт индустри-

ально развитых стран, практически невозможно.

Однако было бы ошибкой отказываться от использования

негосударственных форм обязательного социального страхо-

вания. При этом особо хотелось бы подчеркнуть, что в данном

случае речь идет не о добровольном страховании (это личное

дело каждого отдельного человека), а о совместном объеди-

нении усилий самозанятых в обеспечении своей социальной

безопасности. Но не в рамках государственных страховых ор-

ганизаций, а в созданных ими самими. Тем более в развитых

374

странах социальное страхование самозанятых работников, как

правило, осуществляется через профессиональные системы. В

условиях России для этого в настоящее время еще не сложи-

лись необходимые предпосылки. Во-первых, практически от-

сутствуют соответствующие ассоциации, союзы, лиги, гильдии

и прочие формы, объединяющие соответствующие группы са-

мозанятых или, если они есть, то носят формальный характер,

как, например, ассоциация крестьянских и фермерских хо-

зяйств. Во-вторых, законодательством не предусматривается

предоставление таким профессиональным объединениям воз-

можности организовать в рамках их деятельности страховые

учреждения с обязательным членством для всех входящих

в эти союзы работников. В-третьих, несмотря на уменьшение

роли государства в обеспечении социальной защиты населе-

ния в современной России и даже его ослабление как института

власти, государство продолжает оставаться наиболее дееспо-

собным институтом российского общества. В-четвертых, пос-

кольку основу страхования составляет принцип распределения

(раскладки) финансового ущерба, возникающего при наступ-

лении страхового случая между всеми участниками страхового

процесса, постольку это позволяет защитить пострадавших в

момент наступления страхового случая за счет общих ресур-

сов. В условиях неустойчивого финансового положения целых

регионов страны, значительной дифференциации доходов по

регионам, группам населения и т. п., обеспечение социальной

защиты в рамках профессиональных систем для отдельных

категорий работников могло бы оказаться проблематичным по

причине недостаточности средств или весьма высокой финан-

совой нагрузки на плательщиков страховых взносов. На дан-

ном этапе развития России только солидарность материальных

обязательств всех категорий экономически активного населе-

ния способна обеспечить социальную безопасность населения,

в том числе и самозанятых.

Эти обстоятельства предопределяют необходимость при-

дать системе социального страхования самозанятого населения

федеральный характер, предполагающий перераспределение

375

финансовых ресурсов между территориями или субъектами

Российской Федерации. Этот вопрос сегодня стоит очень ост-

ро. Так, в последние годы только в размере 43% обеспечивались

выплаты пенсий за счет собственных доходов в Брянской об-

ласти,-42,3% — в Ивановской, 49,6% — в Республике Мари-Эл,

27,5% — в Дагестане, 31,9% — в Кабардино-Балкарии.

Недостаток ресурсов восполняется за счет средств тер-

риторий-доноров. Отказаться от принципа солидарности на

федеральном уровне, от перераспределения финансов между

территориями — значит разрушить единую систему социаль-

ного страхования, допустить ее распад на автономные структу-

ры, выживающие в одиночку.

Однако этот принцип не может и не должен быть абсолю-

тизирован. Это становится все более ясным при страховании

даже наемных работников. Тем более его абсолютизация непри-

емлема для самозанятого населения. В частности, объединение

в одном лице и страхователя, и застрахованного предполагает

необходимость усиления материальной заинтересованности и

самозанятых в социальном страховании. Одним из путей реше-

ния этой проблемы могло бы стать формирование распредели-

тельно-накопительной системы их социального страхования.

Это позволило бы:

• установить более тесную зависимость между размерами

уплачиваемых страховых взносов и страховыми выплатами,

что предполагает обязательность персонификации учета стра-

ховых взносов;

• ввести возможность разновариантного страхования. На-

пример, самозанятый может свой взнос разделить на две час-

ти. Одну часть денег вносить в солидарно-распределительную

систему и получать размер выплат такой же, как наемный ра-

ботник, а другую часть взноса — на накопительный счет и по-

лучать дополнительную желаемую сумму выплат по пенсион-

ному обеспечению, по временной нетрудоспособности и т. д.

• установить возможность страхования на определенный

срок (например, на 1 год, на 5 лет, на 10 лет или на весь трудо-

вой срок);

376

• иметь право изъятия накопленных на накопительном

счете сумм при достижении определенного срока;

• иметь право наследования этих сумм в случае смерти

застрахованного;

• осуществлять страхование при условии регулярных

страховых выплат за счет процента от капитализации страхо-

вых сумм на накопительном счете;

• ввести страхование, предусматривающее регулярные

страховые выплаты, начиная с определенного периода (ска-

жем, после 5 лет страхового стажа.

По отдельным профессиональным и социальным рискам

(например, по рискам, страхуемым Фондом обязательного ме-

дицинского страхования), социальное страхование самозаня-

тых должно включать принцип "семейной солидарности", когда

нетрудоспособные и трудоспособные иждивенцы самозанятых

страхуются самими лицами, самостоятельно обеспечивающими

себя работой через внесение за иждивенцев соответствующих

страховых взносов. Таким образом, обеспечение эффективно-

го сочетания заинтересованности самозанятых в страховании

и их законопослушания (что должно обеспечиваться соответс-

твующими законами и механизмами) составляет одно из глав-

ных условий их активного участия в страховании. Сегодня у

самозанятых полностью отсутствуют стимулы уплаты страхо-

вых взносов в страховые фонды.

Одним из решающих моментов включения самозанятых в

систему обязательного государственного социального страхо-

вания должно быть обеспечение строгой правовой и экономи-

ческой ответственности страховых фондов перед ними за уп-

равление финансовыми ресурсами.

Распространение обязательного государственного со-

циального страхования на самозанятых предполагает также

всемерную демократизацию страхового процесса, активное

участие в нем застрахованных и расширение принципов са-

моуправления в деятельности организаций социального стра-

хования, в том числе и внебюджетных страховых фондов, на-

деление органов страхования правовой самостоятельностью,

377

независимостью от исполнительных органов государственной

власти.

Система страхования самозанятых должна быть динамич-

ной и гибкой. Ее важным составным элементом могла бы стать

система разновариантного социального страхования, когда ра-

ботник имеет возможность выбирать тот или иной из предло-

женных вариантов страхования с учетом его возможностей вне-

сения страхового взноса и потребности в определенном уровне

социальной защиты. Различные варианты страхования могут

быть разработаны и с учетом разнообразия природно-климати-

ческих условий, в которых живут и работают застрахованные

работники из числа самозанятых (что для России имеет особен-

ное значение), разнообразия рисков, которым они подвержены.

Гибкость системы страхования самозанятых должна быть

присуща и оргструктурам, и видам страхования, и набору стра-

ховых услуг.

§ 6. Круг лиц, самостоятельно обеспечивающих себя работой,

подлежащих обязательному социальному страхованию

Необходимым шагом в организации социального страхова-

ния самозанятых является определение круга лиц, подлежа-

щих обязательному государственному социальному страхова-

нию. Что здесь необходимо иметь в виду? Конечно, всеобщий

и обязательный характер страховой формы их социальной за-

щиты вовсе не означает, что все они в нем нуждаются. Какая-

то их часть, имеющая высокий уровень доходов, в состоянии

самостоятельно позаботиться о защите от социальных и про-

фессиональных рисков. Навязывать этой категории граждан

обязательное социальное страхование — дело бесперспектив-

ное. Речь в данном случае может и должна идти о тех, кто не в

состоянии это сделать.

Тогда возникает закономерный вопрос, а на основе како-

го критерия самозанятые должны включаться в систему ОСС?

Исходя из мировой практики таким критерием является вели-

чина доходов гражданина. При ее определенном уровне необхо-

378

димость обязательного страхования отпадает, так как наличие

средств позволяет этим лицам самим справляться с проблема-

ми при наступлении страхового случая. Будут ли они страхо-

ваться и где, это уже их проблемы.

Верхнюю границу "страхового дохода" устанавливает за-

конодатель. В качестве такого потолка предлагается бюджет

высокого достатка. В отличие от минимального потребитель-

ского бюджета, бюджет высокого достатка сформирован по

принципу рационального питания, рационального потребления

непродовольственных товаров и услуг и относительно высокого

размера сбережений.

О возможностях самостоятельной социальной защиты ра-

ботников, получающих среднедушевой доход в семье в размере

бюджета высокого достатка можно судить, исходя из следую-

щих его характеристик: во-первых, бюджета высокого достат-

ка — это не менее 7 ПМ и, во-вторых, его структура расходов

имеет принципиальное отличие от структуры расходов мини-

мального потребительского бюджета. Наглядно эта разница

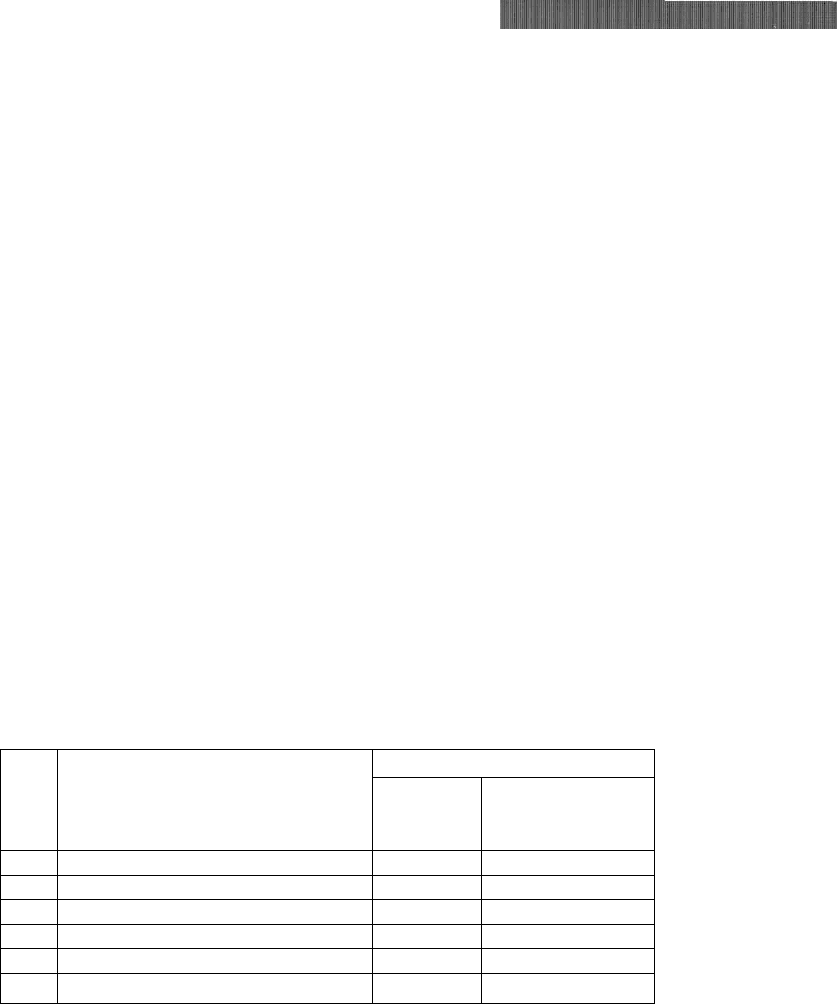

представлена в табл. 3.33.

Таблица 3.33

Структура расходов бюджета высокого достатка и минимального

потребительского бюджета (в %)

№

п/п

Статьи расходов

На душу населения

№

п/п

Статьи расходов

бюджет

высокого

достатка

минимальный

потребительский

бюджет

1

Питание

21,3

37,5

2

Непродовольственные товары

33,0

36,1

со

Услуги

26,0

17,3

4

Налоги и другие платежи

9,6

9,1

5

Сбережения

10,1

—

6

Итого

100

100

Из приведенных данных видно, что категория населения,

у которой доходы достигают или превышают бюджет высокого

379

достатка в принципе, в состоянии обеспечить себя при наступле-

нии страхового случая (старости, болезни, травмы, материнства

и т. д.). Во-первых, бюджет высокого достатка включает в себя

расходы на отдых, туризм, на платные (в том числе медицинс-

кие) услуги и др. Во-вторых, из структуры расходов видно, что

примерно 10% из них может быть использовано в качестве сбере-

жений. Все это дает основание сделать вывод, что самозанятые,

имеющие годовой душевой доход на уровне бюджета высокого

достатка в регионе и выше, не обязательно должны включаться

в систему обязательного государственного социального страхо-

вания. Это относится как непосредственно к самим самозанятым

работникам, так и к неработающим членам их семей. Это дает

им возможность не участвовать в системе обязательного госу-

дарственного социального страхования, но при этом они теряют

право на страховые медицинские услуги по линии обязательного

медицинского страхования, на пособие по материнству и детству

и др. Вместе с тем при определении круга лиц, самостоятельно

обеспечивающих себя работой, подлежащих обязательному го-

сударственному социальному страхованию возможны и альтер-

нативные решения. В частности, в него включаются все само-

занятые, независимо от уровня их дохода, но устанавливается

определенная граница дохода, за пределами которой страховые

взносы не взимаются. Например, в качестве такого предельного

страхового уровня дохода, выше которого взносы не платятся в

систему ОГСС, может быть принят уровень, равный двум мини-

мальным потребительским бюджетам. Возможен и другой вари-

ант: на начальном этапе становления социального страхования

самозанятых и до установления финансовой стабильности всей

системы ОГСС предел доходов, с которого можно не уплачивать

страховые взносы, целесообразно было бы не устанавливать.

§ 7. Социальные и профессиональные риски, по которым

следует страховать самозанятое население

К числу рисков, по которым должно осуществляться обя-

зательное государственное страхование самозанятых в первую

380

очередь относится во-первых, пенсионное страхование. Оно

должно в себя включать:

• страхование старости;

• страхование инвалидности;

• страхование потери кормильца.

Кроме того, целесообразно в рамках ОСС обеспечить:

• медицинское страхование, включая такие его формы,

как семейное медицинское страхование;

• страхование материнства и детства.

Иные виды'социального страхования в рамках ОСС могли

бы осуществляться на добровольных началах.

Что касается социальных пенсий, то самозанятые долж-

ны обеспечиваться на тех же основаниях, как и все граждане

России.

Целесообразно, как уже отмечалось, чтобы пенсионное

страхование самозанятых базировалось на распределительно-

накопительной системе. В целях повышения заинтересован-

ности самозанятых в страховании старости предусмотреть:

• включение выплаченных страховых взносов в неналого-

облагаемую базу (или освобождение от налогов уплачиваемых

страховых взносов);

• возможность выбора различных вариантов страхования

в зависимости от потребностей и возможностей каждого стра-

хуемого. Выбрав определенный уровень пенсионного обеспече-

ния, застрахованный работник вносит взносы в соответствии с

выбранным страховым тарифом;

• разработки различных вариантов "страховой сетки",

предполагающей тот или иной размер страховых взносов и,

следовательно, страховых выплат по пенсионному обеспече-

нию. Разработка порядка и условий разновариантного страхо-

вания должна быть возложена на Пенсионный фонд.

В связи с этим отношения по пенсионному страхованию

должны оформляться соответствующими договорами, предпо-

лагающими взаимные обязательства застрахованного и стра-

ховщика, взаимную ответственность (юридическую и экономи-

ческую) с соответствующими санкциями за нарушение условий

381