Рассказова-Николаева С.А., Калинина Е.М. Налоговая учетная политика на 2010 год

Подождите немного. Документ загружается.

НАЛОГОВАЯ УЧЕТНАЯ ПОЛИТИКА НА 2010 ГОД

Авторы номера

С.А.Рассказова-Николаева, Е.М.Калинина

1. СОДЕРЖАНИЕ УЧЕТНОЙ ПОЛИТИКИ

1.1. Объем вопросов, рассматриваемых учетной политикой

На практике можно и нужно говорить о разных объемах и разном

содержании учетной политики. Учетная политика - это всегда и сложно, и

одновременно просто и всегда индивидуально и конкретно для каждого

предприятия.

В целом же вопросы, на которые должна отвечать учетная политика,

можно разделить на две группы: организационные и методические.

Организационные аспекты учетной политики представляют собой

способы учета, отвечающие на вопросы:

кто? - кто является участником учетных процессов;

с помощью чего? - инструменты (программные продукты, ручная

обработка информации и т.п.) ведения учета;

как? - технология обработки информации, включая систему

аналитического учета и систему документооборота.

Методические аспекты учетной политики включают способы учета,

которые отвечают на вопросы:

что? - объекты учета;

когда? - моменты признания и прекращения признания объектов учета;

сколько? - в какой оценке признается объект учета.

Говорить о полноценной учетной политике приходится только для

системы бухгалтерского учета. Только она полно и систематизированно

отвечает на все поставленные вопросы в силу требований нормативных

документов. Учетная политика для целей налогообложения в основном

сводится к методическим аспектам. Законодатель прямо обязывает

организацию формировать учетную политику для целей налогообложения

(ст. ст. 167 и 313 НК РФ), поскольку ряд позиций Налогового кодекса РФ не

может быть применен, если организация в отношении их не обозначит свой

выбор или не разработает способ учета.

Перечень вопросов, включаемых в учетную политику, вытекает из

самого определения учетной политики. В частности, в соответствии с п. 4

ПБУ 1/2008 предлагается утвердить:

- рабочий план счетов бухгалтерского учета, содержащий синтетические

и аналитические счета, необходимые для ведения бухгалтерского учета в

соответствии с требованиями своевременности и полноты учета и

отчетности;

- формы первичных учетных документов, регистров бухгалтерского

учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств

организации;

- способы оценки активов и обязательств;

- правила документооборота и технологию обработки учетной

информации;

- порядок контроля за ведением хозяйственных операций.

Налоговое законодательство такой стройной системы не содержит. В

нем только указывается на необходимость разработки и утверждения

учетной политики. В каком виде будет описана система налогового учета,

законодателя не интересует. Для целей выработки единого подхода к

описанию разных учетных систем с помощью учетной политики

предлагается воспользоваться перечнем документов, сформулированных в

бухгалтерском учете.

Условно всю совокупность решаемых с помощью учетной политики

вопросов можно разделить на методические и организационно-технические.

Методические вопросы учетной политики организации влияют на

порядок формирования финансовых результатов ее деятельности и оценку ее

финансового состояния. К методическим относятся вопросы установления

объектов учета, их оценки, момента признания и прекращения признания.

Для разных учетных систем могут различаться состав объектов учета,

оценка, момент признания и прекращения признания одинаковых объектов.

Например, ресурсы "Спецоснастка" стоимостью более 20 000 руб. и

сроком использования более года в бухгалтерском учете могут

рассматриваться в составе запасов, а для исчисления налога на прибыль - в

составе основных средств. В статистическом учете в состав основных

средств не будут включаться земля и другие объекты природопользования.

Объекты основных средств могут оцениваться в бухгалтерском учете по

переоцененной стоимости, а в налоговом учете - только по фактической

стоимости их приобретения, создания. В целях управления в стоимость

основных средств могут включаться расходы по выводу объекта из

эксплуатации. Объекты недвижимости исходя из приоритета содержания

перед формой могут признаваться в бухгалтерском учете в составе основных

средств в момент ввода их в эксплуатацию, а в налоговом учете - только

после подачи документов на государственную регистрацию.

Организационно-технические вопросы учетной политики организации

включают приемы и методы организации технологического процесса работы

учетных служб организации, направленные на успешное выполнение задач,

стоящих перед учетной системой, обеспечивающей процесс принятия

экономических решений.

Объем вопросов, рассматриваемых учетной политикой и включаемых в

соответствующие разделы (методологический или организационный),

должен быть таким, чтобы максимально полно описывать учетную систему,

то есть учетную политику в широком смысле слова.

Полнота всеми понимается по-разному. Например, достаточно часты

случаи, когда организации не имеют регламентов по работе учетных

работников на конкретных рабочих местах или алгоритмов обработки

информации в автоматизированных системах. Отсутствие таких регламентов

может привести к существенным сбоям в работе учетных систем. Например,

уволился работник, у которого весь бизнес-процесс был в голове, или

изменилось законодательство и необходимо изменить технологию обработки

информации в системе, а описание действующей технологии отсутствует.

Другой аспект полноты описания связан с тем, что организация пытается

включить в учетную политику все теоретически возможные способы учета

независимо от того, осуществляет ли организация операции, способы учета

которых описывает. На самом деле, приступая к формированию (или

актуализации) учетных политик, организация должна в первую очередь

определить совокупность способов, необходимых ей для отражения в

учетных системах фактов именно ее хозяйственной жизни. Иными словами,

организация должна рассматривать не все теоретически возможные

хозяйственные ситуации, а лишь те, которые имеют место в деятельности

организации либо планируются в ближайшем будущем. Учетная политика

может быть дополнена в связи с возникновением в организации фактов, не

имевших места ранее. Ведь к моменту, когда те или иные способы учета

могут потребоваться, законодательство может измениться. Поэтому нет

необходимости предугадывать наперед все события и пытаться их

формализовать в рамках учетной политики.

Установив таким образом перечень необходимых способов учета,

составляющих учетную политику, нужно перейти к выбору варианта (если

способ учета установлен законодательством или выработан практикой и

предполагает варианты) или к разработке способов учета (если нормы

отсутствуют или изложены противоречиво либо практика для каких-либо

операций отсутствует).

В учетных системах, для которых отсутствует нормативное

регулирование, например в системе управленческого учета, требуется

приводить полное описание способов учета или ссылаться на способы других

учетных систем, например на способы, используемые в бухгалтерском учете,

если эти способы заимствуются из этих систем.

Что касается нормативно регулируемых областей, то здесь можно

говорить о некотором оптимальном объеме вопросов, освещаемых учетной

политикой в узком смысле слова. Например, если нормативные документы

по бухгалтерскому учету и налоговое законодательство однозначно

описывают какие-то правила учета и формирования отчетности и

организация этими правилами руководствуется в своей деятельности, то

описание таких способов учета можно в учетной политике не приводить: они

действуют по умолчанию, их отсутствие не введет в заблуждение

пользователей отчетности. Например, если нормативными актами по

бухгалтерскому учету предписано ежегодно перед составлением годовой

отчетности проводить инвентаризацию (п. п. 27 и 28 Положения по ведению

бухгалтерского учета), то можно не повторять это требование в учетной

политике.

В нормативно не регулируемых областях применять нормы по

умолчанию нет возможности - они отсутствуют.

Учетная политика организации должна содержать конкретную

информацию по обоснованию следующих групп вопросов:

- выбранных организацией способов учета, вариантность которых

предусмотрена нормативными документами (для нормативно регулируемых

областей) или выработана практикой (для областей, в которых нормативное

регулирование отсутствует);

- нормативно не регулируемых областей (например, для системы

управленческого учета) - способов учета, необходимых для

функционирования учетной системы;

- нормативно регулируемых областей - способов учета, требуемых для

отражения операций в учетной системе, но описание которых отсутствует в

нормативных документах;

- нормативно регулируемых областей - способов учета, на разработку

которых прямо указывает законодатель, или способов учета, принципы

которых определены нормативными документами, а организация утверждает

особенности их применения исходя из специфики условий хозяйствования -

отраслевой принадлежности, структуры, размеров и т.п.;

- способов учета, вариантность которых обусловлена противоречиями

действующего законодательства, когда достаточно сложно определить

законодательные приоритеты того или иного способа.

1.1.1. Варианты способов учета. Проблемы выбора

Если законодательством, нормативными документами или практикой

управления предусмотрены варианты какого-либо способа учета, то

организация должна сделать выбор того варианта (или вариантов), который

отвечает условиям ее хозяйствования и поставленным задачам.

Когда организация самостоятельно устанавливает перечень вариантных

способов, то она, как правило, ориентируется на порядок изложения норм.

Как только встречается некоторый перечень, скрепленный союзом "или"

(либо такой союз подразумевается - например, указано, что организация

должна выбрать "один из следующих способов") либо норма изложена как

разрешительная ("организация может..." или "организация имеет право..."), то

такая норма может рассматриваться как вариантная (о Способах налогового

учета, вариантность которых предусмотрена налоговым законодательством,

см. Приложение 1).

Выбранный способ закрепляется в учетной политике независимо от того,

требует этого нормативный документ, предусматривающий варианты, или

нет.

Например, в Налоговом кодексе РФ нет указания на то, что организация

должна закрепить выбранный способ амортизации в учетной политике.

Отсутствие требования налогового законодательства о закреплении решения

организации в учетной политике в случае, когда возможен выбор одного из

нескольких вариантов учета, не может служить ни препятствием к такому

закреплению, ни обоснованием отсутствия решения организации в учетной

политике.

Хотя требований о закреплении в учетной политике решения о выборе

режима налогообложения в налоговом законодательстве не содержится

(необходимо лишь известить налоговый орган о принятом решении) и

большинство организаций этого и не делают, авторы считают

целесообразным включать в учетную политику на соответствующий год

выбранный режим налогообложения, тем более что смена режима

налогообложения в середине года налоговым законодательством, как

правило, не предусматривается. Например, организация, если позволяют

показатели хозяйственной деятельности, может подать заявление об

освобождении ее от обязанностей плательщика НДС.

1.1.2. Способы учета, описание которых отсутствует

в нормативных документах

Учитывая разнообразие хозяйственной деятельности, можно

предположить, что эффективное нормативное регулирование порядка

отражения всех хозяйственных ситуаций невозможно по определению.

Бухгалтерское законодательство, идя по пути сближения с

международными стандартами формирования финансовой отчетности,

постепенно отказывается от жесткого нормативного регулирования

отражения в учете и отчетности отдельных хозяйственных операций. При

этом ставка делается на повышение профессионального уровня бухгалтера,

который должен вести учет и формировать отчетность исходя из

декларируемых принципов учета и условий хозяйствования организации, а

не только на основе норм, установленных государством.

На обязанность организаций разработать в учете отсутствующий способ

самостоятельно прямо указывает п. 7 ПБУ 1/2008 "Учетная политика

организации":

"Если по конкретному вопросу в нормативных правовых актах не

установлены способы ведения бухгалтерского учета, то при формировании

учетной политики осуществляется разработка организацией

соответствующего способа, исходя из настоящего и иных положений по

бухгалтерскому учету, а также международных стандартов финансовой

отчетности".

Однако надо обратить внимание, что заимствовать нормы из МСФО

нужно только в том случае, если интеграция норм не нарушает исполнения

норм национального законодательства.

"Изобретенный" организацией способ бухгалтерского учета,

отсутствующий в системе нормативного регулирования бухгалтерского учета

в Российской Федерации на момент принятия учетной политики, должен

быть всесторонне обоснован исходя из основополагающих принципов

формирования достоверной информации, что должно свидетельствовать о

высоком уровне профессионализма бухгалтерской службы.

Также напомним, что одним из требований к формированию учетной

политики является "требование приоритета содержания перед формой" (см.

п. 5 ПБУ 1/2008), в соответствии с которым предприятие должно

руководствоваться экономической сущностью явления, а не только его

юридической формой. Выполнение этого требования очень важно еще и

потому, что часто практика хозяйственно-финансовой деятельности

предприятия выходит за рамки установленной на данный момент

юридической формы. К сожалению, концепция соотношения юридической

формы и экономического содержания в настоящее время в Российской

Федерации отсутствует и очень часто при рассмотрении нестандартных

ситуаций, в том числе и в области функционирования налогового права,

преобладает именно юридическая форма их существования.

Налоговое законодательство идет по пути максимального регулирования

способов учета, но и здесь ряд способов учета (например, ведение

раздельного учета доходов и расходов для целей исчисления НДС)

делегирован на уровень организаций, поскольку учесть все нюансы

хозяйственной практики законодатель не в силах.

В налоговом законодательстве специально не оговаривается порядок

разработки норм в случае их отсутствия в Налоговом кодексе РФ.

Можно говорить о двух ситуациях отсутствия норм: когда норма

отсутствует, но это не зафиксировано в Налоговом кодексе РФ, и когда

норма отсутствует ввиду того, что законодатель отказывается от

регулирования отдельных вопросов и предоставляет налогоплательщику

право самому разработать порядок налогового учета операций, оформив

такое решение в учетной политике.

В первом случае налогоплательщик должен обосновать в учетной

политике вывод об отсутствии норм и привести разработанный способ учета.

Например, в целях исчисления налога на прибыль отсутствует способ оценки

основных средств, поступающих по договорам мены. При наличии таких

хозяйственных операций организация должна разработать способ оценки

самостоятельно.

Во втором случае организации надлежит привести в учетной политике

способ учета, сославшись на прямое указание законодателя. Например,

налогоплательщику предлагается самостоятельно установить порядок оценки

незавершенного производства.

Позиция законодателя вынужденная, так как он не может регулировать

порядок налогообложения операций через установление прямых норм ввиду

значительного количества разновидностей операций.

Заметим, что, начав с жесткого регулирования налогообложения

операций в момент принятия Налогового кодекса РФ, законодатель

постепенно сдает позиции, передавая регулирование вопросов организациям.

Особенно ярко это проявилось в 2005 г. с принятием Федерального закона от

06.06.2005 N 58-ФЗ, когда налогоплательщику было "возвращено" право

самостоятельно определять перечень прямых расходов, разрабатывать

порядок оценки незавершенного производства, определять стоимость

покупных товаров и т.п.

Примеры способов налогового учета, в отношении которых отсутствуют

нормы в законодательстве, приведены в разд. 4.

В нормативно регулируемых областях, кроме систем бухгалтерского и

налогового учета, при разработке способов учета, в отношении которых

отсутствует регулирование, организация должна действовать по аналогии с

разработкой недостающих способов учета в бухгалтерском учете.

1.1.3. Способы учета, в отношении которых

организация утверждает особенности их применения

исходя из специфики условий хозяйствования

При выборе или разработке способов учета организация обязана

учитывать условия хозяйствования, в том числе и специфику деятельности.

Именно спецификой вида деятельности могут быть обоснованы способы

учета, включенные в учетную политику. При необходимости организация

определяет через механизм учетной политики специфику формирования

своих активов - основных средств, нематериальных активов и т.п., процессов

- капитальных ремонтов, модернизации, формирования себестоимости и т.п.

Очевидно, что принципы квалификации основных средств являются

общими для всех коммерческих организаций Российской Федерации. Но

имеет место специфика их квалификации и установления доходности для

разных отраслей. Ясно, что основные средства в металлургической

промышленности не совсем одно и то же, что основные средства в

организациях связи.

Экономическая сущность такого финансового показателя, как

себестоимость, одинакова для всех организаций, целью деятельности

которых является извлечение прибыли, каким бы способом они прибыль ни

извлекали (строительство, производство продукции, оказание аудиторских

или консультационных услуг, туризм и т.д.). Однако каждый вид

деятельности или отрасль имеет свой специфический состав затрат,

систематически повторяющихся в хозяйственной деятельности при данном

способе извлечения дохода. Эти особенности и необходимые статьи

калькуляции для целей учета, анализа и управления и должны

устанавливаться через механизм учетной политики.

Необходимо обратить внимание на то обстоятельство, что любая

специфика деятельности организации должна учитываться в целях

управления данной организацией, что решается при постановке системы

регулярного управления финансовыми результатами организации - системы

управленческого учета.

Примеры установления норм, связанных со спецификой деятельности

организаций, приведены в разд. 4.

1.1.4. Способы учета, в отношении которых

организация утверждает способы, отличные от установленных

Если организация не может сформировать достоверную информацию об

объектах бухгалтерского учета, используя правила, установленные

нормативными документами по бухгалтерскому учету, она вправе не

применять данные правила, раскрыв информацию об этом в пояснениях к

бухгалтерской отчетности.

Применение иных способов бухгалтерского учета по сравнению с

общеустановленными должно быть аргументированно и обоснованно.

Согласно п. 10 ПБУ 1/2008 "Учетная политика организации" "применение

нового способа ведения бухгалтерского учета предполагает более

достоверное представление фактов хозяйственной деятельности в

бухгалтерском учете и отчетности организации или меньшую трудоемкость

учетного процесса без снижения степени достоверности информации".

Очень важным является вопрос о том, действительно ли организация не

в состоянии соблюдать установленную норму. Нельзя принять в качестве

серьезного обоснования неприменения нормы отсутствие в штате работника,

или низкую квалификацию работников, или нежелание работников

выполнять установленные требования.

Со способами налогового учета сложнее. Если представляется, что

предложенный законодателем способ адекватно не отражает экономику

совершаемых операций, не применять его организация все равно не может в

силу прямых норм закона. Разработка собственного способа возможна только

в случаях, когда законодатель прямо указывает на такую разработку, или

норма отсутствует в действующем законодательстве, или можно доказать,

что нормы неясны или противоречивы (п. 7 ст. 3 НК РФ).

Примеры установления норм, определяющих порядок учета, отличный

от нормативно установленного способа учета, приведены в разд. 4.

1.2. Процесс формирования учетной политики.

Факторы, влияющие на принятие решений

при выборе тех или иных учетных способов

Вряд ли можно найти организации-близнецы. Поэтому рекомендации,

приемлемые для управления одной организацией и полезные для нее, могут

быть вредны или бесполезны для другой. В связи с этим актуально

рассмотрение различных подходов к так называемой оптимизации

финансово-хозяйственной деятельности организации - оптимизации ее

финансовых результатов, основу которой, на наш взгляд, и должна

составлять выбранная ею (организацией) учетная политика. Причем речь

идет о любой учетной системе.

Формирование учетной политики - это всегда творчество в поиске

оптимального решения по выстраиванию модели учетной системы. Учетная

политика - это всегда парадокс и всегда компромисс, общие для всех нормы

и всегда индивидуальные условия их применения, это совокупность

принципов и правил учета, методологии и технологии, приемов обобщения и

детализации, однозначного применения внешних нормативно-правовых норм

в сочетании с профессиональным суждением. То есть учетная политика - это

"инструмент" здравого смысла и результат применения технологии и

мышления здравого смысла, в соответствии с которым надо оценить все

влияющие факторы и, применив принцип рациональности, выстроить

учетную систему, отвечающую потребностям бизнеса.

Когда речь заходит об оптимизации, сразу же возникает вопрос о

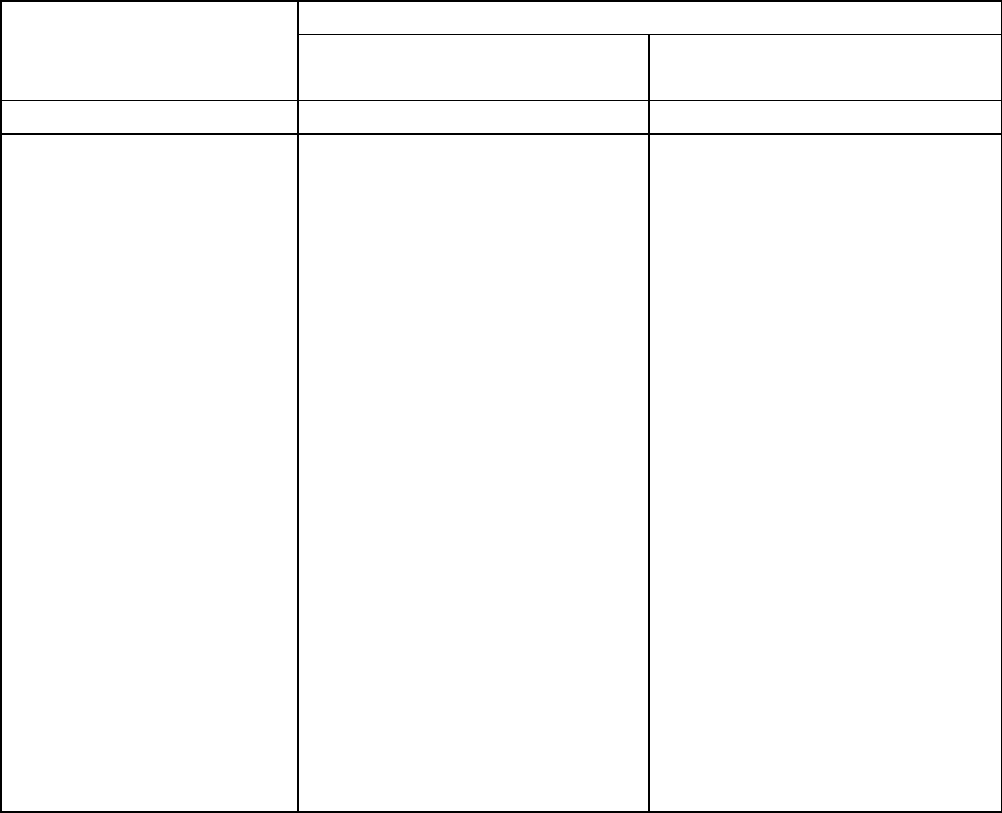

факторах, влияющих на объект оптимизации. Они приведены в табл. 1.

Таблица 1

Некоторые наиболее существенные факторы, влияющие

на формирование учетной политики, и их влияние

на принятие решений при выборе и обосновании способов учета

Влияющие факторы Аспекты учетной политики

методические организационно-

технические

1 2 3

Состояние

законодательства

Выбор способа из

предложенных

законодательством (чем

больше вариантных

способов, тем больше

работы у организации).

При некачественном

законодательстве - выбор

и обоснование способов,

отсутствующих или

противоречиво изложенных

в законодательстве.

При высокой динамике

законодательства -

организация актуализации

учетной политики.

При большом количестве

различий в учетных

системах - унификация

учетных систем

Учет состояния

законодательства при

формировании требований

к

составу учетной службы и

профессиональному

уровню

работников. Введение в

структуру организации

методологических служб

или аутсорсинг (покупка

на стороне услуг по)

методологическому

сопровождению

Отраслевая

принадлежность или

осуществляемые виды

деятельности

(промышленность,

строительство,

торговля,

посредническая

деятельность и т.д.)

Учет специфики

деятельности при выборе и

обосновании способов

учета. Например, учет

влияния отраслевой

принадлежности

организации на порядок

калькулирования

себестоимости продукции,

работ, услуг. Для

многопрофильных

предприятий важным

является оптимизация

выбора способа учета

Учет специфики при

формировании плана

счетов

(необходимость

аналитического учета в

целях формирования

показателей отраслевой

отчетности), системы

документооборота (учет

специфических первичных

и

отчетных документов),

порядка инвентаризации

(особенности

инвентаризации)

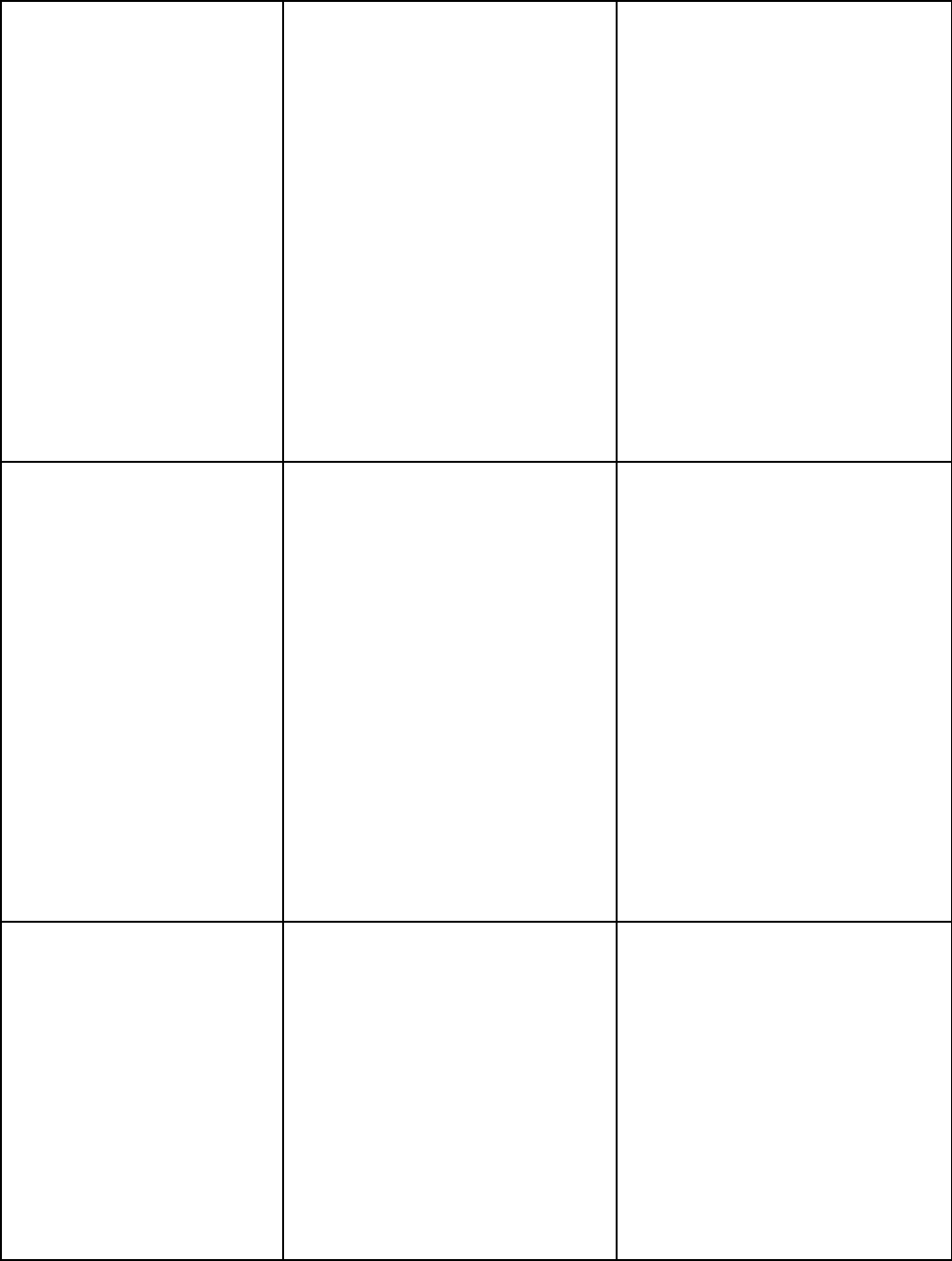

Организационно-

правовая форма

(хозяйственное

товарищество,

общество с

ограниченной

ответственностью,

акционерное общество,

производственный

кооператив,

государственное и

муниципальное

унитарное

предприятие

и т.д.)

Учет особенностей

формирования показателей

отчетности

Учет особенностей

представления отчетности

(объемы, публичность,

сроки) при разработке

системы документооборота

Степень

государственного

регулирования

деятельности

организации

(регулирование цен,

лицензирование

деятельности,

сертификация

продукции, работ,

услуг и т.п.)

Необходимость уделить

особое внимание способам

и методам управления

себестоимостью (когда

цена устанавливается

сверху, единственный

способ прибыльной

работы - снизить

себестоимость)

Учет специфики при

формировании системы

документооборота, системы

внутреннего контроля