Рассказова-Николаева С.А., Калинина Е.М. Налоговая учетная политика на 2010 год

Подождите немного. Документ загружается.

По объектам основных средств, завершенных капитальным

строительством, НДС к вычету предъявляется в процессе строительства и

фактически не зависит от момента ввода объекта в эксплуатацию.

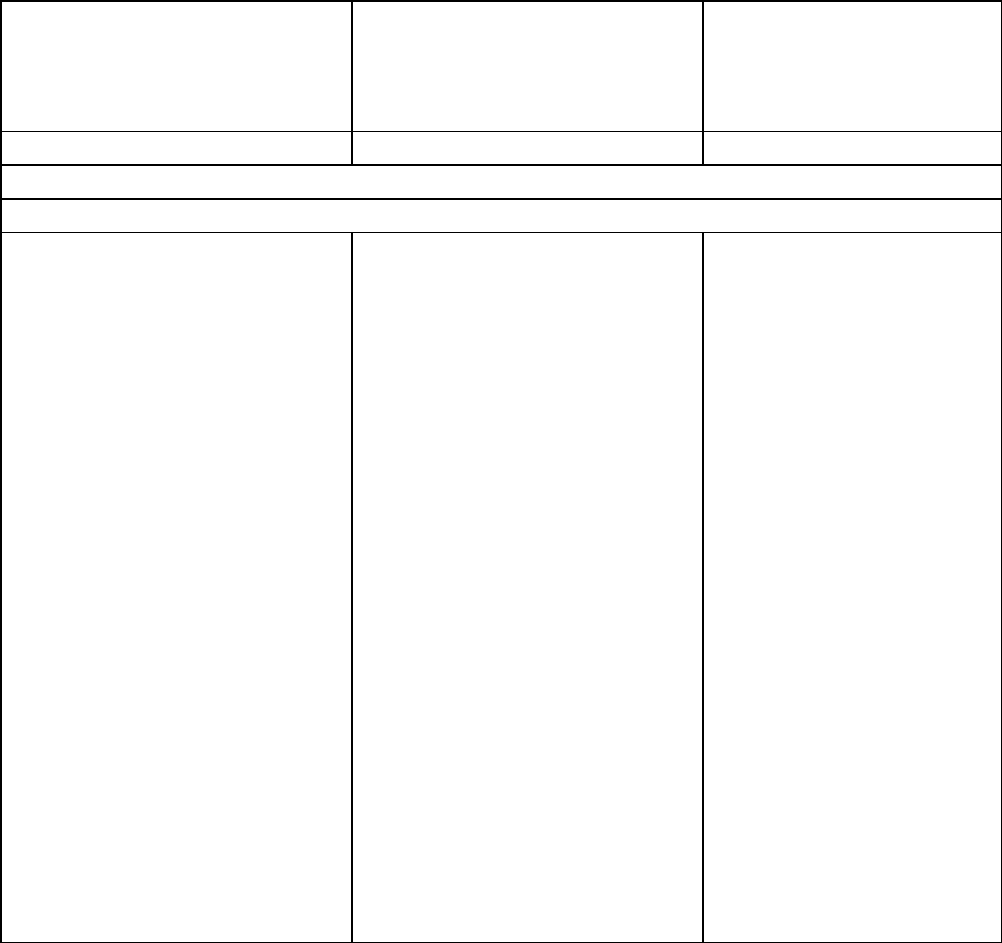

Приложение 1

Способы налогового учета, вариантность которых

предусмотрена налоговым законодательством или в отношении

которых организация должна принять решения

Элемент учетной политики

для целей

налогообложения/принятое

решение

Допустимые

законодательством

варианты/принятое

решение

Норма НК РФ

1 2 3

Методические вопросы учетной политики для целей налогообложения

Глава 21. Налог на добавленную стоимость

Использование права на

освобождение от

исполнения обязанностей

налогоплательщика (кроме

организаций, реализующих

подакцизные товары, и

организаций, которые

ввозят товары на

территорию РФ)

1. Организации и

индивидуальные

предприниматели

пользуются правом на

освобождение от

исполнения обязанностей

налогоплательщика.

Необходимо направить в

налоговый орган

уведомление об

использовании права на

освобождение.

Ограничение

на применение нормы - в

зависимости от объема

выручки. С 1 января

2006 г. сумма выручки -

2 млн руб.

2. Право на освобождение

от обязанностей

налогоплательщика не

используется

Статья 145

"Освобождение от

исполнения

обязанностей

налогоплательщика"

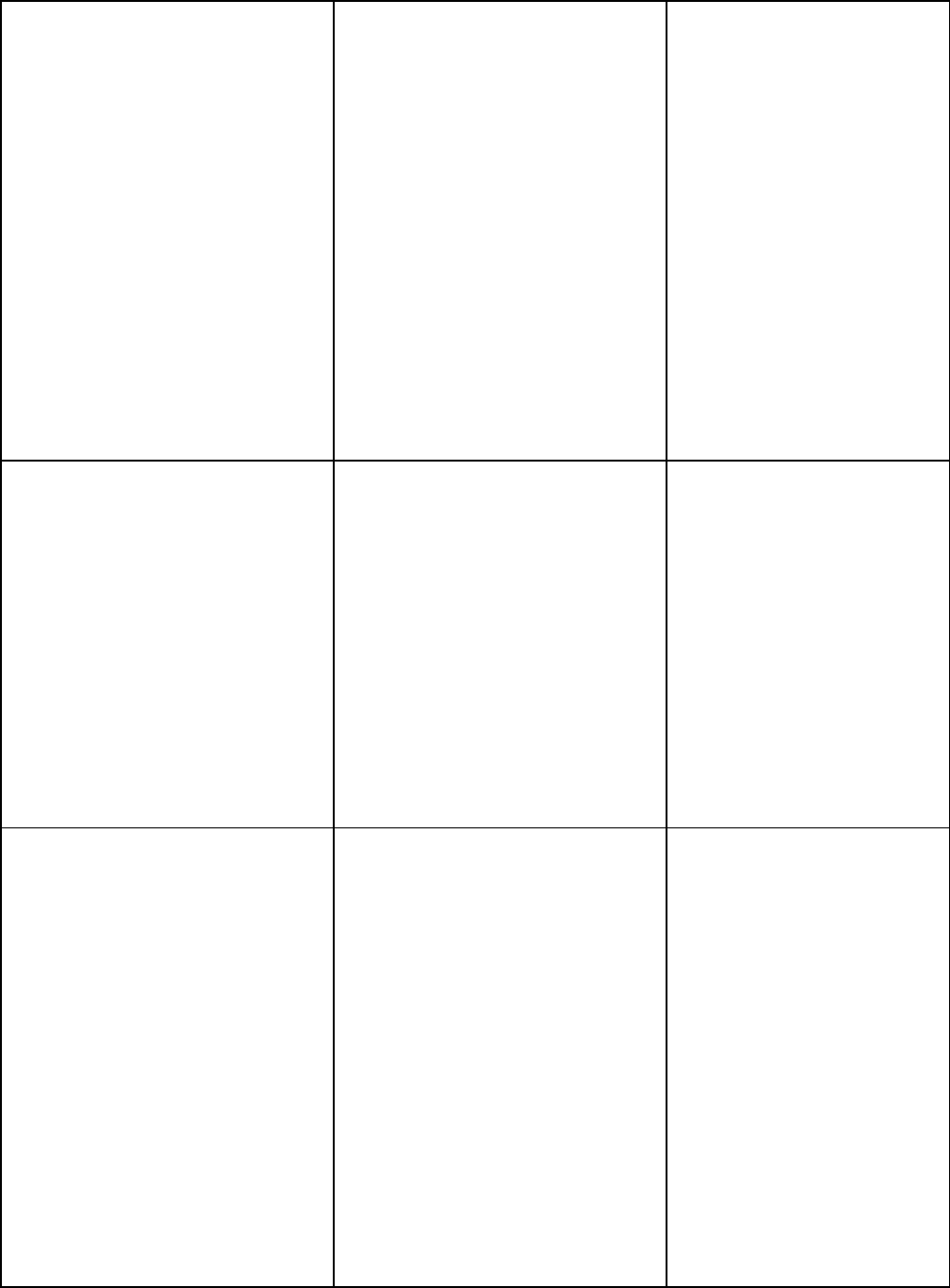

Использование норм в

отношении освобождения

от

налогообложения

1. Организация пользуется

освобождением от

налогообложения в

отношении операций,

указанных в п. 3 ст. 149

НК РФ.

2. Организация не

пользуется освобождением

от налогообложения в

отношении операций,

указанных в п. 3 ст. 149.

Порядок отказа от

использования льгот

закреплен в п. 5 ст. 149

НК РФ

Статья 149 "Операции,

не подлежащие

налогообложению

(освобождаемые от

налогообложения)"

Порядок определения

суммы

налога, относящейся к

товарам (работам,

услугам), имущественным

правам, приобретенным для

производства и (или)

реализации товаров

(работ, услуг), операции

по реализации которых

облагаются по налоговой

ставке 0%

Порядок устанавливается

принятой

налогоплательщиком

учетной политикой для

целей налогообложения

Статья 165 "Порядок

подтверждения права

на получение

возмещения при

налогообложении по

налоговой ставке

0 процентов" (п. 10)

Момент определения

налоговой базы при

получении оплаты

(частичной оплаты) в счет

предстоящих поставок

товаров (выполнения

работ, оказания услуг),

длительность

производственного цикла

изготовления которых

составляет свыше шести

месяцев

1. Момент определения

налоговой базы

определяется по мере

отгрузки и по

предъявлении покупателю

расчетных документов.

Необходимо

подтверждение

длительности цикла и

раздельное ведение учета

операций.

2. Момент определения

налоговой базы

определяется в общем

порядке

Статья 167 "Момент

определения налоговой

базы" (п. 13)

Порядок учета налога при

осуществлении

организацией облагаемых и

необлагаемых операций

Порядок устанавливается

принятой

налогоплательщиком

учетной политикой для

целей налогообложения

Статья 170 "Порядок

отнесения сумм налога

на затраты по

производству и

реализации товаров

(работ, услуг)"

(п. 4)

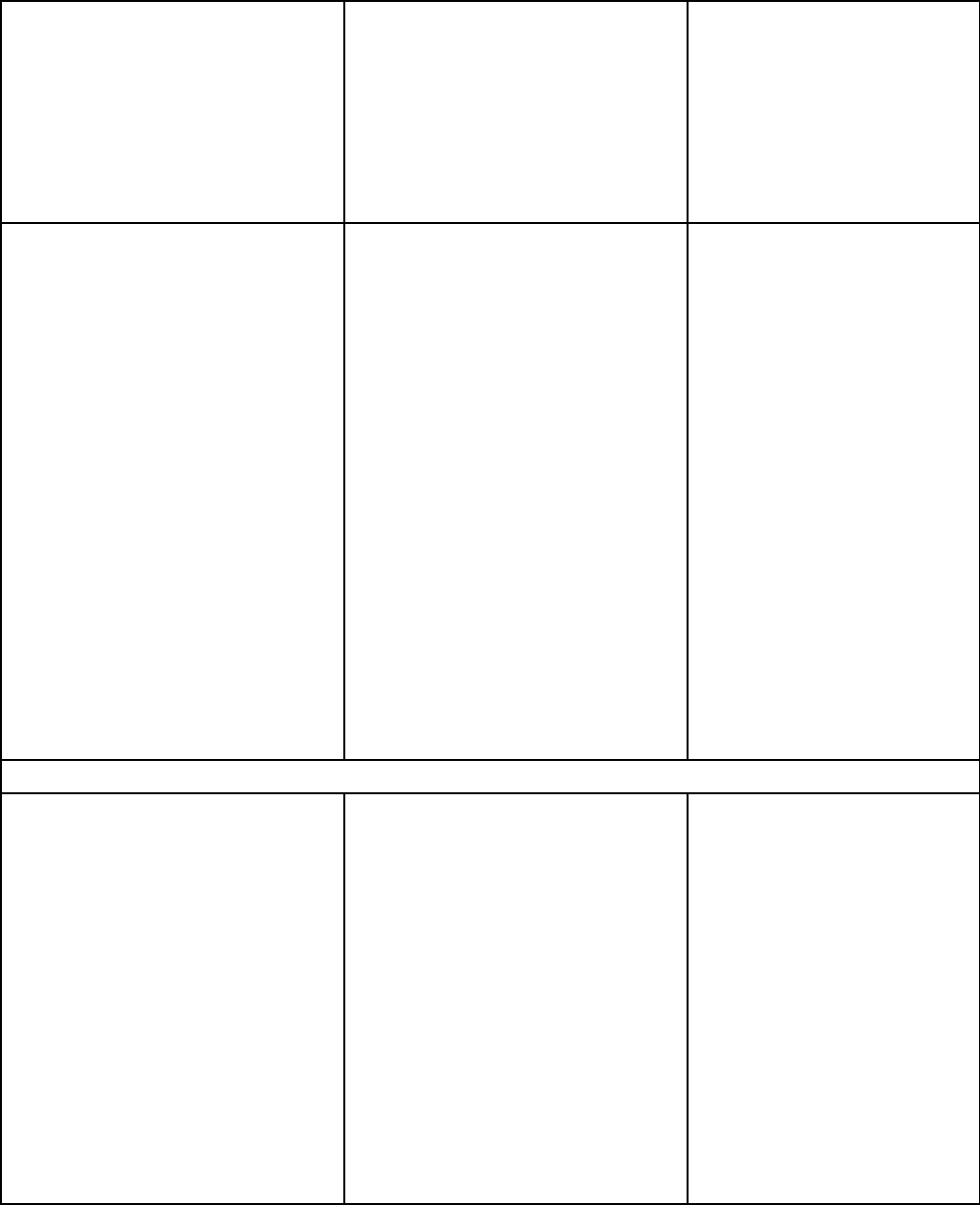

Порядок раздельного

ведения учета облагаемых

и не облагаемых налогом

операций в случае, если

доля совокупных расходов

на производство товаров

(работ, услуг), операции

по реализации которых не

подлежат

налогообложению,

не превышает 5% общей

величины совокупных

расходов на производство

1. Организация ведет

раздельный учет затрат.

В учетной политике

устанавливается порядок

такого учета.

2. Организация не ведет

раздельного учета затрат

в случае, если доля

совокупных расходов на

производство товаров

(работ, услуг), операции

по реализации которых не

подлежат

налогообложению,

не превышает 5% общей

величины совокупных

расходов на производство

Статья 170 "Порядок

отнесения сумм налога

на затраты по

производству и

реализации товаров

(работ, услуг)"

(п. 4)

Глава 25. Налог на прибыль организаций

Метод оценки сырья и

материалов при списании

1. Метод оценки по

стоимости единицы

запасов.

2. Метод оценки по

средней стоимости.

3. Метод оценки по

стоимости первых по

времени приобретений

(ФИФО).

4. Метод оценки по

стоимости последних по

времени приобретений

(ЛИФО)

Статья 254

"Материальные

расходы" (п. 8)

Метод начисления

амортизации

1. Линейный метод.

2. Нелинейный метод.

Имеют место ограничения

при выборе этого метода

(п. 3 ст. 259 НК РФ).

Изменение метода

начисления амортизации

допускается с начала

очередного налогового

периода. При этом

налогоплательщик вправе

перейти с нелинейного

метода на линейный метод

начисления амортизации не

чаще одного раза в пять

лет

Статья 259 "Методы и

порядок расчета сумм

амортизации" (п. 1)

Порядок определения

нормы

амортизации по объектам

основных средств, бывшим

в эксплуатации

1. По основным средствам,

бывшим в эксплуатации,

норма амортизации

определяется с учетом

срока эксплуатации

имущества предыдущими

собственниками.

2. По основным средствам,

бывшим в эксплуатации,

норма амортизации

определяется без учета

срока эксплуатации

имущества предыдущими

собственниками

Статья 258

"Амортизационные

группы (подгруппы).

Особенности

включения

амортизируемого

имущества в состав

амортизационных

групп

(подгрупп)" (п. 7)

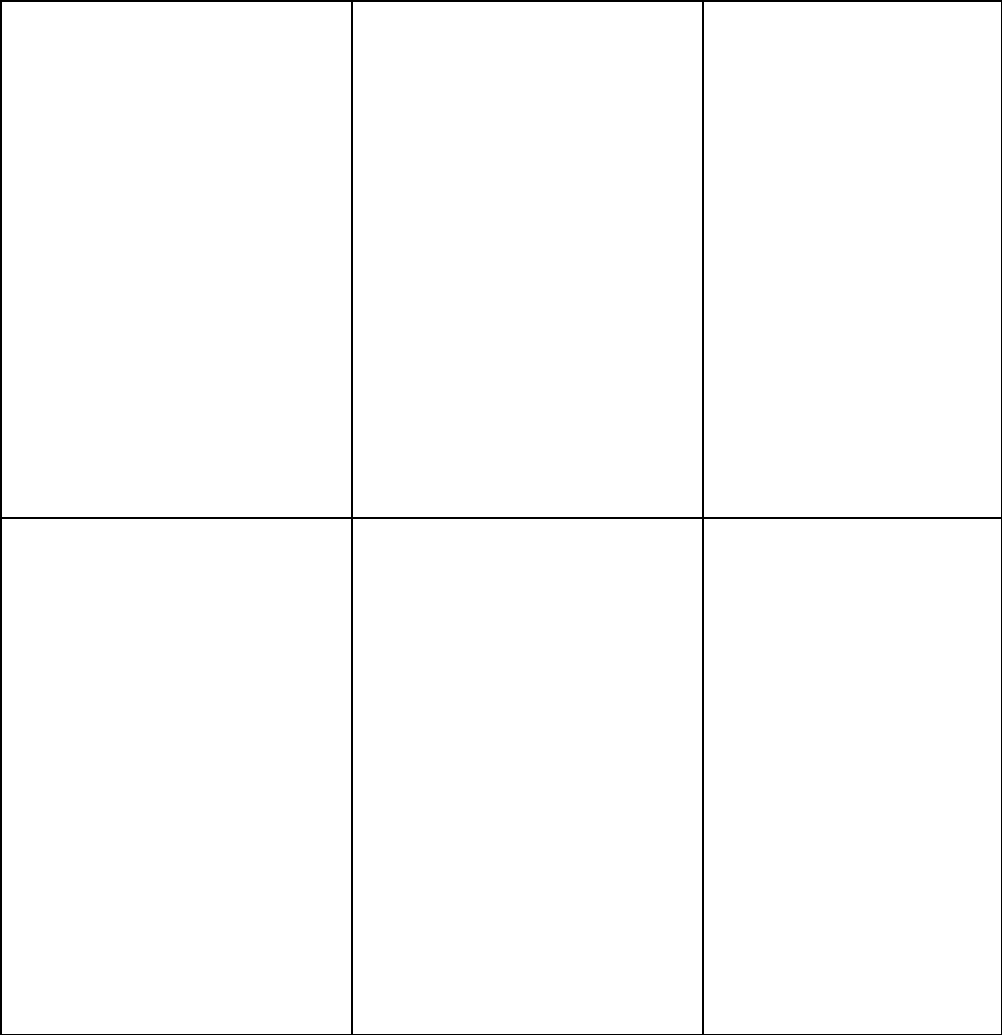

Использование права на

включение в состав

расходов отчетного

(налогового) периода

расходов на капитальные

вложения и (или)

расходов, понесенных в

случаях достройки,

дооборудования,

реконструкции,

модернизации,

технического

перевооружения, частичной

ликвидации основных

средств

1. Налогоплательщик

использует

предоставленное право.

2. Налогоплательщик не

использует

предоставленное право

Статья 258

"Амортизационные

группы (подгруппы).

Особенности

включения

амортизируемого

имущества в состав

амортизационных

групп

(подгрупп)" (п. 9)

Расходы на капитальные

вложения, к которым

налогоплательщик

применяет порядок,

установленный п. 9

ст. 258 НК РФ

1. Расходы на

приобретение основных

средств.

2. Расходы, понесенные в

случаях достройки,

дооборудования,

реконструкции,

модернизации,

технического

перевооружения, частичной

ликвидации основных

средств.

3. Расходы на

приобретение основных

средств и расходы,

понесенные в случаях

достройки,

дооборудования,

реконструкции,

модернизации,

технического

перевооружения, частичной

ликвидации основных

средств

Статья 258

"Амортизационные

группы (подгруппы).

Особенности

включения

амортизируемого

имущества в состав

амортизационных

групп

(подгрупп)" (п. 9)

Установление размера

льготы при применении

налогоплательщиком

льготы, предусмотренной

п. 9 ст. 258 НК РФ

1. Льгота устанавливается

в размере 10% (30% для ОС

3 - 7-й групп) от

произведенных

капитальных

вложений.

2. Льгота устанавливается

в ином размере (в

пределах 10% (30%))

Статья 258

"Амортизационные

группы (подгруппы).

Особенности

включения

амортизируемого

имущества в состав

амортизационных

групп

(подгрупп)" (п. 9)

Применение к основной

норме амортизации

повышающего

коэффициента

1. Коэффициент к основной

норме амортизации

применяется.

Устанавливается значение

коэффициента.

Ограничения по

применению

способа (п. п. 1 - 2

ст. 259.3 НК РФ).

2. Коэффициент к основной

норме не применяется

Статья 259.3

"Применение

повышающих

(понижающих)

коэффициентов к

норме

амортизации"

(п. п. 1 - 2)

Применение пониженных

норм амортизации

1. Пониженные нормы

амортизации применяются.

Устанавливается перечень

объектов и пониженные

нормы.

2. Пониженные нормы

амортизации не

применяются

Статья 259.3

"Применение

повышающих

(понижающих)

коэффициентов к

норме

амортизации" (п. 4)

Создание резерва на

ремонт основных средств

1. Резерв предстоящих

расходов на ремонт

создается.

2. Резерв предстоящих

расходов на ремонт не

создается

Статья 260 "Расходы

на ремонт основных

средств" (п. 3)

Порядок учета расходов на

освоение природных

ресурсов

Закрепляется алгоритм

расчета доли расходов,

приходящейся на участок

недр

Статья 261 "Расходы

на освоение природных

ресурсов" (п. 2)

Порядок учета расходов на

приобретение права на

земельные участки

1. Расходы на

приобретение права на

земельные участки

признаются расходами

отчетного (налогового)

периода равномерно в

течение срока, который

определяется

налогоплательщиком

самостоятельно и не

должен быть менее пяти

лет.

2. Расходы на

приобретение права на

земельные участки

признаются расходами

отчетного (налогового)

периода в размере, не

превышающем 30%

исчисленной в

соответствии со ст. 274

Налогового кодекса

налоговой базы

предыдущего налогового

периода, до полного

признания всей суммы

указанных расходов

Статья 264.1 "Расходы

на приобретение права

на земельные участки"

Создание резерва по

сомнительным долгам

1. Резерв по сомнительным

долгам создается. Имеются

ограничения по сумме

(п. 4 ст. 266 НК РФ), а

также по составу

дебиторской

задолженности, по которой

создается резерв (п. 1

ст. 266 НК РФ).

2. Резерв по сомнительным

долгам не создается

Статья 266 "Расходы

на формирование

резервов по

сомнительным долгам"

(п. 3)

Резерв по гарантийному

ремонту и гарантийному

обслуживанию

1. Резерв по гарантийному

ремонту и гарантийному

обслуживанию создается.

Ограничение в сумме (п. 3

ст. 267 НК РФ).

2. Резерв по гарантийному

ремонту и гарантийному

обслуживанию не создается

Статья 267 "Расходы

на формирование

резерва по

гарантийному ремонту

и гарантийному

обслуживанию" (п. 1)

Предельный размер

отчислений в резерв по

гарантийному ремонту и

гарантийному

обслуживанию

Налогоплательщик

определяет предельный

размер отчислений в

резерв по гарантийному

ремонту и гарантийному

обслуживанию в учетной

политике для целей

налогообложения

Статья 267 "Расходы

на формирование

резерва по

гарантийному ремонту

и гарантийному

обслуживанию" (п. 2)

Резервы предстоящих

расходов, направляемые на

цели, обеспечивающие

социальную защиту

инвалидов

1. Резервы предстоящих

расходов, направляемые на

цели, обеспечивающие

социальную защиту

инвалидов, создаются.

Существует ограничение

по

сумме резерва. В конце

года в налоговые органы

представляется отчет о

целевом использовании

резерва. Указанные

резервы могут создаваться

на срок не более пяти

лет.

2. Резервов предстоящих

расходов, направляемых на

цели, обеспечивающие

социальную защиту

инвалидов, не создается

Статья 267.1 "Расходы

на формирование

резервов предстоящих

расходов,

направляемых на цели,

обеспечивающие

социальную защиту

инвалидов" (п. 1)

Метод оценки покупных

товаров при их списании

1. По стоимости первых по

времени приобретения

(ФИФО).

2. По стоимости последних

по времени приобретения

(ЛИФО).

3. По средней стоимости.

4. По стоимости единицы

товара

Статья 268

"Особенности

определения расходов

при реализации

товаров" (пп. 3 п. 1)

Порядок расчета процентов

по долговым

обязательствам, относимым

на расходы

1. Расчет осуществляется

на основе определения

среднего уровня

процентов.

2. Расчет осуществляется

исходя из ставки

рефинансирования Банка

России, увеличенной в

1,1 раза - при оформлении

долгового обязательства в

рублях и равной 15% - по

долговым обязательствам в

иностранной валюте.

Прим. Действие абз. 4

п. 1 ст. 269

приостановлено

Федеральным законом от

19.07.2009 N 202-ФЗ по

31 декабря 2009 г. Данная

норма распространяется на

правоотношения,

возникшие

с 1 сентября 2008 г.

Установлено, что в период

приостановления действия

абз. 4 п. 1 ст. 269 с

1 августа 2009 г. по

31 декабря 2009 г. при

отсутствии долговых

обязательств перед

российскими

организациями, выданных в

том же квартале на

сопоставимых условиях, а

также по выбору

налогоплательщика

предельная величина

процентов, признаваемых

расходом (включая

проценты и суммовые

разницы по

обязательствам,

выраженным в условных

денежных единицах по

установленному

соглашением сторон курсу

Статья 269.

Особенности

отнесения

процентов по

долговым

обязательствам к

расходам (п. 1)

Порядок признания

доходов

и расхода

1. Метод начисления.

2. Кассовый метод.

Ограничения в применении

по размеру выручки. Не

применяют метод

организации, являющиеся

участниками договора

доверительного управления

имуществом или договора

простого товарищества

(п. 4 ст. 273 НК РФ)

Статьи 271 "Порядок

признания доходов при

методе начисления",

273 "Порядок

определения доходов и

расходов при кассовом

методе"

Перенос убытка от

деятельности

обслуживающих

производств

на будущее при

осуществлении

деятельности, связанной с

использованием объектов

обслуживающих

производств

и хозяйств

1. Организация переносит

убытки на будущее.

Ограничения: убытки

переносятся на срок, не

превышающий десяти лет,

и

на их погашение

направляется только

прибыль, полученная при

осуществлении указанных

видов деятельности.

2. Организация не

переносит убытки на

будущее

Статья 275.1

"Особенности

определения налоговой

базы

налогоплательщиками,

осуществляющими

деятельность,

связанную с

использованием

объектов

обслуживающих

производств и

хозяйств"

Используемый метод

оценки

стоимости в случае, когда

налогоплательщик

определяет расчетную цену

акции самостоятельно

Метод закрепляется в

учетной политике

налогоплательщика

Статья 280

"Особенности

определения налоговой

базы по операциям с

ценными бумагами"

(п. 6)