Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

20 Раздел I. Общие вопросы организации деятельности банков

даже если между банками обнаружатся существенные различия по степени универ-

сализации или специализации (предположим, один банк реально работает как уни-

версальное заведение, не отдавая предпочтения никаким операциям и никаким кли-

ентам, второй обслуживает главным образом строительные организации, т.е. приоб-

рел отраслевую специализацию, а третий предпочитает иметь дело со страховыми

фирмами, т.е. является функционально специализированным), сам по себе такой

факт не может служить основанием для «конструирования» каких-то новых уровней

банковской системы.

Еще один возможный критерий — модель (стратегия) выстраивания бизнеса,

т.е.

модель поведения на рынке. С этой точки зрения наш банковский сектор также

весьма неоднороден.

Показательны в этом плане 30 крупнейших банков страны. Они легко структурируются в

четыре группы: банки сырьевых отраслей, крупные банки с государственным участием, бан-

ки с иностранным капиталом и другие крупные банки с российским капиталом.

Так, банки первой группы больше других привлекают средства предприятий, много денег

держат за границей, мало кредитуют российскую экономику (в основном «свои» финансово-

промышленные группы). Банки второй группы явно лидируют в части привлечения средств

населения (Сбербанк) и вложений в государственные ценные бумаги. Банки второй и четвертой

групп собственные капиталы и привлекаемые средства предприятий и населения направляют в

основном на нужды российской экономики. Банки третьей группы собирают главным образом

деньги нерезидентов, работающих в России, кредитуют российскую экономику, однако сво-

бодные деньги в значительных объемах направляют за границу в свои материнские банки.

Средние банки имеют свою модель поведения, а малые — свою.

Рассмотрим еще один критерий — способ участия в рыночных процессах. На

его основе коммерческие банки можно разделить на два вида: проводящие все свои

рыночные операции (сделки) индивидуально, в одиночку; проводящие отдельные

операции (сделки) в кооперации с другими банками как юридически самостоятель-

ными лицами, т.е. в составе тех или иных банковских объединений, групп, холдин-

гов (Закон разрешает такие действия). Однако и в этом последнем случае не возни-

кает какой-то новый уровень или элемент банковской системы, который можно бы-

ло бы поставить рядом с «банком» и «небанковской кредитной организацией».

Таким образом, банковская система состоит из четырех элементов (из трех эле-

ментов — без вспомогательных организаций), которые группируются в два уровня.

И каждый уровень (в том числе верхний), каждый базовый элемент системы имеет

слоэюную внутреннюю структуру.

Место и роль банков в экономике

Банковская деятельность формально может быть определена как разрешенная

законами и иными правоустанавливающими документами (лицензиями — для ком-

мерческих кредитных организаций) специфическая или исключительная деятель-

ность кредитных организаций, т.е. деятельность центрального банка (иногда — так-

же некоторых элементов, входящих в верхний уровень банковской системы, как,

например, деятельность Агентства страхования вкладов в России), коммерческих

банков и НКО. Это означает, в частности, следующее:

Глава 1. Банк, банковская деятельность, банковская система 21

• банки проводят как собственно банковские (специфические, исключитель-

ные),

так и небанковские (доступные всем субъектам хозяйствования) операции

(сделки);

• операции (сделки), которые проводят некредитные организации (предпри-

ятия, организации, учреждения других секторов экономики, некоммерческие орга-

низации, общественные объединения любых организаций), индивидуальные пред-

приниматели, физические лица, не являются банковскими (в противном случае яв-

ляются неправомерными, незаконными^).

В содержательном же плане банковская деятельность (в части, направленной на

клиента) может быть раскрыта через следующие фундаментальные понятия.

Банковский продукт — конкретный способ, каким банк оказывает или готов

оказывать ту или иную услугу нуждающемуся в ней клиенту, т.е. упорядоченный,

внутренне согласованный и, как правило, документально оформленный комплекс

взаимосвязанных организационных, технико-технологических, информационных, фи-

нансовых, юридических и иных действий (процедур), составляющих целостный рег-

ламент взаимодействия сотрудников банка (конкретных его подразделений) с обслу-

живаемым клиентом, единую и завершенную технологию обслуживания клиента.

Банковская операция — сами практические действия (упорядоченная, внут-

ренне согласованная совокупность действий) работников банка в процессе обслужи-

вания клиента (оказания ему заказанной конкретной услуги), форма воплощения в

действительность банковского продукта. Другими словами, банковский продукт —

не что иное, как банковская технология, т.е. определенное умение сотрудников бан-

ка, которое может применяться, если это нужно клиентам, или не применяться, ос-

таваясь в «резерве».

Банковская услуга — результат банковской операции, т.е. итог или полезный

эффект банковской операции (целенаправленной трудовой деятельности сотрудни-

ков банка), состоящий в удовлетворении заявленной клиентом потребности (в кре-

дите,

в расчетно-кассовом обслуживании, в гарантиях, в покупке/продаже ценных

бумаг, иностранной валюты и т.д.).

Выше уже было дано определение банковской системы и раскрыт ее структур-

ный аспект. В функциональном же плане в указанном определении банковской сис-

темы ударение следует делать на ее вхождении в более широкую систему, каковой

является экономика страны в целом. Это означает, что банковская система должна в

важнейших своих параметрах соответствовать так называемому реальному сектору

экономики . Данный тезис, в свою очередь, надо понимать так, что названный сек-

тор и банковский сектор по большому счету могут развиваться либо деградировать

только вместе, что основные проблемы банковской системы хорошо могут решаться

лишь в том случае, если адекватно решаются проблемы остальной экономики. Вер-

^

В качестве примера можно назвать деятельность магазинов, принимающих от населения налич-

ные платежи для их зачисления на банковские счета предприятий и организаций (банковские пе-

реводы без открытия банковского счета).

Данный термин, закрепившийся в литературе, не вполне корректен. На самом деле и банковский

сектор экономики является вполне реальным, производящим (об этом см. далее).

22 Раздел I. Общие вопросы организации деятельности банков

но будет и обратное утверждение — неразвитая, слабая банковская система способ-

на тормозить прогрессивное развитие^так называемой реальной экономики.

Как известно, нет ничего практичнее хорошей теории. Хорошее и практичное

определение — это, видимо, такое верное по сути, внутренне непротиворечивое оп-

ределение, которое к тому же прямо ориентирует и позволяет выходить, в частно-

сти,

на адекватные управленческие решения. С учетом этого приведенное ранее оп-

ределение банковской системы в содержательном аспекте характеризуется следую-

щими существенными моментами.

Во-первых, оно прямо нацеливает аналитиков, органы и лиц, принимающих го-

сударственные решения, всегда и обязательно рассматривать банковский сектор как

органичный элемент более широкой системы, каковой в данном случае является

экономическая система страны. Что это значит практически?

Прежде всего, это недопустимость автономного (по отношению к остальной эко-

номике) рассмотрения проблем банковского сектора и попыток автономного же их

решения. Пример такой попытки — когда принимается программный документ, отно-

сящийся к банковской деятельности в стране (Стратегия развития банковского секто-

ра РФ, принятая Правительством РФ и Банком России в конце 2001 г.), но при отсут-

ствии соответствующей стратегии для всей экономики (остальных ее секторов).

Далее, следует исходить из первенства закономерностей, потребностей и воз-

можностей системы в целом (экономики в целом) по отношению к закономерно-

стям, потребностям и интересам подсистемы (банковского сектора). Банковский

сектор, не соответствующий остальной экономике (включая домашние хозяйства),

обществу в целом не нужен. Это, по сути, иное выражение требования, смысл кото-

рого в том, что деятельность банков должна быть эффективной не только для них

самих, но и для их клиентов, для экономики (общества) в целом. С другой стороны,

остальная экономика или отдельные ее части, по тем или иным причинам не спо-

собные (к примеру, из-за своей неплатежеспособности) или не желающие сотрудни-

чать с банками (предпочитающие не отдавать свои деньги в банки, а проводить не-

законные операции с «черным налом»), для последних также перестают представ-

лять интерес.

Наконец, указанный тезис означает необходимость постоянного учета взаимо-

влияния небанковского и банковского секторов — как позитивного, так и негатив-

ного.

Оба сектора в зависимости от ряда обстоятельств способны до определенной

степени как ускорять, так и тормозить развитие друг друга.

Во-вторых,

в соответствии с данным определением в банковскую систему вклю-

чаются только кредитные институты — организации, которые профессионально и на

постоянной основе работают на рынке банковских услуг. Это позволяет рассматри-

вать банковский сектор как объект управления с ясно сформулированным характером

деятельности и достаточно четко очерченными границами.

В-третьих, в определении подчеркивается, что банковскую систему составляет

не любая совокупность кредитных организаций, а некоторое их множество, которое

удовлетворяет достаточно жестким условиям или требованиям — количественным и

главным образом качественным (причем это положение можно и нужно относить не

только к банковской системе, но и к любой совокупности, претендующей на статус

органической системы).

Глава 1. Банк, банковская деятельность, банковская система 23

Функции банков в экономике

Между элементами любой органической (естественной) системы осуществляет-

ся эффективное взаимодействие, причем каждый элемент (подсистема) выполняет

свою особую функцию (функции), в результате чего реализуются все необходимые

функции системы. Банковский сектор — это элемент (подсистема) экономической

системы страны. Какие же особые функции он выполняет или должен выполнять?

Для начала следует отметить, что, во-первых, фундаментальные движущие силы

экономического развития общества лежат вне банковской системы, во-вторых, гос-

подствующий в стране тип банков может значительно ускорять либо задерживать

экономическое развитие, в-третьих, функции или роли центрального и коммерче-

ских банков в экономике страны должны быть разными. С учетом отмеченного и не

акцентируя внимание на различиях между центральным и коммерческими банками,

можно считать, что у них две комплексные функции.

Первая функция — это обеспечение субъектов экономики денежными сред-

ствами, необходимыми для текущих расчетов и платежей (деньги как средства

предоплаты, средства обращения, средства платежа, средства для выполнения нало-

говых и иных обязательств), а также для развития экономики (денежные кредиты и

прямые инвестиции в форме приобретения паев или акций хозяйствующих субъек-

тов,

включая государственные, а также их облигаций и иных ценных бумаг). С этой

точки зрения аккумулирование банками временно свободных денег предприятий,

организаций и населения предстает не как функция (цель, задача), а как необходи-

мый (для коммерческих банков — единственно возможный) способ ее выполнения.

Эта первая функция банков позволяет рассматривать их как организации для

финансового посредничества. В этом качестве коммерческие банки, в частности:

1) концентрируют у себя финансовые (денежные) средства большинства участ-

ников хозяйственного оборота, объединяя разрозненные суммы (в том числе мелкие,

принадлежащие предприятиям, организациям, учреждениям, физическим лицам) в

общие денежные фонды, которые уже в силу своих значительных размеров пред-

ставляют весьма серьезный экономический ресурс;

2) опосредуют расчеты и платежи по большинству хозяйственных сделок, которые

заключают между собой субъекты экономики, без чего был бы практически невозможен

нормальный товарооборот в обществе, тем самым банки позволяют указанным субъек-

там экономить на так называемых трансакционных издержках (затраты на заключение и

проведение сделок), минимизировать предпринимательские и иные фршансовые риски;

3) проводят налоговые и иные обязательные платежи своих клиентов за их счет,

стараясь оптимизировать такие платежи;

4) обеспечивают сохранность и даже приращение (начисление процентов, кон-

вертация в более доходные валюты) сумм, доверенных им клиентами;

5) обеспечивают перевод наличных денег в безналичные и наоборот, своевре-

менно снабжают клиентов необходимой наличностью;

6) на основании специальных договоров управляют на доверительных началах

деньгами и иным имуществом отдельных клиентов в их интересах или в интересах

указанных ими лиц;

7) проводят валютообменные операции;

24 Раздел I. Общие вопросы организации деятельности банков

8) оказывая клиентам перечисленные выше услуги, банки тем самым: проводят

в жизнь денежную политику Центрального банка, а потому и экономическую по-

литику государства, способствуют стабилизации денежного обращения в стране;

формируют денежное предложение, в том числе предложение ресурсов для инве-

стиций; являются как бы проводниками или даже «поводырями» в рыночной эко-

номике для других участников рынка (для их денежных потоков) — производст-

венных предприятий, организаций торговли, небанковского финансового сектора

и населения;

9) канализируют собираемые средства в наиболее перспективные отрасли эко-

номики (разнообразные формы кредитования кредитоспособных заемщиков);

10) часть собственных средств в пределах разрешенных нормативов непосредст-

венно или через свои дочерние компании (путь обхода указанных нормативов)

вкладывают в уставные капиталы некредитных предприятий и организаций в целях

совместного с ними хозяйствования и получения соответствующих дивидендов. В

этом случае банки нельзя рассматривать как посреднические организации.

Сфера действия банков и иных кредитных организаций — это сфера (часть сфе-

ры) нематериального производства, где полезный труд воплощается в особом ре-

зультате, имеющем, как правило, собственную стоимость, где вырабатываются свои

особые продукты — услуги. У материального производства в принципе нет иной

функции, кроме производства материальных благ. Равным образом функцией нема-

териального производства является производство (оказание) услуг. В этом смысле

банки и иные кредитные организации производят совершенно уникальную продук-

цию — банковские или денежные (финансовые) технологии, без которых не может

обойтись ни один субъект хозяйствования и которые бесконечно разнообразны в

разных банках, даже когда проводятся стандартные, казалось бы, операции. Во всех

случаях банковского производства речь идет о разнообразных сочетаниях условий,

правил, процедур, работ, регламентов взаимодействия, каждый раз составляющих

единый технологический процесс обслуживания клиента.

Соответственно вторая функция банков как раз и состоит в обеспечении субъ-

ектов экономики специфически банковскими продуктами (технологиями рабо-

ты с денежными средствами).

Рассмотренные функции банков в экономике являются объективно необходи-

мыми (в литературе можно найти и другие их перечни). От них следует отличать:

• вменяемые банкам органами государственной власти объективно не свой-

ственные им контрольные функции в отношении клиентов (контроль за кассовой

дисциплиной клиентов, валютный контроль, противодействие легализации доходов,

полученных преступным путем, обеспечение выполнения налогоплательщиками —

клиентами банков обязанности уплачивать налоги и сборы и т.п.). Расходы, связан-

ные с исполнением данных публичных функций, покрываются за счет доходов ком-

мерческого банка (доля таких расходов весьма значительна и они повышают стои-

мость банковских услуг);

• так называемые ролевые функции, которые банки подчас добровольно или

вынужденно берут на себя и которые отражают намерения владельцев или иных лиц

(«карманный банк», «семейный банк», «банк этноса», «банк криминала», «авантюр-

Глава 1. Банк, банковская деятельность, банковская система

25

ный банк», «банк олигарха», «банк-дублер» или «банк-мост», «банк-двойник»,

«банк-пират», «банк-игрок», «банк-мираж», «банк-лис» и др.).

Как было показано выше, банковский продукт можно понимать как потенциаль-

ную услугу, а банковскую услугу — как реализованный (воплощенный в действи-

тельность) его продукт. Термин «банковский продукт» вполне адекватно отражает

суть происходящего — производство банком собственного продукта, выступающего

в форме услуги. Последние, как известно, бывают двух видов: материальные и чис-

тые (личные). Оказывая материальные услуги, организация производит новую стои-

мость (увеличивает национальный доход); денежную оценку могут иметь и чистые

услуги. Таким образом, банки — организации

производящие,

в ходе своей полезной

специфической деятельности увеличивающие объем ВВП, а не просто «финансовые

посредники», оперирующие стоимостями, которые создают другие.

Банковский сектор — это такая социально-экономическая отрасль хозяйства и

общественной жизни в целом, которая весьма остро и гибко реагирует на любые

изменения как в экономической, так и социально-политической жизни страны. При

этом важно иметь в виду, что в силу вовлеченности в сферу банковской деятельно-

сти и связанных с нею интересов предельно большого количества действующих лиц

и значительных денежных сумм происходящие в ней процессы приобретают, как

правило, глобальный (в масштабах страны, а подчас и шире) характер и по степени

воздействия на общество нередко сопоставимы с влиянием государства. Это свиде-

тельствует о выдающемся месте банковской системы в любой экономике.

Качество банковской системы

и основная задача его повышения

Главный вопрос, связанный с банковской системой, — вопрос о ее качестве, т.е. о

ее жизнестойкости и эффективности функционирования в составе и в интересах эко-

номической системы страны в целом. В конечном счете именно с данной точки зрения

интересны и вопросы количества кредитных организаций, и их группировок на те или

pfflbie элементы

и

уровни системы,

и

другие вопросы, связаршые

с

деятельностью банков.

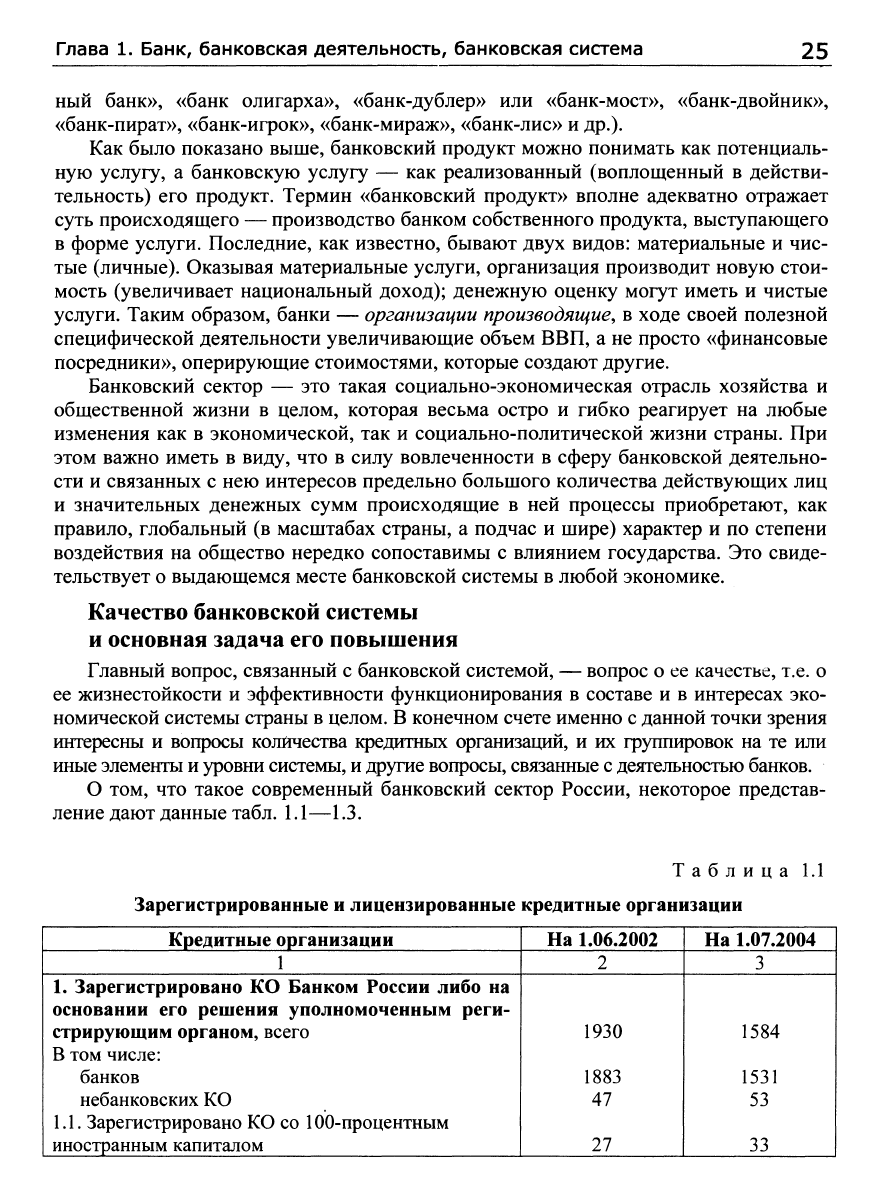

О том, что такое современный банковский сектор России, некоторое представ-

ление дают данные табл.

1.1—1.3.

Таблица 1.1

Зарегистрированные и лицензированные кредитные организации

Кредитные организации

1

1.

Зарегистрировано КО Банком России либо на

основании его решения уполномоченным реги-

стрирующим органом, всего

В том числе:

банков

небанковских КО

1.1. Зарегистрировано КО со 100-процентным

иностранным капиталом

На

1.06.2002

2

1930

1883

47

27

На

1.07.2004

3

1584

1531

53

33 1

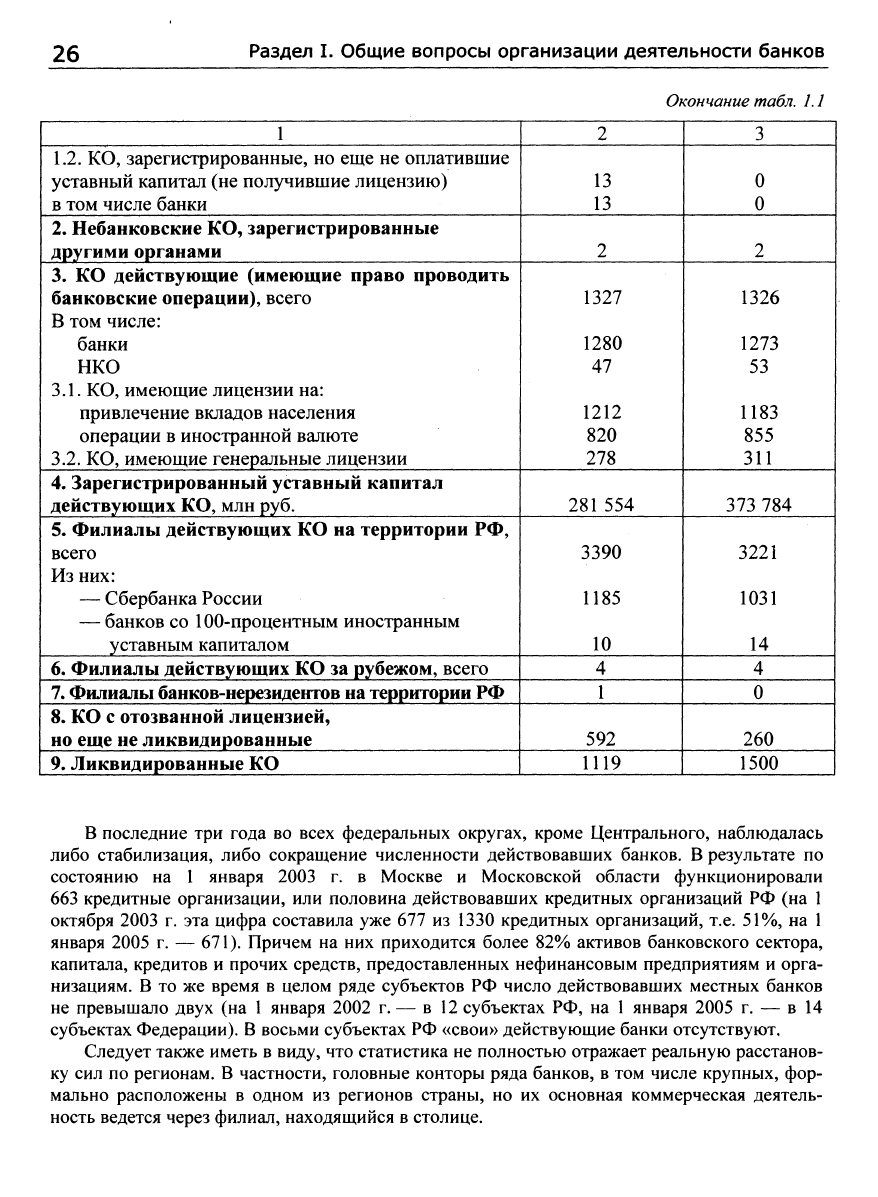

26

Раздел I. Общие вопросы организации деятельности банков

Окончание

табл.

1.1

1

1.2. КО, зарегистрированные, но еще не оплатившие

уставный капитал (не получившие лицензию)

в том числе банки

2.

Небанковские КО, зарегистрированные

другими органами

3.

КО действующие (имеющие право проводить

банковские операции), всего

В том числе:

банки

НКО

3.1.

КО, имеющие лицензии на:

привлечение вкладов населения

операции в иностранной валюте

3.2. КО, имеющие генеральные лицензии

4.

Зарегистрированный уставный капитал

действующих КО, млн руб.

5. Филиалы действующих КО на территории РФ,

всего

Из них:

— Сбербанка России

— банков со 100-процентным иностранным

уставным капиталом

6. Филиалы действующих КО за рубежом, всего

7. Филиалы банков-нерезидентов на территории РФ

8. КО с отозванной лицензией,

но еще не ликвидированные

9. Ликвидированные КО

2

13

13

2

1327

1280

47

1212

820

278

281 554

3390

1185

10

4

1

592

1119

3

0

0

2

1326

1273

53

1183

855

311

373 784

3221

1031

14

4

0

260

1500

В последние три года во всех федеральных округах, кроме Центрального, наблюдалась

либо стабилизация, либо сокращение численности действовавших банков. В результате по

состоянию на 1 января 2003 г. в Москве и Московской области функционировали

663 кредитные организации, или половина действовавших кредитных организаций РФ (на 1

октября 2003 г. эта цифра составила уже 677 из 1330 кредитных организаций, т.е.

51%,

на 1

января 2005 г. — 671). Причем на них приходится более 82% активов банковского сектора,

капитала, кредитов и прочих средств, предоставленных нефинансовым предприятиям и орга-

низациям. В то же время в целом ряде субъектов РФ число действовавших местных банков

не превышало двух (на 1 января 2002 г. — в 12 субъектах РФ, на 1 января 2005 г. — в 14

субъектах Федерации). В восьми субъектах РФ «свои» действующие банки отсутствуют.

Следует также иметь в виду, что статистика не полностью отражает реальную расстанов-

ку сил по регионам. В частности, головные конторы ряда банков, в том числе крупных, фор-

мально расположены в одном из регионов страны, но их основная коммерческая деятель-

ность ведется через филиал, находящийся в столице.

Глава 1. Банк, банковская деятельность, банковская система

27

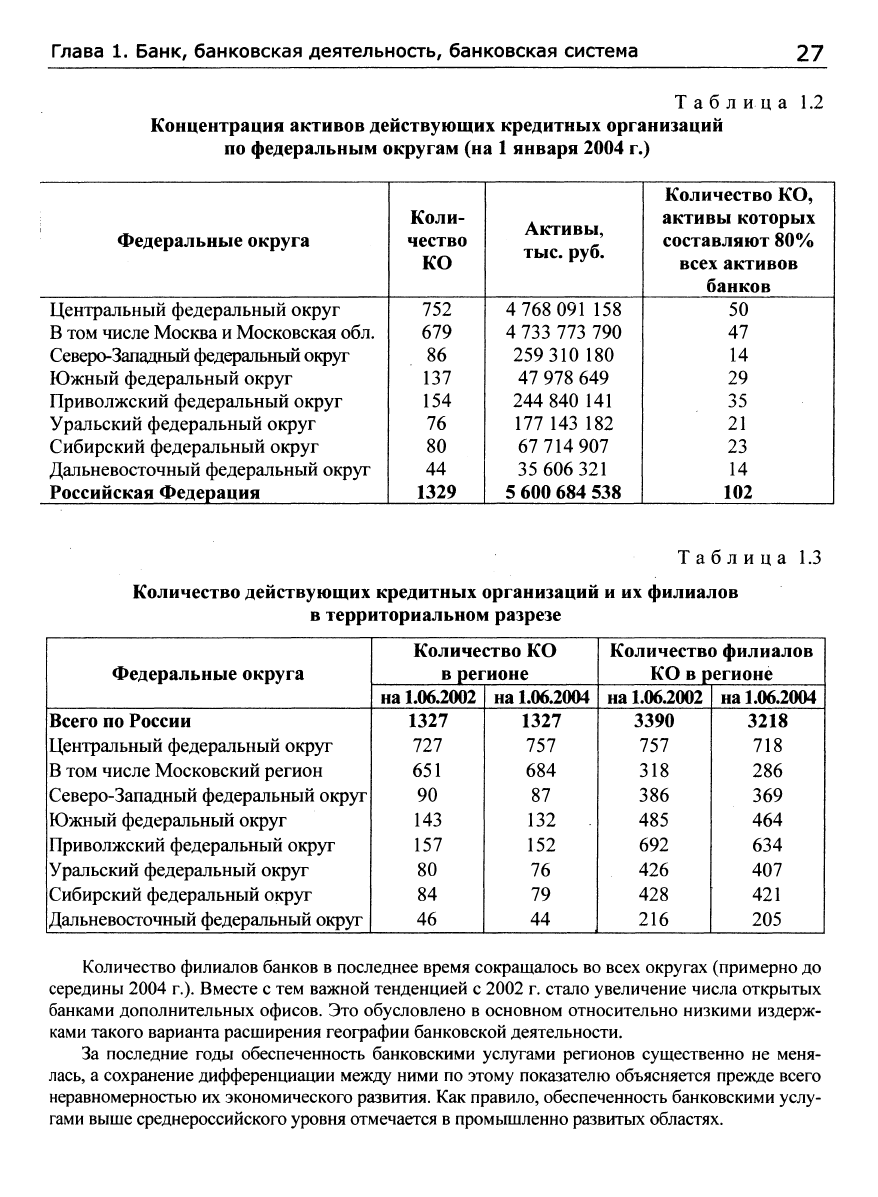

Таблица 1.2

Концентрация активов действующих кредитных организаций

по федеральным округам (на 1 января 2004 г.)

Федеральные округа

Центральный федеральный округ

В том числе Москва и Московская обл.

Северо-Западный федеральный округ

Южный федеральный округ

Приволжский федеральный округ

Уральский федеральный округ

Сибирский федеральный округ

Дальневосточный федеральный округ

Российская Федерация

Коли-

чество

КО

752

679

86

137

154

76

80

44

1329

Активы,

тыс. руб.

4 768 091 158

4 733 773 790

259 310 180

47 978 649

244 840 141

177 143 182

67 714 907

35 606 321

5 600 684 538

Количество КО,

активы которых

составляют 80%

всех активов

банков

50

47

14

29

35

21

23

14

102

Таблица 1.3

Количество действующих кредитных организаций и их филиалов

в территориальном разрезе

Федеральные округа

Всего по России

Центральный федеральный округ

В том числе Московский регион

Северо-Западный федеральный округ

Южный федеральный округ

Приволжский федеральный округ

Уральский федеральный округ

Сибирский федеральный округ

Дальневосточный федеральный округ

Количество КО

в регионе

на

1.06.2002

1327

727

651

90

143

157

80

84

46

на

1.06.2004

1327

757

684

87

132

152

76

79

44

Количество филиалов

КО в регионе

на

1.06.2002

3390

757

318

386

485

692

426

428

216

на

1.06.2004

3218

718

286

369

464

634 1

407

421

205

Количество филиалов банков в последнее время сокращалось во всех округах (примерно до

середины 2004 г.). Вместе с тем важной тенденцией с 2002 г. стало увеличение числа открытых

банками дополнительных офисов. Это обусловлено в основном относительно низкими издерж-

ками такого варианта расширения географии банковской деятельности.

За последние годы обеспеченность банковскими услугами регионов существенно не меня-

лась,

а сохранение дифференщ1ащ1и между ними по этому показателю объясняется прежде всего

неравномерностью их экономического развития. Как правило, обеспеченность банковскими услу-

гами выше среднероссийского уровня отмечается в промышленно развитых областях.

28 Раздел I. Общие вопросы организации деятельности банков

Когда нечто именуют системой, то это очень ответственное заявление, посколь-

ку не всякая совокупность кредитных организаций, сколько бы их ни было в стране,

составляет банковскую систему. Система реально существует, если выполняются

следующие критериальные условия:

1) в стране в достаточном количестве действуют банки и НКО, при этом «доста-

точная» величина может быть определена только эмпирическим путем, причем

применительно к условиям конкретных территорий, когда главным ориентиром вы-

ступает объем платежеспособных потребностей предприятий, организаций и насе-

ления в банковских услугах;

2) банковские операции в стране проводят только получившие соответствующие

лицензии кредитные организации;

3) в стране действует и эффективно справляется со своими, только ему прису-

щими функциональными обязанностями и установленными полномочиями цен-

тральный банк;

4) действуют самые различные (по формам собственности, по организационно-

правовым формам, размерам или масштабам деятельности, территориальному при-

знаку, характеру деятельности и т.д.) экономически целесообразные (рентабельные)

виды коммерческих банков и НКО, охватывающие все сферы национальной эконо-

мики и внешнеэкономические связи, занимающие все реально имеющиеся сегменты

(ниши) рынка финансов и ссудного капитала, осуществляющие такой спектр опера-

ций, который полностью покрывает спрос субъектов экономики на банковские услу-

ги на каждой данной территории (в каждом регионе);

5) банки и другие кредитные организации в разнообразных формах и регулярно

взаимодействуют в рамках законных процедур с клиентами, центральным банком и

другими органами государственной власти и управления, друг с другом и со вспо-

могательными организациями.

Более того, перечисленные условия, носящие преимущественно формальный,

внешний характер, — это еще не все и притом не самые жесткие требования, кото-

рые должны предъявляться к качеству банковской системы. В роли таких более

строгих критериальных требований выступают подтверждаемые мировой и отечест-

венной практикой принципы формирования и функционирования здоровой и

эффективной банковской системы. К их числу относятся:

• принцип управляемости (развитие на основе прогнозирования, планирова-

ния и программирования);

• принцип эволюционности (постепенность и основательность развития);

• принцип адекватности (адекватность реальному сектору экономики и адек-

ватность элементов банковской системы друг другу, т.е. их совместимость, согласо-

ванность действий, взаимодополняемость, единство принципов и способов работы);

• принцип функциональной полноты (наличие всех необходимых элементов

системы в нужных пропорциях);

• принцип саморазвития (способность противостоять угрозам стабильности и

способность совершенствоваться);

• принцип открытости (свобода входа и выхода из банковской системы, циви-

лизованные отношения между элементами системы, информационная прозрачность

их действий);

Глава 1. Банк, банковская деятельность, банковская система 29

• принцип эффективности (включая эффективность для клиентов и для эко-

номики страны в целом);

• принцип адекватного правового сопровождения.

Предпоследний из названных принципов применительно к отдельно взятому

коммерческому банку, в свою очередь, может быть раскрыт через следующие базо-

вые принципы функционирования и развития банка:

• принцип инновационной ответственности и открытости (требование

к

банку быть

генератором

и

лидером в сфере хозяйственных инновационных идей

и

решений);

• принцип общеэкономической устойчивости (требование к банку обеспечи-

вать свою устойчивость даже в условиях нестабильной национальной экономики);

• принцип партнерства с клиентом;

• принцип реинжиниринга технологического уклада (требование к банку с

учетом меняющихся условий деятельности постоянно поддерживать в актуальном

состоянии свои организационные формы и технологии работы, прежде всего техно-

логии обслуживания клиентов);

• принцип уважительного отношения к каждому сотруднику и развития ин-

теллектуального потенциала персонала в целом.

Если приложить любое из перечисленных условий к отечественной банковской

практике, то очевиден вывод о том, что банковская система России пока еще пребы-

вает в своем эскизном, «черновом», варианте, т.е. далека от желаемого «зрелого»

состояния (а это означает, что такая система фактически еще отсутствует).

Практически каждый из названных ранее принципов и требований в большей

или меньшей мере не выполняется отечественными банками и всей их совокупно-

стью.

Именно поэтому банковский кризис, пик которого пришелся на август 1998 г.,

был закономерен и неизбежен. Он был, в частности, проявлением того, что совокуп-

ность действующих в России кредитных организаций еще не обрела обязательные

признаки органической системы.

На сегодняшний день в России имеется относительно небольшой банковский

сектор (небольшой как по количеству банков и их филиалов, так главным образом

по капиталу, которым он располагает). Естественно, он подлежит дальнейшему раз-

витию. Главной задачей такого развития на обозримую перспективу следует счи-

тать не обычное реформирование или совершенствование отечественной банков-

ской системы (поскольку таковая в строгом смысле этого термина фактически еще

не созрела), а именно формирование на базе банковского сектора, действующего в

составе национальной экономики, современной целостной и эффективной банков-

ской системы (см. также § 3.4 учебника).

Это,

впрочем, не означает, будто банковский сектор и остальная российская эко-

номика на современном этапе не соответствуют друг другу. Просто указанная глав-

ная задача относится не к одному только банковскому сектору.