Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

310 Раздел I. Общие вопросы организации деятельности банков

• приложение

1

к Указанию № 1317-У от 7.08.2003 г. (список офшорных зон);

• Указание «О формировании и размере резерва под операции кредитных ор-

ганизащ1Й с резидентами офшорных зон» от 7 августа 2003 г. № 1318-У.

13-4. Структуры управления банком

Общие положения

Как уже отмечалось, структуру управления банком составляют общебанков-

ские органы управления и руководство всех внутренних и внешних подразделений.

Организационную структуру управления банком (ОСУ КБ) и функции соответст-

вующих органов и управляющих лиц в рамках крупного логического подхода сле-

дует рассматривать как вторичные, производные от набора элементов организаци-

онной структуры банка и выполняемых ими задач. В то же время в процессе теку-

щей жизнедеятельности банка именно они могут и должны играть «первые роли»,

своими своевременными и обоснованными управленческими действиями придавая

работе подразделений банка осмысленный, упорядоченный, целенаправденный и

экономичный характер.

Главная задача органов управления банка, прежде всего высшего эшелона, —

создание и постоянное совершенствование самой системы управления, т.е. хорошо

продуманных, внутренне непротиворечивых с точки зрения стоящих перед ними

задач и используемых технологий работы организационных структур (подразделе-

ний) и структур (органов) управления с четко сформулированными задачами для

каждого подразделения, органа и сотрудника. Важным элементом такой системы

выступают организованные потоки информации, поступающие извне и обращаю-

щиеся внутри банка, а также фиксированные технологии обращения с ней.

Анализ организационных структур российских банков часто показывает наличие

явного структурного недостатка в организации их менеджмента. Недостаток заклю-

чается в том, что высшие органы управления банков — советы директоров и прав-

ления, как правило, оказываются в своей работе лишенными надлежаще организо-

ванной информационно-аналитической поддержки их деятельности. В процессах

принятия решений указанными коллегиальными органами эксплуатируются опыт и

знания их членов, но не используются в должной мере интеллектуальный потенциал

управляемых структур (коллективов подразделений) и научные знания, накоплен-

ные отечественными исследователями в области аналитического и технологическо-

го обеспечения банковского менеджмента. В организационных структурах банков

нередко отсутствуют подразделения, которые бы обеспечивали как постоянную ин-

формационно-аналитическую поддержку деятельности высших органов управления,

так и координацию усилий в области развития технологического обеспечения

управления подразделениями и бизнес-процессами в их неразрывном единстве.

Впрочем, все больше банков начинают осознавать, что службы и технологии,

обеспечивающие информационную

поддерэюку

управления, играют ключевую роль

как в

тактическом,

так и в стратегическом управлении банком.

Управление должно быть постоянным, непрерывным, последовательным и соответ-

ствовать задачам, стоящим перед банком, обеспечивать его эффективную работу. При

Глава 13. Организация оперативного управления деятельностью банка 311

этом вертикальные и горизонтальные потоки информации, необходимой для принятия

управленческих решений, фиксрфуются регламентирующими документами. Система

управления подразумевает разграничение полномочий каждого уровня управления, ка-

ждого подразделения и сотрудника, закрепление этих полномочий в соответствующих

нормативных документах. Каждый уровень управления решает свои задачи, но каждый

сотрудник одного уровня в соответствии с утвержденным регламентом обязательно

взаимодействует с сотрудниками своего или Других уровней управления.

Выбор в^зианта

ОСУ

банка,

количества

и

формы организации

работы

составляющих ее

звеньев определяются, с одной стороны, требованиями законов, с другой — соображения-

ми оптимальности и экономической эффективности. В силу значительного количества

факторов самого разнообразного характера, воздействующих на работу разных банков,

у них едва ли могут сформироваться идентичные ОСУ. Вместе с тем теория и практика

банковского управления, формализуя и в определенной мере упрощая ситуацию, обыч-

но имеют дело лишь с ограниченным числом типов ОСУ банков. Не следует считать их

оригинальными, так как они давно применяются в мировой банковской практике, акку-

мулировали опьгг ее развития и в этом смысле являются совершенными, хотя каждому

из них присупщ свои специфические преимущества и недостатки, что необходимо

иметь в виду, приступая к организационному проектированию банка.

Если речь идет об управлении подразделениями, организованными по функцио-

нальному принципу, то надо рассматривать один из наиболее часто встречающихся

в российской практике вариантов построения органов управления: линейный, штаб-

ной и смешанный (линейно-штабной).

Линейный тип ОСУ применяют многие небольшие и средние банки с ограни-

ченным числом клиентом, незначительным объемом и относительно узким ассорти-

ментом услуг. Численность персонала в таких банках не превышает 100 человек.

Для данного типа характерны четкое и жесткое распределение обязанностей руко-

водителей подразделений и строгая вертикаль связей «руководитель банка — руко-

водитель подразделения — исполнитель». К его преимуществам можно отнести:

относительно простую процедуру принятия решений и их доведения до исполнргге-

лей; рациональное распределение управленческой работы по уровням иерархии (по

принципу эшелонирования задач и делегирования полномочий); возможность опе-

ративно реагировать на изменение условий и совершенствовать технологию выпол-

нения банковских операций.

Сфера применения линейного типа ограничивается не только размерами банка,

но и тем, что воздействие на объект управления происходит исключительно в рам-

ках решения данной конкретной задачи (реализации функции). По указанной при-

чине не удается эффективно управлять таким способом комплексными банковскими

процессами — учетно-операционной работой, активными и пассивными операция-

ми,

планово-аналитической работой и прогнозированием и др.

В последних случаях целесообразно применять так называемый штабной тип

ОСУ. Его сущность заключается в том, что на верхних уровнях иерархии управленче-

ские функции разделяются между несколькими органами и/или лицами, выступаю-

щими в качестве специализированных пггабов и кураторов, а объектами их управле-

ния являются блоки функционально взаимосвязанных задач. Например, подразделе-

ние бухгалтерского учета и отчетности может в роли штаба координировать взаимо-

действие и работу подразделений операционного, расчетного, кассовых операций.

312 Раздел I. Общие вопросы организации деятельности банков

По штабному типу организована работа заместителей руководителя банка (вице-

президентов, заместителей председателя правления), каждый из которых имеет свою

сферу компетенции. Эффективно применяется штабной вариант руководства и в

отношении обеспечивающих подразделений банка. Так, именно в таком управлении

нуждается подразделение по работе с персоналом, которое, решая свои задачи, обя-

зательно взаимодействует со всеми другими подразделениями банка.

В ОСУ штабного типа руководитель высшего уровня иерархии в пределах своей

должностной компетенции может оказывать управленческое воздействие на любое

подразделение низшего уровня. В результате межуровневые связи имеют не прямо-

линейный вертикальный характер, а принимают форму лучей, направленных от

штабов принятия решений к низовым исполнителям, т.е. каждое подразделение

низшего уровня оказывается в сфере управления нескольких штабов. В результате

возможно возникновение конфликтных ситуаций из-за несогласованности решений

разных штабов, а также противоречия между указаниями руководителей штабов и

самих подразделений. Нередко это происходит по причине присвоения штабными

руководителями функций линейных. Чтобы исключить подобные явления, необхо-

димо оптимизировать состав подразделений и блоков управления, разграничить

функции и задачи управления, не допуская дублирования, оформить их закрепление

за подразделениями и их руководителями внутрибанковскими регламентами.

В определенном смысле соединяет достоинства и преодолевает недостатки обо-

их рассмотренных типов организационных структур смешанный тип структур

управления, смысл которого состоит в том, что на высшем и низшем уровнях ОСУ

используется линейный тип руководства, а на промежуточном уровне действуют

штабы. Взаимодействие здесь происходит следующим образом: члены высшего

управленческого персонала курируют и направляют работу соответствующих штаб-

ных органов; последние (в лице конкретных подразделений) могут наделяться либо

полным или ограниченным правом отдавать распоряжения, либо ограничиваться

консультативными функциями; в качестве объектов управления со стороны штабов

выступают низовые подразделения и их работники — рядовые исполнители.

Среднему и тем более малому банку не нужно иметь развернутые варианты ор-

ганизационных структур управления. Низшей управленческой единицей целесооб-

разно иметь отделы, внутри которых нет более дробных жестко фиксированных

подразделений, а работники при необходимости могут полностью или почти полно-

стью замещать друг друга.

Упрощенные (и требующие меньше кадров) варианты могут использоваться и в

других случаях. Например, если рублевые и валютные операции выполняют разные

подразделения, то есть смысл их объединить; функции кредитного комитета и коми-

тета по рискам вполне может взять на себя правление, а задачи отдела общей орга-

низации кредитных операций (такое обычно имеется в крупных банках) — руково-

дители отделов, непосредственно ведущих кредитование, или руководитель того

подразделения, в которое входят эти отделы, и т.д.

Управленческие структуры должйь^ быть удобны данному банку (помимо того,

что

MX

изменение должно

быть

рентабельным — обеспечивать эффект, превышаю-

щий затраты на их введение). Вместе с тем не бывает таких структур, которые были

бы эффективны и удобны для всех случаев. Время от времени их надо подвергать

критическому рассмотрению, помня, что организационные структуры — всего лишь

форма, которая в зависимости от обстоятельств может получить разнообразное со-

Глава 13. Организация оперативного управления деятельностью банка 313

держание. Всегда необходим конкретный анализ, который должен выявить, связаны

ли проблемы банка с организационной формой как таковой или с тем фактическим

содержанием, которое руководители и сотрудники вложили в эту форму.

Чтобы организация управления банком приобрела завершенность работоспособ-

ной системы, ему требуется целостный, содержательно согласованьплй, сильный

комплект внутрибанковской документации, регламентирующей все основные на-

правления и способы его функционирования, чего нет практически ни в одном рос-

сийском банке (в лучшем случае у них имеются отдельные блоки такого комплекта).

Между тем наличие хорошей системы подобного рода документов, включая инст-

рукции, четко предписывающие, кто, что, кому, когда, в какой форме передает или

разрешает, — одно из элементарньпс условий работы организации.

Создать такую систему — труд немалый, но и экономию трудовых затрат на вы-

полнение операций она дает существенную. Хороший комплект внутрибанковской

нормативной документации позволяет: повысить качество обслуживания клиентов;

упорядочить внутрибанковские отношения, исключить принятие импульсивных ре-

шений, поднять уровень ответственности сотрудников; резко снизить вероятность

проведения банком неоправданно рисковых операций.

Высшие органы управления банком

Органы управления, которые должен создать любой коммерческий банк, и их

полномочия предписаны законодательством. Имеются в виду:

• Гражданский кодекс, ч. I, ст. 91,103;

• Закон «Об акционерных обществах» от

26

декабря 1995 г. №

208-ФЗ,

главы 7,8;

• Закон «Об обществах с ограниченной ответственностью» от 8 февраля

1998 г. № 14-ФЗ, ст. 32-42.

• Закон «О банках и банковской деятельности», ст.

1

Г.

В соответствии с нормами названных законов высшим органом управления ком-

мерческого банка является общее собрание его участников (акщюнеров или пайщи-

ков),

наделяемое исключительной компетенцией, KOTopapt не может быть передана

никаким иным органам. В эту его компетенцию, закрепляемую в уставе, входит реше-

ние важнейших вопросов деятельности банка, в частности: определение основных

направлений деятельности банка; изменение учредительных документов банка, в том

числе размера его УК; реорганизация банка; ликвидация банка, назначение ликвида-

ционной комиссии и утверждение ликвидационных балансов; определение состава

совета (совета директоров, наблюдательного совета) банка, избрание его членов и

досрочное прекращение их полномочий; принятие внутренних документов банка; об-

разование исполнительного органа банка, досрочное прекращение его полномочий

(если в уставе решение этих вопросов не отнесено к компетенции совета банка); из-

брание и досрочное прекращение полномочий ревизионной комиссии (ревизора) бан-

ка; назначение аудиторской проверки, утверждение аудитора банка и определение

размера оплаты его услуг; утверждение годового отчета, баланса, отчета о прибылях и

убытках, принятие решения о распределении прибьшей и убытков банка; определение

порядка ведения общего собрания; образование счетной комиссии; заключение сделок

в случаях, когда в их совершении есть заинтересованность инсайдеров банка; участие

в объединениях коммерческих организаций.

314 Раздел I. Общие вопросы организации деятельности банков

Совет банка (совет директоров, наблюдательный совет) как орган собственни-

ков банка осуществляет общее руководство его деятельностью, за исключением реше-

ния вопросов, отнесенных к компетенции общего собрания. К исключительной компе-

тенш1и совета относятся, в частности, следующие вопросы: созыв общего собрания уча-

стников банка, утверждение его повестки дня; определение рьшочной стоимости иму-

щества банка; образование исполнительного органа банка и досрочное прекращение его

полномочий (если в уставе решение этих вопросов не отнесено к компетешщи общего

собрания); установление размеров вьшлачиваемых ему вознаграждений и компенсащш

(если в уставе банка это отнесено к его компетешщи); рекомендащш о размере вьшла-

чиваемых членам ревизионной комиссии (ревизору) вознаграждений и компенсащш и

определение размера оплаты услуг аудитора; рекомендащш о размере дивиденда и по-

рядке его вьшлаты; использование резервного и иных фондов; утверждение внутренних

документов банка, определяющих порядок деятельности органов управления; создание

филиалов и представительств; участие банка в других организащ1ях (за исключением

случаев, когда такие решения отнесены к компетешщи общего собрания); заключение

крупных сделок, связанных с приобретением и отчуждением банком имущества (в слу-

чаях, предусмотренных в законодательстве).

Текущей деятельностью банка руководят и управляют, как правило, коллегиаль-

ный исполнительный орган — правление банка и председатель правления (президент)

банка (полномочия исполнительного органа банка могут бьпъ переданы по договору

коммерческой организащ1и или даже индивидуальному предпринимателю).

К компетешщи правления относятся вопросы руководства текущей деятельностью

банка, за исключением тех, по которым решения принимают только общее собрание,

совет и председатель правления (иной единоличный исполнительный

орган).

Правление

банка на своих заседаниях имеет

право,

в частности: определять и утверждать структуру

банка; подбирать кадры и рассматривать вопросы их подготовки; определять порядок

организащш труда, численность сотрудников банка, формы и размеры оплаты труда;

обеспечивать контроль за соблюдением сотрудниками банка требований законов; рас-

сматривать и утверждать проекты положений о структурных подразделениях банка;

рассматривать и утверждать отчеты о работе подразделений; определять принщшы

процентной политики; определять порядок ведения делопроизводства; определять со-

держание информации, составляющей коммерческую тайну банка, и обеспечивать ее со-

хранность; решать другие вопросы, отнесенные к его компетенции в уставе и Положе-

нии о правлении, а также вопросы текущей деятельности, вьшесенные на его рассмот-

рение председателем или другими членами правления.

Председатель правления (президент) банка: организует выполнение решений

общего собрания и совета банка; руководит работой правления и подразделений

банка, без доверенности действует от имени банка, в том числе представляет его

интересы, совершает сделки, утверждает штаты; на основании самостоятельно при-

нятых решений или решений правления подписывает договоры и другие документы,

касающиеся деятельности банка, издает приказы и дает указания, обязательные для

исполнения всеми работниками банка.

К этому можно добавить следующий фрагмент из Закона «О банках и банков-

ской деятельности» (дается в изложении).

Глава 13. Организация оперативного управления деятельностью банка 315

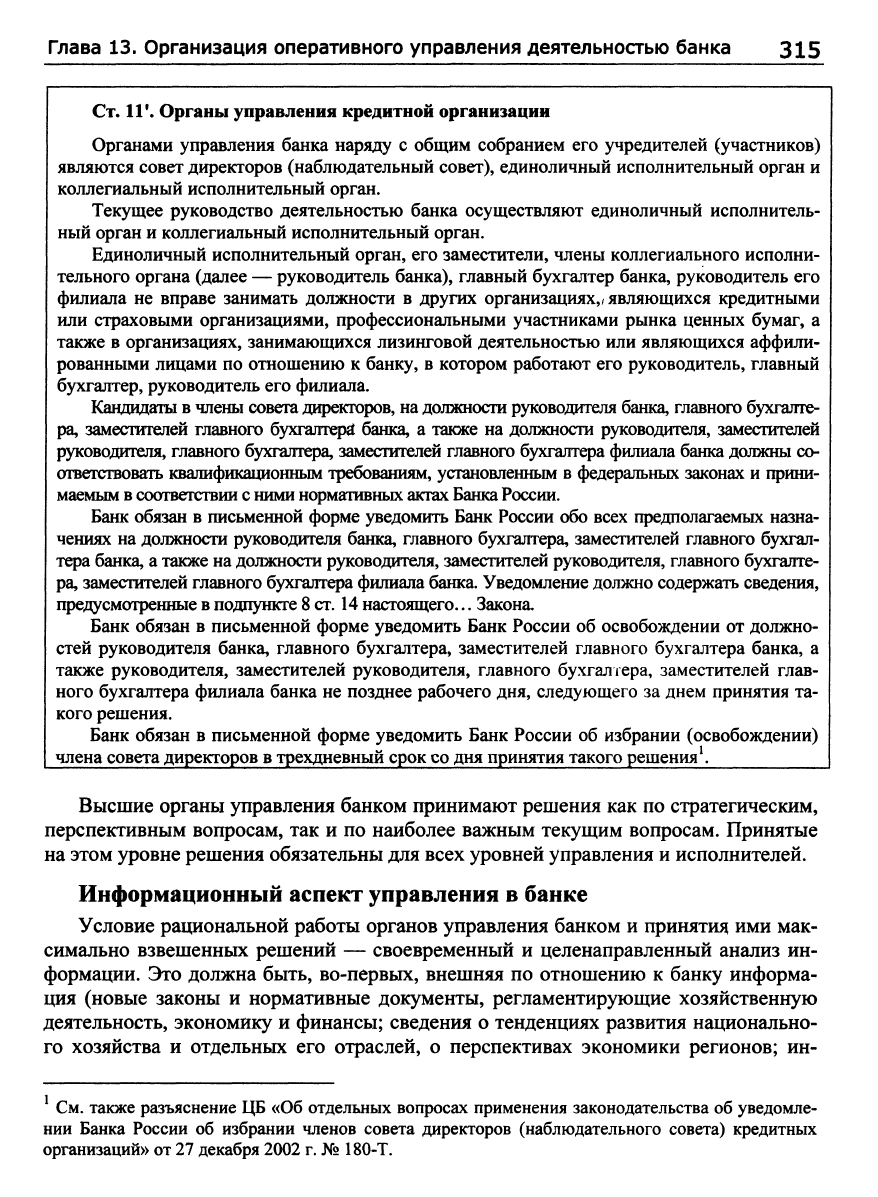

Ст. 11*. Органы управления кредитной организации

Органами управления банка наряду с общим собранием его учредителей (участников)

являются совет директоров (наблюдательный совет), единоличный исполнительный орган и

коллегиальный исполнительный орган.

Текущее руководство деятельностью банка осуществляют единоличный исполнитель-

ный орган и коллегиальный исполнительный орган.

Единоличный исполнительный орган, его заместители, члены коллегиального исполни-

тельного органа (далее — руководитель банка), главный бухгалтер банка, руководитель его

филиала не вправе занимать долясности в других организациях,/являющихся кредитными

или страховыми организащ1ями, профессиональными участниками рынка ценных бумаг, а

также в организациях, занимающихся лизинговой деятельностью или являющихся аффили-

рованными лицами по отношению к банку, в котором работают его руководитель, главный

бухгалтер, руководитель его филиала.

Кандидаты в члены совета директоров, на должности руководителя банка, главного бухгалте-

ра,

заместителей главного бухгалтера банка, а также на должности руководителя, заместителей

руководителя, главного бухгалтера, заместителей главного бухгалтера филиала банка должны со-

ответствовать квалификационным требованиям, установленным в федеральных законах и прини-

маемым в соответствии с ними нормативных актах

Банка

России.

Банк обязан в письменной форме уведомить Банк России обо всех предполагаемых назна-

чениях на должности руководителя банка, главного бухгалтера, заместителей главного бухгал-

тера банка, а также на должности руководителя, заместителей руководителя, главного бухгалте-

ра,

заместителей главного бухгалтера филиала банка. Уведомление доллсно содержать сведения,

предусмотренные в подпункге 8 ст. 14 настоящего... Закона.

Банк обязан в письменной форме уведомить Банк России об освобождении от должно-

стей руководителя банка, главного бухгалтера, заместителей главного бухгалтера банка, а

также руководителя, заместителей руководителя, главного бухгалтера, заместителей глав-

ного бухгалтера филиала банка не позднее рабочего дня, следующего за днем принятия та-

кого решения.

Банк обязан в письменной форме уведомить Банк России об избрании (освобождении)

члена совета директоров в трехдневный срок со дня принятия такого решения ^

Высшие органы управления банком принимают решения как по стратегическим,

перспективным вопросам, так и по наиболее важным текущим вопросам. Принятые

на этом уровне решения обязательны для всех уровней управления и исполнителей.

Информационный аспект управления в банке

Условие рациональной работы органов управления банком и принятия ими мак-

симально взвешенных решений — своевременный и целенаправленный анализ ин-

формации. Это должна быть, во-первых, внешняя по отношению к банку информа-

ция (новые законы и нормативные документы, регламентирующие хозяйственную

деятельность, экономику и финансы; сведения о тенденциях развития национально-

го хозяйства и отдельных его отраслей, о перспективах экономики регионов; ин-

^

См. также разъяснение ЦБ «Об отдельных вопросах применения законодательства об уведомле-

нии Банка России об избрании членов совета директоров (наблюдательного совета) кредитных

организаций» от 27 декабря 2002 г. № 180-Т.

316 Раздел I. Общие вопросы организации деятельности банков

формация о состоянии банковского дела в стране и регионе и др.), во-вторых, внут-

ренняя информация банка (о реализации ранее принятых решений по важнейшим на-

правлениям развития банка и по отдельным направлениям его деятельности; о финан-

совом и хозяйственном положении банка; о состоянии кадровой работы и т.п.).

Сотрудники названных органов управления должны анализировать всю эту ин-

формацию, рассматривать выявленные в результате анализа тенденции, выяснять

возможные их последствия для банка, готовить npoeijTbi соответствующих решений.

Результатом их труда должны являться утвержденные концепции развития банка в

целом, отдельных стратегических направлений его деятельности, планы развития

банка на отдельные периоды (год, квартал или другие) и планы реализации отдель-

ных решений или ситуаций. Все указанного рода документы должны быть увязаны

между собой по целям и срокам, ресурсам и исполнителям.

Кроме того, указанные сотрудники обязаны корректировать ранее принятые ре-

шения по стратегии и тактике банка в случае резкого изменения условий деятельно-

сти,

стимулировать специалистов, реализующих принятые решения, изменять в слу-

чае необходимости структуру и штаты банка, корректировать кадровую политику.

Все это предполагает циркуляцию в банке ряда информационных потоков (не

считая потока официальных отчетов), основные параметры которых следующие.

Нисходящий поток (с уровня высших органов управления) должен содержать:

анализ внешних возмущающих факторов (новых правовых актов и т.д.) и принятые

с их учетом новые решения руководства банка; анализ деятельности подразделений

банка с выделением в ней позитивных и негативных тенденций; решения, принятые

для развитР1я или устранения таких тенденций.

Горизонтальные потоки информации, необходимой для принятия стратегиче-

ских решений, поступают от внешних источников. Они могут возникать, в частно-

сти,

в ходе обсуждения или реализации совместных проектов с другими организа-

циями, в том числе с банками.

Горизонтальные потоки информации, необходимой подразделениям и их ру-

ководству, следует определять во внутренних регламентах банка; они должны со-

держать минимально необходимые важнейшие сведения о параметрах работы, кото-

рыми подразделениям целесообразно обмениваться между собой. Бесконтрольный

обмен подобной информацией внутри банка крайне нежелателен.

Потоки вверх — отчетность подразделений по видам деятельности, установ-

ленная решениями руководящих органов банка, включая отчеты о проверках филиа-

лов и иных подразделений, справки, служебные записки, в том числе по вопросам,

требующим решения первых лиц банка.

Потоки вниз должны включать в себя как минимум: методики и технологии

(регламенты) выполнения банковских операций; утвержденные нормативные и ди-

рективные документы; утвержденные акты проверок; законодательные и инструк-

тивные материалы и комментарии к ним.

Глава 14

ОРГАНИЗАЦИЯ ВНУТРИБАНКОВСКОГО КОНТРОЛЯ

14.1.

Система внутреннего контроля деятельности банка

Банковский контроль (самоконтроль) — это надзор, ведущийся банком и об-

ращенный им на самого себя. Ниже приведены выдержки из письма Базельского

комитета «Базовые принципы эффективного надзора за банковской деятельностью»

(1997 г.). Замените в тексте слово «надзор» на «контроль», сделайте корректировку

на масштабы и вы получите первое верное представление о назначении внутрибан-

ковского контроля.

Эффективный надзор за деятельностью кредитных организащ1Й является неотъемлемым

компонентом экономики, в которой банковская система играет центральную роль, состоя-

щую в осуществлении расчетов, мобилизации и распределении денежных сбережений. Над-

зор должен обеспечивать надлежащее исполнение и надежность банковских операций и сле-

дить за тем, чтобы капитал и резервы банков были достаточными для поддержания занятых

ими рисковых позиций. Строгий и эффективный банковский надзор служит общему благу,

которое не может быть достигнуто исключрггельно с помощью рыночных рычагов, и наряду с

эффективной макроэкономической политикой является важнейшим условием финансовой

стабильности в любой стране. Стоимость эффективного банковского надзора достаточно

высока, однако за его отсутствие приходится платить еще более высокую цену.

Основной целью надзора является поддержание стабильности и атмосферы доверия в фи-

нансовой системе, что ведет к минимизации риска потерь вкладчиков и других кредиторов.

(...)

Для успешного выполнения своих функций органы надзора должны обладать оператив-

ной самостоятельностью, иметь бозможность сбора соответствующей информации как путем

наблюдений, так и проверок на местах...

Органы банковского надзора должны иметь хорошее представление о сути банковской

деятельности и по мере возможности добиваться того, чтобы банки квалифицированно

управляли принимаемыми ими рисками. Эффективный надзор требует, чтобы размеры и ха-

рактер рисков, принимаемых на себя банками, оценивались, и таким оценкам должен соот-

ветствовать характер надзора. Органы надзора должны убедиться в том, что банк располагает

ресурсами, соответствующими принятым им рискам, в частности, достаточным капиталом,

квалифицированным руководством, эффективными системами контроля и учета.

Надзор должен способствовать формированию эффективной и конкурентной банковской

системы, отвечающей потребностям общества в финансовых услугах, предоставляемых по

приемлемым ценам.

Надзор не может и не должен гарантировать, что банки не разорятся.

Чтобы раскрыть основные требования к системе контроля в банке, также вос-

пользуемся докладом Базельского комитета от 1998 г. «Общие основы функциони-

рования систем внутреннего контроля в кредитных организациях» (приводится в

сокращенном виде).

318 Раздел I. Общие вопросы организации деятельности банков

/.

Актуальность тематики

1.

Базельский комитет изучал проблемы, с которыми банки столкнулись за последнее время,

чтобы выявить основные источники недостатков в осуществлении внутреннего контроля. Анализ

выявленных проблем подтверждает важность того, чтобы руководство банков, внутренние и

внешние аудиторы, а также лица, осуществляющие надзор, уделяли больше внимания укрепле-

нию систем внутреннего контроля и оценке их эффективности на постоянной основе. Недоста-

точность мер внутреннего контроля может привести к значительным потерям для банков.

2.

Типичные срывы в сфере контроля, отмечавшиеся в случаях с банками, оказавшимися

в затруднительном положении, можно сгруппировать по 5 категориям.

1) Недостаточность административного надзора и подотчетности, а также неспособность

добиться формирования прочных традиций контроля в банке.

Случаи, характеризующиеся наиболее крупными потерями, являются отражением нев-

нимательности и инертности администрации в отношении формирования традиций контроля

в банке, слабости руководства и надзора со стороны членов совета и высших должностных

лиц в управлении, а также отсутствия четкой административной подотчетности, устанавли-

ваемой посредством распределения функций и ответственности. В этих случаях также отра-

жается недостаток надлежащих стимулов у руководства для действенного линейного надзора

и поддержания на высоком уровне сознательного отношения к контролю в рамках различных

направлений операционной деятельности.

2) Недостаточное понимание и оценка риска некоторых видов банковской деятельности.

Многие кредитные организации, столкнувшиеся с крупными потерями, допускали пренебре-

жительное отношение к признанию и оценке рисков, сопряженных с переходом к новым бан-

ковским продуктам и видам деятельности, или к пересмотру своих оценок риска, когда в ок-

ружающей среде или условиях операционной деятельности происходили важные изменения.

Системы контроля, успешно функционирующие в отношении традиционньгс или простых

продуктов, не способны справляться с проблемами, возникающими при переходе к более

утонченным или сложным продуктам.

3) Отсутствие или неэффективность ключевых структур и видов деятельности в области кон-

троля, таких, как разграничение обязанностей и полномочий, проверка, сверка и анализ хода вы-

полнения операционной деятельности. В образовании крупных потерь, понесенных банками, осо-

бенно заметную роль играла недостаточность разграничения обязанностей.

4) Недостатки передачи информации между различными уровнями управления в банке, осо-

бенно при передаче сообщений о проблемных ситуациях вверх по вертикали управления.

Требуются эффективные каналы связи передачи необходимой информации всем сотрудни-

кам, вовлеченным в определенный вид деятельности. Некоторые потери в банках бьши связаны

с тем, что персонал не знал о разработанной банком политике или не понимал ее. В ряде случа-

ев информация о недопустимых действиях, которую следовало бы передать вышестоящим

управляющим, доводилась до их сведения лишь после серьезного обострения проблем. В дру-

гих случаях информация бьша неполной или неточной и вводила в заблуждение, создавая бла-

гоприятное впечатление о сложившемся положении дел.

5) Недостаточные или неэффективные программы аудиторских проверок и мониторинга.

Во многих случаях аудиторские проверки не отличались достаточной требовательно-

стью,

чтобы выявлять и предавать гласности слабые стороны контроля в банках, испытывав-

ших затруднения. В других случаях, даже несмотря на сообщения аудиторов о наличии про-

блем, не было механизмов для устранения выявленных недостатков соответствующими

должностными лицами.

3.

Именно на совет банка и старших должностных лиц возлагается ответственность за

внедрение достаточных мер внутреннего контроля в банке и создание такой обстановки, при

которой сотрудники понимают и выполняют свои обязанности в данной области.

Глава 14. Организация внутреннего контроля 319

//. Цели и

предназначение

общих

основ внутреннего контроля

4.

Внутренний контроль — это процесс, осуществляемый советом, старшими должно-

стными лицами и сотрудниками всех уровней. Это не просто процедура или политика,

которая выполняется в определенный момент, а процесс, постоянно осуществляемый на

всех уровнях банка. Совет и старшие должностные лица несут ответственность за формиро-

вание соответствующих традиций в целях содействия выполнению эффективных мер внут-

реннего контроля, а также за мониторинг его действенности на непрерывной основе; однако

в этом процессе должен участвовать каждый сотрудник организации.

Главные цели внутреннего контроля можно классифицировать так: эффективность и

действенность осуществляемых мероприятий; достоверность, полнота и своевременность

финансовой и управленческой информации; соблюдение законодательства и норматиэных

актов.

5.

Внутренний контроль должен бьггь нацелен на обеспечение эффективности и дейст-

венности осуществляемых банком операций при использовании своих активов и других ре-

сурсов, а также защиту банка от потерь. Процесс внутреннего контроля должен способство-

вать тому, чтобы все сотрудники организации действовали эффективно и добросовестно для

достижения поставленных ею целей, не допуская- непреднамеренных или неоправданных

издержек и не ставя прочие интересы (такие, как интересы сослуживцев, партнеров или кли-

ентов) выше интересов банка.

6. Информационные задачи связаны с подготовкой своевременных, достоверных и суще-

ственно важных сообщений, необходимых для принятия решений. Они связаны также с по-

требностью в достоверных годовых и других отчетах и расшифровке прочих финансовых

данных, с представлением отчетов участникам, представителям органов надзора и другим

внешним сторонам. Информация должна быть достаточной по качеству и объему для того,

чтобы пользователи могли полагаться на нее при принятии решений. Термин «достоверный»

применительно к финансовым отчетам означает, что они представляются в ясном для пони-

мания изложении на основе общепринятых, четко сформулированных принципов и правил

учета.

7.

Соблюдение установленных нормативов и процедур направлено на то, чтобы в ходе

банковской деятельности обеспечить выполнение требований законодательства и правил

регулирования, требований органов надзора, а также политики и процедур самой кредитной

организации. Эту задачу необходимо выполнять для защиты законных прав банка и его репу-

тации.

///.

Основные элементы внутреннего контроля

8. Процесс внутреннего контроля, который служил механизмом предотвращения оши-

бок и случаев мошенничества или ненадлежащего использования средств, приобрел всеобъ-

емлющий характер, охватив все риски, с которыми сталкиваются кредитные организа-

ции.

Рационально организованный процесс внутреннего контроля имеет критически

важное значение для обеспечения способности банка выполнять свои уставные цели и

поддерживать свою финансовую устойчивость.

9. Внутренний контроль состоит из пяти взаимосвязанных элементов: административный

надзор и традиции контроля; выявление и оценка рисков; контроль и разграничение обязан-

ностей; информация и связь; мониторинг и устранение нeдocтaткoв^

^ Этот перечень, как представляется, с формально-логической точки зрения составлен не очень

корректно. —Авт.