Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

370 Раздел I. Общие вопросы организации деятельности банков

документов не соответствует установленным требованиям, то ТУ ЦБ вправе потре-

бовать от банка привести его в соответствие с такими требованиями.

ТУ вправе потребовать от банка представить аудиторское заключение о реаль-

ности плана. Если в самом требовании Банка России о финансовом оздоровлении

банка уже было предписано представить аудиторское заключение, то план не будет

принят без такого заключения.

2.

В срок не более десяти дней с момента представления плана ТУ должно его

рассмотреть и подготовить свое мотивированное заключение по нему. Заключение

готовится в соответствии с Указанием № 18. В нем должен содержаться вывод либо

о признании плана реальным, либо требующим доработки, либо нереальным. За-

ключение ТУ вместе с планом направляется в центральный аппарат Банка России.

3.

В срок не более пяти рабочих дней с момента подготовки положительного в

целом заключения по плану ТУ должно направить банку требование о начале реали-

зации плана с учетом необходимой его доработки. Указанное требование (пример-

ное) составляется по форме приложения 4 к Инструкции № 84.

4.

Направление плана на доработку допускается только при условии, если по

предварительным оценкам ТУ банк имеет реальные возможности восстановить лик-

видность и платежеспособность либо устранить иные причины, вызвавшие необхо-

димость санирования.

При направлении плана на доработку ТУ вправе направить в Банк России хода-

тайство о назначении временной администрации и об ограничении или приостанов-

лении полномочий исполнительных органов управления банком. Одновременно с

указанным ходатайством представляются план санирования и заключение ТУ о не-

обходимости его доработки.

Срок рассмотрения территориальным учреждением доработанного плана не

может превышать 10 дней с момента его представления. Повторное направление

плана на доработку не допускается.

5.

По итогам рассмотрения плана (в том числе доработанного) ТУ вправе подго-

товить отрицательное заключение, признав его нереальным. В таком случае гото-

вится либо требование о реорганизации банка, либо, если для этого имеются доста-

точные основания, ходатайство об отзыве у банка лицензии.

Если нереальным признан план санации, разработанный временной администра-

даей по управлению банком или с ее участием, то независимо от позиции руководи-

теля временной администрации ТУ при наличии оснований, предусмотренных в ст. 20

Закона о банках, направляет в Банк России ходатайство об отзыве у банка лицензии.

6. Если в период рассмотрения плана санации банка в Банк России поступили

запрос арбитражного суда или заявления лиц, указанных в подп. 2, 3 п. 1 ст. 50.4

Закона «О несостоятельности... кредитных организаций» об отзыве у банка лицен-

зии,

то: ТУ вправе представить в Банк России заключение о нецелесообразности

отзыва у банка лицензии, если оно признало его план оздоровления реальным (к та-

кому заключению прилагаются сам план и заключение о его реальности); в случае

признания плана нереальным ТУ должно подготовить ходатайство об отзыве у бан-

ка лицензии. Направление плана на доработку не допускается.

Глава 16. Санирование коммерческого банка 371

Содержательный аспект рассмотрения плана санации

Планы санации банков рассматриваются в соответствии с «Методическими ре-

комендациями о порядке оценки мероприятий по финансовому оздоровлению (пла-

нов санации) кредитной организации» (Указание ЦБ № 18). Специалисты ТУ ЦБ

должны установить реальное финансовое положение банка, затем оценить реаль-

ность мероприятий, предусмотренных в плане санации, и йа этой основе определить

возможности восстановления банком платежеспособности и ликвидности.

Установление реального финансового положения банка начинается с выясне-

ния того, имеется ли у него недостаток собственного капитала и ликвидных активов и

в каких размерах. Для этого показатели деятельности банка группрфуются определен-

ным образом, образуя так назывемый расчетный баланс (см. приложение 1 к Указа-

нию № 18), который, как считается, позволяет адекватно отразить результаты оцен-

ки его активов и пассивов.

Для определения недостатка собственного капитала прежде всего рассчитывается сумма,

необходимая для покрытия потерь (обесценения) активов, устанавливается сумма обяза-

тельств, которая не была учтена в балансе (к примеру, не начисленная задолженность перед

бюджетами, кредиторами и вкладчиками), а также сумма внебалансовых обязательств (га-

рантии, поручительства), по которым наступил момент платежа, но он не был совершен из-за

отсутствия средств на корреспондентских счетах банка. Сумма, которая требуется для по-

крытия возможных и имеющихся потерь активов, определяется путем оценки стоимости всех

активов банка в особом порядке (см. приложение 2 к Указанию № 18). Если будет установле-

но,

что расчетная стоимость актива меньше его балансовой стоимости, то в расчетном балан-

се стоимость данного актива и сумма прибыли банка уменьшаются на сумму разницы, и на-

оборот. Таким же образом поступают с выявленными, но не учтенными й балансе обязатель-

ствами и с не выполненными внебалансовыми обязательствами банка.

В итоге недостаток капитала определяется как разница между величиной собственного капи-

тала, минимально необходимой для вьшолнения экономических нормативов, и величиной собст-

венного капитала, фактически имеющейся у банка (обе величины —

из

расчетного баланса).

Для определения недостатка у банка ликвидных средств на основе данных расчетного ба-

ланса находят разницу между обязательствами до востребования и на срок до 30 дней и лик-

видными активами. К найденному значению прибавляют суммы недовзноса обязательных ре-

зервов, обязательств, не учтенных в балансе, и не выполненных внебалансовых обязательств.

При оценке возможности восстановления платежеспособности и ликвидности банка в ре-

зультате вьшолнения запланированных санационных мер сначала проверяют соответствие этих

мер требованиям законодательства и нормативных актов Банка России, а затем они оценивают-

ся с точки зрения времени, необходимого для их вьшолнения, и с точки зрения того, в какой

мере их реализация сможет помочь восстановлению платежеспособности и ликвидности банка.

Последний момент — самый сложный. Так, при оценке мер, в которых собира-

ются принимать участие учредители (участники), кредиторы и третьи лица, будет

тщательно выясняться, имеются ли у банка надлежащим образом оформленные до-

говоры и иные документы, подтверждающие реальность намерений указанных лиц.

Если в плане санации предусматривается внесение этими лицами денег в УК или

оказание финансовой помощи банку, то непременно будет анализироваться финан-

совое положение таких потенциальных инвесторов (санаторов) за период не менее

двух лет, в частности, достаточно ли у них чистых активов, какими остатками на

372 Раздел I. Общие вопросы организации деятельности банков

банковских счетах они располагают, достаточно ли ликвидны их балансы и т.д. В

результате такого анализа определяется, сможет ли инвестор на самом деле вывести

обещанные им средства из своего оборота на необходимый для санации срок.

При оценке реальности мероприятий, предусматривающих повышение доходно-

сти операций банка, будет внимательно изучено, какие он имеет технические и фи-

нансовые возможности развивать доходные операции и позволяет ли сделать это

ситуация на рынках, и т.п.

Все санационные мероприятия, включенные в план, оцениваются сначала по от-

дельности, а затем в комплексе. На этой основе рассчитываются ориентировочные

показатели деятельности банка на период проведения санации, которые сравнива-

ются с показателями, предусмотренными в утвержденном плане санации.

В зависимости от результатов оценки плана санации ТУ должно сделать соот-

ветствующий вывод и принять решение либо о продолжении санации банка, либо о

применении к нему мер надзорного реагирования вплоть до направления в Банк

России ходатайства об отзыве у него лицензии. Пример оценки реальности плана

санации банка см. в приложении 3 к Указанию ЦБ № 18.

Контроль за ходом санации банка

Порядок установления и ведения контроля предписан в разделе 6 Инструк-

ции № 84. Особое внимание здесь следует обратить на такие пункты.

1.

ТУ ЦБ особо контролирует деятельность банка с момента предъявления ему

требования о санировании либо с момента принятия органами управления банком ре-

шения о самостоятельном проведении санации. Это означает, в частности: в период до

подготовки заключения по плану санации ТУ устанавливает контроль за изменением

финансового состояния банка на основании отчетности, представляемой самим бан-

ком; в дополнение к обычной отчетности банк начинает еженедельно представлять в

ТУ оборотную ведомость по ф. 101 (приводятся остатки на счетах на конец последне-

го рабочего дня недели с указанием оборотов за отчетный период) и отчет по картоте-

кам к внебалансовым счетам 90903 и 90904 по ф.

311;

ТУ вправе для анализа динами-

ки финансового состояния банка требовать представления отдельных форм отчетно-

сти на ежедневной основе, в том числе не указанные в предыдущем пункте.

2.

С момента, как подготовлено заключение, признающее план санации реаль-

ным (либо требующим доработки), ТУ начинает контролировать ход санации, а

именно соблюдение календарных сроков выполнения мер, предусмотренных в пла-

не,

и достижение планируемых (ожидаемых) резулш'атов от их реализации. Ход вы-

полнения плана (отдельных мер) оценивается на основании количественных и каче-

ственных показателей, отражающих степень выполнения (невыполнения) банком

ежемесячных ориентиров деятельности, достижение которых планируется (ожида-

ется) в результате проведения санационных мер.

3.

С момента, как банку предъявлено требование о санировании, он должен пред-

ставлять в ТУ Банка России: еженедельно — отчетность по формам и в сроки, указан-

ные вьппе, ТУ вправе установить банку индивидуальные сроки представления такой

отчетности; ежемесячно,— отчет о вьшолнении плана

санации.

Отчет должен.представ-

ляться не позднее 10-го числа месяца, следующего за отчетным (если ТУ не назначит

Глава 16. Санирование коммерческого банка 373

иной

срок),

и содержать: отчет о соблюдении сроков

и

достижении ожидаемого эффекта

от мер, реализация которых планировалась в отчетном периоде (с приложением копий

документов, подтверждающих выполнение мер, предусмотренных в плане); расчетный

баланс банка с указанием динамики активов и пассивов за отчетный период с поясни-

тельной запиской, содержащей расшифровку балансовых корректировок.

4.

В период контроля за ходом санации ТУ при необходимости проводит вне-

плановые проверки деятельности банка.

5.

На основании анализа получаемой информации ТУ должно подготовить за-

ключение о выполнении плана санации банка. Если финансовое состояние санируе-

мого банка ухудшается или если план санации выполняется не в полном объеме ли-

бо с нарушением установленных сроков, то ТУ вправе предъявить банку требование

о доработке плана либо о его безусловном выполнении.

6. Заключение ТУ о ходе выполнения плана санации банка представляется в

центральный аппарат Банка России ежемесячно (не позднее 20-го числа месяца,

следующего за отчетным) с приложением расчетного баланса банка, составляемого

территориальным учреждением, и отчета о выполнении плана санации.

Мораторий как инструмент санации банков

Поскольку гибель банка может принести тяжелейший вред как частным, так и

публичным интересам, то по отношению к проблемным банкам должны применять-

ся и такие инструменты предупреждения банкротства, которые нередко восприни-

маются участниками банков

и/или

кредиторами как наносящие вред их правам и

интересам. Одним из таких инструментов является мораторий на удовлетворение

требований кредиторов банков.

Мораторий (от лат. moratorius — замедляющий, отсрочивающий) — отсрочка исполне-

ния обязательств (обязанностей), устанавливаемая на определенный срок или до окончания

каких-либо чрезвычайных событий. Распространяется на все обязательства (общий морато-

рий)

или

только на некоторые их виды или на отдельные категории должников.

Значение моратория на удовлетворение требований кредиторов состоит в том, чтобы ис-

пользовать средства, полученные в период разрешенного законом временного неисполнения

требований кредиторов на проведение соответствующих организационных и экономических

мероприятий, направленных на улучшение финансового состояния должника и, как следст-

вие,

на удовлетворение в 'будущем требований кредиторов.

Мораторий означает вмешательство государства в сферу частноправовых отношений

должника и его кредиторов. Введение моратория свидетельствует о том, что эти отношения

утратили баланс, который можно восстановить обычными мерами судебной защиты. Следст-

вием введения моратория является ограничение прав как учредителей (участников), так и

кредиторов должника.

В нашей стране институт моратория впервые был введен Законом РФ «О несостоятель-

ности (банкротстве) предприятий». При этом мораторий вводился при осуществлении проце-

дуры внешнего управления и распространялся на все требования кредиторов

к

должнику неза-

висимо от оснований и времени их возникновения. В новом Законе мораторий на удовлетворе-

ние

требований кредиторов

также

занимает ключевое место

в

период внешнего управления.

Институты, эквивалентные мораторию, нередко встречаются также в законодательстве

других стран (Австралии, Австрии, Великобритании,

ФРГ,

Италии,

США.

Франции

и

др.).

374 Раздел I. Общие вопросы организации деятельности банков

Регулирование деятельности проблемных банков в России имеет свою специфи-

ку, связанную с тем, что в соответствии с Законом «О несостоятельности... кредит-

ных организаций» все мероприятия по предупреждению банкротства должны про-

водиться до отзыва у банка лицензии.

Мораторий в отношении обязательств банков применяется при назначении в

банк временной администрации в период, когда от управления банком в большей

или меньшей степени отстраняются прежние менеджеры и владельцы. В этом его

связь с мораторием, предусмотренным в общем Законе о банкротстве, их общая ро-

довая черта. Специфика же «банковского» моратория связана прежде всего с тем,

что он вводится на основании административного решения Банка России по хо-

датайству руководителя временной администрации. Порядок применения моратория

на удовлетворение требований кредиторов определен в ст. 26 Закона «О несостоя-

тельности... кредитных организаций», часть которой уже была приведена выше.

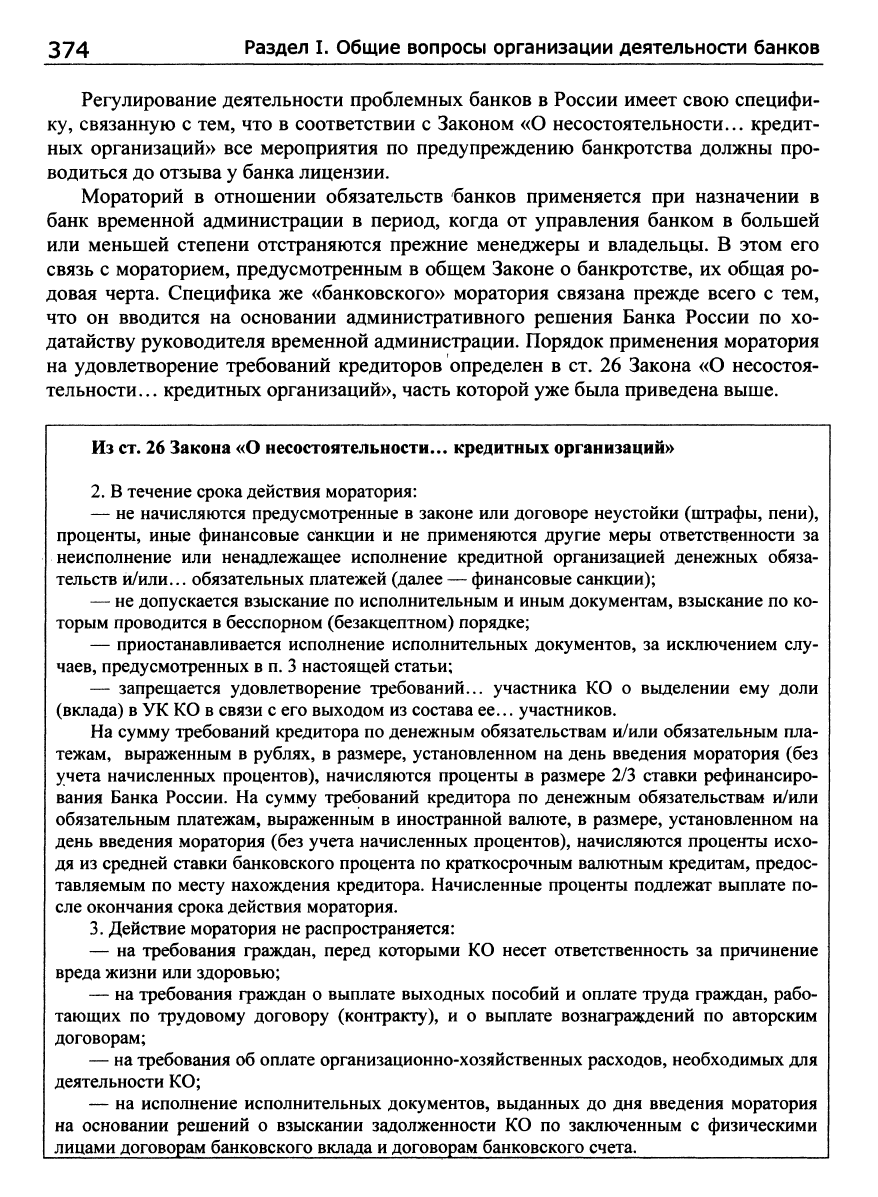

Из ст. 26 Закона «О несостоятельности... кредитных организаций»

2.

В течение срока действия моратория:

— не начисляются предусмотренные в законе или договоре неустойки (штрафы, пени),

проценты, иные финансовые санкции и не применяются другие меры ответственности за

неисполнение или ненадлежащее исполнение кредитной организацией денежных обяза-

тельств и/или... обязательных платежей (далее — финансовые санкции);

— не допускается взыскание по исполнительным и иным документам, взыскание по ко-

торым проводится в бесспорном (безакцептном) порядке;

— приостанавливается исполнение исполнительных документов, за исключением слу-

чаев,

предусмотренных в п. 3 настоящей статьи;

— запрещается удовлетворение требований... участника КО о вьщелении ему доли

(вклада) в УК КО в связи с его выходом из состава ее... участников.

На сумму требований кредитора по денежным обязательствам и/или обязательным пла-

тежам, выраженным в рублях, в размере, установленном на день введения моратория (без

учета начисленных процентов), начисляются проценты в размере 2/3 ставки рефинансиро-

вания Банка России. На сумму требований кредитора по денежным обязательствам и/или

обязательным платежам, выраженным в иностранной ванюте, в размере, установленном на

день введения моратория (без учета начисленных процентов), начисляются проценты исхо-

дя из средней ставки банковского процента по краткосрочным валютным кредитам, предос-

тавляемым по месту нахождения кредитора. Начисленные проценты подлежат выплате по-

сле окончания срока действия моратория.

3.

Действие моратория не распространяется:

— на требования граждан, перед которыми КО несет ответственность за причинение

вреда жизни или здоровью;

— на требования граждан о выплате выходных пособий и оплате труда граждан, рабо-

тающих по трудовому договору (контракту), и о выплате вознаграждений по авторским

договорам;

— на требования об оплате организационно-хозяйственных расходов, необходимьпс для

деятельности КО;

— на исполнение исполнительных документов, вьщанных до дня введения моратория

на основании решений о взыскании задолженности КО по заключенным с физическими

лицами договорам банковского вклада и договорам банковского счета.

Глава 16. Санирование коммерческого банка 375

Из отечественного опыта санирования банков

Планы финансового оздоровления в разные годы пришлось разрабатывать очень

многим российским банкам. И оказалось, что практически все поступавшие в ТУ

планы санирования в первоначальном варианте не соответствовали требованиям

Банка России и были возвращены в банки на доработку.

Наиболее частая ошибка, встречавшаяся в планах санации, — ориентация на

недостоверный бухгалтербкий баланс. Как правило, составители планов более чем

приблизительно представляли себе размеры дефицита средств у банков, а потому и

предлагавшиеся ими практические меры не могли быть адекватными. Другим рас-

пространенным недостатком планов являлся их декларативный характер, т.е. отсут-

ствие документов, которые бы подтверждали реальность запланированных меро-

приятий.

Выяснились и иные важные обстоятельства.

Во-первых,

даже если план санации принят, это не значит, что банк его выполнит.

Во-вторых, усилия временных администраций в большинстве случаев не дают

положительных результатов (у большинства банков, в которые направлялась такая

администрация, лицензии были отозваны), а нередко введение временной админи-

страции оказывалось запоздалой и потому неоправданной мерой (администрации

приходили в фактически уже переставшие действовать банки). Кроме того, были

вопросы, связанные с составом временных администраций. Очевидно, в такую ад-

министрацию не должны входить люди, представляющие организации, связанные с

данным банком, а также люди из других банков, даже если между банками нет ни-

каких отношений.

В-третьих, объектами обязательного санирования рассматриваются только бан-

ки 4-й группы проблемности, т.е.

«HaxodHUiueqn

в критическом финансовом поло-

жении» (в соответствии с Указанием от 31 марта 2000 г. № 766). А это значит, что

во многих из них убытки и дефицит ресурсов так велики, что невозможно найти ин-

весторов для их оздоровления. Представляется целесообразным, чтобы ЦБ подклю-

чался к санированию в тот момент, когда банки еще не вошли в стадию банкротства.

С этой точки зрения, возможно, более перспективными для санирования следовало

бы признать банки 3-й группы проблемности —

«испытывающие

серьезные финан-

совые

трудности».

В-четвертых,

нз^ждаются в углубленной проработке методические основы санации.

В-пятых, острой остается проблема несовпадения интересов банков и ЦБ, отра-

жающегося и на успешности санационных процедур. Нередко сам банк или его соб-

ственники не заинтересоваць! не только во введении временной администрации, но

и в санации. Но и представители ЦБ, так или иначе з^аствующие в санации, должны

больше думать о том, чтобы своими действиями не навредить банку.

Раздел II

ФИНАНСОВЫЕ И УПРАВЛЕНЧЕСКИЕ

ТЕХНОЛОГИИ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ БАНКА

ЧАСТЬ 1. ОРГАНИЗАЦИЯ МЕЖБАНКОВСКИХ ОТНОШЕНИИ

Глава 17. Отношения с учреждениями Центрального банка

Глава 18. Отношения с коммерческими банками

и иными кредитными организациями

ЧАСТЬ 2. ОСНОВНЫЕ АКТИВНЫЕ ОПЕРАЦИИ БАНКА:

ОРГАНИЗАЦИЯ ОБСЛУЖИВАНИЯ КЛИЕНТОВ

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг

Глава 20. Банк на рынке кредитов

Глава 21. Кредитование инвестиционных проектов

Глава 22. Банк на рынке ценных бумаг

Глава 23. Банк на рынке валютных операций

Ч асть 1

ОРГАНИЗАЦИЯ МЕЖБАНКОВСКИХ

ОТНОШЕНИЙ

Глава 17

ОТНОШЕНИЯ С УЧРЕЖДЕНИЯМИ

ЦЕНТРАЛЬНОГО БАНКА

Межбанковские отношения состоят из трех больших блоков:

1) отношения каждого банка с Центральным банком (его центральным штабом и

отдельными учреждениями);

2) отношения между самими коммерческими банками (и иными кредитными ор-

ганизациями);

3) отношения Центрального банка с банковским сообществом в лице ассоциаций

(союзов) кредитных организаций.

Некоторые важнейшие составляющие первых двух из названных блоков отно-

шений рассматриваются в настоящей части учебника.

Отношения, составляющие первый блок, не только многообразны, но и неодно-

родны; одна часть этих отношений основана на императивных нормах закона, тогда

как другая часть предполагает также наличие договорных отношений между ком-

мерческим банком и Центральным банком РФ. Типичный пример безальтернатив-

ных отношений первого рода - обязательное внесение каждым банком части при-

влеченных им средств в централизуемые в Банке России фонды обязательного ре-

зервирования (ФОР). Договорный элемент присутствует в отношениях банка и Бан-

ка России, как правило, в тех случаях, когда речь идет об установлении корреспон-

дентских отношений между банком и Банком России и о расчетно-кассовом обслу-

живании банка Банком России, о получении банком кредитов в Банке России, раз-

мещении временно свободных денег банка в Банке России.

17.1.

Организация договорных отношений с учреждениями

Центрального банка об обслуживании банка

Законодательная и нормативная база

Законодательная база установления корреспондентских отношений между ком-

мерческим банком и Центробанком и на этой основе — расчетно-кассового обслу-

живания первого вторым весьма небогата.

Из ст. 28 Закона «О банках и банковской деятельности»

Корреспондентские отношения между кредитной организацией и Банком России осуще-

ствляются

на

договорных началах.

Средства со счетов кредитной организации... списываются по ее распоряжению либо с

ее согласия, за исключением случаев, предусмотренных

в

федеральных законах.

378 Раздел П. Финансовые и управленческие технологии...

Это неопределенная, допускающая неоднозначные толкования формулировка:

можно предполагать, что указанные корреспондентские отношения могут устанав-

ливаться, и тогда сторонам нужно заключать договор, а могут и не устанавливаться;

не ясно, какая сторона должна (или может) быть инициатором установления таких

отношений, и предполагают ли эти отношения открытие одного (одностороннего)

корреспондентского счета — счета банка в Банке России, нескольких односторон-

них счетов (см. абзац 2 приведенного фрагмента Закона) или счета должны быть

парными - не только счет банка в Банке России, но и счет Банка России в коммерче-

ском банке; наконец, нет даже намека на то, можно ли такие договорные отношения

прекратить или этого сделать нельзя.

Что касается нормативной базы в виде документов Банка России, то она доста-

точно обширна (будет представлена далее).

Открытие корреспондентского счета (субсчета) банку

(филиалу банка) в РКЦ Банка России и их закрытие

По действующим правилам ЦБ РФ ни один банк не может обойтись без откры-

тия корреспондентского счета в Банке России, точнее, в таком его подразделении по

месту своего расположения, как расчетно-кассовый центр (РЮД) соответствующего

ТУ Центрального банка.

Есть два типа подразделений расчетно-платежной сети Банка России, с которы-

ми коммерческие банки должны поддерживать корреспондентские отношения, —

РКЦ и ОКЦ.

РКЦ Банка России — это головные, межрайонные и районные РКЦ, являю-

щиеся структурными подразделениями Банка России и действующие в составе

его ТУ. Все они руководствуются в своей деятельности Типовым Положением «О

расчетно-кассовом центре Банка России» от 7 октября 1996 г. № 336. Основной це-

лью деятельности РКЦ считается обеспечение эффективного, надежного и безопас-

ного функционирования платежной системы РФ, а их взаимоотношения с обслужи-

ваемыми кредитными организациями, органами власти, казначейства и другими

клиентами строятся на договорной основе.

В интересующем нас здесь плане важно отметить функции РКЦ, к числу кото-

рых относятся: расчеты (платежи) между кредитными организациями (филиалами);

кассовое обслуживание кредитных организаций (филиалов); учет и контроль осуще-

ствления кредитными организациями (филиалами) расчетных (платежных) операций

и выверка таких расчетов (платежей) через их корреспондентские счета (субсчета);

учет и контроль кассовых операций кредитных организаций (филиалов) через их

корреспондентские счета (субсчета); регулирование обязательных резервов, депони-

руемых в Банке России, контроль за своевременностью и полнотой перечисления

таких резервов, проверка достоверности их расчетов.

РКЦ также могут участвовать в выдаче банкам кредитов Банка России и в их ин-

спектировании, могут применять к обслуживае1У1ым банкам санкции в виде штрафа и

др.

Головные РКЦ выполняют и другие функции.

Глава 17. Отношения с учреждениями Центрального банка 379

РКЦ выполняют важные операции, основными из которых можно считать: от-

крытие, переоформление и закрытие корреспондентских счетов (субсчетов) кредит-

ных организаций (филиалов); списание (зачисление) средств со счетов (на счета)

кредитных организаций (филиалов) и учет таких операций; контроль за соблюдени-

ем кредитными организациями правил и сроков совершения расчетных и платежных

операций, выверка их отражения на счетах (субсчетах), открытых на балансе РКЦ и

на балансе кредитных организаций (филиалов); прием и выдача наличных денег

кредитным организациям (филиалам).

Операционно-кассовый центр (ОКЦ) — подразделение расчетной сети Банка

России, обеспечивающее пользователей системы валовых расчетов (безналичных

платежей) в режиме реального времени (СВР) средствами удаленного доступа к их

корреспондентским и/или иным счетам в федеральном расчетном центре (ФРЦ) и

ведущее операционно-кассовое обслуживание пользователей СВР. ОКЦ действуют

на основании Положения ЦБ «О системе валовых расчетов в режиме реального вре-

мени Банка России» от 24 августа 1998 г. № 50-П.

Режим реального времени — порядок контроля и исполнения платежных документов,

обеспечивающий проведение расчетно-платежных операций непрерывно в течение операци-

онного дня и

немедленно

по

поступлении платежных документов.

Расчеты на валовой основе

—

вид расчетов и платежей, при которых средства перево-

дятся на основании каждого платежного документа индивидуально.

Федеральный расчетный центр (ФРЦ) — центральное подразделение расчетной сети

Банка России, ведущее валовые расчеты и платежи в рублях в режиме реального времени по

счетам, открытым в ФРЦ.

Участники

СВР —

подразделения расчетной сети

11,Б

РФ,

имеющие счета

в

ФРЦ.

Пользователи СВР — предприятия, учреждения и организации, расположенные на тер-

ритории РФ, имеющие банковские (корреспондептские, текущие, расчетные и прочие) счета

в ФРЦ. В качестве пользователей СВР подлежат регисфации: кредитные организации, их

филиалы и другие клиенты Банка России; предприятия, учреждения и организации, входя-

щие в

структуру Банка России.

Другой вопрос, нуждающийся в предварительном освещении, касается самого

права Банка России (его учреждений) открывать у себя корреспондентские счета

банков (кредитных организаций). В соответствии со ст. 46 Закона «О Центральном

банке РФ» он имеет право осуществлять самые разнообразные банковские опера-

ции, включая операции расчетные. Однако в Законе нет ни слова о праве Банка Рос-

сии открывать у себя и вести банковские счета. Это можно полагать досадным

упущением законодателя, но от этого факт не меняется.

Еще одна неясность связана со следующим. Банковские операции, перечислен-

ные в ст. 46 Закона, — это своеобразная лицензия на

банковскую

деятельность,

вы-

данная Банку России Российской Федерацией. Операции же, не запрещенные зако-

нодательством и в то же время прямо не указанные в его уникальной «лицензии»,

он,

видимо, должен проводить на условиях, общих для всех банков. В этой связи

можно обратиться к ст. 845 ГК — о договоре банковского счета. Все ее содержание,

а особенно п. 4, свидетельствует, что лицом, ведущим банковский счет, может быть

только банк (иная кредитная организация), непременно имеющий лицензию на та-

кой вид деятельности. Причем это правило распространяется и на корреспондент-

ские счета банков (ст. 860 ГК).