Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

390 Раздел П. Финансовые и управленческие технологии..

(...)

2) нормативы обязательных

резервов,

депонируемых

в Банке

России

(резервные

требования);

(...)

Ст. 38. Размер обязательных резервов в процентном отношении к обязательствам кре-

дитной организации (норматив обязательных резервов), а также порядок депонирования обя-

зательных резервов

в

Банке России устанавливает Совет директоров.

Нормативы обязательных резервов не могут превышать 20% обязательств кредитной ор-

ганизации и могут быть дифференцированными для различных кредитных организаций.

Нормативы обязательных резервов не могут быть единовременно изменены более чем на

5 пунктов.

При нарушении нормативов обязательных резервов Банк России имеет право списать в

бесспорном порядке с корреспондентского счета кредитной организации, открытого в Банке

России, сумму недовнесенных средств, а также взыскать с кредитной организации э судебном

порядке штраф в размере, установленном Банком России. Указанный штраф не может превы-

шать

сумму, исчисленную исходя

из

двойной ставки рефинансирования

Банка

России...

На обязательные резервы, депонируемые кредитной организацией в Банке России, взы-

скания не обращаются.

После отзыва у кредитной организации лицензии... средства обязательньпс резервов, де-

понированные кредитной организацией в Банке России, перечисляются на счет ликвидаци-

онной комиссии (ликвидатора) или конкурсного управляющего и используются в порядке,

установленном в федеральных законах и издаваемых в соответствии с ними нормативных

актах Банка России.

При реорганизации кредитной организации порядок переоформления ее обязательных

резервов, ранее депонированных в Банке России, устанавливается в соответствии с норма-

тивными актами Банка России.

Из Закона «О банках и банковской деятельности»

Ст. 25. Норматив обязательных резервов банка

Банк обязан выполнять норматив обязательных резервов, депонируемых в Банке России,

в том числе по срокам, объемам и видам привлеченных денежных средств. Порядок депони-

рования обязательных резервов определяет Банк России...

Банк обязан иметь в Банке России счет для хранения обязательных резервов. Порядок

открытия указанного счета и осуществления операций по нему устанавливает Банк России.

О назначении ФОР

Как видно из приведенных норм, в законах ФОР понимается как важный инст-

румент денежной и кредитной политики государства, но не сказано, зачем именно

нужен данный инструмент. Ответ на этот вопрос содержится в Положении № 255 и

звучит так (п. 1.1): «Резервные требования применяются в целях регулирования об-

щей ликвидности банковской системы и контроля денежных агрегатов посредством

снижения денежного мультипликатора». Другими словами, резервные требования

устанавливаются в целях ограничения кредитных возможностей кредитных органи-

заций (чтобы они не могли «закачать» в экономику слишком много денег) и под-

держания на определенном уровне денежной массы в обращении (забота об обеспе-

чении устойчивости рубля).

Глава 17. Отношения с учреждениями Центрального банка 391

Таким образом,

использование

резервных

требований

уместно не

постоянно,

а

только в следующих случаях: когда, во-первых, есть объективная необходимость

сократить количество денег в обращении (остановить либо сделать его рост контро-

лируемым), чтобы не допустить «перегрева» экономики, и когда, во-вторых, наибо-

лее подходящим для этого средством будет признано ограничение кредитных воз-

можностей коммерческих банков путем изымания у них определенной части при-

влеченных ими средств (или увеличения такой части). Следовательно, средства

ФОР,

аккумулируемые в Центральном банке как бессрочные вклады коммерческих

банков, должны жестко исключаться из всякого оборота.

Мультипликатор капитала банка представляет собой отношение средних за период

активов к средней величине его собственного капитап[а и показывает меру финансовой зави-

симости (меру связанности с финансовым рынком). Чем больше значение мультипликатора,

тем выше доля долгов банка по отношению к его собственному капиталу. Снизить мультип-

ликатор при данной величине собственного капитала банка — значит ограничить его в воз-

можностях проводить приносящие доход активные операции, эффективно превращать пасси-

вы в работающие активы, а тем самым (поскольку упадут доходы) — ив возможностях за-

нимать средства

на

рынке.

В цитированном пункте Положения № 255 не говорится прямо о том, что ре-

зервные требования нацелены на ограничение спроса на банковские услуги, хотя

такое их предназначение очевидно из рассмотренного текста; ничего не говорится и

о средствах ФОР как источнике погашения обязательств банка перед вкладчиками и

кредиторами при отзыве у него лицензии, хотя это прямо следует из предпоследней

части ст. 38 Закона «О Центральном банке РФ»,

Мнения специалистов по данному вопросу сводятся к следующим пунктам.

1.

Необходимость и эффективность применения резервных требов;аний с точки зре-

ния банковского регулирования подтверждается мировым опытом. Такие требования к

кредитным институтам применяются почти во всех странах

с

рыночной экономикой.

2.

В то же время данный инструмент нельзя считать гибким и пригодным для

текущего оперативного регулироэания рынка ссудных капиталов, так как в опреде-

ленном смысле он представляет собой сильнодействующий дестабилизирующий

экономику фактор. Даже небольшие колебания норм резервирования вызывают зна-

чительные изменения в объеме кредитных операций.

3.

Для стран с развитой банковской системой характерно применение резервных

требований как инструмента долгосрочного регулирования кредитной деятельности

банков, причем данный способ государственного регулирования там занимает

скромное место. При этом нормы резервирования пересматриваются редко (не чаще

чем через несколько лет) и только при необходимости внесения изменений в дина-

мику и объем денежной массы.

4.

В России они используются в основном для стабилизации денежного обраще-

ния и борьбы с инфляцией, т.е. для текущего регулирования денежной массы и ог-

раничения темпов ее роста. По крайней мере, такова официально прокламируемая

позиция. Однако какие-либо статистические данные о действии банковского муль-

типликатора в России отс)ггствуют. Нет информации и о том, в какие активы разме-

щает ЦБ средства, которые должны храниться на резервных счетах (в том, что он

392 Раздел П. Финансовые и управленческие технологии...

пускает указанные средства в оборот, никто не сомневается). Это делает уязвимым

обоснование самой необходимости использования резервных требований в наших

условиях и затрудняет оценку эффективности их применения.

Кроме того, резервные требования используются: для регулирования спроса на

банковские ресурсы; для регулирования уровня ликвидности, платеже- и кредито-

способности коммерческих банков; как источник погашения обязательств банка с

отозванной лицензией (т.е. как элемент конкурсной массы ликвидируемого банка).

Таким образом, отечественная банковская практика пока не дала однозначного

и убедительного ответа на вопрос о том, каково должно быть действительное

предназначение ФОР в наших реальных условиях.

Из зарубежной практики применения резервных требований

Исторически обязательные резервы развились из необходимости для банков всегда иметь

наготове денежную наличность в виде кассовых резервов для бесперебойного возврата вкла-

дов и депозитов по требованию вкладчиков и проведения расчетов с другими банками. Ины-

ми словами, кассовые резервы, хранившиеся банками в центральном банке, служили гаран-

тийным фондом для выполнения указанных обязательств банков.

Впервые практика обязательных резервов была официально введена в 1913 г. в США при

создании Федеральной резервной системы (ФРС). Впоследствии ФРС получила право пере-

сматривать норму обязательных резервов. Изменение нормы этих резервов стало одним из

методов денежно-кредитной политики. После Второй мировой войны принцип изменяющих-

ся обязательных резервов был введен центральными банками многих стран.

Как известно, часть своих кассовых (денежных) резервов коммерческие банки должны

постоянно держать в налично-денежной форме в качестве обеспечения своих обязательств.

Основу этих резервов наличности банков составляют вклады (депозиты) их клиентов. Частью

таких банковских резервов являются и обязательные резервы, хранение которых на специ-

альных счетах в центральном банке обычно предписывается законом.

Обычно минимальный остаток средств на таком счете, т.е. норма (норматив) обязатель-

ных резервов, определяется в национальном банковском законодательстве в процентном от-

ношении к соответствующим статьям пассивов или активов кредитных институтов. Указан-

ная норма может дифференцироваться в зависимости от: срока деятельности; величины пас-

сивов или активов банков; видов и размеров привлекаемых ими вкладов (до востребования,

срочные, сберегательные и прочие виды вкладов) в национальной или иностранной валюте;

гражданства вкладчика; региона деятельности банков и других условий. Мировая практика

показывает, что дифференцированные нормативы резервирования не только более эффек-

тивны вследствие более «избирательного удара», но и разумнее в социальном плане. Напри-

мер,

в Германии резервная политика Бундесбанка предполагает преференции для банков,

выполняющих определенные социальные функции.

В мире наблюдается большой разброс норм резервирования. В последние несколько лет

они составляли: в Великобритании — 0,45%, Японии — от 0,125 до 2,5, Швейцарии — 2,5,

Германии — от 4,15 до

12,1,

Франции — от 3 до 5,5, Испании — 17, Италии —

25%.

Во мно-

гих странах, как и в России, верхние уровни резервов ограничены законом. Так, в Германии ука-

занные нормы не могут

превьш1ать:

по вкладам до востребования (до месяца) —

30%,

по срочным

обязательствам (от одного года

до

четырех лет) —

20,

по сберегательным вкладам — 10%.

В некоторых странах в случае нарушения банками установленного норматива преду-

сматривается введение специальных (дополнительных) резервных требований в проценте от

суммы нарушения.

Глава 17. Отношения с учреждениями Центрального банка 393

Величина резервных требований может определяться двояким способом — по отноше-

нию к банковским пассивам либо к банковским активам. В настоящее время в подавляющем

большинстве стран указанный норматив устанавливают к пассивам банков. Суть этого наи-

более старого способа состоит в том, что банки должны резервировать на счетах в централь-

ном банке часть привлеченных вкладов (депозитов) клиентов. В немногих странах базисом

исчисления размера резервов служат объемы вьщаваемых кредитов.

Нормы обязательных резервов по пассивам могут устанавливаться в отношении всех

банковских пассивов или их части. В большинстве стран основной статьей при расчете ре-

зервов служит объем вкладов (депозитов) населения, предприятий и небанковских организа-

ций. Однако в некоторых странах (Нидерланды, ФРГ) при их определении учитываются и

межбанковские обязательства (из них тоже могут делаться исключения).

Разновидность метода определения резервных требований по отношению к банковским

пассивам — установление резервов в зависимости от изменения совокупных пассивов бан-

ков,

т.е. от увеличения или уменьшения их сальдо за период (разница между поступлениями

денег на основные корреспондентские счета и выдачами с них денег). В большинстве стран

используется именно этот метод.

Способ определения величины резервных требований по отношению

к.

банковским акти-

вам (кредитам) считается французским изобретением и применяется редко. Суть его заклю-

чается в количественном ограничении (лимитировании) кредитных вложений посредством

установления верхних пределов общей суммы кредитов или их прироста («кредитные потол-

ки»).

Причем указанные параметры устанавливаются в индивидуальном порядке для каждого

банка. Могут лимитироваться также объем и число кредитов, вьщаваемых одному клиенту.

У каждого способа есть свои преимущества и недостатки. Но любые нормы резервов от-

рицательно влияют на рентабельность банков, которые вынуждены «замораживать» часть

своих пассивов или активов. Резервные требования в определенном смысле можно рассмат-

ривать как своеобразный налог на банки (уменьшение средней величины процента, приноси-

мого банковскими активами), который либо прямо взимается с банка и его участников, либо

перекладывается на его клиентов посредством уменьшения депозитных ставок и увеличения

ставок кредитных. Одним из результатов применения «резервного налога» может быть на-

рушение процесса аккумулирования средств в банках, поскольку ресурсы направляются ми-

мо них в другие кредитные организации.

В 1980-е гг. центральные банки западных стран отказались от использования упомяну-

тых выше количественных ограничений. В ФРГ подобные ограничения вообще не практико-

вались. Лишь на короткие промежутки времени кредитные ограничения вводились в США

(1980 г.) и Великобритании (до 1971 г.). По мнению западных экономистов, данный метод

служит эффективным антиинфляционным средством. К прямому ограничению объемов бан-

ковского кредитования центральные банки прибегают обычно в периоды усиления инфляции

или кризисов платежных балансов. Теперь такие ограничения применяются главным образом

в среднеразвитых капиталистических странах и в развивающихся странах.

В большинстве стран обязательные и добровольные (рабочие) резервы банков хранятся в

центральном банке на одном и том же беспроцентном текущем счете («основной корреспон-

дентский счет» или «резервный счет»), который представляет собой разновидность депозит-

ного счета до востребования и по существу выполняет те же функции, что и обычный теку-

щий счет, но с учетом специфики банка. На счете хранятся собственные капиталы банков:

уставный, резервный, страховой и др.

В дни, когда центральный банк регулирует такие счета, банки обязаны иметь на них не-

обходимые обязательные резервы. В периоды между днями регулирования банки вправе

использовать остатки средств на указанных счетах для проведения своих кредитных и иных

активных операций. В некоторых случаях в определенные дни банки должны поддерживать

на данных своих счетах сверх обязательных еще и дополнительные, избыточные резервы.

394 Раздел П. Финансовые и управленческие технологии...

Все больше стран отказывается от раздельного хранения в центральных банках на от-

дельных счетах обязательных и добровольных резервов коммерческих банков, разрешая по-

следним временно использовать средства ФОРов. Так, в Италии до 1990 г. обязательные ре-

зервы банков на счетах в Банке Италии не могли бьггь использованы, но в дальнейшем им

разрешили временно использовать до 8% указанных средств при условии соблюдения в

среднем за месяц установленных нормативов резервных требований.

Поддержание средств в необходимых размерах на счетах в центральных банках —

непростая задача. Во-первых, размер остатков средств на этих счетах постоянно колеблется

в связи с необходимыми переводами денег в качестве платежей. Во-вторых, объемы средств

на вкладных (депозитных) счетах в самих банках непрерывно меняются, в результате даже

при неизменной величине норматива, резервов их абсолютные суммы должны систематиче-

ски корректироваться. В-третьих, банки стремятся свести к минимуму свои резервы, являю-

щиеся бездоходными активами, и прибыльно разместить высвободившиеся ресурсы. В-

четвертых, у банков с филиальной сетью возникают дополнительные трудности с оператив-

ной обработкой информации и принятием решений для управления резервами.

В этой связи многие центральные банки применяют схему резервирования, которая пре-

дусматривает размещение у них коммерческими банками депозитов определенного размера в

среднем за период; схема характерна для Австрии, Испании, США, Франции, ФРГ, Швейца-

рии и Японии. Отсутствует процедура усреднения в Италии. В Великобритании усреднение

показателей не применяется с 1981 г.

Расчетный период и период вьшолнения (соблюдения, поддержания) банками обязательств

по резервам перед центральным банком в разных странах неодинаковы.

В 1998 г. ФРС США провела реформу, основная цель которой состояла в отказе от исполь-

зования механизма так называемого одновременного формирования р(езервных требований.

В настоящее время центральный банк любой страны, использующий обязательное резер-

врфование, в абсолютном большинстве случаев ограничивается изменением либо нормативов

резервов, либо (значительно реже) структуры резервируемых обязательств банков. Применяв-

шаяся в США схема резервирования, построенная на принципе одновременности вьшолнения

резервных требований, долгое время рассматривалась мировой банковской общественностью

как образец. И вдруг реформа...

Основная идея одновременного обязательного резервирования (использовалась в США в

1984—1998 гг.) заключалась в следующем. Размер требований каждая кредитная (депозит-

ная) организация рассчитывала йа двухнедельной основе исходя из данных ежедневных ба-

лансов об остатках привлеченных средств. Период расчета требований начинался каждый

второй вторник месяца и заканчивался спустя 14 дней в понедельник. Период выполнения

требований начинался спустя два дня после начала периода расчета (в четверг) и также был

равен двум неделям. Депозрггные организации управляли своей резервной позицией на счете

в окружном банке ФРС таким образом, чтобы по окончании периода вьшолнения средняя

величина резервных средств на счете была не меньше той величины, которая была установ-

лена в период расчета.

Применяемая в настоящее время так называемая запаздывающая система резервирования

(в этом и состояла суть реформы) отличается от прежней фактически одним элементом —

30-дневным лагом (вместо прежнего двухдневного) между началом периода расчета и нача-

лом периода вьшолнения обязательств по резервам. В целом реформа не оказала существен-

ного влияния ни на фактическое состояние обязательных резервов в США, ни на ликвид-

ность американских банков.

Формирование обязательных резервов ^- очень сложный и трудоемкий процесс. Из-

за этого некоторые центральные банки допускают возможность зачета (переноса) избытка

или дефицита резервов с текущего периода на следующий, что повышает гибкость регули-

рующих мер.

Глава 17. Отношения с учреждениями Центрального банка 395

Так, в США избыточные резервы до 2% резервных требований и требований по сальдо

межбанковского клиринга за 14-дневный период поддержания могут переноситься на сле-

дующий 14-дневный период. Нехватка резервов в размере 2% может аналогичным образом

переноситься на следующий срок с тем, чтобы она была восполнена дополнительными ре-

зервами в следующем периоде их поддержания. За нехватку резервов больше допустимого

размера взимается пеня, равная учетной ставке плюс 2%.

Начиная с середины 1970-х гг. в рыночно развитых странах отчетливо прослеживается

тенденция к снижению норм обязательных банковских резервов.

Центральные банки наделяются все более широкими полномочиями в области резервной

политики, что повышает гибкость всего механизма резервных требований. В банковском

законодательстве ряда стран фиксируется лишь верхняя граница норм обязательных резервов

по отдельным видам депозитов. В этих пределах центральные банки могут варьировать ука-

занные нормы в зависимости от целей и задач денежной и кредитной политики. Практически

все остальные вопросы, связанные с претворением в жизнь резервной политики, центральные

банки также решают самостоятельно.

Постепенно расширяется «база резервных требований» (резервная база), а также круг ин-

ститутов, охватываемых резервными требованиями центральных банков.

Наблюдается тенденция к расширению перечня денежных активов, которые банки могут

использовать для удовлетворения резервных требований. Сначала они состояли главным

образом из денег, хранившихся на корреспондентских счетах в центральном банке. Впослед-

ствии к ним стали причисляться и другие высоколиквидные кассовые активы банков: налич-

ность в кассах и сейфах банков, текущие депозиты (вклады до востребования), хранящиеся

на корреспондентских счетах в других кредитных организациях. Так, в Австрии, Великобри-

тании, Италии, США, Франции, ФРГ, Швейцарии, Швеции и Японии кредитные организации

вправе засчитывать свою имеющуюся у них наличность в счет установленных резервов. В

Австрии и Швейцарии к активам, засчитываемым в резервы, относятся, в частности, и сред-

ства на счетах в головных банках банковских групп.

Усиливается взаимосвязь резервной и процентной политик центральных банков. С одной

стороны, в ряде стран (Японии, ФРГ, Франции) введены штрафы за невыполнение банками

норм обязательных резервов, а с другой — предпринимаются попытки использовать депо-

зитный процент (процент, который центральный банк платит за хранящиеся у него резервы

коммерческих банков) в качестве стимула, побуждающего банки своевременно и в полном

объеме выполнять резервные требования. Так, в Швеции в начале 1990-х годов центральный

банк за избыточные резервы платил банкам доход в размере 6% годовых. Аналогичные под-

ходы используются в Испании, Италии, Финляндии и некоторых других странах.

Политика и практика резервирования в России

Резервные требования к коммерческим банкам стали применяться в России (СССР) с конца

1980-х гг. Госбанк СССР тогда установил норму обязательных резервов, равнявшуюся 5%

суммы привлеченных средств; норма считалась завышенной.

В 1991 г. ЦБ РФ издал Инструкцию № 1, в соответствии с которой норма резервирования

составляла 2%. В значительной мере это бьш политический шаг; уже в следующем году ука-

занная норма всего за четыре месяца увеличилась до 20%. Несколько позже нормы резерви-

рования были дифференцированы в зависимости от сроков размещения ресурсов, привлекае-

мых банками: по счетам до востребования —

20%,

по срочным обязательствам банков — 15%.

В последующие годы в порядок резервирования неоднократно вносились изменения, в

разной степени касавшиеся: величины нормативов и их дифференциации в зависимости от

состава ресурсов; расширения объема привлеченных ресурсов, подлежащих резервированию;

396

Раздел П. Финансовые и управленческие технологии.,

методики расчета. Постоянно вовлекались в сферу резервирования все новые виды привле-

ченных средств.

Всеобъемлющее резервирование с высокими нормами означает для банков удорожание

стоимости привлекаемых ими ресурсов. А дорогие ресурсы должны размещаться в высоко-

доходные операции, иначе даже рассчитаться за такие ресурсы окажется нечем. Высокодо-

ходные операции в свою очередь нередко предполагают повышенную степень риска. Впро-

чем, риски банковской деятельности в России и без того высоки. Отсюда ясно, что такое ре-

зервирование вело многие банки к банкротству.

Резервные требования являются не только эффективным (при грамотном их использовании и

при наличии определенных условий), но и сильнодействуюищм «экономическим лекарством», и

применять этот инструмент следует крайне осторожно. Особенно опасны резкие перепады в до-

зировке этого «лекарства», что стало постоянным явлением в банковской системе России.

Для выполнения резервных требований российские банки отвлекают из оборота весьма

значительные средства, которые превращаются в активы, не приносящие дохода, и не попа-

дают в реальную экономику. Как уже было показано, международный опыг дает примеры

того,

как центральные банки могут в той или иной степени облегчать коммерческим банкам

соответствующее бремя. К сожалению. Банк России в этом плане до сих пор почти ничего не

предпринимал.

Уже отмечалось, что во многих странах, прежде всего с высокими нормами резервирова-

ния, центральные банки начисляют определенные проценты на суммы, депонируемые у них

коммерческими банками. В России этого не было и нет.

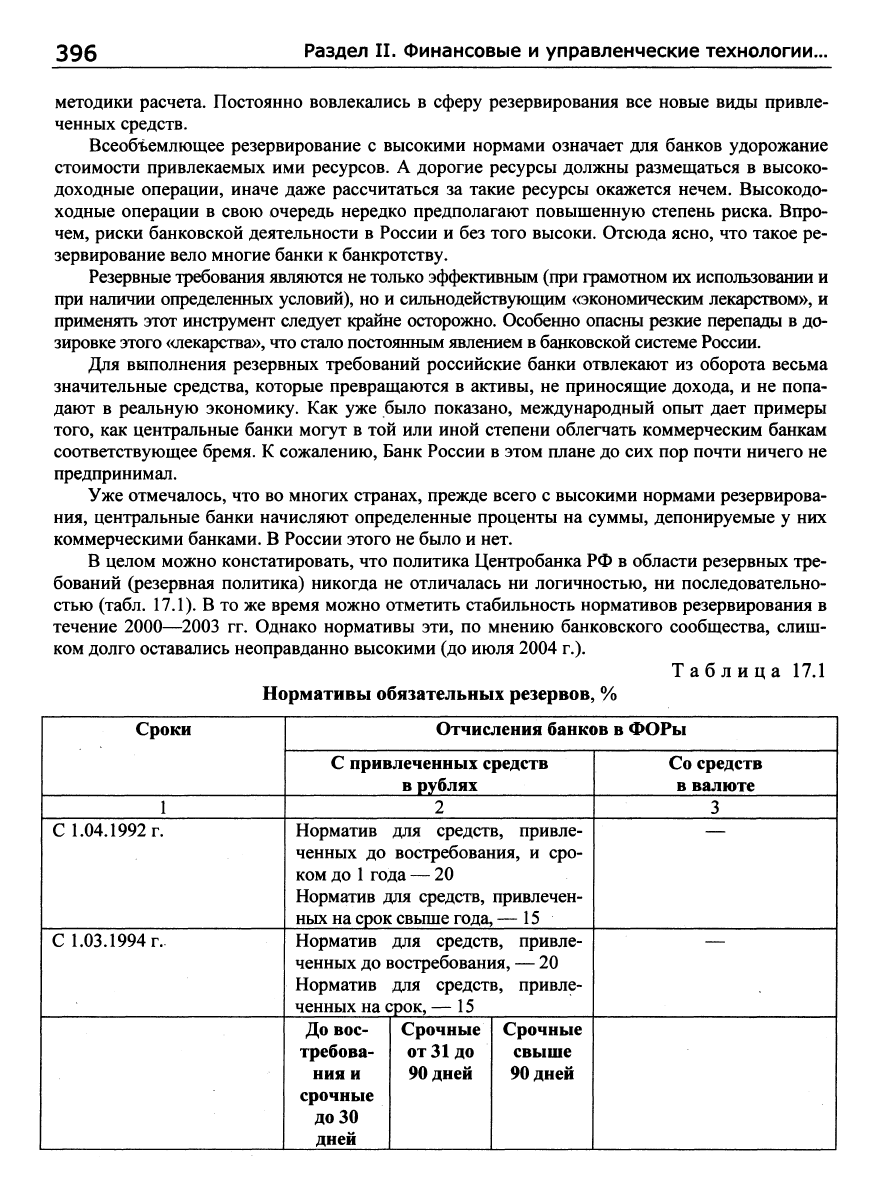

В целом можно констатировать, что политика Центробанка РФ в области резервных тре-

бований (резервная политика) никогда не отличалась ни логичностью, ни последовательно-

стью (табл. 17.1). В то же время можно отметить стабильность нормативов резервирования в

течение 2000—^2003 гг. Однако нормативы эти, по мнению банковского сообщества, слиш-

ком долго оставались неоправданно высокими (до июля 2004 г.).

Таблица 17.1

Нормативы обязательных резервов, %

1 Сроки

1

С

1.04.1992

г.

С

1.03.1994

г.

Отчисления банков в ФОРы

С привлеченных средств

в рублях

2

Норматив для средств, привле-

ченных до востребования, и сро-

ком до

1

года — 20

Норматив для средств, привлечен-

ных на срок свьппе года, — 15

Норматив для средств, привле-

ченных до востребования, — 20

Норматив для средств, привле-

ченных на срок, — 15

До вос-

требова-

ния и

срочные

до 30

дней

Срочные

от

31

до

90 дней

Срочные

свыше

90 дней

Со средств

в валюте

3

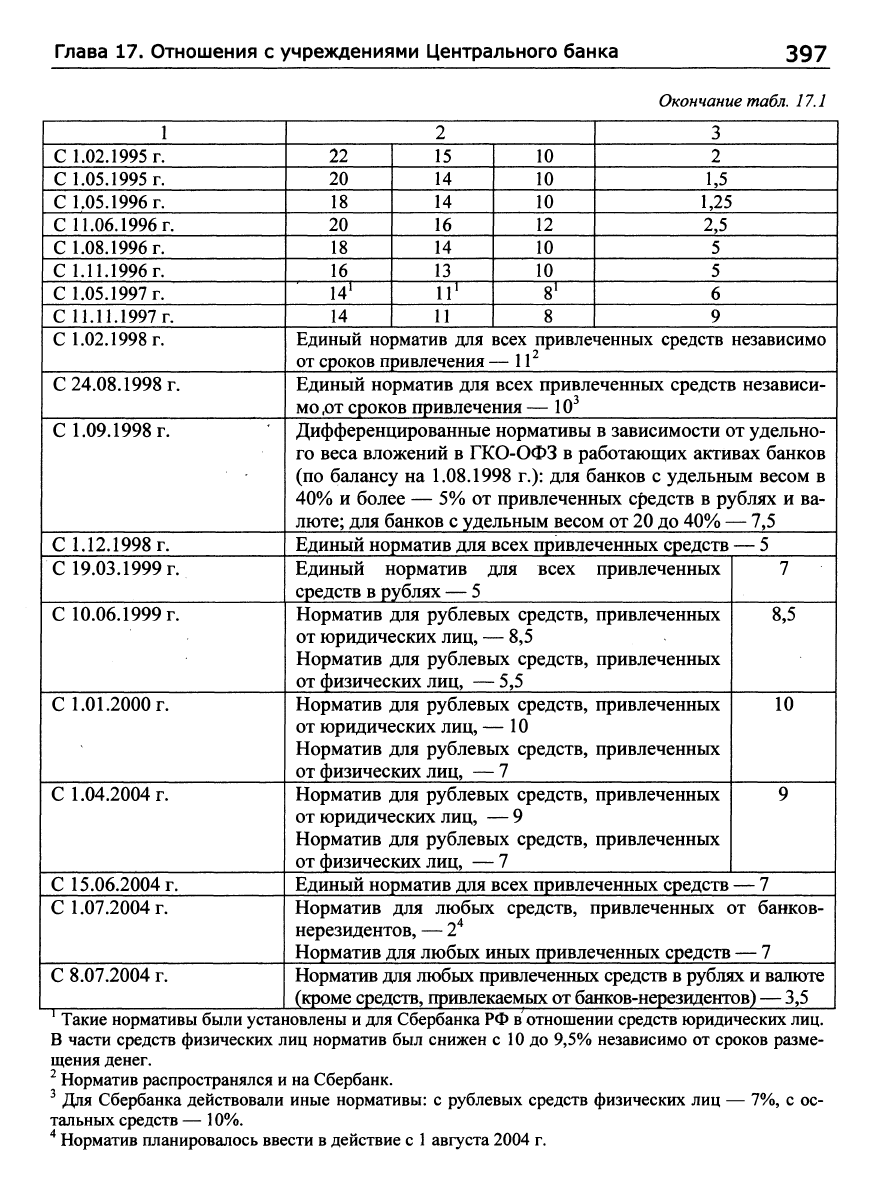

Глава 17. Отношения с учреждениями Центрального банка

397

Окончание

табл.

17.1

1 1

с

1.02.1995

г.

С

1.05.1995

г.

С

1.05.1996

г.

С 11.06.1996 г.

С

1.08.1996

г.

С

1.11.1996

г.

С

1.05.1997

г.

С 11.11.1997г.

С1.02.1998 г.

С 24.08.1998 г.

Cl.09.1998 г.

С1.12.1998 г.

С 19.03.1999 г.

С 10.06.1999 г.

С

1.01.2000

г.

С

1.04.2004

г.

С 15.06.2004 г.

С

1.07.2004

г.

С

8.07.2004

г.

2

22

20

18

20

18

16

14^

14

15

14

14

16

14

13

11^

11

10

10

10

12

10

10

8'

8

3

2

1,5 ,

1,25

2,5

5

5

6

9

Единый норматив для всех привлеченных средств независимо

от сроков привлечения — 11 ^

Единый норматив для всех привлеченных средств независи-

мо

,от

сроков привлечения — 10^

Дифференцированные нормативы в зависимости от удельно- 1

го веса вложений в ГКО-ОФЗ в работающих активах банков

(по балансу на

1.08.1998

г.): для банков с удельным весом в

40%

и более — 5% от привлеченных средств в рублях и ва-

люте; для банков с удельным весом от 20 до 40% — 7,5

Единый норматив для всех привлеченных средств — 5 |

Единый норматив для всех привлеченных

средств в рублях — 5

Норматив для рублевых средств, привлеченных

от юридических лиц, — 8,5

Норматив для рублевых средств, привлеченных

от физических лиц, — 5,5

Норматив для рублевых средств, привлеченных

от юридических лиц, — 10

Норматив для рублевых средств, привлеченных

от физических лиц, —7

Норматив для рублевых средств, привлеченных

от юридических лиц, —9

Норматив для рублевых средств, привлеченных

от физических лиц, —7

7

1

8,5

10

9

Единый норматив для всех привлеченных средств — 7 1

Норматив для любых средств, привлеченных от банков- |

нерезидентов, —

2^

Норматив для любых иных привлеченных средств — 7

Норматив для любых привлеченных средств в рублях и валюте 1

(кроме средств, привлекаемых от банков-нерезидентов) — 3,5 |

Такие нормативы были установлены

и

для Сбербанка

РФ в

отношении средств юридических лиц.

В части средств физических лиц норматив был снижен с 10 до 9,5% независимо от сроков разме-

щения денег.

^

Норматив распространялся и на Сбербанк.

^

Для Сбербанка действовали иные нормативы: с рублевых средств физических лиц — 7%, с ос-

тальных средств — 10%.

^

Норматив планировалось ввести

в

действие с

1

августа 2004 г.

398 Раздел П. Финансовые и управленческие технологии...

Действующий порядок резервирования

Основные моменты действующего порядка резервирования средств в ФОРы за-

фиксированы в Положении ЦБ от 29 марта 2004 г. № 255.

Общие положения

1.

Обязанность выполнения резервных требований возникает у любого банка с

момента получения им лицензии и исполнение этой обязанности является необхо-

димым условием ведения банковской деятельности.

2.

Обязательные резервы формируются только в рублях на специальных счетах,

открытых кредитной организации в подразделении (подразделениях) расчетной сети

Банка России, средства на которые перечисляются в безналичном порядке.

3.

Указанные резервы формируются отдельно по обязательствам банка (привле-

ченным им средствам), подлежащим резервированию, в рублях и отдельно по обяза-

тельствам, подлежащим резервированию, в иностранной валюте.

4.

На обязательные резервы, депонированные кредитными организациями в Бан-

ке России, проценты не начисляются.

5. Размер обязательных резервов Банк России (его уполномоченное учреждение)

регулирует ежемесячно. На основании соответствующего решения Совета директо-

ров ЦБ либо по особым основаниям, применимым к отдельным банкам (см. п. 8.4

Положения № 255), может быть проведено внеочередное регулирование размера

данных резервов.

Основные термины

Резервные требования (норматив обязательных резервов, депонируемых в Банке

России) — размер обязательных резервов в процентном отношении к резерп«руемым обяза-

тельствам кредитной организации, установленный Советом директоров Банка России.

Уполномоченное учрежцение Банка России — экономическое подразделение ТУ Бан-

ка России, отделение, операционное управление, головной расчетно-кассовый центр (ГРКЦ),

РКЦ Банка России, наделенные в установленном Банком России порядке

полномочиям?!

для

осуществления одной или нескольких из следующих функций:

• регулирования размера обязательных резервов;

• контроля за выполнением кредитными организациями нормативов обязательных ре-

зервов, в том числе проведение проверок выполнения кредитными организациями нормати-

вов обязательных резервов (далее — проверки);

• применения мер воздействия к кредитным организациям за нарушите установлен-

ного порядка депонирования обязательных резервов, в том числе штрафа за нарушение нор-

мативов обязательных резервов.

Резервируемые обязательства — обязательства кредитной организации в рублях и ва-

люте, состав которых определен

в

гл.

2 Положения

№

255.

Отчетный период — период с 1-го числа отчетного месяца по 1-е числе месяца, сле-

дующего за отчетным. В случае проведения внеочередного регулирования размера обяза-

тельных резервов отчетный период устанавливает Банк России.

Нормативная величина обязательных резервов — сумма обязательных резервов, под-

лежащая депонированию в Банке России за отчетный период. Рассчитывается путем приме-

нения норматива (нормативов) обязательных резервов к средней хронологической величи-

не резервируемых обязательств за отчетный период (для многофилиальных кредитных орга-

Глава 17. Отношения с учреждениями Центрального банка 399

низаций^ — к сумме резервируемых обязательств, определенной на последнюю дату отчет-

ного периода) и исключения в порядке, установленном в гл. 3 Положения № 255, части на-

личных рублей в кассе кредитной организации.

Период усреднения — период с 1-го числа месяца, следующего за отчетным, по 1-е число

второго месяца, следующего за отчетным. В случае проведения внеочередного регулирования

размера обязательных резервов период усреднения устанавливает Банк России.

Коэффициент усреднения — числовой множитель, значение которого находится в ин-

тервале от

О

до I, устанавливаемый Советом директоров Банка России для расчета усреднен-

ной величины обязательных резервов (с

1

августа 2004 г. составлял 0,2).

Усредненная величина обязательных резервов — сумма резервов, рассчитываемая

путем применения коэффициента усреднения к нормативной величине резервов, подлежащая

поддержанию на корреспондентском счете в течение периода усреднения в порядке, преду-

смотренном в гл. 5 Положения № 255. Для многофилиальных кредитных организаций ука-

занная величина принимается равной нулю.

Расчетная величина обязательных резервов — сумма обязательных резервов, рассчи-

тываемая как разность между нормативной и усредненной величинами резервов, подлежащая

депонированию.

Регулирование размера обязательных резервов — мероприятия, осуществляемые упол-

номоченным учреждением Банка России в целях обеспечения соответствия размера обязатель-

ных резервов, фактически депонированных кредитной организацией в ЦБ, расчетной величине

указанных резервов, в том числе проведение перерасчета по резервам за отчетный период и по

результатам проверок, а также контроль за поддержанием кредитной организацией усреднен-

ной величины резервов на корреспондентском счете в периоде усреднения.

Период регулирования обязательных резервов — три рабочих дня начиная с дня, ус-

тановленного кредитной организации для представления расчета размера обязательных ре-

зервов, подлежащих депонированию в ЦБ, либо с дня утверждения акта проверки.

Недовзнос — сумма превышения расчетной величины резервов над размером резервов,

фактически депонированных кредитной организацией в ЦБ за отчетный период. Подлежит

перечислению в ЦБ в период регулирования резервов.

Кредитная организация обязана ликвидировать свой недовзнос в ФОРы до иных плате-

жей (т.е. вне всякой очереди) с корреспондентского счета, открытого в расчетной сети Банка

России, либо с корреспондентского субсчета (корреспондентских субсчетов), открытого (от-

крытых) в той же сети, либо со счетов, открытых в другцх кредитных организациях.

Перевзнос — сумма превышения размера резервов, фактически депонированных кре-

дитной организацией в ЦБ, над расчетной величиной резервов. Подлежит возврату на кор-

респондентский счет кредитной организации в период регулирования резервов.

Нарушение нормативов обязательных резервов — недовзнос, не перечисленный кре-

дитной организацией в ЦБ в период регулирования резервов (за исключением недовзноса,

установленного в результате проверки); недовзнос, установленный в результате проверки;

невыполнение кредитной организацией обязанности усреднять обязательные резервы.

Порядок расчета депонируемых резервных средств

Банк должен сам рассчитывать суммы, подлежащие перечислению на счета для

учета обязательных резервов. Такие суммы рассчитываются исходя из остатков де-

^ Кредитные организации, имеющие не менее 1000 филиалов, расположенных более чем в 50%

субъектов РФ.