Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

430 Раздел П. Финансовые и управленческие технологии...

Важнейшая конъюнктурная информация, интересующая все банки и их клиен-

тов,

— это текущие ставки, по которым на межбанковском рынке предоставляются

и привлекаются кредиты (депозиты). Эти ставки, если они единые и признаются

всеми участниками рынка МБК, служат ключевым объективным индикатором его

текущего состояния. Следует только иметь в виду, что подобные индикаторы стано-

вятся реальными инструментами операционной деятельности банков не на любом

этапе развития финансового рынка, а лишь при его хотя бы относительной зрелости.

В рыночно развитых странах существует большое разнообразие текущих про-

центных ставок, которые можно разделить на несколько основных уровней:

• официальные ставки (синонимы: учетная ставка, ставка рефинансирова-

ния) — их устанавливают центральные банки по кредитам, выдаваемым ими ком-

мерческим банкам (такие кредитные операции в ряде стран долгое время проводи-

лись в форме покупки или учета, переучета центральными банками коммерческих

векселей, откуда и произошло название «учетная ставка»);

• межбанковские ставки предложения кредитных ресурсов (ЛИБОР, ПИ-

БОР и др.) — ставки, по которым ведущие банки дают кредиты в евровалютах пер-

воклассным банкам

путем

размещения у них депозитов (эти ставки обьино выше

учетной ставки);

• ставка «прайм-рейт» («базисная ставка», «первоклассная ставка») — став-

ка, по которой коммерческие банки выдают кредиты первоклассным заемщикам, не

являющимся кредитными организациями (она обычно выше первых двух ставок).

ЛИБОР (London interbank offered rate — лондонская межбанковская ставка предложе-

ния) — процентные ставки, по которым самые авторитетные банки Лондона дают кредиты в

евровалютах первоклассным банкам,

а также

средняя ставка по этим первым банкам (рассчи-

тывается как среднее арифметическое). Ставки ЛИБОР выводятся: по валютам нескольких

экономически наиболее развитых стран; по нескольким периодам (одна неделя; один, два,

три, шесть, девять и 12 месяцев). Обычно под термином «ставка ЛИБОР» понимается ставка

по трехмесячным (наиболее массовым) стерлинговым депозитам. На втором месте по важно-

сти —

ставка

по

долларовым депозитам (долларовый ЛИБОР).

За ставкой ЛИБОР не стоит никакая официально фиксируемая величина, поэтому в каж-

дом кредитном межбанковском договоре оговаривается конкретная ставка. Каждый крупный

лондонский банк объявляет свою ставку в зависимости от конъюнктуры денежного рынка.

Сложилась традиция индивидуальной фиксации ЛИБОР на

11

часов утра (лондонское время)

каждого рабочего

дня

каждым из ведущих («справочных») банков.

Определяющая роль ЛИБОР на международном рынке сложилась исторически после

Второй мировой войны. Однако вскоре появились ставки, аналогичные ЛИБОРу: ПИБОР

(Париж); ТИКОР (Токио); ФИБОР (Франкфурт); СИБОР (Сингапур); КИБОР (Кувейт);

ЛЮКСИБОР (Люксембург)

и

др.

В

методиках их подсчета имеются некоторые различия.

Российские аналоги ЛИБОР конструируются с 1993 г. К ним относятся, в ча-

стности:

• МИБОР/MIBOR (Moscow interbank offered rate) — объявленные ставки пре-

доставления (выдачи, размещения) кредитов;

• МИБИД/MIBID (Moscow interbank bid) — объявленные ставки привлечения

кредитов;

Глава 18. Отношения с коммерческими банками... 431

• МИАКР/MIACR (Moscow interbank actual credit rate) — средняя фактиче-

ская ставка предоставления (выдачи, размещения) кредитов;

• ИНСТАР/INSTAR (Interbank short-term actual rate) — средняя фактическая

ставка сделок с кредитными ресурсами.

В июле 1994 г. Центральный банк принял в качестве показателей ставок межбанковского

кредитного рынка ставку предоставления кредитов — МИБОР и ставку привлечения креди-

тов — МИБИД. Указанные ставки формированись ежедневно на основе соответствующих

ставок 9 московских банков. По мере развития межбанковского рынка расширялся состав

банков, принимавших участие в формировании системы названных показателей. С сентября

1994 г. ЦБ стал распространять ставку МИАКР, которая рассчитывается как средне-

взвешенная

по

объемам фактических сделок выдачи кредитов коммерческими банками.

С 1 августа 2000 г. данные по ставкам московского межбанковского кредитного рынка

(МИБОР, МИБИД, МИАКР) рассчитываются на основе обязательной формы отчетно-

сти

№

325,

введенной в том же году. В состав кредитных организаций, уполномоченных на-

правлять в ЦБ отчетность по форме № 325, был включен 31 банк. С

1

марта 2003 г. публи-

куемые показатели ставок рынка

МБК

рассчитываются на

основе

данных

35

банков.

С 1 апреля 2004 г. те же самые данные рассчитываются на основе формы отчетно-

сти №

0409325,

введенной Указанием Банка России от

16

января

2004

г,

№

1376-У.

Методика расчета показателей остается в принципе

неизменной:

заявляемые ставки МИБОР

и МИБИД рассчитываются как средние арифметические из ставок отдельных банков. Сред-

няя фактическая ставка

МИАКР

рассчитывается как средняя взвешенная по объему кредитов,

предоставленных в пределах каждого срока. При этом разбивка по срокам, для которых рас-

считываются ставки, приведена

в

соответствие

с

действующим Планом счетов бухгалтерско-

го учета в кредитных организациях РФ (на один день, от двух до семи дней, от восьми до

30

дней,

от

31

до

90

дней,

от

91

до

180

дней,

от

181 дня до

одного года).

Технологии принятия рациональных решений на рынке МБК

Разработка и применение таких технологий включают в себя решение следую-

щих важнейших задач:

• формирование банком собственной политики на рынке МБК;

• правильное формирование цены банковских продуктов — эту задачу целе-

сообразно решать на основе методики операционно-стоимостного анализа;

• рационализация организационной структуры банка. Она должна быть такой,

чтобы сотрудники соответствующих подразделений могли эффективно решать пер-

вые две задачи.

Межбанковский рынок в последние годы пытался найти гаранта в лице государ-

ственных и негосударственных структур — Центрального банка, АРКО, АРБ и т.д.

Однако есть основания думать, что их участие все равно не разрешит главные про-

блемы межбанковского кредитного рынка. Они могут и должны решаться в первую

очередь посредством создания современного и эффективного технологического ук-

лада межбанковского кредитования.

В развитии рынка МБК обозначилась тенденция возрастающего влияния неоп-

ределенности как фактора экономического поведения, а также выхода на первый

план при оценке качества предпринимательства способности банков гибко и творче-

ски реагировать на изменение условий на данном рынке. В современной экономике

складывается рынок технологических и организационных форм, на котором разного

432 Раздел П. Финансовые и управленческие технологии...

типа банки вступают между собой в конкуренцию. Результаты такой конкуренции в

конечном счете определяются способностью банков обеспечивать экономию тран-

сакционных издержек.

Поэтому задача минимизации рисков на рынке МБК России сводится не только

к определению ликвидности контрагента (хотя это очень важно — определить «за-

пас прочности» контрагента по его ликвидности), но и к тем другим задачам, кото-

рые обозначены выше. Конкуренция ведет к тому, что на рынке выживают струк-

туры, в наибольшей степени отвечающие требованиям экономической среды, т.е.

приспособленные к непрерывному адаптированию к постоянно изменяющейся

внешней среде и умеющие конструировать на этой основе соответствующие методы

управления. В свою очередь, возникновение или исчезновение новых возможностей

на рынке определяется технологическими и институциональными сдвигами.

Первая задача из числа названных выше предполагает: разработку и поддер-

жание банком в актуальном состоянии указанной политики в целом, включая ли-

митную политику. При этом последнюю правильно будет трактовать как органич-

ную часть общей политики банка в сфере контроля и регулирования его рисков;

применение качественных методик дистанционного анализа банков — контраген-

тов по МБК; обоснованный расчет лимитов на контрагентов и их регулярное уточ-

нение.

В основу метода комплексного дистанционного анализа контрагента, включаю-

щего технический и качественный анализы, ставится изучение общей и мгновенной

ликвидности банка (поскольку большая часть операций межбанковского кредитова-

ния носит краткосрочный характер, очень важно иметь оценку мгновенной ликвид-

ности банка-контрагента). В инструментарий дистанционного анализа должна вхо-

дить методика определения возможного размера лимита на контрагента, включаю-

щего как количественную, так и качественную оценку данного лимита. С другой

стороны, необходимо иметь технологию залогового обеспечения кредитов, в кото-

рой важна не только методика оценки залогов, но и способы организации залоговых

операций, их юридическое обеспечение.

Эти общие положения каждый банк реализует по-своему. Вот как, например,

представляют себе решение рассматриваемого вопроса специалисты одного банка,

широко известного на рынке МБК.

Система лимитов

Портфели требований к банкам-контрагентам — часть общего портфеля активов банка, по-

этому риски, которые принимает на себя банк, работающий с другими финансовыми институтами,

нельзя рассматривать в отрыве от прочих рисков, которым подвергается банк в процессе функ-

ционирования. Следовательно, политика управления рисками на рынке-МБК и других рынках,

должна быть увязана со всей системой управления рисками в банке. Это, в свою очередь, предо-

пределяет необходимость пересмотра подходов к минимизации кредитных рисков, возникающих

при совершении сделок с банками-контрагентами. Поэтому основными ограничителями рисков

контрагентов являются лимиты. Их можно устанавливать следующим образом.

1.

В соответствии с уровнем кредитоспособности банка-контрагента (по сравнению с другими

банками) его необходимо отнести к определенной группе риска. На банки, входящие в группу с

наибольшим риском, лимит не устанавливается (т.е. с такими банками банк взаимодействовать не

должен).

Глава 18. Отношения с коммерческими банками... 433

2.

Максимальную сумму требований к банку-контрагенту (лимит) следует определять исходя

из его группы риска, максимального лимита на одного заемщика — банка-контрагента и размеров

банка-контрагента. Величина максимального лимита на один банк-контрагент — это параметр,

который формируется исходя из общей политики управления рисками в банке, и зависит от боль-

шого числа факторов, таких, как: планируемая величина портфеля размещения избыточной (или

привлечения недостающей) ликвидности, количество дилеров, исторически сложившиеся уста-

новленные взаимные лимиты с определенными постоянными контрагентами, количество постоян-

ных контрагентов, уровень диверсификации портфеля МБК, требуемый для осуществления поли-

тики управления рисками банка и т.п.

3.

В результате система лимитов будет выглядеть примерно следующим образом (банку-контрагенту

присваивается группа риска — от 1-й до 5-й в порядке его возрастания): 1-я группа — банки с креди-

тоспособностью, не вызывающей сомнений; 2-я группа — банки с кредитоспособностью выше сред-

ней; 3-я группа — банки со средней кредитоспособностью; 4-я группа — банки с удовлетворитель-

ной кредитоспособностью; 5-я группа — банки с неудовлетворительной кредитоспособностью.

Определение банка-контрагента

Банки-контрагенты обычно оцениваются по нескольким группам факторов. Каждая группа

факторов оценивается по 100-балльной шкале и имеет свой собственный вес, определяющий

значимость данной группы в общей оценке. Общее количество баллов, получаемое в результате

анализа, определяется суммой произведений баллов, набранных по каждой группе факторов, на

вес данной группы. В итоге каждый банк получает оценку по 100-бальной шкале. В со-

ответствии с этой оценкой он включается в ту или иную группу риска. Правила отнесения к той

или иной группе риска в зависимости от количества баллов основываются на политике управле-

ния рисками банка.

Указанные факторы оценок подразделяют на следующие группы: «политические» (все факто-

ры,

могущие непосредственно повлиять на способность контрагента возвратить кредит, которые

продуцируются государством в лице его институтов, в том числе Центральным банком: валютная

политика, налогообложение, издержки, которые возникают у банков в ходе контактов с этими

институтами); системные (факторы, которые продуцирует банковская отрасль); групповые (их

источником является группа предприятий, к которым банк относится или с которыми его связы-

вают определенные обязательства); факторы, источником которых является сам контрагент (его

политика, управление рисками, квалификация менеджмента и персонала, сложившиеся отношения

руководителей и сотрудников), кредитная история; наличие и величина оборотов по корреспон-

дентскому счету лоро в анализирующем банке и т.п.

Анализ финансового состояния банка-койтрагента проходит поэтапно.

I этап — структурный анализ баланса и оборотов по балансовым счетам.

II этап — расчет капитала банка.

III этап — рейтинговая оценка баланса. Суть ее — определение места банка-контрагента в

банковской отрасли. При этом рейтинг банка рассчитывается отдельно по стандартным группам

показателей (ликвидность, капитализация, прибыльность, качество активов, состояние ресурсной

базы, деловая активность). Рейтинг банка по каждой из данных групп показателей есть отклонение

индивидуальных значений относительных коэффициентов от среднеотраслевых. Рейтинги банка в

каждой группе показателей за определенный период оцениваются по 100-балльной шкале. После

этого балльные оценки группы показателей взвешиваются, что дает возможность оценить состоя-

ние банка по 100-балльной шкале.

Рейтинговая оценка такого рода имеет ряд особенностей, в том числе следующие: финансовые

коэффициенты рассчитьтаются на основе показателей, «очищенных» от суммы искусственных уве-

личений и скрытых иммобилизаций капитала; для выбора среднеотраслевых показателей необходи-

ма информация (финансовая отчетность) по очень широкому кругу банков (несколько сотен); веса

коэффициентов в каждой группе определяются методом взаимных сравнений.

434 Раздел П. Финансовые и управленческие технологии...

После того как банк всесторонне подготовился указанными выше способами к

встрече с потенциальными контрагентами на рынке МБК, непосредственный отбор

контрагента по сделке может происходить в двух основных формах.

1.

В форме участия в аукционных торгах, которые проводит либо сам банк-

кредитор (этим вариантом пользуется Банк России) или банк-дилер, либо кредитная

площадка, сама не выступающая стороной сделок, а только действующая по заявкам

клиентов.

2.

В форме прямых межбанковских сделок, которые могут проводить либо не-

посредственно сами банки, входя для этого в прямой контакт с теми банками, кото-

рые не значатся в их «черных списках», либо операционные системы, в которых об-

служиваются банки.

Заключение сделки предусматривает установление взаимных обязательств

контрагентов. Чем более развит рынок, тем, как правило, меньше индивидуализиро-

ванных формальностей требуется для выполнения данной процедуры. В странах,

обладающих богатыми банковскими традициями, она настолько стандартизирована,

что нередко не требует оформления кредитных отношений между банком-

кредитором и банком-заемщиком путем подписания кредитного договора.

Банк-заемщик и банк-кредитор, знающие и доверяющие друг другу, могут заранее

оговорить все условия заключения будущих сделок в рамочном генеральном догово-

ре,

на основании которого в дальнейшем будут совершаться все конкретные покупки

и продажи МБК между ними. В текущей работе стороны могут ограничиваться лишь

пересылкой протоколов и обычных учетных и информационных документов.

Сзоцествуют и уже применяются, в том числе российскими банками, технологии за-

ключения сделок с использованием электронного документооборота, базирующегося на

электронной почте и электронной подписи. Важную роль при этом играет юридиче-

ское сопровождение электронных документов, включающее в себя регистрацию

подписания документа, проверку подлинности подписи, ведение архива и разреше-

ние споров по сделкам.

Рынок МБК сегодня

Как уже отмечалось, в августе 1998 г. российский рьшок МБК в очередной раз рас-

пался и почти перестал действовать. Всплеск кризиса привел к тому, что многие банки

даже с вполне приличными финансовыми показателями буквально в одночасье попали

в сложнейшее положение. Начался глобальный кризис доверия, одним из серьезных

последствий которого стала локализация некогда относительно единого межбанковско-

го

рьшка краткосрочных кредитов в нескольких не пересекаюпщхся группах.

Через пять лет после дефолта рынок МБК существенно видоизменился. До пе-

чального 1998 г. он во многом имел спекулятивный характер— с очень высокими

процентными ставками, что делало его для банков местом зарабатывания денег.

Кризис избавил банки от той легкости, с которой они прежде открывали друг на

друга не обеспеченные кредиты и кредитные линии, сегодня практически все рабо-

тают только под залог. В результате «межбанк» приобретает классические черты

рьшка коротких ресурсов, предназначенного прежде всего для поддержания лик-

видности его участников.

Глава 18. Отношения с коммерческими банками... 435

Однако резкое сокращение числа не обеспеченных кредитов обернулось новы-

ми проблемами, с одной стороны, банкам-кредиторам, располагающим свободны-

ми деньгами, стало труднее размещать их с достаточной степенью надежности и

эффективности, с другой — банки-заемщики вынуждены теперь привлекать сред-

ства только под обеспечение. Правда, нормально работающие банки, как правило,

располагают ликвидными активами, которые они готовы предоставлять в залог в

качестве обеспечения. Проблема в другом — каждый понимает, что каким бы

крупным и надежным ни был банк-кредитор, у него тоже могут возникнуть про-

блемы с ликвидностью и именно в самый неподходящий для заемщика момент.

Поэтому, чтобы не стать заложником одного банка, заемщик вынужден размещать

свои залоги в разных банках, тем самым снижая объем привлекаемых под них

средств, да еще и держать «про запас» чистую ликвидность, отвлекая деньги из

своего основного бизнеса.

Все понимают и поддерживают идею воссоздания межбанковского рынка и

продолжения его дальнейшего развития. Существует немало хороших идей на

этот счет. Но любые усилия пропадут даром, если сами банки не начнут активно

участвовать в данном процессе. Для них в этом смысле на первом плане стоит

проблема доверия друг другу (обычно ее сводят к задаче восстановления дове-

рия к банкам, но не менее остро она стоит и в плане взаимоотношений между

самими банками). Доверие же возникает на базе общих интересов и прозрачно-

сти бизнеса.

Из других условий дальнейшего развития российского рынка МБК можно отме-

тить хотя бы следующие: развитие инструментария данного рынка (так, в апреле

2003 г. начал действовать рынок межбанковского репо — кредитование банками

друг друга под залог ценных бумаг); обеспечение большей доступности для банков

ресурсов Центрального банка. Резервов для этого много.

18.3.

Организация межбанковских расчетов и платежей

Независимо от того, идет речь о собственных операциях банков друг с другом

или об операциях клиентских, расчеты и платежи с использованием корреспондент-

ских счетов проводятся в основном по одним и тем же правилам. Эти правила изло-

жены в основных банковских законах и в нормативных актах Банка России, которые

будут названы далее.

Из Закона «О банках и банковской деятельности»

Ст.

31.

Осуществление расчетов кредитной организацией

Кредитные организации осуществляют расчеты по правилам, формам ц стандартам, ус-

тановлеьшым Банком России; при отсутствии правил проведения отдельных видов расчетов

—

по договоренности между собой; при осуществлении международных расчетов

—

в порядке,

установленном в федераньных законах, и по правилам, принятым в международной банков-

ской практике.

Кредитная организация. Банк России обязаны перечислить средства клиента и зачислить

средства на его счет не позже следующего операционного дня досле получения соответст-

436 Раздел П. Финансовые и управленческие технологии..

вующего платежного документа, если иное не установлено в федеральном законе, договоре

или платежном документе.

В случае несвоевременного или неправильного зачисления на счет или списания со счета

клиента... средств кредитная организация, Банк России выплачивает проценты на сумму этих

средств по ставке рефинансирования Банка России.

Из Закона «О Центральном банке РФ»

Ст. 80. Банк России является органом, координирующим, регулирующим и лицензи-

рующим организацию расчетных, в том числе клиринговых, систем в РФ.

Банк России устанавливает правила, формы, сроки и стандарты осуществления безна-

личных расчетов.

Общий срок... платежей по безналичным расчетам не должен превышать двух операци-

онных дней... в пределах территории субъекта РФ, и пяти операционных дней... в пределах

территории РФ.

Нормативные акты Банка России. Имеются в виду прежде всего следующие:

• Положение «О безналичных расчетах в РФ» от 3 октября 2002 г. № 2-П; именно в

нем излагаются основные требования к технологиям организации безналичных платежей для

юридических лиц как через платежную сеть Банка России, так и через другие каналы (см.

также § 17.1 учебника);

• Указание «Об особенностях проведения кредитными организациями (филиалами),

другими клиентами Банка России платежей через расчетную сеть Банка России при передаче

информации по каналам связи» от 24 декабря 1997 г. № 95-У;

• Положение «О правилах обмена электронными документами между Банком России,

кредитными организациями (филиалами) и другими клиентами Банка России при осуществ-

лении расчетов через расчетную сеть Банка России» от 12 марта 1998 г. № 20-П;

• Положение (временное) «О порядке приема к исполнению поручений владельцев

счетов, подписанных аналогами собственноручной подписи, при проведении безналичных

расчетов кредитными организациями» от 10 февраля 1998 г. № 17-П;

• Положение «О многорейсовой обработке платежей в Московском регионе» от

20 февраля 1998 г. № 18-П;

• Положение «О непрерывной обработке платежей в Московском регионе» от 9 авгу-

ста

2001

г.№ 147-П;

• Положение «О порядке осуществления безналичных расчетов физическими лицами

в РФ» от

1

апреля 2003 г. № 222-П;

• Положение «О порядке приема и исполнения кредитными организациями, подраз-

делениями расчетной сети Банка России исполнительных документов, предъявляемых взы-

скателями — физическими лицами» от 26 марта

2003

г. № 221-П.

Вспомогательное значение имеют:

• Положение «О Справочнике банковских идентификационных кодов участников

расчетов, осуществляющих платежи через расчетную сеть Центрального банка РФ (Бан-

ка России)» от 6 мая 2003 г. № 225-П;

• Указание «Об особенностях применения форматов расчетных документов

при осуществлении электронных расчетов через расчетную сеть Банка России» от 24 апреля

2003 г. № 1274-У.

Глава 18. Отношения с коммерческими банками... 437

18.4. Банковский клиринг

Одним из эффективных механизмов проведения расчетно-платежных операций

может быть их организация в форме клиринга.

Общие понятия

В общем случае клиринг (от англ. clearing — очистка, расчистка) — это способ

регулярных безналичных платежей, основанный на расчете (определении) и зачете

взаимных денежных требований и обязательств (долгов) юридических лиц за товары

и/или услуги с последующим переводом сальдо. Наибольшее распространение кли-

ринг получил на рынках товаров, ценных бумаг и банковских услуг; он интересен

тем участникам рынков, которые ежедневно заключают массу сделок со многими

контрагентами, поскольку упорядочивает и упрощает подсчет позиций каждого уча-

стника, в которых в ином случае легко запутаться (потерять четкое представление

об общем балансе всей массы своих требований и обязательств), снижает риски не-

поставки, неуплаты и др.

Позиции — то или иное соотношение требований (прав, которые еще надо реализовать) и

обязательств (долгов, которые предстоит отдать) участника

сделки.

Закрытая

позиция —

равен-

ство

требований

и

обязательств, открытая

позиция — их

неравенство.

Открьп-ая позиция данно-

го участника будет длинной, если сумма его требований больше, чем сумма его обязательств

(имеет на счете больше средств, чем должен сам по сделкам, в которых

участвовал).

При обрат-

ном соотношении требований и обязательств данного

участника

его позиция будет

короткой.

Для банков клиринг важен также как способ ускорения расчетов и платежей, как

способ уменьшения потребности в средствах платежа (за счет сведения к возмож-

ному минимуму встречных межбанковских платежей) и тем самым как средство

повышения их ликвидности.

Платежи могут проводиться либо на валовой, либо на чистой (разностной) осно-

ве.

В первом случае расчет и платеж должны осуществляться отдельно по каждой

сделке; во втором случае требования и обязательства участников сделок накаплива-

ются в течение определенного времени (например, в течение операционного дня), в

конце которого проводится общий расчет, суть которого — определение взаимопога-

шающихся (прекращающихся, считающихся исполненными) обязательств и, возмож-

но,

сумм, которые этим путем не погашаются. Если все обязательства, например, двух

данных участников взаимно погашаются (образовались закрытые позиции), то для

них процесс на данном этапе можно считать завершенным. Если позиции оказались

открытыми (с одной стороны — длинная, с другой — короткая), то остается провести

урегулирование платежей: подсчитать чистую (непогашенную) разницу между по-

зициями и в размере указанной разницы перечислить деньги на корреспондентский

счет участника с длинной позицией (т.е. того, часть требований которого без этого

осталась бы не исполненной). Именно подобный случай и означает клиринг, в резуль-

тате которого сумма долгов участников друг другу на момент расчета должна

равняться нулю. Естественно, для этого нетто-дебитор (чистый должник) должен

взять из доступных ему источников необходимую сумму и внести ее на счет нетто-

кредитора (участника с длинной позицией). Вопрос о том, где и как он найдет такую

сумму, в данном случае можно не рассматривать.

438 Раздел П. Финансовые и управленческие технологии...

Такой зачет сумм взаимной задолженности может проводиться между двумя,

тремя и более банками. Соответственно различают двусторонний взаимозачет,

базирующийся на двустороннем договоре (соглашении), либо многосторонний

взаимозачет, предполагающий заключение договора (соглашения) между тремя и

более участниками. В последнем случае банки-участники выбирают из своей груп-

пы расчетного агента, который должен взять на себя подсчет позиции каждого члена

клиринговой системы ('i;o, что в ст. 6 Закона «О рынке ценных бумаг» названо дея-

тельностью по определению взаимных обязательств) и другие необходимые функ-

ции (получение платежей от чистых дебиторов, перевод денег на счета чистых кре-

диторов, возможно, выдача сверхкраткосрочных кредитов для завершения клирин-

гового процесса нуждающимся в ликвидности участникам, црием и хранение зало-

гов,

обеспечивающих обязательства участников). Существует и иной вариант орга-

низации клиринга — передать указанные функции специализированной НКО.

Таким образом, банковский клиринг — это, во-первых, расчетный процесс, в

ходе которого одновременно для всей массы сделок определяются валовые (друг

другу) и чистые (один другому) долги банков, регулярно совершающих друг с дру-

гом многочисленные сделки, во-вторых, платежный процесс, в результате которого

те,

кто должны были больше, окончательно рассчитывается с теми, кто должен был

меньше, в размере разниц между взаимными долгами.

Процесс взаимозачета обязательств банков — участников клиринговой системы

называется клиринговым сеансом. Такие сеансы проводятся несколько раз в тече-

ние операционного дня в заранее установленные часы и служат для определения

промежуточных и итогового сальдо каждого участника системы.

Описанный процесс может реализовываться по крайней мере в трех вариантах,

только один из которых можно полагать настоящим межбанковским клирингом. Эти

варианты удобнее рассмотреть на условном числовом примере.

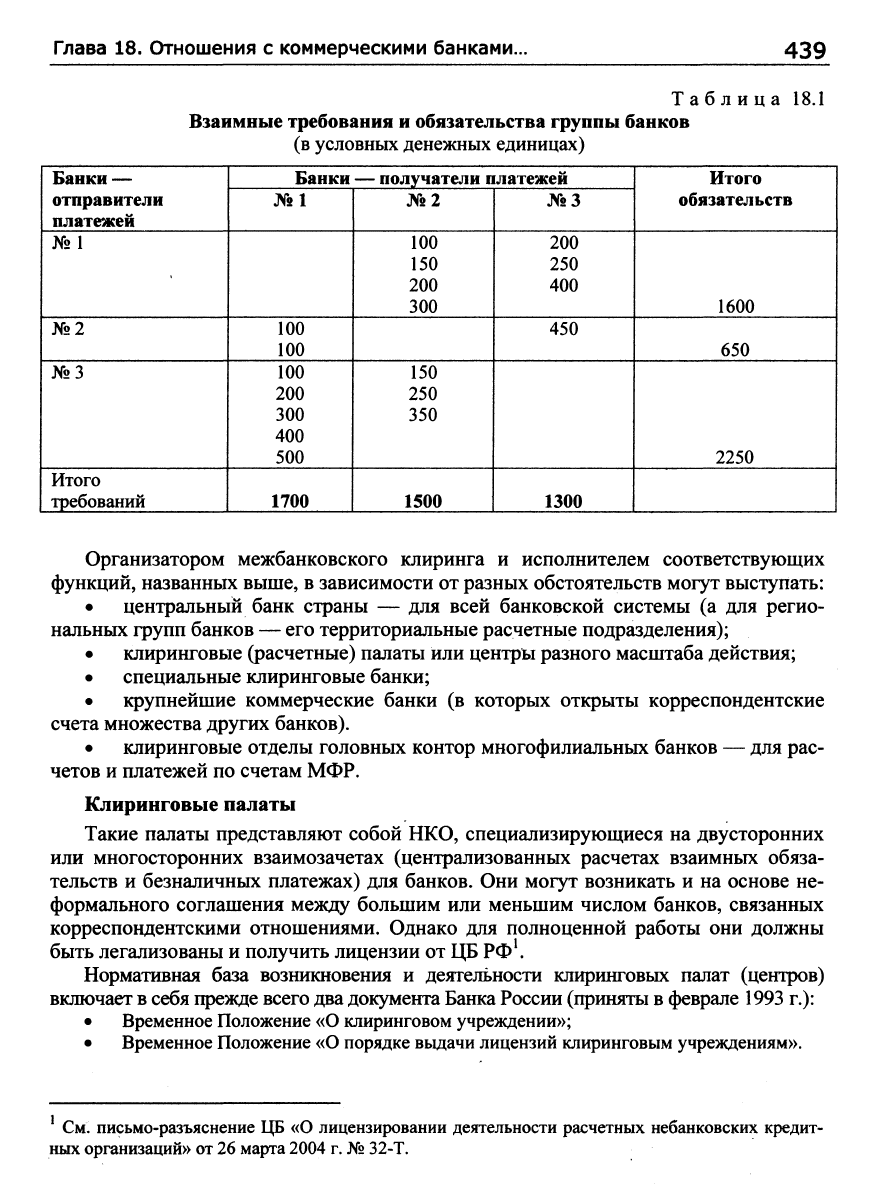

Предположим, в группу входят три банка, которые в течение дня должны пере-

вести друг другу платежи, указанные в табл. 18.1. Выполнить свои обязательства,

т.е.

провести расчеты и платежи, банки могут разными способами. Рассмотрим их на

примере одного из банков.

Способ 1. Расчеты и платежи на индивидуальной основе.

Банк

№ 1

в нашем примере должен заплатить за семь сделок общую сумму в 1600 ед. и

получить платежи за семь других сделок на общую сумму в 1700 ед. Можно то

и

другое де-

лать отдельно по каждой сделке.

Тогда общее

количество платежей для банка

№ 1

будет рав-

но 14, общая сумма платежей, подлежащих урегулированию, — 3300 ед., итоговое сальдо

дня для него составит +100

ед.

(+650

ед.

в отношениях с банком

№ 3 и

-550

ед.

в

отношениях

с банком

№

2).

Способ 2. Двусторонний взаимозачет.

Банк

№ 1

определяет сальдо платежей сразу в отношении двух других банков. Результаты

будут

такими:

количество платежей — два (один платеж банку № 2 в размере 550 ед. и один

платеж от банка № 3 в размере 650 ед.); сумма платежей, подлежащих урегулированию, —

1200

ед.;

итоговое

сальдо — те же +100

ед.

Способ 3. Многосторонний взаимозачет.

Сальдо всех платежей

банка № 1

на

конец дня

определяет банк

— расчетный

агент группы

или специализированная

НКО.

Тогда результаты будут выглядеть

так:

количество платежей

—

один (единый

общий

платеж);

сумма платежей

— 100

ед.;

итоговое

сальдо — опять же +100

ед.

Этот последний вариант

и

представляет

собой

действительный межбанковский клиринг.

Глава 18. Отношения с коммерческими банками...

439

Таблица 18.1

Взаимные требования и обязательства группы банков

(в условных денежных единицах)

1

Банки —

отправители

платежей

№1

№2

№3

Итого

требований

Банки

№1

100

100

100

200

300

400

500

1700

— получатели платежей

№2

100

150

200

300

150

250

350

1500

№3

200

250

400

450

1300

Итого

обязательств

1600

650

2250

Организатором межбанковского клиринга и исполнителем соответствующих

функций, названных выше, в зависимости от разных обстоятельств могут выступать:

• центральный банк страны — для всей банковской системы (а для регио-

нальных групп банков — его территориальные расчетные подразделения);

• клиринговые (расчетные) палаты или центры разного масштаба действия;

• специальные клиринговые банки;

• крупнейшие коммерческие банки (в которых открыты корреспондентские

счета множества других банков).

• клиринговые отделы головных контор многофилиальных банков — для рас-

четов и платежей по счетам МФР.

Клиринговые палаты

Такие палаты представляют собой НКО, специализирующиеся на двусторонних

или многосторонних взаимозачетах (централизованных расчетах взаимных обяза-

тельств и безналичных платежах) для банков. Они могут возникать и на основе не-

формального соглашения между большим или меньшим числом банков, связанных

корреспондентскими отношениями. Однако для полноценной работы они должны

быть легализованы и получить лицензии от ЦБ Рф\

Нормативная база возникновения и деятельности клиринговых палат (центров)

включает в себя прежде всего два документа Банка России (прршяты в феврале 1993 г.):

• Временное Положение

«О

клиринговом учреждении»;

• Временное Положение

«О

порядке выдачи лицензий клиринговым учреждениям».

См.

письмо-разъяснение ЦБ

«О

лицензировании деятельности расчетных небанковских кредит-

ных

организаций»

от 26 марта 2004

г.

№

32-Т.