Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

450 Раздел П. Финансовые и управленческие технологии...

4.

По способам получения

окончательного

расчета. По этому критерию выде-

ляют следующие варианты: валовые, или брутто-платежи; чистые, или нетто-

платежи (обычно пишут «брутто-расчеты» и «нетто-расчеты»).

Системы, в которых платежи фиксируются очередными проводками каждой от-

дельной операции и суммируются один за другим, называются системами брутто-

платежей (платежей на валовой основе). Выделяют два основных вида таких систем:

системы, при которых платежи проводятся в режиме реального времени, даже если

необходимые средства могут отсутствовать в момент их осуществления; системы,

при которых платежи могут проводиться только при наличии достаточного количе-

ства средств на расчетном счете.

В системах на валовой основе платежи исполняются не только последовательно, но

и через короткий промежуток времени. Имея в виду последнее обстоятельство, обьино

говорят о «реальном времени», хотя подразумевается, что от исполнения одного плате-

жа до исполнения другого проходит некоторое время, необходимое для их обработки.

Системы, позволяющие проводить взаимозачеты (клиринг) между участниками,

известны как системы нетто-платежей (платежей на чистой основе). Среди них

можно выделить: системы двусторонних нетто-платежей, когда по дебету и кредиту

проводится взаимозачет между парами участников; системы многосторонних нетто-

платежей, когда взаимозачет проводится по всем операциям и со всеми участниками

сразу, что позволяет подвести итоги сводного баланса между ними.

5.

По размерам сумм и срочности

платеэюей.

В этом плане различаются: систе-

мы,

где все платежи проводятся на равных условиях независимо от суммы и срока;

системы переводов крупных и мелких сумм; системы срочных платежей.

За рубежом выбору конкретной модели системы переводов крупных сумм платежей

(СПКСП) придается государственное значение по причине их высокого риска. Посредством

СПКСП (иногда называемой системой оптовых платежей) переводятся крупные по размерам

(средняя сумма одного такого перевода в США —

3

млн долл., в Японии —

33

млн долл.) и

высокоприоритетные платежи, генерируемые рынками межбанковских сделок и сделок кор-

поративных клиентов. Как правило, такие переводы обрабатываются в пределах рабочего

дня. Поскольку крупные платежи требуют большей степени защищенности, надежности и

своевременности, то операционные издержки на их проведение намного (иногда в 15 раз)

выше,

чем в системах розничных платежей.

Хотя проведение крупных срочных платежей считается в основном прерогати-

вой систем на валовой основе, в некоторых странах для этой цели применяются и

системы нетто-платежей (например, в США — CHIPS и Fedwire, в Германии —

EAF и EIFZV). Может использоваться и модель, при которой одна система преду-

сматривает проведение как валовых, так и нетто-платежей (система BOJ-NET Банка

Японии).

Системы переводов мелких сумм обслуживают массовые низкостоимостные

платежи потребителей услуг торговых организаций и предприятий сферы услуг.

6. По

возмоэюности

предоставления кредита. Одни системы предусматривают

автоматическое прекращение платежных операций при временном недостатке

средств на счетах участников, в других возможно предоставление кредита на отно-

сительно короткие сроки.

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 451

Возможны и другие критерии классификации систем межбанковских расчетов и

платежей. Так, оптовые системы можно классифицировать в зависимости от следую-

щих факторов: частоты платежей — на определенные по времени (отсроченные) и по-

стоянные (в режиме реального времени); наступления момента завершения операций —

на системы окончательного расчета только в конце операционного дня и системы рас-

четов в течение всего операционного дня; формы собственности — на государственные,

частные, смешанные; характера используемых счетов — на системы с унифицирован-

ными счетами (когда счета системы платежей на валовой основе соединены с «основ-

ными» счетами кредитных организаций в центральном банке) и раздельными счетами;

масштаба — на внутренние, проводящие операции в пределах одной страны, и между-

народные.

Роль центрального банка в платежной системе

В современных платежных системах центральные банки играют ключевую роль.

Во-первых,

они организуют системы перевода средств, специально разрабатывае-

мые для обеспечения валовых платежей в режиме реального времени по отдельным

межбанковским обязательствам, и управляют ими. Центральные банки непосредст-

венно отвечают за управление кредитными рисками участников системы на двусто-

ронней основе. Во-вторых, непосредственно оказывают услуги по межбанковским

расчетам и платежам, в том числе специализированным расчетно-платежным органи-

зациям, которые в конце каждого определенного цикла подводят окончательные итоги

зачета взаимных требований участников путем перечисления средств на счета в цен-

тральном банке. В-третьих, лицензируют и контролируют деятельность платежных

систем, в том числе устанавливая технологические и экономические критерии доступа

коммерческих банков к тем или иным платежным системам.

В-четвертых,

при необ-

ходимости дают кредиты на завершение расчетов и платежей.

В соответствии с законодательством Банк России занимает особое место в пла-

тежной системе страны: обеспечивает общее руководство платежной системой, соз-

дает для нее методическую и организационную базу, координирует и регулирует

расчетные и платежные отношения в России, устанавливает правила, формы, сроки

и стандарты проведения безналичных платежей, которые обязательны для всех

юридических и физических лиц; является непосредственным участником этой сис-

темы, осуществляя межбанковские платежи через свои подразделения.

В последнее время все большее внимание уделяется такой задаче центральных

банков, как наблюдение за платежными системами. Международные финансовые

институты — прежде всего Комитет по платежным и расчетным системам Банка

международных расчетов (БМР) — трактуют данное понятие как деятельность, на-

целенную преимущественно на содействие надлежащему функционированию пла-

тежных систем и на защиту финансовой системы от «эффектов домино». Конкретно

под названной деятельностью понимают сбор данных, характеризующих состояние

платежных систем, их анализ и принятие на этой основе решений. Решения могут

иметь как оперативный, так и концептуальный, стратегический характер.

В платежных системах может возникать целый ряд рисков. Нарушения в пла-

тежных системах, которые могут произойти в результате реализации таких рисков.

452 Раздел П. Финансовые и управленческие технологии...

могут поставить под угрозу стабильность системы и финансовых рынков. БМР та-

кие платежные системы определил как системно значимые. Известны также выра-

ботанные названным Комитетом БМР следующие ключевые принципы для систем-

но значимых платежных систем.

I. Система должна иметь хорошо проработанную правовую базу во всех соот-

ветствующих юрисдикциях.

II.

Правила и процедуры системы должны давать участникам четкое представле-

ние о ее влиянии на каждый из финансовых рисков, которые они несут в силу уча-

стия в системе.

III.

Система должна иметь четко определенные процедуры управления кредит-

ными рисками и рисками неликвидности, устанавливающие соответствующую от-

ветственность оператора системы и участников и содержащие надлежащие стимулы

для управления этими рисками и их сдерживания.

IV. Система должна обеспечивать быстрый окончательный расчет в день валю-

тирования, предпочтительно в течение дня или как минимум на конец дня.

V. Система, в которой осуществляется многосторонний клиринг, должна как

минимум быть способна обеспечить своевременное завершение ежедневных расче-

тов в случае неспособности участника с крупнейшим отдельным расчетным обяза-

тельством произвести платеж.

VI.

Активы, используемые для платежей, предпочтительно должны быть требо-

ваниями к центральному банку; если используются иные активы, они должны иметь

незначительный или нулевой кредитный риск или риск неликвидности.

VII.

Система должна обеспечивать высокую степень безопасности и операцион-

ной надежности и иметь запасные процедуры для своевременного завершения

обработки данньпс за день.

VIII. Средства осуществления платежей, предлагаемые системой, должны быть

практичными для пользователей и эффективными для экономики.

IX. Система должна иметь объективные и публично объявленные критерии уча-

стия, обеспечивающие справедливый и открытый доступ.

X. Процедуры управления системой должны быть эффективными, подотчетны-

ми и транспарентными.

В дополнение к ним выдвинуты задачи (обязанности) центрального банка по

применению ключевых принципов. Центральный банк должен: четко определить

свои цели в отношении платежных систем и обнародовать свою роль и свою поли-

тику в отношении системно значимых платежных систем; обеспечить соблюдение

ключевых принципов системами, которыми он управляет; вести наблюдение за со-

блюдением ключевых принципов системами, которыми он не управляет, и должен

иметь для этого возможности; сотрудничать с другими центральными банками и

любыми другими соответствующими национальными или иностранными учрежде-

ниями в интересах обеспечении безопасности и эффективности платежных систем

на основе ключевых принципов.

В разных странах роль центральных банков в отношении их национальных пла-

тежных систем определена по-разному. Роль Центрального банка РФ в платежной

системе России уже была показана выше.

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 453

Как следует из изложенного, целями наблюдения за платежными системами яв-

ляются: достижение их стабильного, плавного и эффективного функционирования;

выявление на ранних стадиях нарушений в платежных системах и своевременное их

предотвращение. Банк России пытается реализовать эти цели следующими метода-

ми:

сбор, систематизация и накопление показателей, характеризующих состояние

платежных систем и безналичных платежей; систематический анализ этих показате-

лей как основа для определения ситуаций, складывающихся в платежных системах,

и определение тенденций их развития (мониторинг показателей платежных систем);

прямое воздействие на собственную платежную систему путем установления нор-

мативной базы и тарифов, технических усовершенствований, управления ликвидно-

стью;

влияние на функционирование частных платежных систем путем установле-

ния правил платежей.

Сейчас в Банке России действуют следующие системы: внутрирегиональных

электронных платежей; межрегиональных электронных платежей; межфилиальных

платежей с применением авизо; платежей между учреждениями Банка России, об-

служиваемыми одним ВЦ (нетто-платежи); межрегиональных расчетов по государ-

ственным ценным бумагам; расчетов в пределах одного учреждения Банка России.

Под расчетной (платежной) сетью Банка России понимается совокупность его

подразделений, имеющих самостоятельный баланс, банковский идентификационный

код, осуществляюпщх соответствующие операции в этой системе от своего имени.

Платежная система Банка России является системно значимой для РФ. Другие

платежные системы, действующие в стране, ввиду незначительных объемов плате-

жей каждой из них не являются системно значимыми, однако Банк России ведет их

мониторинг, так как объемы платежей могут возрасти, что приведет к повышению

их значения в распространении системных рисков.

Структура платежной системы России

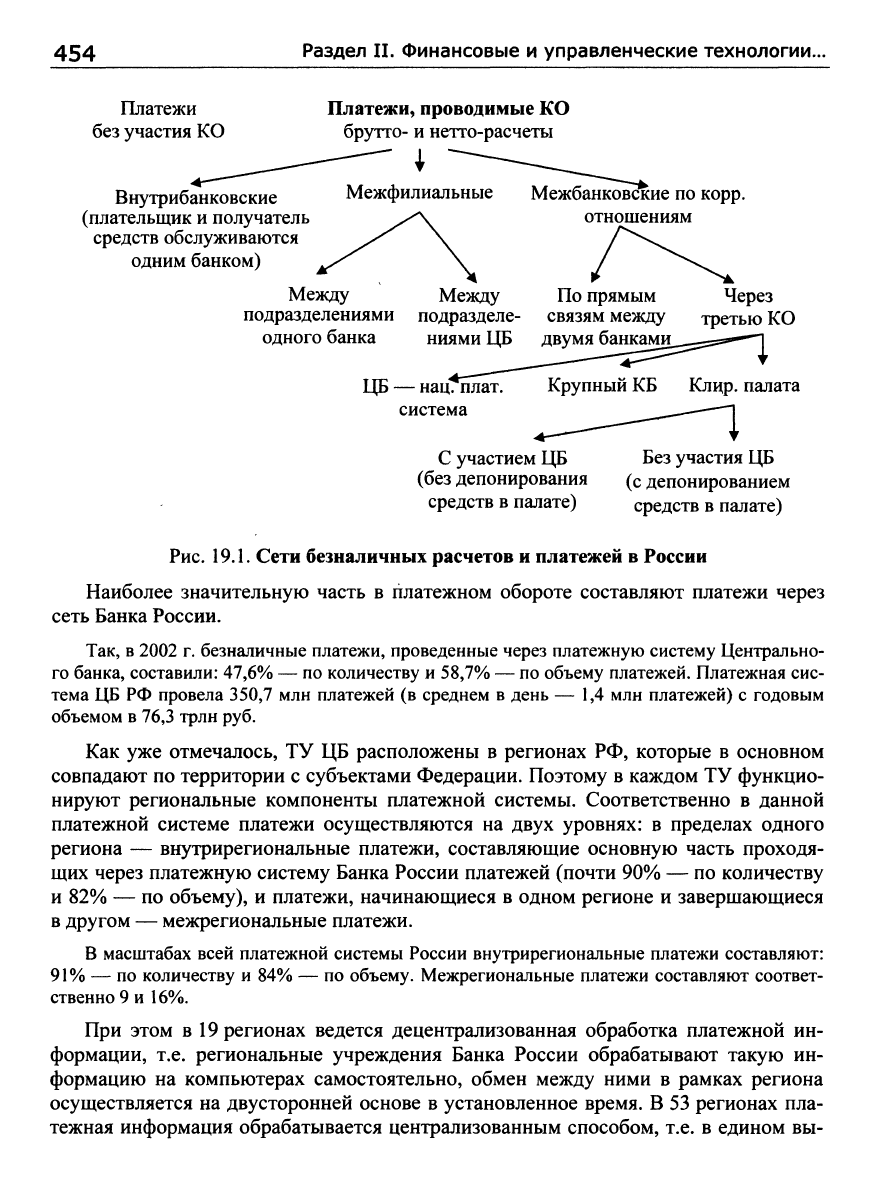

Расчеты и платежи в стране обеспечивают (данные на начало 2002 г.):

1) платежная система (сеть) Банка России, в которую входят: РКЦ в составе ка-

ждого ТУ

ЦБ,

^ один из которых при каждом ТУ — головной (всего 1175 РКЦ);

ОПЕРУ-1,

ОПЕРУ-2 и Центральное операционное управление (ЦОУ) при ЦБ;

2) коммерческие банки и их филиалы (1280 и 3433 соответственно);

3) НКО (43, из них 38 — расчетных НКО);

4) система Федерального казначейства Министерства финансов РФ;

5) сеть почтовой связи (40 тыс. отделений);

6) биржи;

7) депозитарии ^

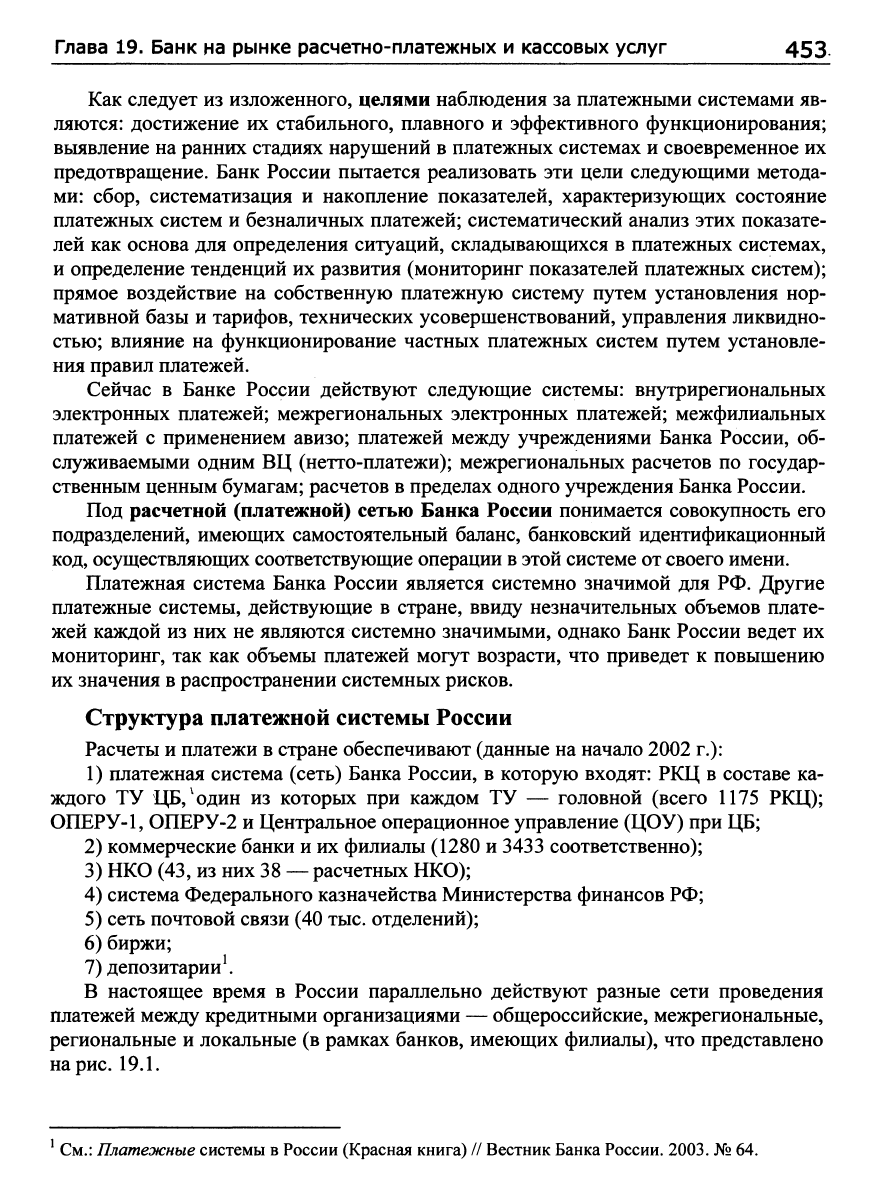

В настоящее время в России параллельно действуют разные сети проведения

платежей между кредитными организациями — общероссийские, межрегиональные,

региональные и локальные (в рамках банков, имеющих филиалы), что представлено

на

рис.

19.1.

^

См.:

Платежные

системы в России (Красная книга) // Вестник Банка

России.

2003.

№ 64.

454

Раздел П. Финансовые и управленческие технологии.

Платежи

без участия КО

Внутрибанковские

(плательщик и получатель

средств обслуживаются

одним банком)

Платежи, проводимые КО

брутто- и нетто-расчеты

Межфилиальные Межбанковские по корр.

отношениям

Между

подразделениями

одного банка

Между

подразделе

ниямиЦБ

По прямым

связям между

двумя банками

Через

третью КО

ЦБ —

нац.

плат,

система

Крупный КБ Клцр. палата

С участием ЦБ

(без депонирования

средств в палате)

Без участия ЦБ

(с депонированием

средств в палате)

Рис.

19.1.

Сети безналичных расчетов и платежей в России

Наиболее значительную часть в платежном обороте составляют платежи через

сеть Банка России.

Так, в 2002 г. безналичные платежи, проведенные через платежную систему Центрально-

го банка, составили:

47,6%

—

по количеству

и

58,7%

— по

объему платежей. Платежная сис-

тема ЦБ РФ провела 350,7 млн платежей (в среднем в день — 1,4 млн платежей) с годовым

объемом в

76,3

трлн руб.

Как уже отмечалось, ТУ ЦБ расположены в регионах РФ, которые в основном

совпадают по территории с субъектами Федерации. Поэтому в каждом ТУ функцио-

нируют региональные компоненты платежной системы. Соответственно в данной

платежной системе платежи осуществляются на двух уровнях: в пределах одного

региона — внутрирегиональные платежи, составляющие основную часть проходя-

щих через платежную систему Банка России платежей (почти 90% — по количеству

и 82% — по объему), и платежи, начинающиеся в одном регионе и завершающиеся

в другом — межрегиональные платежи.

В масштабах всей платежной системы России внутрирегиональные платежи составляют:

91

%

— по количеству и

84%

— по объему. Межрегиональные платежи составляют соответ-

ственно

9 и

16%.

При этом в 19 регионах ведется децентрализованная обработка платежной ин-

формации, т.е. региональные учреждения Банка России обрабатывают такую ин-

формацию на компьютерах самостоятельно, обмен между ними в рамках региона

осуществляется на двусторонней основе в установленное время. В 53 регионах пла-

тежная информация обрабатывается централизованным способом, т.е. в едином вы-

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 455

числительном центре, и платежи проводятся непрерывно в течение дня как индиви-

дуально, так и пакетами. В пяти регионах платежная информация обрабатывается

централизованным способом, но платежи проводятся дискретно в установленные

периоды времени, т.е. несколько раз в течение дня. В Москве и Московской облас-

ти платежная информация обрабатывается централизованно, а платежи проводятся

как в непрерывном режиме, близком к режиму реального времени, так и дискретно в

установленные периоды времени. Региональные компоненты платежной системы

Банка России функционируют по местному времени в 11 часовых поясах.

Для завершения расчетов кредитным организациям, которые заключили соот-

ветствующие договоры с Банком России, в отдельных регионах предоставляются

кредиты овернайт под залог ценных бумаг, находящихся в Национальном депози-

тарном центре.

В платежной системе Банка России используются национальные банковские

идентификационные коды (БИКи) и единые форматы расчетных документов. При

этом платежи ведутся как электронным способом, так и с использованием бумажной

технологии.

Через платежную систему ЦБ с использованием электронной технологии проведено око-

ло

93%

общего количества платежей и

92%

— общего объема платежей (через всю платеж-

ную систему России

—

соответственно

72,3

и 84%).

Если в межбанковских расчетах преобладают электронные платежи, то в систе-

мах расчетов между клиентами одного подразделения кредитной организации зна-

чительную долю составляют платежи с использованием бумажной технологии.

19.4. Платежи наличными. Операции с наличностью

Платежи наличными независимо от их доли в общем объеме платежей остаются

логически первой, исходной, наиболее простой и нередко незаменимой формой пла-

тежей. Для их осуществления необходимо наличное денежное обращение, а следо-

вательно, государственная организация такого обращения в широком смысле слова.

Базовый документ, в котором выражен такой подход к работе банков и иных пред-

приятий, организаций и учреждений с наличными деньгами, — это Положение Бан-

ка России «О правилах организации наличного денежного обращения на террито-

рии РФ» от 5 января 1998 г. № 14-П.

Прием наличных денег от клиентов

В соответствии с Положением № 14 любые организации, предприятия, учрежде-

ния на договорных условиях хранят свои свободные деньги в банках на соответст-

вующих счетах. Это требование распространяется как на безналичные, так и на на-

личные деньги, поступившие в кассы предприятий, организаций, учреждений (кро-

ме суммы лимита наличных, которую они вправе держать в своих кассах) ^ Юриди-

ческие лица могут вносить наличные деньги только на свои расчетные (текущие)

См.

также не распространяющийся на кредитные организации «Порядок ведения кассовых опе-

раций в РФ», утвержденный Банком России (письмо ЦБ от 4 октября 1993 г. № 18).

456 Раздел П. Финансовые и управленческие технологии...

счета. Это означает, что банк обязан р должен быть готов принять всю наличность,

которую клиент должен или хочет внести на свой счет в банке. Имеется в виду, в

частности, что для кассового обслуживания клиентов, а также для выполнения опе-

раций с наличными деньгами и другими ценностями банк в занимаемом им здании

должен создать кассовый узел, оборудованный надлежащим образом (см. приложе-

ние

1

«Требования к помещениям кредитных организаций для совершения операций

с ценностями и программно-техническим комплексам» к Положению ЦБ «О поряд-

ке ведения кассовых операций в кредитных организациях на территории РФ» от

9 октября 2002 г. № 199-П).

Денежную наличность клиенты — юридические лица (или их обособленные

подразделения) сдают в кассы банков либо непосредственно, либо с помощью по-

средников, в роли которых могут выступать или предприятия почтовой связи, или

инкассаторские службы самих банков (если таковые имеются), или специализиро-

ванные инкассаторские службы.

Инкассация денежной выручки клиентов (особенно торговых организаций) и

иных ценностей может быть привлекательным самостоятельным направлением дея-

тельности банка. Банк, заинтересовавшийся этим бизнесом, должен для себя ре-

шить, какой организационный вариант в его конкретных обстоятельствах предпоч-

тительнее: создавать ли в составе банка инкассаторское подразделение или учредить

специализированную инкассаторскую фирму в качестве своей дочерней НКО.

Банк по согласованию с руководителями клиентов — юридических лиц устанав-

ливает для каждого из них порядок и cpoifH сдачи наличности исходя из необходи-

мости ускорения оборачиваемости денег и своевременного поступления их в кассы.

Указанные сроки должны составлять, как правило, не более суток с момента посту-

пления денег в кассы клиентов.

Касса банка может принять от клиента наличные и в качестве комиссионной

платы за некоторые свои услуги (например, за выдачу чековой книжки, за отдель-

ные кассовые операции с наличностью).

Банк не вправе принимать в свою кассу от юридипческих лиц наличные деньги

для зачисления их на счета третьих лиц.

От клиентов — физических лиц наличные принимаются по приходным ордерам

во вклады, а также при возврате ими полученньгх ранее кредитов (если физическое

лицо не воспользуется для этого безналичным перечислением средств), продаже им

ценных бумаг, по извещениям и квитанциям — в уплату налогов, страховых и дру-

гих сборов, коммунальных платежей.

Наличные могут быть приняты также от любого физического лица, не имеющего

счета в данном банке, желающего в безналичном порядке перевести деньги в пользу

юридического лица в этот же или в другой банк (см. документ Банка России опера-

тивного характера — «О переводе денежных средств по поручению физических лиц

без открытия банковских счетов» от 23 ноября 1998 г. № 327-Т). Такие денежные

переводы вправе принимать и дополнительные офисы банков (филиалов банков).

Также без открытия банковского счета в российском уполномоченном банке фи-

зическое лицо — резидент может перевести из РФ рубли или валюту в заграничные

банки в сумме, не превышающей в эквиваленте 5000 долл. США в течение одного

операционного дня (см. Указание ЦБ от 30 марта 2004 г. № 1412-У).

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 457

Как уже отмечено, юридические лица обязаны сдавать в банки все наличные день-

ги сверх установленных лимитов остатка наличных денег в кассах; сверх указанных

лимитов они могут хранить в своих кассах наличные только для вьщачи в установлен-

ные сроки заработной платы, выплат социального характера и стипендий, но не свьппе

трех рабочих дней (в районах Крайнего Севера и приравненных к ним местностях — до

пяти дней), включая день получения денег в банке. По истечении указанного срока не

использованные по назначению суммы наличных сдаются в банк.

Юридические лица по согласованию с обслуживающими их банками могут рас-

ходовать поступающую в их кассы денежную вьфучку на цели, предусмотренные в

федеральных законах и иных правовых актах, включая нормативные акты ЦБ.

Выдача клиентам наличных денег

Юридические лица могут получать наличные в банках, в которых открыты их

счета, на целрС, установленные в федеральных законах, иньгх правовых актах, в том

числе нормативных актах ЦБ.

В Положении № 14 предусматривается, что указанным лицам наличные рубли

выдаются по денежным чекам в согласованные сроки:

• на заработную плату (в том числе для расчетов с увольняемыми работника-

ми и уходящими в отпуск, а также в некоторых других случаях, предусмотренных в

законах и иных правовых актах, — независимо от установленных сроков выплаты

заработной платы); если банк выдает клиенту свои деньги, в том числе на выплату

заработной платы, то соответствующая сумма сначала должна быть в безналичном

порядке зачислена на расчетный (текущий) счет клиента (см. подп. 2.1.1 Положения

Банка России «О порядке предоставления (размещения) кредитными организациями

денежных средств и их возврата (погашения)» от

31

августа 1998 г. № 54-П);

• на выплаты социального характера;

• на стипендии.

Кроме того, банки могут и должны выдавать наличные деньги клиентам —

юридическим лицам с их счетов на: командировочные расходы (см. документ ЦБ

«Об оплате командировочных расходов» от 20 июля 1999 г. № 278-Т); текущие хо-

зяйственные нужды.

Клиентам — физическим лицам наличные рубли могут или должны вьщаваться

через кассы банков: при частичном или полном изъятии ими своих вкладов и/или

начисленных на вклады сумм процентов; при покупке у них ценных бумаг; при вы-

даче им кредитов (альтернативный вариант — зачисление в безналичном порядке

соответствующей суммы на счет физического лица в банке); при совершении об-

менных и разменных кассовых операций; в других случаях, предусмотренных в за-

коне или иных нормативных правовых актах.

Наличные вьщаются, как правило, за счет текущих поступлений наличности в

кассы банков. Если таких поступлений недостаточно для удовлетворения потребно-

стей клиентов, то банки должны подкреплять свои операционные кассы в установ-

ленном порядке, т.е. покупать наличность в РКЦ Банка России. Этот процесс, рас-

сматриваемый также в § 17.1 учебника, регламентируется:

• Положением «О порядке ведения кассовых операций в кредитных организациях на

территории

РФ» от 9

октября

2002

г.

№ 199-П

(см.

прежде

всего раздел 5 данного

Положения);

458 Раздел П. Финансовые и управленческие технологии...

• документом «О порядке выдачи наличных денег кредитным организациям» от 19 ав-

густа 1998 г. № 176-Т.

Для обеспечения своевременной выдачи коммерческими банками наличных де-

нег со счетов юридических и физических лиц ТУ Банка России или по их поруче-

нию РКЦ в соответствии с Положением ЦБ № 199 устанавливают для каждого банка

и их филиалов суммы минимально допустимых остатков наличных в операционных

кассах на конец дня и контролируют их соблюдение.

Принимая или выдавая наличные деньги, работники банков должны помнить, что

норматив (предельный размер) суммы наличных, которую юридическое лицо в Рос-

сии может использовать в одном акте платежа другому юридическому лицу, распро-

страняется и на банки. В соответствии с Указанием Банка России от 14 ноября 2001 г.

№ 1050-У этот норматив для большинства организаций составляет 60 тыс. руб.

19.5.

Открытие банковских счетов

Любые операции для клиента банк может проводить только при условии, что дан-

ный клиент открыл у него необходимые счета и держит на них достаточные в целом

суммы денег. Банковский счет клиента в самом общем его понимании — это внут-

ренний документ банка в форме книги (страницы книги), где работники его бухгалте-

рии фиксируют реальное перемещение денег (наличных и безналичных) — проходя-

щие через данный банк денежные поступления и расходы клиента в результате со-

вершения им (или по его расггоряжению банком) определенных категорий сделок.

Обязаны ли юридические лица держать деньги в банке

На этот вопрос во всех действующих нормативных документах (не законах) да-

ется категорически утвердительный ответ. Так, в п. 2.1 и 2.2 Положения ЦБ № 14 «О

правилах организации наличного денежного обращения на территории РФ» конста-

тируется как непреложное требование, что любые организации, предприятия, учре-

ждения хранят свои свободные деньги в банках на банковских счетах на договорных

условиях, сдают поступающие в их кассы наличные в банки для зачисления на соот-

ветствующие счета. Между тем здесь не все так просто.

Обязанность юридического лица хранить деньги на расчетном счете в банке ранее осно-

вывалась на ст. 391, 392 ГК РСФСР (от 1964 г.), в первой из которых указывалось, что орга-

низации в соответствии с законом хранят свои денежные средства в кредитных учреждениях,

а во второй конкретизировалось, что эти средства должны храниться на их расчетных сче-

тах. С упразднением СССР ГК РСФСР продолжал действовать.

14 июня 1992 г. был издан Указ Президента РФ «О дополнительных мерах по ограниче-

нию налично-денежного обращения» № 622, где среди прочего устанавливалось, что «впредь

до нормализации денежного обращения и ликвидации напряженности с денежной налично-

стью» предприятия, организации и учреждения независимо от их организационно-правовой

формы обязаны хранить свои деньги в учреждениях банков.

С 3 августа 1992 г. на территории РФ вступили в действие Основы гражданского законо-

дательства Союза ССР и республик. В ч. 1 ст. 109 Основ императивно устанавливалось:

«Банки принимают и хранят на счетах денежные средства клиентов... Юридические лица

обязаны хранить свободные денежные средства в банках». В ч. 1 ст. ПО Основ, регулиро-

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 459

вавшей договор банковского счета, указывалось, что по такому договору «банк обязуется

хранить денежные средства на счете клиента...». 22 сентября 1993 г. Совет директоров ЦБ РФ

утвердил «Порядок ведения кассовых операций в РФ», где в п.

1

также устанавливалось, что

все юридические лица «обязаны хранить свободные денежные средства в учреждениях бан-

ков».

Таким образом, обязанность хранить деньги именно на банковском счете определенно

следовала только из Основ, поскольку названные Указ и Порядок ведения кассовых операций

обязывали «хранить деньги в банке», что не тождественно их хранению на банковском счете.

Итак, с августа 1992 г. обязанность всех юридических лиц хранить деньги в банках имела

законодательное обоснование и сохранялась до 1 марта 1996 г., т.е. до введения в действие

части П Гражданского кодекса РФ (с этого момента раздел «Обязательственное право» Ос-

нов,

включая ст. 109 и 110, утратил силу).

Что касается ГК РФ, то в нем нет нормы, обязывающей юридическое лицо непременно

хранить деньги как в банке вообще, так и на банковском счете в частности. И среди обязан-

ностей банка по договору банковского счета не указана обязанность хранить средства клиен-

та. Такая обязанность банка может существовать (см. ч. 2 ст. 859 ГК) лишь в отношении не-

коего минимального размера и только в том случае, если обязанность клиента сохранять ми-

нимальный размер средств на своем банковском счете предусмотрена в банковских правилах

или договоре.

Таким образом:

1) юридические лица вправе хранить свои деньги в банке, но для этого совсем не обяза-

тельно хранить их на банковском счете. В ст. 921, 922 ГК установлены правила хранения

наличных денег и иных ценностей в банке по договору хранения, в том числе с использова-

нием индивидуального сейфа, причем банк не вправе пользоваться этими ценностями, если

иное не установлено в договоре хранения (ст. 892 ГК);

2) с марта 1996 г. юридические лица свободны в выборе приемлемого для них способа

хранения наличных денег (за исключением предприятий-недоимщиков в смысле Указа Пре-

зидента РФ от 18 августа 1996 г. № 1212). Они могут хранить деньги в кассе предприятия

либо передавать их на хранение в банк с использованием или без использования банковского

сейфа;

3) не может лимитироваться остаток наличных денег в кассе юридического лица (по-

скольку такая возможность не предусмотрена ни в одном законе). Также не могут создавать-

ся какие-либо препятствия юридическому лицу при снятии наличных денег в любом размере

с банковского счета (иное может бьггь предусмотрено в договоре банковского счета), если

они снимаются 6 целью хранения денег в кассе юридического лица либо в самом банке, но

уже на основании хранения наличных денег.

Однако все вышеизложенное не

затрагивает правил совершения расчетных

и

платеоюных

операций

любого рода. Платежи между юридическими лицами в соответствии со ст. 861 ГК

должны проводиться в безналичном порядке, если иное не установлено в законе. Следова-

тельно, если иное не предусмотрено в законе, то юридическое лицо, хранящее деньги в кассе

или в банке в виде наличных и желающее провести платежную операцию, должно внести

необходимую сумму наличных на свой банковский счет и дать банку соответствующее пору-

чение.

Получается достаточно сложная правовая коллизия. Подзаконные акты требуют того, что

не предусмотрено в законе. Выход из этой ситуации стандартный: либо законодатель должен

внести в какой-либо закон прямую запись о том, что все предприятия, организации, учрежде-

ния обязаны держать свои свободные деньги на банковских счетах (как и сейчас, за исключе-

нием некоторой лимитируемой суммы), либо кто-то должен инициировать судебное йризна-

ние незаконности указанных ведомственных нормативных актов. Кроме того, важно учесть

неадекватность применения к рассматриваемому явлению термина «хранение», поскольку