Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

460 Раздел П. Финансовые и управленческие технологии...

очевидно, что деньги клиента на банковских счетах не «хранятся» (не лежат, как в хранили-

ще),

а активно используются

банком.

Но

это только одна, юридическая, сторона вопроса.

Другая его сторона состоит в том, что

предприятия,

организации,

учреждения

сами

должны быть заинтересованы

в

том,

чтобы дерэюать

свои

деньги

на

счетах

в

банках

(здесь не имеются в виду незаконно, преступно полученные деньги или деньги, которые их

хозяин собирается использовать в обход законных способов). Причин тому по крайней мере

две.

Во-первых, платежи между юридическими

лицами,

а также

платежи

с

участием граждан-

предпринимателей по закону все равно должны вестись в основном в безналичном порядке

(исключение

из

этого правила может быть установлено только

в

законе),

для

чего

участникам

платежей должны быть открыты счета в банках. Абстрактно можно представить себе такую

картину, чтобы предприятие, у которого десятки, сотни или даже тысячи контрагентов, под

каждый отдельный платеж открывало новый счет и вносило на него необходимую сумму

наличных денег из своей кассы или из сейфа, арендуемого в банке, но такая абстракция была

бы абсолютно нежизненной. Во-вторых, за деньги на счете их хозяин будет получать от бан-

ка

проценты,

что

тоже немаловажно.

Документы, необходимые для открытия счета

Учредительные документы различных юридических лиц, могущих стать клиен-

тами банка, подтверждают их правовой статус и представляются ими в числе доку-

ментов, необходимых для открытия в банке расчетных, текущих и иных счетов.

В комплект таких документов обычно входят: 1) заявление на открытие счета;

2) свидетельство о государственной регистрации (копия, заверенная нотариально

или регистрирующим органом); 3) копия учредительного документа (документов),

заверенная нотариально или органЬм, зарегистрировавшим его, или органом, издав-

шим (утвердившим) учредительный документ, вышестоящей организацией. В слу-

чае представления в банк подлинного экземпляра учредительного документа его не

нужно заверять; 4) справка из органов статистики о присвоении кодов ОКПО^ и

классификационных признаков; 5) подлинник документа, подтверждающего поста-

новку на учет в налоговом органе (для открытия расчетного или текущего счета),

или справки, удостоверяющей факт уведомления налогового органа о намерении

открыть в банке другие (кроме расчетного и текущего) счета; 6) адресованные банку

подлинники документов, подтверждающих регистрацию в качестве плательщика

взносов в Пенсионном фонде РФ и других внебюджетных фондах; 7) карточка с об-

разцами подписей (первая и вторая подписи) и оттиска печати в двух экземплярах,

один из которых должен быть заверен нотариально или иным образом (см. Указание

ЦБ от 21 июня 2003 г. № 1297-У); 8) документ, подтверждающий полномочия

должностных лиц распоряжаться счетом.

19.6.

Счета юридических лиц: виды и назначение

Согласно Закону «О банках и банковской деятельности» клиенты вправе откры-

вать необходимое им количество расчетных и иных счетов в неограниченном числе

банков (кредитных организаций).

Общероссийский классификатор предприятий

и

организаций.

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 461

Банковский счет — это общее понятие, означающее общее техническое сред-

ство любых форм сотрудничества клиента и банка. Другими словами, «банковский

счет» без дальнейших определений — это не отдельный, не самостоятельный, не

особый счет; т.е. банковский счет вообще — это то же самое, что, например, дерево

вообще. Реально могут существовать только такие конкретные виды банковского

счета, как расчетный счет, вкладной (депозитный) счет, ссудный счет и др. Соответ-

ственно нет и особого «договора банковского счета», но должны быть конкретные

договоры об открытии и ведении расчетного счета, депозитного счета и т.д.

Расчетные счета

1.

Открываются юридическим лицам — резидентам, являющимся коммерчески-

ми организациями, а также гражданам — индивидуальным предпринимателям, дей-

ствующим без образования юридического лица.

2.

Предназначаются и используются для: зачисления на них выручки от реализа-

ции продукции (работ, услуг), доходов от внереализационных операций, сумм полу-

ченных кредитов и иных поступлений; расчетов с поставщиками, бюджетами (упла-

та налогов и приравненных к ним средств), с рабочими и служащими (выплата зара-

ботной платы и другие выплаты, включаемые в фонд потребления), с банками (по-

гашение полученных кредитов и уплата процентов за кредиты); платежей по реше-

ниям судов и других органов, имеющих право принимать решения о взыскании

средств со счетов юридических лиц в бесспорном порядке, и др.

Субрасчетные счета

1.

Открываются филиалам (отделениям) и представительствам коммерческих ор-

ганизаций — юридотеских лиц на имя самих этих организаций и по их ходатайству.

2.

Предназначаются главным образом для: аккумуляции на них денежной вы-

ручки филиалов (отделений) и представительств для последующего перечисления

накопленных сумм на расчетный счет головной конторы организации; расчетов с

поставщиками и покупателями за товарно-материальные ценности и оказанные

услуги. Выдача наличных денег с субрасчетных счетов, в том числе и на заработ-

ную плату, как правило, не предусматривается. Конкретный перечень операций,

которые структурное подразделение юридического лица может проводить по суб-

расчетному счету, устанавливает это юридическое лицо на основе требований за-

конодательства.

3.

Учитываются на тех же балансовых счетах, что и расчетные (в зависимости от

организационно-правовой формы юридического лица). На карточке с образцами

подписей и оттиска печати делается отметка «Субрасчетный счет».

Обособленному структурному подразделению коммерческой организации (фи-

лиалу, отделению), состоящему на отдельном балансе, по ходатайству этой организа-

ции может быть открыг самостоятельный расчетный счет в обслуживающем банке.

Временные расчетные счета

1.

Открываются строящемуся предприятию, которое частично введено в экс-

плуатацию (пусковой комплекс, очередь, этап и т.п.).

462 Раздел П. Финансовые и управленческие технологии...

2.

Открываются учредителям коммерческих организаций — для зачисления пер-

воначальных взносов в уставный капитал, а также унитарному казенному предпри-

ятию — для зачисления всего объема его уставного капитала.

Временные расчетные счета учитываются (в зависимости от организационно-

правовой формы юридического лица) на тех же балансовых счетах, что и расчетные.

На карточке с образцами подписей и оттиска печати делается отметка «Временный

расчетный счет».

Текущие счета

1.

Открываются юридическим лицам — резидентам РФ, являющимся некоммер-

ческими организациями.

2.

Предназначены для расчетов данных организаций в соответствии с целями

деятельности, предусмотренными в их учредительных документах, а также в случа-

ях, предусмотренных в законодательстве, т.е. используются для: зачисления выруч-

ки от реализации продукции (работ, услуг), сумм полученных кредитов и иных по-

ступлений; расчетов с поставщиками и кредиторами, бюджетами, персоналом; пла-

тежей по решениям судов и других органов, имеющи^с право принимать решения о

взыскании средств со счетов юридических лиц в бесспорном порядке, и др.

Текущие счета могут открываться филиалам (отделениям) и представительствам

юридических лиц. Для этого соответствующее юридическое лицо должно предста-

вить ходатайство, в котором указывает характер операций, которые предполагается

совершать по счету.

По текущим счетам могут проводиться операции, связанные с оплатой труда,

осуществлением административно-хозяйственных расходов и т.п.

Существуют также бюджетные счета и текущие счета для внебюжетных

фондов, к ним относятся: бюджетные счета органов Федерального казначейства;

бюджетные счета для распорядителей бюджетных средств; бюджетные счета для

учета средств бюджетов субъектов РФ и местных бюджетов; текущие счета для уче-

та внебюджетных средств.

19.7.

Договор банковского счета

Банк заключает договор банковского счета с клиентом, обратившимся с таким

предложением, на условиях, объявленных банком для счетов данного вида. Условия

эти должны соответствовать требованиям законов и банковским правилам.

По договору банковского счета (как в рублях, так и в валюте) банк обязуется

принимать и зачислять на открытый клиенту счет деньги, поступающие в его поль-

зу, а также выполнять распоряжения клиента о перечислении и выдаче соответст-

вующих сумм со счета и проведении других операций по счету; он может использо-

вать имеющиеся на счете деньги, одновременно гарантируя клиенту возможность

беспрепятственно распоряжаться находящимися на счете средствами, но не вправе

определять и контролировать направления использования клиентом денег, находя-

щихся на его счете, устанавливать другие не предусмотренные в законе или догово-

ре ограничения его права распоряжаться своими средствами по собственному ус-

мотрению (за исключением распоряжения счетами бюджетов различных уровней,

режимы для которых установлены в отдельных нормативных актах).

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 463

На практике используются типовые формы договоров банковского счета, обыч-

но содержащие основные требования к договорам такого рода. Банк по согласова-

нию с клиентом может дополнять условия или иначе изменять типовой договор.

Кроме того, стороны обычно заключают (в письменной форме) дополнительные со-

глашения, рассматриваемые в качестве неотъемлемых частей основного договора.

Типичный договор банковского счета обычно имеет такую структуру (основные

части):

1. Преамбула; II. Порядок открытия и ведения счета; III. Права и обязанности

банка; IV. Права и обязанности клиента; V. Дополнительные условия (дополнитель-

ные соглашения).

Выписки из счета выдаются (в сроки, указанные в договоре) только самому

клиенту в лице руководителя и главного бухгалтера, подписи которых удостоверены

в карточке с образцами подписей и оттиска печати, а также его представителю по

доверенности (если иное не предусмотрено в законе).

Договор подписывается сторонами после получения банком всех необходимых

для открытия счета документов и вступает в силу с даты его подписания (если в са-

мом договоре не установлен иной срок). Правильность оформления пакета докумен-

тов,

представленных клиентом, банк проверяет на основании норм законодательства

и требований Центрального банка.

Счет клиенту открывается на основании разрешительной надписи руководителя

банка на заявлении клиента.

Документы, которые необходимо представить в банк для открытия счета, были

названы ранее. Все они помещаются в «Юридическое дело клиента» р хранятся в

металлических шкафах в охраняемом помещении. Исключение из этого правила со-

ставляет карточка с образцами подписей и оттиска печати, которая хранится в спе-

циальной картотеке у специалиста банка, ведущего счет клиента.

Если для ведения счетов в банке используется автоматизированная система, то в

базу данных такой системы помещают предусмотренные для этого случая электрон-

ные копии документов.

Договор банковского счета (за исключением бюджетных счетов):

• заключается, как правило, сроком на один год с момента вступления в силу,

и автоматически пролонгируется на следующий срок, если по истечении срока его

действия ни одна из сторон не заявила о его расторжении;

• может быть расторгнут

тю

заявлению клиента в любое время, а по требова-

нию банка — в судебном порядке в случаях: когда сумма на счете окажется ниже

минимального размера, предусмотренного в банковских правилах или договоре, и

она не восстановлена в течение месяца со дня письменного предупреждения банка

об этом; при отсутствии операций по счету клиента в течение года, если иное не

предусмотрено в договоре.

Банк по согласованию с клиентом устанавливает минимальный размер остатка

средств на счете (за исключением бюджетных счетов), а также определяет срок, по

истечении которого в случае отсутствия операций по счету банк может потребовать

в судебном порядке расторгнуть договор банковского счета. Основаниями для пре-

кращения действия договора банковского счета могут служить также общие условия

прекращения обязательств, предусмотренные в гл. 26 ГК РФ.

464 Раздел П. Финансовые и управленческие технологии...

Расторжение договора банковского счета является основанием закрытия счета

клиента.

В случаях несвоевременного зачисления на счет клиента поступивших в его адрес

денет

либо их необоснованного списания банком со счета, а также невыполнения ука-

заний клиента о перечислении или вьщаче средств с его счета банк обязан уплатить на

эту сумму проценты в размере существующей в месте нахождения клиента на день

исполнения денежного обязательства ставки банковского процента (или его соответ-

ствующей части) за каждый день просрочки, если иное не установлено в законе или

договоре. Размер ответственности банка за нарушение им своих обязательств уста-

навливается по соглашению сторон.

Договор банковского счета может быть расторгнут и банк закрывает счет юриди-

ческого лица по требованию клиента — в любое время, а по своей инициативе — на

основании соответствующего судебного решения.

При обращении в суд с иском о расторжении договора банковского счета банк

как истец платит государственную пошлину, составляющую 20 МРОТ.

Остаток средств на закрываемом счете выдается клиенту или его правопреемни-

ку либо по его указанию перечисляется на другой счет (в другой банк) не позднее

семи дней после получения соответствующего письменного'заявления клиента. В

случае отсутствия правопреемника указанный остаток после решения суда в соот-

ветствии с действующими правилами зачисляется на соответствующий лицевой счет

счета «Прочие дебиторы и кредиторы».

19.8.

Технологии расчетно-платежного

обслуживания клиентов

Операции по счетам клиентов в стандартном случае выполняют: операционный

(бухгалтерский) работник (операционист); кассир — при выполнении операций с

наличными деньгами.

Инструменты безналичных платежей

и правила их применения

Все расчетно-платежные операции в РФ проводятся по единым правилам, уста-

навливаемым в законодательстве (ГК РФ) и нормативных актах, издаваемых глав-

ным образом Банком России. К последним следует отнести прежде всего положения

«О безналичных расчетах в РФ» от 3 октября 2002 г. № 2-П (части общая и I), «О

порядке осуществления безналичных расчетов физическими лицами в РФ» от 1 ап-

реля 2903 г. № 222-П и Положение «О порядке ведения кассовых операций в кре-

дитных организациях на территории РФ» от 9 октября 2002 г. № 199.

Названные документы допускают проведение безналичных платежей в следую-

щих формах: 1) платежными поручениями; 2) чеками; 3) аккредитивами; 4) по ин-

кассо. Клиенты могут выбирать любую из допустимых форм безналичных платежей

исходя из собственных интересов. Банк не вправе препятствовать осуществлению

расчетов и платежей в формах, предусмотренных в договорах контрагентов. Плате-

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 465

жи проводятся при наличии на счетах клиентов-плательщиков собственных средств,

если иное не оговорено между банком и владельцем счета.

Поскольку безналичные платежи не предполагают использование наличных де-

нег, то проводить их можно только с помощью специальных расчетных докумен-

тов,

известных как инструменты безналичных платежей (безналичного оборота).

При этом под расчетным (платежным) документом понимается оформленное

надлежащим образом (в виде документа на бумаге или электронного документа):

распоряжение плательщика (клиента или банка) о списании денег со своего счета и

их перечислении на счет получателя средств; распоряжение получателя средств

(взыскателя) о списании денег со счета-плательщика и их перечислении на счет, ука-

занный получателем средств (взыскателем).

Законы и документы Банка России допускают проведение безналичных плате-

жей с использованием следующих инструментов (расчетных документов): 1) пла-

тежного поручения; 2) аккредитива; 3) чека; 4) платежного требования; 5) инкассо-

вого поручения. Таким образом, форм проведения безналичных банковских плате-

жей начисляется четыре, тогда как соответствующих инструментов — пять. Разница

возникает в связи с тем, что форма платежей «по инкассо» реализуется с помощью

двух инструментов — платежного требования и инкассового поручения.

Платежное поручение (распоряжение о банковском переводе) — поручение

клиента обслуживающему банку перечислить (списать) определенную сумму с его

счета и зачислить ее на счет получателя в оплату товаров (выполненных работ, ока-

занных услуг), в том числе в порядке предварительной оплаты либо в счет выполне-

ния его иных финансовых обязательств (например, перед бюджетом).

Платежные поручения являются основным инструментом, обеспечивая в структуре без-

наличных

платежей:

77%

— по

количеству

и

более

90%

— по

их объему (данные

2002

г.).

Информация, которая должна быть указана в платежном поручении, как и лю-

бом другом расчетном документе (реквизиты платежного документа), строго регла-

ментирована. Ответственное лицо клиента самостоятельно заполняет платежное

поручение, подписывает его у должностных лиц, имеющих право подписывать та-

кие документы, заверяет оттиском печати и представляет в банк операционисту, ве-

дущему расчетный счет данного клиента. Банк принимает платежное поручение не-

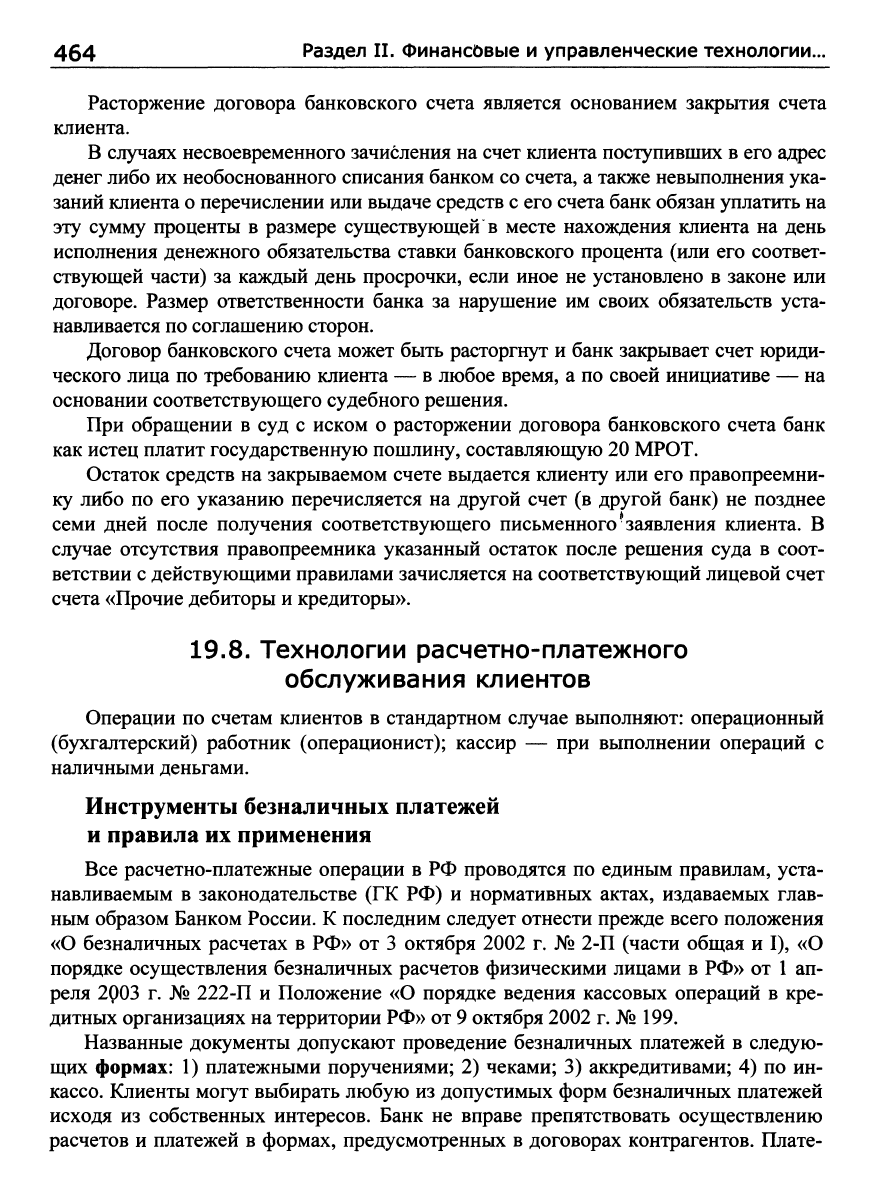

зависимо от наличия денег на счете плательщика. Технология расчетов платежными

поручениями представлена на

рис.

19.2.

Первый экземпляр надлежаще оформленного платежного поручения использу-

ется для списания средств со счета клиента; второй экземпляр либо предназнача-

ется банку-получателю, если перечисляемая сумма должна быть зачислена на счет

в другом банке, либо используется как мемориальный ордер для зачисления денег

на нужный счет, если счет получателя также ведется в данном банке; третий эк-

земпляр предназначен получателю платежа; четвертый, заверенный оттиском пе-

чати и подписью специалиста банка, удостоверяющими прием поручения, возвра-

щается клиенту.

На всех экземплярах платежного поручения операционист проставляет дату и свою

подпись, а кроме того на первом экземпляре (а также на втором, когда поручение слу-

жит мемориальным ордером) указьгоает остаток средств на счете клиента после совер-

466

Раздел П. Финансовые и управленческие технологии.

шения операции. Сумма порз^ения записывается в лицевой счет клиента и операцион-

ный дневник. Если сумма подлежит зачислению на счет в том же банке, то в дневник

записывается сумма, списанная с одного счета, и отдельной строкой — сумма, зачис-

ленная на другой счет. Три экземпляра поручения (или два, если счета плательпдика и

получателя ведутся в одном банке) направляются в составе отчета в бухгалтерию банка.

Платежные поручения применяются и при финансовых платежах, к которым от-

носятся: платежи страховым органам; перечисление средств в благотворительные

фонды; перечисление средств дочерним предприятиям; уплата налогов; уплата пае-

вых взносов, перечисление денег в пенсионный и другие внебюджетные фонды; вы-

плата дивидендов юридическим лицам и др.

Поставщик-получатель

7 '

^

^

i

5|

Банк поставщика

4

1

2

РКЦ

4

^

W

..^

Покупатель-ила 1 ел ьщик

г J

5t 6

3^

г

Банк покупателя

Рис.

19.2. Расчеты платежными поручениями

1 — договор поставки товаров (выполнения работ, оказания услуг); 2 — поставка товаров, выпол-

нение работ, оказание услуги (пересылка счета-фактуры); 3 — платежное поручение покупателя-

плательщика; 4 — списание средств с расчетного счета плательщика; 5 — кредитовое авизо о пе-

речислении средств; 6 — выписка из расчетного счета плательщика о списании суммы;

7 — выписка из расчетного счета получателя о поступлении средств

Платежное поручение действительно в течение десяти дней со дня выписки

(день выписки в расчет не принимается).

Применение платежных поручений в расчетах наиболее полно отвечает интере-

сам плательщика, так как он оплачивает счет после того, как проверит выполнение

продавцом (получателем денег) условий договора поставки.

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чеко-

дателя банку заплатить указанную в нем сумму предъявителю чека (чекодержателю).

Для безналичных платежей могут применяться чеки, вьшускаемые банками. Такие

чеки могут использоваться: клиентами данного банка (на основании договоров банка

с клиентами); в межбанковских расчетах и платежах в рамках корреспондентских от-

ношений (на основании договоров банка с клиентами и межбанковских соглашений).

Чеки банков не применяются для расчетов и платежей через подразделения расчетной

сети Банка

России.

Технология платежей чеками представлена на

рис.

19.3.

Чек должен содержать все обязательные реквизиты, предусмотренные в ГК РФ,

а также может содержать дополнительные реквизиты, определяемые спецификой

банковской деятельности и налоговым законодательством. Форму чека банк опреде-

ляет самостоятельно.

Основные правила работы с чеками: в качестве плательщика по чеку может

быть указан только банк, где чекодатель имеет средства, которыми он вправе распо-

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг

467

ряжаться путем выставления чеков; не допускается отзыв чека до истечения срока,

в течение которого он может быть предъявлен к оплате; выдача чека не погашает

денежное обязательство, во исполнение которого он выдан; чек оплачивается за счет

средств чекодателя; чек подлежит оплате при условии предъявления его к оплате в

срок, установленный в законе; плательщик обязан удостовериться всеми доступны-

ми способами в подлинности чека, а также в том, что предъявитель чека является

уполномоченным на то лицом; лицо, оплатившее чек, вправе потребовать, чтобы чек

ему передали с распиской в получении платежа; предъявление чека на инкассо в

банк, обслуживающий чекодержателя, считается предъявлением чека к платежу;

средства по инкассированному чеку зачисляются на счет предъявителя чека после

получения платежа от плательщика, если иное не предусмотрено в договоре между

чекодержателем и банком.

Покупатель

Расчетный

счет

Депозит

3

<-J

^

1

i

2

г

Банк покупателя

4

^

^

5

6а

Ж1и(;121нщик

66

6в

7

^

Г

Банк поставщика

_J

Рис.

19.3.

Платежи чеками

1 — заявление на получение чековой книжки; 2 — платежное поручение на депонирование

средств; 3 — депонирование средств; 4 — выдача чековой книжки; 5 — отгрузка товаров (выполнение

работ, оказание

услуг);

6а, 66,6в — передача чека в/на оплату;

7

— перечисление средств

Непременным условием использования в расчетах чеков является то, что чеко-

датель должен вручить чек поставщику в момент получения товаров (работ, услуг).

Чек как инструмент расчетов дает покупателю хорошую возможность проверить

выполнение поставщиком условий договора, а поставщику обеспечивает платеж за

счет задепонированных для этой цели средств покупателя или гарантий банка.

Аккредитив — форма платежей, при которой банк, действующий по поруче-

нию плательщика об открытии аккредитива и в соответствии с его указанием (банк-

эмитент), обязуется заплатить получателе средств либо дать полномочие другому

банку (исполняющему банку) заплатить получателю средств при условии представ-

ления им документов, предусмотренных в аккредитиве, и при выполнении других

условий аккредитива. Существует несколько видов аккредитивов.

Аккредитив может быть предназначен для платежа только в пользу одного по-

лучателя средств. Срок действия и порядок расчетов по аккредитиву устанавлива-

ются в договоре между плательщиком и получателем средств, в котором следует

указать: наименование банка-эмитента; вид аккредитива; способ его исполнения;

способ извещения получателя средств об открытии аккредитива; перечень и точную

468

Раздел IL Финансовые и управленческие технологии..

характеристику документов, представляемых для получения средств по аккредитиву;

сроки представления документов и требования к их оформлению. Для открытия ак-

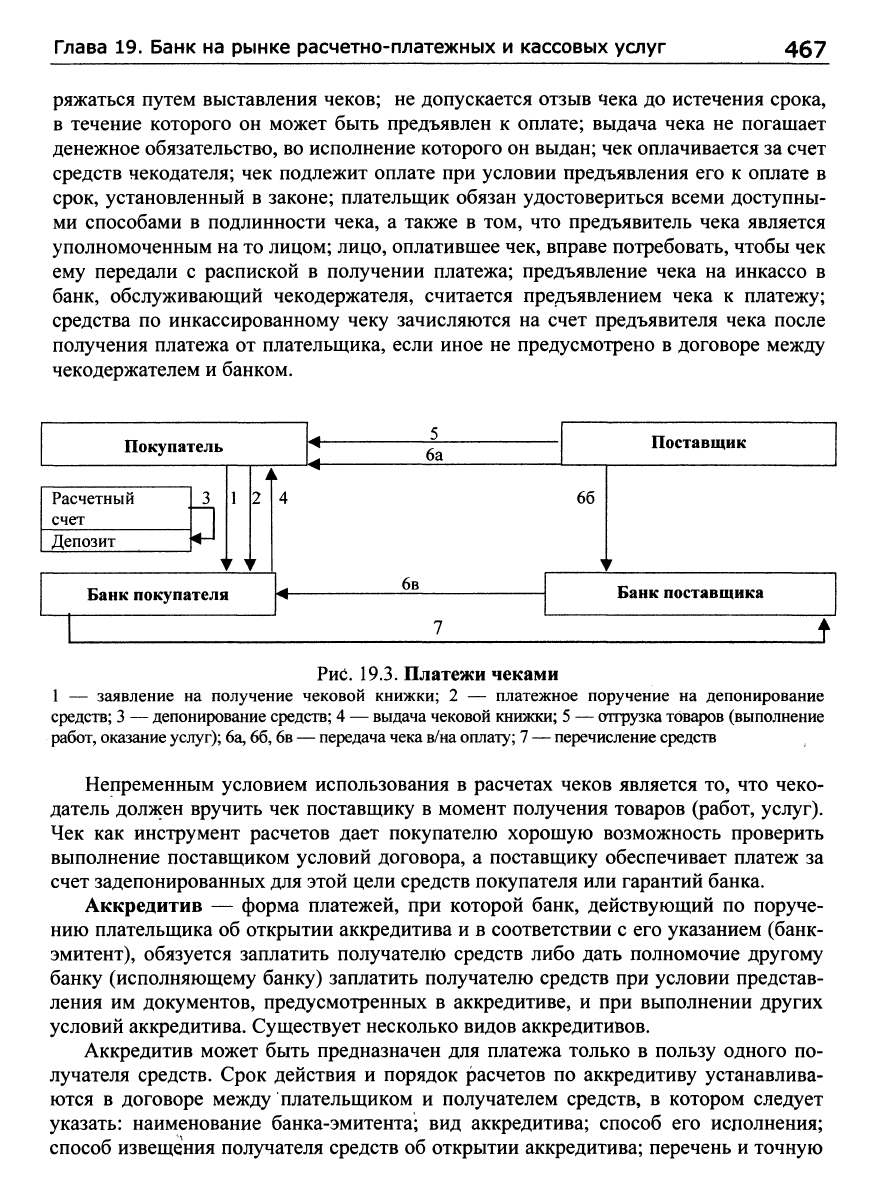

кредитива плательщик представляет обслуживающему банку (банку-эмитенту) заяв-

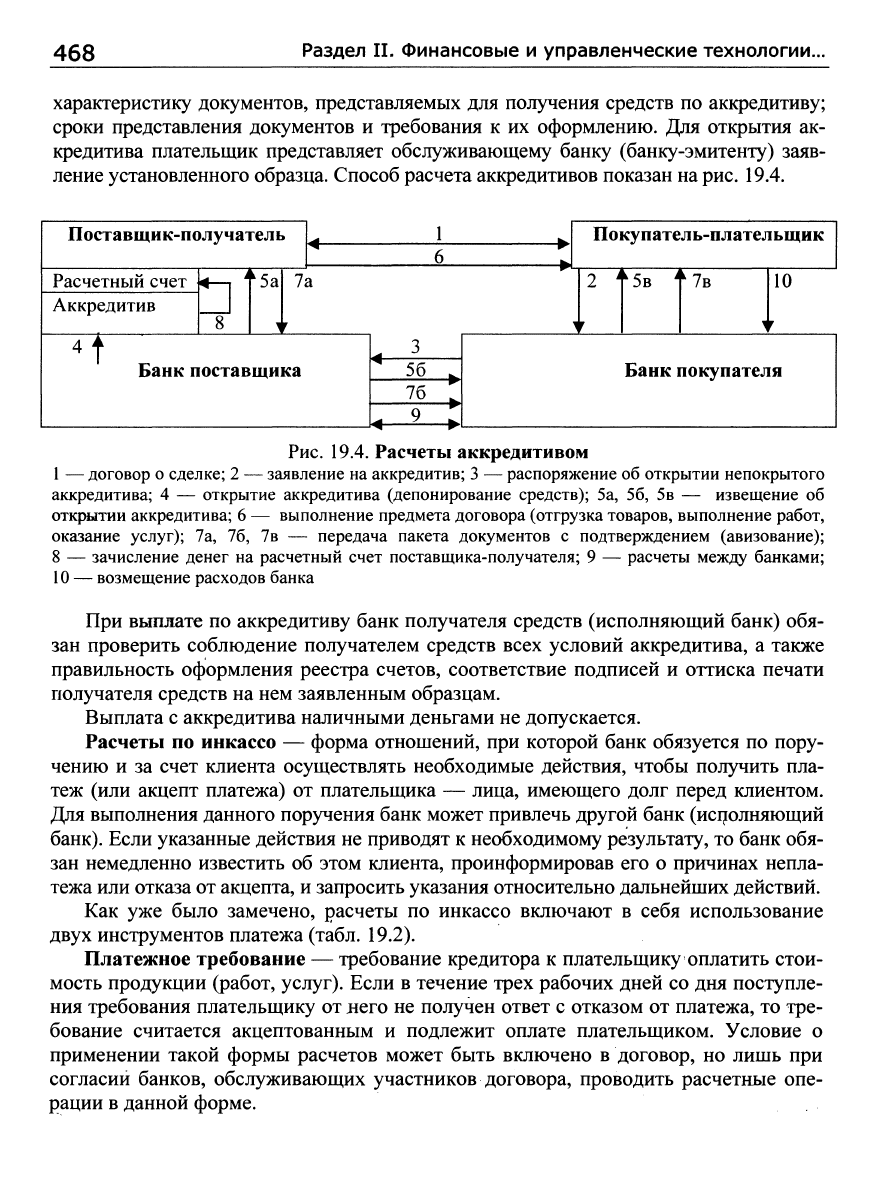

ление установленного образца. Способ расчета аккредитивов показан на

рис.

19.4.

Поставщик-получатель

Расчетный счет

Аккредитив

4—1

8

-i

^5а

1

^

^

7а

Банк поставщика

^

^

•*-

1

6

3

56 ^

76;

-^-С

^

pi

л

Покупатель-плательщик

|2 |5в |7в

г

1 1 ^

10

г

Банк покупателя

Рис.

19.4. Расчеты аккредитивом

1 — договор о сделке; 2 — заявление на аккредитив; 3 — распоряжение об открытии непокрытого

аккредитива; 4 — открытие аккредитива (депонирование средств); 5а, 56, 5в — извещение об

открытии аккредитива; 6 — выполнение предмета договора (отгрузка товаров, выполнение работ,

оказание услуг); 7а, 76, 7в — передача пакета документов с подтверждением (авизование);

8 — зачисление денег на расчетный счет поставщика-получателя; 9 — расчеты между банками;

10 — возмещение расходов банка

При выплате по аккредитиву банк получателя средств (исполняющий банк) обя-

зан проверить соблюдение получателем средств всех условий аккредитива, а также

правильность оформления реестра счетов, соответствие подписей и оттиска печати

получателя средств на нем заявленным образцам.

Выплата с аккредитива наличными деньгами не допускается.

Расчеты по инкассо — форма отношений, при которой банк обязуется по пору-

чению и за счет клиента осуществлять необходимые действия, чтобы получить пла-

теж (или акцепт платежа) от плательщика — лица, имеющего долг перед клиентом.

Для выполнения данного поручения банк может привлечь другой банк (исполняющий

банк).

Если указанные действия не приводят к необходимому результату, то банк обя-

зан немедленно известить об этом клиента, проинформировав его о причинах непла-

тежа или отказа от акцепта, и запросить указания относительно дальнейших действий.

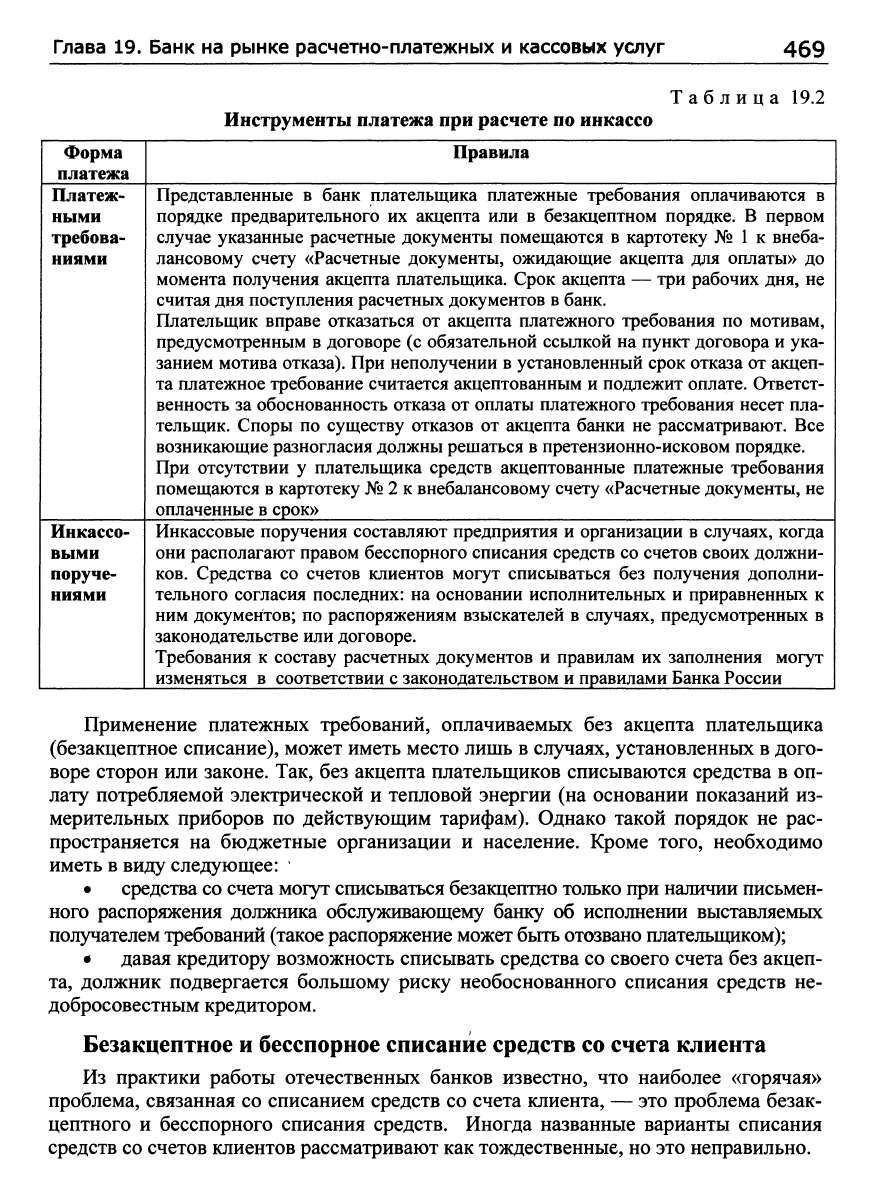

Как уже было замечено, расчеты по инкассо включают в себя использование

двух инструментов платежа (табл. 19.2).

Платежное требование — требование кредитора к плательщику оплатить стои-

мость продукции (работ, услуг). Если в течение трех рабочих дней со дня поступле-

ния требования плательщику от него не получен ответ с отказом от платежа, то тре-

бование считается акцептованным и подлежит оплате плательщиком. Условие о

применении такой формы расчетов может быть включено в договор, но лишь при

согласии банков, обслуживающих участников договора, проводить расчетные опе-

рации в данной форме.

Глава

19.

Банк

на

рынке расчетно-платежных

и

кассовых услуг

469

Таблица 19.2

Инструменты платежа при расчете по инкассо

1 Форма

платежа

1

Платеж-

ными

требова-

ниями

Инкассо-

выми

поруче-

ниями

Правила

Представленные

в

банк плательщика платежные требования оплачиваются

в

порядке предварительного

их

акцепта

или в

безакцептном порядке.

В

первом

случае указанные расчетные документы помещаются

в

картотеку

№ 1 к

внеба-

лансовому счету «Расчетные документы, ожидающие акцепта

для

оплаты»

до

момента получения акцепта плательщика. Срок акцепта

—

три рабочих дня,

не

считая дня поступления расчетных документов

в

банк.

Плательщик вправе отказаться

от

акцепта платежного требования

по

мотивам,

предусмотренным

в

договоре

(с

обязательной ссылкой

на

пункт договора

и

ука-

занием мотива отказа). При неполучении

в

установленный срок отказа

от

акцеп-

та платежное требование считается акцептованным

и

подлежит оплате. Ответст-

венность

за

обоснованность отказа

от

оплаты платежного требования несет пла-

тельщик. Споры

по

существу отказов

от

акцепта банки

не

рассматривают.

Все

возникающие разногласия должны решаться

в

претензионно-исковом порядке.

При отсутствии

у

плательщика средств акцептованные платежные требования

помещаются

в

картотеку №

2 к

внебалансовому счету «Расчетные документы,

не

оплаченные

в

срок»

Инкассовые поручения составляют предприятия

и

организации

в

случаях, когда

они располагают правом бесспорного списания средств

со

счетов своих должни-

ков.

Средства

со

счетов клиентов могут списываться

без

получения дополни-

тельного согласия последних:

на

основании исполнительных

и

приравненных

к

ним документов;

по

распоряжениям взыскателей

в

случаях, предусмотренных

в

законодательстве или договоре.

Требования

к

составу расчетных документов

и

правилам

их

заполнения могут

изменяться

в

соответствии

с

законодательством

и

правилами Банка России

|

Применение платежных требований, оплачиваемых без акцепта плательщика

(безакцептное списание), может иметь место лишь в случаях, установленных в дого-

воре сторон или законе. Так, без акцепта плательщиков списываются средства в оп-

лату потребляемой электрической и тепловой энергии (на основании показаний из-

мерительных приборов по действующим тарифам). Однако такой порядок не рас-

пространяется на бюджетные организации и население. Кроме того, необходимо

иметь в виду следующее:

•

средства со счета могут списываться безакцептно только при наличии письмен-

ного распоряжения должника обслуживающему банку об исполнении выставляемых

получателем требований (такое распоряжение может быть отозвано плательщиком);

•

давая кредитору возможность списывать средства со своего счета без акцеп-

та, должник подвергается большому риску необоснованного списания средств не-

добросовестным кредитором.

Безакцептное и бесспорное списание средств со счета клиента

Из практики работы отечественных банков известно, что наиболее «горячая»

проблема, связанная со списанием средств со счета клиента, — это проблема безак-

цептного и бесспорного списания средств. Иногда названные варианты списания

средств со счетов клиентов рассматривают как тождественные, но это неправильно.