Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

440 Раздел II. Финансовые и управленческие технологии...

В первом из названных документов содержатся перечень специфических опера-

ций палаты, обеспечивающих проведение клиринга (состав клиринговых операций),

а также список банковских операций, поддерживающих выполнение клиринга. В

состав клиринговых операций включены: 1) прием расчетных документов от кли-

ентов палаты (в электронной форме); 2) ввод с автоматизированных рабочих мест

расчетных документов с магнитных носителей (допускается также использование

документов на бумаге); 3) идентификация и контроль поступающих расчетных до-

кументов на наличие в базе данных палаты банка-плательщика и банка-получателя;

4) контроль наличия заявленной к платежу суммы на счете банка-плательщика;

5) открытие и ведение счетов клиентов палаты для внутренних и внешних проводок;

6) сортировка (адресование) первичных и результирующих расчетных документов

для проводки и последующей рассылки; 7) проводки по счетам клиентов с зачетом

взаимных платежей, формированием сводных авизо; 8) перерасчет валютного курса;

9) печатание выписок из счетов клиентов; 10) подведение баланса по окончании

операционного дня; 11) рассылка выписок из счетов клиентов, других отчетных до-

кументов в соответствии с регламентом обслуживания; 12) передача отчетных до-

кументов в ЦБ.

Указанные операции палаты конкретно реализуют на основе внутренних правил

проведения таких операций с учетом требований ЦБ к форматам передаваемых со-

общений, методам и средствам защиты информации, шифрования, электронной

подписи и т.д.

Что касается разрешенных клиринговым палатам собственно банковских и

иных операций, поддерживающих клиринг, то в соответствующий список входят:

1) привлечение вкладов (депозитов) и выдача краткосрочных кредитов; 2) открытие

и ведение счетов клиентов и банков — их корреспондентов; 3) ведение расчетов по

поручению клиентов и банков — их корреспондентов; 4) оказание брокерских и

консультационных услуг, проведение лизинговых операций; 5) проведение форфей-

тинговых и факторинговых операций. Эти операции могут проводиться как в руб-

лях, так и в иностранных валютах (при наличии соответствующей лицензии).

Первыми специализированными организациями, получившими в 1993 г. лицензии Банка

России на банковскую клиринговую деятельность, были Клиринговая палата Московского

финансового дома

(МФД),

«Московский клиринговый центр», «Банковские информационные

технологии» (Тула)

и

«Финансовая.группа

Урала»

(Челябинск).

Эти и другие палаты и центры были организованы по двум моделям:

• модель 1 — клиринг с предварительным депонированием средств на кор-

респондентских счетах участников в клиринговом учреждении; все участники на

начало операционного дня должны иметь на своих счетах в палате средства в объе-

мах, необходимых для клиринга, операции для них проводятся в пределах кредито-

вых остатков на счетах (если не применяется кредитование в форме овердрафта), а

после завершения сеанса или операционного дня участники-дебиторы должны вне-

сти деньги для покрытия своих незачтенных долгов;

• модель 2 — клиринг без депонирования денег на счетах участников в пала-

те (этой модели придерживался только МФД), при котором итоговые сальдо в конце

Глава 18. Отношения с коммерческими банками... 441

каждого операционного дня передаются на основные корреспондентские счета бан-

ков в РКЦ Банка России, где и происходит окончательное урегулирование платежей.

Действительный (многосторонний) банковский клиринг в России в течение

истекших более чем десяти лет не получил широкого развития в количествен-

ном плане (объемы операций клиринговых учреждений были незначительными), а

в плане качественном он фактически пока не состоялся. В работе всех этих уч-

реждений доминировали на самом деле не клиринговые, а прямые расчеты по тра-

диционной и примитивной схеме, когда банк №

1

из рассмотренного ранее примера

переводит банку № 2 сумму (или даже суммы) в 750 ед. и получает от него в тот же

день 200 ед., причем деньги реально движутся в обоих направлениях. Слабое разви-

тие клиринговых систем объясняется, видимо, и влиянием такого препятствия, как

повышенные риски для самой клиринговой организации, связанные с данным видом

деятельности в условиях современной России.

Ч а сть 2

ОСНОВНЫЕ АКТИВНЫЕ ОПЕРАЦИИ БАНКА:

ОРГАНИЗАЦИЯ ОБСЛУЖИВАНИЯ КЛИЕНТОВ

Глава 19

БАНК НА РЫНКЕ РАСЧЕТНО-ПЛАТЕЖНЫХ

И КАССОВЫХ УСЛУГ

19.1.

Банковские расчеты и платежи: исходные понятия

Осуществление расчетов и платежей для клиентуры и для самих банков тради-

ционно и вполне обоснованно относят к основным и даже важнейшим, базовым

банковским операциям, т.е. таким, которые конституируют само понятие банка.

Предприятиям, организациям, учреждениям и населению банки нужны и интересны

прежде всего или даже только как расчетные (и кредитующие) организации. В авгу-

сте 1998 г. для всех стало очевидно и то, что кризис банков выражается прежде все-

го в утрате ими указанной основополагающей способности — удовлетворять по-

требности клиентов в четком проведении необходимых им расчетов и платежей (а

также в кредитах). Между тем такие ключевые понятия, как «расчеты» и «платежи»

до сих пор не имеют в нашей литературе однозначных л убедительных трактовок.

Распространенные ошибки — отождествление «расчетов» и «платежей», опериро-

вание такими лишенными рационального содержания терминами, как «безналичные

расчеты», «расчеты в неденежной форме» и др. Примечательно, что такие ошибки

неразрывно связаны с дилетантскими трактовками природы денег.

Термин «расчеты» может иметь два толкования: 1) процесс подсчета сумм, под-

лежащих уплате одними лицами другим, т.е. определения того, кто и кому сколько

должен в денежной (ценовой) форме; даже в случае бартерных операций собственно

расчеты идут и могут идти только в денежной (ценовой) форме (стороны договарива-

ются о том, сколько стоят товары, которыми они непосредственно обмениваются);

2) процесс, в результате которого лицо может сказать так: «Я рассчитался с N за то-

вар,

который он мне поставил месяц назад»; но этот второй случай на самом деле оз-

начает «платеж» («Я рассчитался с ним...» в данном случае означает «Я заплатил...»).

Таким образом, «расчеты» как особое понятие, не дублирующее другие, имеет

смысл лишь в пределах первого толкования. Однако чтобы подсчитать, кто кому и

сколько должен, сами деньги не нужны ни в каком виде. Достаточно обеим сторо-

нам знать, какие деньги вообще «ходят» в стране и что почем продается и покупает-

ся.

Поэтому расчеты (в указанном здесь понимании) в принципе не могут быть «на-

личными»; но тогда нет смысла и основания употреблять и слова с противополож-

ным содержанием — «безналичные» расчеты (в отличие от «безналичных плате-

жей»).

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 443

Типичные примеры расчетов, ведущихся в банках, — определение объемов и

цен привлекаемых и размещаемых ресурсов, размеров остатков средств на счетах

клиентов, налогов, обязательных резервов, дивидендов, начисление процентов и

комиссионных и т.д. Поскольку расчеты, протекающие в «недрах» бухгалтерий бан-

ков,

играют вспомогательную, обеспечивающую роль, далее в настоящей главе речь

будет идти, как правило, о платежах.

В отличие от собственно расчетов платежи представляют собой передачу или

перевод денег должником (плательщиком) тому, кому он должен в соответствии с

расчетами (получателю), т.е. акт надлежащего выполнения должником своего де-

нежного обязательства, в результате чего он освобождается от долга.

Много ошибок допускается при рассмотрении сущности денег и связанных с

ними вопросов расчетов и платежей. В этой связи необходимо учитывать следую-

щие правила расчетных и платежных операций и относящиеся к ним соображе-

ния об экономической природе денег и в определенной мере — их заменителей.

Правило 1. Расчеты — это процесс определения размера обязательства (долга)

покупателя товара (получателя услуг, работ) перед продавцом (лицом, оказавшим

услугу или выполнившим работу) или размеров взаимных обязательств сторон

сделки (сделок), включая урегулирование претензий, возникающих в ходе такого

процесса.

Правило 2. Расчеты проводятся исключительно посредством мысленно пред-

ставляемых денег (заменителей денег).

Разные функции денег могут выполнять как бы разные деньги. Самую фунда-

ментальную из функций — меры стоимости могут выполнять как реально имею-

щиеся у данных участников рыночных отношений (относится прежде всего, конеч-

но,

к покупателю, получателю услуги или работы) деньги (наличные), так и мыс-

ленно представляемые деньги (которых у них нет в наличии). При этом деньги, даже

если они имеются у покупателя (получателя услуги, работы), никакого движения не

должны совершать. И для выражения стоимости всех прочих товаров или данного

конкретного товара (услуги, работы) они сами по себе не нужны, а нужно знание о

них (об их относительной ценности, т.е. о том, каковы средние в данной местности и

в данное время «цены» единицы денег — пропорции, в которых единица денег «об-

менивается» на самые разнообразные товары, услуги, работы). То же самое можно

сказать и о заменителях денег, если их эмитировано не больше необходимого.

Именно в качестве мысленно представляемых счетных единиц и нужны деньги (или

их заменители) для

расчетов.

Частный случай таких денег, известный из истории, — это

«счетные деньги», использовавшиеся для оптовых расчетов (очень редко — для пла-

тежей) и практически никогда не участвовавшие в денежном обращении.

И именно потому, что деньги хотя бы в одной своей функции вполне могут быть

мысленно представляемыми (их может не быть в наличии у данных конкретных

участников рынка), никого не должно пугать признание существования безналич-

ных денег. Но при этом подчеркнем, что безналичные деньги — это не «деньги»,

которых в реальности вообще нет, которых никто и никогда не видел и не мог «по-

щупать», а всего лишь момент в жизненном кругообороте реальных денег (их заме-

нителей), принадлежащих конкретному экономическому субъекту.

444 Раздел П. Финансовые и управленческие технологии...

Другие ипостаси денег (или их заменителей) проявляются при выполнении ими

функций средства обращения и средства платежа (в банковской практике и литера-

туре реализацию обеих этих функций традиционно обобщают одним термином —

«платеж (платежи)»).

Признаком выполнения деньгами функции средства обращения является одно-

временность приобретения лицом товара (услуги, работы) и его оплаты деньгами

(знаками денег); одновременность получения и оплаты товара при этом следует по-

нимать как процесс, идущий в реальном времени, т.е. с учетом того, что оформление

сделки и проведение расчетно-платежной операции в любом случае занимают неко-

торый более или менее значимый промежуток времени. Что касается самой оплаты,

то она может пройти с помощью как наличных, так и безналичных денег. Естест-

венно, что для банка наиболее характерен последний вариант.

Признаком выполнения деньгами функции средства платежа является то, что

платеж деньгами (их знаками) осуществляется по прошествии некоторого (как пра-

вило,

заранее оговоренного) периода времени после того, как покупатель приобрел

товар (получил услугу, принял работу). Сама оплата (платеж в строгом, узком смыс-

ле этого термина) здесь, как и в предыдущем случае, может быть совершена в на-

личном или безналичном варианте.

Правило 3. Расчет взаимных обязательств может включать в себя момент пла-

тежа в случае зачета сторонами сделки (сделок) взаимных однородных требований.

Правило 4. Обязательство, действительно являющееся денежным, нельзя ис-

полнить как-то без помощи денег. При этом под действительно денежным обяза-

тельством следует понимать денежный долг, т.е. все случаи, когда стороны сделки

приняли на себя обязательства, означающие, что у них появились взаимные денеж-

ные долги (кредитный договор) либо когда одна сторона сделки приняла на себя

обязательство использовать деньги или как средство обращения, или как средство

платежа, или как средство предоплаты.

Правило 5. Деньги (их заменители) в процессе своего обращения в экономике могут

и должны принимать

две

постоянно сменяющиеся

формы

—

наличную и

безналичную.

Наличные и безналичные деньги — это вообще не разные деньги (они не делят-

ся механически и раз и навсегда на наличную часть и отдельно часть безналичную),

а разные формы существования денег, принимаемые ими на разных стадиях их об-

ращения, т.е. это всего лишь стадии оборота денег. Деньги постоянно переходят из

наличной формы в безналичную, и Hao6opot.

Исходной и базовой является форма наличных денег (их знаков), а безналичная

форма выступает как производная от нее, т.е. безналичные деньги — это временная,

хотя и необходимая форма «жизни» денег наличных (но не наоборот).

Правило 6. Наличная и безналичная формы движения денег (их заменителей) —

как правило, формы персонифицированные (являются таковыми для тех или иных

конкретных экономических субъектов) и вне такой персонификации не имеют

смысла. Если, к примеру, деньги из наличной формы перешли в форму безналич-

ную,

то это надо понимать так, что они стали безналичными для данного конкретно-

го экономического субъекта, что деньги последнего, на которые он сохраняет все

права, реально находятся сейчас в пользовании другого субъекта.

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 445

Правило 7. Наличные деньги — это участвующие в обращении физически рас-

полагаемые деньги (их знаки), имеющиеся в данный момент у данного экономиче-

ского субъекта.

Правило 8. Безналичные деньги — это участвующие в обращении деньги (их

знаки),

принадлежащие одному экономическому субъекту, однако физически в дан-

ный момент находящиеся у другого экономического субъекта (свидетельством чего

служат соответствующий договор и записи в бухгалтерских книгах), причем таким

образом, что первый по праву может распоряжаться ими как собственным имущест-

вом, отдавая по мере необходимости соответствующие указания второму; на по-

верхности явлений они воспринимаются как записи на счетах.

Правило 9. Расчеты имеют смысл лишь в том случае, когда они завершаются

платежами, т.е. когда вслед за ними и на их основе осуществляются платежи. По-

этому данные термины не следует употреблять как синонимы.

Правило 10. Платежи логически продолжают процесс расчетов и означают по-

гашение покупателем товара (получате;|ем услуги, работы) своего денежного обяза-

тельства (освобождение от долга в рамках принятых обычаев и процедур) или пога-

шение участниками сделки (сделок) своих взаимных денежных обязательств.

Правило 11. Платежи — операции (действия) непременно денежные, т.е. со-

вершаются только посредством денег (их знаков). Это распространяется и на случаи

зачета взаимных денежных обязательств.

Правило 12. Платежи могут совершаться посредством наличных или безналич-

ных денег, а также комбинированным способом (с параллельным или последова-

тельным использованием наличных и безналичных денег).

Правило 13. Платеж посредством наличных денег (платеж наличными) — по-

гашение покупателем товара (получателем услуги, работы) своего денежного обяза-

тельства или погашение участниками сделки (сделок) своих взаимных денежных

обязательств путем передачи физически располагаемых денег (их бумажных или

металлических заменителей) от должника (плательщика) к получателю.

Правило 14. Платеж посредством безналичных денег (безналичный платеж) —

погашение покупателем товара (получателем услуги, работы) своего денежного обя-

зательства или погашение участниками сделки (сделок) своих взаимных денежных

обязательств путем изменения записей на банковских счетах сторон, именно путем

списания суммы денег с банковского счета должника (плательщика) и ее перевода

на банковский счет получателя или взыскателя (зачисление суммы на другой счет).

Нельзя согласиться с имеющей место трактовкой безналичных платежей как

процесса перевода должником (плательщиком) своего денежного долга потенциаль-

ному получателю (взыскателю) денег на банк, обслуживающий этого получателя.

Если даже на время забыть, что для такого перевода требуется как минимум согла-

сие самого банка, то все равно остается решающий вопрос: а был ли платеж, если

долг не отдан, а всего лишь «переведен»?

Когда безналичные деньги характеризуют просто как «права требования» (к

банку), то в этом случае превалирует не содержательно экономический, а юридиче-

ски закрепленный бухгалтерский подход. Действительно, с точки зрения учета сред-

ства, которые клиент положил «живыми» или перевел на банковский счет, отража-

446 Раздел П. Финансовые и управленческие технологии...

ются в его балансе как требования к банку, а в балансе банка — как обязательства

банка перед клиентом. Но из этого не следует, будто указанные требования к банку

замещают собой деньги.

На самом деле речь должна идти о том, что у клиента есть

деньги,

которые

в

данный

момент существуют для него в безналичной форме, поскольку находятся не у него са-

мого,

а временно отданы им в распоряжение банка, и есть право распоряжаться ими по

собственному усмотрению (право требовать от банка совершать с этими деньгами или

посредством их необходимые клиенту или целесообразные с его точки зрения опера-

ции),

право, дополняемое и реализующееся тем, что банк в свою очередь обязуется вы-

полнять такие требования или указания клиента — владельца счета, т.е. числящихся на

счете денег. Другими словами, у клиента в банке — не одни только права требования, а

обязательно деньги (не конкретные идентифицированные денежные знаки, а некая

стоимостная сумма) плюс права собственника и, в частности, вытекаюпще из этого фак-

та права требования на указанную сумму (право давать соответствующие указания бан-

ку, право на получение процентов, право забрать свои деньги из банка).

Поэтому нельзя согласиться с теми, кто пытается ответить на надуманный во-

прос о том, чьими следует считать деньги, находящиеся на банковском счете. Разу-

меется, эти деньги являются собственностью клиента — владельца счета (противо-

естественно было бы говорить о владельце счета, который не владеет тем, что нахо-

дится на счете). Однако чтобы принять указанное очевидное утверждение, надо от-

казаться от отождествления прав требования на деньги, числящиеся на банковском

счете, с самими деньгами. Другими словами, следует признать право собственности

клиента на его деньги как таковые, а также то обстоятельство, что для практической

реализации данного права клиент должен обладать также «техническим» правом

требования к банку в отношении своих денег.

19.2.

Виды платежных операций банков

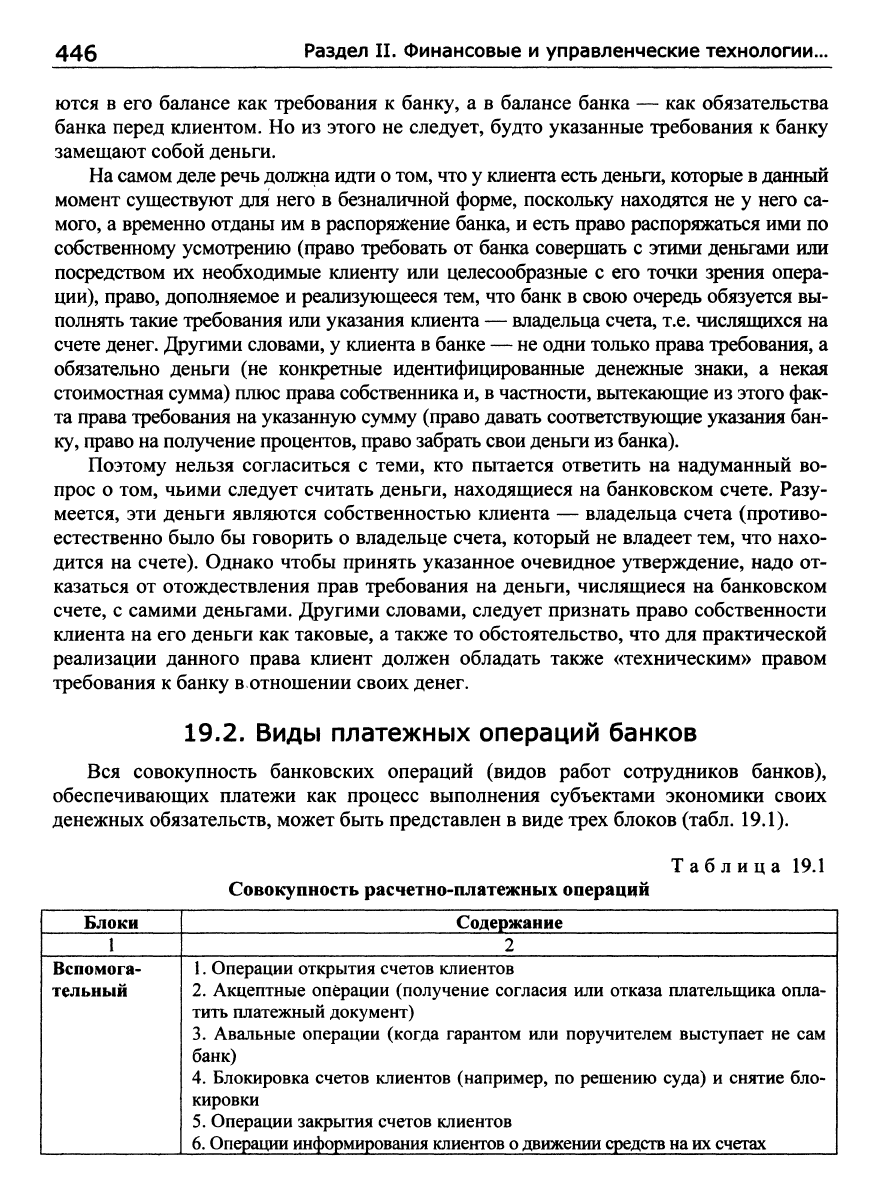

Вся совокупность банковских операций (видов работ сотрудников банков),

обеспечивающих платежи как процесс выполнения субъектами экономики своих

денежных обязательств, может быть представлен в виде трех блоков (табл. 19.1).

Таблица 19.1

Совокупность расчетно-платежных операций

Блоки

1 1

Вспомога-

тельный

Содержание

2

1.

Операции открытия счетов клиентов

2.

Акцептные операции (получение согласия или отказа плательщика опла- j

тить платежный документ)

3.

Аваньные операции (когда гарантом или поручителем выступает не сам

банк)

4.

Блокировка счетов клиентов (например, по решению суда) и снятие бло-

кировки

5.

Операции закрытия счетов клиентов

6. Операции информирования клиентов

о

движении средств на

их

счетах

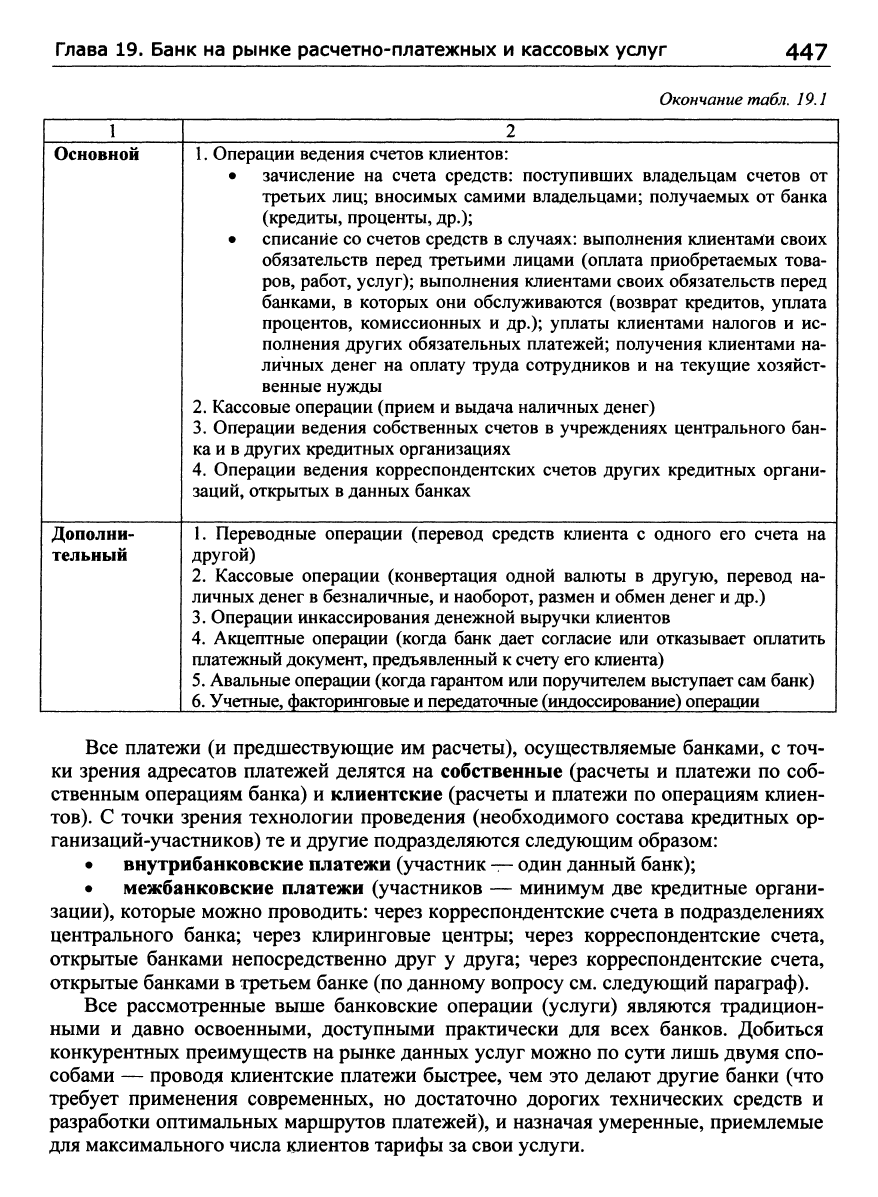

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг

447

Окончание

табл.

19.1

1 1

1

Основной

Дополни-

тельный

2

1.

Операции ведения счетов клиентов:

• зачисление на счета средств: поступивших владельцам счетов от

третьих лиц; вносимых самими владельцами; получаемых от банка

(кредиты, проценты, др.);

• списание со счетов средств в случаях: выполнения клиентами своих

обязательств перед третьими лицами (оплата приобретаемых това-

ров,

работ, услуг); выполнения клиентами своих обязательств перед

банками, в которых они обслуживаются (возврат кредитов, уплата

процентов, комиссионных и др.); уплаты клиентами налогов и ис-

полнения других обязательных платежей; получения клиентами на-

личных денег на оплату труда сотрудников и на текущие хозяйст-

венные нужды

2.

Кассовые операции (прием и выдача наличных денег)

3.

Операции ведения собственных счетов в учреждениях центрального бан-

ка и в других кредитных организациях

4.

Операции ведения корреспондентских счетов других кредитных органи-

заций, открытых в данных банках

1.

Переводные операции (перевод средств клиента с одного его счета на 1

другой)

2.

Кассовые операции (конвертация одной валюты в другую, перевод на-

личных денег в безналичные, и наоборот, размен и обмен денег и др.)

3.

Операции инкассирования денежной выручки клиентов

4.

Акцептные операции (когда банк дает согласие или отказывает оплатить

платежный документ, предъявленный к счету его клиента)

5.

Авальные операции (когда гарантом или поручителем выступает сам банк)

6. Учетные, факторинговые

и

передаточные (индоссирование) операции |

Все платежи (и предшествующие им расчеты), осуществляемые банками, с точ-

ки зрения адресатов платежей делятся на собственные (расчеты и платежи по соб-

ственным операциям банка) и клиентские (расчеты и платежи по операциям клиен-

тов).

С точки зрения технологии проведения (необходимого состава кредитных ор-

ганизаций-участников) те и другие подразделяются следующим образом:

• внутрибанковские платежи (участник — один данный банк);

• межбанковские платежи (участников — минимум две кредитные органи-

зации), которые можно проводить: через корреспондентские счета в подразделениях

центрального банка; через клиринговые центры; через корреспондентские счета,

открытые банками непосредственно друг у друга; через корреспондентские счета,

открытые банками в третьем банке (по данному вопросу см. следующий параграф).

Все рассмотренные выше банковские операции (услуги) являются традицион-

ными и давно освоенными, доступными практически для всех банков. Добиться

конкурентных преимуществ на рынке данных услуг можно по сути лишь двумя спо-

собами — проводя клиентские платежи быстрее, чем это делают другие банки (что

требует применения современных, но достаточно дорогих технических средств и

разработки оптимальных маршрутов платежей), и назначая умеренные, приемлемые

для максимального числа клиентов тарифы за свои услуги.

448 Раздел П. Финансовые и управленческие технологии...

С точки зрения формы денег, используемой для целей платежа, все названные

выше банковские операции делятся на операции наличными и операции безна-

личными. Первые проводятся путем непосредственной передачи банкнот и монеты.

Что касается вторых, не предполагающих использования наличных денег, то прово-

дить их можно только с помощью специальных документов, известных как инстру-

менты безналичных платежей (безналичного оборота). Эти инструменты и порядок

их применения рассматриваются в § 19.8.

19.3.

Платежная система и ее структура

в современной России

О роли и составе платежной системы

Роль платежной системы в рыночной экономике обычно определяется как «ар-

териальная» в силу важности выполняемой ею функции — обеспечения своевре-

менного и необременительного перевода денежных средств от одних экономических

агентов к другим как одного из условий устойчивости хозяйственного оборота и

экономического роста.

В строгом, узком смьюле слова платежная система может быть определена как дей-

ствующая по согласованным правилам совокупность дополняющих друг друга орга-

низаций, осуществляющих расчеты и проводящих платежи с целью урегулирова-

ния денежных долговых обязательств участников экономического оборота. При

более широком (не строгом) подходе в эту систему ршогда включают также инструмен-

ты и механизмы (технологии), используемые указанными организациями при предос-

тавлении ими своим клиентам платежных услуг (включая коммуникационные системы,

обеспечивающие перевод денег надлежащему адресату, средства передачи соответст-

вующей информации и договорное оформление отношений между сторонами).

В число основных участников платежной системы входят центральный банк,

коммерческие банки, отдельные НКО, включая клиринговые центры (палаты).

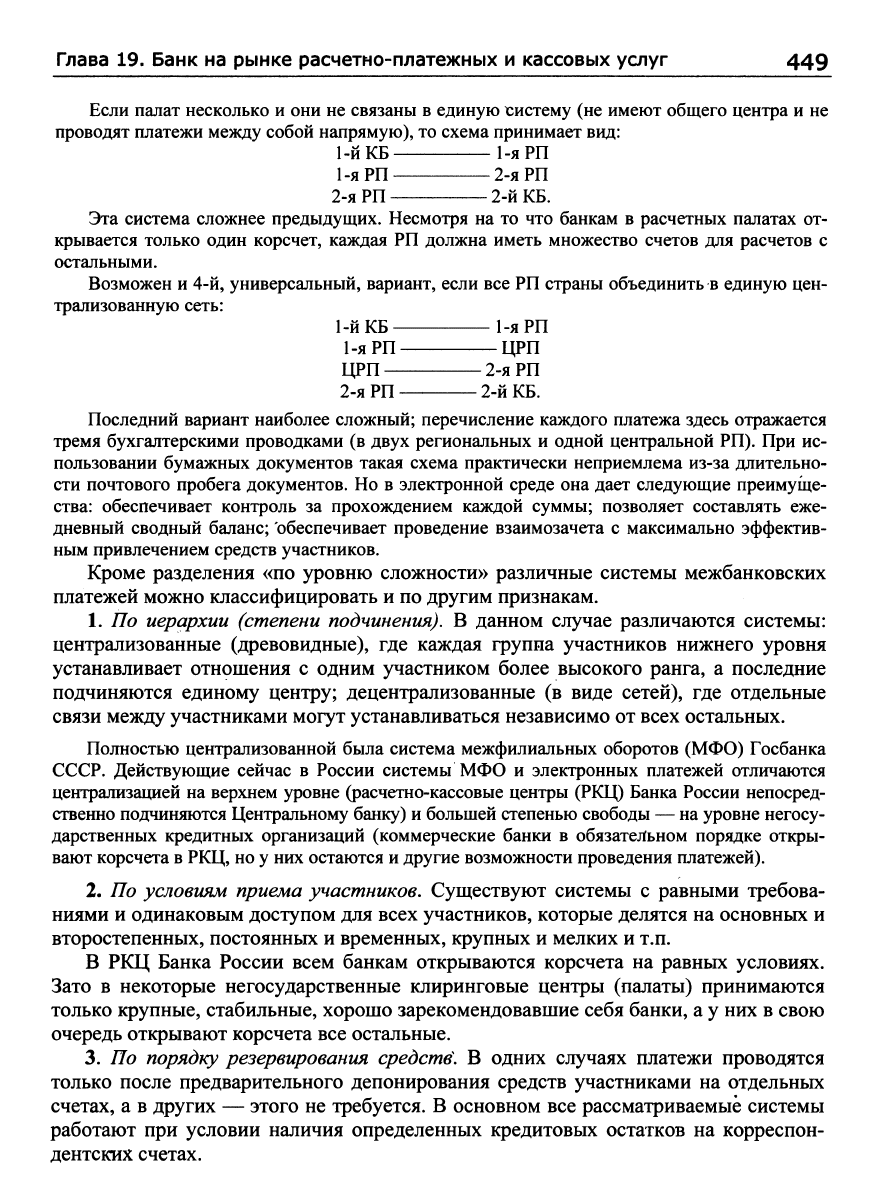

Модели платежных систем

Системы межбанковских расчетов и платежей прошли в своей эволюции не-

сколько этапов.

Самый простой вариант, когда два участника расчетов открьшают корреспондентские счета

друг у друга и проводят суммы напрямую, без посредников, был широко распространен еще в

средневековой Европе. Банков тогда было немного, и далеко не

все

предприниматели пользова-

лись их

услугами.

Схема

расчетов выглядела (и сейчас выглядит)

так:

1-й

КБ

2-й КБ.

С увеличением числа банков каждому из них приходилось открывать все больше корсче-

тов,

что усложняло оперативный учет, приводило к распылению активов и затруднениям в

подведении итогов баланса. Возникла необходимость в промежуточных звеньях, роль кото-

рых стали выполнять клиринговые палаты, в которых каждому банку открывается всего один

корсчет

для

расчетов со всеми остальными участниками.

В

регионе (или небольшом государ-

стве) достаточно всего одной такой палаты (центральной). Схема расчетов складывается сле-

дующим образом:

1-й

КБ

ЦРП

ЦРП 2-й

КБ.

Глава 19. Банк на рынке расчетно-платежных и кассовых услуг 449

Если палат несколько и они не связаны в единую систему (не имеют общего центра и не

проводят платежи между собой напрямую), то схема принимает вид:

1-й КБ 1-я РП

1-я РП 2-я РП

2-я РП 2-й КБ.

Эта система сложнее предыдущих. Несмотря на то что банкам в расчетных палатах от-

крывается только один корсчет, каждая РП должна иметь множество счетов для расчетов с

остальными.

Возможен и 4-й, универсальный, вариант, если все РП страны объединить в единую цен-

трализованную сеть:

1-й КБ 1-я РП

1-яРП ЦРП

ЦРП 2-я РП

2-яРП 2-й КБ.

Последний вариант наиболее сложный; перечисление каждого платежа здесь отражается

тремя бухгалтерскими проводками (в двух региональных и одной центральной РП). При ис-

пользовании бумажных документов такая схема практически неприемлема из-за длительно-

сти почтового пробега документов. Но в электронной среде она дает следующие преимуще-

ства: обеспечивает контроль за прохождением каждой суммы; позволяет составлять еже-

дневный сводный баланс; обеспечивает проведение взаимозачета с максимально эффектив-

ным привлечением средств участников.

Кроме разделения «по уровню сложности» различные системы межбанковских

платежей можно классифицировать и по другим признакам.

1.

По иерархии (степени подчинения). В данном случае различаются системы:

централизованные (древовидные), где каждая группа участников нижнего уровня

устанавливает отношения с одним участником более высокого ранга, а последние

подчиняются единому центру; децентрализованные (в виде сетей), где отдельные

связи между участниками могут устанавливаться независимо от всех остальных.

Полностью централизованной была система межфилиальных оборотов (МФО) Госбанка

СССР. Действующие сейчас в России системы МФО и электронных платежей отличаются

централизацией на верхнем уровне (расчетно-кассовые центры (РКЦ) Банка России непосред-

ственно подчиняются Центральному банку) и большей степенью свободы — на уровне негосу-

дарственных кредитных организаций (коммерческие банки в обязательном порядке откры-

вают корсчета в РКЦ, но у них остаются и другие возможности проведения платежей).

2.

По условиям приема участников. Существуют системы с равными требова-

ниями и одинаковым доступом для всех участников, которые делятся на основных и

второстепенных, постоянных и временных, крупных и мелких и т.п.

В РЮД Банка России всем банкам открываются корсчета на равных условиях.

Зато в некоторые негосударственные клиринговые центры (палаты) принимаются

только крупные, стабильные, хорошо зарекомендовавшие себя банки, а у них в свою

очередь открывают корсчета все остальные.

3.

По порядку резервирования средств, В одних случаях платежи проводятся

только после предварительного депонирования средств участниками на отдельных

счетах, а в других — этого не требуется. В основном все рассматриваемые системы

работают при условии наличия определенных кредитовых остатков на корреспон-

дентских счетах.