Томпсон-мл. Артур А., Стрикленд III А. Дж. Стратегический менеджмент. Концепции и ситуации для анализа

Подождите немного. Документ загружается.

• Длительность пользования. Чем дольше период возможной эксплуатации ресурса, тем выше

его ценность. Некоторые ресурсы быстро обесцениваются из-за того, что в отрасли быстро

развиваются технологии или меняются условия. Ресурс компании Eastman Kodak, состоящий

в опыте производства и обработки фотопленки, быстро уменьшается из-за роста популярно-

сти цифровых камер. Опыт 3Com в производстве модемов теряет свою ценность из-за повсе-

местного перехода на выделенные линии и интегрирование функций модема непосредст-

венно в микропроцессор. Инвестиции банков в развитие сети отделений быстро обесцени-

ваются из-за роста популярности банкоматов и электронных банковских услуг.

• Превосходство ресурса. Невозможно раз и навсегда обеспечить себе преимущественное

положение на рынке за счет уникальности ключевой компетенции или более сильной

торговой марки. Можно ли считать, что маркетинговая политика Coca-Cola лучше, чем

Pepsi-Cola, а торговая марка Mercedes-Benz сильнее, чем BMWmu Lexus?

• Устойчивость к нейтрализации. Многие коммерческие авиалинии (American Airlines, Delta

Airlines, United Airlines, Singapore Airlines) преуспели благодаря наличию ресурсов и возмож-

ностей для организации удобных, надежных и безопасных авиаперевозок при большом

разнообразии дополнительных услуг. И все же компания Southwest Airlines превзошла их

по уровню прибыли, потому что предложила все то же самое по ценам гораздо ниже. Пре-

стижные марки Cadillac или Lincoln в последние годы утратили свою славу самых попу-

лярных дорогих автомобилей, поскольку Mercedes, BMW и Lexus создали более удачные

модели дорогих автомашин. Успехи Amazon.com изрядно омрачает перспективы традици-

онных книжных магазинов, таких как Barnes & Noble и Benders; точно так же eToys

(Internet-магазин) и Wal-Mart (со своими традиционно низкими ценами) значительно по-

теснили Toys"R"Us, прежнего лидера в розничной торговле игрушками.

Первоклассным конкурентным ресурсом располагают лишь немногие компании, чаще всего

это признанные лидеры отрасли или удачливые новички, а большинство компаний не имеют

значительных конкурентно ценных ресурсов, особенно таких, которые удовлетворяли бы сразу

всем четырем из перечисленных критериев. Обычное явление — разнородный набор ресурсов,

один или два из которых действительно значимы, а ценность остальных колеблется от средней

до низкой. Кроме того, почти у всех компаний есть слабые конкурентно значимые стороны,

в частности организационные проблемы или недостаток активов, знаний и ресурсов.

При разработке стратегии следует опираться на ресурс, в котором компания превосхо-

дит конкурентов, будь то уникальный опыт, значительные резервы или мощные конку-

рентные возможности.

Отсутствие у компания первоклассного конкурентного ресурса не означает невозмож-

ность достижения конкурентного преимущества. Иногда компании демонстрируют удиви-

тельную конкурентную живучесть и даже превосходство благодаря удачному сочетанию ре-

сурсов, ценность которых колеблется от средней до низкой. Ноутбуки Toshiba удерживали

лидерство в своей отрасли на протяжении всех 1990-х годов, и это очевидный показатель уни-

кальной компетенции Toshiba. При этом компания не отличалась от конкурентов качеством

технической поддержки, а ноутбуки Toshiba не выделялись на фоне прочих ни особым быст-

родействием, ни низкой ценой, ни какими-либо другими потребительскими свойствами

(размер экрана, объем памяти, срок службы батареек, свойства манипулятора и пр.). Лидерства

на рынке компания Toshiba добилась благодаря сочетанию нескольких хороших, но не перво-

классных ресурсов и возможностей — стратегического партнерства с производителями ком-

плектующих, эффективной организации сборки, опыта в разработке дизайна, умения выби-

рать лучшие комплектующие, широкого выбора моделей, хорошего набора функций в соче-

тании с разумной ценой, высокой надежностью (по мнению покупателей) и отличной

технической поддержкой (также по отзывам потребителей). В результате потребители счита-

ли,

что ноутбуки Toshiba по всем показателям лучше, чем аналогичные модели конкурентов.

Глава 4. Анализ ресурсов и конкурентных возможностей компании

141

Учет сильных и слабых сторон компании при разработке стратегии

Сильные стороны компании очень важны, поскольку на них можно выстроить стратегию

и использовать как базу для достижения конкурентных преимуществ. Если у компании нет ре-

сурсов и возможностей, на основе которых можно создать стратегию, то менеджеры компании

должны срочно принять меры по усовершенствованию имеющихся ресурсов и возможностей

организации и дополнению их новыми. В то же время менеджмент должен устранять конку-

рентно слабые стороны компании, потому что они делают ее уязвимой, ведут к снижению при-

быльности и темпов роста, препятствуют использованию новых рыночных возможностей. Стра-

тегия компании должна разрабатываться на основе имеющихся ресурсов и с учетом сильных

и слабых сторон компании. Компания, имеющая уникальную компетенцию в какой-либо сфере

или первоклассные конкурентные ресурсы, должна учитывать возможность обесценения этих

ресурсов с течением времени или в результате воздействия конкуренции

8

. Необходимо уделять

постоянное внимание формированию прочной ресурсной базы на будущее и поддержанию

конкурентного преимущества на основе имеющейся уникальной компетенции.

Концентрация усилий на избранных ресурсах и возможностях

Компании длительное время преуспевают на рынке потому, что лучше, чем конкуренты,

удовлетворяют нужды потребителей. При разработке эффективной стратегии главное — вы-

брать те ресурсы и возможности, на которых должна сосредоточиться компания и которые могут

стать основой ее стратегии. Если у компании нет конкурентно значимых ресурсов и возможно-

стей,

ей приходится активно развивать их или создавать новые. Иногда необходимые ресурсы

и возможности можно создать внутри компании, иногда целесообразнее приобрести их за счет

партнерства или заключения стратегических союзов с компаниями, уже их имеющими.

Выявление рыночных возможностей компании

Рыночные возможности во многом определяют стратегию компании. Стратегия развития,

соответствующая положению компании, создается в результате оценки всех возможностей

компании и того потенциала роста и прибыльности, который каждая из них обеспечивает.

Возможности зависят от условий отрасли; самые привлекательные необходимо использовать,

остальные периодически пересматривать. В табл. 4.1. представлены факторы, которые ком-

паниям надо учитывать при выявлении рыночных возможностей.

ИЮУЬ'

TCI: опыт разработки и реализации стратегии

В начале 1997 года Tele-Communications Inc. (TCI), крупнейшая на тот момент телекоммуника-

ционная компания с более чем 14 миллионами абонентов в США, сделала сенсационное за-

явление. TCI признала, что ее широко известная стратегическая цель превращения из обыч-

ной компании в информационную и мультимедийную супермагистраль, предоставляющую

обширный пакет услуг кабельного телевидения, телефонной связи, доступа в Internet и пр.

всем потребителям через кабельные каналы, оказалось "преждевременной, преувеличенной

и не способна обеспечить запланированный уровень прибыли в установленные сроки". Глава

компании Джон Малоун, который так любит рассказывать о том, как суперскоростные ин-

формационные технологии со временем изменят мир прессы и телекоммуникаций, заявил.

Мы просто погнались за слишком многими зайцами сразу. Компания имела преувеличен-

ное представление о количестве направлений, которое она сможет развивать одновременно.

David J. Collis, Cynthia A. Montgomery, "Competing on Resources: Strategy in the 1990s", Harvard Business

Review, July-August 1995, p. 124.

142 Часть I. Концепции и методики стратегического менеджмента

Если прочесть наш прошлогодний годовой отчет, может сложиться представление, что j

наша деятельность делится натри равные части: информационные услуги, телефонные

услуги и видеоигры. На самом деле у нас один основной вид деятельности — индустрия

видеоигр — и два экспериментальных. На данный момент мы не получили ни доллара

прибыли от услуг телефонной связи в США, наш доход от высокоскоростных линий дос-

тупа в Internet падает, и только индустрия видеоигр принесла 6 млрд. долл. прибыли.

Моя работа — прокалывать воздушные шары. Вернемся к реальности.

Годами Малоун и его коллеги рассказывали о новых возможностях телекоммуникацион-

ных технологий, позволяющих предоставлять через кабельную сеть десятки видов инфор-

мационных и телекоммуникационных услуг и продуктов. За счет этих новых технологий

компания собиралась опередить в конкурентной борьбе телефонные компании. Мощные

инвестиции TCI в новую производственную инфраструктуру (1,6 млрд. долл. в 1996 году)

для расширения ассортимента товаров и услуг полностью поглотили прибыль компании, i

вследствие чего курс акций TCI катастрофически упал при в целом стабильном состоянии

фондового рынка. К тому же новый закон о телекоммуникациях, введенный в действие

в 1996 году, вызвал резкое обострение конкуренции в отрасли, поскольку телефонные ком-

пании США стали вести конкурентную борьбу одновременно в сферах телекоммуникаций

и телефонных услуг. В результате компании кабельных сетей неожиданно для себя столкну- J

лись с целой группой крупных и располагающих колоссальными ресурсами конкурентов.

Новая, более узкая концепция TCIсводится к концентрации усилий на предоставлении услуг

кабельного телевидения (через спутники и по арендуемым у телефонных компаний оптово- I

локонным каналам — во избежание конкурентного давления со стороны ближайших сопер-

ников). Превращение компании в суперскоростную мультимедийную магистраль откла-

дывается на будущее и будет зависеть от создания соответствующих технологических воз-

можностей, окупаемости инвестиций, модернизации существующих кабельных сетей

и разработки новых видов товаров и услуг коммерческого и индивидуального назначения.

Однако эта стратегия просуществовала недолго, поскольку

АТ&Т,

желая реализовать те же

возможности объединения локальных и международных телефонных услуг, беспроводных

коммуникаций, кабельного телевидения и высокоскоростного доступа в Internet, в 1998

тду обратилась к Джону Малоуну с предложением купить TCI, объединить ресурсы ком-

паний и попытаться вместе достичь тех целей, которые TCI пыталась достичь в одиночку.

Источники. По материалам статьи "Malone Says TCI Push into Phones, Internet Isn't Working for Now",

Wall

Street Journal, January 2, 1997, p. Al, A3; годовые отчеты и пресс-релизы

AT&T.

|

Компании не следует приниматься за реализацию рыночных возможностей, если она

не имеет и не может получить для этого соответствующих ресурсов.

Оценивая возможности и привлекательность отрасли, менеджеры должны помнить, что

возможности отрасли и возможности компании не всегда совпадают. Не каждая компания за-

нимает положение, позволяющее использовать все существующие в отрасли возможности.

Менеджеры всегда должны думать над тем, как использовать ресурсный потенциал компании

в реализации привлекательных перспектив. Наиболее выгодны для компании те возможности

отрасли, которые обеспечивают максимальный рост прибыли либо максимальные конку-

рентные преимущества, а также те, которые оптимально соответствуют финансовому поло-

жению и организационным возможностям компании.

Выявление угроз прибыльности компании

Некоторые факторы внешней среды отрицательно влияют на благосостояние компании,

например, появление более дешевых или эффективных технологий; внедрение конкурентом

Глава 4. Анализ ресурсов и конкурентных возможностей компании

143

нового или

усовершенствованного продукта; выход

на рынок

иностранных конкурентов

с

низ-

кими издержками; появление нормативных актов, негативно влияющих

на

деятельность компа-

нии;

поглощение более крупным конкурентом; демографические изменения; неблагоприятные

изменения курсов иностранных валют; политические изменения в стране,

где

компания имеет фи-

лиалы

и пр.

Одни внешние факторы риска одинаково угрожают всем действующим

на

рынке ком-

паниям, другие лишь некоторым.

В

обязанности менеджеров входит выявление угроз благополу-

чию компании в будущем

и

разработка мер, способных нейтрализовать или уменьшить

их

влияние.

Успешная стратегия направлена

на

реализацию перспективных возможностей

и

защиту

от угроз

в

настоящем

и

будущем.

В табл.

4.1

представлены основные факторы риска. Возможности

и

угрозы

не

только

влияют

на

положение компании,

но и

указывают

на

необходимость стратегических измене-

ний.

Разработка стратегии

в

соответствии

с

фактическим положением компании предусмат-

ривает, во-первых, реализацию возможностей, соответствующих ресурсам компании,

и во-

вторых, обеспечение защиты

от

внешних угроз.

SWOT-анализ

SWOT-анализ

— это

оценка фактического положения

и

стратегических перспектив ком-

пании, получаемая

в

результате изучения сильных

и

слабых сторон компании,

ее

рыночных

возможностей

и

факторов риска. SWOT-анализ показывает, насколько стратегия компании

соответствует

ее

внутренним ресурсам

и

рыночным возможностям

и не

пора

ли

компании

пе-

ресмотреть заключение

о

слабости того

или

иного ресурса

или

опасности

той или

иной угро-

зы

9

.

SWOT-анализ имеет управленческую

и

стратегическую ценность, если сообщает, какие

ресурсы

и

возможности понадобятся компании

в

будущем

для

реагирования

на

новые усло-

вия внешней среды

и

обеспечения удовлетворительной прибыли, останутся

ли

сегодняшние

сильные стороны компании таковыми

и в

будущем, есть

ли в

ресурсной базе компании пробе-

лы,

которые необходимо заполнить, надо

ли

компании рассмотреть новые конкурентные воз-

можности, какие виды ресурсов

и

возможностей играют главную роль,

а

какие второстепенную.

Другими словами, SWOT-анализ должен дать исчерпывающее описание состояния компании.

КОНКУРЕНТОСПОСОБНОСТЬ КОМПАНИИ

ПО

ЦЕНАМ

И

ИЗДЕРЖКАМ

Случается,

что на

рынке появляется новая компания

с

очень низкими ценами

или

конку-

рент резко снижает цены

на

свои товары.

Это не

обязательно означает политику демпинга

(продажи большого количества товара

по

ценам ниже рыночных)

для

захвата доли рынка

или

достижения определенного объема продаж; возможно,

у

него просто низкие издержки.

В та-

кой ситуации

и

выявляется один

из

самых значимых показателей стратегического положения

компании

— ее

способность конкурировать

по

ценам

и

издержкам. Особенно важна такая

способность

ддя

рынка товаров широкого потребления,

где

продукция однородна

и

ценовая

конкуренция играет важнейшую роль;

на

таком рынке лидируют компании

с

низкими

из-

держками.

Но

даже

в тех

отраслях,

где

товары значительно дифференцированы,

а

конкурен-

ция идет

не

только

по

цене, компании должны стараться удерживать издержки

на

уровне кон-

курентов

или

ниже,

и

гарантировать своим клиентам,

что в

каждом случае увеличения издер-

жек

и

повышения цены

те

получают дополнительный выигрыш.

9

См.

статью Jack

W.

Duncan, Peter Ginter, Linda

E.

Swayne, "Competitive Advantage

and

Internal

Organizational Assessment", Academy

of

Management Executive, August 1998,

p. 6-16.

144 Часть

I.

Концепции

и

методики стратегического менеджмента

Оценка конкурентоспособности компании по издержкам — важнейшая часть анализа

положения компании.

Даже если конкуренты поставляют конечным потребителям одинаковые товары, расходы

у них почти всегда разные. Эта разница может иметь определяющее значение для конкурен-

ции и объясняется одной или несколькими перечисленными ниже причинами.

• Разные цены на сырье, комплектующие, энергию и другие материалы, приобретаемые

у поставщиков.

• Различия в технологиях, разный срок службы оборудования и производственных мощно-

стей.

Конкуренты обновляют оборудование и производственные мощности в разное вре-

мя,

поэтому их предприятия различаются по производительности и постоянным издерж-

кам.

У старого оборудования ниже производительность, но если его монтаж или приобре-

тение дешево обошлись владельцам, компания может конкурировать по издержкам

с более современным и дорогим оборудованием.

• Разница в издержках производства, в свою очередь связанная с разницей в уровне произ-

водительности, эффекте обучаемости, накопленном опыте, оплате труда и пр.

• Разные затраты на маркетинг, рекламу, продвижение, содержание складских помещений,

административные расходы.

• Разные расходы на транспортировку материалов и готовой продукции, а также на достав-

ку заказов покупателям,

• Различия в издержках на сбыт (издержки и надбавки дистрибьюторов, оптовых и рознич-

ных продавцов на доставку товара от производителя конечному потребителю).

• Различия в чувствительности конкурирующих компаний к инфляции, колебаниям кур-

сов иностранных валют, изменению налоговых ставок (процессы, обычные для гло-

бальных рынков).

Чем выше издержки компании по сравнению с издержками конкурентов, тем уязвимее

ее конкурентная позиция.

Чтобы сохранить конкурентоспособности, компания должна поддерживать издержки

примерно на уровне конкурентов. Небольшая разница в издержках оправдана в условиях

сильной дифференциации; однако уязвимость компании с более высокими издержками воз-

растает с увеличением разницы в издержках у нее и конкурентов.

Цепочка ценности и стратегический анализ издержек

Компании-конкуренты постоянно сравнивают свои издержки, проводя внутренний ана-

лиз расходов и затрат. Метод стратегического анализа издержек предназначен для сравнения

издержек основных конкурентов и определения конкурентной позиции компании по из-

держкам относительно конкурентов.

Все стандартные виды деятельности — разработка, производство, сбыт, доставка, послепро-

дажное обслуживание — связаны с затратами, определяющими в совокупности структуру внут-

ренних издержек компании. Эти издержки, в зависимости от объема, ослабляют либо усилива-

ют позицию компании относительно конкурентов. Задача стратегического анализа издержек

как раз и состоит в выявлении видов деятельности, издержки в которых выше или ниже средних

по отрасли, методом поэтапного сравнения издержек компании с аналогичными показателями

конкурентов и в определении видов деятельности, издержки в которых обеспечивают компании

преимущество или проигрыш по сравнению с конкурентами. Относительная позиция компании

по издержкам зависит от соотношения совокупных издержек ее и конкурентов.

Глава 4. Анализ ресурсов и конкурентных возможностей компании

145

Стратегический анализ издержек — сравнение компании с основными конкурентами по

затратам на единицу продукции в каждом виде деятельности для выявления тех из

них, которые улучшают или ухудшают положение компании относительно конкурентов.

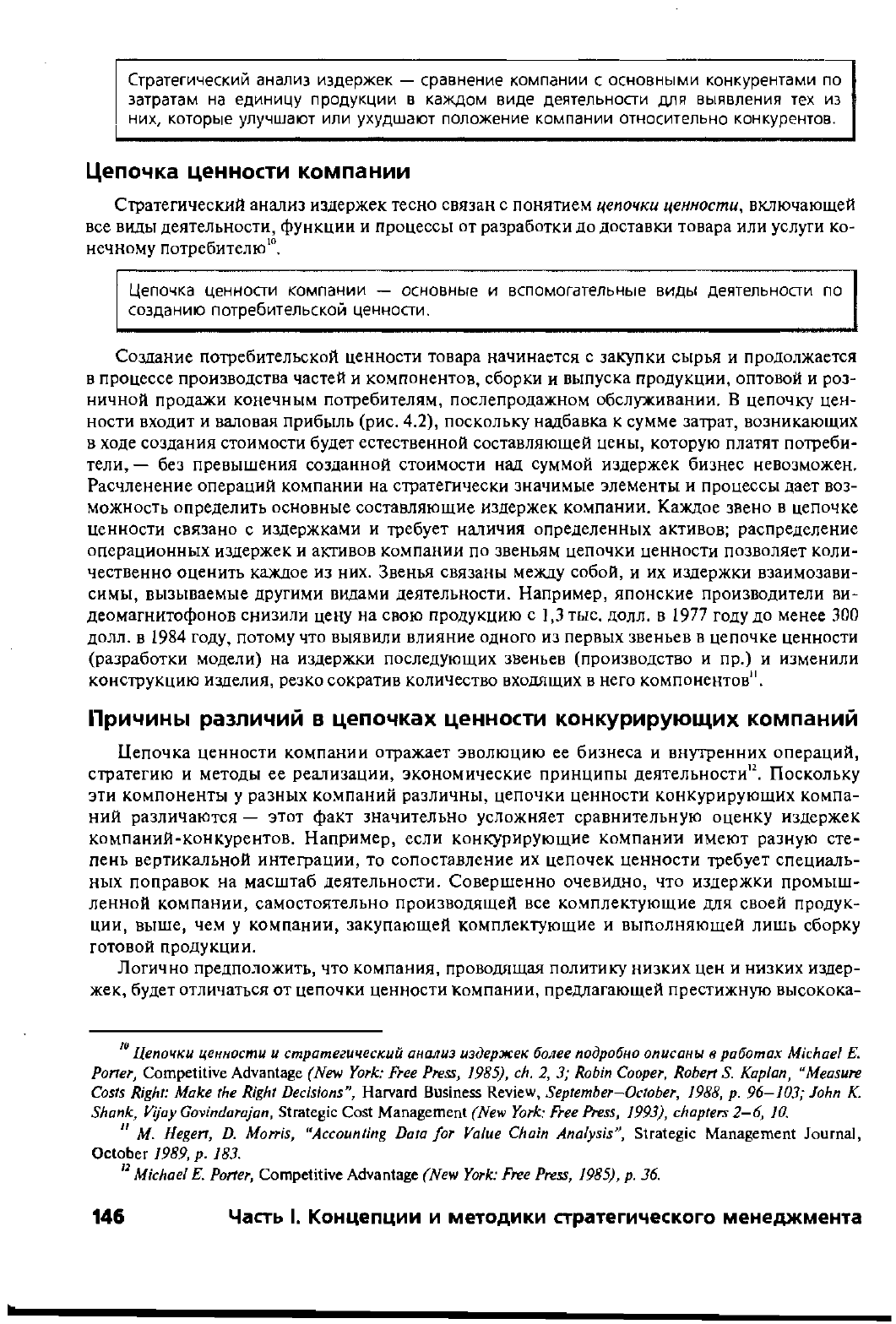

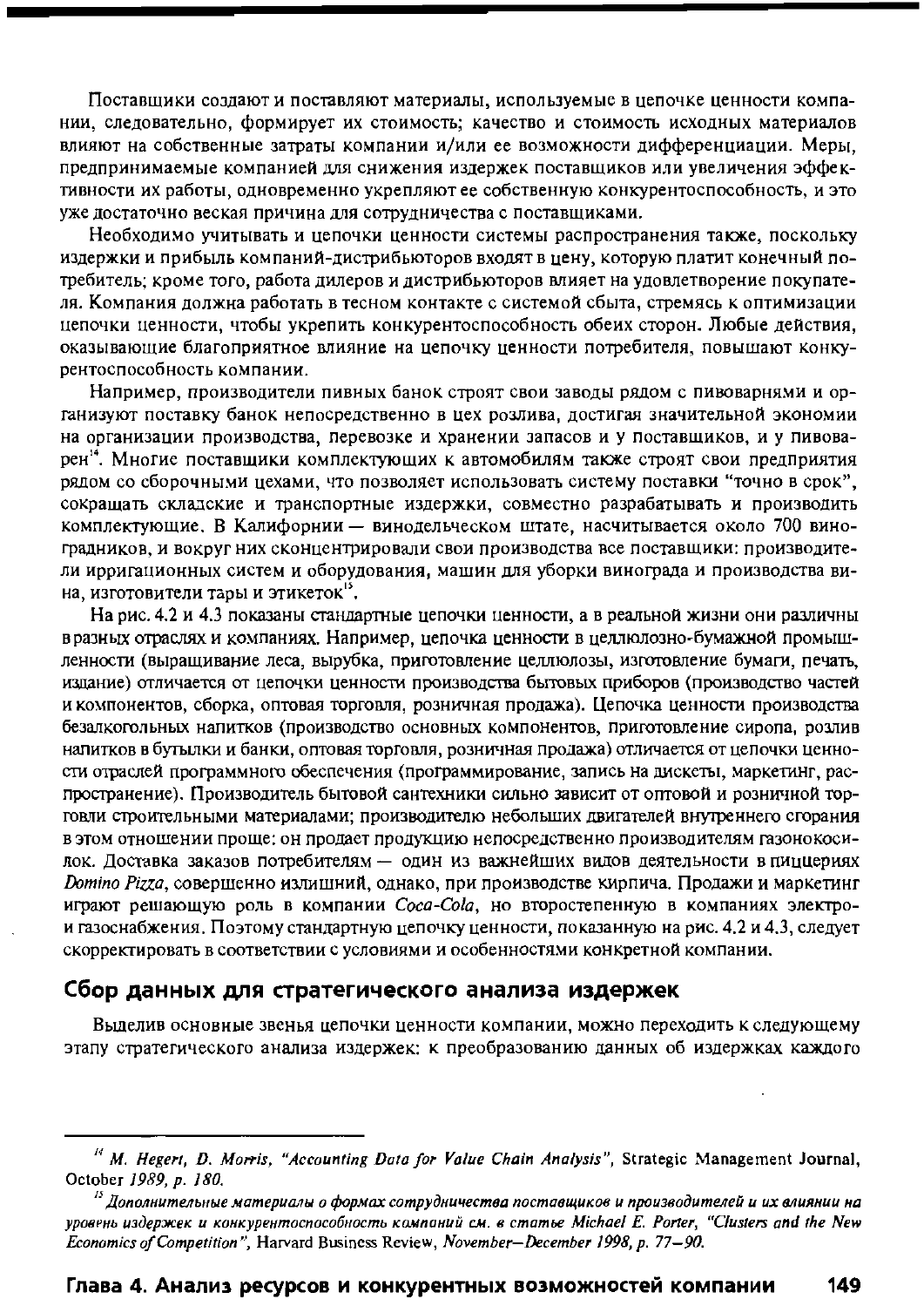

Цепочка ценности компании

Стратегический анализ издержек тесно связан с понятием цепочки ценности, включающей

все виды деятельности, функции и процессы от разработки до доставки товара или услуги ко-

нечному потребителю

10

.

Цепочка ценности компании — основные и вспомогательные виды деятельности по

созданию потребительской ценности.

Создание потребительской ценности товара начинается с закупки сырья и продолжается

в процессе производства частей и компонентов, сборки и выпуска продукции, оптовой и роз-

ничной продажи конечным потребителям, послепродажном обслуживании. В цепочку цен-

ности входит и валовая прибыль (рис. 4.2), поскольку надбавка к сумме затрат, возникающих

в ходе создания стоимости будет естественной составляющей цены, которую платят потреби-

тели,

— без превышения созданной стоимости над суммой издержек бизнес невозможен.

Расчленение операций компании на стратегически значимые элементы и процессы дает воз-

можность определить основные составляющие издержек компании. Каждое звено в цепочке

ценности связано с издержками и требует наличия определенных активов; распределение

операционных издержек и активов компании по звеньям цепочки ценности позволяет коли-

чественно оценить каждое из них. Звенья связаны между собой, и их издержки взаимозави-

симы, вызываемые другими видами деятельности. Например, японские производители ви-

деомагнитофонов снизили цену на свою продукцию с 1,3 тыс. долл. в 1977 году до менее 300

долл.

в 1984 году, потому что выявили влияние одного из первых звеньев в цепочке ценности

(разработки модели) на издержки последующих звеньев (производство и пр.) и изменили

конструкцию изделия, резко сократив количество входящих в него компонентов".

Причины различий в цепочках ценности конкурирующих компаний

Цепочка ценности компании отражает эволюцию ее бизнеса и внутренних операций,

стратегию и методы ее реализации, экономические принципы деятельности

12

. Поскольку

эти компоненты у разных компаний различны, цепочки ценности конкурирующих компа-

ний различаются — этот факт значительно усложняет сравнительную оценку издержек

компаний-конкурентов. Например, если конкурирующие компании имеют разную сте-

пень вертикальной интеграции, то сопоставление их цепочек ценности требует специаль-

ных поправок на масштаб деятельности. Совершенно очевидно, что издержки промыш-

ленной компании, самостоятельно производящей все комплектующие для своей продук-

ции,

выше, чем у компании, закупающей комплектующие и выполняющей лишь сборку

готовой продукции.

Логично предположить, что компания, проводящая политику низких цен и низких издер-

жек, будет отличаться от цепочки ценности компании, предлагающей престижную высокока-

Цепочки ценности и стратегический анализ издержек более подробно описаны в работах Michael Е.

Porter, Competitive Advantage (New York: Free Press, 1985), ch. 2, 3; Robin Cooper, Robert S. Kaplan, "Measure

Costs Right: Make the Right Decisions", Harvard Business Review, September-October, 1988, p. 96-103; John K.

Shank, Vijay Govindarajan, Strategic Cost Management (New York: Free Press, 1993), chapters 2—6, 10.

" M. Hegert, D. Morris, "Accounting Data for Value Chain Analysis", Strategic Management Journal,

October 1989, p. 183.

12

Michael E. Porter, Competitive Advantage (New York: Free Press, 1985), p. 36,

146 Часть I. Концепции и методики стратегического менеджмента

чественную продукцию

с

большим количеством дополнительных потребительских свойств.

На

тех

звеньях ценности,

где

первая компания может сэкономить, вторая вынуждена нести

дополнительные издержки, чтобы предложить клиентам больше дополнительных потреби-

тельских свойств

и

выше качество.

Основные

виды

деятельности

и связанные

сними

издержки

Вспомогательные

виды

деятельности

и связанные

сними

издержки

Приобретение

сырья

и материалов,

логистика

поставок

Производство

Распространение

и

логистика

сбыта

/

Продажа

и маркетинг

Обслуживание

Прибыль

НИОКР;

совершенствование технологий

Управление персоналом

Общее управление

Рис.

4.2.

Стандартная цепочка ценности компании

Основные виды деятельности

Материально-техническое

обеспечение.

Действия, издержки

и

активы, связанные

с

приоб-

ретением топлива, энергии, сырья, компонентов, товаров

и

вспомогательных материалов;

приемка, хранение

и

сортировка материалов

и

товаров

от

поставщиков; контроль; управ-

ление материально-техническими запасами.

Изготовление.

Действия, издержки

и

активы, связанные

с

преобразованием исходных

ма-

териалов

в

конечный продукт (производство, сборка, упаковка, эксплуатация оборудова-

ния,

содержание производственных мощностей, контроль качества продукции, защита

ок-

ружающей среды).

Распространение.

Действия, издержки

и

активы, связанные

с

физической доставкой товара

к покупателям (складирование готовой продукции, упаковка, обработка заказа, отгрузка,

транспортировка, создание

и

развитие сети дилеров

и

дистрибьюторов).

Продажа

и

маркетинг.

Действия, издержки

и

активы, связанные

с

функциями торгового

персонала, рекламой

и

продвижением товаров

на

рынок, маркетинговыми исследования-

ми

и

планированием, поддержкой дилеров

и

дистрибьюторов.

Обслуживание.

Действия, издержки

и

активы, связанные

с

обеспечением помощи покупа-

телями

в

установке, доставке запасных частей, обслуживании

и

ремонте, техническом

со-

провождении,

а

также информирование покупателей

и

рассмотрения жалоб.

Вспомогательные виды деятельности

Исследования

и разработки.

Действия, издержки

и

активы, связанные

с

научно-

исследовательс-кими

и

опытно-конструкторскими работами

по

созданию

и

совершен-

ствованию продукции, технологических процессов

и

отдельных операций, технологий

проектирования, необходимого оборудования, программного обеспечения, систем

те-

лекоммуникаций, технологий компьютерного проектирования,

баз

данных, компью-

терных систем поддержки производства.

Управление

персоналом.

Действия, издержки

и

активы, связанные

с

наймом

и

подготовкой

работников, развитием

и

социальным обеспечением персонала, трудовыми отношениями,

с развитием навыков

и

опыта, повышением квалификации.

Глава

4.

Анализ ресурсов

и

конкурентных возможностей компании

147

Администрирование. Действия, издержки и активы, относящиеся к общему руководству,

бухгалтерии и финансам, юридической поддержке, безопасности и обеспечению конфи-

денциальности, информационной системе управления, заключению стратегических сою-

зов и развитию партнерских отношений, а также другим функциям высшего руководства.

Источник. Составлено по материалам книги Michael Е. Porter, Competitive Advantage (New York: Free

Press,

1985), p. 37-43.

Различия в ценах и издержках возникают также за счет деятельности поставщиков или на

этапе доставки товара конечному потребителю. Поставщики (дистрибьюторы) могут иметь

чрезмерно высокий уровень издержек (размер прибыли), подвергающий риску конкурентоспо-

собность компании по издержкам, даже если ее собственные расходы не превышают средних по

отрасли. Например, при сравнении трех производителей автомобильных покрышек — компа-

ний Michelin, Goodyear и Bridgestone — нельзя ограничиться сопоставлением только производст-

венных издержек. Предположим, покупатель платит 400 долл. за комплект покрышки Michelin и

лишь 350 долл. за комплекты Goodyear и Bridgestone. Разница в 50 долл. может быть обусловлена

не только более высокими издержками производства (связанными, возможно, с более высоким ка-

чеством продукции Michelin), но также и другими факторами: разницей в затратах на сырье и ком-

поненты (все три компании производят закупки у разных поставщиков по разным ценам) или раз-

ницей в эффективности, издержках и надбавках оптово-розничных сетей трех компаний. Таким

образом, при оценке конкурентоспособности компании по ценам и издержкам необходимо учи-

тывать не только издержки самой компании, но и издержки поставщиков и дистрибьюторов.

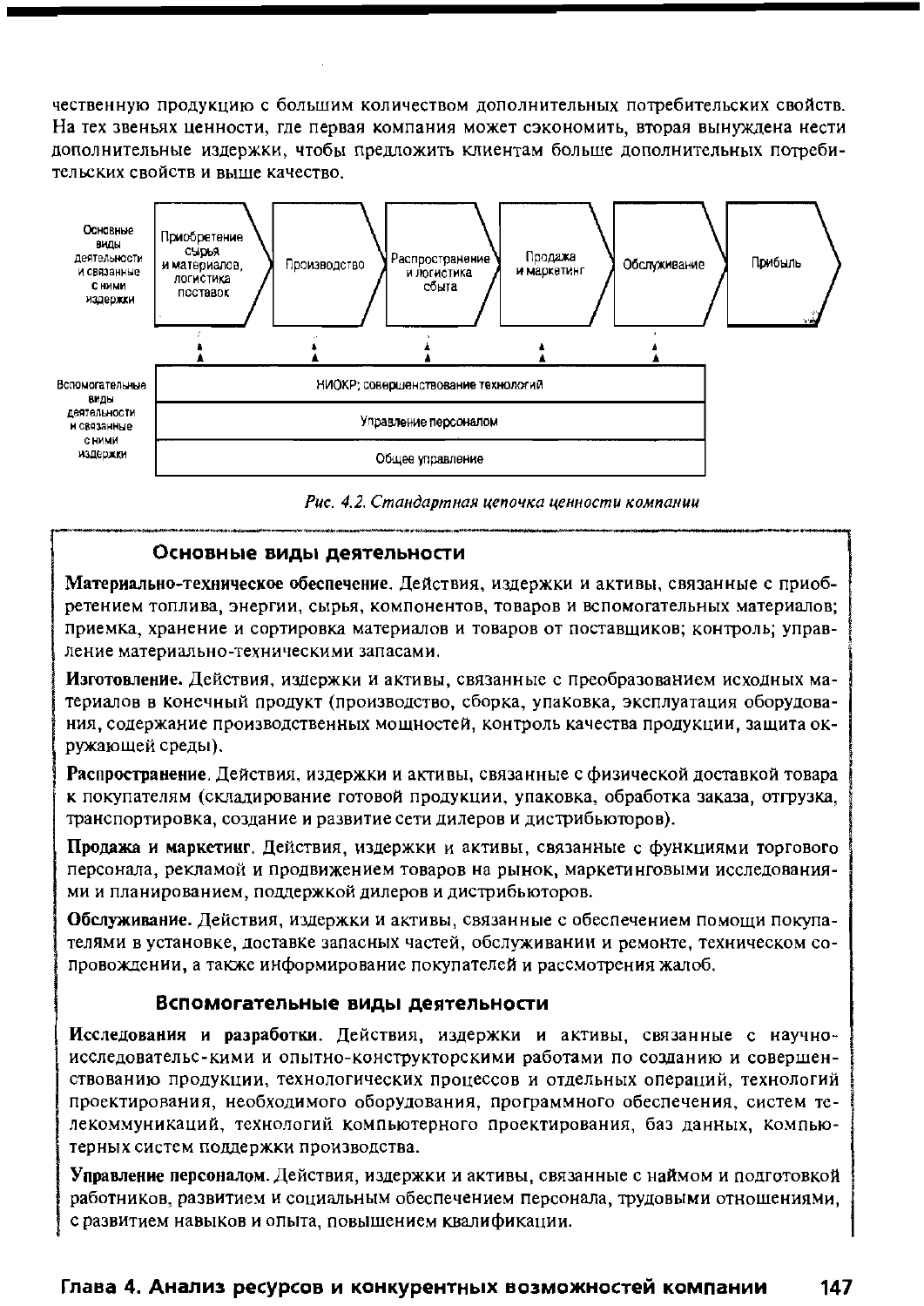

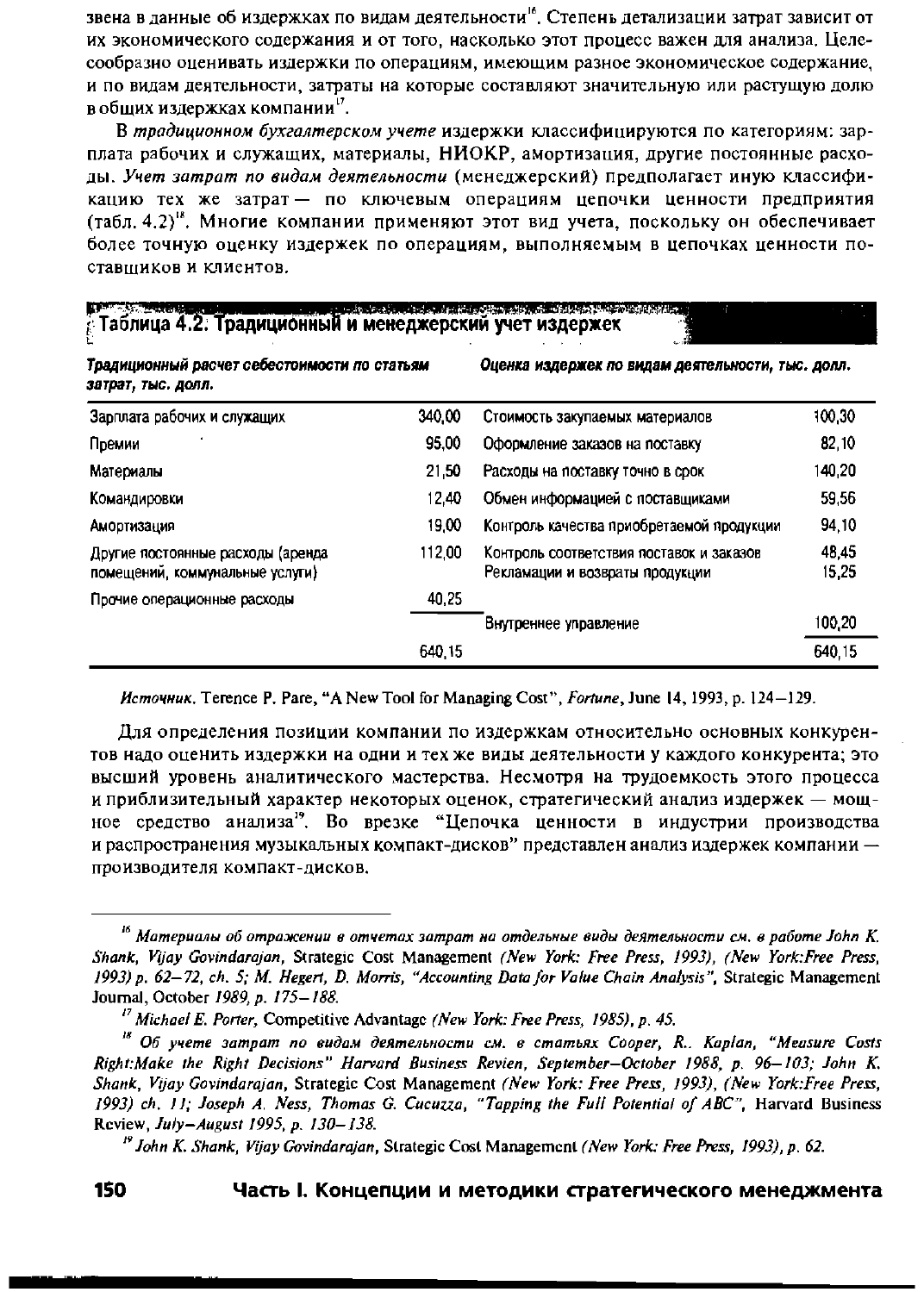

Отраслевые цепочки ценности

Как видно из примера с покрышками, цепочка ценности компании-производителя входит в ее

систему хозяйственной деятельности, которая начинается в цепочке ценности поставщиков и за-

канчивается в цепочках ценности компаний-потребителей или дистрибьюторов, доставляющих

продукцию конечному потребителю

13

. Чтобы точно оценить конкурентоспособность компании на

рынке конечных потребителей, менеджеры должны учитывать цепочки ценности поставщиков и

системы сбыта, как показано на рис. 4.3.

Цепочка

ценности

поставщика

Цепочка

ценности

компании

Цепочка

ценности

дистрибьютора

Цепочка

ценности

потребителя

Деятельность,

издержки

и прибыль

эставщиков

Деятельность,

издержки

и прибыль

компании

Деятельность,

издержки

и прибыль

канала

распространения

и стратегических

партнеров

Цепочка

ценности

компании -

покупателя

или конечного

пользователя

ИСТОЧНИК.

Адаптировано па книге Michael Е. Porter, Competitive Advantage (New York: Free Press, 1985), p. 35,

Рис. 4.3. Цепочка ценности отрасли

Конкурентоспособность компании по издержкам зависит не только от издержек в ее

собственной цепочке ценности, но и от издержек в цепочках ценности поставщиков

и системы сбыта.

" MichaelЕ. Porter, Competitive Advantage (New

York:

Free Press, 1985), p. 34.

148 Часть I. Концепции и методики стратегического менеджмента

Поставщики создают и поставляют материалы, используемые в цепочке ценности компа-

нии,

следовательно, формирует их стоимость; качество и стоимость исходных материалов

влияют на собственные затраты компании и/или ее возможности дифференциации. Меры,

предпринимаемые компанией для снижения издержек поставщиков или увеличения эффек-

тивности их работы, одновременно укрепляют ее собственную конкурентоспособность, и это

уже достаточно веская причина для сотрудничества с поставщиками.

Необходимо учитывать и цепочки ценности системы распространения также, поскольку

издержки и прибыль компаний-дистрибьюторов входят в цену, которую платит конечный по-

требитель; кроме того, работа дилеров и дистрибьюторов влияет на удовлетворение покупате-

ля.

Компания должна работать в тесном контакте с системой сбыта, стремясь к оптимизации

цепочки ценности, чтобы укрепить конкурентоспособность обеих сторон. Любые действия,

оказывающие благоприятное влияние на цепочку ценности потребителя, повышают конку-

рентоспособность компании.

Например, производители пивных банок строят свои заводы рядом с пивоварнями и ор-

ганизуют поставку банок непосредственно в цех розлива, достигая значительной экономии

на организации производства, перевозке и хранении запасов и у поставщиков, и у пивова-

рен

14

.

Многие поставщики комплектующих к автомобилям также строят свои предприятия

рядом со сборочными цехами, что позволяет использовать систему поставки "точно в срок",

сокращать складские и транспортные издержки, совместно разрабатывать и производить

комплектующие. В Калифорнии — винодельческом штате, насчитывается около 700 вино-

градников, и вокруг них сконцентрировали свои производства все поставщики: производите-

ли ирригационных систем и оборудования, машин для уборки винограда и производства ви-

на, изготовители тары и этикеток

15

.

На рис. 4.2 и 4.3 показаны стандартные цепочки ценности, а в реальной жизни они различны

в разных отраслях и компаниях. Например, цепочка ценности в целлюлозно-бумажной промыш-

ленности (выращивание леса, вырубка, приготовление целлюлозы, изготовление бумаги, печать,

издание) отличается от цепочки ценности производства бытовых приборов (производство частей

и компонентов, сборка, оптовая торговля, розничная продажа). Цепочка ценности производства

безалкогольных напитков (производство основных компонентов, приготовление сиропа, розлив

напитков в бутылки и банки, оптовая торговля, розничная продажа) отличается от цепочки ценно-

сти отраслей программного обеспечения (программирование, запись на дискеты, маркетинг, рас-

пространение). Производитель бытовой сантехники сильно зависит от оптовой и розничной тор-

говли строительными материалами; производителю небольших двигателей внутреннего сгорания

в этом отношении проще: он продает продукцию непосредственно производителям газонокоси-

лок. Доставка заказов потребителям — один из важнейших видов деятельности в пиццериях

Domino Pizza, совершенно излишний, однако, при производстве кирпича. Продажи и маркетинг

играют решающую роль в компании Coca-Cola, но второстепенную в компаниях электро-

и газоснабжения. Поэтому стандартную цепочку ценности, показанную на рис. 4.2 и 4.3, следует

скорректировать в соответствии с условиями и особенностями конкретной компании.

Сбор данных для стратегического анализа издержек

Выделив основные звенья цепочки ценности компании, можно переходить к следующему

этапу стратегического анализа издержек: к преобразованию данных об издержках каждого

М. Hegert, D. Morris, "Accounting Data for Value Chain Analysis", Strategic Management Journal,

October 1989, p. 180.

15

Дополнительные материалы о формах сотрудничества поставщиков и производителей и их влиянии на

уровень издержек и конкурентоспособность компаний см. в статье Michael Е. Porter, "Clusters and the New

Economics of Competition

",

Harvard Business Review, November—December 1998, p. 77—90.

Глава 4. Анализ ресурсов и конкурентных возможностей компании

149

звена в данные об издержках по видам деятельности

16

. Степень детализации затрат зависит от

их экономического содержания и от того, насколько этот процесс важен для анализа. Целе-

сообразно оценивать издержки по операциям, имеющим разное экономическое содержание,

и по видам деятельности, затраты на которые составляют значительную или растущую долю

в общих издержках компании

17

.

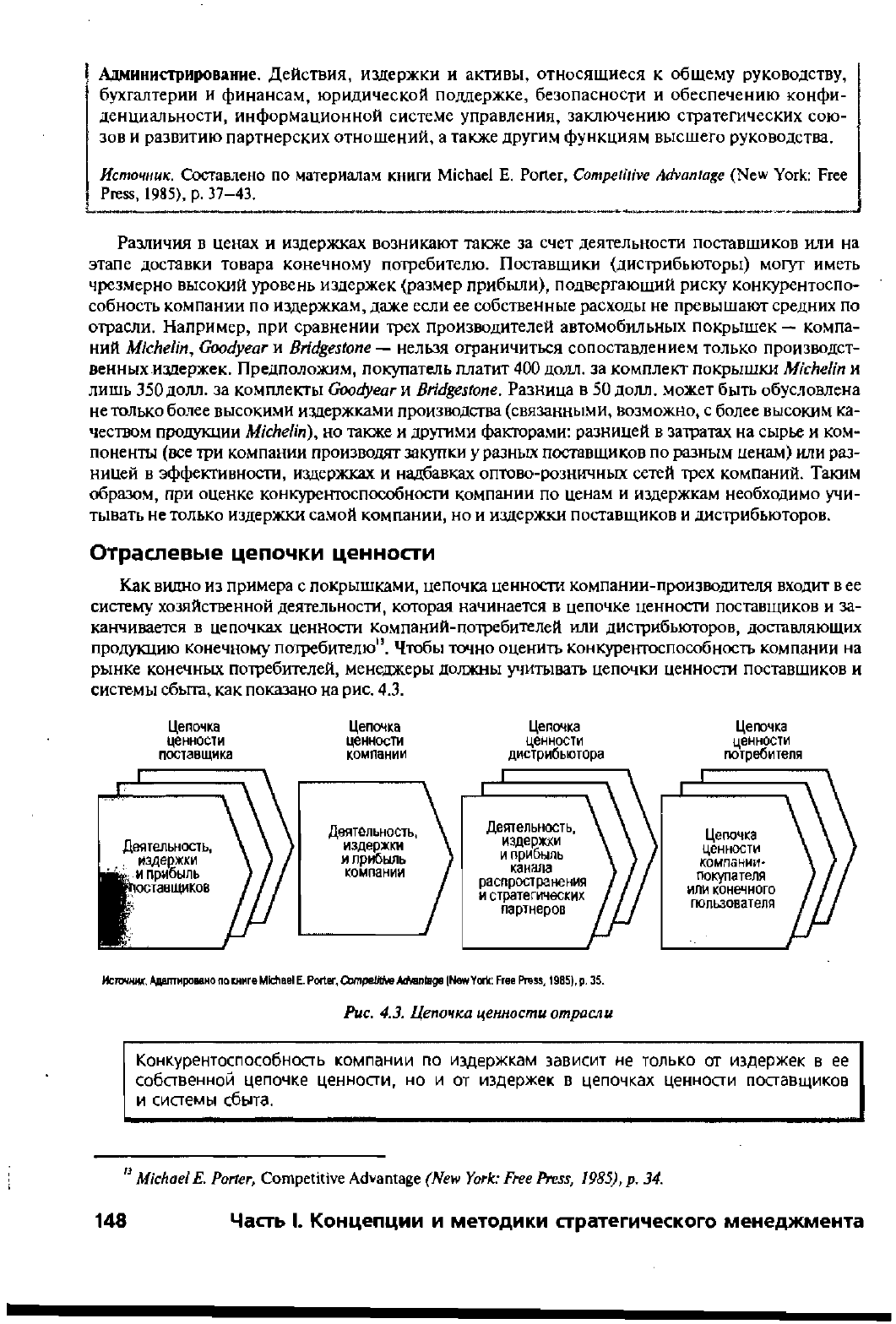

В традиционном бухгалтерском учете издержки классифицируются по категориям: зар-

плата рабочих и служащих, материалы, НИОКР, амортизация, другие постоянные расхо-

ды.

Учет затрат по видам деятельности (менеджерский) предполагает иную классифи-

кацию тех же затрат — по ключевым операциям цепочки ценности предприятия

(табл.

4.2)'\

Многие компании применяют этот вид учета, поскольку он обеспечивает

более точную оценку издержек по операциям, выполняемым в цепочках ценности по-

ставщиков и клиентов.

Традиционный

расчет себестоимости

по

статьям

Оценка издержек по видам

деятельности,

тыс.

долл.

затрат,

тыс.

долл.

Зарплата рабочих и служащих

340,00

Стоимость закупаемых материалов

100,30

Премии

95,00 Оформление заказов на поставку 82,10

Материалы 21,50

Расходы на поставку точно в срок 140,20

Командировки 12,40

Обмен информацией с поставщиками

59,56

Амортизация

19,00 Контроль качества приобретаемой продукции 94,10

Другие постоянные расходы (аренда 112,00

Контроль соответствия поставок и заказов 48,45

помещений, коммунальные услуги) Рекламации и возвраты продукции 15,25

Прочие операционные расходы

40,25

Внутреннее управление

100,20

640,15 640,15

Источник. Terence P. Pare, "A New Tool for Managing Cost", Fortune, June 14,1993, p. 124—129.

Для определения позиции компании по издержкам относительно основных конкурен-

тов надо оценить издержки на одни и тех же виды деятельности у каждого конкурента; это

высший уровень аналитического мастерства. Несмотря на трудоемкость этого процесса

и приблизительный характер некоторых оценок, стратегический анализ издержек — мощ-

ное средство анализа'

9

. Во врезке "Цепочка ценности в индустрии производства

и распространения музыкальных компакт-дисков" представлен анализ издержек компании —

производителя компакт-дисков.

Материалы об отражении в отчетах затрат на отдельные виды деятельности см. в работе John К.

Shank, Vijay Govindarajan, Strategic Cost Management (New York: Free Press, 1993), (New York.Free Press,

1993) p. 62—72, ch. 5; M. Hegert, D. Morris, "Accounting Data for Value Chain Analysis", Strategic Management

Journal, October 1989, p. 175-188.

17

Michael E. Porter, Competitive Advantage (New York: Free Press, 1985), p. 45.

18

Об учете затрат no видам деятельности см. в статьях Cooper, R.. Kaplan, "Measure Costs

Right-Make the Right Decisions" Harvard Business Revien, September-October 1988, p. 96-103; John K.

Shank, Vijay Govindarajan, Strategic Cost Management (New York: Free Press, 1993), (New YorhFree Press,

1993) ch. 11; Joseph A. Ness, Thomas G. Cucuzza, "Tapping the Full Potential of ABC", Harvard Business

Review, July-August 1995, p. 130-138.

19

John K. Shank, Vijay Govindarajan, Strategic Cost Management (New York: Free Press, 1993), p. 62.

150

Часть

I.

Концепции

и

методики стратегического менеджмента