Томпсон-мл. Артур А., Стрикленд III А. Дж. Стратегический менеджмент. Концепции и ситуации для анализа

Подождите немного. Документ загружается.

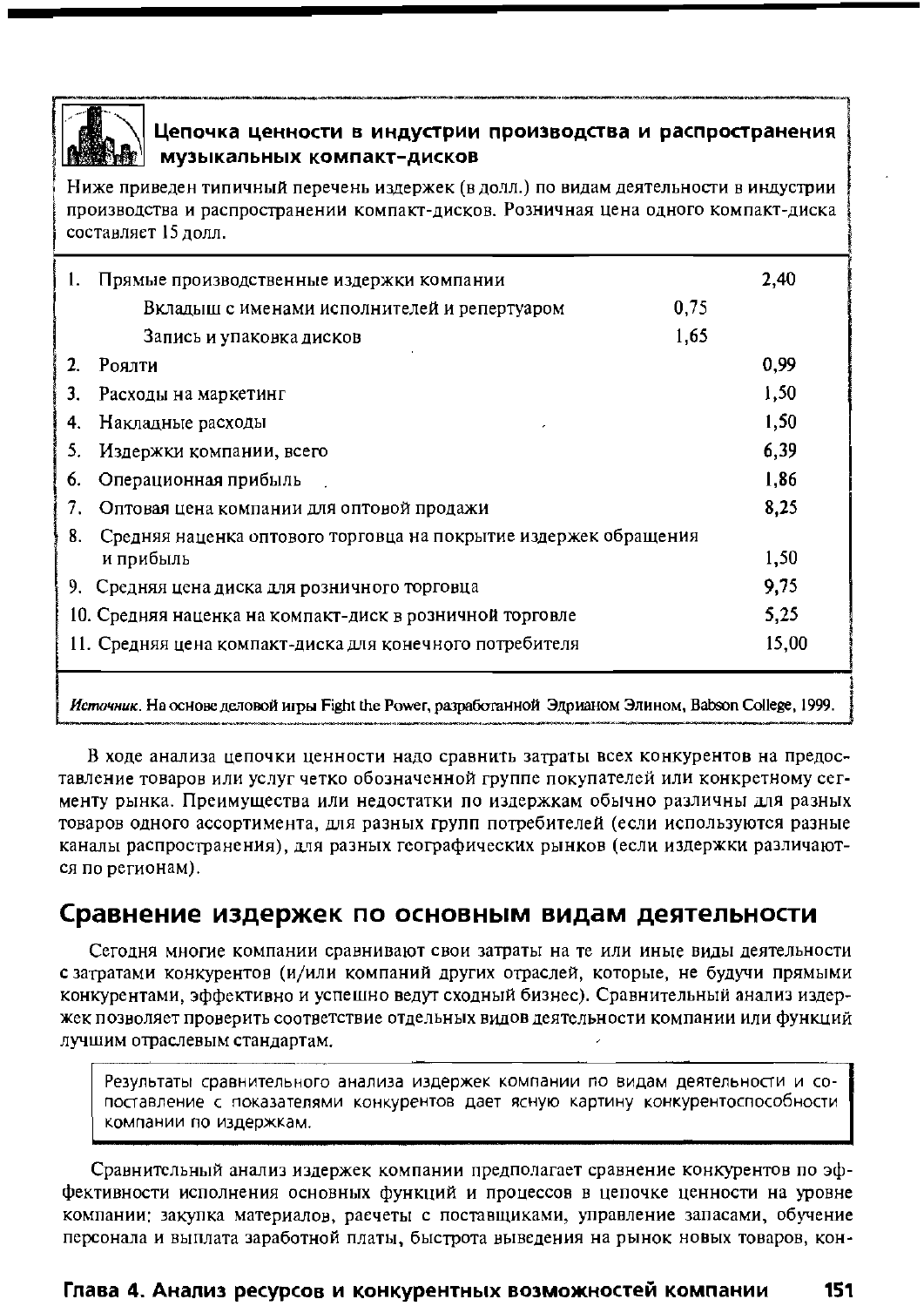

Цепочка ценности в индустрии производства и распространения

музыкальных компакт-дисков

I Ниже приведен типичный перечень издержек (в долл.) по видам деятельности в индустрии

производства и распространении компакт-дисков. Розничная цена одного компакт-диска

составляет 15 долл.

1.

Прямые производственные издержки компании

2,40

Вкладыш с именами исполнителей и репертуаром

0,75

Запись и упаковка дисков

1,65

2.

Роялти 0,99

3.

Расходы на маркетинг

1,50

4.

Накладные расходы

1,50

5. Издержки компании, всего

6,39

6. Операционная прибыль 1,86

7.

Оптовая цена компании для оптовой продажи

8,25

8. Средняя наценка оптового торговца на покрытие издержек обращения

и прибыль

1,50

9. Средняя цена диска для розничного торговца

9,75

10.

Средняя наценка на компакт-диск в розничной торговле

5,25

11.

Средняя цена компакт-диска для конечного потребителя

15,00

Источник. На основе деловой игры Fight the Power, разработанной Эдрианом Элином, Babson College, 1999.

В ходе анализа цепочки ценности надо сравнить затраты всех конкурентов на предос-

тавление товаров или услуг четко обозначенной группе покупателей или конкретному сег-

менту рынка. Преимущества или недостатки по издержкам обычно различны для разных

товаров одного ассортимента, для разных групп потребителей (если используются разные

каналы распространения), для разных географических рынков (если издержки различают-

ся по регионам).

Сравнение издержек по основным видам деятельности

Сегодня многие компании сравнивают свои затраты на те или иные виды деятельности

с затратами конкурентов (и/или компаний других отраслей, которые, не будучи прямыми

конкурентами, эффективно и успешно ведут сходный бизнес). Сравнительный анализ издер-

жек позволяет проверить соответствие отдельных видов деятельности компании или функций

лучшим отраслевым стандартам.

Результаты сравнительного анализа издержек компании по видам деятельности и со-

поставление с показателями конкурентов дает ясную картину конкурентоспособности

компании по издержкам.

Сравнительный анализ издержек компании предполагает сравнение конкурентов по эф-

фективности исполнения основных функций и процессов в цепочке ценности на уровне

компании: закупка материалов, расчеты с поставщиками, управление запасами, обучение

персонала и выплата заработной платы, быстрота выведения на рынок новых товаров, кон-

Глава 4. Анализ ресурсов и конкурентных возможностей компании

151

троль качества выпускаемой продукции, прием и исполнение заказов, послепродажное об-

служивание

20

. Основная цель — выявление оптимального алгоритма выполнения того или

иного вида деятельности, выбор самого эффективного способа минимизации издержек, оп-

ределение путей повышения конкурентоспособности фирмы по издержкам в видах деятель-

ности, где издержки оказались выше, чем у других компаний (не только конкурентов).

Компания Xerox первой выполнила сравнительный анализ издержек в 1979 году после

того,

как японские производители приступили к продаже в США копировальной техники

средней мощности по 9,6 тыс. долл. за единицу; эта цена оказалась ниже себестоимости тех-

ники Xerox

21

. Сначала руководители американской компании заподозрили японских конку-

рентов в демпинге, а потом решили командировать в Японию группу менеджеров Xerox для

изучения опыта японского производителя. Американцам повезло: совместное предприятие

Xerox в Японии, компания Fuji Xerox, хорошо знала конкурентов. Менеджеры обнаружили,

что издержки фирмы Xerox завышены из-за неэффективной организации производства

и бизнеса; исследование оказалось чрезвычайно полезным для американской компании, же-

лавшей превзойти конкурента по издержкам. Результатом исследований стала долгосрочная

программа сравнительного анализа издержек по 67 основным процессам; показатели Xerox

сравнивались с лучшими отраслевыми стандартами в соответствующих видах деятельности.

Компания Xerox с самого начала решила не ограничиваться исследованием конкурентов,

производящих офисное оборудование, а включить в круг изучаемых предприятий все лучшие

компании мира, деятельность которых имеют отношение к бизнесу Xerox.

Сравнительный анализ издержек — надежное средство выявления компаний, добив-

шихся лучших результатов в организации различных видов деятельности, для исполь-

зования их опыта снижения затрат и повышения эффективности компании.

Действительно, сравнивать издержки можно не только с конкурентами, но и со всеми

компаниями, осуществляющими аналогичную деятельность. Менеджеры Toyota, наблюдая за

процессом пополнения запасов товаров на стеллажах в торговом зале в американских супер-

маркетах, придумали систему поставок точно в срок. Авиакомпания Southwest Airlines сокра-

тила срок обслуживания своих самолетов в аэропортах, взяв на вооружение опыт техников на

автомобильных гонках. Во врезке "Ford Motor анализирует обработку счетов поставщиков"

описаны результаты сравнительного анализа издержек в отделе расчетов с поставщиками. По

некоторым данным, свыше 80% компаний, входящих в "список 500" журнала Fortune, прак-

тикуют какие-либо формы сравнительного анализа издержек.

Ford Motor анализирует обработку счетов поставщиков

В 1980 году в североамериканском отделении компании Ford Motor, занятом расчетами I

с поставщиками, насчитывалось 500 человек. Сотрудники большую часть времени тратили

на устранение несоответствий в документах трех видов: ордер на покупку (выдавался де- 1

партаментом закупок), документ, подтверждающий получение машин (выписывается со-

трудником при приемке товара), и счет-фактура (присылается поставщиком в отдел расче-

тов с поставщиками). Иногда на согласование этих документов уходили недели и усилия j

многих сотрудников. Менеджеры компании считали, что компьютеризация этого участ- j

Gregory Н. Watson, Strategic Benchmarking: How to Rate Your Company's Performance Against the

World's Best (New York: John Wiley, 1993); Robert C. Camp, Benchmarking: The Search for Industry Best

Practices That Lead to Superior Performance (Milwaukee: ASQC Quality Press, 1989). См. также Alexandra

Biesada, "Strategic Benchmarking", Financial World, September 29, 1992, p. 30-38.

21

Jeremy Main, "How to Steal the Best Ideas

Around",

Fortune, October 19, 1992,p. 102-103.

152

Часть I. Концепции и методики стратегического менеджмента

ка работы решит многие проблемы, и численность персонала можно будет сократить до

400 человек. Прежде чем приступить к компьютеризации, менеджеры решили посетить

аналогичный отдел компании Mazda, пакет акций которой (объемом в 25%) Ford недавно

приобрела. К изумлению менеджеров

Ford,

счета поставщиков в Mazda обрабатывали всего

пять человек! Перенимая опыт Mazda, менеджеры Ford внедрили новую систему расчетов,

при которой платежи поставщикам проводились автоматически по факту получения това-

ра.

Пересмотр системы расчетов с поставщиками позволил сократить персонал до менее

200 человек; хотя это намного больше, чем в Mazda, но и намного меньше, чем было до

проведения сравнительного анализа издержек.

Источники. Michael Hammer, James Champy, Reengineering the Corporation (New York: HarperBusiness,

1993),

p. 39-43; Jeremy Main, "How to Steal the Best Ideas Around", Fortune, October 19, 1992, p. 106.

Самый сложный этап стратегического анализа издержек — не выбор объектов или мето-

дики,

а получение информации об издержках и организации работы других компаний. Ино-

гда исходными данными для сравнительного анализа служит информация из открытых годо-

вых отчетов компаний и Торговой палаты, материалов исследований консалтинговых компа-

ний,

и сведений, полученных из бесед с аналитиками, потребителями или поставщиками.

Иногда ценную информацию выдают потребители, поставщики, партнеры по совместной

деятельности. И все же для сравнительного анализа желательно посещение предприятий

компаний-конкурентов и неконкурентов, наблюдение за ходом производственных процес-

сов,

опросы персонала, сопоставление деловой практики и процессов, обмен информацией

о производительности, организации управления, нормах времени и издержках по отдельным

статьям. Проблема в том, что сравнительный анализ требует конфиденциальной с точки зрения

конкурентной борьбы информация о внутренних издержках, поэтому трудно ожидать, что кон-

куренты охотно предоставят ее, даже если согласятся провести экскурсию по своим заводам

и ответить на вопросы. Сравнение информации об издержках затруднено еще и тем, что конку-

рирующие компании часто используют различные методы учета для определения затрат.

Тем не менее рост интереса к сравнительному анализу издержек и выявлению лучших от-

раслевых стандартов и деловой практики заставил консалтинговые компании (в частности,

А.Т. Kearney, Best Practices Benchmarking & Consulting, Towers Pen-in), а также ряд новых советов

и ассоциаций (в т.ч. Международный центр обмена информацией по эталонным методикам

(International Benchmarking Clearinghouse) и Совет по эталонным методикам (Council on

Benchmarking) при Институте стратегического планирования (Strategic Planning Institute)) при-

ступить к сбору информации, исследованиям в области сравнительного анализа и распро-

странению лучших примеров деловой практики и уровней затрат, не раскрывая при этом ис-

точников исходных данных.

Привлечение для анализа независимой группы экспертов и публикация результатов без

раскрытия названий конкретных компаний позволяет избежать раскрытия конфиденциаль-

ной информации и этических проблем. О последних рассказывается во врезке

"Стратегический анализ издержек и этические проблемы".

Стратегический анализ издержек и этические проблемы

Стратегический анализ издержек с привлечением материалов конкурирующих компаний уг-

рожает раскрытием конфиденциальных коммерческих данных. Поэтому необходимо ограни-

чить распространение результатов анализа и ввести понятие неэтичного подхода к проведе-

нию такого рода исследований. Поэтому Council on Benchmarking при Strategic Planning Institute

и International Benchmarking Clearinghouse настоятельно рекомендуют всем организациям и ча-

стным лицам, занимающимся анализом издержек, руководствоваться нижеприведенным мо-

ральным кодексом аналитика. В основу кодекса положен ряд принципов и норм.

Глава 4. Анализ ресурсов и конкурентных возможностей компании

153

• При проведении сравнительного анализа издержек необходимо заблаговременно разъ-

яснить свои намерения, например: "Мы ищем возможные пути повышения конкурен-

тоспособности для обеих сторон". Не следует обсуждать с конкурентом издержки, свя-

занные с политикой ценообразования.

• Не рекомендуется запрашивать у конкурента конфиденциальную информацию и/или наме-

кать своему партнеру по стратегическому анализу издержек, что лишь предоставление таких

сведений обеспечит плодотворное сотрудничество. Будьте готовы обеспечить тот же уро-

вень предоставления информации, на который рассчитываете сами. Нельзя предостав-

лять информацию о собственности компании без санкции руководства обеих компаний.

• Для сбора важной информации и прямого сравнения с конкурентами лучше пригла-

сить надежную независимую компанию и обязать ее обеспечить неразглашение полу-

ченных сведений.

• Если возникают сомнения относительно процедуры сбора информации, то перед тем,

как обращаться к конкуренту, необходимо проконсультироваться с юристом,

• Любая информация по сравнительному анализу издержек, полученная от партнера,

должна рассматриваться как внутренняя. Для ее внешнего использования необходимо

получить разрешение компании, предоставившей эти сведения.

• Запрещается:

• негативно отзываться о бизнесе конкурента в присутствии третьей стороны;

• пытаться ограничить конкуренцию или добиваться прямого превосходства за счет

сотрудничества в рамках проведения сравнительного анализа;

• действовать под видом сотрудника другой компании.

• Демонстрируйте приверженность борьбе за повышение эффективности процесса, тща-

тельно готовьтесь к сотрудничеству, особенно на начальном этапе. Демонстрируйте про-

фессионализм, будьте честны и вежливы. Придерживайтесь заранее согласованной про-

граммы встреч и не уклоняйтесь от основной темы — сравнительного анализа издержек.

Источники. Совет по эталонным методикам при Институте стратегического планирования; Институт .

стратегического планирования; доклад на конференции от AT&T Benchmarking Group, Дес-Моинс,

АЙова, октябрь 1993 года.

Стратегии опережения конкурентов по издержкам

Анализ цепочки ценности и сравнительный анализ издержек может многое сказать о спо-

собности компании конкурировать по издержкам. Конкурентоспособность компании зави-

сит от эффективности управления цепочкой ценности". Изучение всех звеньев цепочки цен-

ности компании и сравнение с показателями конкурентов помогает определить преимущест-

ва (или отставание) в издержках по каждому звену. На основании этой информации можно

разработать стратегию для устранения отставания или создания преимущества по издержкам.

Стратегические меры для снижения издержек должны предприниматься в тех звеньях

цепочки ценности, где они возникают.

Обратившись к рис. 4.2, можно выделить три звена цепочки ценности, где обычно наблюда-

ются существенные различия в издержках конкурирующих компаний, а именно: на этапе по-

ставщиков, во внутренней деятельности компании, на этапе оптовых или розничных торговцев.

Если высокие издержки возникают в первом или третьем звеньях цепочки ценности, то сниже-

ние затрат требует мероприятий, выходящих за рамки собственной деятельности компании.

John К. Shank, Vijay Govindarajan, Strategic Cost Management (New York: Free Press, 1993), p. 50.

154

Часть I. Концепции и методики стратегического менеджмента

Сокращение издержек на уровне поставщиков

Если высокие издержки возникают из-за затрат на приобретение товаров и материалов

(первое звено цепочки), то компания может предпринять такие действия".

• Попытаться договориться с поставщиками о более выгодных ценах.

• Наладить сотрудничество с поставщиками в разработке дизайна изделий и подборе мате-

риалов, чтобы помочь им снизить издержки, следовательно, и цены.

• Перейти на более дешевые товары-заменители.

• Наладить сотрудничество с поставщиками для выявления взаимовыгодных возможностей

снижения издержек, например, организовать поставку точно в срок для сокращения запа-

сов материалов на складах и соответственно затрат на их содержание; поставщики полу-

чают возможность сэкономить на хранении и транспортировке продукции и оптимизации

графика поставок. Это выгодно и для компании, и для поставщиков (в отличие от ситуа-

ции,

когда экономия компании означает рост затрат для ее поставщика)

24

.

• Интегрироваться "назад", чтобы получить контроль над стоимостью приобретаемых ре-

сурсов; однако на практике это редко осуществимо.

• Компенсировать высокие издержки в данном звене за счет снижения их в других звеньях

(обычно рассматривается как крайняя мера).

Сокращение издержек на этапе распространения

Снизить высокие издержки в третьем звене цепочки можно с помощью следующих мер".

• Заставить оптовых и розничных торговцев снизить наценки на реализуемый товар,

• Наладить тесный контакт с операторами каналов распространения для поиска взаимовыгодных

возможностей снижения затрат. Производитель шоколада знает, что транспортировка его про-

дукции в жидком виде в специальных автоцистернах вместо поставки в плитках сокращает

затраты компании-потребителя — производителя шоколадных конфет — на распаковку

и растворение шоколада, а также устраняет его собственные расходы на формовку и упаковку,

• Перейти к более экономичной стратегии распространения товаров, включая переход на

более дешевые каналы распространения (например, торговля через Internet), а также ин-

теграцию "вперед".

• Компенсировать высокие издержки в данном звене за счет снижения их в других звеньях

(обычно рассматривается как крайняя мера).

Сокращение издержек в собственной деятельности компании

В случае слишком высоких издержек во внутренних видах деятельности компании менед-

жерам можно рекомендовать следующие методы

26

.

• Внедрять лучшие отраслевые стандарты в процессы и виды деятельности, в первую оче-

редь в те, издержки по которым превышают уровень конкурентов.

23

Michael Е. Porter, Competitive Advantage (New York: Free Press, 1985), ch. 3.

24

В последние годы большинство компаний демонстрируют готовность к тесному сотрудничеству с по-

ставщиками для внедрения более прогрессивных методов управления поставками, достигая экономии за-

трат от 5 до 25%. Вопрос о методах разработки стратегии экономичной системы поставок рассматрива-

ется в статье Shashank Kulkarni, "Purchasing: A Supply-Side Strategy", Journal of Business Strategy,

September-October 1996, p. 17-20.

25

Michael E. Porter, Competitive Advantage (New York: Free Press, 1985), ch. 3.

Глава 4. Анализ ресурсов и конкурентных возможностей компании

155

• Исключить затратные виды деятельности, модифицируя цепочку ценности компании.

Например, можно исключить виды деятельности, вклад которых в увеличение потреби-

тельской ценности минимально, изменить модель бизнеса, исключить звенья посредни-

ков,

организовать поставку продукции непосредственно конечному потребителю (как это

сделали Gateway и Dell в производстве компьютеров), перейти на электронную торговлю.

Брокерская компания, например, может торговать ценными бумагами через Internet и от-

казаться от сети традиционных региональных представительств с многочисленным персо-

налом и высокими комиссионными брокера. Такие компании, как Amazon.com, eToys,

mortgage.com и некоторые другие, вообще исключили из цепочки ценности традиционное

обслуживание клиента при личной встрече с брокером.

• Переместить высокозатратные виды деятельности (например, НИОКР или производст-

венные операции) в географические районы, где их можно выполнить дешевле.

• Выявить виды деятельности, которые при выполнении подрядчиками или поставщиками

обходятся дешевле.

• Инвестировать средства в высокопроизводительные и экономичные технологии (автома-

тизация, робототехника, гибкие производственные системы, компьютерный контроль).

• Совершенствовать самые затратные этапы технологического процесса (например, произ-

водители микросхем нередко создают собственные аналоги запатентованных решений,

чтобы не выплачивать роялти; производители автомобилей заменяют внешние металли-

ческие детали машин пластиковыми или резиновыми).

• Упростить конструкцию товара, сделать его более технологичным и экономичным

в изготовлении.

• Компенсировать высокие издержки в одном звене цепи, снижая их в других (обычно рас-

сматривается как крайняя мера).

Анализ цепочки ценности для повышения

конкурентоспособности

Более эффективная по сравнению с конкурентами цепочка ценности — залог конку-

рентного преимущества.

Более эффективная, чем у конкурентов, цепочка ценности может стать основой ключевой

компетенции компании и обеспечить ей устойчивое конкурентное преимущество. За редким

исключением ассортимент товаров и услуг, предлагаемых компанией, не создает устойчивого

конкурентного преимущества: любая компания может легко скопировать, усовершенствовать

или предложить замену составляющим его товарам и услугам

27

. Основу конкурентного пре-

имущества составляют компетенция и возможности, определяющие успех на рынке, особенно

те,

которых нет и не может появиться у конкурентов.

Merck и Glaxo, два самых сильных конкурента в сфере фармацевтики, построили свою

стратегию на высочайшей эффективности нескольких конкурентно значимых видов деятель-

ности: НИОКР, проведении клинических испытаний для получения разрешения на произ-

водство от официальных органов, развитой системе сбыта

28

. FedEx сумела организовать воз-

душные и автомобильные перевозки, систему поддержки и работу персонала так, что смогла

гарантировать потребителям доставку почтовых отправлений в течение суток. McDonald's

обеспечивает одинаковое качество быстрого питания в более чем 25 тыс. ресторанов во всем

мире за счет своей уникальной способности воспроизводить единую модель производства во

всех своих подразделениях, основанной на высоком уровне стандартизации процедур, а так-

же за счет интенсивной подготовки персонала франчайзинговых партнеров.

27

James Brian Quinn, Intelligent Enterprise (New York: Free Press, 1993), p. 54.

28

Ibid.,

p. 34.

156

Часть I. Концепции и методики стратегического менеджмента

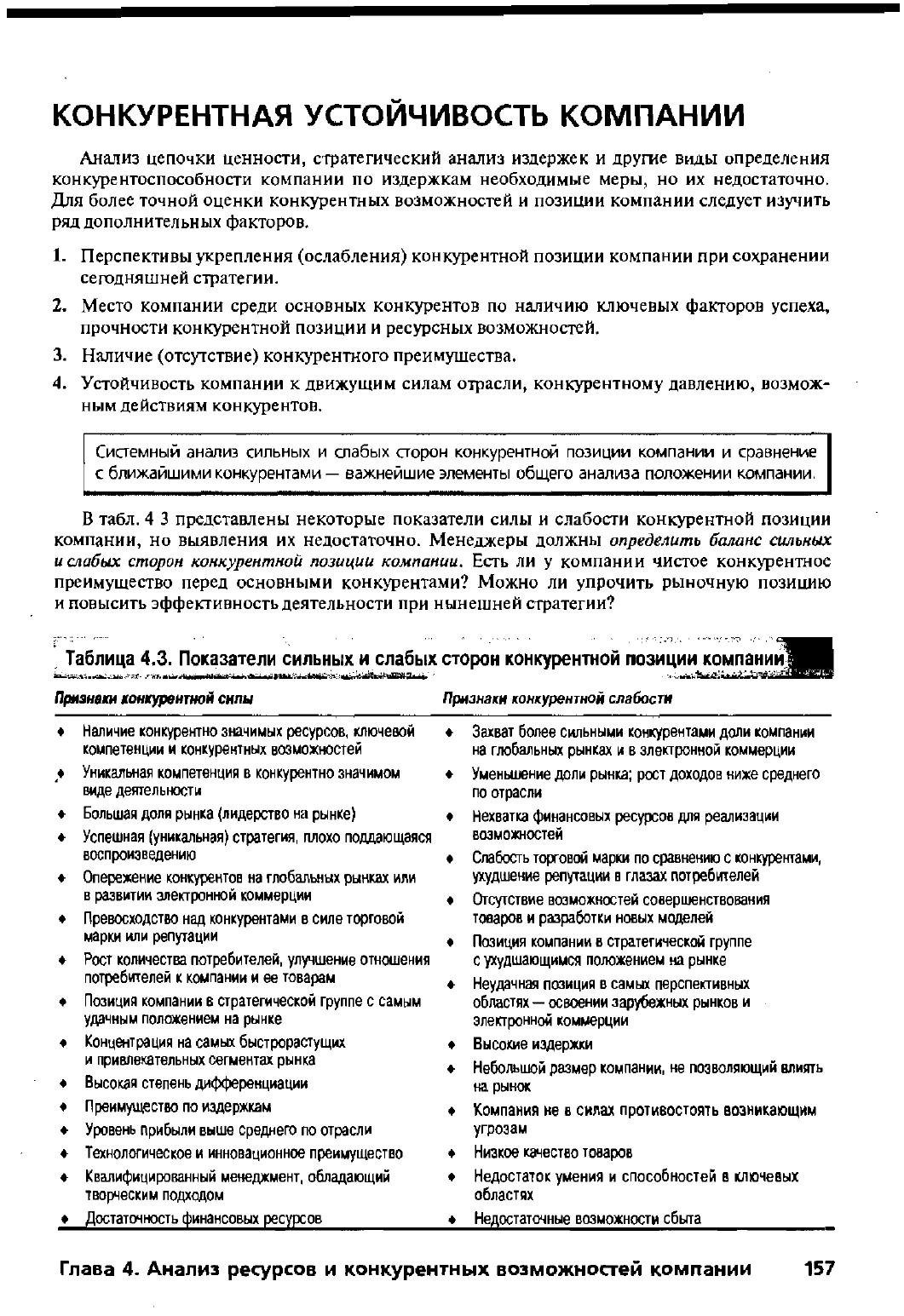

КОНКУРЕНТНАЯ УСТОЙЧИВОСТЬ КОМПАНИИ

Анализ цепочки ценности, стратегический анализ издержек

и

другие виды определения

конкурентоспособности компании

по

издержкам необходимые меры,

но их

недостаточно.

Для более точной оценки конкурентных возможностей

и

позиции компании следует изучить

ряд дополнительных факторов.

1.

Перспективы укрепления (ослабления) конкурентной позиции компании

при

сохранении

сегодняшней стратегии.

2.

Место компании среди основных конкурентов

по

наличию ключевых факторов успеха,

прочности конкурентной позиции

и

ресурсных возможностей.

3.

Наличие (отсутствие) конкурентного преимущества.

4.

Устойчивость компании

к

движущим силам отрасли, конкурентному давлению, возмож-

ным действиям конкурентов,

Системный анализ сильных

и

слабых сторон конкурентной позиции компании

и

сравнение

с ближайшими конкурентами — важнейшие элементы общего анализа положении компании.

В табл.

4 3

представлены некоторые показатели силы

и

слабости конкурентной позиции

компании,

но

выявления

их

недостаточно. Менеджеры должны определить баланс сильных

и слабых сторон конкурентной позиции компании. Есть

ли у

компании чистое конкурентное

преимущество перед основными конкурентами? Можно

ли

упрочить рыночную позицию

и повысить эффективность деятельности

при

нынешней стратегии?

Таблица 4.3. Показатели сильных

и

слабых сторон конкурентной позиции компании]

Признаки

конкурентной

слабости Признаки

конкурентной

сипы

• Наличие конкурентно значимых ресурсов, ключевой

•

компетенции

и

конкурентных возможностей

• Уникальная компетенция

в

конкурентно значимом

•

виде деятельности

• Большая доля рынка (лидерство на рынке)

«

• Успешная (уникальная) стратегия, плохо поддающаяся

воспроизведению

«

• Опережение конкурентов на глобальных рынках

или

в развитии электронной коммерции

*

• Превосходство над конкурентами

в

силе торговой

марки или репутации

ф

• Рост количества потребителей, улучшение отношения

потребителей к компании

и ее

товарам

4

• Позиция компании

в

стратегической группе

с

самым

удачным положением на рынке

• Концентрация на самых быстрорастущих

*

и привлекательных сегментах рынка

• Высокая степень дифференциации

• Преимущество по издержкам

*

• Уровень прибыли выше среднего по отрасли

• Технологическое и инновационное преимущество

•

• Квалифицированный менеджмент, обладающий

•

творческим подходом

• Достаточность финансовых ресурсов

•

Захват более сильными конкурентами доли компании

на глобальных рынках и

в

электронной коммерции

Уменьшение доли рынка; рост доходов ниже среднего

по отрасли

Нехватка финансовых ресурсов для реализации

возможностей

Слабость торговой марки по сравнению

с

конкурентами,

ухудшение репутации

в

глазах потребителей

Отсутствие возможностей совершенствования

товаров

и

разработки новых моделей

Позиция компании

в

стратегической группе

с ухудшающимся положением на рынке

Неудачная позиция

в

самых перспективных

областях

—

освоении зарубежных рынков

и

электронной коммерции

Высокие издержки

Небольшой размер компании,

не

позволяющий влиять

на рынок

Компания

не

в

силах противостоять возникающим

угрозам

Низкое качество товаров

Недостаток умения

и

способностей

в

ключевых

областях

Недостаточные возможности сбыта

Глава 4. Анализ ресурсов и конкурентных возможностей компании

157

Оценка конкурентной силы

Самый перспективный метод определения прочности конкурентной позиции компа-

нии — количественная оценка ключевых факторов успеха, конкурентных ресурсов и возмож-

ностей. Большую часть информации для оценки конкурентного положения компания дают

предыдущие этапы исследования. Анализ отрасли и конкуренции выявляет ключевые факто-

ры успеха и конкурентные возможности, определяющие лидерство или отставание компании.

Изучение и сравнительная оценка конкурентов позволяют выявить преимущества и возмож-

ности соперников в издержках, качестве товара, потребительской ценности, имидже и репу-

тации компании, финансовой устойчивости, технологических возможностях, скорости выве-

дения на рынок новых

товаров,

возможностях распространения, наличии конкурентно зна-

чимых ресурсов и возможностей.

На первом этапе оценки конкурентной силы менеджеры составляют список ключевых

факторов успеха в данной отрасли и конкурентных преимуществ либо недостатков (обычно

достаточно 6—10 показателей). На втором этапе проводится оценка компании и ее конкурен-

тов по всем показателям (желательно использовать оценки от 1 до 10, но можно пользоваться

и оценками "сильнее" (+), "слабее" (-), "примерно одинаково" (=), если информации недос-

таточно и количественная оценка может оказаться субъективной). На третьем этапе эти

оценки суммируются для получения показателей конкурентной силы каждой компании. Чет-

вертый этап — составление заключения о конкурентных преимуществах либо недостатках

компании и выявление областей, где ее позиции сильнее или слабее.

Высокие показатели конкурентной силы компании свидетельствуют о сильной конку-

рентной позиции и наличии конкурентных преимуществ, низкие показатели —

о

слабой конкурентной позиции и конкурентных недостатках.

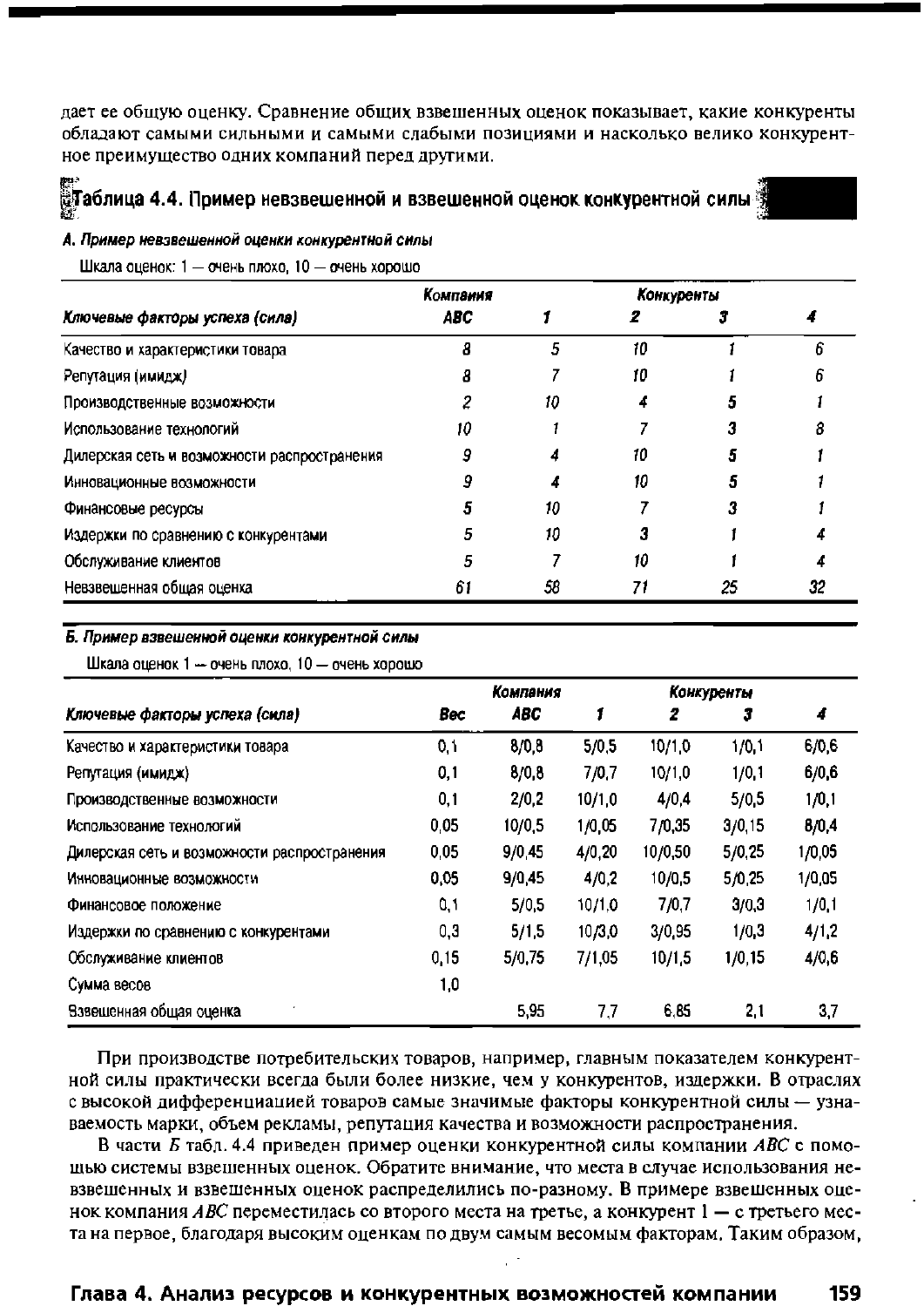

В табл. 4.4 представлены два примера оценки конкурентной силы. В первом примере ис-

пользуются невзвешенные оценки, т.е. предполагается, что все ключевые факторы успеха

(конкурентные силы) одинаково важны для общей оценки — не сосем корректное предполо-

жение. Компания, получившая самую высокую оценку, имеет конкурентное преимущество,

определяемое разницей в оценках компании и ее конкурентов. Суммирование оценок ком-

пании по всем факторам дает общую оценку. Чем выше общая оценка компании, тем прочнее

ее конкурентное положение. Чем больше разрыв между итоговой оценкой компании и кон-

курентов, тем больше чистое конкурентное преимущество компании. При таком подходе по-

лучается (часть Л табл. 4.4), что компания ЛВС с общей оценкой 61 балл по чистому конку-

рентному преимуществу опережает конкурента 1 (получившего оценку 58 баллов) и конку-

рента 4 (с общей оценкой 32 балла).

Система взвешенных оценок обеспечивает более высокий уровень объективности, по-

скольку различные показатели конкурентной силы имеют разное значение.

В системе взвешенных оценок каждый показатель конкурентной силы имеет свой удельный

вес в зависимости от того, насколько он значим для формирования конкурентного успеха.

Взвешенные оценки рассчитываются умножением оценки компании по данному показателю

конкурентной силы (по шкале от 1 до 10 баллов) на ее вес (например, оценка в 4 балла, умно-

женная на вес данного фактора 0,2, дает взвешенную оценку 0,8).

Самый важный фактор может иметь удельный вес 0,75 (и даже выше), а может и 0,2, если

значимость двух или трех факторов примерно одинакова и превышает значимость остальных.

Другие факторы могут быть оценены в 0,05 или 0,1. В любом случае сумма весов должна рав-

няться 1,0. Компания с высшим показателем удельного веса имеет конкурентное преимуще-

ство,

размер которого количественно выражается разницей между ее оценкой и оценками

конкурентов. Сумма взвешенных оценок по всем показателям конкурентной силы компании

158

Часть I. Концепции и методики стратегического менеджмента

дает ее общую оценку. Сравнение общих взвешенных оценок показывает, какие конкуренты

обладают самыми сильными и самыми слабыми позициями и насколько велико конкурент-

ное преимущество одних компаний перед другими.

| Таблица 4.4. Пример невзвешенной и взвешенной оценок конкурентной силы

Д. Пример невзвешенной оценки

конкурентной

силы

Шкала оценок: 1

—

очень плохо, 10

—

очень хорошо

Компания Конкуренты

Ключевые

факторы

успеха (сила)

ABC

/

2

3

4

Качество и характеристики товара

8 5 10 1 6

Репутация (имидж]

а

7

10 1 6

Производственные возможности

2 10

4

5

1

Использование технологий

10

1

7

3

8

Дилерская сеть и возможности распространения

9

4 10

5

1

Инновационные возможности

9 4

10

5

1

Финансовые ресурсы

5

10 7

3

1

Издержки по сравнению с конкурентами

5

10 3 1 4

Обслуживание клиентов

5

7 10 1

4

Невзвешенная общая оценка

61 58 71

25 32

Б. Пример взвешенной оценки

конкурентной

силы

Шкала оценок

1 —

очень плохо, 10

—

очень хорошо

Компания

Конкуренты

Ключевые

факторы

успеха (сила) Вес ABC 1 2 3

4

Качество и характеристики товара

0,1

8/0,8 5/0,5

10/1,0

1/0,1

6/0,6

Репутация (имидж)

0,1

8/0,8

7/0,7 Ю/1,0

1/0,1

6/0,6

Производственные возможности

0,1

2/0,2

10/1,0

4/0,4

5/0,5

1/0,1

Использование технологий 0,05 10/0,5

1/0,05

7/0,35

3/0,15

8/0,4

Дилерская сеть и возможности распространения 0,05 9/0,45 4/0,20 10/0,50

5/0,25

1/0,05

Инновационные возможности

0,05

9/0,45

4/0,2 10/0,5

5/0,25

1/0,05

Финансовое положение

0,1

5/0,5

Ю/1,0

7/0,7 3/0,3

1/0,1

Издержки по сравнению с конкурентами 0,3 5/1,5

10/3,0

3/0,95

1/0,3

4/1,2

Обслуживание клиентов 0,15

5/0,75

7/1,05 Ю/1,5

1/0,15

4/0,6

Сумма весов

1,0

Взвешенная общая оценка 5,95

7,7

6,85

2,1

3,7

При производстве потребительских товаров, например, главным показателем конкурент-

ной силы практически всегда были более низкие, чем у конкурентов, издержки. В отраслях

с высокой дифференциацией товаров самые значимые факторы конкурентной силы — узна-

ваемость марки, объем рекламы, репутация качества и возможности распространения.

В части Б табл. 4.4 приведен пример оценки конкурентной силы компании ЛВС с помо-

щью системы взвешенных оценок. Обратите внимание, что места в случае использования не-

взвешенных и взвешенных оценок распределились по-разному. В примере взвешенных оце-

нок компания ЛВС переместилась со второго места на третье, а конкурент 1 — с третьего мес-

та на первое, благодаря высоким оценкам по двум самым весомым факторам. Таким образом,

Глава 4. Анализ ресурсов и конкурентных возможностей компании

159

распределяя факторы по степени конкурентной значимости, можно получить совсем другие

результаты, чем при использовании невзвешенных оценок.

В целом, система взвешенных оценок более совершенна; системе невзвешенных оценок

присущ серьезный недостаток: все показатели конкурентной силы предполагаются в ней

одинаково значимыми.

Высокие относительные показатели конкурентной силы компании говорят о перспекти-

вах улучшения ее рыночной позиции в долгосрочной перспективе.

Приведенная методика оценки конкурентной силы позволяет уточнить положение ком-

пании относительно конкурентов с помощью показателей ключевых факторов успеха; они же

указывают, по каким факторам компания уступает и кому.

Знание слабых и сильных сторон компании необходимо для выработки стратегии, спо-

собной в долгосрочной перспективе улучшить ее конкурентную позицию. В целом же компа-

ния должна стараться превратить свои сильные конкурентные стороны в устойчивое конку-

рентное преимущество и предпринимать стратегические действия, способные устранить ее

конкурентные недостатки. Оценка конкурентной силы также показывает, победа над каким

соперникам наиболее вероятна и каковы его самые уязвимые места. Если у компании значи-

тельный перевес силы в областях, где конкуренты слабы, можно предпринять наступление,

чтобы использовать слабости конкурентов.

Успешная стратегия предполагает превращение конкурентно сильных сторон компании

в конкурентное преимущество, в том числе за счет слабых сторон конкурентов.

СТРАТЕГИЧЕСКИЕ ПРОБЛЕМЫ КОМПАНИИ

Заключительная аналитическая задача состоит в выявлении стратегических проблем, ко-

торые могут помешать компании достичь успеха. Решение этой задачи предполагает обобще-

ние результатов анализа положения компании и анализа отрасли и конкурентной среды. Все

серьезные проблемы компании должны быть учтены менеджерами при разработке стратеги-

ческого плана. Компания должна избрать методы борьбы с трудностями в условиях глобаль-

ной конкуренции, пути достижения приоритета в инновациях, резервы снижения издержек,

способы поддержания и повышения темпов роста бизнеса, методы повышения узнаваемости

товарной марки компании, возможности использования электронной коммерции. Необхо-

димо также принять решение по важным вопросам, в частности: расширение ассортимента

товаров, проведение исследований и разработок по созданию новой продукции, наращивание

производственных мощностей, снижение цен в ответ на аналогичные действия конкурентов,

добавление новых потребительских свойств товаров, расширение инвестирования за пределы

страны. Наконец, менеджерам следует обдумать вопрос, как надлежит реагировать на разра-

батываемые законодательные акты, принятие которых может резко увеличить издержки про-

изводства; на снижение интереса потребителей к новым товарам компании; на демографиче-

ские изменения в сегменте основных потребителей и пр.

Выявление стратегических проблем, стоящих перед компанией, — необходимая пред-

посылка разработки эффективной стратегии.

Для своевременного выявления проблем менеджеры должны изучить результаты проведен-

ных анализов и точно определить, на чем необходимо сосредоточить внимание для достижения

финансового и конкурентного успеха в долгосрочной перспективе. Трудно переоценить значение

этой работы. Без знания проблем компании не имеет смысла приступать к разработке стратегии.

Обнаружить проблемы позволяет изучение следующих факторов.

160

Часть I. Концепции и методики стратегического менеджмента