Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

Полученные результаты свидетельствуют о том, что, веро-

ятно,

реальное значение NPV отклонится от рассчитанного-

вероятного значения не более чем на 195 750 руб.

Аналогично тому, как было рассчитано вероятное значение

критерия NPV, вычисляются значения прочих критериев, со-

ответствующие вероятному варианту. .

Р1

В

= 0,25* 1,504 + 0,5* 1,418 + 0,25* 1,365 =

1,426;

DPP

B

= 0,25 * 8 + 0,5 * 9 + 0,25 * 9 = 8,75 квартала;

IRR

B

= 0,25 * 85 + 0,5 * 77 + 0,25 * 73 = 78% годовых.

Выполненные расчеты служат достаточным основанием для

выявления и анализа рисков, присущих проекту. Каждый кри-

терий может использоваться по-своему, исходя из следующих

соображений:

1.

Чем меньше срок окупаемости, тем ниже р"иск, ассоции-

руемый с проектом.

2.

Чем меньше среднее квадратическое отклонение от кри-

терия NPV, тем ниже риск, ассоциируемый с проектом.

3.

Расчетное значение критерия IRR должно быть достаточно

большим, чтобы компенсировать риск, ассоциируемый с про-

(

ектом.

Для обоснования корректных выводов относительно рис-

ков,

сопровождающих проект, необходима база сравнения.

В качестве таковой могут выступать разрабатываемые альтер-

нативные проекты размещения средств или статистическая ин-

формация по аналогичным проектам, внедряемым другими

организациями. В нашем случае подобная информация отсут-

ствует. Проводить дорогостоящие исследования в рамках про-

екта, суммарная стоимость которого составляет всего несколько

десятков тысяч долларов, нецелесообразно.

Поэтому при оценке приемлемости уровня риска, будем

ориентироваться на субъективные предпочтения менеджеров

ООО «Профи». Напомним, что изначально к уровню риска

предъявлялись следующие требования: риск должен быть не

больше, чем возможная частичная потеря инвестированных

средств при форс-мажорных обстоятельствах. Другими слова-

ми,

внутри зоны наибольшей вероятности ни при каком вари-

анте развития событий проект не должен приносить убытки.

Проведенные расчеты позволяют заключить, что это основ-

ное требование будет выполнено. Даже в пессимистическом

360 . •

варианте проект принесет прибыль, т.е. потери инвестирован-

ных средств не ожидается.

Расчет среднего квадратического отклонения от NPVтакже

свидетельствует о малой вероятности перемещения проекта из

зоны прибыли

в

зону убытков. Размер среднего квадратического

отклонения относительно критерия NPV (приблизительно

26%

от общего ожидаемого размера чистой дисконтированной сто-

имости) является небольшим.

Расчетный срок окупаемости проекта несколько длиннее,

4

чем желаемый. Желаемый срок окупаемости проекта

—

2 года,

а расчетный

—

окончательное погашение займа в течение пер-

вого квартала третьего года работы, т.е. превышение расчет-

ного срока над желаемым минимально. Следовательно, осно-

вываясь на критерии DPP, нельзя говорить о существенном

росте уровня риска. '

Расчет критерия IRR свидетельствует о том, что внутренняя

норма прибыли проекта приблизительно в 4 раза превосходит

возможную доходность при безрисковом размещении капита-

ла. Имея такое значение, он включает в себя по крайней мере

некоторую компенсацию за риск. С точки зрения менеджеров

ООО «Профи», размер этой компенсации достаточен.

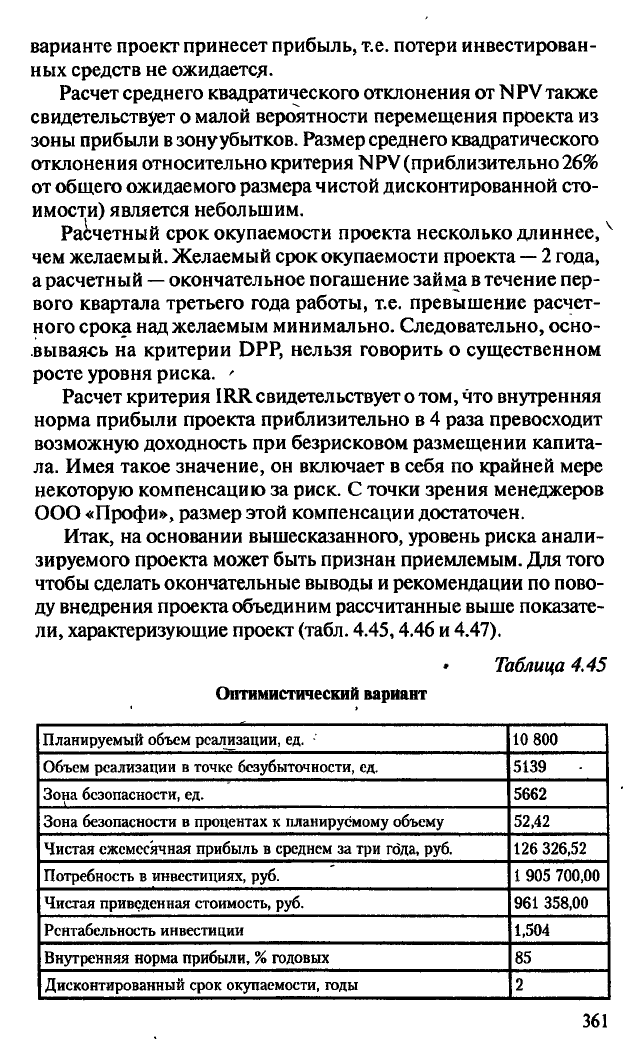

Итак, на основании вышесказанного, уровень риска анали-

зируемого проекта может быть признан приемлемым. Для того

чтобы сделать окончательные выводы и рекомендации по пово-

ду внедрения проекта объединим рассчитанные выше показате-

ли,

характеризующие проект (табл.

4.45,4.46

и 4.47).

Таблица 4.45

Оптимистический вариант

Планируемый объем реализации, ед. -'

10 800

Объем реализации в точке безубыточности, ед.

5139

Зона безопасности, ед.

5662

Зона безопасности в процентах к планируемому объему 52,42

Чистая ежемесячная прибыль в среднем за три года, руб.

126 326,52

Потребность в инвестициях, руб.

1 905 700,00

Чистая приведенная стоимость, руб.

961 358,00

Рентабельность инвестиции 1,504

Внутренняя норма прибыли, % годовых 85

Дисконтированный срок окупаемости, годы

2

361

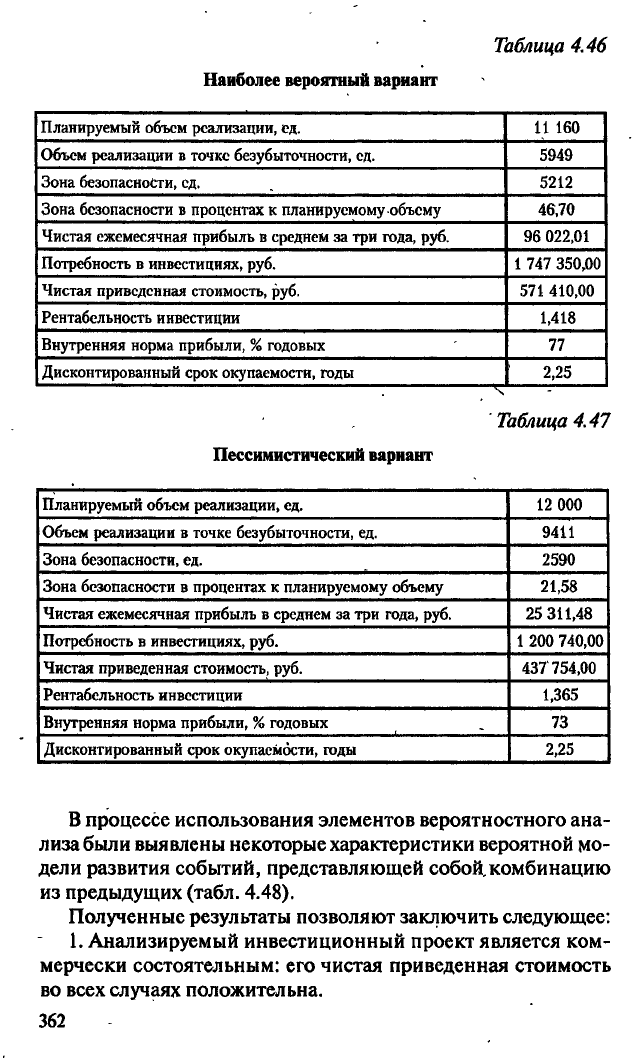

Таблица 4.46

Планируемый объем реализации, ед.

11 160

Объем реализации в точке безубыточности, ед. 5949

Зона безопасности, ед.

5212

Зона безопасности в процентах к планируемому-объему 46,70

Чистая ежемесячная прибыль в среднем за три года, руб. 96 022,01

Потребность в инвестициях, руб. 1 747 350,00

Чистая приведенная стоимость, руб. 571 410,00

Рентабельность инвестиции

1,418

Внутренняя норма прибыли, % годовых

77

Дисконтированный срок окупаемости, годы

2,25

Ч

Таблица 4.47

Пессимистический вариант

Планируемый объем реализации, ед. 12 000

Объем реализации в точке безубыточности, ед. 9411

Зона безопасности, ед. 2590

Зона безопасности в процентах к планируемому объему

21,58

Чистая ежемесячная прибыль в среднем за три года, руб. 25 311,48

Потребность в инвестициях, руб. 1 200 740,00

Чистая приведенная стоимость, руб. 437 754,00

Рентабельность инвестиции 1,365

Внутренняя норма прибыли, % годовых

73

Дисконтированный срок окупаемости, годы 2,25

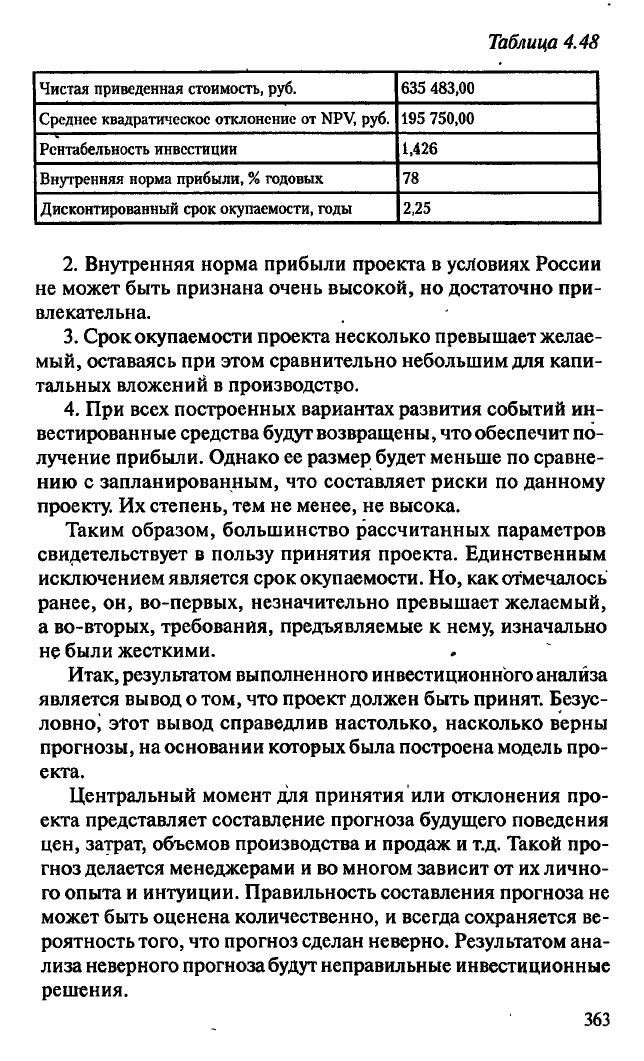

В процессе использования элементов вероятностного ана-

лиза были выявлены некоторые характеристики вероятной мо-

дели развития событий, представляющей собой.комбинацию

из предыдущих (табл. 4.48).

Полученные результаты позволяют заключить следующее:

1.

Анализируемый инвестиционный проект является ком-

мерчески состоятельным: его чистая приведенная стоимость

во всех случаях положительна.

Наиболее

вероятный

вариант

362

Таблица 4.48

Чистая приведенная стоимость, руб.

635 483,00

Среднее квадратическое отклонение от NPV, руб. 195 750,00

Рентабельность инвестиции 1,426

Внутренняя норма прибыли, % годовых 78

Дисконтированный срок окупаемости, годы

2,25

2.

Внутренняя норма прибыли проекта в условиях России

не может быть признана очень высокой, но достаточно при-

влекательна.

3.

Срок окупаемости проекта несколько превышает желае-

мый, оставаясь при этом сравнительно небольшим для капи-

тальных вложений в производство.

4.

При всех построенных вариантах развития событий ин-

вестированные средства будут возвращены, что обеспечит по-

лучение прибыли. Однако ее размер будет меньше по сравне-

нию с запланированным, что составляет риски по данному

проекту. Их степень, тем не менее, не высока.

Таким образом, большинство рассчитанных параметров

свидетельствует в пользу принятия проекта. Единственным

исключением является срок окупаемости. Но, как отмечалось

ранее, он, во-первых, незначительно превышает желаемый,

а во-вторых, требования, предъявляемые к нему, изначально

не были жесткими.

Итак, результатом выполненного инвестиционного анализа

является вывод о том, что проект должен быть принят. Безус-

ловно, этот вывод справедлив настолько, насколько верны

прогнозы, на основании которых была построена модель про-

екта.

Центральный момент для принятия или отклонения про-

екта представляет составление прогноза будущего поведения

цен, затрат, объемов производства и продаж и т.д. Такой про-

гноз делается менеджерами и во многом зависит от их лично-

го опыта и интуиции. Правильность составления прогноза не

может быть оценена количественно, и всегда сохраняется ве-

роятность того, что прогноз сделан неверно. Результатом ана-

лиза неверного прогноза будут неправильные инвестиционные

решения.

363

В то же время, для того чтобы сделать правильные выводы

и принять верные управленческие решения

г

необходимо про-

ведение анализа, основанного на определенных алгоритмах.

Аналитик, владеющий методиками анализа безубыточнос-

ти и анализа инвестиций, умеющий обоснованно классифи-

цировать расходы организации и строить схемы будущих

фи-

нансовых потоков, может содействовать менеджерам в выработке

адекватных инвестиционных решений.

—• Задания для самостоятельной работы

Задание

1.

Ателье «Ариадна» специализируется на пошиве

женских пальто. В среднем в месяц ателье производит и реа-

лизует

37

пальто, имея от реализации каждого изделия прибыль

в сумме 3120 руб. Компанией «Пандора» данному ателье был

предложен заказ на изготовление полупальто, что повлечет за

собой отказ от производства пальто и в связи с этим потерю

прибыли. Кроме того; изготовление полупальто потребует до-

полнительных переменных затрат в сумме 30 150 руб. Срок

выполнения заказа

— 1

месяц.

Определите: .

1.

Какой должна быть минимальная цена договора на про-

изводство полупальто?

2.

Каковы будут вмененные затраты?

Задание 2. Рассчитайте, какую сумму денег необходимо

вложить в банк под 10% годовых, чтобы через 7 лет на счете

скопилось 78 тыс. руб. для оплаты обучения в вузе.

Задание

3.

Предприятию через

2

года понадобится 90 млн руб.

С этой целью предполагается купить облигации с ежегодным

доходом в 9%. Определите, на какую сумму сегодня необходи-

мо купить облигации?

Задание 4. Перед инвестором стоит задача разместить

400

тыс.

руб. на депозитный вклад сроком на

1

год. Предложе-

ния банков выглядят следующим образом:

• банк № 1 предлагает инвестору выплачивать доход

по сложным процентам в размере 7,5% в квартал;

• банк № 2 предлагает инвестору выплачивать доход

по сложным процентам

в

размере

12%

один раз

в

4 месяца;

• банк № 3 предлагает инвестору выплачивать доход

по сложным процентам в размере 18% два раза в год;

• банк № 4 предлагает инвестору выплачивать доход

в размере 30% один раз в год.

Помогите инвестору принять правильное решение.

364

Задание 5. Определите, какую сумму денег получит пенси-

онер через 5 лет, если в настоящее время он вложит в банк

9 тыс. руб. под 6% годовых?

Задание б. Предприятие имеет возможность поместить

900

тыс.

руб.

в

программу капиталовложений со сроком на

3

года.

Оценка поступлений денежных средств представлена в табл. 4.49.

Таблица 4.49

Годы

Денежные поступления,

тыс.

руб.

1-й

270

2-й 900

3-й 360

Итого 1530

Ставка процента

—

10%.

Требуется вычислить

чистую приведенную стоимость объема

денежных средств по данному проекту и сделать выводы о его

эффективности.

Задание 7. Фирма имеет возможность инвестировать

700 тыс. руб. в проект, поступления денежных средств по ко-

торому составят 260 тыс. руб. в год в течение пяти лет. Мини-

мальная желаемая норма прибыли равна 12% в год. Необходи-

мо вычислить чистую приведенную стоимость.

Задание 8. Необходимо рассчитать с помощвю методов проб

и ошибок и интерполяции внутреннюю норму доходности при

ситуации, когда предприятие помещает200тыс. руб. в програм-

му капиталовложений со сроком на три года. Оценка поступ-

лений денежных средств приведена в табл. 4.50.

Таблица 4.50

Годы

Ежегодные поступления

денежных средств,

тыс.

руб.

1-й 60

2-й 190

3-й 80

Итого 330

365

Задание

9.

На предприятии осуществлены реконструкция

и техническое перевооружение производства. Сумма капита-

ловложений составила

7

млн руб. В результате этого денежные

поступления по годам составили (табл. 4.51):

Таблица 4.51

Годы Ежегодные денежные

поступления, тыс. руб.

1-й 2 000

1

2-й

2 300

3-й 2 700

4-й 3 300

5-й

2100"

Итого

12 400

Ставка дисконта составляет 15%. Необходимо определить

срок окупаемости капиталовложений различными мето-

дами.

Задание 10. По проектам-Л и В требуются одинаковые пер-

воначальные затраты

в 750

тыс.

руб., но предполагаются различ-

ные во времени поступления доходы. Средняя стоимость инве-

стиций для каждого проекта составляет 375 тыс. руб. Исполь-

зуется равномерное начисление амортизации основных средств.

Требуется рассчитать учетный коэффициент окупаемос-

ти капиталовложений и определить наиболее эффективный с

этой точки зрения проект. Исходные данные для расчета пред-

ставлены в табл. 4.52.

Таблица 4.52

Показатели Проект А Проект В

Первоначальные затраты, тыс. руб. 750 750

1-й год 150 150

2-й год 300 150

3-й год 300 150

4-й год

300 300

5-й год 150 450

366

Окончание табл. 4.52

Показатели

-— Проект А Проект В

6-й год

-

450

7-й год

-

450

Итого 1 200

2 100

Задание

11.

Имеются данные о двух проектах капитальных

вложений, из которых

необходимо выбрать

один, проведя оценку

этих проектов по следующим показателям:

• срок окупаемости на основе нарастания дисконтирован-

ных денежных потоков до момента покрытия капиталь-

ных вложений;

• чистая приведенная стоимость.

При этом следует учесть:

• прибыль вычислена после вычета амортизации, начис-

ленной равномерно;

• стоимость капитала составляет 10%.

Исходные данные представлены в табл. 4.53.

Таблица 4.53

Показатели - Проект А

Проект В

Первоначальные инвестиционные затраты, тыс. руб.

800 800

Прибыль за 1-й год

400 160

за 2-й год

320 160

за 3-й год

240

224

за 4-й год 160 416

Оцениваемая стоимость

при перепродаже на конец 4-го года

160 160

Задание

12.

Инвестор имеет 700 тыс. руб. Предлагаются два

варианта размещения средств.

1.

Положить на год в банк на депозит под 180%.

2.

Положить на 2 месяца под 162% годовых, затем, сняв

вклад, снова положить его на 2 месяца и так до конца года.

В этом случае капитал сделает 6 оборотов.

Необходимо ответить на следующие вопросы:

1.

Какой вариант выгоднее инвестору?

367

2.

Какой суммой должен располагать инвестор, чтобы ло

истечении 5 лет при процентной ставке 140% годовых полу-

чить капитал, равный 6 700 тыс. руб.

3.

Какой должна быть минимальная величина процентной

ставки, чтобы инвестор, имеющий 500

тыс.

руб., через два года

мог получить 4 500 тыс. руб.

Задание 13'. Предприниматели Попов и Чугаева решили

создать небольшое предприятия по производству зеркал для

ванных комнат. Собственныхденег в сумме

15

тыс. у.е., по рас-

четам предпринимателей, для этого недостаточно, и они об-

ратились в банк за кредитом. Управляющий банком, исходя из

общепринятой практики, попросил обосновать размер запра-

шиваемой суммы и представить:

1) прогноз движения денежных средств до момента окупа-

емости проекта;

2) прогноз прибыли и убытков, а также прогнозный баланс

за

8

месяцев.

Помогите предпринимателям решить поставленные зада-

чи,

учитывая следующие характеристики будущей производ-

ственной деятельности.

Деятельность решено начать с изготовления зеркал.

Производство:

1.

В первом месяце работы будет происходить подготовка

производства

и

обучение специалистов, продукция выпускаться

не будет.

Во

втором месяце предполагается изготовить 100 зер-

кал, после чего производство составит 250 зеркал в месяц.

Продажи:

2. Продажная цена должна составить 70 у.е. за изделие.

Ожидается, что первые два месяца продаж не будет, за третий

месяц продадут 200 ед., а в последующие месяцы будет прода-

ваться по 250 ед. продукции.

3.

Из общего объема продаж 100 ед. предполагается прода-

вать за наличный расчет, а остальные — на условиях продажи

в рассрочку. Задолженность будет погашаться равными доля-

ми

в

течение четырех месяцев, при этом первый взнос придется

на месяц продажи. За предоставленный кредит дополнитель-

ная плата взиматься не будет.

1

Задание составлено с использованием учебника Ивашкевича В.Б. «Бух-

галтерский управленческий учет» — М.: Юристь,

2003.

368

Инвестиции:

4.

Предприниматели внесут в качестве первоначального ка-

питала 15 000,00 у.е. (7 000,00

—

Попов, 8 000,00

—

Чугаева).

Основные средства:

5.

Первоначально будет закуплено оборудование стоимос-

тью 25 000,00 у.е. Ожидаемый срок его полезной службы —

пять лет при нулевой остаточной стоимости.

6. Стоимость запчастей к оборудованию составит 5000,00.у.е.

Ожидаемый срок их полезной службы

10

лет при нулевой лик-

видационной стоимости.

Текущие расходы:

7.

Предприниматели арендуют мастерскую за 300

у.е.

в ме-

сяц.

Оплата должна производиться авансом поквартально.

8. Коммунальные платежи составят 800 у.е. в год и будут

выплачиваться авансом раз в полугодие, с первым платежом

в первый месяц работы.

9. Прочие расходы на производство составят

100

у.е.

в месяц.

10.

Установка телефона обойдется в 200 у.е. Последующие

ежеквартальные платежи составят 150 у.е.

Закупки:

11.

В

течение первых шести месяцев материалы будут заку-

паться за наличный расчет. Далее ожидается, что поставщики

предоставят возможность покупки материалов в кредит с оп-

латой

в

течение месяца. Ежемесячно планируется приобретать

материалов (зеркал, обдирочных, полировальных, шлифоваль-

ных кругов) на сумму 2500 у.е., которые будут расходоваться в

следующем месяце (за первые два месяца большая часть ма-

териалов уйдет на подготовку персонала). В первый месяц на

материалы дополнительно затратят 2500 у.е., и запас материа-

лов в дальнейшем будет поддерживаться на этом уровне.

Заработная плата:

12.

Сразу же будут наняты шееть рабочих с общей заработ-

ной платой в размере 2500 у.е. в месяц.

Реклама:

13.

Немедленно будет оплачено изготовление макета (750у.е.),

который послужит основой рекламы в прессе.

14.

Реклама в прессе обойдется в 1000 у.е. ежемесячно. Ее*

оплата будет осуществляться за наличный расчет. Поскольку

реклама размещается в иллюстрированных журналах, в кото-

рые она должна подаваться за шесть недель до выхода журна-

лов из печати, то на деле это означает двухмесячную предва-

рительную оплату.

369

13

Управленческий анализ