Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

Если это условие невыполнимо, применяется второй метод

—

на основе себестоимости, и здесь существуют различные ва-

рианты. В основу ТЦ может быть положена:

а) полная фактическая себестоимость;

б) нормативная себестоимость;

в) переменная себестоимость.

В любом случае ТЦ рассчитывается по формуле «себес-

тоимость плюс», т.е. в ТЦ на продукцию передающего под-

разделения закладывается выбранный показатель себесто-

имости и фиксированный в виде процента размер прибыли

этого сегмента. Например, ТЦ может рассчитываться по

формуле «110% от полной себестоимости» или «150% от пе-

ременной себестоимости» единицы изделия передающего

сегмента.

Преимуществами первого варианта расчета (на основе пол-

ной фактической себестоимости) являются объективность и

ясность расчетов. Цена, рассчитанная этим методом, прибли-

жается к рыночной, что способствует принятию грамотных

управленческих решений. Однако здесь имеются и своинедо-

статки.

Во-первых, передающий сегмент не заинтересован в сни-

жении своих фактических затрат, так как уверен, что установ-

ленная ТЦ не только покроет, но и превысит их на сумму ус-

тановленной наценки.

Во-вторых, по ТЦ, рассчитанной на базе полной себестои-

мости, нельзя судить о степени эффективности работы пере-

дающего подразделения, а следовательно, контролировать ее.

Постоянные затраты вуалируют реальную картину.

Проиллюстрируем это положение примером. Допустим, ТЦ

подразделения рассчитывается по формуле «110% от полной

себестоимости». В первом квартале года произведено 500 из-

делий. Постоянные затраты центра ответственности 100 руб.,

переменные — 400 руб. (т.е. одному изделию соответствует

80 коп. переменных затрат). Полная себестоимость единицы

составит:

(100+ 0,8* 500)/500 =

=

1

руб., аТЦ - 1,1 руб. (1 * 110%/ 100).

Предположим, что в следующем квартале сегменту удалось

снизить удельные переменные расходы с 80 до

75

коп. При этом

390

было произведено 400 ед. продукции. Полная себестоимость

единицы составит:

(100 + 0,75 * 400) / 400 =

1

руб.

Передача изделия между центрами ответственности

по-прежнему будет осуществляться по трансфертной цене

в 1,1 руб., несмотря на то, что эффективность работы подраз-

деления возросла.

Третий недостаток этого метода заключается в следующем.

Система трансфертного ценообразования эффективна лишь в

том случае, если с ее помощью удается мотивировать деятель-

ность исполнителей, объединить цели менеджеров различных

уровней управления с задачами организации в целом. Однако

с позиций предприятия приобретение изделия подразделением

внутри организации по трансфертной цене, рассчитанной на

основе полной себестоимости, выгоднее, чем по рыночной

цене. С точки зрения получающего сегмента использование

рыночной цены в качестве трансфертной дает большую при-

быль, чем цены, определенной на базе полных затрат.

Отмеченные недостатки устраняются расчетом ТЦ на базе

нормативных затрат. По существу в этом случае рассчитыва-

ется нормативная трансфертная цена. Превышение фактичес-

кой ТЦ над нормативной свидетельствует об убыточности

работы сегмента, обратное соотношение

—

о его эффектив-

ности.

Однако нормирование затрат приемлемо не для всех про-

изводств и не во всяких экономических услбвиях. Например,

при высоком уровне инфляции этот процесс вообще оказыва-

ется бессмысленным. Нецелесообразно заниматься нормиро-

ванием

в

условиях индивидуального и мелкосерийного произ-

водства.

В указанных случаях может быть использован третий ва-

риант расчета ТЦ — на основе переменной себестоимости,

информация о которой аккумулируется в системе «директ-

костинг». Постоянные расходы сегментов будут покрываться

при этом из выручки организации. Этот вариант позволяет

разработать ценовую политику, оптимальную как для фир-

мы в целом, так и для ее структурных подразделений, нахо-

дя оптимальное сочетание объемов производства и продаж-

ных цен.

391

Вместе с тем такая методика расчета ТЦ позэоляет анали-

зировать и контролировать деятельность

сегментов.

Возвратим-

ся к нашему примеру.

В первом квартале ТЦ, рассчитанная на базе переменных

затрат, определится следующим образом: 0,8 * 1,1 = 0,88 руб.,

а во втором квартале, когда эффективность работы подразде-

ления возросла, она снизится до

0,825

руб. (0,75 * 1,1). В этом

случае, однако, ТЦ не возмещает постоянные расходы и не

позволяет рассчитать прибыль, зарабатываемую сегментом.

Следовательно, оценка уровня эффективности работы руко-

водителя такого подразделения не может быть осуществлена

с использованием показателей прибыли и дохода. Это, в свою

очередь, означает, что у менеджера снижаются стимулы к со-

кращению издержек.

Общий недостаток всех рассмотренных модификаций за-

тратного метода трансфертного ценообразования сводится, к

высокой вероятности того, что итоговая цена на продукт (цена

продажи внешнему потребителю) достигнет неприемлемой

рынком суммы, что осложнит процесс его реализации.

Независимо от применяемых организацией методов трансферт-

ного ценообразования

верхней границей

трансфертной цены в ры-

ночных условиях является рыночная цена на продукцию (услугу).

Нижняя

граница может быть рассчитана по следующей формуле:

В случае, когда полученная таким.образом величина ока-

жется ниже рыночной стоимости продукта (работы, услуги),

трансфертная цена окажется в найденном диапазоне и будет

устанавливаться путем переговоров между сегментами (третий

метод трансфертного ценообразования). В противном случае

ТЦ бессмысленна, поскольку продукцию (услугу) выгоднее по-

купать у внешнего продавца.

В странах с рыночной экономикой предприятия умело со-

четают все рассмотренные методы трансфертного ценообра-

Удельный МД,

ТЦ =

Удельная

переменная +

себестоимость

утраченный продающим

подразделением

в результате отказа

от внешних продаж

392

зования. Выбор того или иного подхода определяется.рядом

факторов:

• характером решаемых в результате трансфертного цено-

образования задач (для принятия управленческого реше-

ния может быть использована одна ТЦ, для оценки ра-

боты сегмента бизнеса

—

другая);

• степенью децентрализации организационной структуры

предприятия;

• состоянием рынка продуктов и услуг, на которые уста-

навливаются рыночные цены.

Очевидно одно: лишь в рыночных условиях трансфертные

цены становятся инструментом принятия экономически це-

лесообразных управленческих решений.

' Рассмотрим содержание управленческого анализа послед-

ствий реструктуризации бизнеса, сопровождающейся введени-

ем трансфертного ценообразования. Обратимся к ситуации 27.

Ситуация 27. Общество с ограниченной ответственностью

«Провизор плюс» образовано для проведения научных иссле-

дований в области медицины и других видов медицинской

деятельности, в том числе для производства современных ле-

карственных препаратов. Среднесписочная численность со-

трудников составляет 70 чел.

В настоящее время ООО «Провизор плюс» изготавливает,

лекарственный препарат в двух формах

—

в виде ампул и таб-

леток (в дальнейшем — препарат

1

и препарат 2). Кроме того,

осуществляется реализация на сторону полуфабриката соб-

ственного производства.

Основными подразделениями ООО «Провизор плюс» яв-

ляются:

, производство № 1 — участок по производству полуфабри-

ката

—

основы для изготовления готовых форм;

производство №2

—

участок по изготовлению препарата 1;

производство № 3

—

участок по изготовлению препарата 2;

ОБТК—

отдел биологического

и

технологического контроля;

коммерческий отдел - состоит из двух подотделов, занима-

ющихся сбытом готовой продукции;

бухгалтерия — возглавляется главным бухгалтером и в на-

стоящее время осуществляет все учетные и контрольные функ-

ции.

393

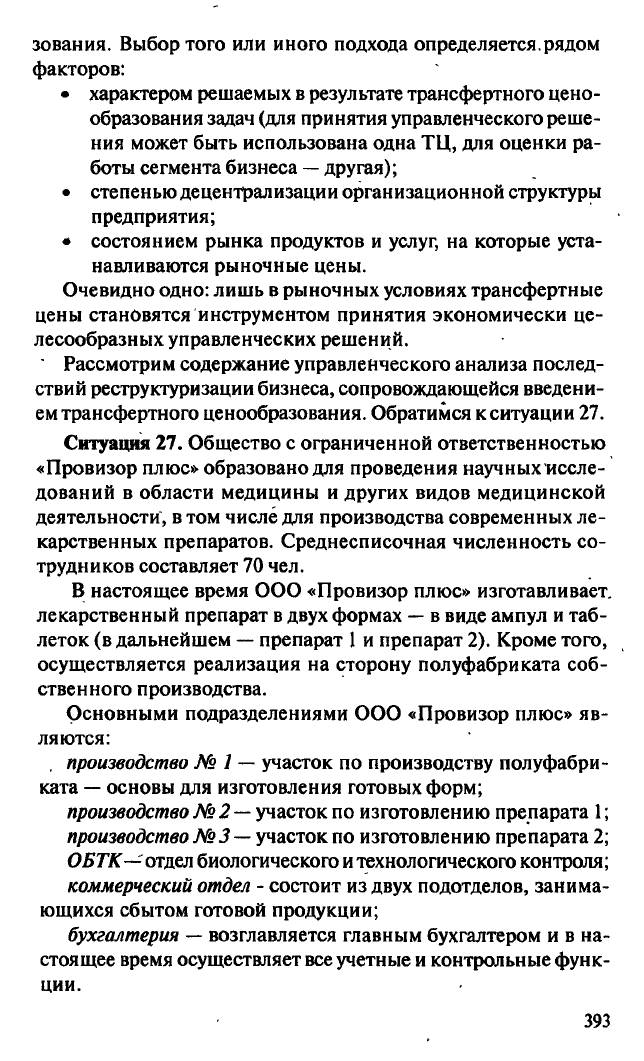

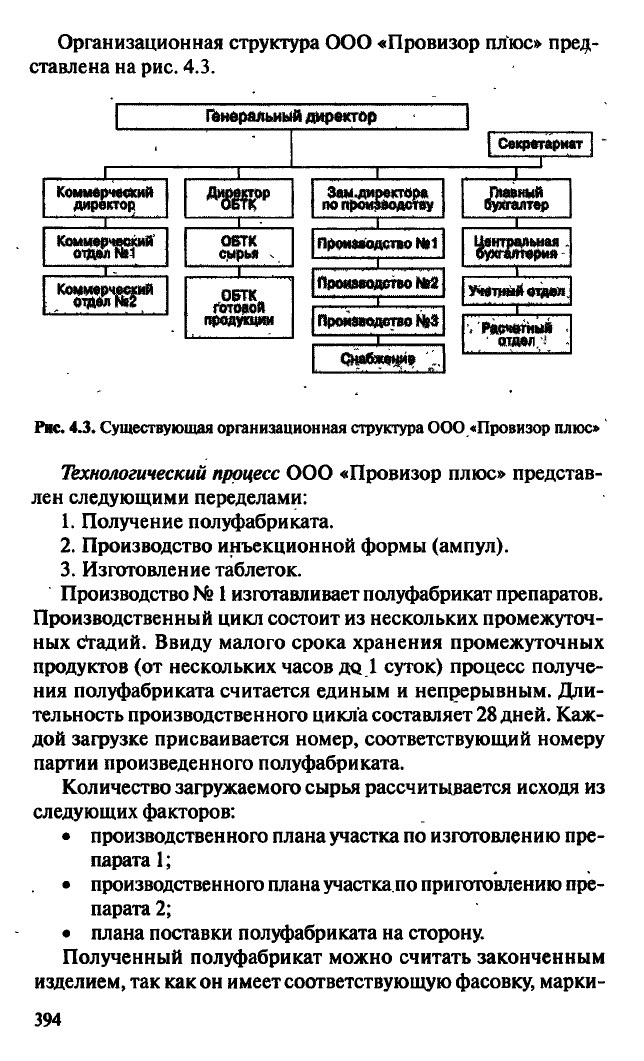

Организационная структура ООО «Провизор плюс» пред-

ставлена на рис. 4.3.

Генеральный директор

1 1 '

Секретариат

),

„ .

Коммерческий

директор

Зам.директора

по производству

1

,) ,

Главный

бухгалтер

Коммерческий

отдел

№4

ОВТК

сырья ,

Производство №1

Центральная.

бухгалтерия

"raw*

продукции

Производство №2

1

Учетный отдел

продукции

Производство

№3

'. Реяотнш .

' ОТДАЛ

v!

Рис. 4.3. Существующая организационная структура ООО «Провизор плюс»

Технологический процесс ООО «Провизор плюс» представ-

лен следующими переделами:

1.

Получение полуфабриката.

2.

Производство инъекционной формы (ампул).

3.

Изготовление таблеток.

Производство №

1

изготавливает полуфабрикат препаратов.

Производственный цикл состоит из нескольких промежуточ-

ных стадий. Ввиду малого срока хранения промежуточных

продуктов (от нескольких часов до 1 суток) процесс получе-

ния полуфабриката считается единым и непрерывным. Дли-

тельность производственного цикла составляет 28 дней. Каж-

дой загрузке присваивается номер, соответствующий номеру

партии произведенного полуфабриката.

Количество загружаемого сырья рассчитывается исходя из

следующих факторов:

• производственного плана участка по изготовлению пре-

парата 1;

• производственного плана участка по приготовлению пре-

парата 2;

• плана поставки полуфабриката на сторону.

Полученный полуфабрикат можно считать законченным

изделием, так как он имеет соответствующую фасовку, марки-

394

ровку и паспорт, выдаваемый отделом биологического и тех-

нологического контроля (ОБТК). Выработанный пблуфабри-

кат приходуется на склад. Часть полуфабриката для изготов-

ления инъекционной формы передается в производство № 2,

где после ряда технологических операций происходит выра-

ботка препарата

1.,Цикл

получения из полуфабриката препа-

рата 1, продолжительностью 7 дней является непрерывным и

считается единым.

Другая часть полуфабриката передается в производство

№ 3 для изготовления препарата 2. Длительность производ-

ственного цикла составляет 1—2 дня.

Помимо обеспечения потребностей этих участков мощно

1

сти производства №

1

позволяют производить композицию для

реализации на сторону.

ОБТК осуществляет контроль входящего сырья и готовой

продукции.

Внутрифирменные отношения складываются в настоящее

время следующим образом: генеральный директор осуществ-

ляет общее руководство предприятием, контролируя производ-

ственный участок № 2 (изготовление препарата 1) и коммер-

ческий отдел №

1 —

реализация инъекционной формы. Заме-

ститель генерального директора по производству руководит

деятельностью производственных участков № 1 и № 3 и ком-

мерческого отдела № 2. Названные подразделения не имеют

достаточной свободы в принятии решений и в настоящее вре-

мя могут рассматриваться лишь как центры затрат.

Бухгалтерская служба ООО «Пррвизор плюс» представле-

на тремя группами учета, которые обрабатывают финансовую

информацию и взаимодействуют с другими отделами предпри-

ятия. Бухгалтерский учет осуществляется в интегрированной

системе, в условиях единого счетного плана для ведения фи-

нансового учета. Для учета затрат и калькулирования себесто-

имости к синтетическим счетам бухгалтерского учета 20, 23,

25,

26 открыты аналитические счета.

Калькулирование себестоимости продукции происходит

следующим образом: прямые материальные затраты собира-

ются в разрезе партий продукции по статьям калькуляции.

Распределение затрат между законченным циклом и незавер-

шенным производством осуществляется пропорционально

объему произведенной продукции и продолжительности работ

395

в незавершенном производстве. Косвенные затраты учитыва-

ются по статьям калькуляции

в

разрезе подразделений. Распре-

деление косвенных затрат между завершенным циклом и не-

завершенным производством осуществляется пропорциональ-

но объему выпуска продукции. Общехозяйственные расходы

не относятся на себестоимость готовой продукции, а списы-

ваются непосредственно на счета продаж.

Произведенные полуфабрикаты отражаются на балансовом

счете

21

«Полуфабрикаты собственного производства» по стоимо-

сти прямых материальных затрат

и

после распределения косвен-

ных затрат производится корректировка их себестоимости. Готовая

продукция отражается на одноименном счете 43 по стоимости

прямых материальных затрат, ее себестоимость уточняется пос-

ле распределения косвенных

расходов.

Балансовый счет 40 «Вы-

пуск продукции» предприятием не используется. Информация

о стоимости препаратов 1, 2 и полуфабриката формируется по

окончании отчетного периода. Себестоимость реализованной

продукции также определяется по окончании отчетного перио-

да. Списание себестоимости реализованной продукции произ-

водится по средней стоимости за отчетный период.

Как отмечалось выше, продажа продукции осуществляет-

ся двумя подразделениями коммерческого отдела. Каждый из

них имеет свой сектор сбыта. Реализацию готовой продукции

подотдел №

1

осуществляет через аптеки, находящиеся при ме-

дицинских учреждениях, используя систему поощрения вра-

чей, назначивших препараты 1 и 2.

Второй подотдел осуществляет широкую рекламу

в

средствах

массовой информации и специализированных изданиях, уча-

ствует в научных конференциях и симпозиумах, выступает с

докладами на медицинских форумах.

Затраты на рекламу в печатных изданиях и участие в кон-

ференциях, выставках, симпозиумах относятся на общехозяй-

ственные расходы предприятия.

Оценить эффективность деятельности коммерческих отде-

лов № 1 и 2 по данным бухгалтерского учета на сегодняшний

день не представляется возможным. Выручка группируется по

видам продукции и по покупателям. Сопоставить расходы про-

изводственного подразделения

с,выручкой

от продажи конк-

ретного изделия оперативно не представляется возможным. От-

сутствие оперативной информации о затратах не позволяет

396

менеджерам предприятия проводить эффективную ценовую по-

литику.

Системы учета расходов и доходов ООО «Провизор плюс»

мало коррелируют между собой. Кроме того, в действующей

организационной структуре руководители структурных подраз-

делений не заинтересованы в результатах своей работы.'

Возникает необходимость проанализировать эффективность

проведения мероприятий по реструктуризации ООО «Прови-

зор плюс» с выделением самостоятельных сегментов бизнеса,

введением системы трансфертного ценообразования и пост-

роением на этой основе новой системы учета и отчетности.

Необходимость реструктуризации бизнеса вытекает также из

планов развития предприятия. Предполагается вывод части

подразделений предприятия в отдельное обособленное терри-

ториально удаленное подразделение.

Реструктуризацию бизнеса целесообразно проводить

по следующим этапам:

Этап 1. Выделение из организационной структуры предпри-

ятия головного и обособленного подразделения

с

дальнейшим

выделением внутри головного и обособленного подразделения

самостоятельных центров ответственности.

Этап 2. Формирование трансфертных цен во взаимоотно-

шениях междубизнес-подразделениями.

Этап 3. Оценка эффективности мероприятий, связанных

с реструктуризацией бизнеса.

Рассмотрим каждый из них более подробно.

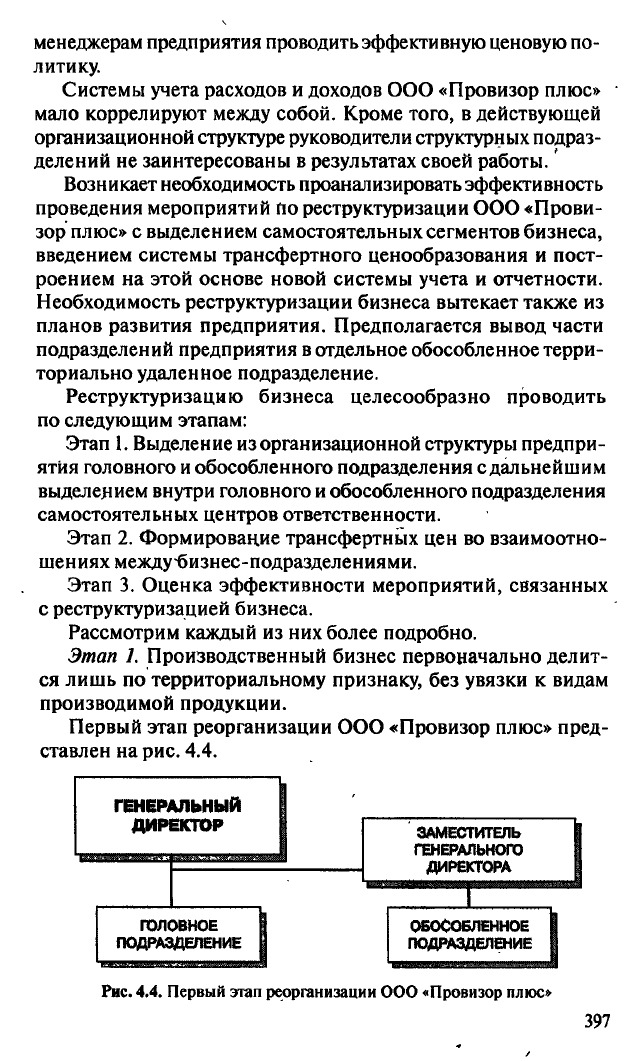

Этап 1. Производственный бизнес первоначально делит-

ся лишь по территориальному признаку, без увязки к видам

производимой продукции.

Первый этап реорганизации ООО «Провизор плюс» пред-

ставлен на рис. 4.4.

ЗАМЕСТИТЕЛЬ

ГЕНЕРАЛЬНОГО

ДИРЕКТОРА

ГОЛОВНОЕ I ОБОСОБЛЕННОЕ

ПОДРАЗДЕЛЕНИЕ Ц ПОДРАЗДЕЛЕНИЕ

Рис. 4.4. Первый этап реорганизации ООО «Провизор плюс»

397

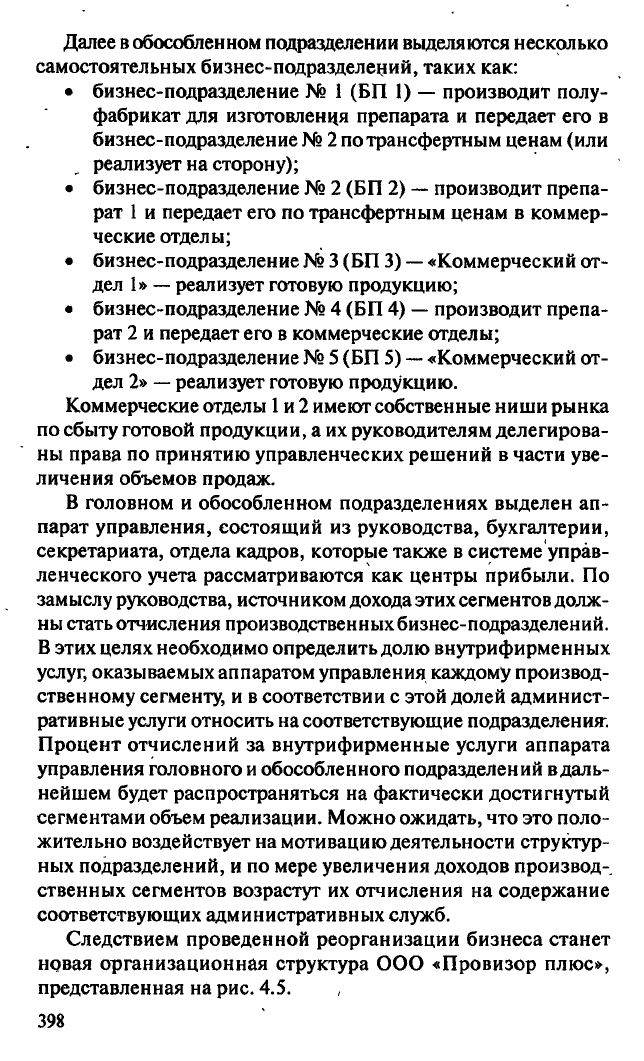

Далее

в

обособленном подразделении выделяются несколько

самостоятельных бизнес-подразделений, таких как:

• бизнес-подразделение № 1 (БП 1) — производит полу-

фабрикат для изготовления препарата и передает его в

бизнес-подразделение № 2 по трансфертным ценам (или

реализует на сторону);

• бизнес-подразделение № 2 (БП 2) — производит препа-

рат 1 и передает его по трансфертным ценам в коммер-

ческие отделы;

• бизнес-подразделение № 3 (БП 3)

—

«Коммерческий от-

дел 1»

—

реализует готовую продукцию;

• бизнес-подразделение № 4 (БП 4) — производит препа-

рат 2 и передает его в коммерческие отделы;

• бизнес-подразделение № 5 (БП 5)

—

«Коммерческий от-

дел 2»

—

реализует готовую продукцию.

Коммерческие отделы

1

и 2 имеют собственные ниши рынка

по сбыту готовой продукции, а их руководителям делегирова-

ны права по принятию управленческих решений в части уве-

личения объемов продаж.

В головном и обособленном подразделениях выделен ап-

парат управления, состоящий из руководства, бухгалтерии,

секретариата, отдела кадров, которые также в системе управ-

ленческого учета рассматриваются как центры прибыли. По

замыслу руководства, источником дохода этих сегментов долж-

ны стать отчисления производственных бизнес-подразделений.

В этих целях необходимо определить долю внутрифирменных

услуг, оказываемых аппаратом управления каждому производ-

ственному сегменту, и в соответствии с этой долей админист-

ративные услуги относить на соответствующие подразделения-.

Процент отчислений за внутрифирменные услуги аппарата

управления головного и обособленного подразделений в

даль-

нейшем будет распространяться на фактически достигнутый

сегментами объем реализации. Можно ожидать, что это поло-

жительно воздействует на мотивацию деятельности структур-

ных подразделений, и по мере увеличения доходов производ-

ственных сегментов возрастут их отчисления на содержание

соответствующих административных служб.

Следствием проведенной реорганизации бизнеса станет

новая организационная структура ООО «Провизор плюс»,

представленная на рис. 4.5.

398

Г'

Секретариат

Бухгалтерия

БП 5

БП 4

Генеральный

директор

Заместитель

генерального

директора

БП 1

Секретариат

Учетный отдел

БПЗ

БП 2

Рис.

4.5. Новая организационная структура ООО «Провизор плюс»