Вахрушина М.А. Управленческий анализ

Подождите немного. Документ загружается.

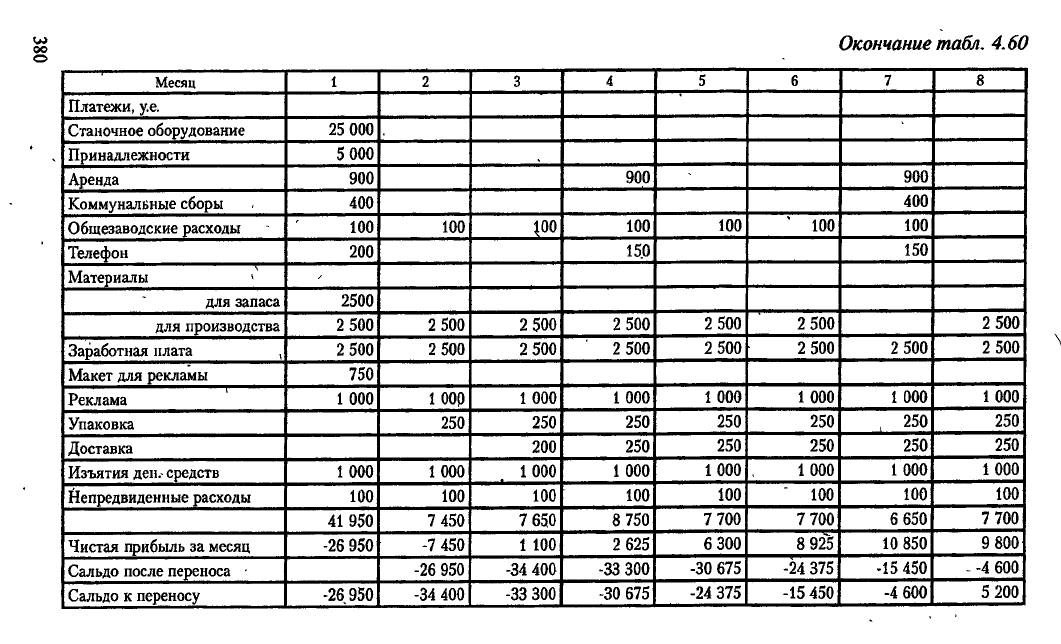

Окончание табл. 4.60

Месяц

1 2 3

4 5 6 7

8

Платежи, у.е.

Станочное оборудование

25

ООО

Принадлежности

5 000

Аренда

900

900

900

Коммунальные сборы 400

400

Общезаводские расходы

100 100

too

100

100 ' 100 100

Телефон 200

150

150

Материалы

1

-

для запаса 2500

для производства

2 500 2 500

2 500 2 500

2 500 2 500

2 500

Заработная плата ,

2 500

2 500 2 500

2 500

2 500 2 500 2 500

2 500

Макет для рекламы

750

Реклама

1 000

1 000

1 000

1 000

1 000 1 000 1 000

1 000

Упаковка

250

250

250

250 250 , 250

250

Доставка

200

250

250 250

250

250

Изъятия

ден.-

средств

1 000

1 000 1 000

1 000

1000 1 000

1 000

1000

Непредвиденные расходы

100

100 100

100

100 " 100

100

100

41 950 7 450

7 650

8 750

7 700

7 700

6 650

7 700

Чистая прибыль за месяц -26 950

-7 450

1 100 2 625

6 300 8 925

10 850

9 800

Сальдо после переноса •

-26 950

-34 400 -33 300

-30 675 -24 375

-15 450

- -4 600

Сальдо к переносу -26 950

-34 400 -33 300

-30 675

-24 375 -15 450

-4 600

5 200

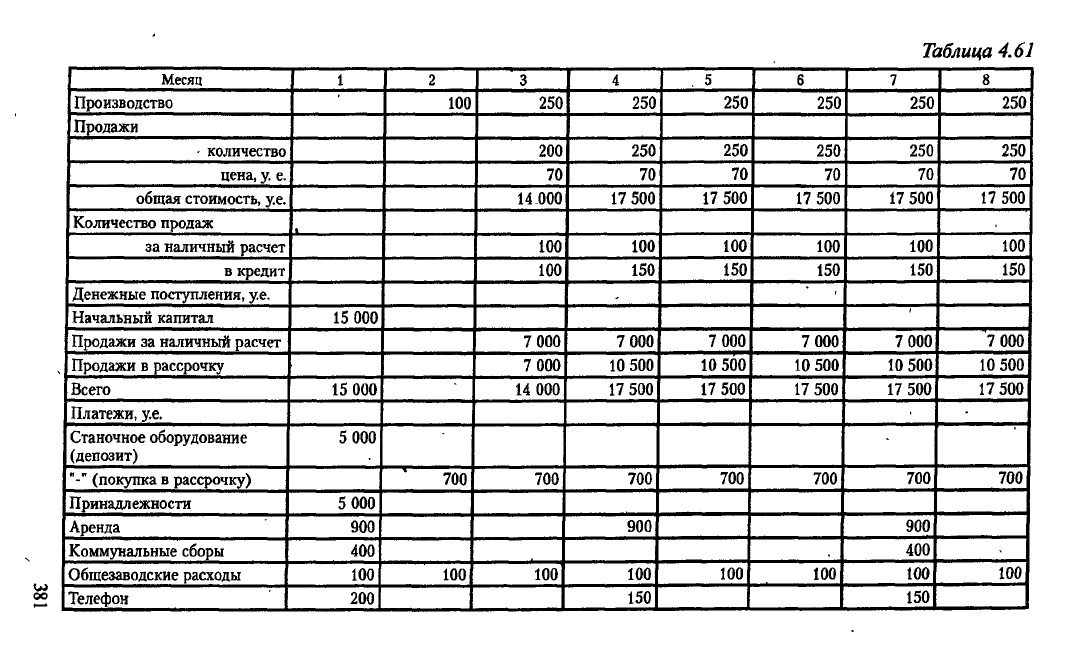

Таблица 4.61

Месяц

1 2

3

4 . 5 6 7

8

Производство

100 250

250 250 250 250

250

Продажи

• количество 200

250 250

250

250 250

цена, у. е.

70

70

70

70

70 70

общая стоимость, у.е. 14Л00 17 500

17 500

17 500

17 500 17 500

Количество продаж

за наличный расчет

100

100 100

100

100 100

в кредит

100 150 150 150 150

150

Денежные поступления, у.е.

Начальный капитал

15 000

'

Продажи за наличный расчет

7 000

7 000

7 000

7 000 7 000

7 000

Продажи в рассрочку 7 000 10 500 10 500 10 500 10 500

10 500

Всего

15

ООО

14 000 17 500

17 500

17 500 17 500

17 500

Платежи, у.е.

Станочное оборудование

(депозит)

5 000

"-" (покупка в рассрочку)

700

700

700 700 700

700 700

Принадлежности

5 000

Аренда

900

900 900

Коммунальные сборы 400

400

Общезаводские расходы 100

100 100

100

100 100 100

100

Телефон 200

150

150

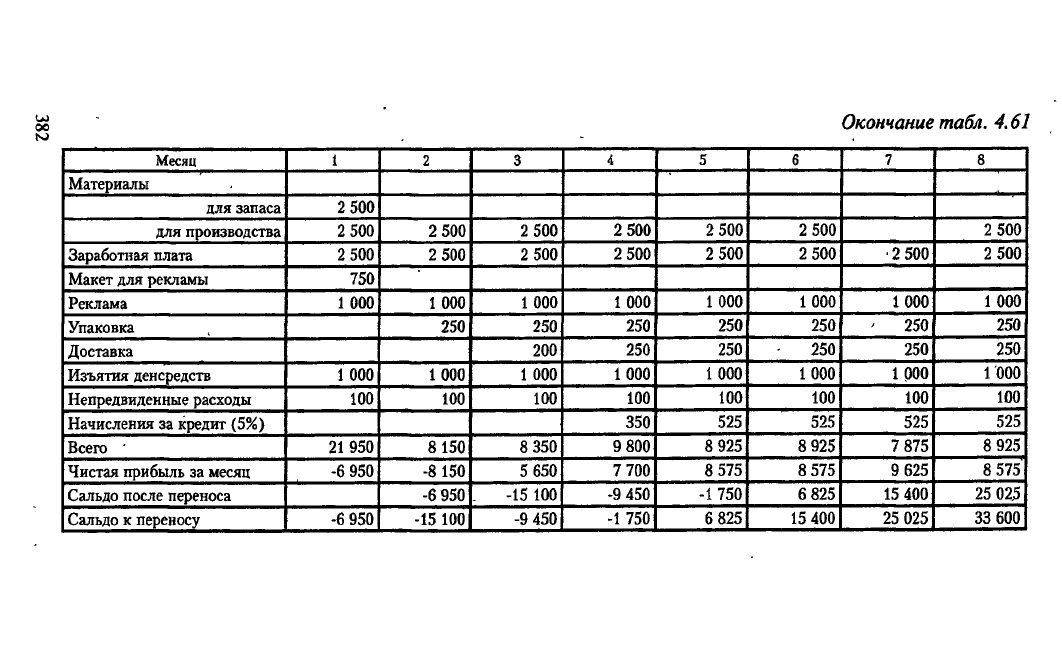

Окончание табл. 4.61

Месяц 1 2 3

i 5

6

7 8

Материалы

для запаса

2 500

для производства

2 500

2 500

2 500

2 500 2 500 2 500

2 500

Заработная плата 2 500

2 500

2 500

2 500

2 500

2 500 •2 500

2 500

Макет для рекламы

750

Реклама

1 000 1 000

1 000 1 000 1 000

1 000

1 000

1 000

Упаковка

250 250

250

250 250

' 250

250

Доставка

200

250

250 250 250 250

Изъятия денсредств 1 000 1 000

1 000

1 000 1 000 1 000

1 000 1000

Непредвиденные расходы

100

100

100

100

100 100

100

100

Начисления за кредит (5%)

350

525 525 525

525

Всего '

21 950

8150

8 350 9 800

8 925

8 925

7 875

8 925

Чистая прибыль за месяц

-6 950 -8 150 5 650

7 700

8 575 8 575 9 625

8 575

Сальдо после переноса

-6 950

-15 100

-9 450 -1750 6 825 15 400 25 025

Сальдо к переносу

-6 950

-15 100

-9 450

-1 750 6 825

15 400

25 025

33 600

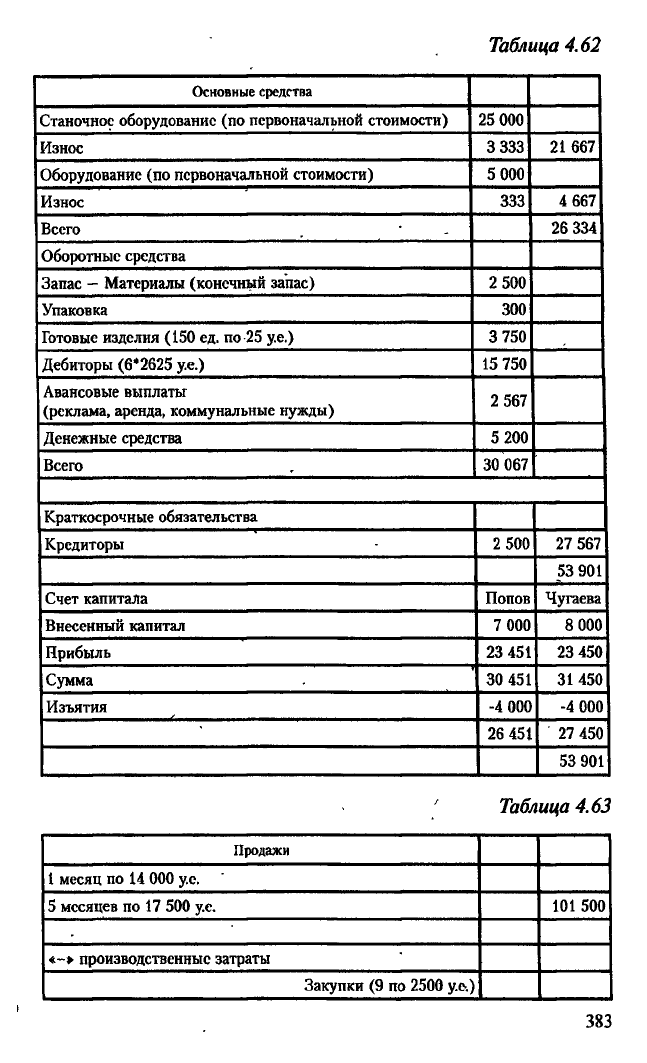

Таблица 4.62

Основные

средства

Станочное оборудование (по первоначальной стоимости) 25 000

Износ

3 333

21667

Оборудование (по первоначальной стоимости) 5 000

Износ

333

4 667

Всего

26 334

Оборотные средства

Запас

—

Материалы (конечный запас) 2 500

Упаковка 300

Готовые изделия (150 ед. по-25 у.е.)

3 750

Дебиторы (6*2625 у.е.)

15 750

Авансовые выплаты

(реклама, аренда, коммунальные нужды)

2 567

Денежные средства

5 200

Всего

30 067

Краткосрочные обязательства

Кредиторы 2 500 27 567

53 901

Счет капитала

Попов Чугаева

Внесенный капитал 7 000 8 000

Прибыль 23 451 23 450

Сумма

30 451 31450

Изъятия

-4 000

-4 000

26 451 27 450

53 901

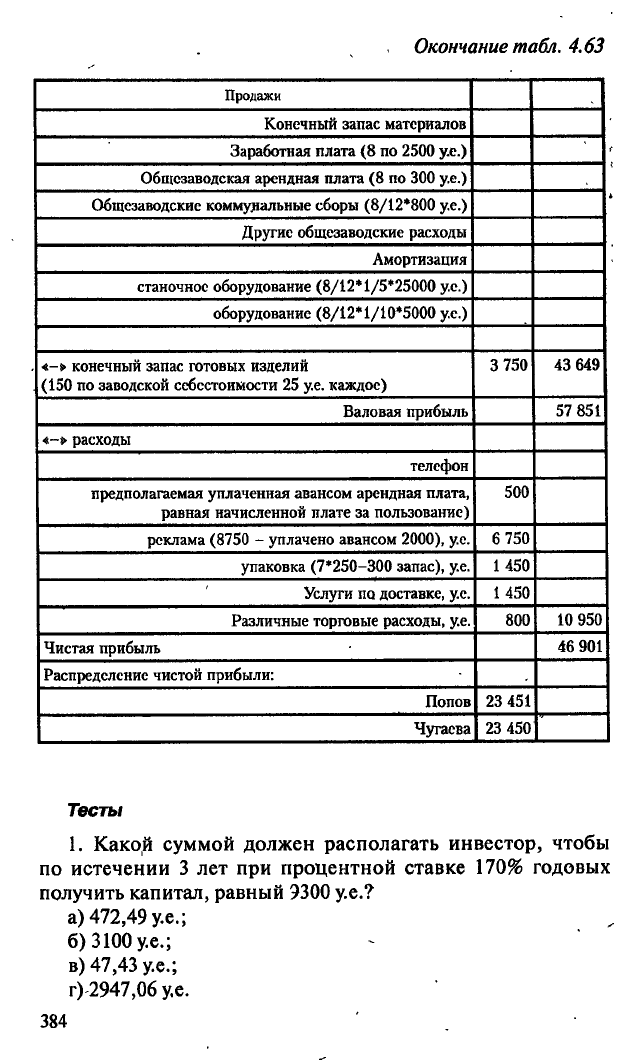

Таблица 4.63

Продажи

1 месяц по 14 000 у.е.

5 месяцев по 17 500 у.е. 101 500

*-* производственные затраты

Закупки (9 по 2500 у.е.)

383

Окончание табл. 4.63

Продажи

Конечный запас материалов

Заработная плата (8 по 2500 у.с.)

Общезаводская арендная плата (8 по 300 у.е.)

Общезаводские коммунальные сборы (8/12*800 у.е.)

Другие общезаводские расходы

Амортизация

станочное оборудование (8/12*1/5*25000 у.с.)

оборудование (8/12*1/10*5000 у.с.)

<-» конечный запас готовых изделий

(150 по заводской себестоимости 25 у.е. каждое)

3 750

43 649

Валовая прибыль

57 851

*-> расходы

телефон

предполагаемая уплаченная авансом арендная плата,

равная начисленной плате за пользование)

500

реклама (8750 - уплачено авансом 2000), у.е.

6 750

упаковка (7*250-300 запас), у.е.

1 450

Услуги по доставке, у.с. 1450

Различные торговые расходы, у.е.

800

10 950

Чистая прибыль

46 901

Распределение чистой прибыли:

Попов 23 451

Чугасва

23 450

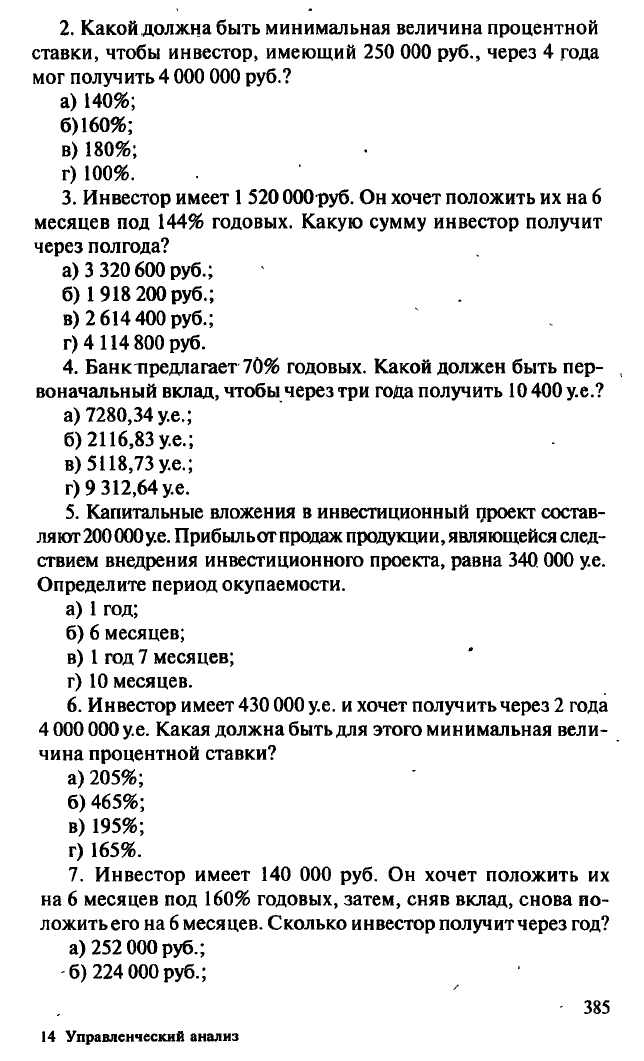

Тесты

1.

Какой суммой должен располагать инвестор, чтобы

по истечении 3 лет при процентной ставке 170% годовых

получить капитал, равный 9300 у.е.?

а) 472,49 у.е.;

б) 3100 у.е.;

в) 47,43 у.е.;

г) 2947,06 у.е.

384

2.

Какой должна быть минимальная величина процентной

ставки, чтобы инвестор, имеющий 250

ООО

руб., через 4 года

мог получить 4

ООО ООО

руб.?

а) 140%;

6)160%;

в) 180%;

г) 100%.

3.

Инвестор имеет

1

520 000 руб. Он хочет положить их на 6

месяцев под 144% годовых. Какую сумму инвестор получит

через полгода?

а) 3 320 600 руб.;

б) 1918 200 руб.;

в) 2 614 400 руб.;

г) 4 114 800 руб.

4.

Банктфедлагает 70% годовых. Какой должен быть пер-

воначальный вклад, чтобы через три года получить

10

400 у.е.?

а) 7280,34 у.е.;

б) 2116,83 у.е.;

в) 5118,73 у.е.;

г)9 312,64у.е.

5.

Капитальные вложения в инвестиционный проект состав-

ляют 200 000

у.е.

Прибыльот продаж продукции, являющейся след-

ствием внедрения инвестиционного проекта, равна 340.000 у.е.

Определите период окупаемости.

а)

1

год;

б) 6 месяцев;

в) 1 год 7 месяцев;

г) 10 месяцев.

6. Инвестор имеет 430 000

у.е.

и хочет получить через 2 года

4 000 000

у.е.

Какая должна быть для этого минимальная вели-

чина процентной ставки?

а) 205%;

б) 465%;

в) 195%;

г) 165%.

7.

Инвестор имеет 140 000 руб. Он хочет положить их

на 6 месяцев под 160% годовых, затем, сняв вклад, снова по-

ложить его на 6 месяцев. Сколько инвестор получит через год?

а) 252 000 руб.;

б) 224 000 руб.;

385

14 Управленческий анализ

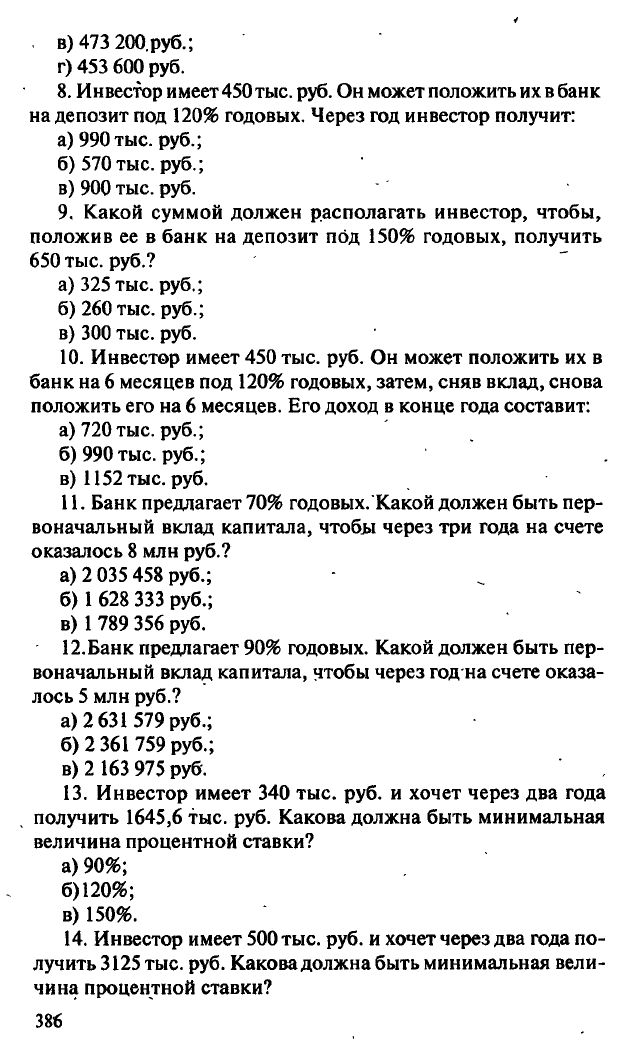

в) 473 200руб.;

г) 453 600 руб.

8. Инвестор имеет

450

тыс.

руб. Он может положить их в банк

на депозит под 120% годовых. Через год инвестор получит:

а) 990 тыс. руб.;

б) 570 тыс. руб.;

в) 900 тыс. руб.

9. Какой суммой должен располагать инвестор, чтобы,

положив ее в банк на депозит под 150% годовых, получить

650 тыс. руб.?

а) 325 тыс. руб.;

б) 260 тыс. руб.;

в) 300 тыс. руб.

10.

Инвестор имеет 450 тыс. руб. Он может положить их в

банк на 6 месяцев под 120% годовых, затем, сняв вклад, снова

положить его на 6 месяцев. Его доход в конце года составит:

а) 720 тыс. руб.;

б) 990 тыс. руб.;

в) 1152 тыс. руб.

11.

Банк предлагает 70% годовых. Какой должен быть пер-

воначальный вклад капитала, чтобы через три года на счете

оказалось 8 млн руб.?

а) 2 035 458 руб.;

б)

1

628 333 руб.;

в)

1

789 356 руб.

12.Банк предлагает 90% годовых. Какой должен быть пер-

воначальный вклад капитала, чтобы через годна счете оказа-

лось 5 млн руб.?

а) 2

631

579 руб.;

б) 2 361 759 руб.;

в) 2 163 975 руб.

13.

Инвестор имеет 340 тыс. руб. и хочет через два года

получить 1645,6 тыс. руб. Какова должна быть минимальная

величина процентной ставки?

а) 90%;

6)120%;

в) 150%.

14.

Инвестор имеет 500 тыс. руб. и хочет через два года по-

лучить 3125 тыс. руб. Какова должна быть минимальная вели-

чина процентной ставки?

386

а) 120%;

б) 150%; .

в) 170%.

4.2.

Анализ перспектив реструктуризации бизнеса

с использованием трансфертного ценообразования

Инвестиционным анализом, содержание и методика про-

ведения которого были изложены в подглаве

4.1

работы, стра-

тегический анализ не ограничивается. Его прерогативой мо-

жет стать оценка экономических последствий проведения ре-

структуризации бизнеса. Речь идет о формировании такой

организационной структуры предприятия, которая позволит

гармонизировать финансовые интересы всех сегментов биз-

неса и, в конечном итоге, повысить эффективность предпри-

нимательской деятельностив целом. Эти мероприятия могут

сопровождаться введением трансфертного ценообразования —

внутренних расчетных цен между сегментами одной организации.

Начало истории трансфертного ценообразования связано

с 50—60-ми годами прошлого столетия, когда в промышлен-

ности в связи с процессами концентрации производства ста-

ли формироваться крупные монопольные транснациональные

корпорации. Концентрация производства сопровождалась

развитием его специализации, предполагавшей передачу про-

дукции, изготовленной на одном предприятии корпорации,

другому предприятию той же корпорации. Встал вопрос о ме-

тодах оценки этой продукции и о принципах формирования

цены передачи, названной впоследствии трансфертной ценой

(ТЦ).

С учетом указанных обстоятельств трансфертные цены

определяют иногда как цены, «...применяемые корпорациями

в сделках между их подразделениями, филиалами или подкон-

трольными фирмами. Возникли как счетные единицы для из-

мерения потоков товаров, услуг, технологии, финансов в це-

лях учета и оценки деятельности подразделений корпорации.

Используются в настоящее время как на территории одной

страны, так и нескольких»

1

.

Однако проблемы трансфертного ценообразования актуаль-

ны не только для крупных транснациональных корпораций, но

' Рыночная экономика: 200 терминов / Под общ. ред. Г.Я. Кипермана. —

М.: Политиздат, 1991. — С. 153.

14*

387

и для более скромных по своим размерам производств, разде-

ленных структурно на отдельные сегменты бизнеса (принци-

пы их построения определены в главе 2 книги). Использова- "

ние трансфертных цен, например, позволяет коммерческой

организации построить производственные отношения между сег-

ментами бизнеса по следующей модели. Отдел продаж (коммер-

ческий сегмент), сделав предварительно заказ производствен-

ному сегменту, закупает у него продукцию по трансфертной цене.

Далее коммерческим сегментом, с учетом собственной нацен-'

ки,

формируется отпускная цена товара. Затем товар реализу-

ется и фиксированная доля маржинального дохода, заработан-

ного отделом продаж, остается

в

распоряжении последнего. Map- '

жинальный доход отдела продаж формируется в этом случае '

вычитанием_из отпускной цены товара его закупочной стоимости '

и понесенных сегментом транспортных издержек Выстроенные -

подобным образом производственные отношения между отдель-

ными сегментами, с одной стороны, и сегментами и организа-

:

цией в целом — с другой, основанные на трансфертном цено-

образовании, найдут отражение в сегментарной отчетности.

Трансфертное ценообразование в рыночной экономике

характерно для децентрализованной структуры управления,

когда отдельным структурным подразделениям организации

(сегментам предпринимательской деятельности) делегирована

определенная хозяйственная и финансовая самостоятельность.

Администрация Компании решает, подразделениям какого

уровня предоставить свободу внутреннего и внешнего цено-

образования (т.е. дать возможность зарабатывать прибыль),

а также право выбора поставщика и потребителя.

С одной стороны, в основе трансфертного ценообразования

лежит принцип, согласно которому оптимальными являются те

трансфертные цены, которые обеспечивают организации макси-

мально возможный маржинальный

доход.

С другой стороны, ис-

пользование трансфертных цен является важнейшим условием

составления сегментарной отчетности организации. Поэтому

ус-

тановленная ТЦ будет справедливой

в

том случае, если сформи-

рованная на ее базе управленческая отчетность обеспеч ит возмож-

ность объективной оценки эффективности функционирования

каждого сегмента предпринимательской деятельности.

Эти задачи, в свою очередь, могут быть реализованы при

соблюдении двух условий:

388

• совпадении целей менеджеров различных уровней управ-

ления и организации в целом;,

• предоставлении руководителям сегментов бизнеса необхо-

димой финансовой и хозяйственной самостоятельности.

На практике применяются три метода расчета ТЦ:

1)

на основе рыночных цен;

2) на основе себестоимости (переменной или полной) про-

дукции (работ, услуг), по принципу «себестоимость плюс»;

3) на основе договорных цен, сформированных под воздей-

ствием рыночной конъюнктуры и затрат на производство про-

дукции (оказание услуги).

. Особую популярность в странах с рыночной экономикой

получил первый метод. Преимущество рыночных цен состоит

в их объективном характере. Установленная на их основе ТЦ

не будет зависеть от взаимоотношений и квалификации менед-

жеров покупающих и продающих центров ответственности.

Этот метод применяется в условиях высокой степени децент-

рализации управления организацией, когда структурные под-

разделения, являющиеся центрами прибыли или инвестиций,

свободны в выборе внутренних или внешних покупателей и

продавцов; когда полуфабрикат, наряду с его передачей в сле-

дующий передел, может реализовываться на сторону.

Однако применение первого метода имеет свои ограниче-

ния и недостатки:

• необходимо наличие развитого рынка продукции и ус-

луг, производимых сегментом;

• организация несет дополнительные затраты по сбору ин-

формации об уровне рыночных цен.

В

трансфертном ценообразовании всегда участвуют две сто-

роны: сегмент, передающий свою продукцию (услугу), и под-

разделение, принимающее эту продукцию (услугу) для ее по-

следующей переработки или потребления. При формировании

ТЦ на основе рыночных цен обеим сторонам предоставляет-

ся право взаимодействия с внешними продавцами и покупа-

телями с соблюдением следующего условия: или сегмент-

покупатель, или сегмент-продавец, или оба сегмента имеют воз-

можность покупать или продавать продукцию {услугу) как на

внешнем рынке, так и внутри организации. Однако при этом

качество продукции (услуги), своевременность и надежность

поставок должны быть сопоставимы с соответствующими

показателями продукции (услуги) сегментов организации.

,389