Жуков Е.Ф. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

Гпава

6.

Ссудный

капитал

и

кредит

181

из них около 2/3 предоставленных кредитов приходилось на

страны Западной Европы. Самым крупным из них был прави-

тельственный заем США, предоставленный Великобритании в

сумме

3750

млн долл. на 50 лет из 2% годовых. Льготные усло-

вия займа сопровождались такими требованиями США к Вели-

кобритании, как отмена валютных ограничений и других пре-

град для проникновения американского капитала в стерлинго-

вую зону.

В мае 1946 г. США предоставили правительственный заем

Франции в размере 650 млн долл. сроком на 35 лет с условием

использования половины этой суммы на оплату американских

военных материалов, оставшихся после войны во Франции.

Межгосударственные кредиты предоставляются за счет средств

государственного бюджета и в рамках помощи. Так, крупная

сумма кредитов и финансовой помощи была предоставлена для

восстановления экономики в послевоенное время в рамках «плана

Маршалла»: за период с 1950 по 1955 г. общая сумма помощи

США 17 странам Западной Европы составила около 17 млрд долл.

Количество государственных займов как составной части про-

грамм помощи неуклонно возрастает, особенно стран ОЭСР —

развивающимся. Межправительственные займы предоставляют-

ся в основном в этом направлении, за исключением межгосу-

дарственных кредитов для поддержки валют путем проведения

валютной интервенции.

После Второй мировой войны предоставление займов идет

главным образом по линии международных и региональных ва-

лютно-кредитных и финансовых организаций.

6.5. Накопление денежного капитала

Под накоплением денежного капитала прежде всего пони-

мают денежный эквивалент реального накопления, т.е. накоп-

ление капитала в денежной форме, или в форме, предполагаю-

щей отдачу его в ссуду через рынок ссудных капиталов. Накоп-

ление денежного капитала вытекает из функции кредитных

денег как средства накопления. Кредитные деньги, накаплива-

ясь,

не оседают в сокровище, как золотые. Необходимы альтер-

нативные источники их размещения для защиты от инфляции.

И таким источником становятся кредитно-финансовые учреж-

дения, аккумулирующие и превращающие денежные средства в

ссудный капитал. Собирание денег банками есть по сути накоп-

182

Раздел

II.

Кредит

ление капитала, который предполагает постоянное функциони-

рование денег. Однако кредитная система — не единственная

форма, через которую происходит накопление капитала. Нужно

отметить и рынок ценных бумаг, который по своему объему не

особенно уступает кредитной сфере.

В экономической литературе накопление денежного капитала

рассматривается в трех основных аспектах: как эквивалент ре-

ального накопления; как прирост денежного капитала; как уве-

личение денежной величины фиктивного капитала. При анализе

ссудного капитала три аспекта накопления денежного капитала

представляют собой не обособленные процессы, а различные

стороны одного процесса формирования и кругооборота ссудно-

го капитала. Подразумевается, что накопление капитала осуще-

ствляется в каждом из трех секторов — государства, предпри-

ятий и населения (домашних хозяйств).

Количественно оно определяется как разность между их те-

кущими доходами и неинвестиционными расходами. Накопле-

ние происходит и в материальной, и в денежной формах. Часть

его,

пройдя функциональную стадию денежного капитала, в ко-

нечном счете становится производительным капиталом, а дру-

гая—в денежной форме направляется в кредитную систему и

на рынок ценных бумаг, трансформируясь там в ссудный капитал.

Накопление капитала в денежной форме, обособившееся от

процесса производства, выступает результатом реального накоп-

ления и одновременно отличается от него. В этом смысле под

накоплением денежного капитала понимается аккумуляция средств

на рынке ссудного капитала. Движение реального накопления и

прирост денежного капитала, предполагающие отдачу его в ссу-

ду, могут идти в различных направлениях. Более того, лишь в

фазе подъема в экономике наблюдается их совпадение. Накоп-

ление ссудного капитала происходит всегда в более широких

масштабах, чем реальное, так как, во-первых, не весь ссудный

капитал используется для финансирования инвестиций и, во-

вторых, следует учитывать «кредитотворческую» деятельность

самой кредитно-финансовой системы, где увеличение ссудного

капитала часто происходит в результате «простых записей в бух-

галтерских книгах». В современных условиях благодаря разви-

тию безналичного обращения все свободные денежные средства

общества превращаются в ссудный капитал. Иначе говоря, сего-

дня «бытие капитала в денежной форме уже равнозначно пре-

вращению его в ссудный капитал».

Глава

6.

Ссудный капитал и кредит

183

Статистически довольно трудно определить ту часть накоп-

лений, которая поступает на рынок ссудного капитала, посколь-

ку нередко денежные активы формируются в результате получе-

ния кредитов. Кроме того, такой феномен, как отрицательное

чистое накопление предприятий (снижение нераспределенных

прибылей компаний), крайне затрудняет расчеты доли чистого

накопления, поступающей в кредитную систему и на рынок цен-

ных бумаг. Такое денежное накопление или сбережение переда-

ется через рынок ссудных капиталов другим секторам. В про-

стейшей модели накопления выделяются три сектора: население,

предприятия и государство. Для каждого сектора денежное на-

копление может быть выражено как разность между доходами и

инвестиционными расходами.

Основными источниками накопления капитала, таким обра-

зом, выступают:

Во-первых, накопление в денежной форме временно свободного

капитала промышленных предприятий. Для процесса производст-

ва всегда необходима определенная часть свободных денежных

средств для расширения производства, закупки сырья и мате-

риалов, средств производства. Все это заставляет предпринима-

теля вновь и вновь предпринимать попытку накопления денег,

так как для превращения их в капитал они должны составлять

определенную, достаточную большую сумму, которая не может

сразу быть высвобождена в процессе воспроизводства. В силу

развития функции денег как средства платежа предприниматель

может взять кредит, но возврат кредита опять-таки предполагает

первоначальное накопление денег.

Накопление денег необходимо и для обеспечения непрерыв-

ности производства, ограждения его от различных колебаний

спроса и предложения. Определенный минимальный капитал,

требуемый для новых инвестиций, также накапливается в денеж-

ной форме. Это же относится и к процессу возмещения основ-

ного капитала. Такое накопление возникает в результате круго-

оборота капитала и высвобождения его части в виде амортиза-

ционных отчислений, увеличивающиеся в последнее время в

связи с «ускоренной амортизацией».

Дополнительным источником накопления денежных средств

выступает и часть прибыли, которая идет на расширение произ-

водства, а также нераспределенная прибыль, частично попа-

дающая в амортизационный фонд с целью сокрытия от налого-

обложения. Кругооборот капитала и несовпадение сроков полу-

184

Раздел //. Кредит

чения денежных средств от реализации продукции и закупки

сырья, материалов, выплаты заработной платы приводят к нали-

чию свободных денежных средств, служащих источником для

накопления денежного капитала. На предприятия, как правило,

приходится до 20% всего денежного накопления.

Во-вторых, денежные средства государства, которые представ-

ляют собой государственные резервы и выступают как разница

между налоговыми поступлениями и расходами центрального

правительства и местных органов власти. Основными предпо-

сылками такого накопления выступают состояние государствен-

ного бюджета и инвестиционные расходы, которые требуют пред-

варительного накопления денежных средств. Накопление госу-

дарства в условиях постоянного дефицита бюджета — это в

основном краткосрочное явление в период, когда не совпадают

по срокам поступления в бюджет и расходы. В то же время

нужно отметить, что к сектору государства относится также на-

копление денежного капитала, осуществляемое через государст-

венные пенсионно-страховые фонды. Хотя источником средств

в этих фондах являются в основном доходы населения и накоп-

ление происходит от лица населения, капиталом распоряжается

государство. На долю государства в общем объеме накопления

капитала приходится около 10%.

В-третьих, сбережения населения, представляющие собой ту

часть заработной платы, которая не используется на текущие

нужды и откладывается на непредвиденные случаи или обеспе-

чение в старости, на приобретение предметов длительного поль-

зования, дорогостоящих товаров, недвижимости. Основными

мотивами такого накопления являются трансакционный мотив,

мотив предосторожности и спекулятивный (в экономической

литературе, например, П. Самуэльсон и М. Фридмен выделяют

четыре мотива: связанный с доходами, коммерческий мотив,

мотив предосторожности, спекулятивный).

Помимо основных источников накопления можно выделить

и другие. Например, свободные денежные средства кредитно-

финансовых учреждений, представляющие ту часть денежных

средств, которая осталась в кредитно-финансовой сфере в ре-

зультате разницы между доходами и расходами, связанными с

покрытием издержек, выплатой процентов по вкладам. Но эта

форма не является устойчивой. Особой формой выступают от-

числения в резервы от прибыли. Денежные средства рантье су-

ществуют до сих пор в достаточно больших масштабах, особен-

Глава

6.

Ссудный капитал и кредит

185

но в развивающихся странах и в некоторых развитых, где есть

специальная сеть банкиров. Чаще всего для снижения риска по-

терь они предоставляют свои капиталы через кредитную систе-

му, что делает их наиболее выявляемой частью накопления ка-

питала. Сбережения общественных организаций рассматривают-

ся как разница доходов, получаемых из взносов и расходов на

нужды организаций.

Теоретически не подлежит сомнению возможность накопле-

ния капитала всеми этими субъектами, практически же выде-

лить их очень сложно. Они переплетаются в результате сущест-

вования кредитной системы, которая, с одной стороны, аккуму-

лирует денежные средства, а с другой — предоставляет кредиты

этим же субъектам. Поэтому вероятна возможность, что одна и

та же сумма может быть одновременно и долгом и сбережениями.

Основной тенденцией в процессе накопления ссудного капи-

тала в последние годы является доминирование и возрастание

роли личного сектора как источника предложения средств кре-

дитной системе и рынку ценных бумаг (в Германии — около

70%). Рост сбережений населения как главного источника нако-

пления является характерным процессом для всех стран, причем

как реального накопления, так и денежного. Показателем такого

роста выступает и абсолютная величина, и норма сбережений. В

настоящее время самая высокая доля накоплений сохраняется в

Японии — 20%. С учетом того, что практически все сбережения

идут в ссудный капитал, норма народно-хозяйственного накоп-

ления велика и страна тем самым обеспечена собственными ис-

точниками финансирования.

Что касается нашей страны, то норма сбережений в настоящее

время у нас гораздо выше, чем в других странах, и равна 25%. В

абсолютном выражении совокупные сбережения составляют ко-

лоссальную цифру — 70 млрд долл. с учетом доходов, расходов и

того факта, что в течение двух последних лет их рост отрицателен.

Однако из-за неразвитости рынка ссудных капиталов эти средства

остаются вне сферы деятельности ссудного капитала, что затрудня-

ет привлечение собственных инвестиций. Данный парадокс связан

с тем, что достаточно трудно определить связь между сбережения-

ми и доходами, так как средняя норма сбережений всех домашних

хозяйств испытывает довольно значительные колебания, отличные

от изменения доходов.

Таким образом, если растущий доход населения в целом оп-

ределяет и делает возможным прирост личных сбережений, зна-

186

Раздел

II.

Кредит

чит, конкретные изменения величины сбережений формирова-

лись под влиянием других факторов. Более того, уровень сбереже-

ний не всегда связан с абсолютной величиной располагаемого

дохода, например доходы могут быть низкими, как в Россий-

ской Федерации, а норма сбережений — высокой, и наоборот,

как в США. Поэтому один из подходов, объясняющих процесс

формирования сбережений, связывает их рост не с абсолютным

уровнем располагаемого дохода, а с темпами его изменения.

Следовательно, увеличение сбережений происходит вследствие

отставания текущего потребления от роста чистых доходов. По-

ведение потребителя определяется частично привычками и обы-

чаями, поэтому он относительно медленно приспосабливает

свое потребление к новому, возросшему доходу. В то же время

сам сектор домашних хозяйств далеко не однороден. Различные

группы имеют различные склонности к сбережению.

Помимо доходов другим важным фактором, воздействующим

на сбережения, является изменение в структуре потребления на-

селения. Как правило, с ростом доходов увеличивается потреб-

ление товаров длительного пользования, что требует предвари-

тельных денежных накоплений. То же самое можно сказать и о

покупке жилья.

Следующим фактором выступает влияние налоговой системы

и социального страхования. Чем выше налоги на доходы, тем

меньше располагаемый доход, а следовательно, и сбережения. Что

касается системы социального страхования, то их роль двояка. С

одной стороны, они уменьшают доход и сбережения, а с дру-

гой — дают возможность увеличить народно-хозяйственные на-

копления.

Еще одним фактором является инфляция, значение которой

также неоднозначно. По одному из подходов, деньги обесцени-

ваются, поэтому они перемещаются в другие активы (недвижи-

мость, золото), но на самом деле мелкие сберегатели имеют не-

большие суммы и начинают больше сберегать на «черный день».

Вторая точка зрения связывает изменение сбережений с инфля-

ционными ожиданиями, что приводит к росту сбережений, так

как свою роль в этом играет мотив предосторожности.

Нельзя забывать и еще один фактор, связанный с мотивом

предосторожности, — положение на рынке труда. При увеличе-

нии безработицы возникает необходимость дополнительных

сбережений на случай потери заработка.

Два последующих фактора не занимают пока значительного

места в нашей стране, хотя на Западе им отводится все бблыпая

Гпава

6.

Ссудный

капитал

и

кредит

187

роль.

Это, во-первых, безналичная выплата заработной платы,

которая приводит к некоторой экономии (снижение издержек

на хождения в банк), и возможности банка использовать остаток

на счетах в виде ссудного капитала. Во-вторых, циклическое

развитие экономики, в процессе которого во время подъема

происходит снижение сбережений, так как благоприятная об-

становка ослабляет мотив предосторожности и в какой-то сте-

пени спекулятивный мотив (ставки процента снижаются). Во

время кризиса, спада оба эти мотива проявляются достаточно

ярко,

что и приводит к росту сбережений.

В целом рост нормы сбережений, а следовательно, и самих

сбережений можно описать с помощью следующей функции:

31V = Ь(Х\

У)

+ ЬРСК +

ЬУК

+ ЬКК + ЪОРР,

где 5| У

—

доля сбережений в доходах;

РСК

- темпы изменения потребительских цен;

УК

- темпы изменения реального дохода;

В\]

- различия в уровне безработицы;

КК

—

реальная процентная ставка;

ОРР

—

темпы изменения государственного потребления.

Главное в этой функции состоит в том, что темпы изменения

реального дохода оказывают положительное влияние на норму

сбережений и она проявляет известную инерцию в изменении.

Первые два слагаемых сопоставимы со стандартной моделью

жизненного цикла. Что касается переменной темпов инфляции,

то существует много путей воздействия ее на личное потребле-

ние и сбережения. Переменная безработицы в функции являет-

ся представительным показателем неопределенности в отноше-

нии реального дохода, что должно оказать положительное воз-

действие на сбережения домашних хозяйств. Реальная процентная

ставка также оказывает влияние на сбережения.

Рассматривая данные факторы применительно к нашей стра-

не,

можно с уверенностью сказать, что в условиях нестабильно-

сти,

низких доходов и высокой инфляции сбережения должны

будут возрастать при условии, что государство не будет в даль-

нейшем опираться при стабилизации экономики на политику

доходов.

Для процесса реального накопления важно, в какой форме

происходит накопление ссудного капитала в экономике. В це-

лом выделяют три основные формы накопления: вклады в кре-

188

Раздел II.

Кредит

дитную систему, приобретение ценных бумаг, вклады в страхо-

вые компании. Тем не менее различные субъекты предпочитают

определенные формы накопления. Так, предприниматели вкла-

дывают временно свободные денежные средства в кредитную

систему, ценные бумаги, предоставляют кредиты другим фир-

мам. Основное место во вкладах занимают краткосрочные вло-

жения — текущие депозиты, небольшая доля приходится на сроч-

ные депозиты. Бблыная часть средств находится в ценных бума-

гах в силу прямых и портфельных инвестиций фирм. Некоторая

часть средств вкладывается в государственные ценные бумаги.

В условиях неопределенности происходит увеличение лик-

видности компаний, иначе говоря, фирма должна иметь опреде-

ленный запас денежных средств или ликвидных финансовых ак-

тивов на случай непредвиденных убытков, обязательств или вре-

менной приостановки деятельности. Это подтверждается тем

фактом, что при ухудшении показателей производственной дея-

тельности и финансового состояния фирмы накопление денеж-

ных средств увеличивают путем вложения их во все финансовые

активы. В то же время накопление возрастает в периоды сильного

роста прибыли, когда масштабы этого увеличения позволяют для

более равномерного распределения предпринимательских рисков

использовать для таких вложений часть чистых доходов.

Структура денежных накоплений нефинансовых компаний от-

носительно стабильна и не подвержена сильным изменениям.

Среди них следует выделить три основные группы: вклады в бан-

ки,

ценные бумаги и другие требования, в основном к иностран-

ным дебиторам. Причем, как показывает практика, на вклады

приходится половина всех финансовых активов. При этом осо-

бое значение имеют депозиты до востребования. В последние

годы начинает возрастать роль срочных вкладов, особенно дол-

госрочных. Ценные бумаги в большей степени используются не

как накопление, а как получение контроля над предприятиями.

Накопление денег государством происходит также в трех ос-

новных формах: в виде формирования различных финансовых

активов в кредитной системе, путем приобретения ценных бумаг

и образования резервного фонда. Рассматривая структуру фи-

нансовых активов государства, можно выделить две особенно-

сти:

относительно стабильное распределение по всем требовани-

ям в течение всего послевоенного времени и большая концен-

трация средств во вкладах в кредитной системе (доминирующее

Гпава

6.

Ссудный капитал и кредит

189

значение имеют срочные вклады — до 90% всех вкладов), а так-

же требования к внутренним секторам экономики.

Формы накопления населением более разнообразны. Они

включают счета в кредитных институтах (банках, сберегательных

кассах), являющиеся наиболее распространенной формой; вкла-

ды в специализированные кредитные учреждения; вклады в

страховые компании; вложения в твердопроцентные ценные бу-

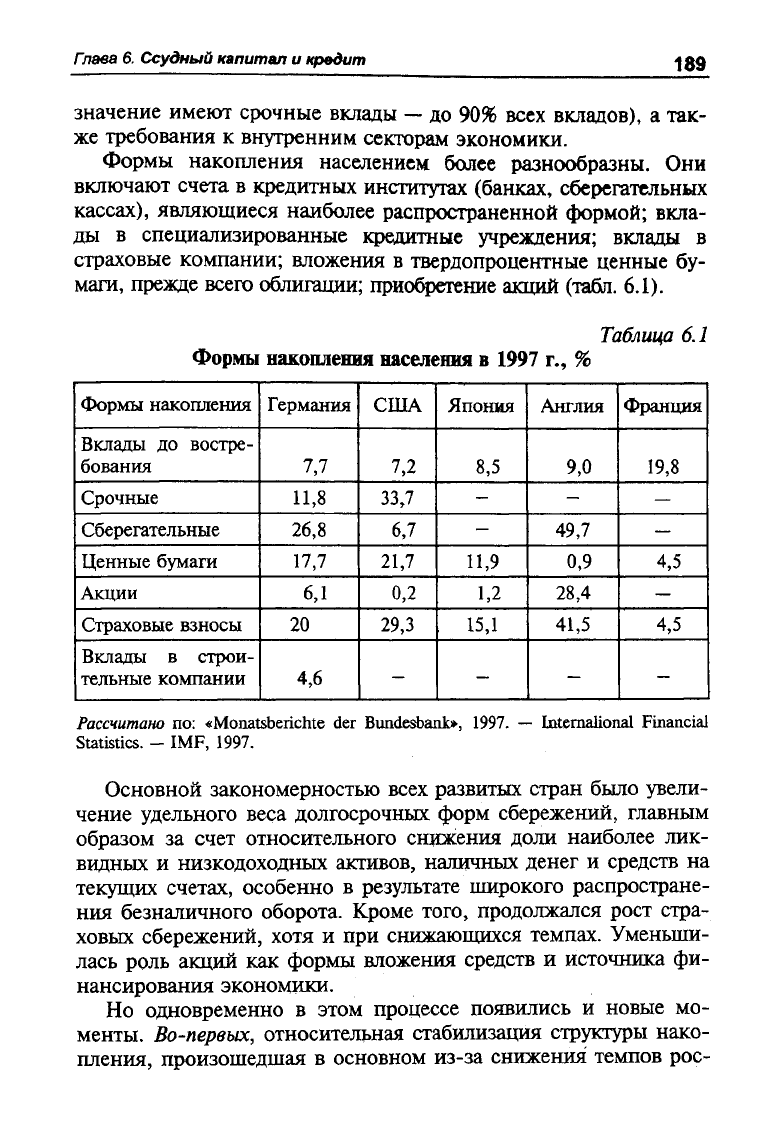

маги, прежде всего облигации; приобретение акций (табл. 6.1).

Таблица 6Л

Формы накопления населения в 1997 г., %

Формы накопления

Германия

США

Япония Англия

Франция

Вклады до востре-

бования

7,7

7,2 8,5

9,0 19,8

Срочные

11,8

33,7

- -

—

Сберегательные

26,8 6,7

-

49,7 —

Ценные бумаги 17,7 21,7

11,9

0,9 4,5

Акции

6,1

0,2

1,2

28,4

—

Страховые взносы 20 29,3 15,1 41,5 4,5

Вклады в строи-

тельные компании

4,6

- - - -

Рассчитано по: «Мопа&ЪепсЫе ёег ВипёезЪапк», 1997. — 1п1:егпа1юпа1 Ртапаа1

5Ш1181Ю5. - ШР, 1997.

ОСНОВНОЙ закономерностью всех развитых стран было увели-

чение удельного веса долгосрочных форм сбережений, главным

образом за счет относительного снижения доли наиболее лик-

видных и низкодоходных активов, налтгаых денег и средств на

текущих счетах, особенно в результате широкого распростране-

ния безналичного оборота. Кроме того, продолжался рост стра-

ховых сбережений, хотя и при снижающихся темпах. Уменьши-

лась роль акций как формы вложения средств и источника фи-

нансирования экономики.

Но одновременно в этом процессе появились и новые мо-

менты. Во-первых, относительная стабилизация структуры нако-

пления, произошедшая в основном из-за снижения темпов рос-

190

Раздел

II.

Кредит

та сберегательных вкладов, инвестиций

в

ценные бумаги

и

строи-

тельные кассы. Во-вторых, снижение доли банковской системы

в привлечении свободных денежных средств

в

пользу твердо-

процентных ценных бумаг

и

срочных вкладов,

что

объясняется

действиями промышленных компаний, направленных

на

опти-

мизацию структуры финансовых активов,

и

ростом доходов

на-

селения.

В настоящее время кредитные учреждения усиленно изыски-

вают новые формы привлечения денежных средств населения,

так

как

традиционные способы

их

аккумуляции

не

обеспечива-

ют необходимого притока финансовых ресурсов. Например,

в

США,

где

практически

вся

масса индивидуальных сбережений

аккумулируется кредитными институтами, общая вовлеченность

населения

в

сферу кредитного обращения оказывается полной.

Согласно обследованию, проведенному

в США в 90-е

годы,

из

группы населения

с

доходом менее

10

тыс. долл.

в год

лишь

14%

опрошенных имели вклады

на

счетах депозитов денежного рын-

ка,

34% — на

сберегательных счетах,

5% — на

различных видах

НАУ-счетов.

В то же

время группы населения

с

доходом,

пре-

выщающим

50 тыс.

долл.

в год, 59%

опрошенных, имели вклады

на счетах депозитов денежного рынка,

68% — на

сберегательных

счетах,

45% — на

НАУ-счетах

и

других счетах

в

кредитных

уч-

реждениях.

Та же

ситуация складывается

и в

Германии.

Говоря

о

формах накопления

в

Российской Федерации, сле-

дует отметить,

что

указанные закономерности здесь отсутству-

ют вовсе,

что

связано

в

первую очередь

с

неразвитостью эко-

номики

и

рынка ссудного капитала

— во

вторую.

До сих пор

одной

из

форм накопления продолжает оставаться недвижи-

мость, которая аккумулирует довольно большую часть средств,

уменьшая денежное накопление. Среди финансовых активов

особой популярностью пользуется валюта. Причем

с

каждым

годом увеличивается доля наличной валюты

как

формы накоп-

ления.

(По

оценкам Центрального банка

РФ, на

руках населе-

ния находится

до 70

млрд долл.,

а 85—90%

накоплений пере-

водится

в

валюту.) Хотя

в

условиях новой процентной полити-

ки несколько опережающими темпами росли рублевые вклады

по отношению

к

валютным

(по

сравнению

с 2000 г. в 2001 г.

рублевые вклады выросли

на 27%, а

валютные

— на 19%),

доля

накопления сбережений

на

валютных счетах составила

на на-

чало

2002 г.

около

32%.