Жуков Е.Ф. Деньги. Кредит. Банки

Подождите немного. Документ загружается.

Гпава 2. Денежный оборот и его структура

31

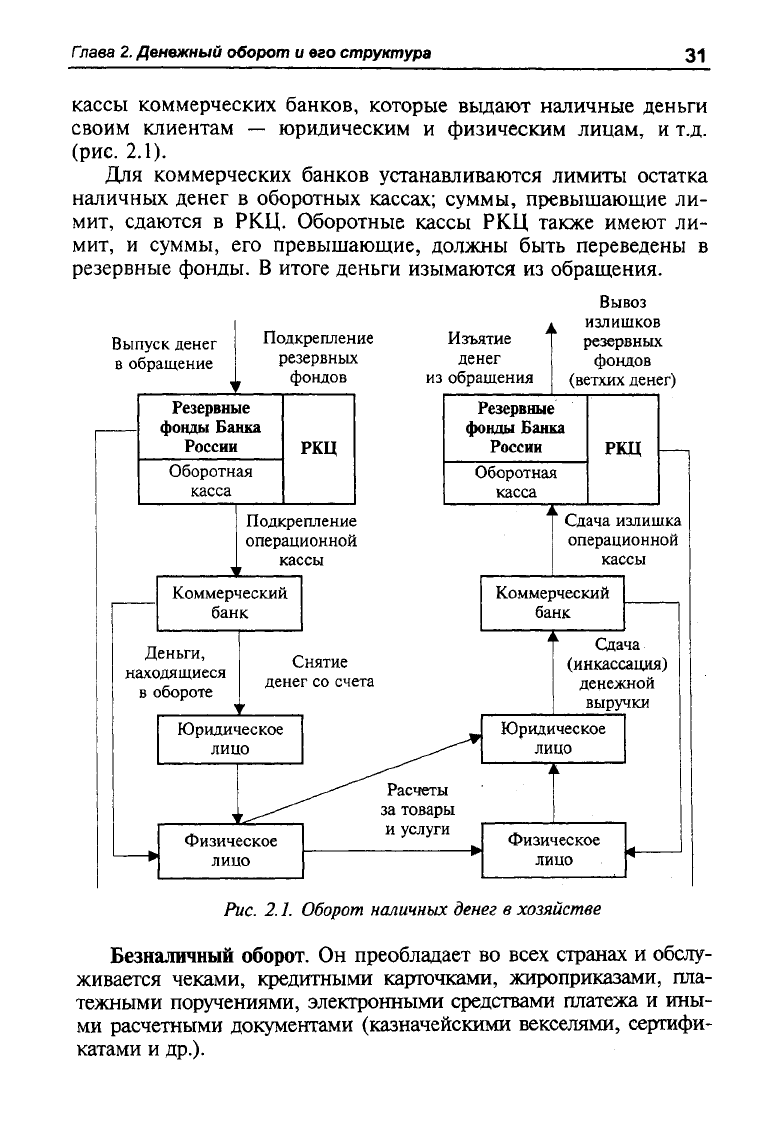

кассы коммерческих банков, которые выдают наличные деньги

своим клиентам — юридическим и физическим лицам, и т.д.

(рис.

2.1).

Для коммерческих банков устанавливаются лимиты остатка

наличных денег в оборотных кассах; суммы, превышающие ли-

мит, сдаются в РКЦ. Оборотные кассы РКЦ также имеют ли-

мит, и суммы, его превышающие, должны быть переведены в

резервные фонды. В итоге деньги изымаются из обращения.

Выпуск

денег

в

обращение

Подкрепление

резервных

фондов

Изъятие

денег

из

обращения

Резервные

фонды

Банка

России

РКЦ

Оборотная

касса

Вывоз

излишков

резервных

фондов

(ветхих

денег)

Резервные

фонды

Банка

России

РКЦ

Оборотная

касса

Подкрепление

операционной

кассы

Коммерческий

банк

Деньги,

находящиеся

в

обороте

Сдача

излишка

операционной

кассы

Коммерческий

банк

Г

Снятие

денег

со

счета

Юридическое

лицо

Сдача

(инкассация)

денежной

выручки

Юридическое

лицо

х

Физическое

лицо

Расчеты

за

товары

и

услуги

Физическое

лицо

Рис. 2.1. Оборот наличных денег в хозяйстве

Безналичный оборот. Он преобладает во всех странах и обслу-

живается чеками, кредитными карточками, жироприказами, пла-

тежными поручениями, электронными средствами платежа и ины-

ми расчетными документами (казначейскими векселями, сертифи-

катами и др.).

32

Раздел I. Деньги

Между налично-денежным и безналичным оборотами имеет-

ся тесная взаимосвязь и взаимозависимость, поскольку деньги

постоянно переходят из одной сферы обращения в другую. При

этом форма наличных денежных знаков меняется на депозит в

банке, и наоборот. Поступление безналичных средств на счета в

банке является необходимым условием для выдачи денег. В свя-

зи с этим налично-денежный и безналичный обороты и образу-

ют единый денежный оборот страны.

Безналичный денежный оборот находит выражение в без-

наличных расчетах.

Безналичные расчеты — это платежи, осуществляемые путем

документооборота в виде материального обращения письменных

документов и электронных средств. Классические средства и

способы расчетов в экономически развитых странах — чеки,

перечисления, удержания, векселя. Кроме того, в настоящее

время широко используются расчеты с помощью карточек и

терминалов для электронных платежей (электронные деньги).

Разнообразие видов и форм безналичных расчетов, их набор

определяются уровнем хозяйственного развития стран, истори-

чески сложившимися традициями. Так, в США и Канаде актив-

но развивалось чековое обращение, охватившее свыше 90%

всех хозяйственных сделок. В 1992 г. количество чеков, выдан-

ных владельцами банковских текущих счетов, достигло 57 млрд.

Высока доля этой формы расчетов и в Великобритании, Ита-

лии и Франции. Вместе с тем в ряде европейских стран и в Япо-

нии преобладают расчеты с помощью дебетовых и кредитовых

поручений (авизо). Неуклонно растет популярность платежей с

помощью кредитных карточек.

На выбор средств платежа могут оказывать влияние также за-

конодательные акты или нормативные ограничения. Кроме то-

го,

использование различных средств платежа требует оплаты

услуг по управлению ими, и банки и организации, ведающие, к

примеру, карточками, списывают затраты на счет пользователей.

В этих условиях в зависимости от суммы затрат пользователь

выбирает более приемлемое для него средство платежа.

С середины 50-х годов XX в. в западных странах произошло

резкое увеличение бумажного документооборота в связи с рос-

том хозяйственной активности и вовлечением значительной час-

ти населения в сферу банковского обслуживания. Это побудило

банки применять новейшие методы обработки и передачи ин-

формации с помощью электронного оборудования и телекомму-

Гпава 2. Денежный оборот и его структура

33

никационных сетей. Банки стремились снизить операционные

издержки, уменьшить бумажный документооборот, привлечь

новую клиентуру. Применение электронных средств значитель-

но упрощает управление безналичными расчетами. Клиентам

предлагаются банковские автоматы, магнитные карточки и кар-

точки с микропроцессорами, терминалы электронных платежей

и домашние терминалы, работающие по принципу видеографии.

Следствием успехов в этой области стали проекты организа-

ции банковских расчетов без чеков и наличных денег. При этом

вместо бумажных носителей информации в платежах использу-

ется передача команд по каналам компьютерной связи.

Однако опыт показал, что бумажные платежные инструмен-

ты (чеки, векселя и др.) остаются привлекательными для поль-

зователей в силу простоты использования и выгодности как сред-

ства получения кредита, поскольку возникает отсрочка платежа

по чеку в связи с обработкой его в банке, пересылкой в другой

город и т.д.

Одной из форм безналичных расчетов на Западе является сис-

тема «жиро», которая может основываться на бумажных носите-

лях и электронных средствах передачи информации. Эта система

получила широкое развитие в Германии, во Франции, в Австрии,

Бельгии, Голландии и других странах. Суть ее состоит в том, что

плательщик выписывает приказ о снятии денег с его счета и пе-

реводе их на счет получателя. Кроме банковских систем «жиро» в

Европе существуют почтовые системы жирорасчетов, которые

используют для переводов сеть почтовых отделений.

В Великобритании система «жиро» в банковской системе бы-

ла создана в 1968 г. по решению парламента.

2.2. Налично-денежный оборот

в Российской Федерации

и его прогнозирование

Налично-денежный оборот, представляющий совокупность

платежей за определенный период времени, отражает движение

наличных денег как в качестве средства обращения, так и в ка-

честве средства платежа.

Сфера использования наличных денег в основном связана с

доходами и расходами населения:

• расчеты населения с предприятиями розничной торговли

и общественного питания;

2 Деньги. Кредит. Банки.

34

Раздел I. Деньги

• оплата труда предприятиями и организациями, выплата

других денежных доходов;

• внесение денег населением во вклады и получение по

вкладам;

• выплата пенсий, пособий и стипендий, страховых возме-

щений по договорам страхования;

• выдача кредитными организациями потребительского кредита;

• оплата ценных бумаг и выплата по ним дохода;

• платежи населения за жилищные и коммунальные услуги,

при подписке на периодическую печать;

• уплата населением налогов в бюджет и др.

Налично-денежный оборот между предприятиями незначи-

телен, так как основная часть расчетов совершается безналич-

ным путем.

Статьи 140,

861—885

Гражданского кодекса РФ предусматривают

применение на территории Российской Федерации платежей в

наличной и безналичной формах и раскрывают сущность и по-

рядок осуществления основных форм безналичных расчетов.

Установлен различный порядок расчетов с участием граждан в

зависимости от того, как связаны эти платежи с их предприни-

мательской деятельностью. С участием граждан, не занимаю-

щихся предпринимательской деятельностью, разрешено осущест-

влять расчеты как наличными деньгами без ограничения сумм,

так и в безналичной форме. Однако расчеты с гражданами, свя-

занными с предпринимательской деятельностью, должны произво-

диться, как правило, в безналичном порядке.

В настоящее время юридические лица вправе рассчитываться

между собой наличными деньгами, если суммы по одному пла-

тежу не превышают 10 тыс. руб., а с предприятиями потребитель-

ской кооперации — если суммы не выше 15 тыс. руб. Платежи

между юридическими лицами сверх указанной суммы должны

осуществляться в безналичном порядке.

Важную роль в стабилизации денежного обращения в нашей

стране сыграло утвержденное Банком России 5 января 1998 г.

Положение «О правилах организации наличного денежного об-

ращения на территории Российской Федерации», которое обяза-

тельно для выполнения территориальными учреждениями Банка

России, расчетно-кассовыми центрами, кредитными организа-

циями и их филиалами, включая учреждения Сберегательного

банка РФ (в дальнейшем — учреждения банков), а также органи-

Гпава 2. Денежный оборот и его структура

35

зациями, предприятиями и учреждениями на территории Россий-

ской Федерации.

В соответствии с этими правилами организации, предпри-

ятия, учреждения независимо от организационно-правовой фор-

мы (далее — предприятия) хранят свободные денежные средства

в учреждениях банков на соответствующих счетах на договорных

условиях. Наличные денежные средства, поступающие в кассы

предприятий, подлежат сдаче в учреждения банков для после-

дующего зачисления на счет этих предприятий. Денежная на-

личность сдается ими непосредственно в кассы учреждений бан-

ков через объединенные кассы при предприятиях. Наличные

деньги могут сдаваться предприятиями на договорных условиях

через инкассаторские службы учреждений банков или специали-

зированные инкассаторские службы, имеющие лицензию Банка

России на осуществление соответствующих операций по инкас-

сации денежных средств и других ценностей.

Порядок и сроки сдачи наличных денег устанавливаются об-

служивающими учреждениями банков каждому предприятию по

согласованию с их руководителями исходя из необходимости

ускорения оборачиваемости денег и своевременного поступле-

ния их в кассы в дни работы учреждений банков. Наличные

деньги, принятые от физических лиц в уплату налогов, страхо-

вых и других сборов, сдаются администрациями и сборщиками

этих платежей непосредственно в учреждения банков или путем

перевода через предприятия Госкомсвязи России.

Предприятия могут иметь в своих кассах наличные деньги в

пределах лимитов, установленных банками по согласованию с

руководителями предприятий. Лимит остатка наличных денег в

кассе устанавливается учреждениями банков ежегодно всем пред-

приятиям, имеющим кассу и осуществляющим налично-денеж-

ные расчеты, независимо от организационно-правовой формы и

сферы деятельности.

Для установления лимита остатка наличных денег в кассе пред-

приятие представляет в учреждение банка, осуществляющее его

расчетно-кассовое обслуживание, «Расчет на установление пред-

приятию лимита остатка кассы и оформление разрешения на

расходование наличных денег из выручки, поступающей в его

кассу».

При наличии нескольких счетов в различных учреждениях

банков предприятие по своему усмотрению обращается в одно

из них с расчетом на установление лимита остатка наличных

денег в кассе. После установления лимита остатка кассы в од-

2*

36

Раздел I. Деньги

ном из учреждений банка предприятие направляет уведомления

об этом в другие учреждения банков, в которых у него открыты

соответствующие счета. При проверке данного предприятия уч-

реждения банков руководствуются этим лимитом остатка на-

личных денег в кассе.

По предприятию, не представившему расчет на установление

лимита остатка наличных денег в кассе ни в одно из обслужи-

вающих учреждений банков, лимит остатка кассы считается нуле-

вым, а несданная денежная наличность — сверхлимитной.

Лимит остатка кассы устанавливается исходя из объемов на-

лично-денежного оборота предприятия с учетом особенностей

режима его деятельности, порядка и сроков сдачи наличных де-

нежных средств в учреждения банков, обеспечения сохранности

и сокращения встречных перевозок ценностей.

Этот лимит может пересматриваться в течение года в уста-

новленном порядке по обоснованной просьбе предприятия (в

случае изменения объемов кассовых оборотов, условий сдачи

выручки и т.д.), а также в соответствии с договором с учрежде-

ниями банков.

Предприятия должны сдавать в банк всю денежную налич-

ность сверх установленных лимитов остатка наличных денег в

кассе. Они могут хранить в кассах наличные деньги сверх уста-

новленных лимитов только для выдачи заработной платы, выплат

социального характера и стипендий не более трех рабочих дней.

По согласованию с обслуживающими учреждениями банков

предприятия могут расходовать поступающую в кассу денежную

выручку на цели, предусмотренные федеральными законами и

иными правовыми актами, действующими на территории Рос-

сийской Федерации, и принятыми в их исполнение норматив-

ными актами Банка России.

Важное значение имеет согласование предприятиями с об-

служивающими учреждениями банков сроков выдачи денежной

наличности на заработную плату, выплаты социального характе-

ра и стипендии. Для равномерного использования кассовых ре-

сурсов и упорядочения выдач наличных денежных средств в уч-

реждениях банков ежегодно составляется (по усмотрению их ру-

ководителя) календарь выдач наличных денег на заработную

плату, выплаты социального характера и стипендии (по дням)

на основании сведений предприятий о размерах и сроках вы-

платы заработной платы.

Глава 2. Денежный оборот и его структура

37

Территориальные учреждения Банка России на основании

получаемых от учреждений банков материалов ежегодно состав-

ляют календарь выдач наличных денег на заработную плату, вы-

платы социального характера и стипендии по республике, краю,

области (по месяцам) и в срок до 29 марта и 29 сентября высы-

лают Банку России для свода в целом по Российской Федерации.

Данные сведения используются также при прогнозировании

досрочных выплат по заработной плате и при оценке кассовых

оборотов по приходу, расходу, эмиссионному результату за месяц в

целом по территориальному учреждению Банка России.

Выдачи наличных денег предприятиям производятся, как

правило, за счет текущих поступлений денежной наличности в

кассы кредитных организаций. Для обеспечения своевременной

выдачи кредитными организациями наличных денег со счетов

предприятий, а также со счетов по вкладам граждан территори-

альные учреждения Банка России или по их поручению расчет-

но-кассовые центры устанавливают для каждой кредитной орга-

низации и их филиалов сумму минимально допустимого остатка

наличных денег в операционной кассе на конец дня.

В целях максимального привлечения наличных денег в свои

кассы за счет своевременного и полного сбора денежной выручки

от предприятий учреждения банков не реже одного раза в два года

проверяют соблюдение определенного Банком России порядка ве-

дения кассовых операций и работы с денежной наличностью.

Территориальные учреждения Банка России контролируют

работу учреждений банков по организации наличного денежного

оборота, соблюдению предприятиями порядка ведения кассовых

операций и работы с денежной наличностью в соответствии с

указанным выше Положением.

Прогнозирование наличного денежного оборота. С 1991 г. в на-

шей стране осуществлен переход от кредитного и кассового пла-

нирования денежного обращения к составлению прогнозов кас-

совых оборотов. Основной их целью являются определение по-

требности в наличных деньгах в целом по Российской Федерации,

по регионам и учреждениям банков и в соответствии с этим

разработка мероприятий по стабилизации денежного обращения.

Прогнозы отражают объем и источники поступлений всех налич-

ных денег в кассы банков, размеры и целевое направление их

выдач предприятиям, организациям, учреждениям и отдельным

лицам, а также эмиссионный результат, т.е. сумму выпуска или

изъятия их из обращения.

38

Раздел

I.

Деньги

Основная задача банков всех уровней в работе по прогнози-

рованию кассовых оборотов заключается в достижении наиболь-

шей достоверности и реальности составляемых расчетов и опре-

делении изменения наличной денежной массы в обороте. Важ-

ным этапом является и разработка мероприятий по увеличению

поступлений наличных денег, их экономному использованию с

целью ограничения эмиссии.

С 1 января 1998 г. Центральным банком РФ вышеуказанным

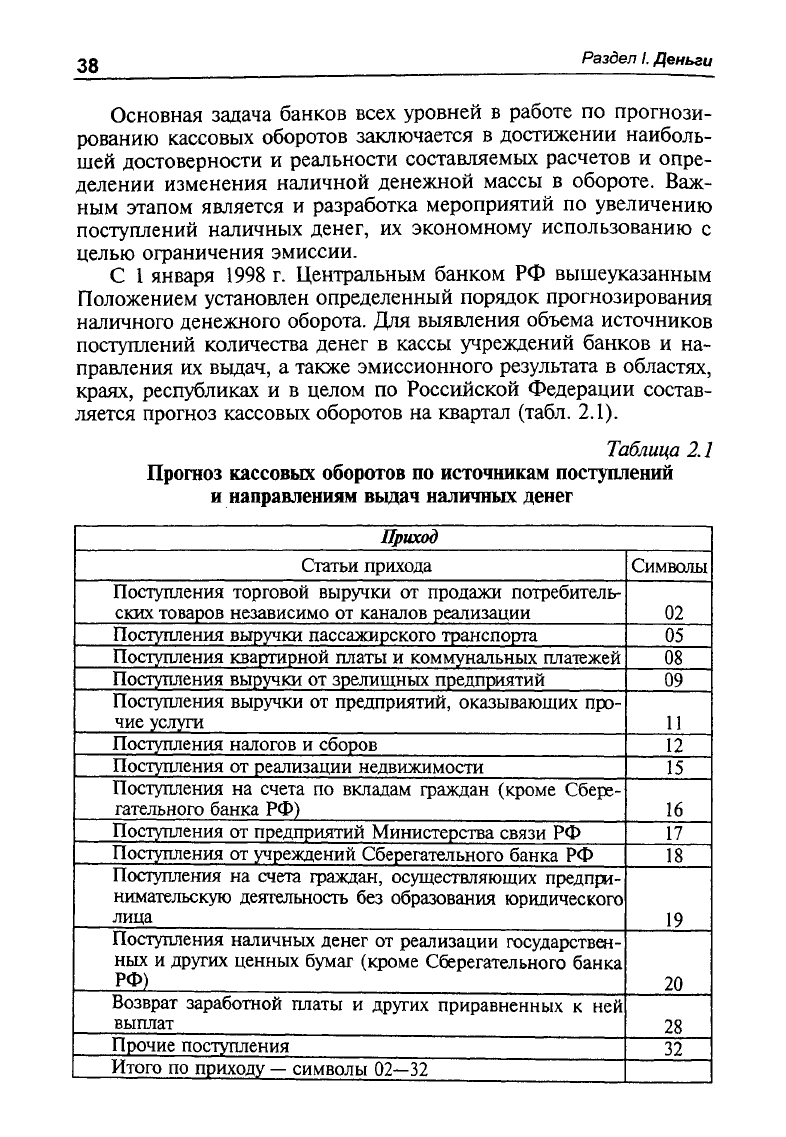

Положением установлен определенный порядок прогнозирования

наличного денежного оборота. Для выявления объема источников

поступлений количества денег в кассы учреждений банков и на-

правления их выдач, а также эмиссионного результата в областях,

краях, республиках и в целом по Российской Федерации состав-

ляется прогноз кассовых оборотов на квартал (табл. 2.1).

Таблица 21

Прогноз кассовых оборотов по источникам поступлений

и направлениям выдач наличных денег

Приход

Статьи прихода

Символы

Поступления торговой выручки от продажи потребитель-

ских товаров независимо от каналов реализации

02

Поступления выручки пассажирского транспорта

05

Поступления квартирной платы и коммунальных платежей

08

Поступления выручки от зрелищных предприятий

09

Поступления выручки от предприятий, оказывающих про-

чие услуги

11

Поступления налогов и сборов

12

Поступления от реализации недвижимости

15

Поступления на счета по вкладам граждан (кроме Сбере-

гательного банка РФ)

16

Поступления от предприятий Министерства связи РФ

17

Поступления от учреждений Сберегательного банка РФ

18

Поступления на счета граждан, осуществляющих предпри-

нимательскую деятельность без образования юридического

лица

19

Поступления наличных денег от реализации государствен-

ных и других ценных бумаг (кроме Сберегательного банка

РФ)

20

Возврат заработной платы и других приравненных к ней

выплат

28

Прочие поступления

32

Итого по приходу

—

символы

02—32

Гпава 2. Денежный оборот и его структура

39

Окончание

табл.

2.1

Расход

Статьи расхода

Символы

Выдачи на заработную плату

40

Выдачи на стипендии

41

Выдачи на расходы, не относящиеся к фонду заработной

платы и выплатам социального характера

42

Выдачи на выплаты социального характера

44

Выдачи на закупки сельскохозяйственных продуктов

46

Выдачи на выплату пенсий, пособий и страховых возме-

щений

50

Выдачи на другие цели

53

Выдачи ссуд индивидуальным заемщикам и денег на опе-

рации ломбардов (кроме Сберегательного банка РФ)

54

Выдачи со счетов по вкладам граждан (кроме Сберега-

тельного банка РФ)

55

Выдачи со счетов граждан, осуществляющих предприни-

мательскую деятельность без образования юридического

лица 58

Выдачи подкреплений предприятиям Министерства связи

РФ

59

Выдачи наличных денег на выплату дохода, погашение^ и

покупку государственных и других ценных бумаг (кроме

Сберегательного банка РФ)

60

Выдачи подкреплений учреждениям Сберегательного бан-

ка РФ

61

Итого по расходу

—

символы

40—61

Кредитные организации для определения потребности в на-

личных деньгах, необходимых для обеспечения расходных операций

своих клиентов, составляют прогнозные расчеты ожидаемых по-

ступлений наличных денег в кассы и их выдач на основании ди-

намических радов и «Отчета о кассовых оборотах учреждений Бан-

ка России и кредитных организаций» или на базе кассовых зая-

вок, получаемых от обслуживаемых предприятий.

Эти расчеты составляются кредитными организациями еже-

квартально с распределением по месяцам и направляются в рас-

четно-кассовый центр, где открыт корреспондентский счет дан-

ной организации, за 14 дней до начала прогнозируемого кварта-

ла. Расчетно-кассовые центры ежеквартально с распределением

по месяцам составляют прогнозы кассовых оборотов по прихо-

40

Раздел I. Деньги

ду, расходу и эмиссионному результату в целом по обслуживае-

мым кредитным организациям на основе анализа оборотов на-

личных денег, проходящих через их кассы, и получаемых от

кредитных организаций прогнозных расчетов. За семь дней до

начала квартала данные прогнозы сообщаются территориально-

му учреждению Банка России.

Прогнозные расчеты ожидаемой эмиссии денег используются

расчетно-кассовыми центрами при составлении заявок на под-

крепление оборотной кассы. Территориальные учреждения Банка

России составляют прогнозы кассовых оборотов по области,

краю,

республике по источникам постугшений наличных денег в

кассы учреждений банков и направлениям их выдач на пред-

стоящий квартал с разбивкой по месяцам на основе оценки пер-

спектив социально-экономического развития региона, отчетных

данных о кассовых оборотах за предыдущие периоды, а также по-

лученных от расчетно-кассовых центров или кредитных органи-

заций сообщений о прогнозируемых оборотах наличных денег и

эмиссионном результате.

Территориальные учреждения Банка России за три дня до

начала прогнозируемого квартала сообщают расчетные данные по

оборотам й целом по региону по приходу наличных денег в кас-

сы учреждений банков и их выдачам Департаменту регулирования

денежного обращения Центрального банка РФ.

Прогнозные расчеты эмиссии денег территориальные учреж-

дения Банка России учитывают при разработке мер по органи-

зации налично-денежного оборота в регионе, а также при состав-

лении планов завозов наличных денег в резервные фонды рас-

четно-кассовых центров.

Кроме того, территориальные учреждения Банка России и кре-

дитные организации составляют и направляют в Центральный

банк РФ статистические отчеты о кассовых оборотах за месяц и

по пятидневкам.

Ежеквартально территориальные учреждения Центрального бан-

ка РФ анализируют состояние наличного денежного оборота в ре-

гионах. Результаты анализа используются ими для составления

прогнозов кассовых оборотов, а также для разработки и осущест-

вления совместно с учреждениями банков мер по улучшению

организации оборота наличных денег и сокращению эмиссии.