Навчальна дисципліна Економіко-математичне моделювання

Звіт doc

Хід виконання xls

Завдання:

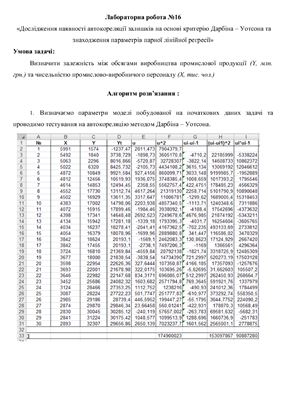

Перевірити модель парної лінійної регресії на наявність автокореляції.

У випадку автокореляції залишків скоригувати вихідні дані задачі та оцінити параметри коригованої моделі.

Звіт doc

Хід виконання xls

Завдання:

Перевірити модель парної лінійної регресії на наявність автокореляції.

У випадку автокореляції залишків скоригувати вихідні дані задачі та оцінити параметри коригованої моделі.