Акулич И.Л. Маркетинг

Подождите немного. Документ загружается.

Кратковременными побудительными мерами поощре-

ния покупки

или

продажи товара определяется содержа-

ние стимулирования продаж.

Под

общественными связями

чаще всего понимают

установление

и

поддержание коммуникаций между фир-

мой

и

общественностью

в

целях создания благоприятного

мнения

о

самом товаре

и

(или) его изготовителе.

Составной частью общественных связей является про-

паганда (паблисити). Именно она

в

основном

и

рассматри-

вается многими авторами

как

один

из

инструментов ком-

муникационной политики.

Реклама, личная продажа, стимулирование продаж

и

общественные связи образуют

комплекс коммуникаций,

или

комплекс стимулирования

(рис. 7.1). Благодаря пра-

вильному сочетанию

и

использованию всех четырех

со-

ставляющих этого комплекса обеспечивается так называе-

мое продвижение товара.

Оно

осуществляется благодаря

восприятию сообщений субъектами,

их

посылающими

и

получающими (рис.

7.2).

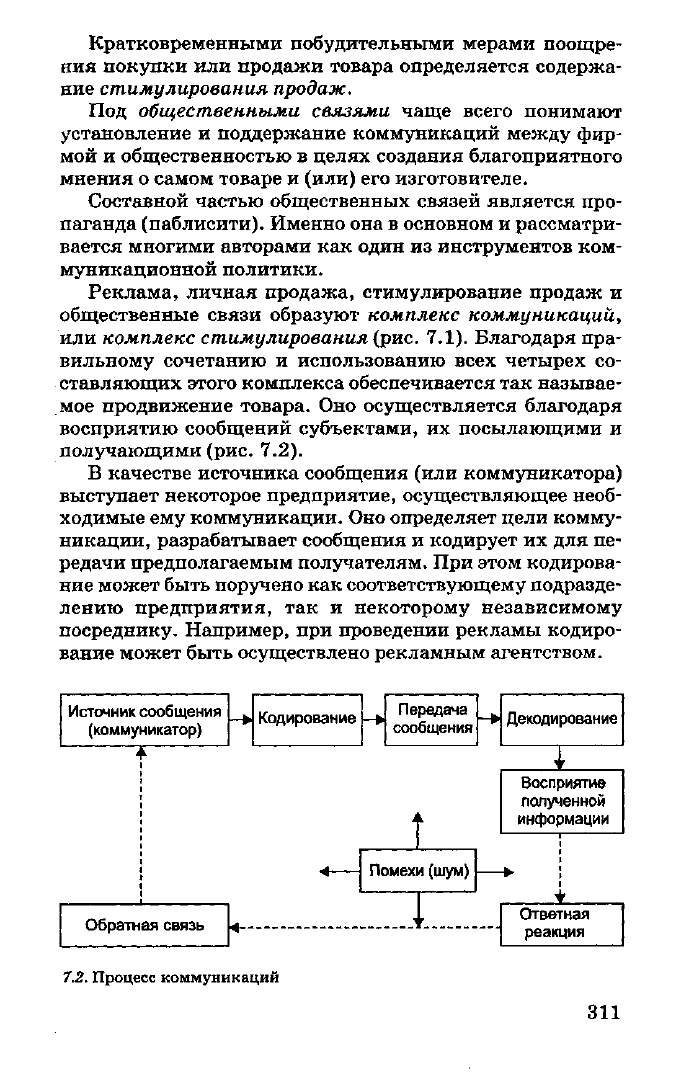

В качестве источника сообщения (или коммуникатора)

выступает некоторое предприятие, осуществляющее необ-

ходимые ему коммуникации. Оно определяет цели комму-

никации, разрабатывает сообщения

и

кодирует

их для

пе-

редачи предполагаемым получателям. При этом кодирова-

ние может быть поручено как соответствующему подразде-

лению предприятия,

так и

некоторому независимому

посреднику. Например,

при

проведении рекламы кодиро-

вание может быть осуществлено рекламным агентством.

Источник сообщения

(коммуникатор)

*

Кодирование

Обратная

связь

<

Передача

сообщения

Помехи

(шум)

•

Декодирование

Восприятие

полученной

информации

Ответная

реакция

7.2. Процесс коммуникаций

311

Закодированное сообщение доводится до целевой ауди-

тории. Например, созданный рекламный ролик воспроиз-

водится на телевидении. В результате осуществляется пе-

редача сообщений. Как правило, существует несколько

подобных сообщений, принадлежащих разным коммуни-

каторам, которые конкурируют между собой. Это создает

определенные помехи при передаче таких сообщений, что

принято называть

шумом.

Получив сообщение коммуникатора, его потребитель

проводит декодирование сообщения. Этот процесс пред-

полагает:

• ознакомление с сообщением (осведомленность);

• истолкование и оценку (понимание);

• сохранение в памяти (запоминание).

Благодаря декодированию сообщения его потребитель

получает полное восприятие реально описываемого объ-

екта. В результате он принимает соответствующее реше-

ние.

Безусловно, коммуникатор хотел бы, чтобы это ре-

шение соответствовало целям коммуникации. Насколько

оно соответствует им, коммуникатор и стремится оценить

с помощью обратной связи. При этом одним из наиболее

часто используемых подходов к оценке эффективности

коммуникаций является установление степени осве-

домленности, понимания и запоминания передаваемых

сообщений.

7.1.1.

ФОРМИРОВАНИЕ КОММУНИКАЦИЙ

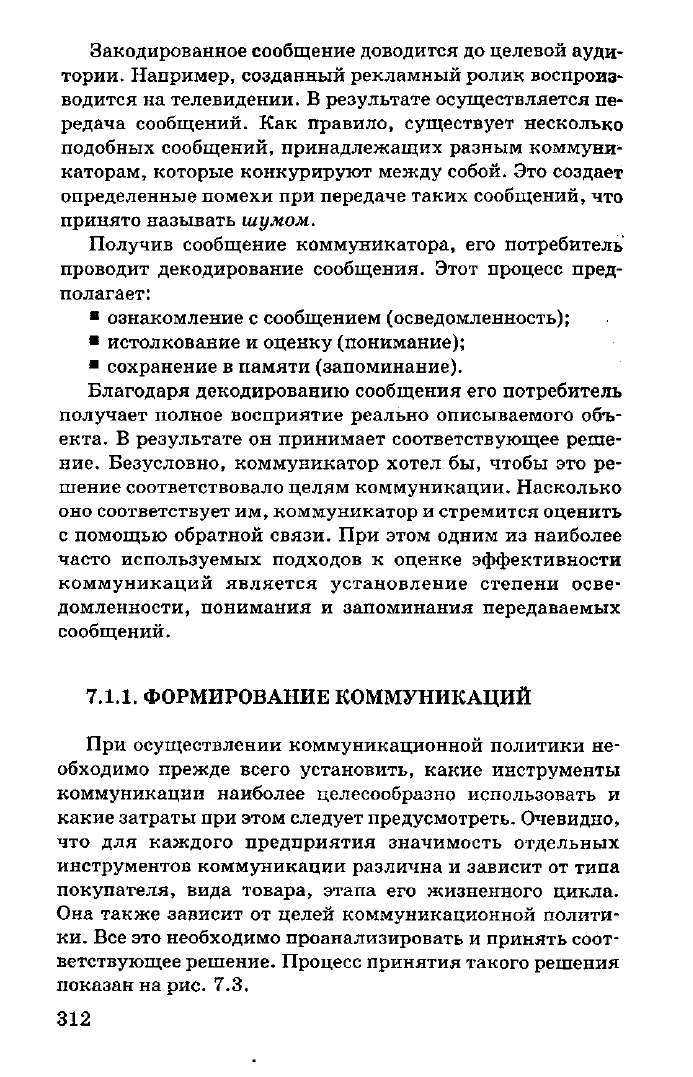

При осуществлении коммуникационной политики не-

обходимо прежде всего установить, какие инструменты

коммуникации наиболее целесообразно использовать и

какие затраты при этом следует предусмотреть. Очевидно,

что для каждого предприятия значимость отдельных

инструментов коммуникации различна и зависит от типа

покупателя, вида товара, этапа его жизненного цикла.

Она также зависит от целей коммуникационной полити-

ки.

Все это необходимо проанализировать и принять соот-

ветствующее решение. Процесс принятия такого решения

показан на рис. 7.3.

312

Установление

целей

коммуникационной политики

Анализ факторов, влияющих

на коммуникационную политику

Определение

значимости инструментов

коммуникационной политики

Составление

сметы расходов

на коммуникационную политику

и ее

составляющие

Оценка

эффективности коммуникационной политики

7.3. Формирование и оценка коммуникационной политики

7.1.2. ФОРМУЛИРОВАНИЕ ЦЕЛЕЙ

КОММУНИКАЦИОННОЙ ПОЛИТИКИ

Исходным

при

формулировании целей коммуникаци-

онной политики является установление факторов, при-

званных оказать позитивное воздействие

на

потенциаль-

ных потребителей

и

побудить

их к

совершению покупок.

Если, например, речь идет

о

новом товаре (или

его

новой

марке),

то в

качестве исходной цели коммуникационной

политики можно считать обеспечение осведомленности

покупателей о данном товаре. Затем следует создать пози-

тивное отношение

к

товару.

В

качестве третьей цели

можно рассматривать необходимость склонить потенци-

альных покупателей

к

приобретению

и

апробированию

данного товара. После этого можно сформулировать

в

каче-

стве цели завоевание определенной доли рынка.

И,

нако-

нец,

в

качестве пятой цели можно считать сохранение

или

увеличение доли рынка

в

течение наиболее приемлемого

для предприятия промежутка времени.

7.1.3.

АНАЛИЗ ФАКТОРОВ, ВЛИЯЮЩИХ

НА КОММУНИКАЦИОННУЮ ПОЛИТИКУ

После реализации коммуникационной политики сле-

дует выявить факторы, оказывающие влияние

на ее эф-

313

фективность, и выявить роль и значимость каждого из

инструментов коммуникационной политики в обеспече-

нии ее действенности. Как уже подчеркивалось выше, сте-

пень влияния каждого из инструментов на эффективность

коммуникационной политики зависит:

• от типа покупателя (вида рынка);

• вида товара;

• этапа жизненного цикла товара.

7.1.3.1.

Тип покупателя

С учетом маркетингового понимания рынка выделяют

пять типов покупателей и соответствующие им виды рынка:

• потребительский рынок;

• рынок товаров производственного назначения;

• посреднический рынок;

• рынок государственных учреждений;

• международный рынок.

На каждом из этих рынков покупатели имеют свои спе-

цифические особенности, и один и тот же инструмент ком-

муникационной политики оказывает на них неодинако-

вое влияние. Например, на посредническом рынке наибо-

лее существенное значение для эффективной реализации

коммуникационной политики имеют личные продажи и

стимулирование продаж, в то время как для таких же то-

варов на потребительском рынке первостепенное значение

имеет реклама и стимулирование продаж.

7.1.3.2. Вид товара

Значимость отдельных инструментов коммуникацион-

ной политики во многом зависит от того, какой товар

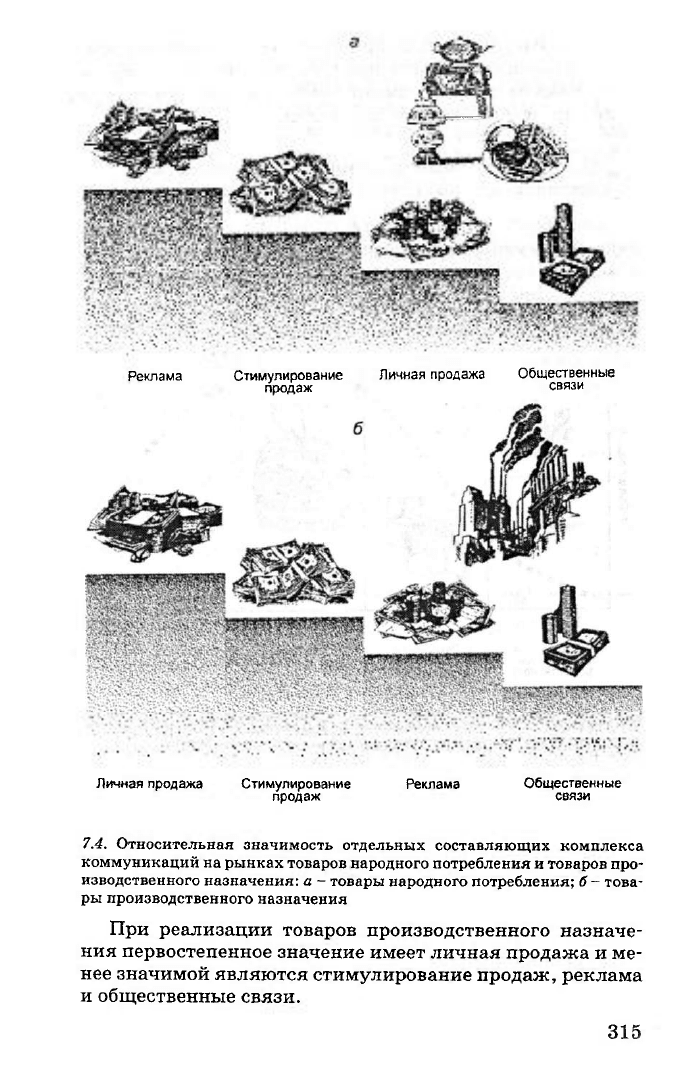

продвигается на рынок. На рис. 7.4. показана значимость

отдельных инструментов коммуникационной политики

для потребительских товаров и товаров производственно-

го назначения. Как видно из рисунка, наибольшую значи-

мость для продвижения потребительских товаров имеют

реклама и стимулирование продаж, а личная продажа и

общественные связи в определенной мере их дополняют.

При этом для упакованных потребительских товаров пер-

востепенное значение имеет стимулирование продаж. Да-

лее по значимости следуют реклама и пропаганда.

314

Реклама Стимулирование Личная продажа Общественные

продаж связи

Личная продажа Стимулирование Реклама Общественные

продаж связи

7.4. Относительная значимость отдельных составляющих комплекса

коммуникаций на рынках товаров народного потребления и товаров про-

изводственного назначения: а - товары народного потребления; б

—

това-

ры производственного назначения

При реализации товаров производственного назначе-

ния первостепенное значение имеет личная продажа и ме-

нее значимой являются стимулирование продаж, реклама

и общественные связи.

315

Что касается услуг,

то

предприятия,

их

оказывающие,

первостепенное значение придают персональным прода-

жам. Важное значение имеют также реклама, стимулиро-

вание продаж

и

общественные связи.

7.1.3.3.

Жизненный цикл товара

и

значимость

составляющих комплекса коммуникаций

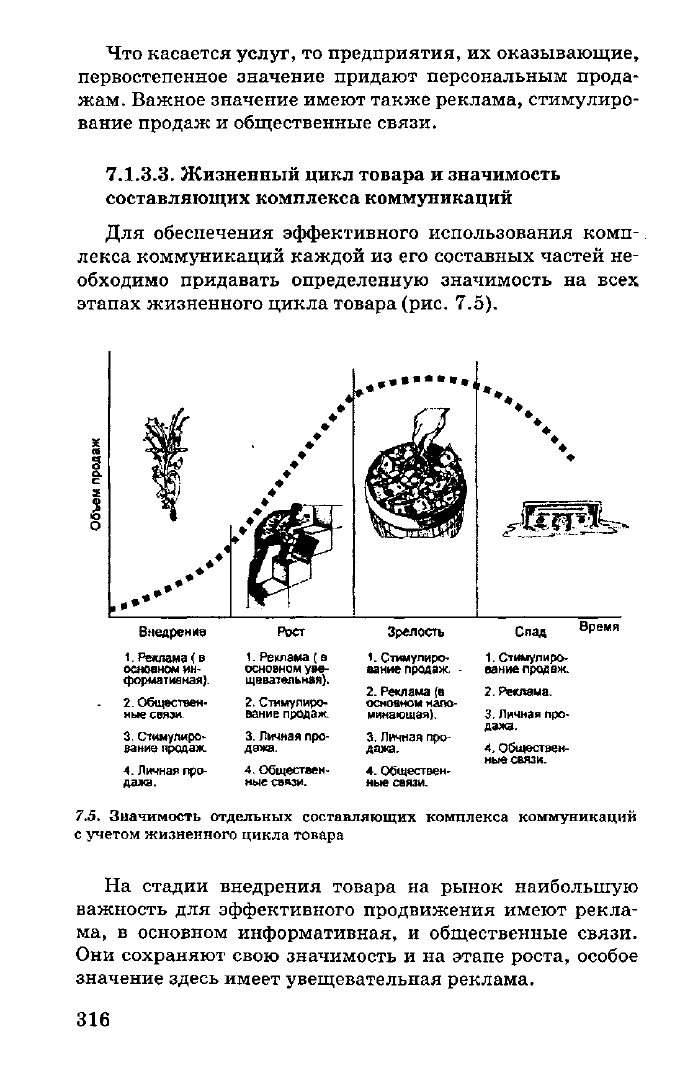

Для обеспечения эффективного использования комп-

лекса коммуникаций каждой

из его

составных частей

не-

обходимо придавать определенную значимость

на

всех

этапах жизненного цикла товара (рис.

7.5).

Внедрение

1.

Реклама

(в

основном

ин-

формативная).

2. Обществен-

ные

связи.

3.

Стимулиро-

вание продаж.

4.

Личная

про-

дажа.

Рост

1.

Реклама

(в

основном

уве-

щевательная).

2. Стимулиро-

вание продаж.

3.

Личная

про-

дажа.

4. Обществен-

ные

связи.

Зрелость

1.

Стимулиро-

вание продаж.

.

2.

Реклама

(в

основном

напо-

минающая).

3.

Личная

про-

дажа.

4.

Обществен-

ные

связи.

Слад

1.

Стимулиро-

вание продаж.

2.

Реклама.

3.

Личная

про-

дажа.

4. Обществен-

ные

связи.

Время

7.5. Значимость отдельных составляющих комплекса коммуникаций

с учетом жизненного цикла товара

На стадии внедрения товара

на

рынок наибольшую

важность

для

эффективного продвижения имеют рекла-

ма,

в

основном информативная,

и

общественные связи.

Они сохраняют свою значимость

и на

этапе роста, особое

значение здесь имеет увещевательная реклама.

316

На этапе зрелости первостепенное значение приобрета-

ет стимулирование продаж, а реклама используется лишь

для напоминания о существовании данного товара. И, на-

конец, на этапе спада наибольшее значение имеет стиму-

лирование продаж, практически не используются обще-

ственные связи, минимум внимания уделяется личной

продаже и для напоминания о существовании данного то-

вара используется реклама.

7.1.4. ОПРЕДЕЛЕНИЕ ЗНАЧИМОСТИ ИНСТРУМЕНТОВ

КОММУНИКАЦИОННОЙ ПОЛИТИКИ

Исходя из сформулированных целей коммуникацион-

ной политики и с учетом влияния каждого из инструмен-

тов на эффективность ее реализации выбираются наибо-

лее приемлемые инструменты и устанавливается их опти-

мальное соотношение. Например, если речь идет о новом

упакованном потребительском товаре, то на стадии его

внедрения главное внимание необходимо уделить рекла-

ме,

а затем - пропаганде и стимулированию продаж и, на-

конец, надо перейти к персональным продажам. Степень

значимости каждого из этих инструментов зависит от

сформулированных целей коммуникационной политики.

7.1.5.

СОСТАВЛЕНИЕ СМЕТЫ РАСХОДОВ

НА КОММУНИКАЦИОННУЮ ПОЛИТИКУ

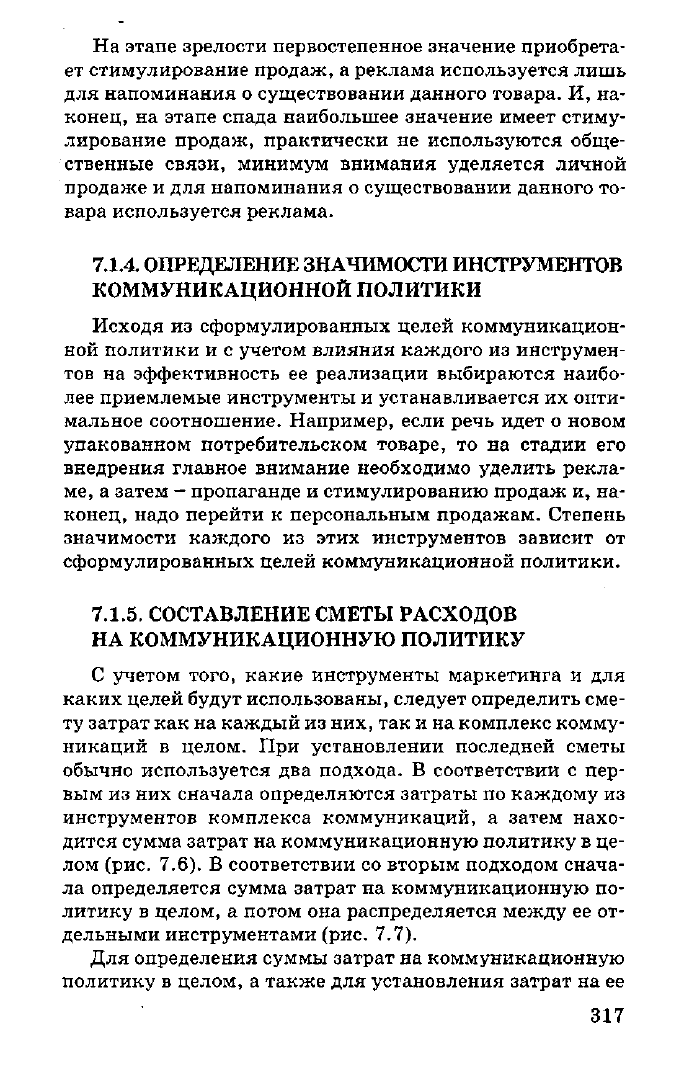

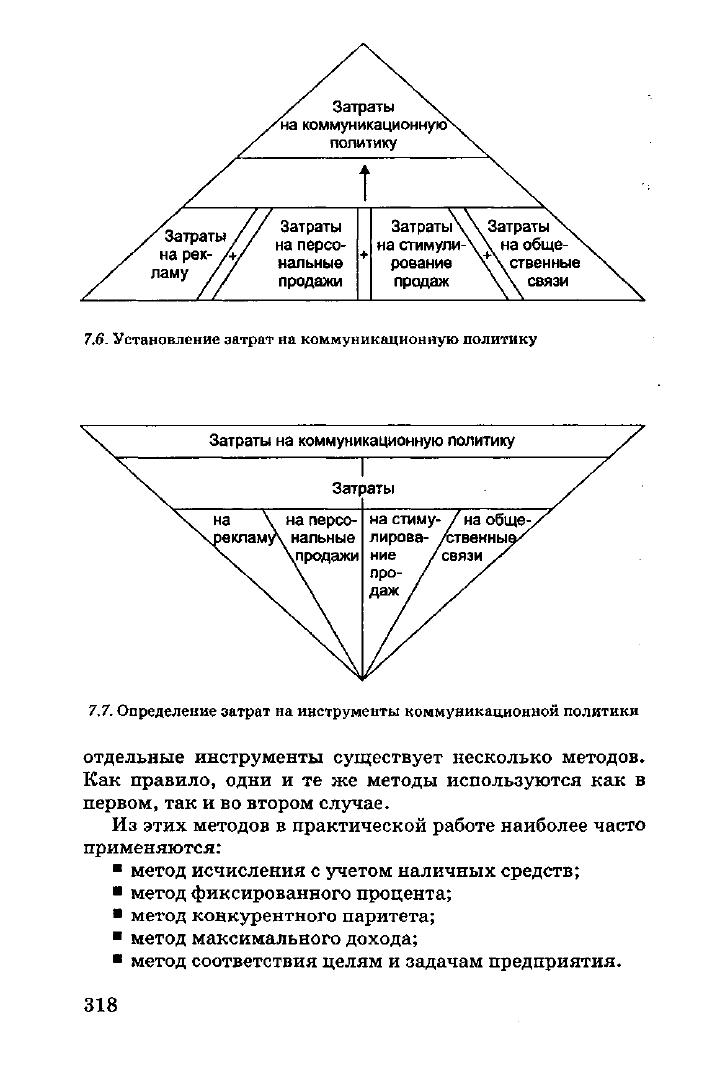

С учетом того, какие инструменты маркетинга и для

каких целей будут использованы, следует определить сме-

ту затрат как на каждый из них, так и на комплекс комму-

никаций в целом. При установлении последней сметы

обычно используется два подхода. В соответствии с пер-

вым из них сначала определяются затраты по каждому из

инструментов комплекса коммуникаций, а затем нахо-

дится сумма затрат на коммуникационную политику в це-

лом (рис. 7.6). В соответствии со вторым подходом снача-

ла определяется сумма затрат на коммуникационную по-

литику в целом, а потом она распределяется между ее от-

дельными инструментами (рис. 7.7).

Для определения суммы затрат на коммуникационную

политику в целом, а также для установления затрат на ее

317

7.6. Установление затрат на коммуникационную политику

7.7. Определение затрат на инструменты коммуникационной политики

отдельные инструменты существует несколько методов.

Как правило, одни и те же методы используются как в

первом, так и во втором случае.

Из этих методов в практической работе наиболее часто

применяются:

• метод исчисления с учетом наличных средств;

• метод фиксированного процента;

• метод конкурентного паритета;

• метод максимального дохода;

• метод соответствия целям и задачам предприятия.

318

7.1.5.1.

Метод исчисления с учетом наличных средств

Этот метод является самым необоснованным при уста-

новлении затрат на политику продвижения. Предприя-

тие,

использующее этот метод, считает, что оно может

ассигновать столько средств, сколько имеется у него в

наличии.

7.1.5.2. Метод фиксированного процента

При использовании метода фиксированного процента

ассигнования на политику продвижения устанавливаются

как соответствующий процент от прошлогодней или ожи-

даемой суммы продаж. Иногда указанный процент уста-

навливается к продажной цене единицы товара и, следова-

тельно, оговариваются затраты на коммуникационную по-

литику, приходящиеся на единицу товара. Тогда общий

бюджет на политику продвижения получается как произ-

ведение указанного числа на количество реализованного

или планируемого к продаже товара. Например, предпри-

ятие,

изготовляющее телевизоры, решило выделить на по-

литику продвижения 2 % от продажной цены телевизора,

равной 200 дол. США, т. е. 4 дол. США в расчете на один

телевизор. Предприятие планирует продать 100 ООО теле-

визоров. Тогда, используя данный метод, оно запланирует

на политику продвижения 100 000

•

4 = 400 000 дол. США.

7.1.5.3.

Метод конкурентного паритета

При использовании метода конкурентного паритета

предприятие устанавливает ассигнования на коммуника-

ционную политику на уровне аналогичного бюджета кон-

курентов. В данном случае оно исходит из того, что объем

ассигнований определяет позиции на рынке. Иными сло-

вами, предприятие считает, что если оно хочет иметь та-

кие же позиции на рынке, как и его конкуренты, то оно

должно иметь и средства для продвижения такие же, что

и конкуренты. Например, предприятие, изготовляющее

телевизоры и реализующее их на выбранном целевом

рынке, может принять решение, что ему следует потра-

тить на политику продвижения 200 тыс. дол. США, чтобы

иметь долю, равную 20 %, если фирма «Панасоник», реа-

лизующая на данном рынке свои телевизоры, тратит на

319

коммуникационную политику 200 тыс. дол. США и ей

принадлежит 20 % рынка.

Обе указанные предпосылки не всегда являются обо-

снованными.

7.1.5.4. Метод максимального дохода

При использовании метода максимального дохода

предприятие исходит из того, что существует связь между

объемом продажи и затраченными средствами на комму-

никационную политику. Путем установления такой зави-

симости и применения соответствующих математических

методов определяются оптимальные ассигнования.

7.1.5.5. Метод соответствия целям и задачам

предприятия

Метод соответствия целям и задачам предприятия

обычно используется тогда, когда основные желаемые ре-

зультаты деятельности обеспечиваются благодаря реали-

зации стратегий маркетинга. Поэтому при использовании

данного метода необходимо:

• определить цели, стоящие перед предприятием;

• выявить задачи, которые следует решить для дости-

жения сформулированных целей;

• установить, какие задачи должны быть решены бла-

годаря реализации инструментов коммуникаций;

• определить необходимые средства для реализации

отдельных мероприятий коммуникационной политики.

Сумма затрат, определенных по каждому из коммуни-

кационных мероприятий, и дает размер бюджета. Если он

не соответствует реальным возможностям предприятия,

то в отдельных случаях необходима корректировка ранее

поставленных задач, решение которых призвано обеспе-

чить достижение сформулированных целей.

7.1.6. ОЦЕНКА ЭФФЕКТИВНОСТИ

КОМПЛЕКСА КОММУНИКАЦИЙ

В процессе использования средств, выделенных на

коммуникационную политику, очень важно оценить эф-

фективность как коммуникационной политики в целом,

так и отдельных ее инструментов. Идеальной оценкой та-

320