Алехин Б.И. Государственный долг

Подождите немного. Документ загружается.

51

лет, а бесконечно живущая семья. Здравствующий член семьи решает,

сколько потреблять, с учетом не только собственного дохода, но и дохода

будущих членов семьи. Тем самым сохраняется рикардианская

эквивалентность: финансируемое займами снижение налогов может

повысить доход отдельного потребителя в течение его жизни, но

постоянный доход семьи не меняется. Вместо того чтобы «проесть»

прибавку к доходу от снижения налогов, член семьи сберегает ее и

передает в виде наследства потомкам, которым предстоит выплачивать

налоги, требуемые для обслуживания возникшего сейчас долга.

Сделав эти шаги, Барро получил следующий результат. Государство

может профинансировать свои расходы налогами и/или эмиссией ГЦБ.

При неизменных расходах снижение налогов сегодня означает рост

налогов в будущем. Рикардианская династия полностью возмещает своим

будущим членам убыток от уплаты налогов, необходимых для

удовлетворения претензий владельцев ГЦБ. Поскольку выбор между

налогами и займами не влияет на чистую стоимость династии, частное

потребление не реагирует на эмиссию ГЦБ. Следовательно, частные

сбережения увеличиваются, полностью компенсируя сокращение

государственных сбережений, и внутренние инвестиции не меняются:

ИнвестицииВнутренниереженияЧастныеСбеаГосударствСбережения =+

↑

↓

. (1.10)

Рикардианскую эквивалентность можно суммировать очень просто.

Дефицит не влияет на совокупный спрос в экономике, так как

налогоплательщики знают, что дефицит придется финансировать, и в

предвидении роста налогов в будущем увеличивают свои сбережения за

счет экономии от снижения налогов сейчас. Такая реакция частного

сектора сводит на нет попытки государства стимулировать экономику

через рост расходов или снижение налогов. У государства нет причин

занимать и погашать долг. Долг не является проблемой.

52

Или как в статье Барро Are Government Bonds Net Wealth? Для

владельцев ГЦБ эти бумаги являются активом, а для налогоплательщиков

– обязательством. Финансируемое эмиссией ГЦБ снижение налогов –

словно подарок тем, кого это снижение касается. Такой подарок делает

владельцев ГЦБ богаче, а налогоплательщиков беднее на ту же величину, и

в чистом виде новое богатство не возникает. Поскольку домохозяйства

после выпуска ГЦБ не богаче, чем до выпуска, они не меняют потребление

в ответ на снижение налогов. Если не меняется потребление, то не

меняются и инвестиции. А если не меняются инвестиции, то не меняется и

национальный доход. «При данных расходах фискальные операции,

меняющие сравнительные объемы налогового и долгового

финансирования, не оказывают никакого влияния на совокупный спрос,

процентные ставки и капиталовложения».

36

Стоит подчеркнуть, что рикардианская эквивалентность не отметает

бюджетную политику как бесполезную. Если государство снижает налоги

сегодня, и домохозяйства ожидают, что это снижение будет уравновешено

снижением расходов, то постоянный доход и потребление домохозяйств

возрастут, а их сбережения сократятся. В этом случае профинансированное

дефицитом снижение налогов ведет к снижению национальных

сбережений. Но заметьте: не снижение налогов, а ожидаемое снижение

расходов бюджета стимулирует потребление. Ожидаемое снижение

расходов бюджета меняет постоянный доход домохозяйств, а с ним – и

потребление, потому что оно подразумевает пониженные будущие налоги,

даже если текущие налоги постоянны.

Первым критиком рикардианской эквивалентности был сам Рикардо.

Он признавал, что если сберегается не вся экономия от снижения налогов,

то потребление возрастает, а инвестиции сокращаются и, следовательно,

36

Barro, Robert, “Are Government Bonds Net Wealth?” Journal of Political Economy, 1974, N 6, p.

1116.

53

займы неэквивалентны налогам. Так что при неизменных расходах

бюджета и росте потребления инвестиции должны сократиться. Причина в

том, что экономия от снижения налогов частично расходуется на покупку

очередных порций долга.

Ранний Рикардо расценивал разные источники финансирования

расходов как эквивалентные, но поздний Рикардо не считал долг мелкой

проблемой и сомневался в практический значимости рикардианской

эквивалентности. Поздний Рикардо выступил за финансирование войн

дополнительными налогами на имущество (а не займами, полагая, что

последние увеличат военные расходы) и тем самым «порвал» с

рикардианской эквивалентностью.

Бьюкенен обратился к рикардианской эквивалентности, пытаясь

опровергнуть «новую ортодоксию». В классической теории долга

рикардианская эквивалентность торчала как заноза в пальце, и надо было

это исправить. Среди строгих допущений Рикардо одно показалось

Бьюкенену особенно уязвимым. У Рикардо бремя долга целиком ложится

на нынешние поколения в момент возникновения долга только потому, что

после возникновения долга граждане дружно списывают текущую

стоимость своих будущих налоговых обязательств. Это все равно, что

дружно заплатить сейчас налоги, равные заемным средствам. В обоих

случаях чистая стоимость активов сразу уменьшается на одну и ту же

сумму.

Бьюкенен вспомнил, что рикардианская эквивалентность активно

обсуждалась в итальянской литературе по фискальной теории. Итальянцы

пришли к выводу, что граждане - прежде всего те, которые не имеют

активов, - не полностью дисконтируют будущие налоги. И вот приговор

Бьюкенена с учетом итальянского вывода: «Представители текущего

поколения несут… бремя государственного долга только в той мере, в

какой они способны правильно предугадывать свою роль и роль своих

54

потомков в качестве налогоплательщиков и снижать текущую стоимость

своего капитала путем списания будущих налоговых платежей. Если же

временной горизонт индивидов ограничен и будущих индивидов можно

считать концептуально отделенными от настоящих, то какой-то перенос…

бремени на будущие поколения неизбежен».

37

Бьюкенен критиковал рикардианскую эквивалентность как новый

классический экономист. Он сохранил ей «жизнь», признав, что «какой-то

перенос» неизбежен. Разительным контрастом этой «мягкой» критики

являются попытки новых кейнсианцев дезавуировать рикардианскую

эквивалентность и убедить общественность в том, что дефицит

провоцирует фискальное вытеснение и необходим очередной раунд

полемики о дефиците.

Но обе стороны отмечают, что рикардианская эквивалентность

базируется на слишком строгих допущениях. Бессмертная семья,

бесконечный временной горизонт, межпоколенческий альтруизм,

осведомленность, рациональность и прозорливость потребителей,

зависимость потребления от постоянного дохода, отсутствие ограничения

по ликвидности, совершенный кредитный рынок, - все это плохо вяжется с

действительностью.

Межпоколенческие трансферты связывают поколения экономически,

но их совпадение с дефицитом бюджета по времени случайно, так как

время смерти наследодателей неизвестно. Предки могут использовать свое

имущество для навязывания потомкам каких-то форм поведения, а не для

передачи по наследству на случай возникновения у потомков

дополнительных налоговых обязательств. А если нет уверенности в

отношении будущих расходов, трансфертов или процентных ставок, то

люди не будут знать, какое имущество они смогут оставить потомкам. В

37

Buchanan, James. Public Principles of Public Debt. A Defence and Restatement, Richard D. Irwin,

1958, pp. 44, 45, 46.

55

свете этих соображений идея о межпоколенческом альтруизме выглядит

уж больно эксцентричной.

Далее, кредитный рынок далеко несовершенен; не все его участники

могут занимать по одинаковым ставкам. Для государства ставки ниже, для

домохозяйств – выше. Домохозяйствам с некачественным имуществом

(для залога) кредит обходится еще дороже или вообще недоступен. Их

потребление плохо описывается гипотезой о постоянном доходе, так как

оно особенно чувствительно к изменениям текущего располагаемого

дохода,

Сам Барро выдвинул пять «основных теоретических возражений

против выводов Рикардо. Во-первых, люди не живут вечно и поэтому не

беспокоятся о налогах после их смерти. Во-вторых, рынок частного

капитала «несовершенен», и для частного лица реальная ставка

дисконтирования выше, чем для правительства. В-третьих, будущие

налоги и доходы непредсказуемы. В-четвертых, налоги не уплачиваются

одной-единственной суммой, так как они обычно зависят от доходов,

расходов, богатства и тому подобного. В-пятых, полученный Рикардо

результат предполагает полную занятость».

38

Не отвергая концептуальной значимости всех этих возражений,

сторонники рикардианской эквивалентности рассматривают их как

эмпирически второстепенные. Рикардианская эквивалентность остается, по

их мнению, хорошим приближением первого порядка к реальным

последствиям долга.

1.5. Долг и мертвый груз налогообложения

Когда государство занимает, оно пренебрегает налогами на занятую

сумму, но потом повышает налоги, чтобы обслуживать долг. Займы –

38

Barro, Robert, “The Ricardian Approach to Budget Deficits,” Journal of Economic Perspectives, 1989,

N 2, p. 40.

56

отложенные налоги, и выбор между налогами и займами – это по существу

выбор времени изменения налогов. Даже дефолт следует считать налогом

на держателей номинального долга.

39

Налоги искажают стимулы к инвестициям, производству, труду и

потреблению. В результате многие виды деятельности не так развиты, как

хотелось бы обществу. Кроме того, уклонение от уплаты налогов

масштабнее при высоких ставкам, чем при низких, а значит, и ресурсов

теряется больше. Собираемость налогов снижается с ростом ставок. Все

это именуется искажающим эффектом налогообложения. 98% налогов

являются искажающими.

Искажающий эффект транслируется в избыточное налоговое бремя.

«Вызванное налогами снижение экономической эффективности известно

как мертвый груз налогообложения или избыточное налоговое бремя, –

пишут Алан Ауэрбах и Джеймс Хайнс. - C ростом доходов от

налогообложения налогоплательщик и общество несут дополнительные

потери, искажающие экономические решения... Оптимальной является

такая налоговая система, которая сводит искажения от налогов к

минимуму при ограничениях, налагаемых необходимостью для

государства получать доходы и поддерживать справедливое налоговое

бремя».

40

Вставка 1-4. Избыточное налоговое бремя

«Налоги должны как можно меньше обременять людей», - учат

классики. Впервые графическую формулировку эффективных налогов дал

Жуль Дюпюи. Разрабатывая в 1840-х годах концепцию кривой спроса, он

изобразил чистый убыток от налогов в виде треугольника, который после

Альфреда Маршалла стал стандартным «портретом» избыточного

39

Если долг индексирован по инфляции, то дефолт нельзя считать налогом.

40

Auerbach, Alan, and James Hines, “Taxation and Economic Efficiency,” NBER Working paper 8181,

March 2001, p. 1.

57

налогового бремени. У Дюпюи этот убыток прямо пропорционален

квадрату налоговой базы.

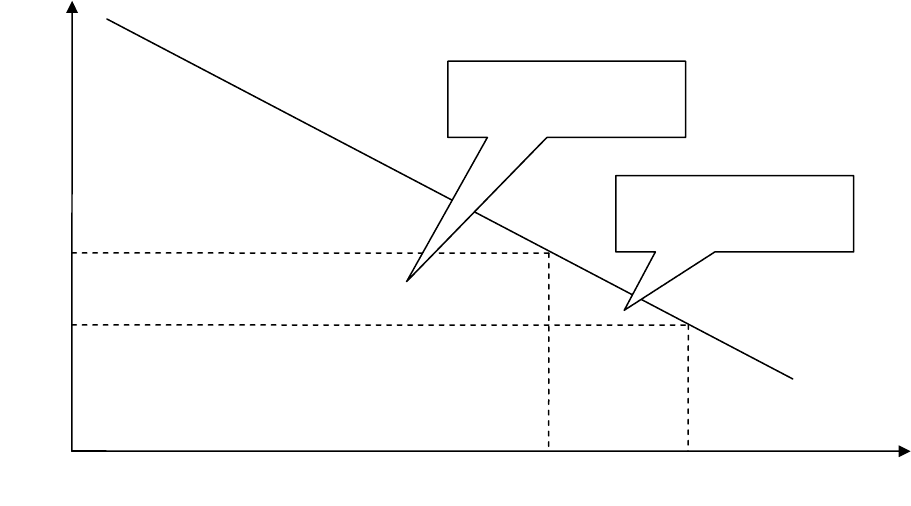

Пусть на конкурентном рынке встречаются потребитель (покупатель)

и производитель (продавец). До введения налога сделка между ними

совершается по цене производителя

*Ц . Ей соответствует *

К

- некое

количество товара. После введения налога цена для потребителя

повышается до

'Ц , потребление сокращается до

'

К

, а государство

получает доход

'*)'( КЦЦ −

(прямоугольник

А

).

А

- справедливое налоговое

бремя (рисунок 1-3).

Маршалл показал, что потребительский излишек, генерируемый

покупками на таком рынке, есть пространство под линией спроса

С между

0=К и

*

К

К

=

. Тогда убыток потребителя от введения налога равен

Б

A

+

,

или

Б

дополнительно к справедливому налоговому бремени. Для случая с

одним налогом

Б

– мерило избыточного налогового бремени.

Рисунок 1-3. Избыточное налоговое бремя

Б

А

Справедливое налоговое

бремя

Избыточное налоговое

бремя

К

К

*

К

'

Ц’

Ц*

Ц

58

Избыточное налоговое бремя возникает, потому что налоги не только

сокращают доходы налогоплательщиков, но и вынуждают их потреблять

меньше или не то, что они хотели бы. Налог препятствует купле-продаже

'*

К

К

− , так что потребитель не реализует чистую выгоду от сделки (чистая

выгода – это стоимость того, что он могли бы потребить, не будь налога).

Налогоплательщики выиграли бы, если бы налоги просто «съедали» часть

их дохода, не меняя сравнительных цен.

В США избыточное налоговое бремя оценивается в 13-24 цента на

каждый доллар государственных доходов или 5% ВВП, а в Канаде - в 30-

50 центов на каждый дополнительный доллар налоговых поступлений.

41

В

США общее увеличение ставок личного подоходного налога создает

мертвый груз налогообложения в размере 76 центов на каждый доллар

доходов.

42

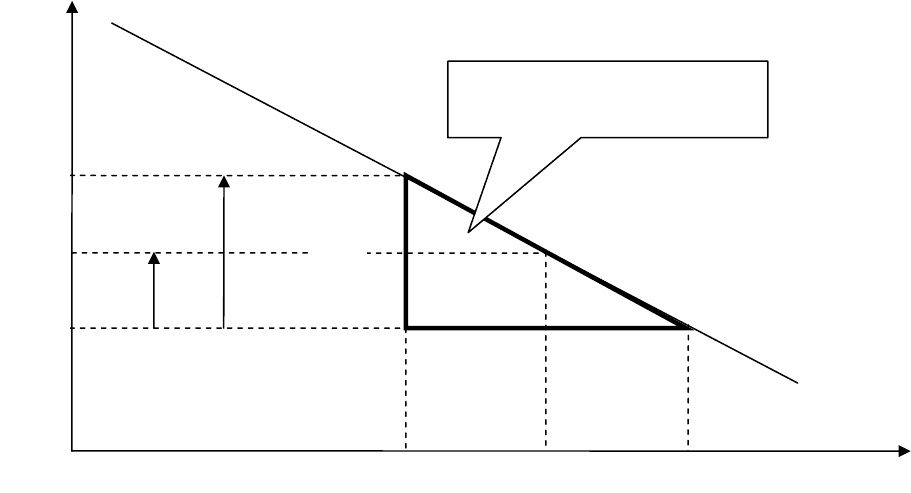

Но это еще не все. Ведь нам надо связать избыточное налоговое бремя

с долгом. Пусть государство удваивает ставку «нашего» налога, чтобы

достать деньги на обслуживание долга. Цена товара для потребителя

повышается до

''Ц , а объем потребления падает до ''

К

. Избыточное

налоговое бремя увеличивается вчетверо (рисунок 1-4). В общем, оно

прямо пропорционально квадрату ставки налога. Эта зависимость

именуется «правилом квадрата». Чем выше ставка, тем неэффективнее ее

следующий прирост с точки зрения пополнения государственной казны и

тем разрушительнее влияние прироста на экономику.

Рисунок 1-4. «Правило квадрата»

41

Ballard, Charles, John Shoven and John Walley, “The Total Welfare Cost of the United States Tax

System: A General Equilibrium Approach,” National Tax Journal, June 1985, pp. 125-140; Dahlby, Bev, “The

Distortionary Effect of Rising Taxes.” In Deficit Reduction: What Pain, What Gain? W. Robson and W. Scarth

(editors) C. D. Howe Institute, 1994, pp. 43-72.

42

Feldstein, Martin, “The Effects of Taxes on Efficiency and Growth,” NBER Working Paper 12201,

May 2006.

59

Конец вставки 1-4

Требуемые для обслуживания долга налоги ложатся бременем на

экономику. В случае внутреннего долга «мы должны сами себе», и эти

налоги - просто внутренние трансферты. Но они, как и многие другие

налоги, таят в себе избыточное налоговое бремя. Чем больше долг, тем

тяжелее мертвый груз налогообложения. Этот груз может стать таким

тяжелым, что экономика остановится из-за отсутствия у людей стимулов к

хозяйственной деятельности. Нечто похожее произошло, например, в

Европе, где займы предвоенных и военных лет обернулись суверенным

дефолтом и коллапсом государственных финансов сразу после второй

мировой войны.

Итак, в дискуссии о бремени долга мы можем остановиться на том,

что:

• долг ложится бременем на экономику в виде мертвого груза

налогообложения;

• долг государства отличается от частного долга тем, что он таит в

себе избыточное налоговое бремя;

К

К

*

К

'

Ц’

Ц*

Ц

Ц''

К

'”

Ставка удвоилась, а избыточное

налоговое бремя учетверилось.

А

Б

60

• внутренний долг и внешний долг одинаковы в своем влиянии на

экономику: оба несут с собой избыточное налоговое бремя и

потому сокращают национальное богатство; внутренний долг – в

меньшей мере («мы должны самим себе»), внешний долг – в

большей («мы должны иностранцам»).

1.6. «Здоровые финансы» и «функциональные финансы»

Кем бы ни был заемщик – гражданином, фирмой или государством, -

он должен соблюдать некие «правила приличия», если хочет, чтобы ему

давали в долг снова и снова. Прежде чем познакомиться с этими

правилами, полезно вспомнить о делении теории на позитивную и

нормативную. Позитивная теория показывает долг, каким он есть, без

одобрений и осуждений. Нормативная теория показывает, каким долг

должен быть. Например, следующее заявление является нормативным:

«Люди стали бы жить лучше, если бы государство финансировало свои

инвестиции только займами». В этом заявление содержится норма,

правило, предписание тем, кто управляет долгом.

43

Если мы хотим узнать,

какую пользу теория приносит государству, то необходимо выделить из

нее нормативные положения. Ведь что означает термин «бюджетная

политика»? Принципы, правила и основанные на них решения о расходах

государства и источниках их финансирования. Затем необходимо узнать,

следуют ли государственные мужи этим нормам. Если следуют, значит,

теория – полезная. В противном случае либо норма – ложная, либо

государственные мужи некомпетентны.

Классические правила поведения ответственного суверенного

заемщика именуются «здоровыми финансами». По словам президента

43

Как писал Джон Невилл Кейнс, «позитивная наука... - совокупность систематических знаний,

относящихся к тому, что есть; нормативная или регулятивная наука... - совокупность систематических

знаний, относящихся к тому, что должно быть». Подробнее о позитивной и нормативной теории см.:

http://revolution.allbest.ru/economy/00001548_0.html

.