Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

ном уровне поддержание конкурентоспособности продукции и

повышение эффективности хозяйствования.

В последнее время довольно устоявшееся представление о

внутрихозяйственном анализе как способе выявления резервов

и о методах их мобилизации претерпело существенное измене-

ние.

Изменилась точка зрения на его предназначение, цели

проведения и сферы влияния, на роль в разработке и обосно-

вании целесообразности новых управленческих решений, ка-

сающихся оптимизации использования ресурсов и повышения

эффективности хозяйствования. Все чаще внутрихозяйствен-

ный анализ стали называть управленческим анализом, прове-

дение которого базируется на данных первичного и сводного

бухгалтерского и статистического учета, данных оперативного

учета и анализа и другой информации.

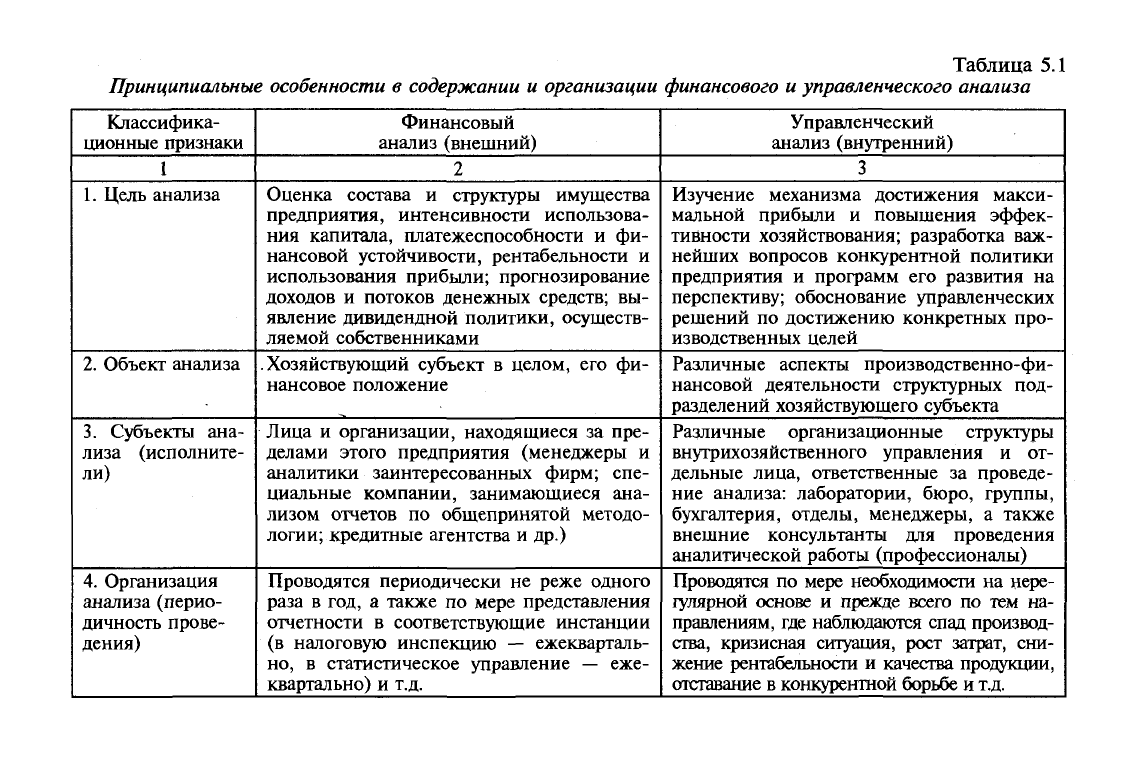

Между финансовым (внешним) и управленческим (внутрен-

ним) анализом имеются принципиальные различия в организа-

ции и способах проведения. Для выявления их особенностей ре-

комендуется использовать такие классификационные признаки,

как: цель и задачи анализа; объект анализа; субъект анализа;

организация анализа; информационная база; доступность ин-

формации; пользователи информации; системы учета; измерите-

ли информации; использование методов; направленность анали-

за; свобода выбора в проведении анализа; формы обобщения;

вид анализа; степень надежности; место принятия решений по

результатам анализа (табл. 5.1).

Принципами финансового анализа являются:

непрерывность

(регулярность) наблюдения за состоянием и развитием финан-

совых процессов;

преемственность;

объективность;

научность;

динамичность;

комплексность;

системность;

практическая

значи-

мость;

существенность;

надежность;

согласованность

и взаимо-

увязка

данных

форм бухгалтерской отчетности;

ясность

в интер-

претации результатов финансового анализа;

обоснованность

и

оперативность

в принятии управленческих решений.

В финансовом анализе применяется широкий спектр его ви-

дов,

методов и приемов: структурный, структурно-динамический,

трендовый (перспективный), межхозяйственный анализ; коэф-

фициентный анализ; факторный анализ с использованием мето-

дов цепных подстановок, интегрального, корреляционного, рег-

рессионного и экспоненциального анализа, а также такие рас-

пространенные приемы, как абсолютное сравнение достигнутых

уровней, расчет абсолютных и относительных отклонений, доле-

вого участия, детализация показателей на составляющие; груп-

пировка, дисконтирование, моделирование исходных факторных

систем и др.

90

Таблица 5.1

Принципиальные

особенности

в

содержании

и организации

финансового

и управленческого анализа

Классифика-

ционные признаки

1

1.

Цель анализа

2.

Объект анализа

3.

Субъекты ана-

лиза (исполните-

ли)

4.

Организация

анализа (перио-

дичность прове-

дения)

Финансовый

анализ (внешний)

2

Оценка состава и структуры имущества

предприятия, интенсивности использова-

ния капитала, платежеспособности и фи-

нансовой устойчивости, рентабельности и

использования прибыли; прогнозирование

доходов и потоков денежных средств; вы-

явление дивидендной политики, осуществ-

ляемой собственниками

.Хозяйствующий субъект в целом, его фи-

нансовое положение

Лица и организации, находящиеся за пре-

делами этого предприятия (менеджеры и

аналитики заинтересованных фирм; спе-

циальные компании, занимающиеся ана-

лизом отчетов по общепринятой методо-

логии; кредитные агентства и др.)

Проводятся периодически не реже одного

раза в год, а также по мере представления

отчетности в соответствующие инстанции

(в налоговую инспекцию — ежекварталь-

но,

в статистическое управление — еже-

квартально) и т.д.

Управленческий

анализ (внутренний)

3

Изучение механизма достижения макси-

мальной прибыли и повышения эффек-

тивности хозяйствования; разработка важ-

нейших вопросов конкурентной политики

предприятия и программ его развития на

перспективу; обоснование управленческих

решений по достижению конкретных про-

изводственных целей

Различные аспекты производственно-фи-

нансовой деятельности структурных под-

разделений хозяйствующего субъекта

Различные организационные структуры

внутрихозяйственного управления и от-

дельные лица, ответственные за проведе-

ние анализа: лаборатории, бюро, группы,

бухгалтерия, отделы, менеджеры, а также

внешние консультанты для проведения

аналитической работы (профессионалы)

Проводятся по мере необходимости на нере-

гулярной основе и прежде всего по тем на-

правлениям, где наблюдаются спад производ-

ства, кризисная ситуация, рост затрат, сни-

жение рентабельности и качества продукции,

отставание в конкурентной борьбе и т.д.

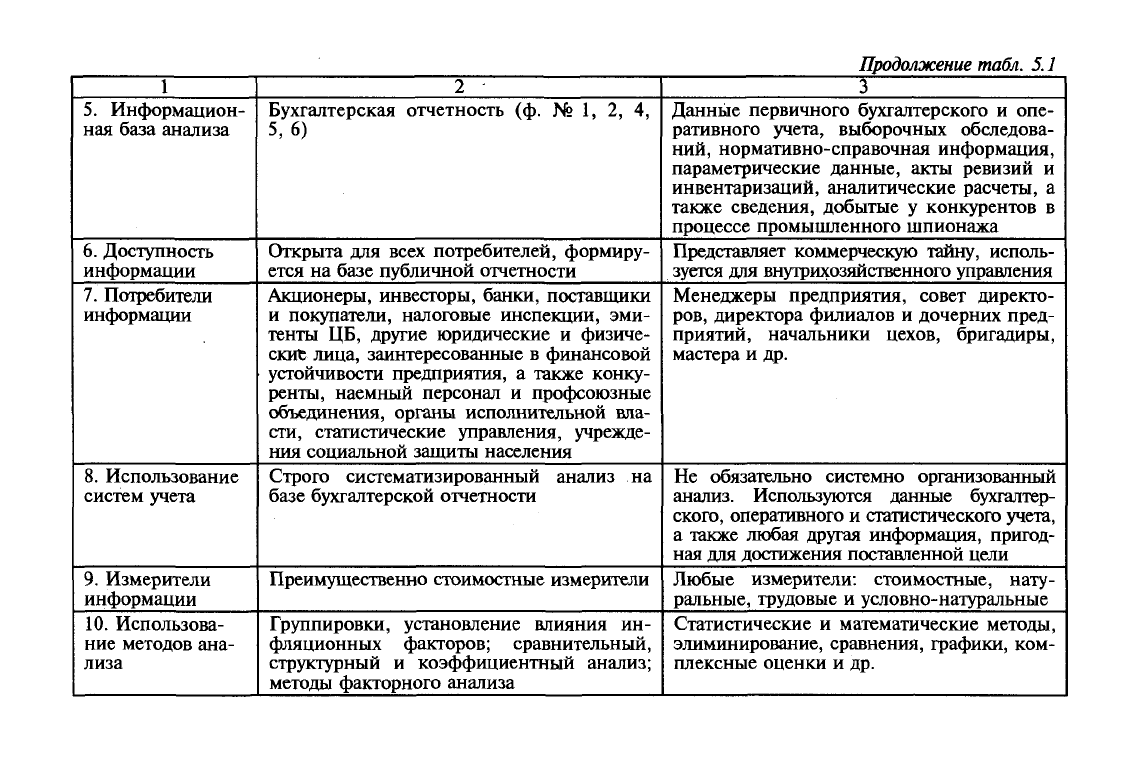

Продолжение

табл.

5.1

1

5.

Информацион-

ная база анализа

6. Доступность

информации

7.

Потребители

информации

8. Использование

систем учета

9. Измерители

информации

10.

Использова-

ние методов ана-

лиза

2

Бухгалтерская отчетность (ф. № 1, 2, 4,

5,6)

Открыта для всех потребителей, формиру-

ется на базе публичной отчетности

Акционеры, инвесторы, банки, поставщики

и покупатели, налоговые инспекции, эми-

тенты ЦБ, другие юридические и физиче-

ские лица, заинтересованные в финансовой

устойчивости предприятия, а также конку-

ренты, наемный персонал и профсоюзные

объединения, органы исполнительной вла-

сти,

статистические управления, учрежде-

ния социальной защиты населения

Строго систематизированный анализ на

базе бухгалтерской отчетности

Преимущественно стоимостные измерители

Группировки, установление влияния ин-

фляционных факторов; сравнительный,

структурный и коэффициентный анализ;

методы факторного анализа

3

Данные первичного бухгалтерского и опе-

ративного учета, выборочных обследова-

ний, нормативно-справочная информация,

параметрические данные, акты ревизий и

инвентаризаций, аналитические расчеты, а

также сведения, добытые у конкурентов в

процессе промышленного шпионажа

Представляет коммерческую тайну, исполь-

зуется для внутрихозяйственного управления

Менеджеры предприятия, совет директо-

ров,

директора филиалов и дочерних пред-

приятий, начальники цехов, бригадиры,

мастера и др.

Не обязательно системно организованный

анализ. Используются данные бухгалтер-

ского, оперативного и статистического учета,

а также любая другая информация, пригод-

ная для достижения поставленной цели

Любые измерители: стоимостные, нату-

ральные, трудовые и условно-натуральные

Статистические и математические методы,

элиминирование, сравнения, графики, ком-

плексные оценки и др.

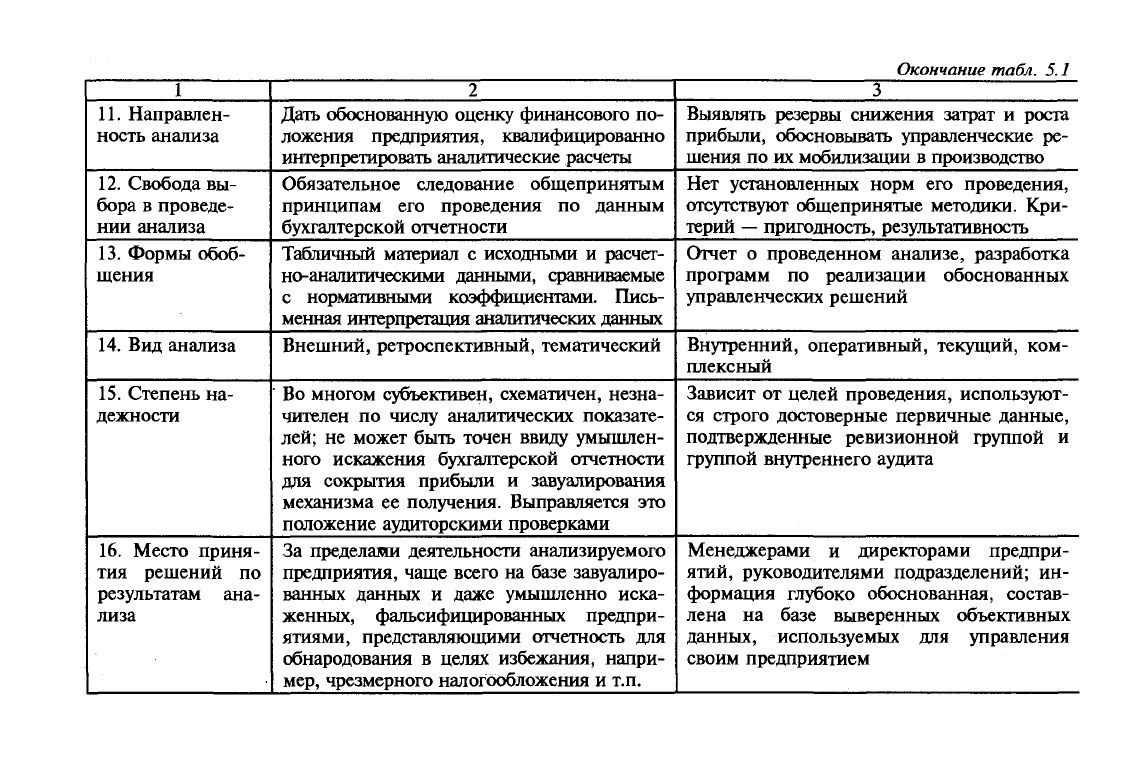

Окончание табл. 5.1

1

11.

Направлен-

ность анализа

12.

Свобода вы-

бора в проведе-

нии анализа

13.

Формы обоб-

щения

14.

Вид анализа

15.

Степень на-

дежности

16.

Место приня-

тия решений по

результатам ана-

лиза

2

Дать обоснованную оценку финансового по-

ложения предприятия, квалифицированно

интерпретировать аналитические расчеты

Обязательное следование общепринятым

принципам его проведения по данным

бухгалтерской отчетности

Табличный материал с исходными и расчет-

но-аналитическими данными, сравниваемые

с нормативными коэффициентами. Пись-

менная интерпретация аналитических данных

Внешний, ретроспективный, тематический

Во многом субъективен, схематичен, незна-

чителен по числу аналитических показате-

лей; не может быть точен ввиду умышлен-

ного искажения бухгалтерской отчетности

для сокрытия прибыли и завуалирования

механизма ее получения. Выправляется это

положение аудиторскими проверками

За пределами деятельности анализируемого

предприятия, чаще всего на базе завуалиро-

ванных данных и даже умышленно иска-

женных, фальсифицированных предпри-

ятиями, представляющими отчетность для

обнародования в целях избежания, напри-

мер,

чрезмерного налогообложения и т.п.

3

Выявлять резервы снижения затрат и роста

прибыли, обосновывать управленческие ре-

шения по их мобилизации в производство

Нет установленных норм его проведения,

отсутствуют общепринятые методики. Кри-

терий

—

пригодность, результативность

Отчет о проведенном анализе, разработка

программ по реализации обоснованных

управленческих решений

Внутренний, оперативный, текущий, ком-

плексный

Зависит от целей проведения, используют-

ся строго достоверные первичные данные,

подтвержденные ревизионной группой и

группой внутреннего аудита

Менеджерами и директорами предпри-

ятий, руководителями подразделений; ин-

формация глубоко обоснованная, состав-

лена на базе выверенных объективных

данных, используемых для управления

своим предприятием

Различаются разные типы моделей финансового анализа. Важ-

нейшими типами являются дискриптивные, предикативные и нор-

мативные модели.

Дискриптивные

модели чаще всего носят описательный ха-

рактер. Они построены на использовании бухгалтерской отчет-

ности и пояснительных записок к ней. Для такой модели фи-

нансового анализа широко используется структурный, структур-

но-динамический, коэффициентный анализ.

Предикативные

модели,

как правило, прогностического свойст-

ва. Их используют для построения прогнозных оценок текущего и

перспективного характера о прибылях и доходах, платежеспособ-

ности, финансовой устойчивости; для расчета точки критического

объема продаж, прогнозной оценки финансовой состоятельности

предприятия на предстоящие три-четыре года и т.д.

Нормативные модели

финансового анализа призваны сравни-

вать фактические результаты и достижения с ожидаемыми ре-

зультатами, нормативами, сметами (бюджетами).

Таким образом, можно сделать вывод о связи финансового

анализа с другими фундаментальными и конкретно-экономичес-

кими науками, учебными дисциплинами и прежде всего с таки-

ми,

как экономическая теория, микроэкономика, прикладная

математика, финансы предприятий, статистика, финансовый

учет, аудит, ревизия и контроль, бизнес-планирование, налоги и

налогообложение, финансовый менеджмент и др.

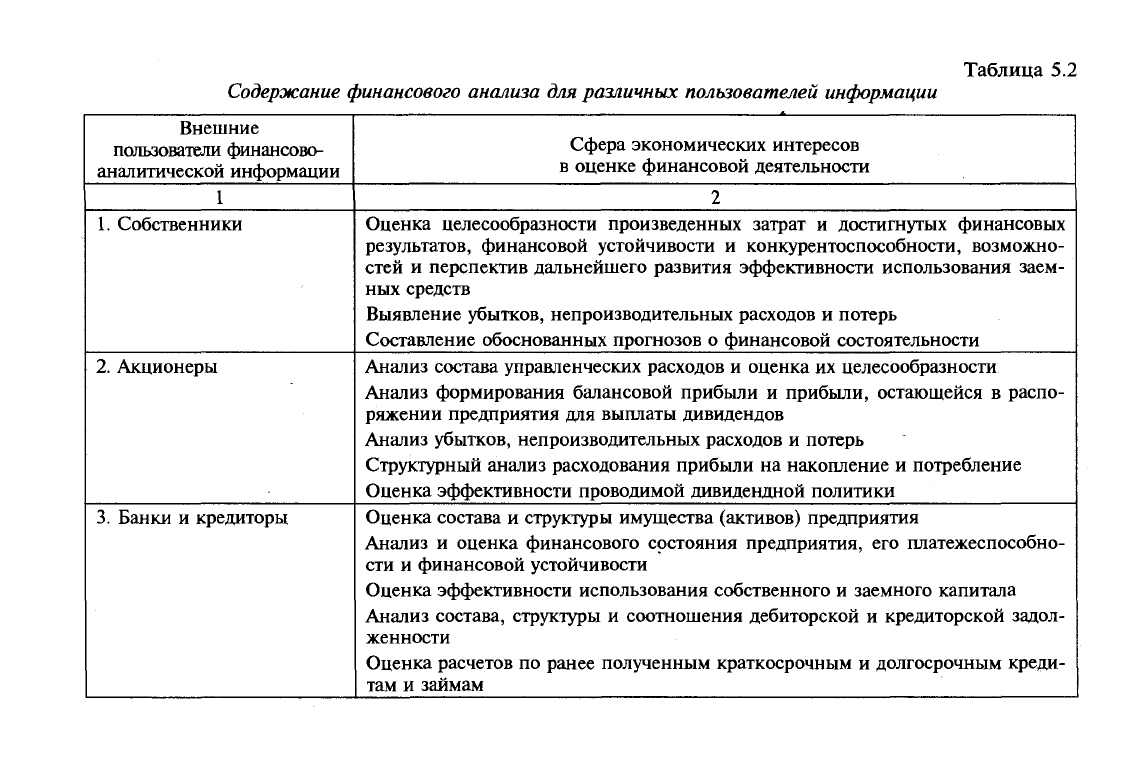

Содержание финансового анализа во многом определяется

тем, кто является пользователем информации и какова сфера

его экономических интересов в оценке различных сторон фи-

нансовой деятельности коммерческой организации. Системати-

зированные данные об этих актуальных положениях финансо-

вого анализа представлены в табл. 5.2.

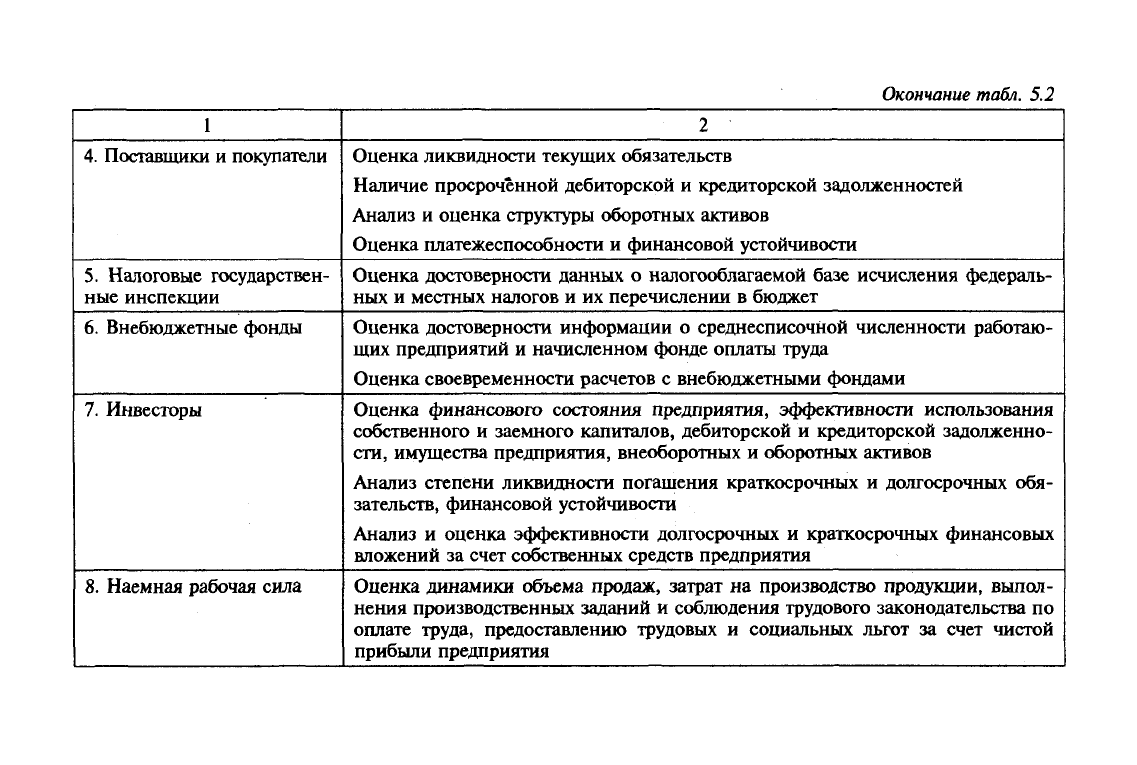

Представленные в табл. 5.2 направления финансового анали-

за для каждого внешнего пользователя финансово-аналитичес-

кой информации коммерческой организации дают возможность

пользователям сосредоточить усилия при подборе партнеров, ин-

весторов, кредитозаемщиков на наиболее важных вопросах оцен-

ки результатов их финансово-хозяйственной деятельности во

избежание просчетов, упущений и потерь из-за неэффективного

использования финансовых ресурсов.

Содержание финансового

анализа обусловливается рядом об-

стоятельств (в зависимости от востребованности его результатов

внешними и внутренними пользователями):

• запросами пользователей (инвесторов, партнеров и др.) ана-

литической информации для оценки реального финансо-

вого состояния организаций;

94

Таблица 5.2

Содержание финансового

анализа

для

различных пользователей

информации

Внешние

пользователи финансово-

аналитической информации

1

1.

Собственники

2.

Акционеры

3.

Банки и кредиторы

Сфера экономических интересов

в оценке финансовой деятельности

2

Оценка целесообразности произведенных затрат и достигнутых финансовых

результатов, финансовой устойчивости и конкурентоспособности, возможно-

стей и перспектив дальнейшего развития эффективности использования заем-

ных средств

Выявление убытков, непроизводительных расходов и потерь

Составление обоснованных прогнозов о финансовой состоятельности

Анализ состава управленческих расходов и оценка их целесообразности

Анализ формирования балансовой прибыли и прибыли, остающейся в распо-

ряжении предприятия для выплаты дивидендов

Анализ убытков, непроизводительных расходов и потерь

Структурный анализ расходования прибыли на накопление и потребление

Оценка эффективности проводимой дивидендной политики

Оценка состава и структуры имущества (активов) предприятия

Анализ и оценка финансового состояния предприятия, его платежеспособно-

сти и финансовой устойчивости

Оценка эффективности использования собственного и заемного капитала

Анализ состава, структуры и соотношения дебиторской и кредиторской задол-

женности

Оценка расчетов по ранее полученным краткосрочным и долгосрочным креди-

там и займам

Окончание

табл.

5.2

1

4.

Поставщики и покупатели

5.

Налоговые государствен-

ные инспекции

6. Внебюджетные фонды

7.

Инвесторы

8. Наемная рабочая сила

2

Оценка ликвидности текущих обязательств

Наличие просроченной дебиторской и кредиторской задолженностей

Анализ и оценка структуры оборотных активов

Оценка платежеспособности и финансовой устойчивости

Оценка достоверности данных о налогооблагаемой базе исчисления федераль-

ных и местных налогов и их перечислении в бюджет

Оценка достоверности информации о среднесписочной численности работаю-

щих предприятий и начисленном фонде оплаты труда

Оценка своевременности расчетов с внебюджетными фондами

Оценка финансового состояния предприятия, эффективности использования

собственного и заемного капиталов, дебиторской и кредиторской задолженно-

сти,

имущества предприятия, внеоборотных и оборотных активов

Анализ степени ликвидности погашения краткосрочных и долгосрочных обя-

зательств, финансовой устойчивости

Анализ и оценка эффективности долгосрочных и краткосрочных финансовых

вложений за счет собственных средств предприятия

Оценка динамики объема продаж, затрат на производство продукции, выпол-

нения производственных заданий и соблюдения трудового законодательства по

оплате труда, предоставлению трудовых и социальных льгот за счет чистой

прибыли предприятия

• целесообразностью наиболее полного раскрытия имеющей-

ся информации о финансовой устойчивости организации в

стремлении сделать ее наиболее «открытой» («прозрачной»);

• потребностью практики в расчете новых показателей оцен-

ки финансового положения хозяйствующих субъектов, аде-

кватных современной системе экономических отношений и

условиям формирования информационной базы анализа;

• производственно-финансовой необходимостью в связи с

продвижением товаров и услуг на внутренний и междуна-

родный рынок;

• потребностью в дополнительной информации о финансо-

вом состоянии хозяйствующих субъектов (так называемой

«аналитической») по данным многофакторного анализа для

выработки и обоснования оптимальных управленческих

решений внешними и внутренними ее пользователями.

Задачами

финансового анализа являются:

•

обоснование

оперативных и стратегических планов и про-

грамм укрепления и развития финансового положения

организации;

•

прогнозирование

наращивания финансовых потоков в пред-

стоящем будущем;

•

оптимизация

затрат на производство и реализацию про-

дукции, услуг, работ;

•

увеличение

доходов, капитала, активов и

снижение

расходов

и просроченных обязательств;

•

выявление путей

повышения эффективности хозяйствования;

•

поиск неиспользованных возможностей

и

средств

для укреп-

ления финансовой устойчивости организации, ее платеже-

способности, финансовой независимости и финансовой

состоятельности во избежание банкротства;

•

смягчение

степени

воздействия сопутствующих

рисков по

возвращению заемного капитала инвесторам, банкам и кре-

диторам;

•

использование результатов проведенного

анализа для разра-

ботки новых обоснованных программ

развития бизнеса орга-

низаций и адекватных управленческих решений.

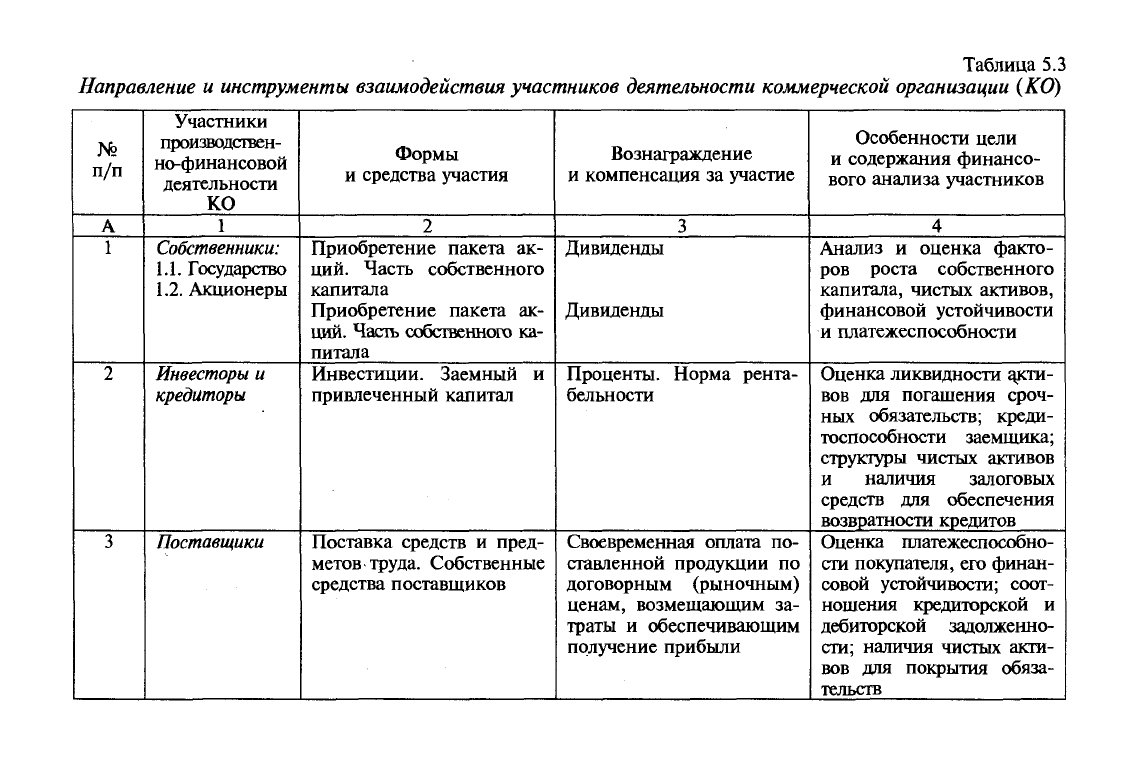

В заключение параграфа предлагается в сгруппированном ви-

де сопоставить и оценить взаимосвязь, с одной стороны,

форм

и

средств участия

всех заинтересованных юридических и физиче-

ских лиц в производственно-финансовой деятельности организа-

ции и

способов вознаграждения

(компенсации) за их участие, а с

другой

—

выявить

особенности обоснования цели

и

содержания

фи-

нансового анализа для каждого участника (табл. 5.3).

97

Таблица 5.3

Направление и

инструменты взаимодействия

участников

деятельности

коммерческой организации (КО)

№

п/п

А

1

2

3

Участники

производствен-

но-финансовой

деятельности

КО

1

Собственники:

1.1. Государство

1.2. Акционеры

Инвесторы

и

кредиторы

Поставщики

Формы

и средства участия

2

Приобретение пакета ак-

ций. Часть собственного

капитала

Приобретение пакета ак-

ций. Часть собственного ка-

питала

Инвестиции. Заемный и

привлеченный капитал

Поставка средств и пред-

метов труда. Собственные

средства поставщиков

Вознаграждение

и компенсация за участие

3

Дивиденды

Дивиденды

Проценты. Норма рента-

бельности

Своевременная оплата по-

ставленной продукции по

договорным (рыночным)

ценам, возмещающим за-

траты и обеспечивающим

получение прибыли

Особенности цели

и содержания финансо-

вого анализа участников

4

Анализ и оценка факто-

ров роста собственного

капитала, чистых активов,

финансовой устойчивости

и платежеспособности

Оценка ликвидности акти-

вов для погашения сроч-

ных обязательств; креди-

тоспособности заемщика;

структуры чистых активов

и наличия залоговых

средств для обеспечения

возвратности кредитов

Оценка платежеспособно-

сти покупателя, его финан-

совой устойчивости; соот-

ношения кредиторской и

дебиторской задолженно-

сти;

наличия чистых акти-

вов для покрытия обяза-

тельств

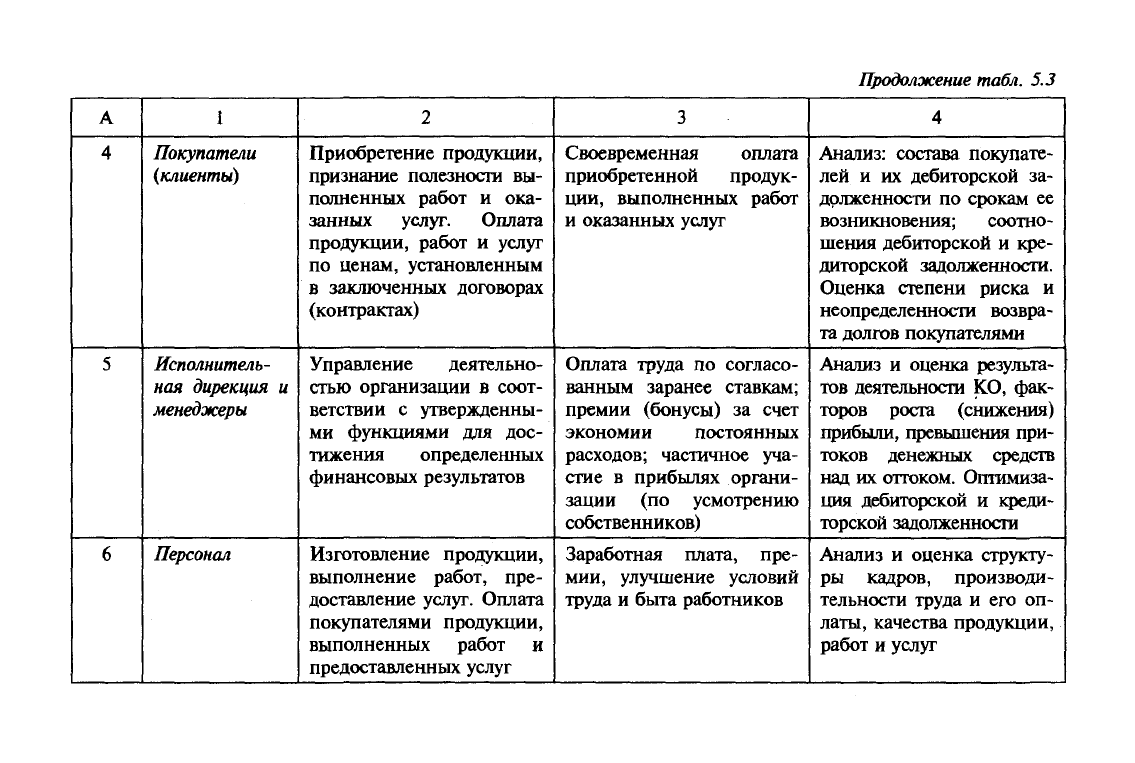

Продолжение

табл. 5.3

А

4

5

6

1

Покупатели

(клиенты)

Исполнитель-

ная

дирекция

и

менеджеры

Персонал

2

Приобретение продукции,

признание полезности вы-

полненных работ и ока-

занных услуг. Оплата

продукции, работ и услуг

по ценам, установленным

в заключенных договорах

(контрактах)

Управление деятельно-

стью организации в соот-

ветствии с утвержденны-

ми функциями для дос-

тижения определенных

финансовых результатов

Изготовление продукции,

выполнение работ, пре-

доставление услуг. Оплата

покупателями продукции,

выполненных работ и

предоставленных услуг

3

Своевременная оплата

приобретенной продук-

ции, выполненных работ

и оказанных услуг

Оплата труда по согласо-

ванным заранее ставкам;

премии (бонусы) за счет

экономии постоянных

расходов; частичное уча-

стие в прибылях органи-

зации (по усмотрению

собственников)

Заработная плата, пре-

мии, улучшение условий

труда и быта работников

4

Анализ: состава покупате-

лей и их дебиторской за-

долженности по срокам ее

возникновения; соотно-

шения дебиторской и кре-

диторской задолженности.

Оценка степени риска и

неопределенности возвра-

та долгов покупателями

Анализ и оценка результа-

тов деятельности КО, фак-

торов роста (снижения)

прибыли, превышения при-

токов денежных средств

над их оттоком. Оптимиза-

ция дебиторской и креди-

торской задолженности

Анализ и оценка структу-

ры кадров, производи-

тельности труда и его оп-

латы, качества продукции,

работ и услуг