Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

Окончание

табл.

5.3

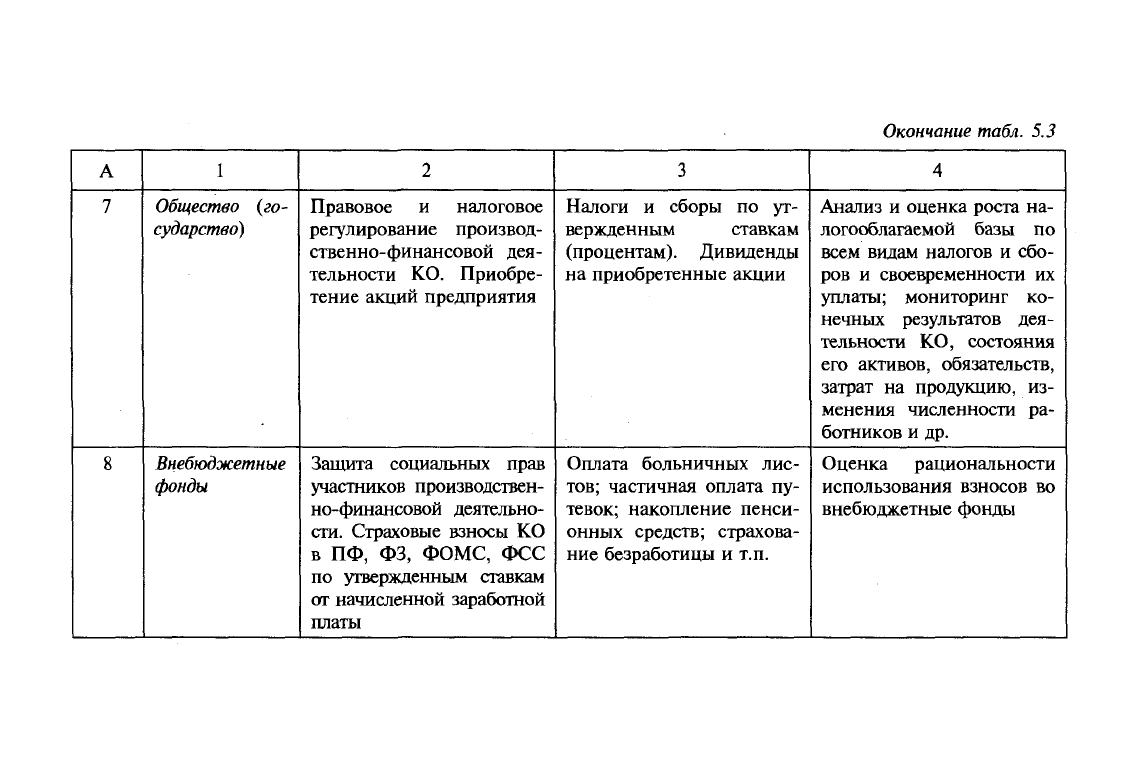

А

7

8

1

Общество {го-

сударство)

Внебюджетные

фонды

2

Правовое и налоговое

регулирование производ-

ственно-финансовой дея-

тельности КО. Приобре-

тение акций предприятия

Защита социальных прав

участников производствен-

но-финансовой деятельно-

сти.

Страховые взносы КО

в ПФ, ФЗ, ФОМС, ФСС

по утвержденным ставкам

от начисленной заработной

платы

3

Налоги и сборы по ут-

вержденным ставкам

(процентам). Дивиденды

на приобретенные акции

Оплата больничных лис-

тов;

частичная оплата пу-

тевок; накопление пенси-

онных средств; страхова-

ние безработицы и т.п.

4

Анализ и оценка роста на-

логооблагаемой базы по

всем видам налогов и сбо-

ров и своевременности их

уплаты; мониторинг ко-

нечных результатов дея-

тельности КО, состояния

его активов, обязательств,

затрат на продукцию, из-

менения численности ра-

ботников и др.

Оценка рациональности

использования взносов во

внебюджетные фонды

5.2.

Система показателей анализа

финансовой отчетности

Как отмечалось ранее, предметом экономического анализа

являются хозяйственные процессы, в совокупности составляю-

щие хозяйственную деятельность организации. Количественное

содержание и значение хозяйственных процессов выражается

экономическими показателями, а количественная сторона фи-

нансовых процессов хозяйствующих субъектов

—

финансовыми

показателями. Большинство финансовых показателей представ-

лено в бухгалтерской (финансовой) отчетности, каждая строка

которой есть финансовый показатель. Назовем наиболее значи-

мые показатели бухгалтерской (финансовой) отчетности.

Основными показателями ф. № 1 «Бухгалтерский баланс» и

справки к ней являются: внеоборотные активы; оборотные ак-

тивы; активы; валюта баланса; собственный капитал (капитал и

резервы); долгосрочные и краткосрочные обязательства; деби-

торская и кредиторская задолженность; ценности, учитываемые

на забалансовых счетах.

В ф. № 2 «Отчет о прибылях и убытках», справках и расшиф-

ровках к ней содержатся такие показатели, как: выручка от про-

дажи товаров, продукции, работ, услуг; усеченная и полная себе-

стоимость проданных товаров; валовая прибыль, прибыль (убы-

ток) от продаж; прибыль (убыток) до налогообложения; прибыль

(убыток) от обычной деятельности; чистая прибыль (нераспреде-

ленная прибыль/убыток) отчетного периода; операционные дохо-

ды и расходы; внереализационные доходы и расходы; чрезвычай-

ные доходы и расходы; дивиденды, приходящиеся на одну акцию;

расшифровка отдельных прибылей и убытков.

В ф. № 3 «Отчет об изменениях капитала» раскрываются част-

ные показатели движения собственного капитала организации

(уставного капитала, добавочного и резервного капиталов, не-

распределенной прибыли, непокрытых убытков отчетного года и

прошлых лет); рассчитываются их величины по состоянию на

начало и конец года; отражаются поступление и использование

(расходование) всех составляющих собственного капитала, оце-

ночных резервов.

В новую отчетность (ф. № 3) для повышения аналитических

возможностей и реализации принципа прозрачности ее данных

включены сведения о таких факторах

увеличения

собственного ка-

101

питала, как: дополнительный выпуск акций; переоценка активов;

прирост имущества; слияние или присоединение компаний; уве-

личение доходов, которые в соответствии с правилами учета и от-

четности относятся непосредственно на увеличение капитала.

Здесь же содержится информация о факторах уменьшения собст-

венного капитала в связи со снижением номинала и количества

акций, разделением и формированием новых юридических лиц

как следствие реорганизации ранее действовавшего юридического

лица, а также за счет некоторых расходов организации, относя-

щихся теперь на уменьшение ее капитала. К ф. № 3 составляется

справка об изменении чистых активов на конец года по сравне-

нию с началом; о расходах по обычным видам деятельности; о

капитальных вложениях во внеоборотные активы.

В ф. № 4 «Отчет о движении денежных средств» отражаются

наличие, поступление и расходование денежных средств органи-

зации от текущей, инвестиционной и финансовой деятельности,

оценивается их изменение по состоянию на конец года в срав-

нении с началом года.

В ф. № 5 «Приложение к бухгалтерскому учету» дается раз-

вернутая количественная характеристика показателей движения

заемных средств; дебиторской и кредиторской задолженности, в

том числе краткосрочной и долгосрочной, из нее — просрочен-

ный свыше трех месяцев; векселей; амортизируемого имущест-

ва; средств финансирования долгосрочных инвестиций и фи-

нансовых вложений; расходов по обычным видам деятельности

за предыдущий и отчетный годы по элементам затрат, а также

остатков (±) незавершенного производства, расходов будущих

периодов и резервов предстоящих расходов и др.

В новой ф. № 6 «Отчет о целевом использовании полученных

средств» имеется информация за предыдущий и отчетный годы о

поступивших в организацию средствах в виде вступительных,

членских и добровольных взносов; о доходах от предпринима-

тельской деятельности и использованных средствах, в частности,

расходах на целевые мероприятия (социальная и благотворитель-

ная помощь, проведение конференций, семинаров и т.п.); расхо-

дах на содержание аппарата управления (оплата труда, расходы на

командировки и деловые поездки, содержание помещений и ав-

томобильного транспорта, приобретение основных средств и

иного имущества).

Даже беглый взгляд на информационные данные бухгалтер-

ской (финансовой) отчетности показывает ее значительные ана-

102

литические возможности, которые можно эффективно использо-

вать в управлении капиталом организации, ее активами и обяза-

тельствами, доходами и расходами, финансовыми результатами.

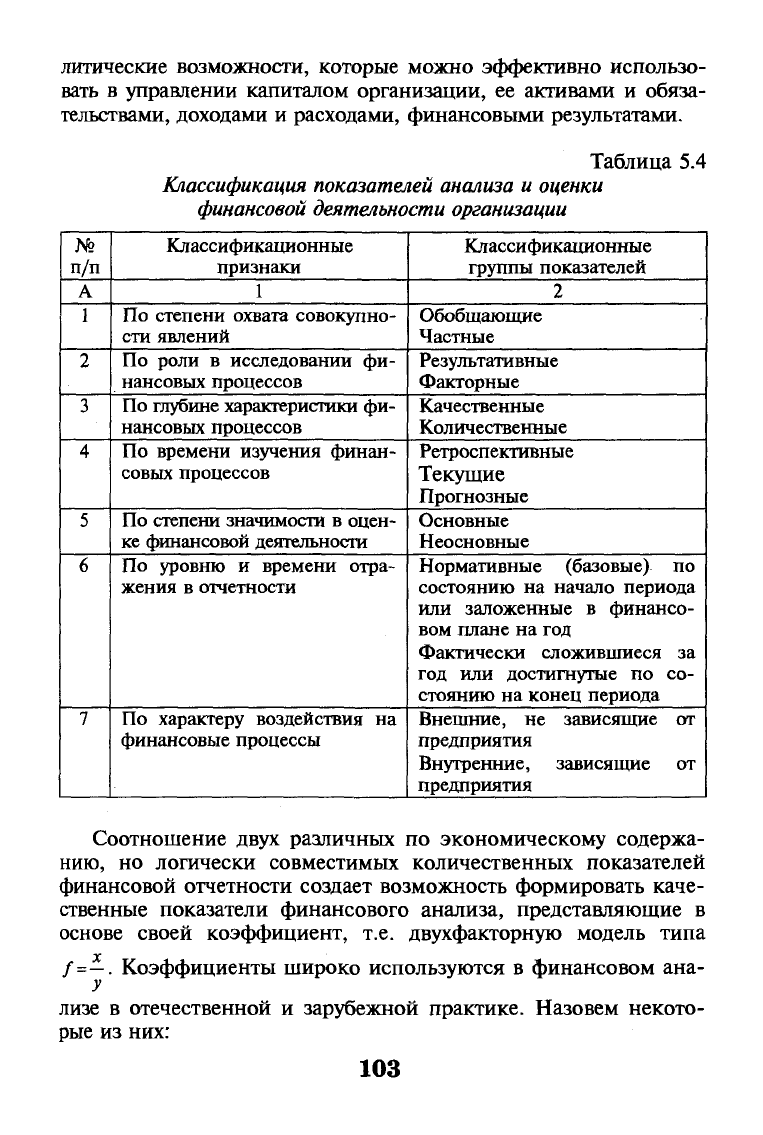

Таблица 5.4

Классификация показателей анализа

и

оценки

финансовой деятельности организации

№

п/п

А

1

2

3

4

5

6

7

Классификационные

признаки

1

По степени охвата совокупно-

сти явлений

По роли в исследовании фи-

нансовых процессов

По глубине характеристики фи-

нансовых процессов

По времени изучения финан-

совых процессов

По степени значимости в оцен-

ке финансовой деятельности

По уровню и времени отра-

жения в отчетности

По характеру воздействия на

финансовые процессы

Классификационные

группы показателей

2

Обобщающие

Частные

Результативные

Факторные

Качественные

Количественные

Ретроспективные

Текущие

Прогнозные

Основные

Неосновные

Нормативные (базовые) по

состоянию на начало периода

или заложенные в финансо-

вом плане на год

Фактически сложившиеся за

год или достигнутые по со-

стоянию на конец периода

Внешние, не зависящие от

предприятия

Внутренние, зависящие от

предприятия

Соотношение двух различных по экономическому содержа-

нию,

но логически совместимых количественных показателей

финансовой отчетности создает возможность формировать каче-

ственные показатели финансового анализа, представляющие в

основе своей коэффициент, т.е. двухфакторную модель типа

/=—.

Коэффициенты широко используются в финансовом ана-

У

лизе в отечественной и зарубежной практике. Назовем некото-

рые из них:

103

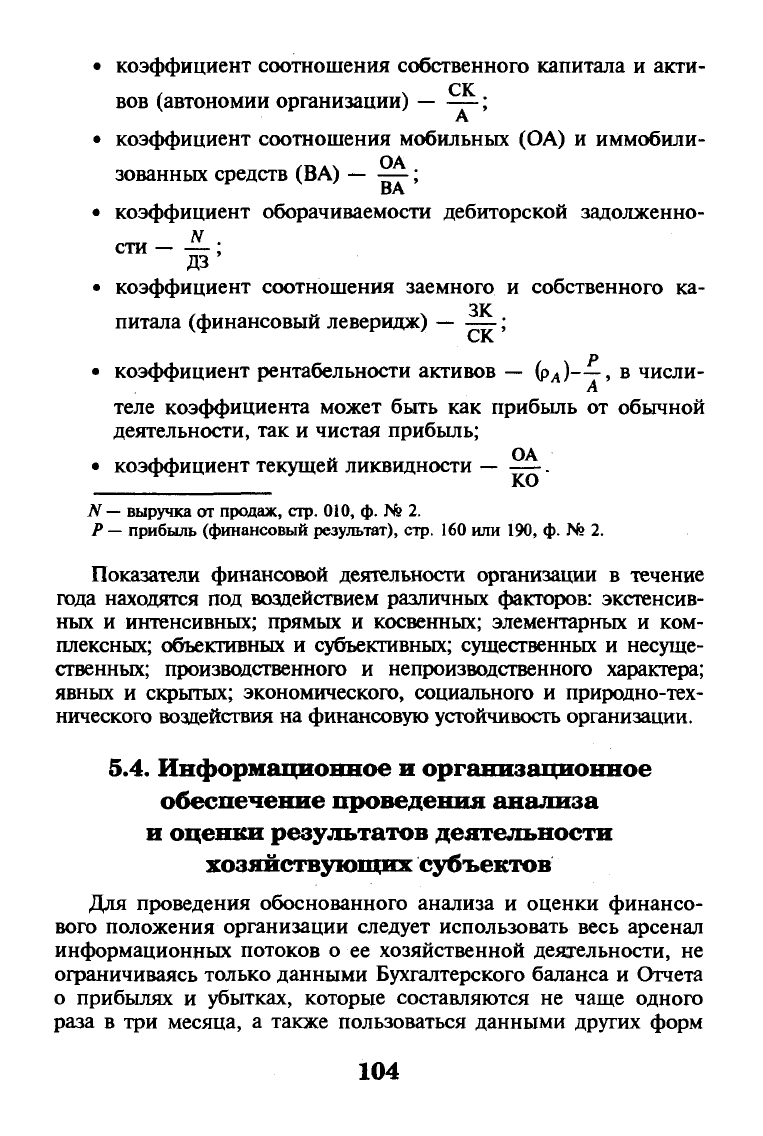

•

коэффициент соотношения собственного капитала и акти-

ск

вов (автономии организации) ;

А

коэффициент соотношения мобильных (ОА) и иммобили-

зованных средств (ВА)

—

—;

DA

коэффициент оборачиваемости дебиторской задолженно-

N

сти

да

• коэффициент соотношения заемного и собственного ка-

зк

питала (финансовый леверидж) ;

р

• коэффициент рентабельности активов

—

(р

А

)—, в числи-

А

теле коэффициента может быть как прибыль от обычной

деятельности, так и чистая прибыль;

• коэффициент текущей ликвидности

—

КО

N

—

выручка от продаж, стр. 010, ф. № 2.

Р

—

прибыль (финансовый результат), стр. 160 или 190, ф. № 2.

Показатели финансовой деятельности организации в течение

года находятся под воздействием различных факторов: экстенсив-

ных и интенсивных; прямых и косвенных; элементарных и ком-

плексных; объективных и субъективных; существенных и несуще-

ственных; производственного и непроизводственного характера;

явных и скрытых; экономического, социального и природно-тех-

нического воздействия на финансовую устойчивость организации.

5.4. Информационное и организационное

обеспечение проведения анализа

и оценки результатов деятельности

хозяйствующих субъектов

Для проведения обоснованного анализа и оценки финансо-

вого положения организации следует использовать весь арсенал

информационных потоков о ее хозяйственной деятельности, не

ограничиваясь только данными Бухгалтерского баланса и Отчета

о прибылях и убытках, которые составляются не чаще одного

раза в три месяца, а также пользоваться данными других форм

104

годовой бухгалтерской отчетности, в частности, таких, как Отчет

об изменении капитала, Отчет о движении денежных средств,

Приложение к бухгалтерскому балансу и Отчет о целевом исполь-

зовании полученных средств. Они составляются по результатам

деятельности только за год. В связи с этим для текущей оценки

финансового положения организации рекомендуется привлекать и

другую информацию, содержащуюся в:

• учредительных документах организации;

• контрактах и договорах о поставке продукции и приобре-

тении основных средств и иного имущества;

• кредитных договорах;

• документах, касающихся учетной политики организации;

• Главной книге и регистра бухгалтерского учета (в частно-

сти,

в журналах-ордерах, книгах покупки и продаж);

• налоговых декларациях и справках о порядке определения

данных, отражаемых по строке 1 «Расчета налога от фак-

тической прибыли».

Кроме того, используются данные:

• статистической отчетности:

—

ф. № П-2 «Сведения об инвестициях»;

— ф. № П-3 «Сведения о финансовом состоянии организа-

ции»;

— ф. № П-4 «Сведения о численности, заработной плате и

движении работников»;

— ф. № 5-з (краткая) «Отчет о затратах на производство и

реализацию продукции (работ, услуг) организации»;

—

ф. № 11 «Сведения о наличии и движении основных фон-

дов (средств) и других нефинансовых активов».

Анализируются также:

• материалы арбитражных судов и исков;

• акты проверки ИМНС;

• аудиторское заключение прошлого года;

• бухгалтерская (финансовая) отчетность за предыдущий год:

—

ф. № 1 «Бухгалтерский баланс»;

—

ф. № 2 «Отчет о прибылях и убытках»;

-ф.

№3 «Отчет об изменении капитала»;

—

ф. № 4 «Отчет о движении денежных средств»;

—

ф. № 5 «Приложения к бухгалтерскому балансу»;

—

ф. № 6 «Отчет о целевом использовании полученных средств».

Следует заметить, что каждый источник информации обладает

реальной продуктивной возможностью раскрыть достаточно пол-

105

но и объективно определенные стороны финансового положения

хозяйствующих субъектов. Проблемы ныне не в отсутствии ин-

формации о финансовом положении организации, не скупости

ее,

а в том, что на ее сбор и обработку затрачиваются порою боль-

шие людские, материальные и финансовые ресурсы. Организация

чаще всего в связи с этим несет значительные расходы, не полу-

чая в итоге адекватной выгоды (пользы): не обобщаются резуль-

таты анализа; не всегда грамотно они интерпретируются исходя

из сложившихся возможностей и обстоятельств работы организа-

ции в современных рыночных условиях. На этом фоне никто не

несет ответственность за ухудшение финансовых результатов дея-

тельности, по-прежнему сокрытие доходов и прибыли является

чуть ли не приоритетной задачей некоторых организаций.

Организационное обеспечение финансового анализа обуслов-

ливается: целью и задачами проведения либо комплексного (все-

объемлющего), либо тематического анализа финансового поло-

жения хозяйствующего субъекта; практической востребованно-

стью пользователями (как внутренними, так и внешними) полу-

ченных обобщающих результатов анализа с объективной оценкой

как финансовой устойчивости его функционирования и развития,

так и уровня платежеспособности по погашению ранее имею-

щихся и вновь возникших краткосрочных и долгосрочных обяза-

тельств. Эти обстоятельства являются определяющими при фор-

мировании организационных основ проведения анализа.

Пользователь (заказчик), как правило, является координато-

ром проведения финансового анализа. В качестве пользователя

могут выступать собственник с преобладающим числом акций,

исполнители крупных инвесторов и кредиторов, чьи средства

неэффективно используются организацией-должником. Коор-

динатор проведения финансового анализа назначает (нанимает

по договору подряда) руководителя группы для выполнения по-

ставленных задач. Обычно он выбирается из числа работающих

того предприятия, финансовое положение которого будет ана-

лизироваться. Однако может быть приглашен независимый ру-

ководитель — организатор по оценке финансового состояния

предприятия

—

будущего партнера или предприятия

—

крупного

должника. Руководителем группы аналитиков чаще всего явля-

ются: главный бухгалтер (контролер) компании; финансовый

или коммерческий директор; руководители отделев кредитова-

ния банка, чьи кредиты или не возвращаются вовсе или воз-

вращаются с опозданием и не в полном объеме; частные пред-

приниматели

—

финансовые аналитики и др.

106

Руководители создают группу исполнителей формируют про-

грамму анализа

финансового положения организации, определя-

ют период, за который будет оцениваться ее финансовое состоя-

ние,

устанавливают сроки выполнения программ финансового

анализа, формы представления результатов проделанной работы

(справка или акт проверки; аналитическая записка; выводы и ре-

комендации; аналитическое заключение; свод положительных и

отрицательных тенденций развития финансовой устойчивости ор-

ганизации; доклад о состоянии и перспективах финансового по-

ложения организации и др.).

Представленные координатору материалы финансового ана-

лиза должны подробно обсуждаться и систематизироваться. На

основе полученных выводов, следующих из выявленных анали-

тиками тенденций, разрабатываются обоснованные управленче-

ские решения по мобилизации неиспользованных возможностей

для укрепления финансовой устойчивости организации, ее пла-

тежеспособности. Это, как правило, является заботой внутрен-

них пользователей полученной аналитической информации. Что

касается внешних пользователей, то ими принимаются меры по

возвращению кредитов и инвестиций собственнику или разраба-

тываются рекомендации по повышению эффективности расхо-

дования заемщиками средств кредиторов и инвесторов.

Глава 6

Анализ имущественного положения

организации и оценка эффективности

использования ее активов

Развитие рыночных отношений поставило хозяйствующие субъ-

екты различных организационно-правовых форм в такие жест-

кие экономические условия, при которых лишь проведение сба-

лансированной хозяйственной политики способно укрепить фи-

нансовое состояние, платежеспособность и финансовую устой-

чивость предприятия (организации).

Оценка финансового состояния предприятия является частью

финансового анализа и характеризуется совокупностью показате-

лей баланса по состоянию на определенную дату (начало и конец

квартала, девяти месяцев и года) как остатки по конкретным сче-

там или комплексу счетов бухгалтерского учета.

О финансовом положении организации свидетельствуют со-

став и структура ее активов (имущества), капитала и обязательств

по состоянию на начало и конец отчетного периода; изменения в

размещении средств и источниках их формирования (покрытия)

на конец года по сравнению с началом года; приращение собст-

венного и заемного капитала и изменение рентабельности акти-

вов за исследуемый период. Это позволит выявить причины от-

клонений и оценить перспективы развития финансового положе-

ния организации в будущем.

Одно из приоритетных направлений в оценке финансового

состояния — анализ имущественного положения организации и

выявление возможностей приумножения капитала, способности

обеспечивать неуклонный рост прибыли и расплачиваться свое-

временно по своим обязательствам (долгам).

В состав (активов) предприятия включаются:

• основные средства по остаточной стоимости;

• нематериальные активы по остаточной стоимости;

• материалы;

• животные на выращивании и откорме;

• малоценные и быстроизнашивающиеся предметы;

• готовая продукция, товары, товары отгруженные;

• выполненные этапы по незавершенным работам;

• расходы будущих периодов и др.

108

Цель

анализа

состава, динамики и структуры активов органи-

зации состоит в оценке тенденций изменения структуры и разра-

ботке организационно-экономических механизмов повышения

качества их использования.

Информационной базой

анализа явля-

ются: ф. № 1 «Бухгалтерский баланс»; ф. № 5 «Приложение к

Бухгалтерскому балансу»; Расчет среднегодовой стоимости иму-

щества предприятия для исчисления налога на имущество (в по-

квартальном разрезе); остатки на счетах бухгалтерского учета, от-

ражающие все процессы движения активов; Главная книга и др.

Для анализа имущества и капитала используются методы: ди-

намический; структурный; структурно-динамический; коэффи-

циентный; факторный.

6.1.

Горизонтальный и вертикальный анализ

статей бухгалтерского баланса. Коэффициентные

и факторные методы анализа

Анализ финансового состояния начинается с общей оценки

структуры средств хозяйствующего субъекта и источников их

формирования, изменения ее на конец года в сравнении с нача-

лом по данным баланса. В этой ситуации используются приемы

структурно-динамического

анализа (табл. 6.1). Данные таблицы

показывают, что общий оборот хозяйственных средств, т.е. ак-

тивов, против начала года уменьшился на 62 555 тыс. руб., соста-

вит к концу года 86,4% (395 956 : 458

511

х 100), что является пер-

вым тревожным сигналом неблагополучия финансового положе-

ния организации.

К концу года в необоротные активы в общей стоимости акти-

вов стали занимать

85,3%,

т.е. увеличились по сравнению с нача-

лом года на + 3366 тыс. руб., или 12,8 пункта, а оборотные акти-

вы соответственно сократились на 63 390 тыс. руб., или 12,8 пунк-

та. Резкое снижение оборотных активов, несомненно, негативно

скажется на производственно-финансовой деятельности и впослед-

ствии

—

на финансовой устойчивости организации.

Источники формирования имущества также существенно

уменьшились, в том числе: за счет собственного капитала

—

на

4438 тыс. руб., а за счет заемного капитала

—

на 46 546 тыс. руб.

или на 9,9 пункта. Однако следует заметить, что к концу года

доля собственного капитала в общем объеме источников покры-

тия составляла 78,6%, а заемного капитала (краткосрочного) —

109