Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

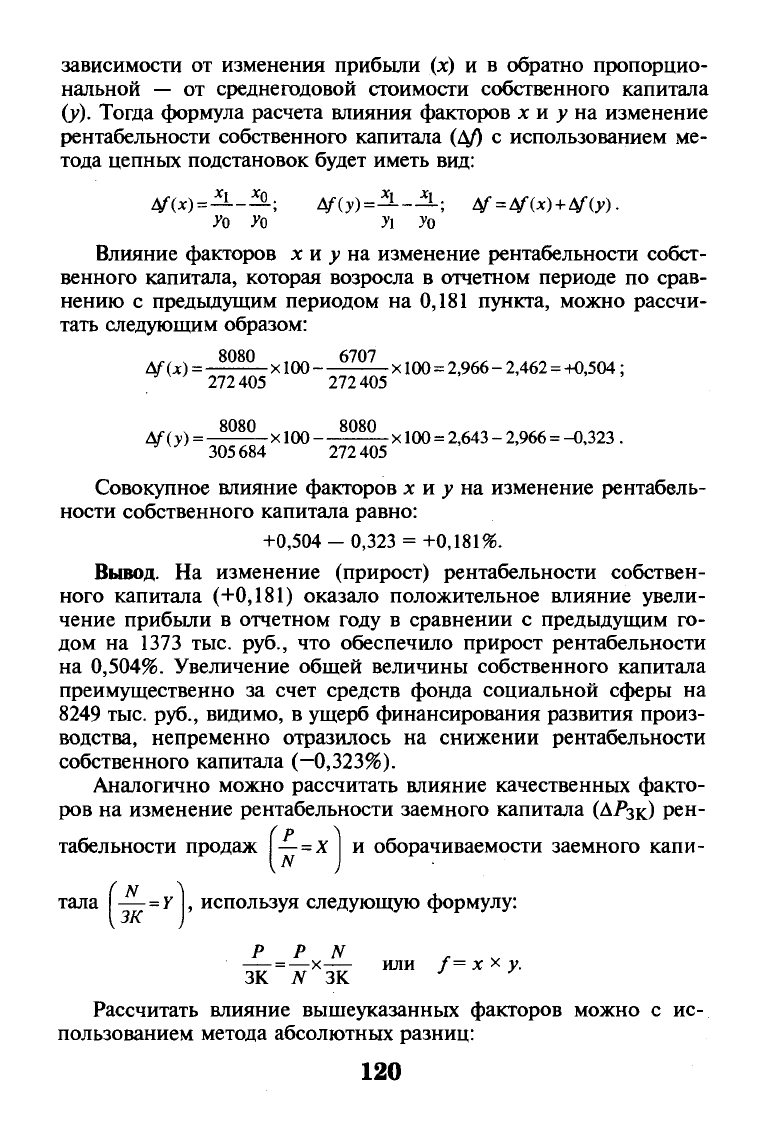

зависимости от изменения прибыли (х) и в обратно пропорцио-

нальной — от среднегодовой стоимости собственного капитала

(у).

Тогда формула расчета влияния факторов х и у на изменение

рентабельности собственного капитала (Д/) с использованием ме-

тода цепных подстановок будет иметь вид:

дг

(х)=

а_£о

;

дкз^а.А; ДГ=ДА*)+Д/-ОО.

Уо

Уо У\ Уо

Влияние факторов х и у на изменение рентабельности собст-

венного капитала, которая возросла в отчетном периоде по срав-

нению с предыдущим периодом на 0,181 пункта, можно рассчи-

тать следующим образом:

А/(х)

=

808

° х100—^^-х100

=

2,966-2,462

=

+0,504;

272405 272405

опсп R0R0

ДГ(у)= х100—^—х 100

=

2,643-2,966

=

-0,323.

305684 272405

Совокупное влияние факторов х и у на изменение рентабель-

ности собственного капитала равно:

+0,504-0,323 =

+0,181%.

Вывод. На изменение (прирост) рентабельности собствен-

ного капитала (+0,181) оказало положительное влияние увели-

чение прибыли в отчетном году в сравнении с предыдущим го-

дом на 1373 тыс. руб., что обеспечило прирост рентабельности

на 0,504%. Увеличение общей величины собственного капитала

преимущественно за счет средств фонда социальной сферы на

8249 тыс. руб., видимо, в ущерб финансирования развития произ-

водства, непременно отразилось на снижении рентабельности

собственного капитала (—0,323%).

Аналогично можно рассчитать влияние качественных факто-

ров на изменение рентабельности заемного капитала (А^зк) Р

ен_

(Р Л

табельности продаж \—

=

х и оборачиваемости заемного капи-

( N Л

тала —

=

Y

[зк

N

используя следующую формулу:

Р Р N ,

= X ИЛИ /= X X у.

ЗК Ж ЗК

Рассчитать влияние вышеуказанных факторов можно с ис-

пользованием метода абсолютных разниц:

120

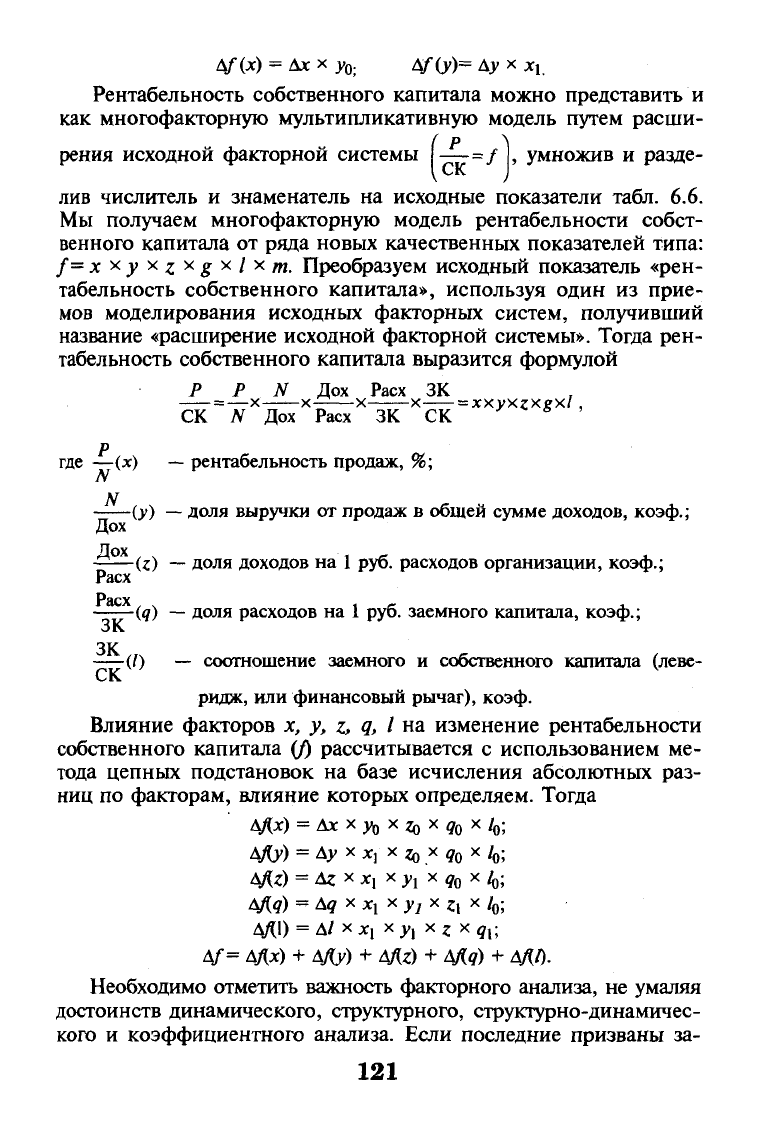

Д/(х) = Ах х

Уо

. Д/0>)= Ау х *,

Рентабельность собственного капитала можно представить и

как многофакторную мультипликативную модель путем расши-

рения исходной факторной системы J—=/ , умножив и разде-

лив числитель и знаменатель на исходные показатели табл. 6.6.

Мы получаем многофакторную модель рентабельности собст-

венного капитала от ряда новых качественных показателей типа:

/=jcxjx^xgx/x/n. Преобразуем исходный показатель «рен-

табельность собственного капитала», используя один из прие-

мов моделирования исходных факторных систем, получивший

название «расширение исходной факторной системы». Тогда рен-

табельность собственного капитала выразится формулой

Р Р N Дох Расх ЗК

= X X X X = XXVX?X?X/,

СК

N Дох

Расх

ЗК СК ' <• * •

Р

где

—(х)

—

рентабельность продаж,

%;

iV

N

(у)

—

доля выручки

от

продаж

в

общей сумме доходов, коэф.;

Дох

(г)

—

доля доходов

на

1 руб. расходов организации, коэф.;

Расх

Расх

ЗК

ЗК

(д)

—

доля расходов

на

1 руб. заемного капитала, коэф.;

-(/)

—

соотношение заемного

и

собственного капитала (леве-

СК

v

ридж, или финансовый рычаг), коэф.

Влияние факторов х, у, z, q, I на изменение рентабельности

собственного капитала (/) рассчитывается с использованием ме-

тода цепных подстановок на базе исчисления абсолютных раз-

ниц по факторам, влияние которых определяем. Тогда

ДДх) = Дх х

л

х г,, х

q

Q

х /

0

;

Afiy)

= Ay х х, х го х д

0

х /

о;

Д/U) = Дг X X, X у

х

X д

0

X 1

0

;

ААд)

=

Ад

х *, х

У]

х

г

, х /

о;

ДД1)

= Д/ х

х

, ху, x

z

xq

i;

Д/= ДДх)

+

АДу)

+

AAz)

+

АЯд)

+

ДД7).

Необходимо отметить важность факторного анализа, не умаляя

достоинств динамического, структурного, структурно-динамичес-

кого и коэффициентного анализа. Если последние призваны за-

121

свидетельствовать состояние и развитие искомого показателя без

установления связи с другими показателями, раскрыть тенденции

и закономерности его изменения, то факторный анализ — это

всегда системный анализ. Он позволяет раскрыть влияние и других

показателей — факторов, находящихся в прямой или обратной

связи с искомым показателем, тем самым открывая возможность

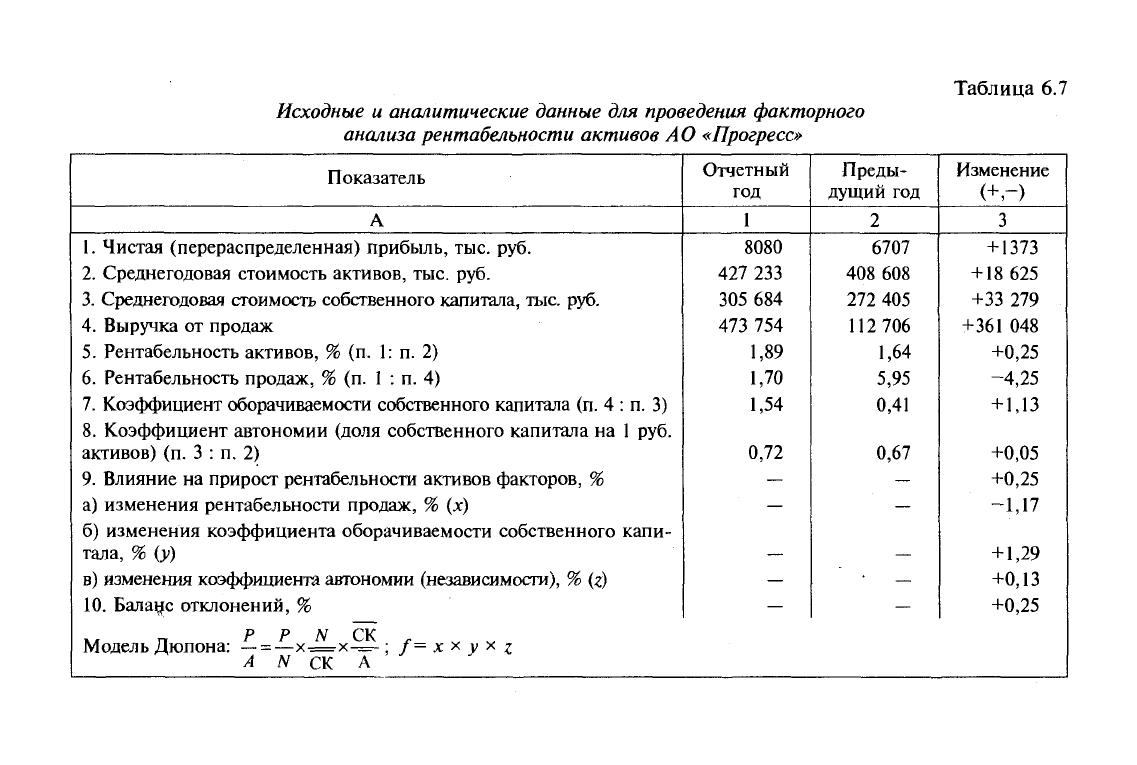

поиска внутренних причин его изменения (см. табл. 6.7).

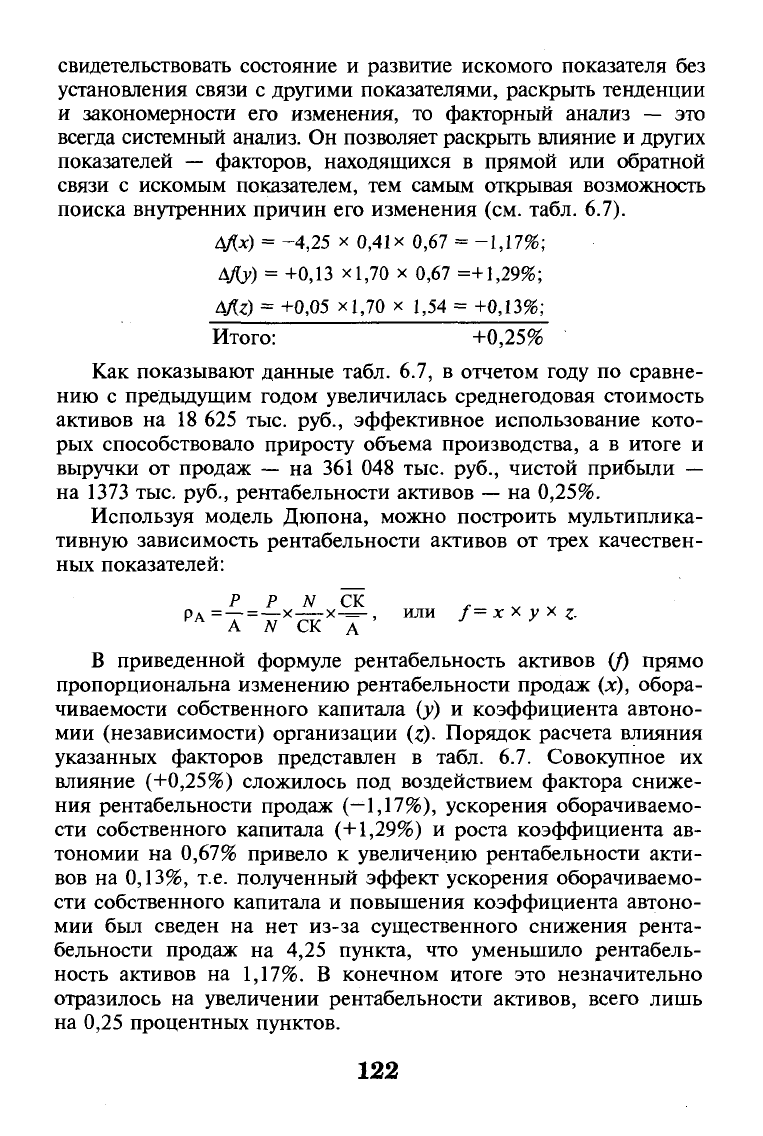

ДДх) =-4,25 х 0,41х 0,67 =-1,17%;

А/О) = +0ДЗ

х

1,70

х 0,67 =+1,29%;

4/U) = +0,05 xl,70 х 1,54 =

+0,13%;

Итого: +0,25%

Как показывают данные табл. 6.7, в отчетом году по сравне-

нию с предыдущим годом увеличилась среднегодовая стоимость

активов на 18 625 тыс. руб., эффективное использование кото-

рых способствовало приросту объема производства, а в итоге и

выручки от продаж — на 361 048 тыс. руб., чистой прибыли —

на 1373 тыс. руб., рентабельности активов

—

на 0,25%.

Используя модель Дюпона, можно построить мультиплика-

тивную зависимость рентабельности активов от трех качествен-

ных показателей:

Р Р N ск ,

v v

р

А

= —= —х—х-^, или /=хх

у

х

г

.

А N СК А

В приведенной формуле рентабельность активов (/) прямо

пропорциональна изменению рентабельности продаж (х), обора-

чиваемости собственного капитала (у) и коэффициента автоно-

мии (независимости) организации (z). Порядок расчета влияния

указанных факторов представлен в табл. 6.7. Совокупное их

влияние (+0,25%) сложилось под воздействием фактора сниже-

ния рентабельности продаж (—1,17%), ускорения оборачиваемо-

сти собственного капитала (+1,29%) и роста коэффициента ав-

тономии на 0,67% привело к увеличению рентабельности акти-

вов на 0,13%, т.е. полученный эффект ускорения оборачиваемо-

сти собственного капитала и повышения коэффициента автоно-

мии был сведен на нет из-за существенного снижения рента-

бельности продаж на 4,25 пункта, что уменьшило рентабель-

ность активов на

1,17%.

В конечном итоге это незначительно

отразилось на увеличении рентабельности активов, всего лишь

на 0,25 процентных пунктов.

122

Таблица 6.7

Исходные и аналитические данные для проведения факторного

анализа

рентабельности

активов АО

«Прогресс»

Показатель

А

1.

Чистая (перераспределенная) прибыль, тыс. руб.

2.

Среднегодовая стоимость активов, тыс. руб.

3.

Среднегодовая стоимость собственного капитала, тыс. руб.

4.

Выручка от продаж

5.

Рентабельность активов, % (п. 1: п. 2)

6. Рентабельность продаж, % (п. 1 : п. 4)

7.

Коэффициент оборачиваемости собственного капитала (п. 4 : п. 3)

8. Коэффициент автономии (доля собственного капитала на 1 руб.

активов) (п. 3 : п. 2)

9. Влияние на прирост рентабельности активов факторов, %

а) изменения рентабельности продаж, % (х)

б) изменения коэффициента оборачиваемости собственного капи-

тала, % (у)

в) изменения коэффициента автономии (независимости), % (z)

10.

Баланс отклонений, %

Р Р N СК

Модель Дюпона:

— =

—х^=х^=-; /= х

*•

у х z

А N СК А

Отчетный

год

1

8080

427 233

305 684

473 754

1,89

1,70

1,54

0,72

Преды-

дущий год

2

6707

408 608

272 405

112 706

1,64

5,95

0,41

0,67

Изменение

(+")

3

+ 1373

+ 18 625

+33 279

+361 048

+0,25

-4,25

+ 1,13

+0,05

+0,25

-1,17

+ 1,29

+0,13

+0,25

Итак рентабельность активов, как теперь можно смело утвер-

ждать, увеличилась главным образом за счет ускорения оборачи-

ваемости собственного капитала. У организации есть возможности

дальнейшего роста рентабельности активов за счет приумножения

собственного капитала и повышения рентабельности продаж.

6.2. Многофакторный комплексный

анализ рентабельности активов

С переходом экономики страны на рыночную систему хозяй-

ствования изменяется и отношение к получаемой от экономиче-

ских субъектов информации о финансовом состоянии и результа-

тах их деятельности. Такая информация важна для широкого

круга пользователей: как внешних

—

налоговые инспекции, ком-

мерческие банки, акционеры и т.д., так и внутренних

—

админи-

страция, менеджеры, финансовые службы организации.

Программа реформирования бухгалтерского учета, осуществ-

ляемая в Российской Федерации в настоящее время, направлена

на обеспечение получения емкой, всесторонней и в то же время

более понятной, прозрачной и содержательной информации. В

проведении такого реформирования в первую очередь заинтере-

сованы внешние пользователи. Внутри предприятия админист-

рация может собрать любую информацию и самостоятельно

провести анализ хозяйственной деятельности. Внешний пользо-

ватель, имея ограниченный доступ к внутренней управленческой

информации, должен по максимуму получить сведения о дея-

тельности организации из общедоступных источников

—

бухгал-

терской отчетности организации.

Заинтересованность акционеров — собственников организа-

ции в проведении такого реформирования очевидна. Во всем ци-

вилизованном мире акционерный капитал имеет определяющее

значение для развития производства. С его помощью на наиболее

рентабельных участках экономики аккумулируются значительные

инвестиционные ресурсы, поскольку акционеры охотно вклады-

вают свои сбережения в развивающиеся и доходные предприятия.

Имея на руках бухгалтерскую (финансовую) отчетность за

истекший год или за ряд предыдущих лет, акционеры должны

оценить эффективность использования вложенных капиталов,

рентабельность активов организации, финансовую устойчивость

и перспективы развития на будущее. К сожалению, это сделать

не всегда просто. Для более точной оценки деятельности орга-

низации необходимо использовать методы экономического ана-

124

лиза. Владея набором инструментов анализа хозяйственной дея-

тельности, можно достоверно и всесторонне оценить результаты

хозяйствования организации.

В экономически развитых странах ни один инвестиционный

проект не обходится без глубокого экономического анализа, для

чего разработаны комплексные системы оценки эффективности

деятельности организации. В комплексные системы включаются

такие показатели, как коэффициенты финансовой устойчиво-

сти,

рентабельности, платежеспособности. В результате много-

численных исследований деятельности успешных и убыточных

компаний разработаны оптимальные значения ряда коэффици-

ентов, дающие возможность оценить динамику развития эконо-

мики организации и перспективы ее роста.

Для того чтобы экономический анализ имел практическое приме-

нение, он Должен быть, с одной стороны, комплексным, т.е. охва-

тывать все стороны экономического процесса и выявлять всесто-

ронние причинные зависимости, влияющие на деятельность органи-

зации. С другой стороны, анализ должен обеспечить системный

подход, когда каждый изучаемый объект рассматривается как

сложная постоянно изменяющаяся система, находящаяся под воз-

действием ряда факторов внешней и внутренней среды.

Для проведения факторного анализа необходимо построить

многофакторную зависимость с последующим анализом влия-

ния каждого отдельного фактора на конечный результат. Любой

факторный анализ начинается с моделирования исходной фак-

торной системы (типа/= х

:

у) и построения на ее основе мно-

гофакторной модели, т.е. с выявления конкретной математиче-

ской зависимости между факторами. При этом должны соблю-

даться определенные требования.

1.

Факторы, включаемые в модель, должны реально сущест-

вовать и иметь конкретное экономическое значение.

2.

Показатели, входящие в систему факторного анализа, долж-

ны иметь причинно-следственную связь с результативным пока-

зателем.

3.

Факторная модель должна обеспечивать возможность ко-

личественного измерения степени влияния конкретного фактора

на обобщающий показатель.

В факторном анализе используют следующие наиболее часто

встречающиеся модели.

1.

Когда результативный (обобщающий) показатель представ-

ляет собой алгебраическую сумму или разность факторов, при-

меняются

аддитивные

модели, например:

125

Р = N - S^ - КР - УР,

где Р

—

прибыль от продажи товаров, продукции, работ, услуг;

N

—

выручка от продаж;

£^р

—

производственная себестоимость проданных товаров, продук-

ции, работ, услуг;

КР

—

коммерческие расходы;

УР

—

управленческие расходы.

2.

Мультипликативные модели применяются, когда обоб-

щающий показатель — произведение нескольких результирую-

щих факторов:

Р Р N

Ра=-Г = Т7Х— = р„ХФО

а

,

А N А

где р

а

—

рентабельность активов;

р„

= Р

:

N — рентабельность продаж;

ФО

а

= N: А

—

фондоотдача активов;

А

—

средняя стоимость активов организации за отчетный

период.

3.

Когда результативный показатель исчисляется делением

одного фактора на другой, применяются кратные модели типа

рентабельности продаж:

Р

4.

Различные комбинации вышеперечисленных моделей да-

ют смешанные или комбинированные модели:

У= (а +

Ь)

: с, У= а

: (Ь +

с), У=а*Ь:с и т.д.

В практике экономического анализа существует несколько

способов моделирования многофакторных моделей: удлинение,

формальное разложение, расширение, сокращение и расчлене-

ние одного или нескольких факторных показателей на состав-

ные элементы.

Например, методом расширения можно построить трехфак-

торную модель рентабельности активов организации:

Р Р N СК '

v

,

v

р

я

=—=—х х или/= а х ь х с,

Ка

А N СК A

J

где

—

оборачиваемость собственного капитала организации;

СК : А

—

коэффициент независимости (автономии) или доля собст-

венного капитала в общей стоимости формирования ак-

тивов организации;

126

СК

—

средняя стоимость собственного капитала организации за

отчетный период.

В процессе моделирования исходной факторной системы мы

получили трехфакторную мультипликативную модель рентабельно-

сти активов организации — модель Дюпона. Рассматривая эту мо-

дель,

можно сказать, что на рентабельность активов оказывают

влияние факторы: рентабельность продаж; оборачиваемость собст-

венного капитала; доля собственного капитала в формировании

активов организации (см. расчет влияния факторов в табл. 6.7).

Применяя новую форму моделирования показателя рента-

бельности активов, составим другую четырехфакторную модель

зависимости рентабельности активов от факторов:

_P_{N-S

n

)_(N:S

n

)-(S

n

:S

n

)_

(jV:S

n

)-l

А

А А:5

П

(А:ОА)х(ОА:3)х(3:5

п

)

(

N А ОА 3 5

П

/

Л

=

1 х х

х—"- =

(jc-l)xyxzxZ,

S

n

А ОА 3

v

п

)

где х

—

N: S

n

—

доля выручки, приходящейся на 1 руб. полной себе-

стоимости продукции;

у = ОА

:

А

—

доля оборотных активов в формировании активов;

Z

= 3 : ОА

—

доля запасов в формировании оборотных активов;

/ = S

n

: 3

—

оборачиваемость запасов.

Первый фактор данной модели отражает воздействие цено-

вой политики организации. Он показывает ту базовую наценку,

которая заложена непосредственно в цене реализуемой продук-

ции, товаров, работ, услуг.

Второй и третий факторы показывают структуру активов и

оборотных активов, оптимальная величина которых позволяет

экономить оборотный капитал.

Четвертый

фактор обусловлен величиной выпуска и реали-

зации продукции и говорит об эффективности использования

производственных запасов; физически он выражает количество

оборотов, которое запасы совершают за отчетный период.

Для проведения исследования влияния факторов на конеч-

ный результат проведем факторный анализ этой четырехфак-

торной модели методом цепных подстановок с использованием

абсолютных разностей. Математически это будет выглядеть сле-

дующим образом:

Лра(х) = (XI - Хо) X у

0

X Z0 X k;

Ap

a

(j) = (*l - 1) X (У]

x

УО)

x

Zo * /

0

;

127

Apa(z) =

(*1

"I )

x

Л

x

(«1

-

*b)

* fa

A

Pa

(0 = (xj - i) x

л

x

Zl

*

(A

- k);

где p,

—

влияние /-го фактора на общее изменение рентабельности ак-

тивов; факторы с индексом

1

относятся к отчетному году; фак-

торы с индексом 0

—

к базовому (предыдущему).

Для проведения факторного анализа по представленной выше

четырехфакторной модели необходимо использовать информацию

из ф. №

1

«Бухгалтерский баланс» и № 2 «Отчет о прибылях и убыт-

ках».

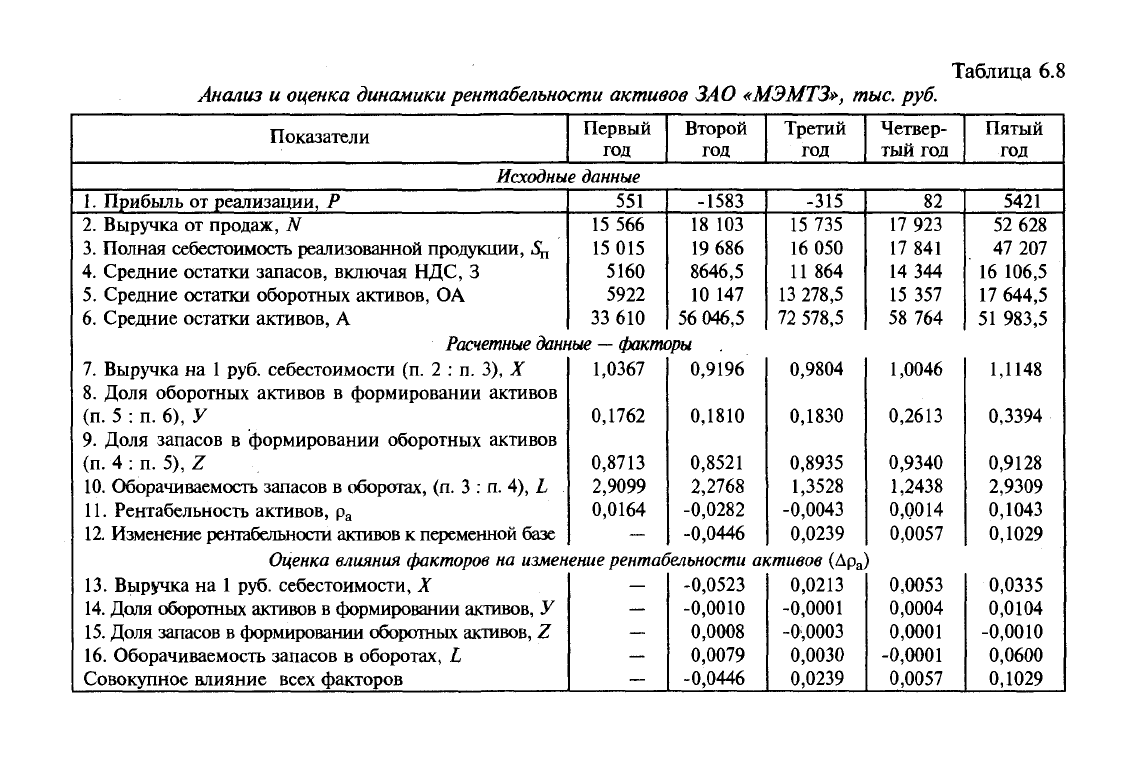

Представим исходные и расчетные данные в табл. 6.8. Для

примера использованы данные одного из российских промышлен-

ных предприятий за

5

лет.

Результаты произведенных расчетов позволяют сделать вы-

вод о том, что во втором и третьем годах выручка от реализации

была ниже себестоимости. Это было связано с тем, что большая

доля продукции шла на экспорт, внутренние цены на сырье и

материалы росли, курс рубля был искусственно заморожен и со-

ответственно цена реализации, выраженная в иностранной ва-

люте, была стабильна. В результате предприятие было вынужде-

но реализовывать свою продукцию по рыночной цене, которая

была ниже полной себестоимости. Однако уже в четвертом году

в связи с экономическим кризисом курс рубля упал, и конку-

рентоспособность продукции выросла; в результате отставания

роста внутренних цен от темпа роста курса иностранных валют

предприятие получило прибыль. Еще большую прибыль оно по-

лучило в последнем году.

Доля оборотных активов в формировании активов на про-

тяжении всего исследуемого периода постоянно и неуклонно

росла и в течение пяти лет выросла почти вдвое — с 0,1762 до

0,3394. Такое положение объяснялось тем, что за эти годы упа-

ла доля внеоборотных активов в активах в результате посте-

пенного выбытия основных средств, увеличения суммы начис-

ленного износа и низкого процента обновления оборудования.

Кроме того, это было также связано с увеличением абсолютной

стоимости оборотных активов как в результате инфляции, так

в силу роста остатков запасов на складе. Надо отметить, что

происходящий процесс не является оптимальным с точки зре-

ния роста эффективности производства, ибо в подобном случае

не всегда обоснованно растет оборотный капитал, а оборачи-

ваемость активов падает, происходит дополнительное вовлече-

ние средств в оборот, и они замораживаются в виде остатков

запасов и готовой продукции на складе предприятия.

128

Таблица

6.8

Анализ

и

оценка динамики рентабельности активов

ЗАО

«МЭМТЗ»,

тыс.

руб.

Показатели

Первый

год

Исходные

данные

1.

Прибыль

от

реализации,

Р

2.

Выручка

от

продаж,

N

3.

Полная себестоимость реализованной продукции,

S^

4.

Средние остатки запасов, включая

НДС, 3

5.

Средние остатки оборотных активов, О А

6. Средние остатки активов,

А

551

15

566

15

015

5160

5922

33

610

Второй

год

-1583

18

103

19

686

8646,5

10

147

56 046,5

Расчетные данные — факторы

7.

Выручка

на 1 руб.

себестоимости

(п. 2 : п. 3), X

8. Доля оборотных активов

в

формировании активов

(п.

5 : п. 6), У

9. Доля запасов

в

формировании оборотных активов

(п.

4 : п. 5), Z

10.

Оборачиваемость запасов

в

оборотах,

(п. 3 : п. 4), L

11.

Рентабельность активов,

р

а

12.

Изменение рентабельности активов

к

переменной базе

1,0367

0,1762

0,8713

2,9099

0,0164

—

0,9196

0,1810

0,8521

2,2768

-0,0282

-0,0446

Третий

год

-315

15

735

16

050

11864

13 278,5

72 578,5

0,9804

0,1830

0,8935

1,3528

-0,0043

0,0239

Оценка влияния факторов

на

изменение рентабельности

активов

(Др

а

13.

Выручка

на

1

руб.

себестоимости,

X

14.

Доля оборотных активов

в

формировании активов,

У

15.

Доля запасов

в

формировании оборотных активов,

Z

16.

Оборачиваемость запасов

в

оборотах,

L

Совокупное влияние всех факторов

—

—

—

—

—

-0,0523

-0,0010

0,0008

0,0079

-0,0446

0,0213

-0,0001

-0,0003

0,0030

0,0239

Четвер-

тый

год

82

17

923

17

841

14

344

15

357

58

764

1,0046

0,2613

0,9340

1,2438

0,0014

0,0057

0,0053

0,0004

0,0001

-0,0001

0,0057

Пятый

год

5421

52

628

47

207

16

106,5

17 644,5

51 983,5

1,1148

0,3394

0,9128

2,9309

0,1043

0,1029

0,0335

0,0104

-0,0010

0,0600

0,1029