Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

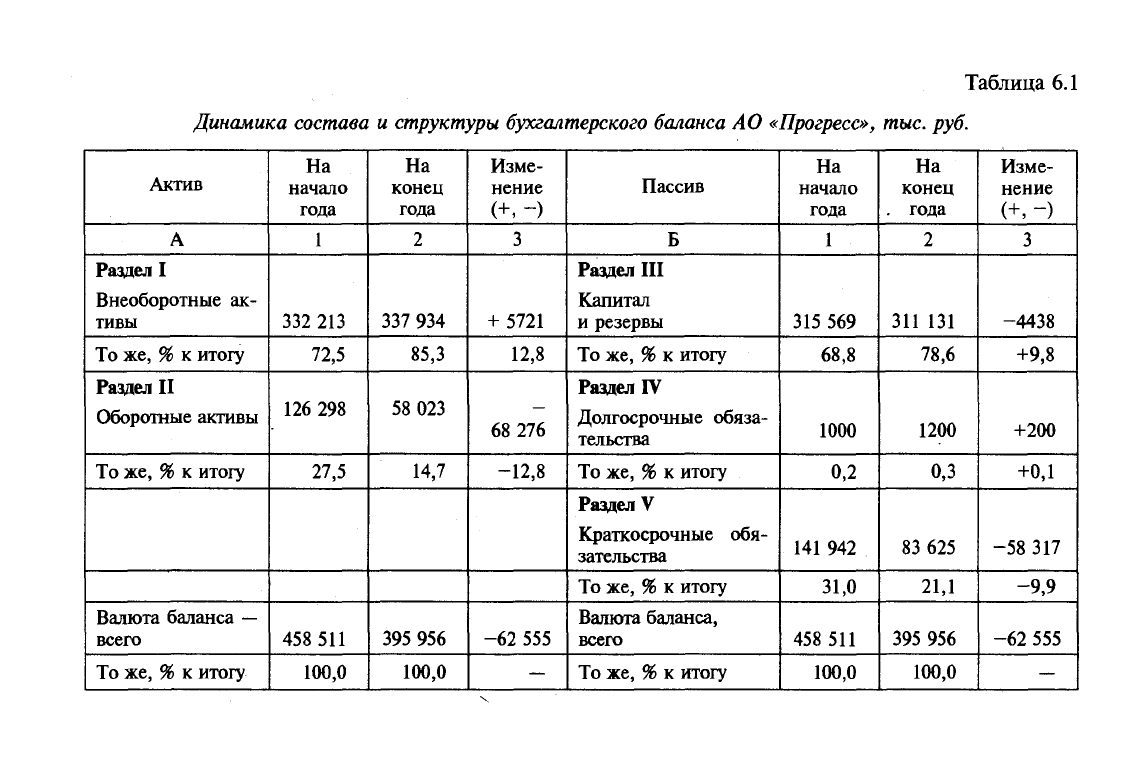

Таблица 6.1

Динамика состава

и

структуры бухгалтерского баланса

АО

«Прогресс»,

тыс.

руб.

Актив

А

Раздел I

Внеоборотные ак-

тивы

То же, % к итогу

Раздел II

Оборотные активы

То же, % к итогу

Валюта баланса —

всего

То же, % к итогу

На

начало

года

1

332 213

72,5

126 298

27,5

458 511

100,0

На

конец

года

2

337 934

85,3

58 023

14,7

395 956

100,0

Изме-

нение

3

+ 5721

12,8

68 276

-12,8

-62 555

—

Пассив

Б

Раздел III

Капитал

и резервы

То же, % к итогу

Раздел IV

Долгосрочные обяза-

тельства

То же, % к итогу

РазделУ

Краткосрочные обя-

зательства

То же, % к итогу

Валюта баланса,

всего

То же, % к итогу

На

начало

года

1

315 569

68,8

1000

0,2

141 942

31,0

458 511

100,0

На

конец

года

2

311 131

78,6

1200

0,3

83 625

21,1

395 956

100,0

Изме-

нение

3

-4438

+9,8

+200

+0,1

-58 317

-9,9

-62 555

—

21,4%.

Это в большей мере свидетельствует об укреплении фи-

нансового положения организации. Главный вопрос здесь в

том, на какие цели будет использоваться собственный капитал.

Таким образом, в пополнении своих активов АО обходится пре-

имущественно собственными средствами.

После общей оценки динамики состава и структуры активов

и пассивов баланса необходимо подробно исследовать состав

отдельных элементов имущества и источники его формирова-

ния, выявить изменения к концу года недвижимости и оборот-

ных активов, источников собственных и заемных средств (дол-

госрочных и краткосрочных обязательств). Расчеты производят-

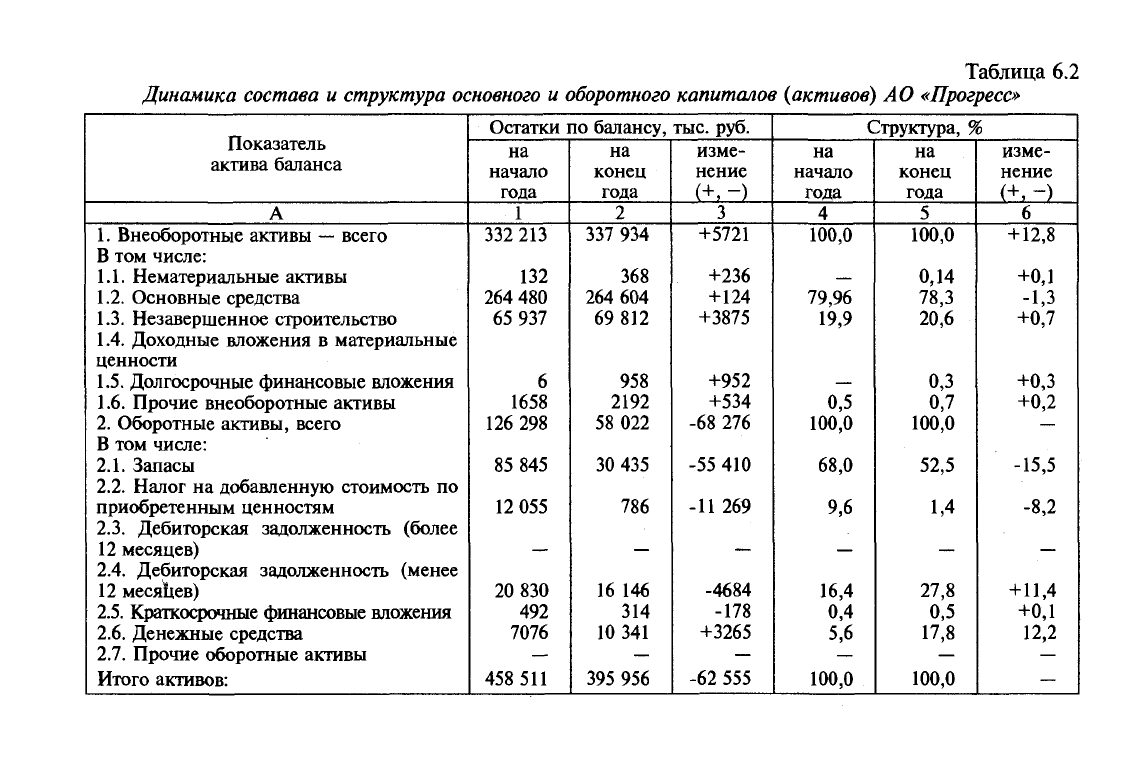

ся в аналитической табл. 6.2.

Как свидетельствуют данные таблицы, к концу год в составе

внеоборотных активов наибольшую долю (98,9%) занимают не-

движимость, основные средства —

78,3%,

незавершенное строи-

тельство

—

20,6%. В оборотных активах преобладают к концу го-

да запасы (52,5%); на дебиторскую задолженность приходится

27,8%;

денежные средства составляют

17,8%.

При этом следует

отметить, что хотя удельный вес запасов в оборотных активах и

занимает на конец года значительную долю, она все же уменьши-

лась по сравнению с началом года на 15,5 пункта. Удельный вес

дебиторской задолженности в активах увеличился на 11,3 пункта,

а денежных средств

—

на 12,2 пункта. Все это, конечно, отража-

ется на финансовом положении организации, которая имеет на

конец года свободные денежные средства (+3265 тыс. руб.) и в

любое время по своему усмотрению может пустить их в оборот

либо для пополнения материальных оборотных активов, либо на

инвестиции (долгосрочные или краткосрочные), чтобы получить

новые доходы на вложенные средства.

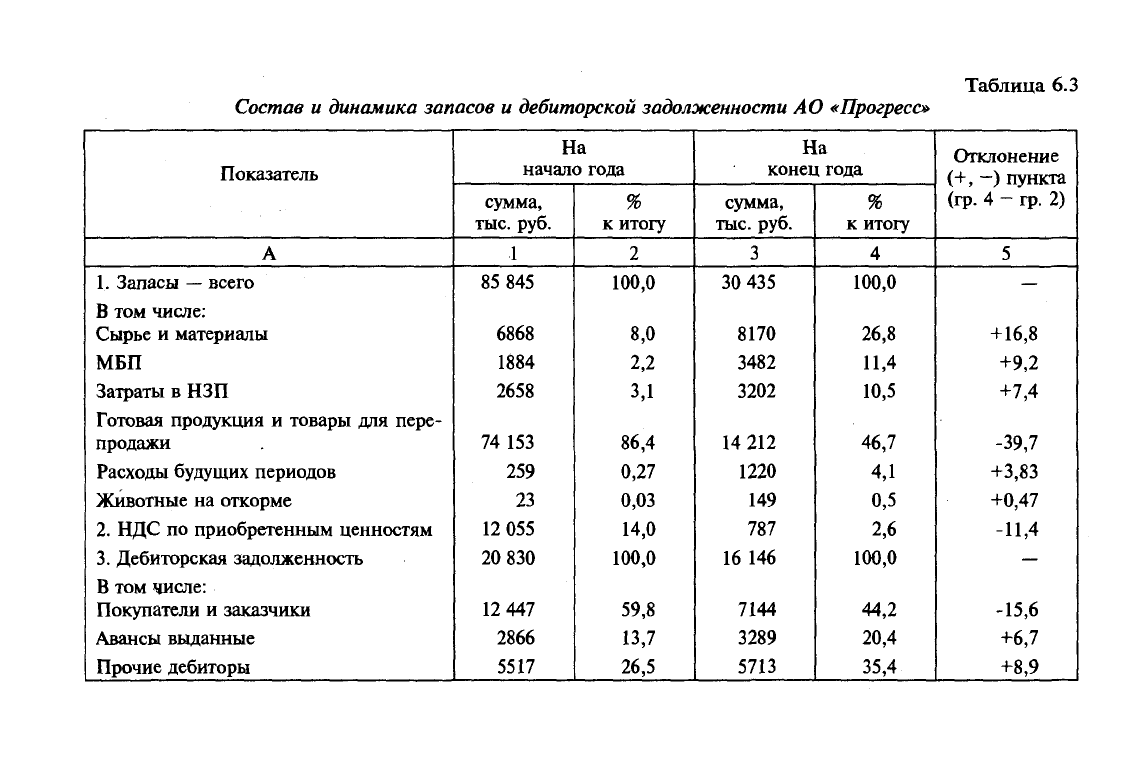

Сложившаяся ситуация вызывает необходимость проведения

более углубленного анализа состава и динамики запасов и деби-

торской задолженности (табл. 6.3).

Как показывают данные табл. 6.3, в запасах на конец года

наибольшую долю (46,7%) занимают готовая продукция и това-

ры для перепродажи, однако их объем значительно (почти в

два раза) уменьшился по сравнению с началом года (86,4%).

Вместе с тем существенно увеличился удельный вес сырья и

материалов в запасах

—

с 8 до 26,8% на конец года, а также воз-

росла доля затрат в незавершенном производстве

—

с 3,1 до

10,5%.

Что касается оценки динамики составляющих элементов де-

биторской задолженности, то можно отметить в целом ее снижение

на 6684 тыс. руб. (16 146 — 20 830) и существенное изменение

111

Таблица 6.2

Динамика состава

и

структура основного

и

оборотного капиталов (активов)

АО

«Прогресс»

Показатель

актива баланса

А

1.

Внеоборотные активы — всего

В том числе:

1.1. Нематериальные активы

1.2. Основные средства

1.3. Незавершенное строительство

1.4. Доходные вложения в материальные

ценности

1.5. Долгосрочные финансовые вложения

1.6. Прочие внеоборотные активы

2.

Оборотные активы, всего

В том числе:

2.1.

Запасы

2.2.

Налог на добавленную стоимость по

приобретенным ценностям

2.3.

Дебиторская задолженность (более

12 месяцев)

2.4. Дебиторская задолженность (менее

12 месяцев)

2.5.

Краткосрочные финансовые вложения

2.6.

Денежные средства

2.7.

Прочие оборотные активы

Итого активов:

Остатки по балансу, тыс. руб.

на

начало

года

1

332 213

132

264 480

65 937

6

1658

126 298

85 845

12 055

20 830

492

7076

458 511

на

конец

года

2

337 934

368

264 604

69 812

958

2192

58 022

30 435

786

16 146

314

10 341

395 956

изме-

нение

(+,-)

3

+5721

+236

+ 124

+3875

+952

+534

-68 276

-55 410

-11 269

-4684

-178

+3265

-62 555

Структура, %

на

начало

года

4

100,0

79,96

19,9

0,5

100,0

68,0

9,6

16,4

0,4

5,6

100,0

на

конец

года

5

100,0

0,14

78,3

20,6

0,3

0,7

100,0

52,5

1,4

27,8

0,5

17,8

100,0

изме-

нение

(+,-)

6

+ 12,8

+0,1

-1,3

+0,7

+0,3

+0,2

-15,5

-8,2

+11,4

+0,1

12,2

Таблица 6.3

Состав и динамика запасов и

дебиторской задолженности

АО

«Прогресс»

Показатель

А

1.

Запасы

—

всего

В том числе:

Сырье и материалы

МБП

Затраты в НЗП

Готовая продукция и товары для пере-

продажи

Расходы будущих периодов

Животные на откорме

2.

НДС по приобретенным ценностям

3.

Дебиторская задолженность

В том числе:

Покупатели и заказчики

Авансы выданные

Прочие дебиторы

На

начало года

сумма,

тыс.

руб.

1

85 845

6868

1884

2658

74 153

259

23

12 055

20 830

12 447

2866

5517

%

к итогу

2

100,0

8,0

2,2

3,1

86,4

0,27

0,03

14,0

100,0

59,8

13,7

26,5

На

конец года

сумма,

тыс.

руб.

3

30 435

8170

3482

3202

14 212

1220

149

787

16 146

7144

3289

5713

%

к итогу

4

100,0

26,8

11,4

10,5

46,7

4,1

0,5

2,6

100,0

44,2

20,4

35,4

Отклонение

(+,

—) пункта

(гр.

4 - гр. 2)

5

+16,8

+9,2

+7,4

-39,7

+3,83

+0,47

-11,4

-15,6

+6,7

+8,9

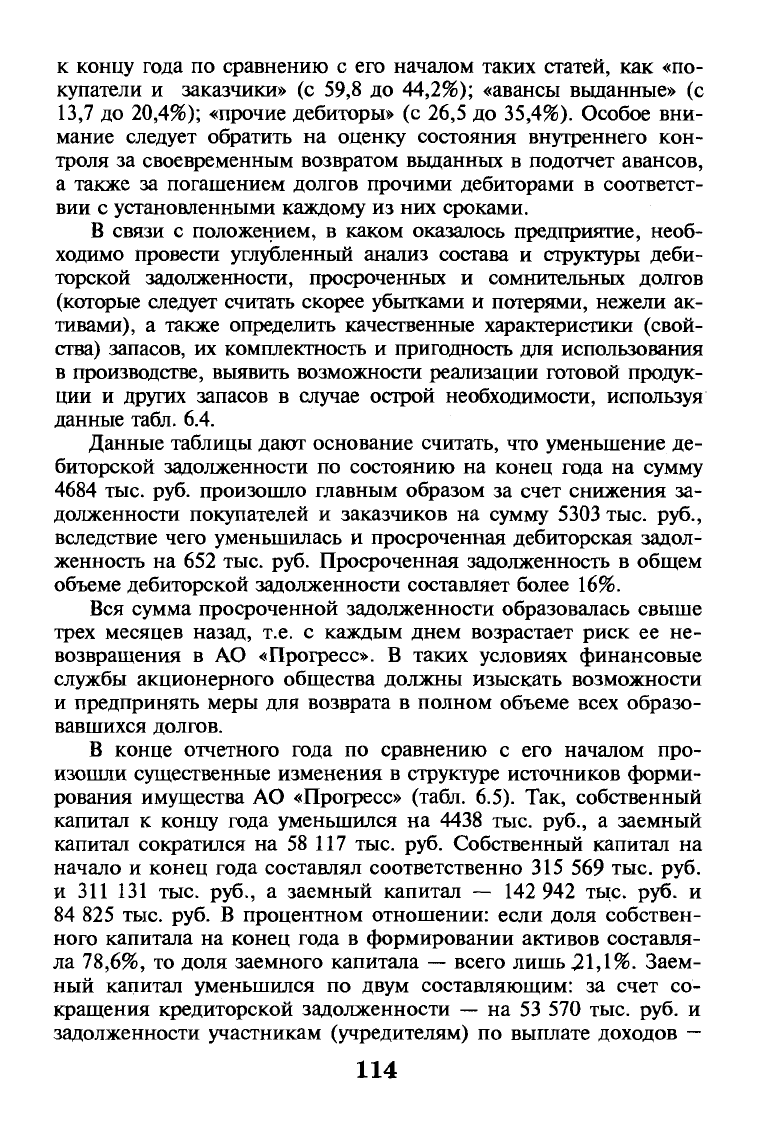

к концу года по сравнению с его началом таких статей, как «по-

купатели и заказчики» (с 59,8 до 44,2%); «авансы выданные» (с

13,7 до 20,4%); «прочие дебиторы» (с 26,5 до 35,4%). Особое вни-

мание следует обратить на оценку состояния внутреннего кон-

троля за своевременным возвратом выданных в подотчет авансов,

а также за погашением долгов прочими дебиторами в соответст-

вии с установленными каждому из них сроками.

В связи с положением, в каком оказалось предприятие, необ-

ходимо провести углубленный анализ состава и структуры деби-

торской задолженности, просроченных и сомнительных долгов

(которые следует считать скорее убытками и потерями, нежели ак-

тивами), а также определить качественные характеристики (свой-

ства) запасов, их комплектность и пригодность для использования

в производстве, выявить возможности реализации готовой продук-

ции и других запасов в случае острой необходимости, используя

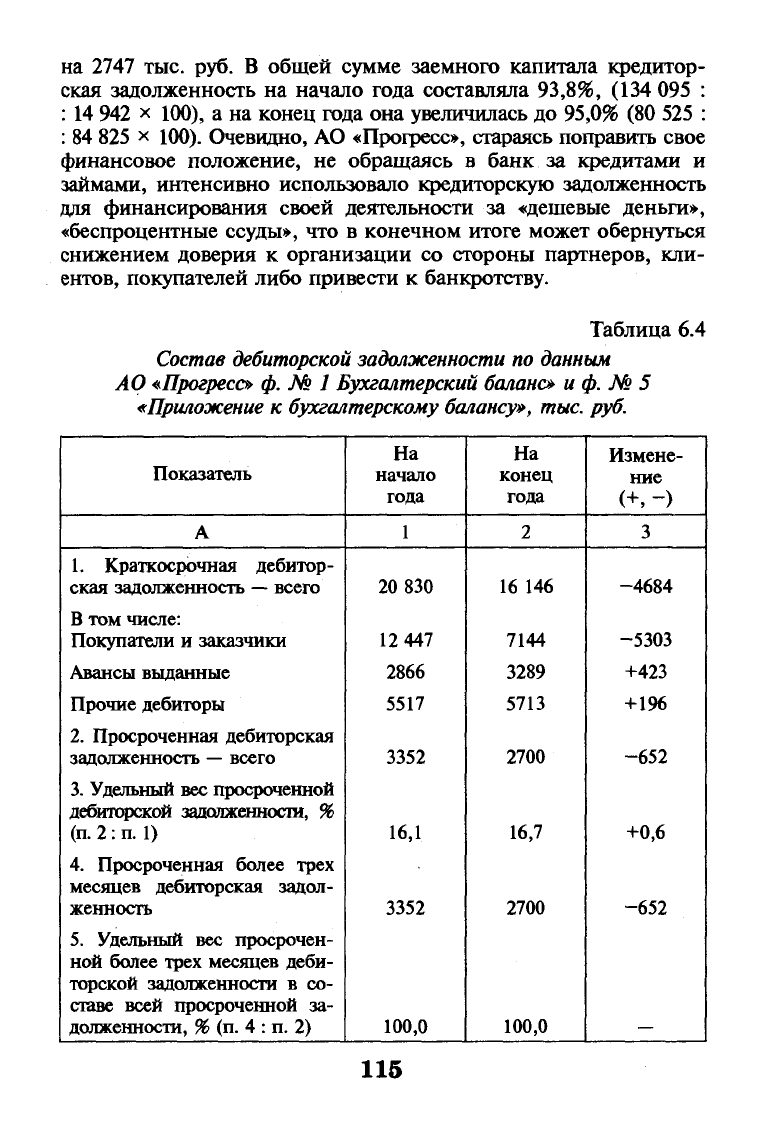

данные табл. 6.4.

Данные таблицы дают основание считать, что уменьшение де-

биторской задолженности по состоянию на конец года на сумму

4684 тыс. руб. произошло главным образом за счет снижения за-

долженности покупателей и заказчиков на сумму 5303 тыс. руб.,

вследствие чего уменьшилась и просроченная дебиторская задол-

женность на 652 тыс. руб. Просроченная задолженность в общем

объеме дебиторской задолженности составляет более 16%.

Вся сумма просроченной задолженности образовалась свыше

трех месяцев назад, т.е. с каждым днем возрастает риск ее не-

возвращения в АО «Прогресс». В таких условиях финансовые

службы акционерного общества должны изыскать возможности

и предпринять меры для возврата в полном объеме всех образо-

вавшихся долгов.

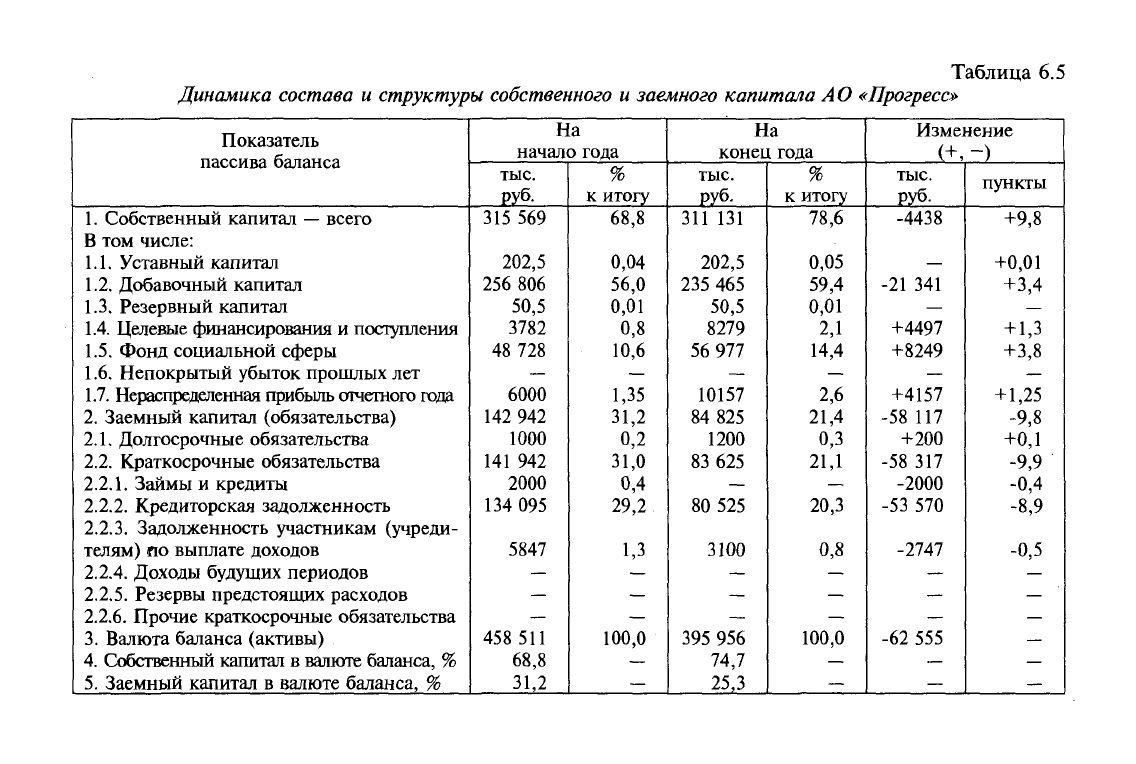

В конце отчетного года по сравнению с его началом про-

изошли существенные изменения в структуре источников форми-

рования имущества АО «Прогресс» (табл. 6.5). Так, собственный

капитал к концу года уменьшился на 4438 тыс. руб., а заемный

капитал сократился на 58 117 тыс. руб. Собственный капитал на

начало и конец года составлял соответственно 315 569 тыс. руб.

и 311 131 тыс. руб., а заемный капитал — 142 942 тыс. руб. и

84 825 тыс. руб. В процентном отношении: если доля собствен-

ного капитала на конец года в формировании активов составля-

ла 78,6%, то доля заемного капитала — всего лишь

21,1%.

Заем-

ный капитал уменьшился по двум составляющим: за счет со-

кращения кредиторской задолженности — на 53 570 тыс. руб. и

задолженности участникам (учредителям) по выплате доходов

—

114

на 2747 тыс. руб. В общей сумме заемного капитала кредитор-

ская задолженность на начало года составляла

93,8%,

(134 095 :

:

14

942 х 100), а на конец года она увеличилась до 95,0% (80 525 :

: 84 825 х 100). Очевидно, АО «Прогресс», стараясь поправить свое

финансовое положение, не обращаясь в банк за кредитами и

займами, интенсивно использовало кредиторскую задолженность

для финансирования своей деятельности за «дешевые деньги»,

«беспроцентные ссуды», что в конечном итоге может обернуться

снижением доверия к организации со стороны партнеров, кли-

ентов, покупателей либо привести к банкротству.

Таблица 6.4

Состав дебиторской задолженности

по

данным

АО

«Прогресс»

ф.

№ 1

Бухгалтерский

баланс*

и

ф.

№ 5

«Приложение

к

бухгалтерскому

балансу»,

тыс.

руб.

Показатель

А

1.

Краткосрочная дебитор-

ская задолженность — всего

В том числе:

Покупатели и заказчики

Авансы выданные

Прочие дебиторы

2.

Просроченная дебиторская

задолженность

—

всего

3.

Удельный вес просроченной

дебиторской задолженности, %

(п.

2

:

п. 1)

4.

Просроченная более трех

месяцев дебиторская задол-

женность

5.

Удельный вес просрочен-

ной более трех месяцев деби-

торской задолженности в со-

ставе всей просроченной за-

долженности, % (п. 4 : п. 2)

На

начало

года

1

20 830

12 447

2866

5517

3352

16,1

3352

100,0

На

конец

года

2

16 146

7144

3289

5713

2700

16,7

2700

100,0

Измене-

ние

(+,-)

3

-4684

-5303

+423

+196

-652

+0,6

-652

115

Вместе с тем, оперируя в качестве доказательств только при-

веденной информацией, нельзя однозначно утверждать об ухуд-

шении финансового состояния предприятия. Поэтому далее сле-

дует качественно исследовать и оценить, насколько эффективно

используются активы, собственный и заемный капитал организа-

ции, используя при этом информацию табл. 6.6 и на ее базе осу-

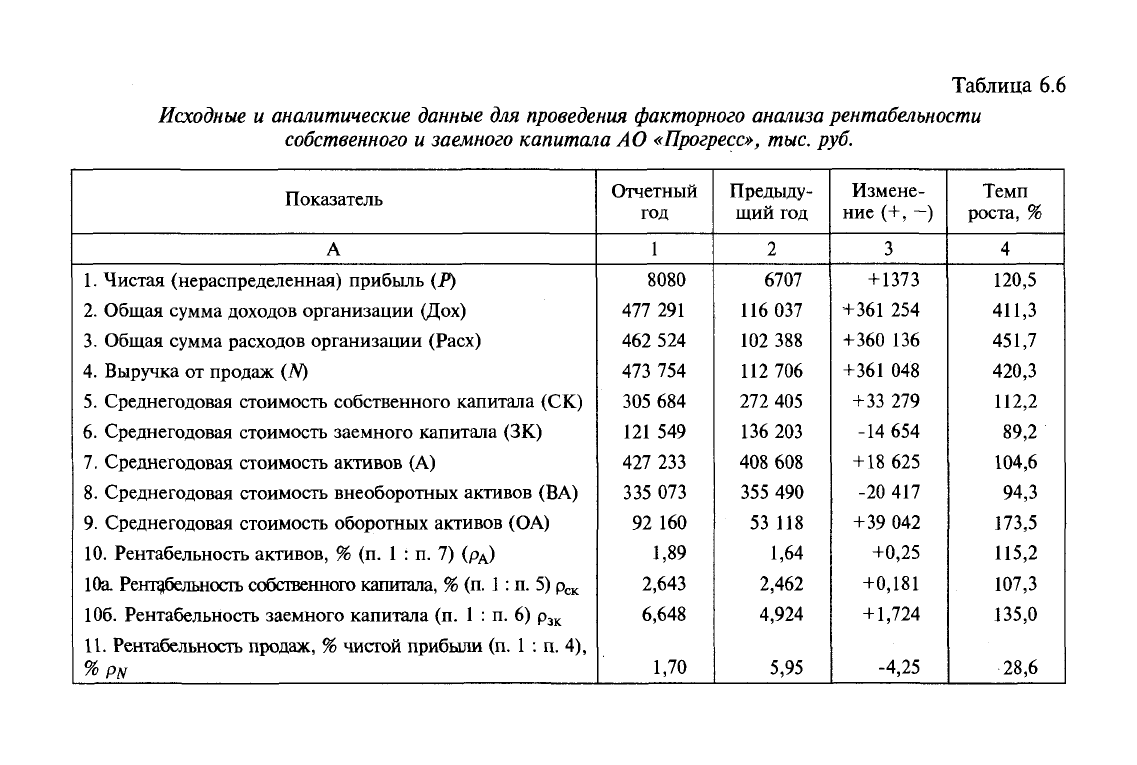

ществить подробный коэффициентный и факторный анализ.

Рассчитанные в табл. 6.6 (гр. 4) коэффициенты позволяют

сделать вывод о том, что в отчетном году по сравнению с пре-

дыдущим годом значительно возросли: доходы на 1 руб. активов

(400%),

а темп расходов на 1 руб. активов составил только 360%;

коэффициенты оборачиваемости активов (396%), в том числе

внеоборотных активов — 440% и оборотных активов — 242%;

коэффициенты оборачиваемости собственного капитала (366%),

а заемного капитала — 458%.

Экономической базой роста вышеназванных показателей яв-

ляется рост объема продаж более чем в 4,2 раза и, как следствие, —

увеличение доходов организации. Однако нельзя оставить без

внимания тот факт, что рентабельность продаж, рассчитанная по

чистой прибыли, снизилась почти в три раза — с 5,95% в преды-

дущем году до 1,7% в отчетном году. При этом чистая (нераспре-

деленная) прибыль увеличилась за этот период на 1373 тыс. руб.,

или на

20,5%,

а объем продаж — на 369 128 тыс. руб., или на

320,3%,

т.е. рентабельность прироста продаж не смогла обеспе-

чить адекватного роста чистой прибыли из-за значительных

темпов роста расходов (451,7%), понесенных организацией в

связи с производством и реализацией продукции, работ, услуг.

Детальный анализ состава расходов организации, критиче-

ская оценка темпов их роста и состояния внутрихозяйственного

контроля (по данным первичных и нормативных документов) за

затратами, операционными и внереализационными расходами

позволят выявить неиспользованные возможности снижения

расходов в соответствии с наращиванием темпов роста продаж и

активов хозяйствующего субъекта.

Каждый коэффициент представляет собой двухфакторную крат-

ную модель типа /

= —.

Например, рентабельность собственного ка-

У

Р х

питала (р

ск

) равна — или /=—, т.е. уровень рентабельности

СК у

собственного капитала находится в прямой пропорциональной

116

Таблица 6.5

Динамика состава и структуры

собственного

и заемного капитала АО

«Прогресс»

Показатель

пассива баланса

1.

Собственный капитал

—

всего

В том числе:

1.1. Уставный капитал

1.2. Добавочный капитал

1.3. Резервный капитал

1.4. Целевые финансирования и поступления

1.5. Фонд социальной сферы

1.6. Непокрытый убыток прошлых лет

1.7. Нераспределенная прибыль отчетного года

2.

Заемный капитал (обязательства)

2.1.

Долгосрочные обязательства

2.2.

Краткосрочные обязательства

2.2.1.

Займы и кредиты

2.2.2. Кредиторская задолженность

2.2.3.

Задолженность участникам (учреди-

телям) по выплате доходов

2.2.4. Доходы будущих периодов

2.2.5.

Резервы предстоящих расходов

2.2.6. Прочие краткосрочные обязательства

3.

Валюта баланса (активы)

4.

Собственный капитал в валюте баланса, %

5.

Заемный капитал в валюте баланса, %

На

начало года

тыс.

руб.

315 569

202,5

256 806

50,5

3782

48 728

—

6000

142 942

1000

141 942

2000

134 095

5847

—

—

—

458 511

68,8

31,2

%

к итогу

68,8

0,04

56,0

0,01

0,8

10,6

—

1,35

31,2

0,2

31,0

0,4

29,2

1,3

—

—

—

100,0

—

—

На

конец года

тыс.

руб.

311 131

202,5

235 465

50,5

8279

56 977

—

10157

84 825

1200

83 625

—

80 525

3100

—

—

—

395 956

74,7

25,3

%

к итогу

78,6

0,05

59,4

0,01

2Д

14,4

—

2,6

21,4

0,3

21,1

—

20,3

0,8

—

—

—

100,0

—

—

Изменение

(+,-)

тыс.

руб.

-4438

—

-21 341

—

+4497

+8249

—

+4157

-58 117

+200

-58 317

-2000

-53 570

-2747

—

—

—

-62 555

—

—

пункты

+9,8

+0,01

+3,4

—

+1,3

+3,8

—

+ 1,25

-9,8

+0,1

-9,9

-0,4

-8,9

-0,5

—

—

—

—

—

—

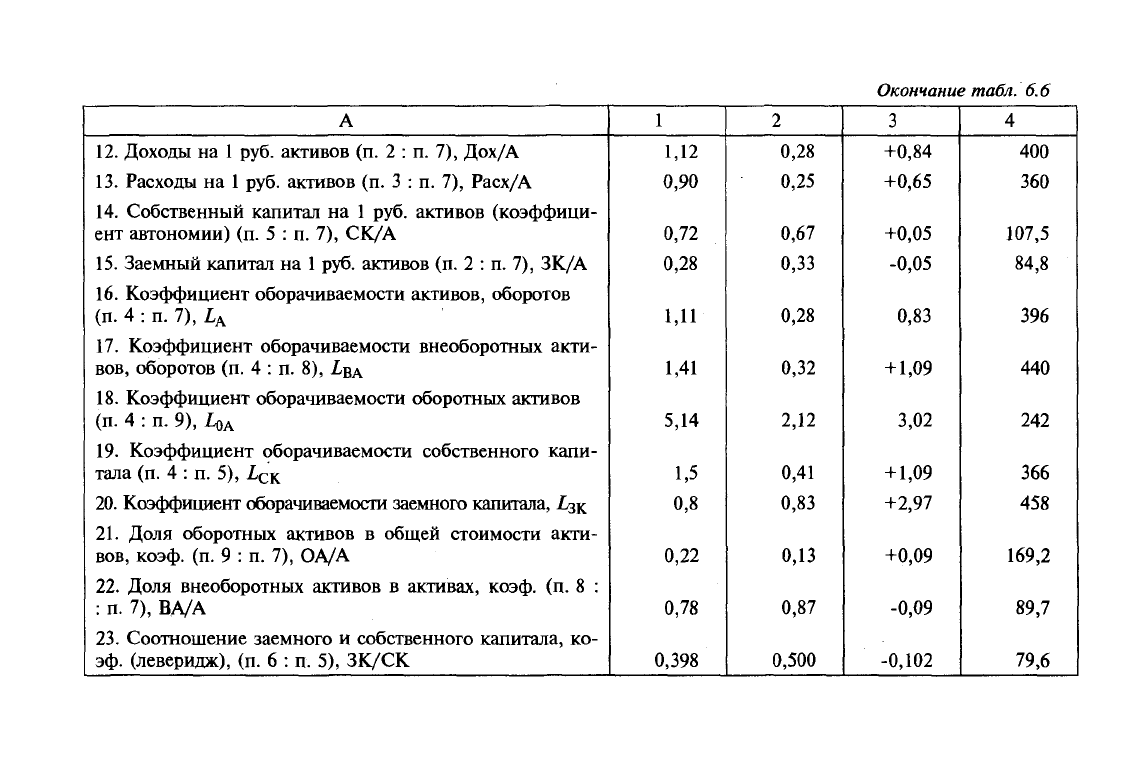

Таблица 6.6

Исходные и аналитические данные для проведения факторного анализа

рентабельности

собственного

и заемного капитала АО

«Прогресс»,

тыс. руб.

Показатель

А

1.

Чистая (нераспределенная) прибыль

(Р)

2.

Общая сумма доходов организации

(Дох)

3.

Общая сумма расходов организации (Расх)

4.

Выручка

от

продаж

(N)

5.

Среднегодовая стоимость собственного капитала

(СК)

6. Среднегодовая стоимость заемного капитала

(ЗК)

7.

Среднегодовая стоимость активов

(А)

8. Среднегодовая стоимость внеоборотных активов

(ВА)

9. Среднегодовая стоимость оборотных активов (ОА)

10.

Рентабельность активов,

% (п. 1 : п. 7) (р

А

)

10а. Рентабельность собственного капитала, % (п.

1: п.

5) р

ск

106.

Рентабельность заемного капитала

(п. 1 : п. 6) р

зк

11.

Рентабельность продаж, % чистой прибыли (п.

1 : п. 4),

Отчетный

год

1

8080

477

291

462

524

473

754

305

684

121

549

427

233

335

073

92

160

1,89

2,643

6,648

1,70

Предыду-

щий

год

2

6707

116

037

102

388

112

706

272 405

136

203

408

608

355

490

53

118

1,64

2,462

4,924

5,95

Измене-

ние

(+, -)

3

+ 1373

+361

254

+360

136

+361

048

+33

279

-14 654

+ 18

625

-20 417

+39

042

+0,25

+0,181

+ 1,724

-4,25

Темп

роста,

%

4

120,5

411,3

451,7

420,3

112,2

89,2

104,6

94,3

173,5

115,2

107,3

135,0

28,6

А

12.

Доходы на

1

руб. активов (п. 2 : п. 7), Дох/А

13.

Расходы на

1

руб. активов (п. 3 : п. 7), Расх/А

14.

Собственный капитал на 1 руб. активов (коэффици-

ент автономии) (п. 5 : п. 7), СК/А

15.

Заемный капитал на

1

руб. активов (п. 2 : п. 7), ЗК/А

16.

Коэффициент оборачиваемости активов, оборотов

(п.

4 : п. 7), 1

А

17.

Коэффициент оборачиваемости внеоборотных акти-

вов,

оборотов (п. 4 : п. 8),

Z-BA

18.

Коэффициент оборачиваемости оборотных активов

(п.

4 : п. 9), 1ОА

19.

Коэффициент оборачиваемости собственного капи-

тала (п. 4 : п. 5), £

С

к

20.

Коэффициент оборачиваемости заемного капитала, Ь^к

21.

Доля оборотных активов в общей стоимости акти-

вов,

коэф. (п. 9 : п. 7), ОА/А

22.

Доля внеоборотных активов в активах, коэф. (п. 8 :

: п. 7), ВА/А

23.

Соотношение заемного и собственного капитала, ко-

эф.

(леверидж), (п. 6 : п. 5), ЗК/СК

Окончание

табл.

6.6

1

1,12

0,90

0,72

0,28

1,11

1,41

5,14

1,5

0,8

0,22

0,78

0,398

2

0,28

0,25

0,67

0,33

0,28

0,32

2,12

0,41

0,83

0,13

0,87

0,500

3

+0,84

+0,65

+0,05

-0,05

0,83

+ 1,09

3,02

+1,09

+2,97

+0,09

-0,09

-0,102

4

400

360

107,5

84,8

396

440

242

366

458

169,2

89,7

79,6