Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

Динамика показателя доли запасов в формировании оборот-

ных активов свидетельствует о том, что в течение пяти иссле-

дуемых лет происходило постепенное его увеличение с 0,8713 до

0,9128. Максимума этот показатель достиг в четвертом году

(0,9340). Если предположить, что инфляция влияет на все состав-

ляющие оборотных активов одинаково, то рост доли запасов в

формировании оборотных активов сигнализирует о том, что про-

исходит замораживание оборотного капитала в запасах, что нель-

зя рассматривать, как положительный момент в использовании

активов. Это говорит о низком качестве управления структурой

оборотного капитала, влекущем за собой дополнительные из-

держки и снижение общей эффективности производства.

Четвертый фактор модели

—

оборачиваемость запасов

—

по-

казывает, сколько оборотов в течение отчетного года совершают

запасы в процессе производства и реализации продукции. Чем

больше значение этого показателя, тем лучше для предприятия,

так как он свидетельствует об эффективности использования

оборотного капитала, а запасы в нашем случае составляют более

90%

общей суммы оборотного капитала. Динамика этого пока-

зателя, согласно данным табл. 6.8, показывает, что в организа-

ции во втором, третьем и четвертом годах сложились достаточно

сложные обстоятельства, препятствующие повышению эффек-

тивности использования всех оборотных активов, в том числе и

запасов. Это и понятно, если посмотреть на динамику показате-

ля выручки от продаж и запасов. Выручка почти не растет; в

третьем году она даже падает, а запасы все равно увеличивают-

ся.

И только в последнем году показатель оборачиваемости за-

пасов значительно вырос и составил 2,9309 оборотов в год, т.е.

приблизительно четыре месяца. Следует заметить, что этот по-

казатель в начале анализируемого периода также был на уровне

трех оборотов в год (2,9099).

Влияние каждого отдельного фактора на результативный по-

казатель можно определить при помощи факторного анализа.

Его результаты представлены в заключительной части табл. 6.8.

Полученные данные можно прокомментировать следующим об-

разом. Во втором году по сравнению с первым годом основным

фактором, который повлиял на снижение рентабельности акти-

вов,

был ценовой — доля выручки на 1 руб. себестоимости. В

результате его влияния рентабельность активов упала на 5,23%.

Влияние других факторов было на порядок меньше и не оказало

существенного влияния на конечный результат. Однако надо

заметить, что изменение оборачиваемости запасов в такой си-

130

туации оказало некоторое положительное влияние на изменение

рентабельности активов и составило +0,79%.

В третьем году фактор доли выручки на 1 руб. себестоимости

продолжал играть решающую роль в изменении результативного

показателя. В связи с его увеличением рентабельность активов

возросла на

2,13%.

Изменение оборачиваемости активов также

имело положительное влияние и составило 0,3%. Изменения в

структуре оборотных активов и всех активов имело несущест-

венное отрицательное влияние на изменение рентабельности ак-

тивов предприятия.

В четвертом году рентабельность активов поменяла знак с «ми-

нуса» на «плюс», т.е. предприятие начало получать прибыль. Основ-

ным фактором, вызвавшим улучшение, бьи ценовой, и составил он

0,53%.

Это произошло (как отмечалось ранее) благодаря увеличе-

нию цен на реализуемую продукцию в результате обострения кризи-

са. Влияние остальных факторов незначительное. Однако следует

обратить внимание на то, что снижение оборачиваемости запасов

оказало некоторое отрицательное воздействие на рентабельность ак-

тивов, а изменение структуры активов и оборотных активов имело

несущественное, но положительное влияние на ее прирост.

В 1999 г. ситуация в деятельности организации в корне меня-

ется, что видно по результатам расчетов. На первое место по

влиянию на рентабельность активов выходит оборачиваемость за-

пасов, которая составляет 6,00%. Данный факт говорит о том, что

возросла эффективность использования внутренних ресурсов ор-

ганизации. Ценовой фактор продолжает играть существенную

роль,

составив 3,35% в общей величине прироста рентабельности

активов на 10,29%. Достаточно сильное положительное влияние

на рентабельность оказало изменение доли оборотных активов в

формировании активов, которое составило

1,04%.

А вот измене-

ние доли запасов в формировании оборотных активов оказало хо-

тя и не существенное, но отрицательное влияние (—0,10%).

Результаты проведенного анализа показывают, что большое

влияние на изменение уровня эффективности производства ока-

зывают такие внешние факторы, как курс валюты, инфляция и

т.д.

В то же время у организации существуют внутренние резервы

роста эффективности производства, например за счет оптимиза-

ции структуры активов, роста их оборачиваемости и т.д. По-

скольку администрация предприятия не в силах влиять на изме-

нение внешних факторов, то наибольшие усилия необходимо на-

правлять на использование именно внутренних резервов.

В теории экономического анализа существует огромное коли-

чество экономических коэффициентов, характеризующих финан-

131

совое состояние хозяйствующего субъекта, устойчивость его разви-

тия,

платежеспособность, ликвидность, структуру пассивов и акти-

вов,

эффективность использования ресурсов. Широкий набор

показателей экономической деятельности предприятия позволяет

проанализировать его работу с различных точек зрения.

Так, можно проанализировать влияние на эффективность дея-

тельности организации, используя показатели как активной, так

и пассивной частей баланса, которые

в

совокупности будут ха-

рактеризовать ее финансовую устойчивость.

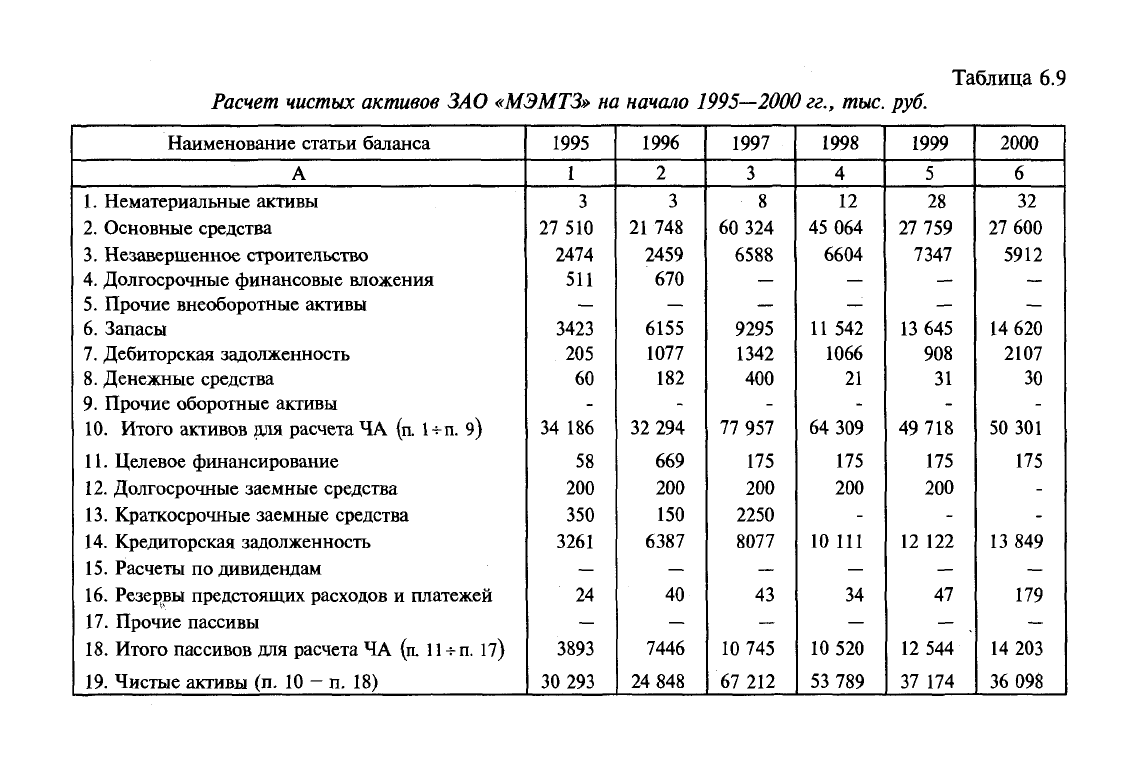

Для детального исследования влияния показателей устойчиво-

сти на эффективность использования активов организации, возь-

мем за основу показатель «рентабельность чистых активов». Пока-

затель чистых активов (ЧА) определяется как разница между сум-

мой активов, принимаемых

к

расчету чистых активов,

и

суммой

обязательств, принимаемых

к

расчету чистых активов (табл. 6.9).

Заметим, что величина чистых активов организации по существу

равняется реальному собственному капиталу. Его динамика

и

аб-

солютное значение характеризуют устойчивость финансового со-

стояния организации,

а

для акционерных обществ

—

это один

из

основных показателей их деятельности.

Произведем следующее моделирование показателя рента-

бельности чистых активов:

Р

Р N ОА КО ДЗ КЗ ЗК ,

J

, ,

р

ця

=

= —х

х х х^—х х

= axbxcxdxkxlxm

,

ча

ЧА N ОА КО ДЗ КЗ ЗК ЧА

р

где а = рентабельность продаж (данный коэффициент характери-

N

зует эффективность продаж организации

и

зависимость

ее от

ценовой

политики

и

показателя объема продаж);

в

=

— оборачиваемость оборотных активов (характеризует эф-

ОА

фективность использования оборотных активов, показывает количество

оборотов, совершаемых

в

течение отчетного года оборотным капиталом

в

процессе производственной, сбытовой

и

заготовительной деятельности);

с =

— коэффициент текущей ликвидности (характеризует пла-

КО

тежеспособность организации при условии реализации всех запасов

и

возврата дебиторской задолженности). Нормальное ограничение этого

показателя, принятое

в

экономической практике, — от 1 до 2;

d

=

— отношение краткосрочных обязательств организации

к

дебиторской задолженности (характеризует степень покрытия кратко-

срочных обязательств организации дебиторской задолженностью,

т.е.

по его значению

и

динамике можно оценить финансовую устойчивость

организации);

132

Таблица

6.9

Расчет чистых активов

ЗАО

«МЭМТЗ»

на

начало 1995—2000

гг., тыс. руб.

Наименование статьи баланса

А

1.

Нематериальные активы

2.

Основные средства

3.

Незавершенное строительство

4.

Долгосрочные финансовые вложения

5.

Прочие внеоборотные активы

6. Запасы

7.

Дебиторская задолженность

8.

Денежные средства

9.

Прочие оборотные активы

10.

Итого активов для расчета ЧА

(п.

1+п. 9)

11.

Целевое финансирование

12.

Долгосрочные заемные средства

13.

Краткосрочные заемные средства

14.

Кредиторская задолженность

15.

Расчеты по дивидендам

16.

Резервы предстоящих расходов и платежей

17.

Прочие пассивы

18.

Итого пассивов для расчета ЧА

(п.

11

+

п.

17)

19.

Чистые активы

(п.

10 -

п.

18)

1995

1

3

27 510

2474

511

—

3423

205

60

-

34 186

58

200

350

3261

—

24

—

3893

30 293

1996

2

3

21 748

2459

670

—

6155

1077

182

-

32 294

669

200

150

6387

—

40

—

7446

24 848

1997

3

8

60 324

6588

—

—

9295

1342

400

-

77 957

175

200

2250

8077

—

43

—

10 745

67 212

1998

4

12

45 064

6604

—

—

11 542

1066

21

-

64 309

175

200

-

10 111

—

34

—

10 520

53 789

1999

5

28

27 759

7347

—

—

13 645

908

31

-

49 718

175

200

-

12 122

—

47

—

12 544

37 174

2000

6

32

27 600

5912

—

—

14

620

2107

30

-

50 301

175

-

-

13 849

—

179

—

14 203

36 098

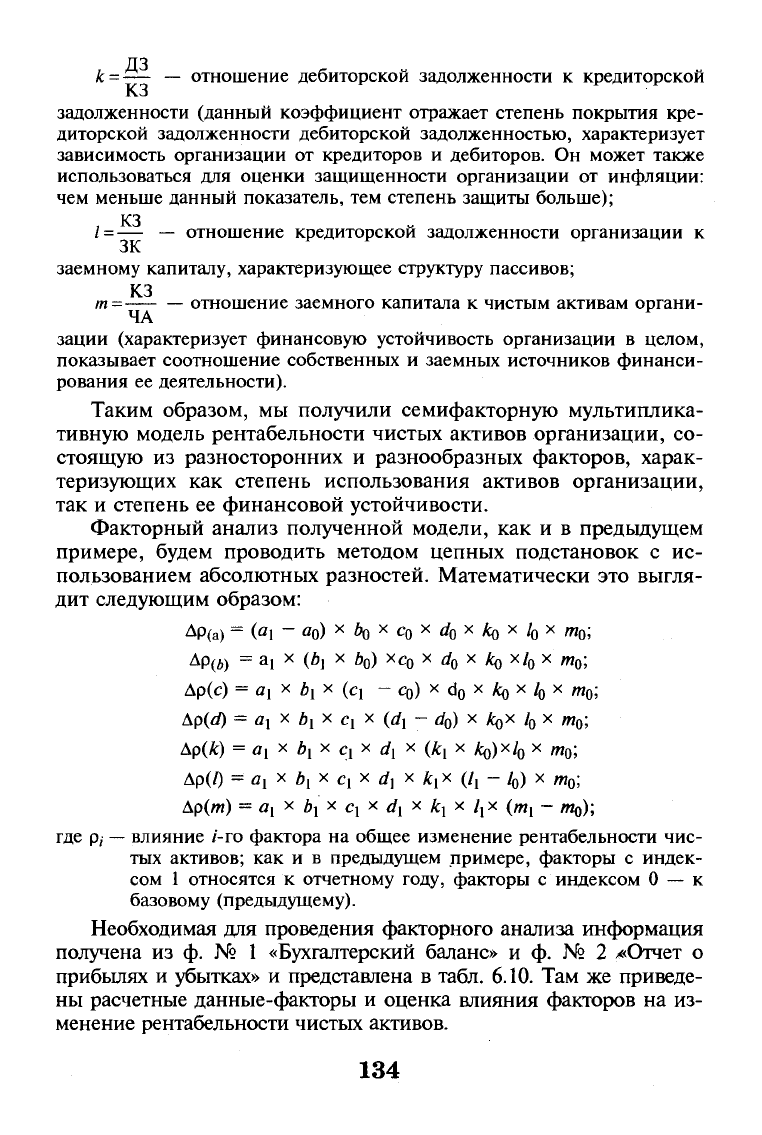

к =— — отношение дебиторской задолженности к кредиторской

КЗ

задолженности (данный коэффициент отражает степень покрытия кре-

диторской задолженности дебиторской задолженностью, характеризует

зависимость организации от кредиторов и дебиторов. Он может также

использоваться для оценки защищенности организации от инфляции:

чем меньше данный показатель, тем степень защиты больше);

КЗ

/=—

— отношение кредиторской задолженности организации к

ЗК

заемному капиталу, характеризующее структуру пассивов;

КЗ

т=—

отношение заемного капитала к чистым активам органи-

ЧА

F

зации (характеризует финансовую устойчивость организации в целом,

показывает соотношение собственных и заемных источников финанси-

рования ее деятельности).

Таким образом, мы получили семифакторную мультиплика-

тивную модель рентабельности чистых активов организации, со-

стоящую из разносторонних и разнообразных факторов, харак-

теризующих как степень использования активов организации,

так и степень ее финансовой устойчивости.

Факторный анализ полученной модели, как и в предыдущем

примере, будем проводить методом цепных подстановок с ис-

пользованием абсолютных разностей. Математически это выгля-

дит следующим образом:

ДР(а) = (°1

_

а

0) * *0

х

С

0

X d

Q

х ко х 4, х /я

0

;

Ар(й) = ai х (ftj x ft„) хс

0

х ^ х

/со

x/

0

x

OTQ

;

Др(с) = a, x by x (c, - c

0

) x d

0

x Ao x /

0

x щ;

Ap(d) = a

x

x b

x

x q x (d

x

- d

0

) x AQX /

0

X

OTO

;

Ap(k) = a, x b

x

x c, x d

{

x (k

{

x £o)x/

0

x m

0

;

Др(/) = a

y

x b

x

x d x d] x

A,

x (/j - /

0

) x m

o;

Др(/7?) = a

X

X £, X £, X d, X Jfc, X /jX (щ - щ);

где р,

—

влияние /-го фактора на общее изменение рентабельности чис-

тых активов; как и в предыдущем примере, факторы с индек-

сом 1 относятся к отчетному году, факторы с индексом 0 — к

базовому (предыдущему).

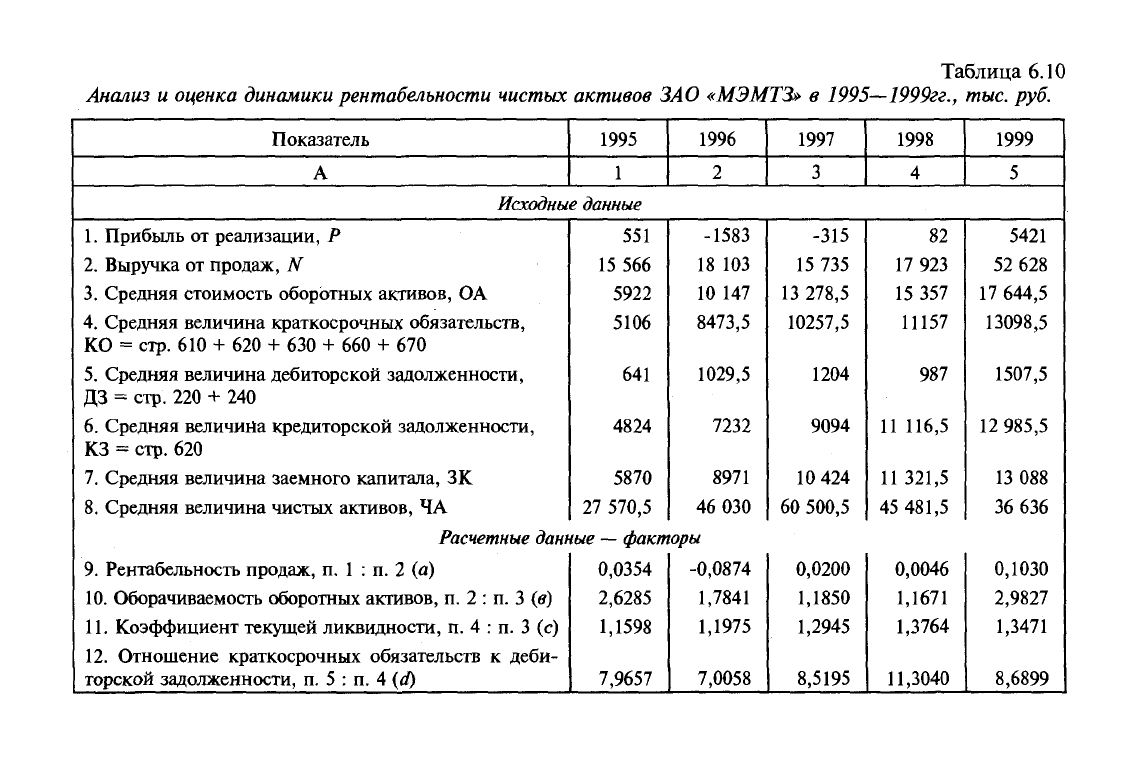

Необходимая для проведения факторного анализа информация

получена из ф. № 1 «Бухгалтерский баланс» и ф. № 2 /«Отчет о

прибылях и убытках» и представлена в табл. 6.10. Там же приведе-

ны расчетные данные-факторы и оценка влияния факторов на из-

менение рентабельности чистых активов.

134

Таблица

6.10

Анализ

и

оценка динамики рентабельности чистых активов ЗАО «МЭМТЗ»

в

1995—1999гг.,

тыс.

руб.

Показатель

А

1995

1

Исходные

данные

1.

Прибыль

от

реализации,

Р

2.

Выручка

от

продаж,

N

3.

Средняя стоимость оборотных активов,

ОА

4.

Средняя величина краткосрочных обязательств,

КО

=

стр.

610 + 620 + 630 + 660 + 670

5.

Средняя величина дебиторской задолженности,

ДЗ

= стр. 220 + 240

6. Средняя величина кредиторской задолженности,

КЗ

= стр. 620

7.

Средняя величина заемного капитала,

ЗК

8. Средняя величина чистых активов,

ЧА

551

15

566

5922

5106

641

4824

5870

27 570,5

1996

2

-1583

18

103

10

147

8473,5

1029,5

7232

8971

46

030

Расчетные

данные

—

факторы

9. Рентабельность продаж,

п. 1 : п. 2 (а)

10.

Оборачиваемость оборотных активов,

п. 2 : п. 3 (в)

11.

Коэффициент текущей ликвидности,

п. 4 : п. 3 (с)

12.

Отношение краткосрочных обязательств

к

деби-

торской задолженности,

п. 5 : п. 4 (d)

0,0354

2,6285

1,1598

7,9657

-0,0874

1,7841

1,1975

7,0058

1997

3

-315

15

735

13 278,5

10257,5

1204

9094

10

424

60 500,5

0,0200

1,1850

1,2945

8,5195

1998

4

82

17

923

15

357

11157

987

11

116,5

11

321,5

45

481,5

0,0046

1,1671

1,3764

11,3040

1999

5

5421

52

628

17 644,5

13098,5

1507,5

12 985,5

13

088

36

636

0,1030

2,9827

1,3471

8,6899

Окончание

табл.

6.10

А

13.

Отношение дебиторской задолженности к креди-

торской, п. 6 : п. 5 (к)

14.

Отношение кредиторской задолженности к заем-

ному капиталу, п. 7 : п. 6 (/)

15.

Отношение заемного капитала к чистым акти-

вам, п. 7 : п. 6 (т)

16.

Рентабельность чистых активов, &,

а

17.

Изменение рентабельности чистых активов к пе-

ременной базе

1

0,1329

0,8218

0,2129

0,200

2

0,1672

0,8062

0,1949

-0,0344

-0,0544

Оценка влияния факторов на

изменение рентабельности

18.

Рентабельность продаж, а

19.

Оборачиваемость оборотных активов, Ь

20.

Коэффициент текущей ликвидности, с

21.

Отношение краткосрочных обязательств к деби-

торской задолженности, d

22.

Отношение дебиторской задолженности к креди-

торской, к

23.

Отношение кредиторской задолженности к заем-

ному капиталу, /

24.

Отношение заемного капитала к чистым активам, т

Совокупное влияние всех факторов

—

—

—

—

—

—

—

-0,0694

0,0159

-0,0011

. 0,0042

-0,0079

0,0007

0,0032

-0,0544

3

0,1324

0,8724

0,1723

-0,0052

0,0292

активов

0,0265

0,0026

-0,0004

-0,0012

0,0014

-0,0004

0,0007

0,0292

4

0,0888

0,9819

0,2489

0,0018

0,0070

0,0063

0,0000

0,0001

0,0004

-0,0005

0,0001

0,0006

0,0070

5

0,1161

0,9922

0,3572

0,1480

0,1462

0,0388

0,0631

-0,0022

-0,0235

0,0240

0,0011

0,0449

0,1462

Как видно,

на

протяжении 1996—1998

гг.

основным фактором,

оказывающим влияние

на

общую рентабельность чистых акти-

вов организации, была рентабельность продаж.

В

связи

с

тем,

что в

1996—1997

гг.

исследуемое предприятие вынуждено было реализо-

вывать продукцию ниже себестоимости, рентабельность продаж

имеет отрицательный знак,

что в

1996

г.

негативно сказалось

на ре-

зультатах

его

деятельности.

В

последующие годы влияние данного

фактора

уже

имеет положительную направленность.

Это

говорит

о

том,

что

главным регламентирующим фактором

был

ценовой,

а

именно доля прибыли, заложенная

в

цену реализации продукции.

В

1999 г.

рентабельность продаж также положительно влияла

на рентабельность чистых активов, однако основным фактором,

определяющим эффективность деятельности организации, ста-

новится оборачиваемость оборотных активов. Основные сдвиги

в повышении эффективности производства произошли

в

резуль-

тате более эффективного использования активов организации.

На протяжении исследуемого периода,

как

показывают дан-

ные табл.

6.10 в

1995—1998

гг.

оборачиваемость оборотных

ак-

тивов падает.

В 1998 г. они

совершают чуть более одного оборо-

та

в

год.

В 1999 г.

этот фактор возрос более

чем в 2,5

раза, дос-

тигнув значения почти

три

оборота

в год. В

результате такого

более эффективного использования активов организация смогла

значительно увеличить общий экономический результат деятель-

ности

в

1999 г.: рентабельность чистых активов возросла

на

6,31%.

Коэффициент текущей ликвидности

на

протяжении 1995—1999

гг.

имел значение ниже рекомендуемого, равного

2, что

говорит

о

трудностях организации

с

платежеспособностью. Однако

на

про-

тяжении всего исследуемого периода наблюдается устойчивая

по-

ложительная динамика этого показателя:

с 1,1598 в 1995 г. до

1,3471 в 1999 г.

Влияние рассматриваемого фактора

на

общее

из-

менение рентабельности чистых активов

по

абсолютной величине

значительно меньше двух рассмотренных ранее факторов, однако

на протяжении 1995—1999

гг.

влияние коэффициента текущей

ли-

квидности имеет отрицательное направление.

Итак, результаты анализа свидетельствуют,

что

укрепление

ус-

тойчивости финансового состояния организации ведет

к

сниже-

нию эффективности

ее

экономической деятельности

или, на-

оборот,

для

получения большего объема прибыли необходимо

идти

на

больший предпринимательский риск,

что

ведет

к

ухуд-

шению финансового состояния организации.

Отношение краткосрочных обязательств

к

дебиторской задол-

женности показывает,

что

первые

по

своему значению намного

137

превосходят вторую. Это говорит о том, что, с одной стороны, ор-

ганизация имеет большую зависимость от внешних кредиторов, а с

другой

—

неплохую инфляционную защиту. Влияние данного фак-

тора на изменение рентабельности чистых активов организации в

течение 1996—1998 гг. не имело большого значения, но в 1999 г.

оно выразилось величиной минус 2,35%. Таким образом, некоторое

уменьшение фактора с 11,3040 до

8,6889

в 1998—1999 гг. проявилось

отрицательным воздействием на эффективность производства.

Отношение дебиторской задолженности к кредиторской говорит

о том, что первая меньше второй на протяжении всего исследуемого

периода в 6—10 раз. Это свидетельствует как о том, что нет боль-

шой экономической зависимости от покупателей, так и о том, что

усиливается зависимость организации от кредиторов-поставщиков.

Влияние данного фактора на изменение рентабельности чистых ак-

тивов в течение всего исследуемого периода незначительное, и толь-

ко в 1999 г. благодаря некоторому его увеличению с 0,0888 до

0,1161

произошел рост результирующего показателя на 2,40%.

Отношение кредиторской задолженности к заемному капи-

талу на протяжении 1995—1999 гг. неуклонно росло: с 0,8218 в

1995 г. до 0,9922 в 1999 г. Это связано с тем, что на остальные

(помимо кредиторской задолженности) составляющие заемного

капитала в 1999 г. приходилось менее 1%. Данное обстоятельст-

во обусловлено отказом руководства организации от долгосроч-

ного и краткосрочного кредитования и осуществлением финан-

сирования деятельности организации за счет текущей кредитор-

ской задолженности. Влияние этого фактора на изменение рен-

табельности чистых активов на протяжении исследуемого пе-

риода незначительное (самое большое в 1999 г.

—

0,11%).

Отношение заемного капитала к чистым активам является по

сути соотношением реального собственного и заемного капита-

лов.

Данный показатель имеет тенденцию к увеличению до 0,3572

в 1999 г. Падение его в 1996—1997 гг. связано с переоценкой ос-

новных фондов, по состоянию на 1 января 1997 г. В дальнейшем

рост этого показателя объясняется выбытием основных фондов,

большой степенью износа, низкой прибыльностью организации,

инфляцией. Влияние данного фактора на рентабельность чистых

активов на протяжении всего исследуемого периода имеет поло-

жительное направление, (в 1996—1998 гг. — незначительное, а в

1999 г.

—

4,49%). Это говорит о том, что за счет финансирования

деятельности организации при помощи заемного капитала про-

изошло увеличение эффективности производства (хотя финансо-

вая устойчивость и независимость организации ухудшились). Та-

138

кие выводы подтверждают мнение о том, что за счет увеличения

риска можно получить большую прибыль.

В результате суммарного влияния всех факторов рентабель-

ность чистых активов в 1999 г. увеличилась на 14,62% и составила

14,80%.

Таким образом, мы достаточно подробно по предложенной

методике проанализировали влияние различных факторов на

изменение уровня рентабельности основной производственной

деятельности организации. Руководствуясь полученными резуль-

татами, администрация может разработать предложения по пре-

дотвращению влияния негативных тенденций в будущем и наи-

более полному использованию выявленных резервов.

В настоящем параграфе мы провели достаточно полный анализ

всего лишь одного, хотя и достаточно важного показателя оценки

эффективности деятельности организации

—

рентабельности акти-

вов.

Данный показатель характеризует прибыль, получаемую орга-

низацией на

1

руб. стоимости активов или чистых активов органи-

зации, т.е. эффективность использования всего имущества, при-

надлежащего данной организации, или реального собственного ка-

питала (чистых активов).

Показатель рентабельности активов имеет, как мы показали,

строгую математическую зависимость от других показателей, отра-

жающих: эффективность использования активов; ценовую полити-

ку организации; структуру пассивов и активов; финансовую устой-

чивость; платежеспособность и др. Комплексный анализ финансо-

вого состояния организации на этом не оканчивается, он может

быть продолжен. Это может быть анализ эффективности использо-

вания трудовых и материальных ресурсов, основных средств. Де-

тальная проработка по каждому направлению позволит выявить и

предложить конкретные механизмы их влияния на конечный фи-

нансовый результат деятельности организации.

Анализ финансового состояния организации и выявление ре-

зервов ее дальнейшего устойчивого роста необходимо продолжить

также анализом сложившихся коэффициентов платежеспособно-

сти,

финансовой устойчивости, оборачиваемости активов, анали-

зом кредиторской и дебиторской задолженности, структуры де-

нежных потоков и т.д.

Комплексный анализ финансового состояния предполагает

достаточно полное исследование всех факторов, оказывающих

влияние на улучшение финансовых результатов деятельности

организации, достижение которых в конечном итоге и является

основной целью деятельности организации. Результаты прове-

денного анализа должны быть использованы администрацией

139