Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

для принятия взвешенных управленческих решений и разработ-

ки инвестиционных проектов акционерами-собственниками.

Развитие информационно-аналитических возможностей форм

бухгалтерской отчетности, вводимых в действие с начала 2000 г.,

конечно, потребует существенного переосмысления экономиче-

ской сущности и содержания ее новых статей и показателей для

проведения анализа и оценки финансового положения хозяйст-

вующих субъектов; степени их финансовой устойчивости и пла-

тежеспособности; ликвидности активов и кредитоспособности

заемщика в целях разработки на перспективу обоснованных

управленческих решений и прогнозирования результатов дея-

тельности организации на обозримое будущее.

Проведение тематического или комплексного анализа финан-

сово-хозяйственной деятельности — трудоемкий и сложный про-

цесс.

Он требует систематизации процедур экономического ана-

лиза и стандартизации аналитической деятельности, и в первую

очередь — стандартизации анализа строго упорядоченных данных

финансовой отчетности и, следовательно, поддающихся форма-

лизации и моделированию зависимостей обобщающих финансо-

вых показателей от многообразия факторов, оказывающих на них

прямое воздействие.

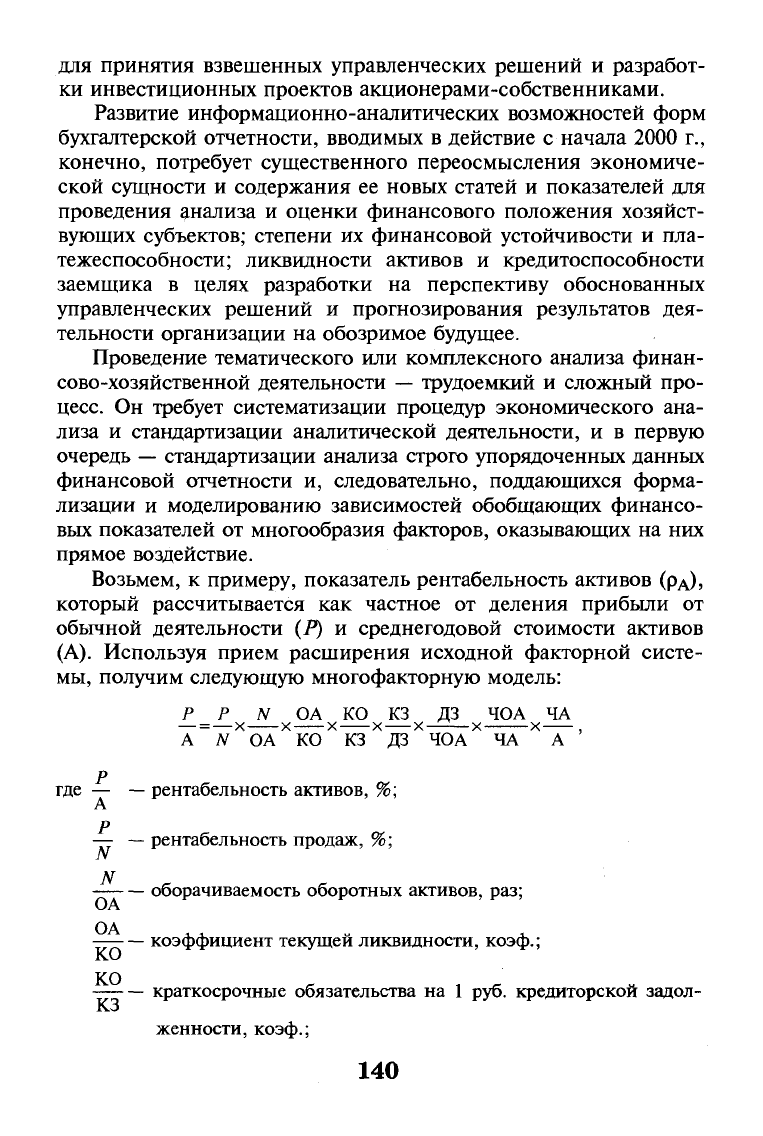

Возьмем, к примеру, показатель рентабельность активов (рд),

который рассчитывается как частное от деления прибыли от

обычной деятельности (Р) и среднегодовой стоимости активов

(А).

Используя прием расширения исходной факторной систе-

мы,

получим следующую многофакторную модель:

Р__Р_ _N_ ОА КО КЗ ДЗ ЧОА ЧА

А ~ N ОА

Х

КО

Х

КЗ ДЗ ЧОА

Х

ЧА А '

рентабельность активов, %;

рентабельность продаж, %;

оборачиваемость оборотных активов, раз;

коэффициент текущей ликвидности, коэф.;

краткосрочные обязательства на 1 руб. кредиторской задол-

женности, коэф.;

где — —

Р_

А

Р_

N

N

ОА

ОА

КО

КО

КЗ

140

КЗ

— — соотношение кредиторской задолженности с дебиторской

задолженностью, коэф.

доля дебиторской задолженности в чистых оборотных ак-

тивах, коэф.;

доля чистых оборотных активов в чистых активах органи-

ЧОА

тивах, коэф.;

ЧОА

ЧА

зации, коэф.;

ЧА

—

доля чистых активов в активах организации, коэф.

А

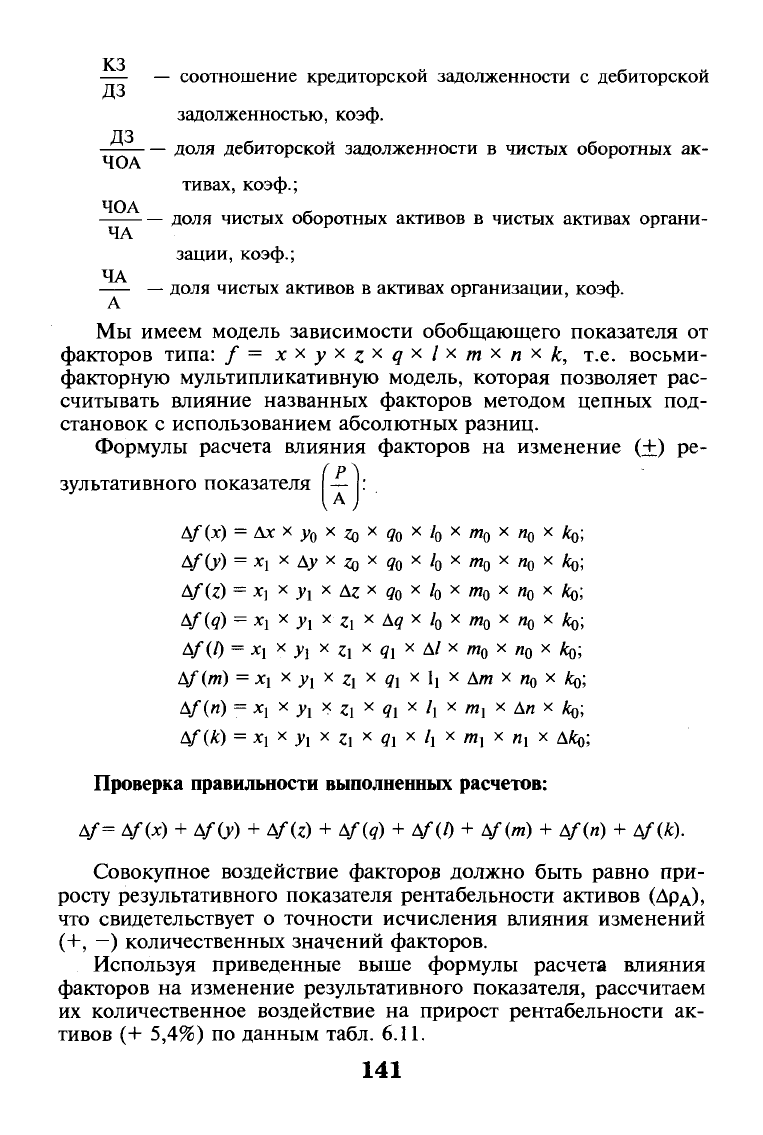

Мы имеем модель зависимости обобщающего показателя от

факторов типа: /= xxyxz

x

q

x

l

x

mxnxk, т.е. восьми-

факторную мультипликативную модель, которая позволяет рас-

считывать влияние названных факторов методом цепных под-

становок с использованием абсолютных разниц.

Формулы расчета влияния факторов на изменение (+) ре-

ЛР

А

зультативного показателя

Д/(х) = Ах х у

0

х з, х д

0

х /

0

х щ х щ х ко;

А/(У) =

*1

х Ау х zo х д

0

х /

0

х т

0

х щ х fa

Д/(г) =

*1

х у

х

х A

Z

х

qo

х /

0

х щ х щ х fa

А/(?) = х

х

х у

х

х

Zl

х Aq х /

0

х щ х

Ио

х fa

Д/(/) = *j х у, х

Zl

х

qx

х д/ х

mo

х л

0

х ^;

Д/(т) = xi х

У1

х

г

, х

9

, х lj х Am х и

0

х fa

Д/(я) =

JC,

X );, X

г

, X

?|

X /[ X /я, X Дя X ^,;

Д/(&) = х, х ^ х

г

, х

?

, х /[ х и, х и, х ДАо;

Проверка правильности выполненных расчетов:

Д/= Д/(х) + Д/Cv) + Af(z) + Af{q) + Д/(0 + Af{m) + Д/(и) + Af(k).

Совокупное воздействие факторов должно быть равно при-

росту результативного показателя рентабельности активов (Ард),

что свидетельствует о точности исчисления влияния изменений

(+,

—) количественных значений факторов.

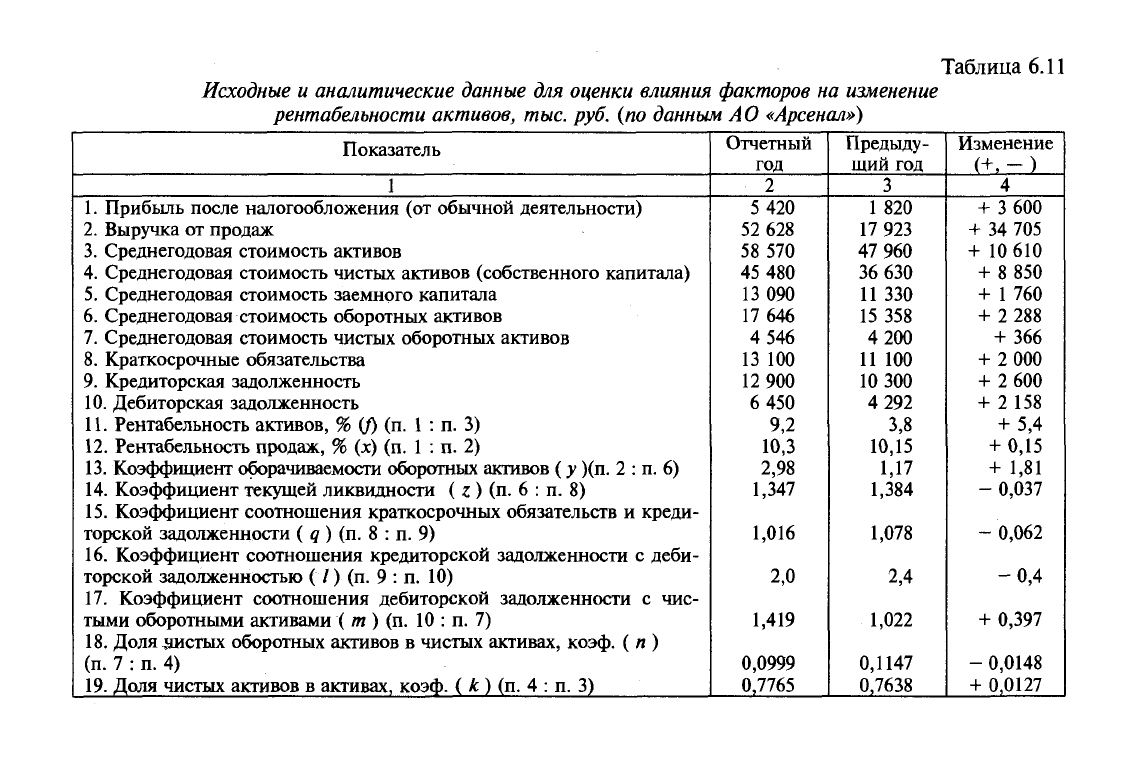

Используя приведенные выше формулы расчета влияния

факторов на изменение результативного показателя, рассчитаем

их количественное воздействие на прирост рентабельности ак-

тивов (+ 5,4%) по данным табл. 6.11.

141

Таблица 6.11

Исходные и аналитические данные для оценки влияния факторов на изменение

рентабельности активов,

тыс.

руб. {по

данным

АО

«Арсенал»)

Показатель

1

1.

Прибыль после налогообложения (от обычной деятельности)

2.

Выручка от продаж

3.

Среднегодовая стоимость активов

4.

Среднегодовая стоимость чистых активов (собственного капитала)

5.

Среднегодовая стоимость заемного капитала

6. Среднегодовая стоимость оборотных активов

7.

Среднегодовая стоимость чистых оборотных активов

8. Краткосрочные обязательства

9. Кредиторская задолженность

10.

Дебиторская задолженность

11.

Рентабельность активов, % (/) (п. 1 : п. 3)

12.

Рентабельность продаж, % (х) (п. 1 : п. 2)

13.

Коэффициент оборачиваемости оборотных активов (у )(п. 2 : п. 6)

14.

Коэффициент текущей ликвидности ( z ) (п. 6 : п. 8)

15.

Коэффициент соотношения краткосрочных обязательств и креди-

торской задолженности ( q ) (п. 8 : п. 9)

16.

Коэффициент соотношения кредиторской задолженности с деби-

торской задолженностью (/) (п. 9 : п. 10)

17.

Коэффициент соотношения дебиторской задолженности с чис-

тыми оборотными активами ( т ) (п. 10 : п. 7)

18.

Доля чистых оборотных активов в чистых активах, коэф. ( я)

(п.

7 : п. 4)

19.

Доля чистых активов в активах, коэф. ( к) (п. 4 : п. 3)

Отчетный

год

2

5 420

52 628

58 570

45 480

13 090

17 646

4 546

13 100

12 900

6 450

9,2

10,3

2,98

1,347

1,016

2,0

1,419

0,0999

0,7765

Предыду-

щий год

3

1 820

17 923

47 960

36 630

11 330

15 358

4 200

11 100

10 300

4 292

3,8

10,15

1,17

1,384

1,078

2,4

1,022

0,1147

0,7638

Изменение

(+,-)

4

+ 3 600

+ 34 705

+ 10 610

+ 8 850

+ 1 760

+ 2 288

+ 366

+ 2 000

+ 2 600

+ 2 158

+ 5,4

+ 0,15

+ 1,81

- 0,037

- 0,062

-0,4

+ 0,397

- 0,0148

+ 0,0127

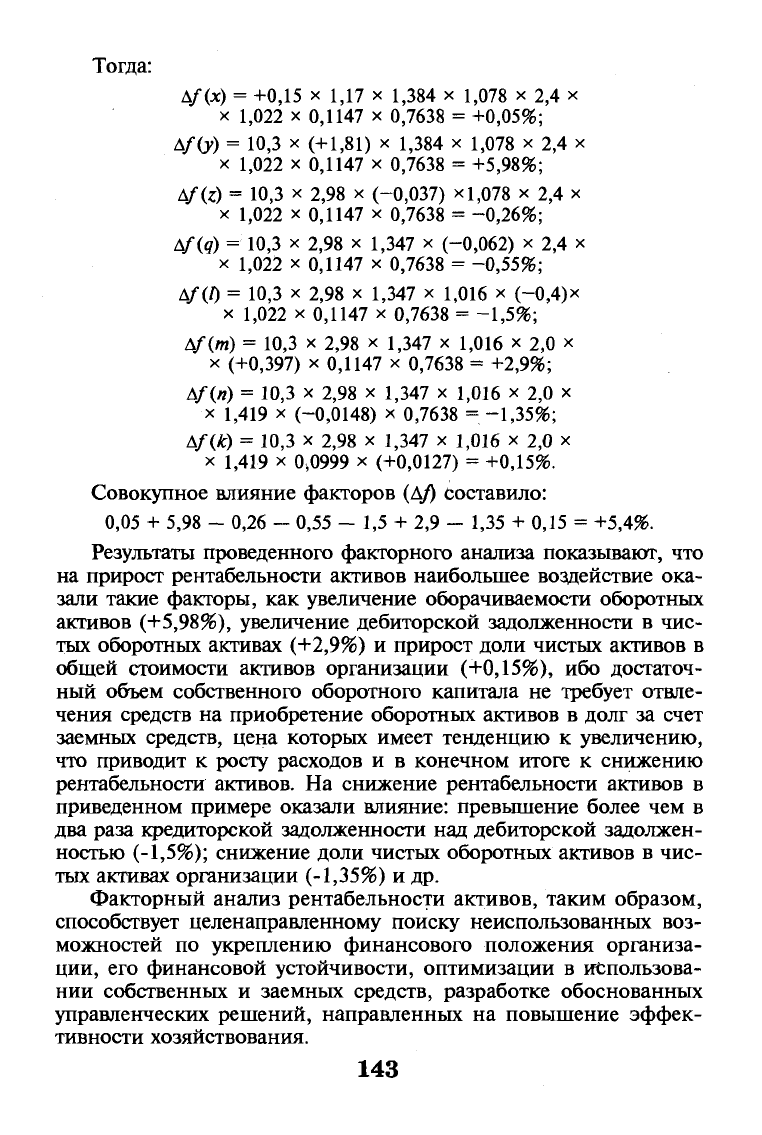

Тогда:

Af(x) = +0,15 х 1Д7 х 1,384 х 1,078 х 2,4 х

х 1,022 х 0,1147 х 0,7638 = +0,05%;

Л/ОО = Ю,3 х (+1,81) х 1,384 х 1,078 х 2,4 х

х 1,022 х 0,1147 х 0,7638 = +5,98%;

Д/(г) = 10,3 х 2,98 х (-0,037) х 1,078 х 2,4 х

х 1,022 х 0,1147 х 0,7638 = -0,26%;

Af(g) = 10,3 х 2,98 х 1,347 х (-0,062) х 2,4 х

х 1,022 х 0,1147 х 0,7638 =

-0,55%;

Д/(/) = 10,3 х 2,98 х 1,347 х 1,016 х (-0,4)х

х 1,022 х 0,1147 х 0,7638 =

-1,5%;

Л/(/я) = 10,3 х 2,98 х 1,347 х 1,016 х 2,0 х

х (+0,397) х 0,1147 х 0,7638 =+2,9%;

Д/(я) = 10,3 х 2,98 х 1,347 х 1,016 х 2,0 х

х 1,419 х (-0,0148) х 0,7638 =

-1,35%;

Af(k) = 10,3 х 2,98 х 1,347 х 1,016 х 2,0 х

х 1,419 х 0,0999 х (+0,0127) = +0,15%.

Совокупное влияние факторов (А/) составило:

0,05 + 5,98 - 0,26 - 0,55 - 1,5 + 2,9 - 1,35 + 0,15 = +5,4%.

Результаты проведенного факторного анализа показывают, что

на прирост рентабельности активов наибольшее воздействие ока-

зали такие факторы, как увеличение оборачиваемости оборотных

активов (+5,98%), увеличение дебиторской задолженности в чис-

тых оборотных активах (+2,9%) и прирост доли чистых активов в

общей стоимости активов организации (+0,15%), ибо достаточ-

ный объем собственного оборотного капитала не требует отвле-

чения средств на приобретение оборотных активов в долг за счет

заемных средств, цена которых имеет тенденцию к увеличению,

что приводит к росту расходов и в конечном итоге к снижению

рентабельности активов. На снижение рентабельности активов в

приведенном примере оказали влияние: превышение более чем в

два раза кредиторской задолженности над дебиторской задолжен-

ностью (-1,5%); снижение доли чистых оборотных активов в чис-

тых активах организации (-1,35%) и др.

Факторный анализ рентабельности активов, таким образом,

способствует целенаправленному поиску неиспользованных воз-

можностей по укреплению финансового положения организа-

ции, его финансовой устойчивости, оптимизации в использова-

нии собственных и заемных средств, разработке обоснованных

управленческих решений, направленных на повышение эффек-

тивности хозяйствования.

143

6.3.

Анализ основного капитала и оценка

эффективности его использования

Основной капитал представляет собой часть финансовых ре-

сурсов (собственного и заемного капитала) организации, инвести-

рованных для приобретения или создания новых основных фондов

производственного и непроизводственного назначения. Это мате-

риализовавшаяся часть собственного и заемного капитала для ис-

пользования его (основного капитала) в процессе производства и

реализации продукции, товаров, работ, услуг с целью получения

доходов организации.

Существенным сегментом основного капитала являются

основ-

ные

средства

—

часть

имущества,

используемая

в

качестве средств

труда

в

процессе производства

продукции,

выполнения работ

и

оказа-

ния услуг либо для управления организацией

в

течение

периода,

превы-

шающего 12

месяцев.

Основные средства должны участвовать в про-

изводстве как минимум более одного года или иметь стоимость,

превышающую стократный установленный законом минимальный

размер оплаты труда за единицу приобретенных основных средств,

независимо от срока их полезного использования.

Срок полезного

ис-

пользования — это

период,

в

течение которого использование объекта

основных средств призвано приносить доход

организации.

Согласно ПБУ

6/2001

«Учет основных средств» к основным

средствам относятся: здания; сооружения; рабочие и силовые ма-

шины и оборудование; измерительные и регулирующие средства;

инструмент; производственный и хозяйственный инвентарь и при-

надлежности; рабочий, продуктивный и племенной скот; многолет-

ние насаждения и прочее, срок службы которых более одного года.

Основные средства принимаются к бухгалтерскому учету по

первоначальной стоимости.

Первоначальной стоимостью

основ-

ных

средств,

приобретенных за плату, признается сумма факти-

ческих

затрат организации

на их

приобретение,

сооружение

и из-

готовление

за

исключением

налога на

добавленную стоимость

и

иных возмещаемых

налогов.

В бухгалтерский баланс основные средства включены по ос-

таточной стоимости, т.е. за вычетом из первоначальной их стои-

мости суммы амортизационных отчислений, накопленных за вре-

мя их эксплуатации.

В состав основного капитала также включаются нематериаль-

ные активы, долгосрочные финансовые вложения, которые уже в

настоящий момент обеспечивают получение дохода организации

или будут приносить доход в будущем, как, например, незавер-

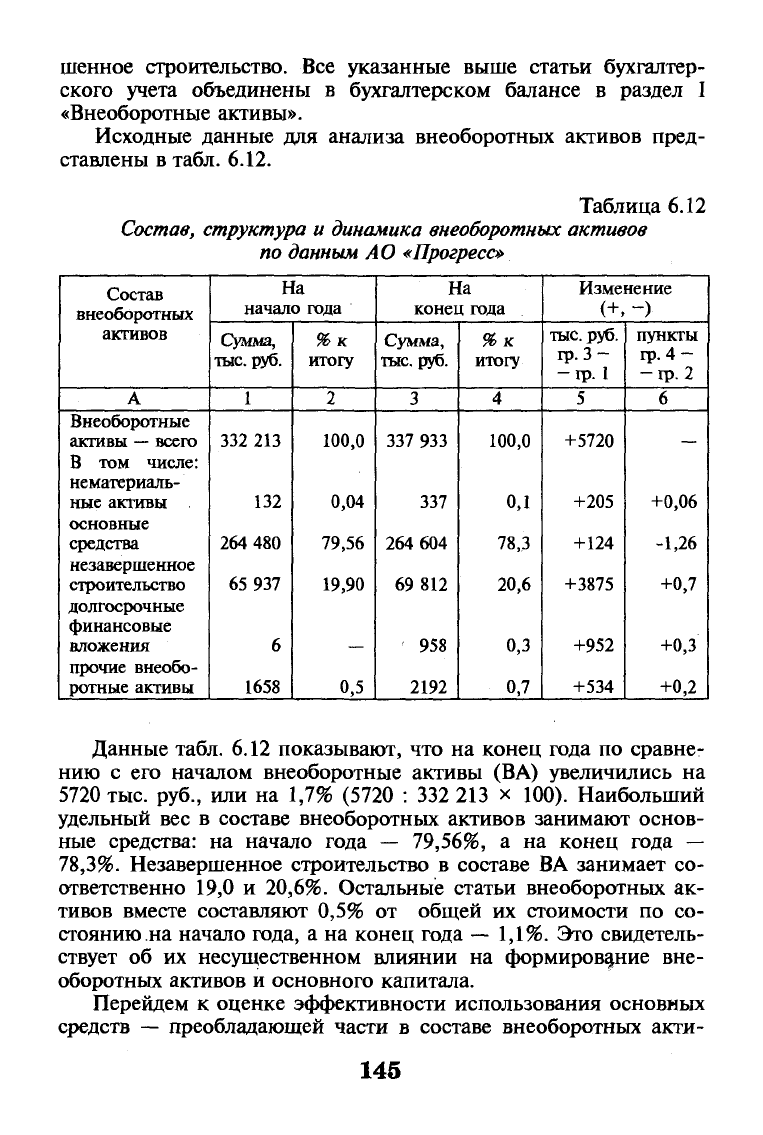

144

щенное строительство. Все указанные выше статьи бухгалтер-

ского учета объединены в бухгалтерском балансе в раздел I

«Внеоборотные активы».

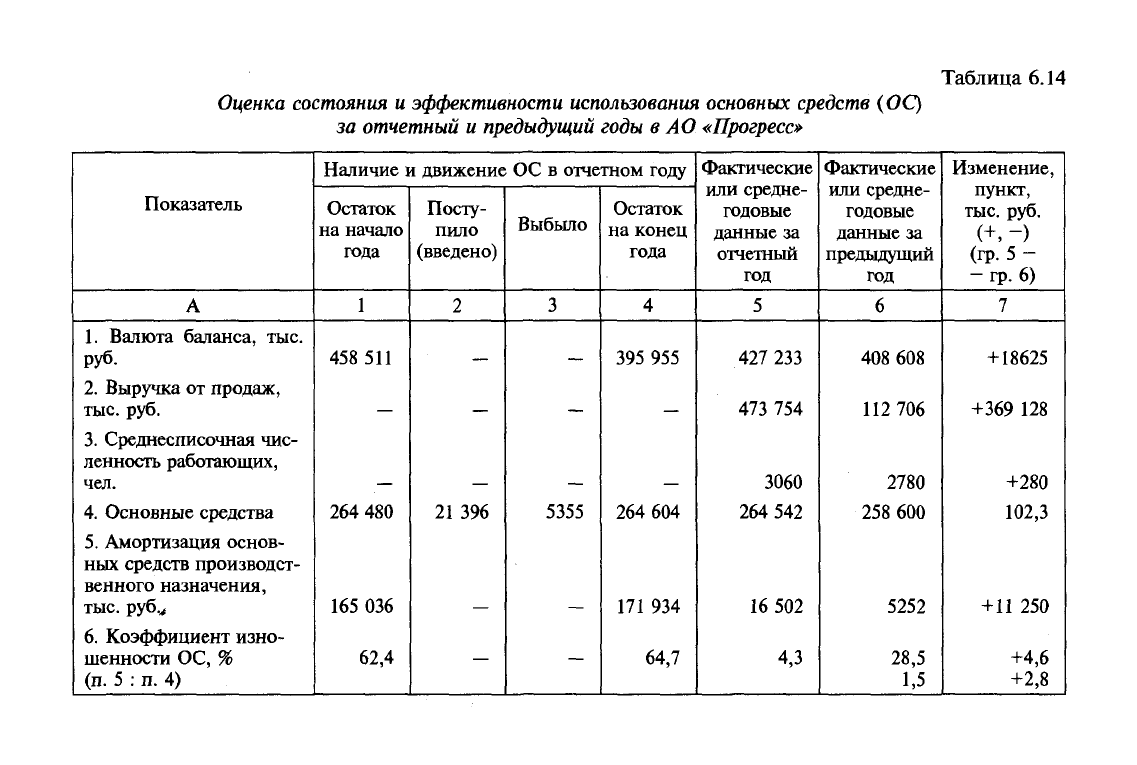

Исходные данные для анализа внеоборотных активов пред-

ставлены в табл. 6.12.

Таблица 6.12

Состав,

структура

и

динамика внеоборотных активов

по

данным

АО

«Прогресс»

Состав

внеоборотных

активов

А

Внеоборотные

активы

—

всего

В том числе:

нематериаль-

ные активы

основные

средства

незавершенное

строительство

долгосрочные

финансовые

вложения

прочие внеобо-

ротные активы

На

начало года

Сумма,

тыс.

руб.

1

332 213

132

264 480

65 937

6

1658

%к

итогу

2

100,0

0,04

79,56

19,90

0,5

На

конец года

Сумма,

тыс.

руб.

3

337 933

337

264 604

69 812

958

2192

%к

итогу

4

100,0

од

78,3

20,6

0,3

0,7

Изменение

тыс.

руб.

гр.З-

-гр.

1

5

+5720

+205

+124

+3875

+952

+534

пункты

гр.

4

—

—

гр.

2

6

+0,06

-1,26

+0,7

+0,3

+0,2

Данные табл. 6.12 показывают, что на конец года по сравне-

нию с его началом внеоборотные активы (ВА) увеличились на

5720 тыс. руб., или на 1,7% (5720 : 332 213 х 100). Наибольший

удельный вес в составе внеоборотных активов занимают основ-

ные средства: на начало года — 79,56%, а на конец года —

78,3%.

Незавершенное строительство в составе ВА занимает со-

ответственно 19,0 и 20,6%. Остальные статьи внеоборотных ак-

тивов вместе составляют 0,5% от общей их стоимости по со-

стоянию на начало года, а на конец года

—

1,1%. Это свидетель-

ствует об их несущественном влиянии на формирование вне-

оборотных активов и основного капитала.

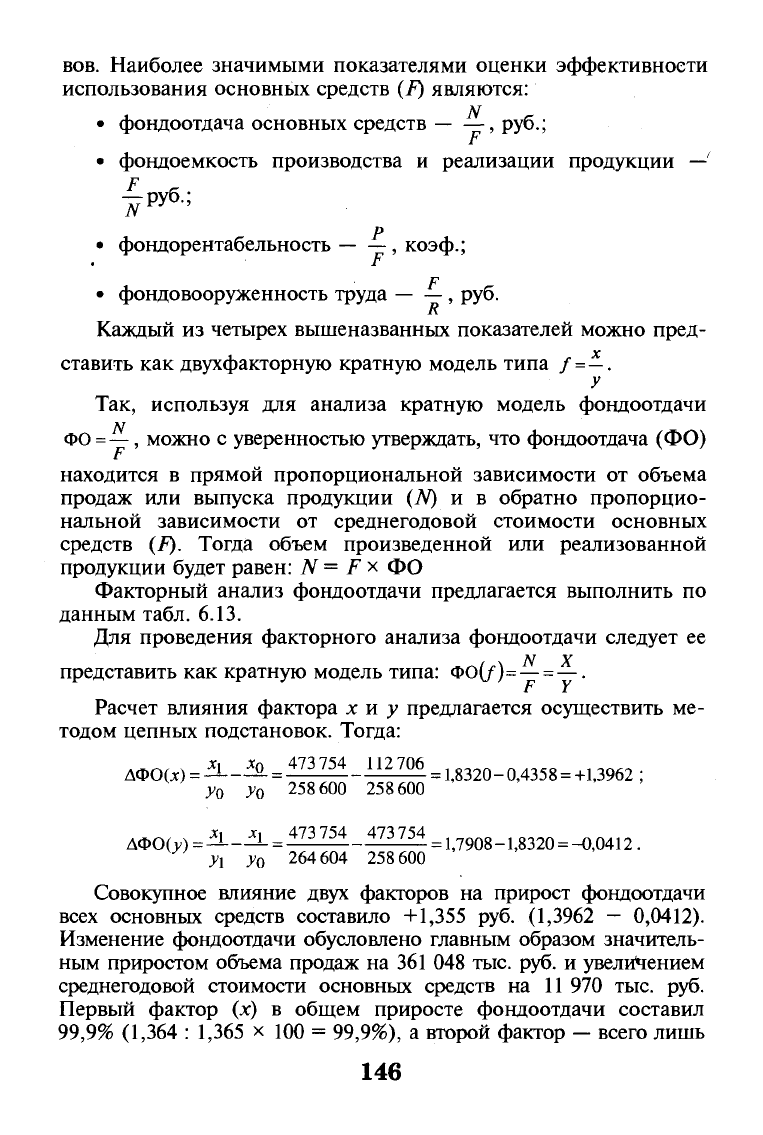

Перейдем к оценке эффективности использования основных

средств — преобладающей части в составе внеоборотных акти-

145

BOB.

Наиболее значимыми показателями оценки эффективности

использования основных средств (F) являются:

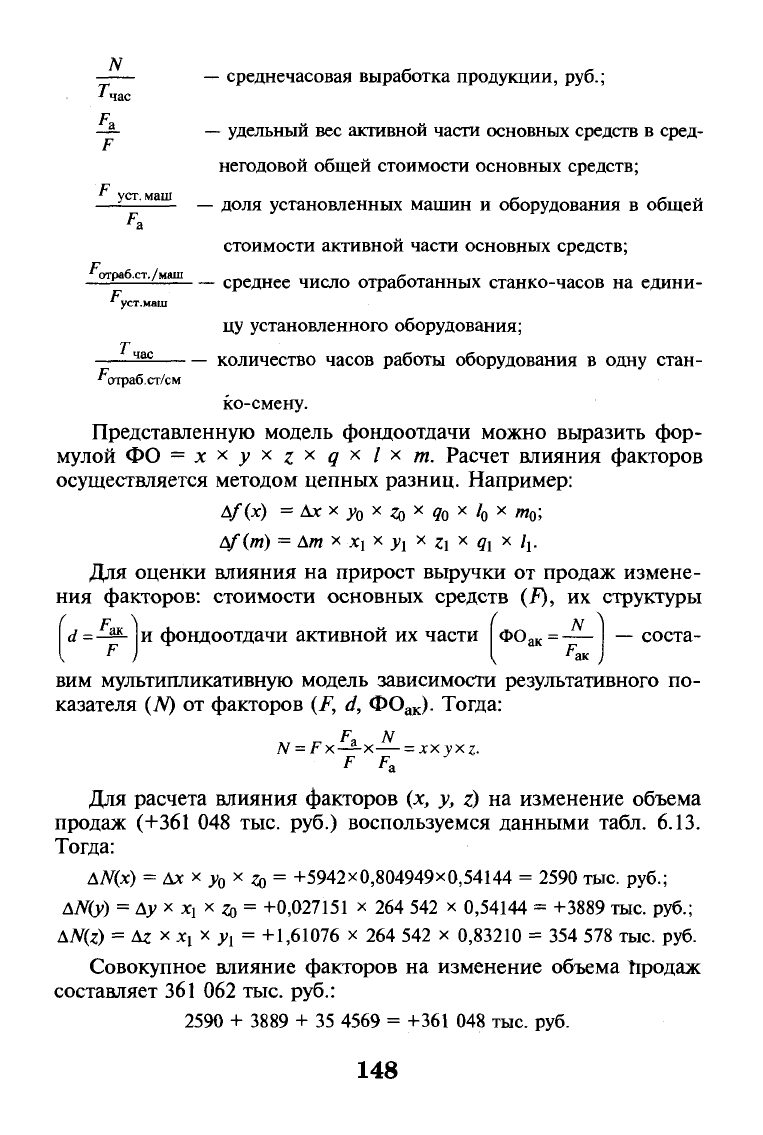

• фондоотдача основных средств , руб.;

F

• фондоемкость производства и реализации продукции —'

—

руб.;

р

• фондорентабельность , коэф.;

F

• фондовооруженность труда , руб.

R

Каждый из четырех вышеназванных показателей можно пред-

ставить как двухфакторную кратную модель типа /=—.

у

Так, используя для анализа кратную модель фондоотдачи

ФО

=

—, можно с уверенностью утверждать, что фондоотдача (ФО)

F

находится в прямой пропорциональной зависимости от объема

продаж или выпуска продукции (N) и в обратно пропорцио-

нальной зависимости от среднегодовой стоимости основных

средств (F). Тогда объем произведенной или реализованной

продукции будет равен: N= F х ФО

Факторный анализ фондоотдачи предлагается выполнить по

данным табл. 6.13.

Для проведения факторного анализа фондоотдачи следует ее

представить как кратную модель типа: ФО(/)=

—

=

—.

F Y

Расчет влияния фактора х и у предлагается осуществить ме-

тодом цепных подстановок. Тогда:

:

1,8320-0,4358

= +1,3962;

ДФО(л)

= —-

Уо

ДФООО=—-

У\

х

0

Уо

-3-

У0

473

754

258

600

473 754

264

604

112

706

258600

473754

258

600

=

1,7908-1,8320

= -0,0412.

Совокупное влияние двух факторов на прирост фондоотдачи

всех основных средств составило +1,355 руб. (1,3962 — 0,0412).

Изменение фондоотдачи обусловлено главным образом значитель-

ным приростом объема продаж на 361 048 тыс. руб. и увеличением

среднегодовой стоимости основных средств на 11 970 тыс. руб.

Первый фактор (х) в общем приросте фондоотдачи составил

99,9%

(1,364 : 1,365 х Ю0 = 99,9%), а второй фактор — всего лишь

146

0,1%.

Последнее свидетельствует о том, что у организации имеют-

ся резервы повышения эффективности использования основных

средств за счет оптимизации их структуры и увеличения времени

их эксплуатации в производстве.

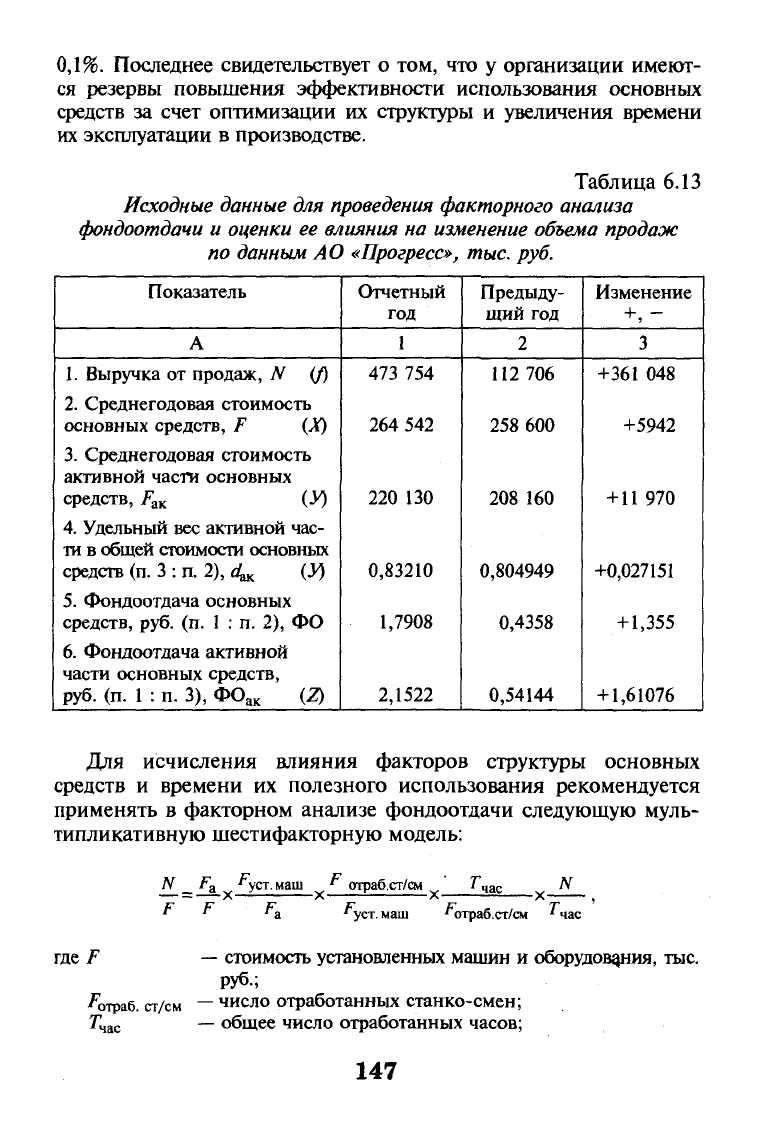

Таблица 6.13

Исходные данные для проведения факторного анализа

фондоотдачи

и оценки ее влияния на изменение

объема

продаж

по

данным

АО

«Прогресс»,

тыс.

руб.

Показатель

А

1.

Выручка от продаж, N (/)

2.

Среднегодовая стоимость

основных средств, F (X)

3.

Среднегодовая стоимость

активной части основных

средств, F

aK

(У)

4.

Удельный вес активной час-

ти в общей стоимости основных

средств (п. 3 : п. 2), <4к W

5.

Фондоотдача основных

средств, руб. (п. 1 : п. 2), ФО

6. Фондоотдача активной

части основных средств,

руб.

(п. 1 : п. 3), ФО

ак

(Z)

Отчетный

год

1

473 754

264 542

220 130

0,83210

1,7908

2,1522

Предыду-

щий год

2

112 706

258 600

208 160

0,804949

0,4358

0,54144

Изменение

+, -

3

+361 048

+5942

+11 970

+0,027151

+ 1,355

+1,61076

Для исчисления влияния факторов структуры основных

средств и времени их полезного использования рекомендуется

применять в факторном анализе фондоотдачи следующую муль-

типликативную шестифакторную модель:

F F

уст.маш

г

отраб.ст/см

N

''уст. маш ^отраб.ст/см ' час

где F

—

стоимость установленных машин и оборудования, тыс.

руб.;

^отраб.

ст/см

—

число отработанных станко-смен;

Г

час

—

общее число отработанных часов;

147

N

среднечасовая выработка продукции, руб.;

уст. маш

* отраб.ст./маш

—

удельный вес активной части основных средств в сред-

негодовой общей стоимости основных средств;

— доля установленных машин и оборудования в общей

стоимости активной части основных средств;

— среднее число отработанных станко-часов на едини-

''отраб.ст/см

цу установленного оборудования;

количество часов работы оборудования в одну стан-

ко-смену.

Представленную модель фондоотдачи можно выразить фор-

мулой ФО = xxy*z

x

q

x

l

x

m. Расчет влияния факторов

осуществляется методом цепных разниц. Например:

Д/(х) =

Ах

х

Уо

х ъ х

до

х /

0

х

щ

0

;

Af(m) =

Am

х

Xi

х

У1

х

Zl

х

qi

x /j.

Для оценки влияния на прирост выручки от продаж измене-

ния факторов: стоимости основных средств (F), их структуры

р

d = ^-

F

и фондоотдачи активной их части

ФО

а

к =

N

соста-

вим мультипликативную модель зависимости результативного по-

казателя (Л*) от факторов (F, d, ФО

ак

). Тогда:

N

=

Fx-

N_

F"F.

-•xxyxz.

Для расчета влияния факторов (х, у, z) на изменение объема

продаж (+361 048 тыс. руб.) воспользуемся данными табл. 6.13.

Тогда:

AN(x) = Ах х

Уо

х з, = +5942x0,804949x0,54144 = 2590 тыс. руб.;

AN(y) = Ay x xj х

ф

= +0,027151 х 264 542 х 0,54144 = +3889 тыс. руб.;

AN(

Z

) = Дг х х

у

х

Ух

= +1,61076 х 264 542 х 0,83210 = 354 578 тыс. руб.

Совокупное влияние факторов на изменение объема продаж

составляет 361 062 тыс. руб.:

2590 + 3889 + 35 4569 = +361 048 тыс. руб.

148

Таблица

6.14

Оценка состояния

и

эффективности использования основных средств

(ОС)

за

отчетный

и

предыдущий годы

в АО

«Прогресс»

Показатель

А

1.

Валюта баланса,

тыс.

руб.

2.

Выручка

от

продаж,

тыс.

руб.

3.

Среднесписочная чис-

ленность работающих,

чел.

4.

Основные средства

5.

Амортизация основ-

ных средств производст-

венного назначения,

тыс.

руб.,

6. Коэффициент изно-

шенности

ОС, %

(п.

5 : п. 4)

Наличие

и

движение

ОС в

отчетном году

Остаток

на начало

года

1

458

511

264 480

165

036

62,4

Посту-

пило

(введено)

2

21396

Выбыло

3

5355

Остаток

на конец

года

4

395

955

264

604

171

934

64,7

Фактические

или средне-

годовые

данные

за

отчетный

год

5

427

233

473

754

3060

264

542

16

502

4,3

Фактические

или средне-

годовые

данные

за

предыдущий

год

6

408

608

112

706

2780

258

600

5252

28,5

1,5

Изменение,

пункт,

тыс.

руб.

(+,-)

(гр.

5-

-гр.

6)

7

+18625

+369

128

+280

102,3

+11

250

+4,6

+2,8