Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

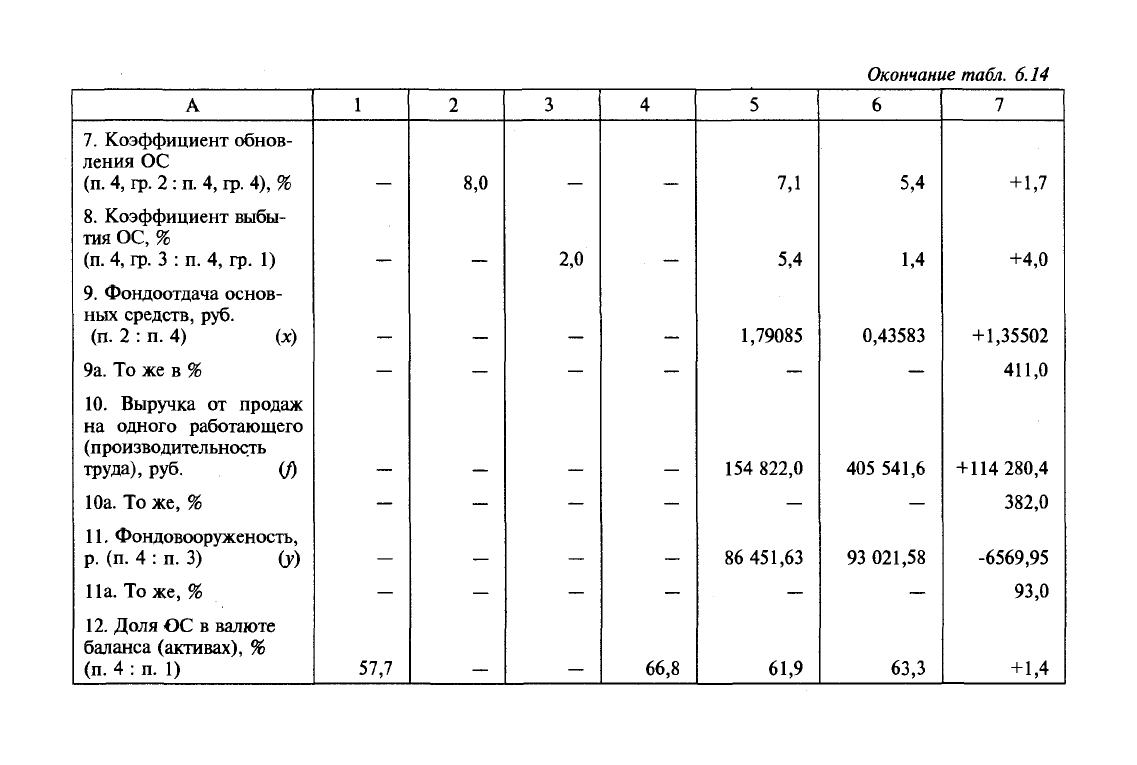

Окончание

табл.

6.14

А

7.

Коэффициент обнов-

ления ОС

(п.

4, гр. 2

:

п. 4, гр. 4), %

8. Коэффициент выбы-

тия ОС, %

(п.

4, гр. 3 : п. 4, гр. 1)

9. Фондоотдача основ-

ных средств, руб.

(п.

2 : п. 4) (х)

9а. То же в %

10.

Выручка от продаж

на одного работающего

(производительность

труда),

руб. (/)

10а. То же, %

11.

Фондовооруженость,

р.

(п. 4 : п. 3) (у)

Па. Тоже, %

12.

Доля ОС в валюте

баланса (активах), %

(п.

4 : п. 1)

1

—

—

—

—

—

57,7

2

8,0

—

—

—

—

—

3

2,0

—

—

—

—

—

4

—

—

—

—

66,8

5

7,1

5,4

1,79085

—

154 822,0

—

86 451,63

—

61,9

6

5,4

1,4

0,43583

—

405 541,6

—

93 021,58

—

63,3

7

+1,7

+4,0

+1,35502

411,0

+114 280,4

382,0

-6569,95

93,0

+1,4

Выполненные расчеты показывают, что заметный прирост про-

даж (+361 048 тыс. руб.) был достигнут за счет повышения фондо-

отдачи активной части основных средств, из-за чего увеличилось

производство продукции на 354 569 тыс.. руб., что составляет от

общего объема продаж 98,2% (354 578 : 361 048 х 100). Другие

факторы {х, у) не оказали существенного влияния на прирост объ-

ема продаж, их совместное воздействие на

ДЛ^

составило 1,8%.

Комплексная оценка состояния, структуры основных средств

и степени эффективности их использования представлена в

табл. 6.14. Информация в таблице получена из бухгалтерской от-

четности: ф. № 1 «Бухгалтерский баланс», ф. № 5 «Приложение к

бухгалтерскому балансу», ф. № 2 «Отчет о прибылях и убытках».

Данные табл. 6.14 показывают, что коэффициент изношен-

ности основных средств на конец года составляет 64,7%; коэф-

фициент выбытия ОС — 2%; коэффициент обновления ОС —

8%, т.е. организация принимает меры по обновлению основ-

ных средств темпами, значительно превышающими (в четыре

раза) их выбытие.

Тем не менее следует отметить, что фонодовооруженность

труда — уменьшилась по сравнению с предыдущим годом с

93,02 тыс. руб. на одного работника до 86,45 тыс. руб. в отчет-

ном году (см. п. 11). Это обстоятельство непременно скажется

на изменении фондоотдачи — и производительности труда

( N\

— . Взаимосвязь между вышеназванными показателями мож-

\

R

)

но представить как двухфакторную кратную модель типа:

х N N F

/=—

или —=

—: —,

т.е. фондоотдача изменяется прямо про-

у F R R

порционально росту (снижению) производительности труда и

обратно пропорционально — фондовооруженности.

Отсюда:

— =

— х— или D = ФОхфВ, т.е. производитель-

R F R

ность труда работников организации находится в прямо про-

порциональной зависимости и от фондоотдачи (ФО), и от их

фондовооруженности (ФВ). В этом случае мы имеем модель

типа: / = ху. Предлагается в связи с этим использовать инте-

гральный метод факторного анализа для оценки влияния факто-

ров х и у на изменение производительности труда (AD). Ниже

151

приводятся рабочие формулы расчета влияния факторов х и у на

изменение производительности труда:

АхАу

AD(x)

=

Axxy

0

+-

AD(y)

=

Ayxx

0

+

:

2

Ах Ay

_

2 '

AD = AD (x) + AD (y).

Расчет влияния названных факторов проведем с использовани-

ем интегрального метода факторного анализа по данным табл. 6.13.

Тогда

AD(x)

=

1,35502x93

021,58+

l

35502

*

-6569

'

95

)

= 12б

046,1

+ (-4451,2) = 121595 руб.

Д£>(у) = -6569,95x0,43583+(-4451,2) = -2863,4

+

(-4451,2) = -7314,6 руб.

Совокупное влияние факторов х и у равно:

. +121 595 + (-7314,6) = + 114 280,4 руб.

Выполненные расчеты позволяют утвердиться во мнении,

что количественные значения влияния каждого фактора (х, у) в

совокупности составляют прирост выручки от продаж на одного

работающего в этой же сумме (см. п. 10, гр. 7 табл. 6.14). Кроме

того,

результаты факторного анализа свидетельствуют о том, что

производительность труда увеличилась на 121 595 руб. только за

счет роста фондоотдачи. В связи с уменьшением фондовоору-

женности на 6569,95 руб. производительность труда понизилась

на 7314,6 руб., или на 6,4% (-7314,6 : 114 280,4 х 100), что в ко-

нечном итоге ориентирует организацию на поиск путей ее роста

как за счет повышения эффективности использования основных

средств, так и за счет увеличения фондовооруженности рабо-

тающих наиболее прогрессивными видами основных средств.

Аналогично такой показатель, как

фондорентабельность

'Р Л

— = Рг , также можно представить в форме двухфакторной крат-

F

)

ной модели, изменение которой прямо пропорционально зави-

сит от прибыли (Р) и обратно пропорционально

—

от стоимости

основных средств (F).

Для оценки динамики фондорентабельности часто стоит во-

прос,

какую прибыль по данным ф. № 2 «Отчет о прибылях и

убытках» следует взять для ее расчета: валовую прибыль, прибыль

от продаж, прибыль до налогообложения, прибыль от обычной

деятельности или чистую прибыль? Однозначный ответ на по-

152

ставленный вопрос сразу дать нельзя, поскольку решение зависит

от ряда обстоятельств: цели и задачи анализа; предмета и объекта

исследования и т.п. Мы рекомендуем рассчитать фондорента-

бельность по прибыли от обычной деятельности или по прибыли

от продаж, так как данный показатель во многом складывается в

процессе производства и реализации товаров, продукции, работ,

услуг. Если фондорентабельность (р/г) выражается зависимостью

х

Р

типа

/=—=—=pf,

то тогда прибыль можно представить как

У

F

двухфакторную мультипликативную модель типа / = х : у, или

p =

Fx—

=

Fxp

F

. Для расчета влияния факторов F и pf, т.е. х и у,

F

рекомендуется использовать прием абсолютных разниц или ин-

тегральный метод факторного анализа.

6.4. Система частных и обобщающих

показателей анализа состояния оборотного

капитала и его использования

Экономическая оценка состояния оборотных активов (ОА) ос-

нована на применении показателей, характеризующих степень эф-

фективности и полезности их использования в процессе производ-

ства. По существу они являются стоимостными (экономическими)

критериями оценки в отличие от производственно-технических

показателей, а по форме

—

синтетическими показателями.

Эти показатели должны отражать эффективность использова-

ния всех оборотных средств в хозяйственном обороте независимо

от источников их формирования (собственные или заемные), по-

скольку качество использования оборотных средств всегда зави-

сит от соотношения между количеством вложенных в производ-

ство денежных ресурсов и конечным результатом производства

—

объемом продаж и величиной чистого дохода (прибыли).

В процессе проведения анализа целесообразно применять

следующую систему показателей оценки использования оборот-

ных активов хозяйствующего субъекта:

• показатели оборачиваемости — продолжительность одного

оборота (в днях) и количество оборотов за анализируемый

период (коэффициент оборачиваемости, в оборотах);

• показатель качества использования оборотных средств —

коэффициент эффективности их использования, представ-

153

ляющий соотношение отклонений в приросте выручки от

продаж (N) и приросте оборотных активов

От эффективности использования оборотных средств зависят

не только размер оптимально необходимых для хозяйственной

деятельности оборотных средств, но и размер затрат, связанных

с владением и хранением запасов, что отражается на себестоимо-

сти продукции и в конечном итоге — на финансовых результатах.

Оборачиваемость оборотных средств представляет собой дли-

тельность одного полного кругооборота средств с момента пре-

вращения оборотных средств в денежной форме в производст-

венные запасы и до выхода готовой продукции и ее реализации.

Кругооборот средств завершается зачислением выручки от про-

даж на счет организации.

Рассматриваемый показатель неодинаков у экономических субъ-

ектов как одной, так и различных отраслей экономики. Это зави-

сит от организации производства и сбыта продукции, размещения

оборотных средств и других факторов. Поскольку критерием оцен-

ки эффективности управления оборотным капиталом является

фактор времени, используются показатели, отражающие, во-пер-

вых, общее время оборота, или длительность одного оборота в

днях, и, во-вторых, скорость оборота.

Анализ оборачиваемости оборотных активов включает сле-

дующие направления:

• оборачиваемость оборотных активов организации;

• оборачиваемость дебиторской задолженности;

• оборачиваемость товарно-материальных запасов;

• оборачиваемость краткосрочных финансовых вложений.

Главное внимание нам необходимо уделить расчету и анали-

зу изменений скорости оборота оборотных средств (т.е. количе-

ству оборотов активов за определенный период), а также перио-

ду оборота (т.е. сроку возвращения компании вложенных в хо-

зяйственную деятельность средств).

Анализ оборачиваемости активов проводится на основе пред-

ставленных ниже показателей.

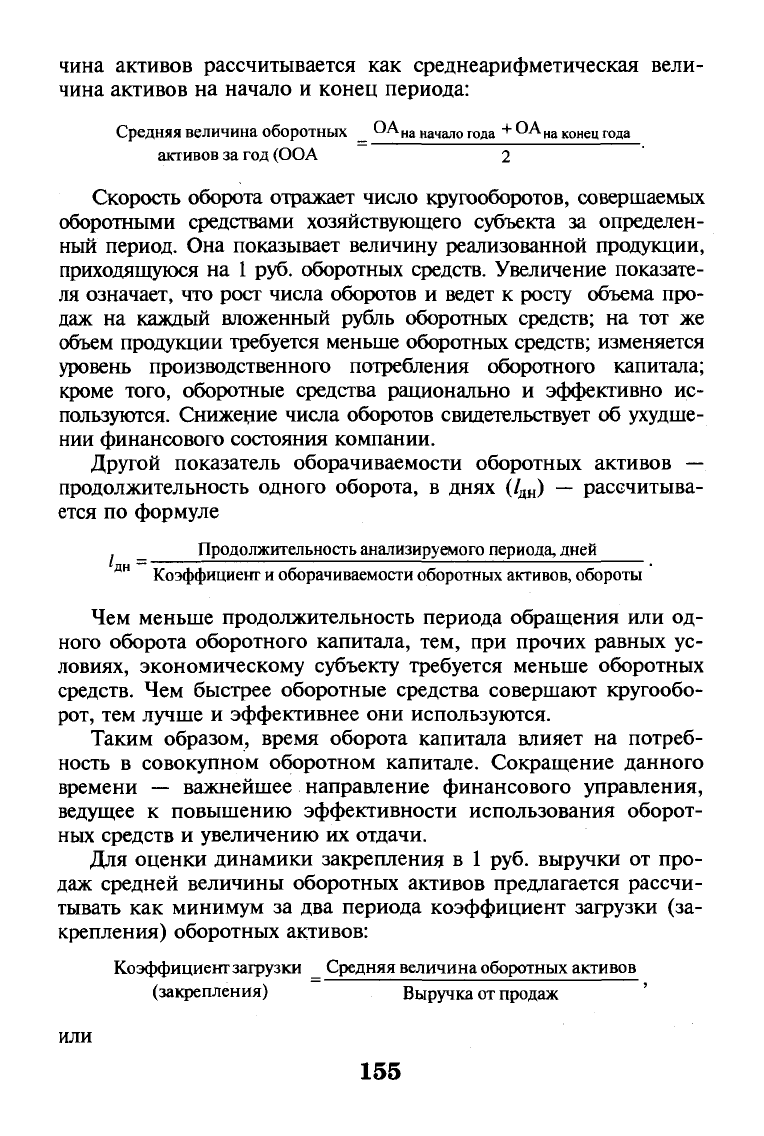

Коэффициент „

Выручка

от

продаж

оборачиваемости активов

=

-р,

.

/ _ \ Средняя величина

(количество оборотов)

оборотных активов

Данный показатель характеризует скорость оборота оборот-

ных средств экономического субъекта. При этом средняя вели-

154

чина активов рассчитывается как среднеарифметическая вели-

чина активов на начало и конец периода:

Средняя величина оборотных _ О А

на начало

года

+

О А

на конец года

активов за год (ООА 2

Скорость оборота отражает число кругооборотов, совершаемых

оборотными средствами хозяйствующего субъекта за определен-

ный период. Она показывает величину реализованной продукции,

приходящуюся на 1 руб. оборотных средств. Увеличение показате-

ля означает, что рост числа оборотов и ведет к росту объема про-

даж на каждый вложенный рубль оборотных средств; на тот же

объем продукции требуется меньше оборотных средств; изменяется

уровень производственного потребления оборотного капитала;

кроме того, оборотные средства рационально и эффективно ис-

пользуются. Снижение числа оборотов свидетельствует об ухудше-

нии финансового состояния компании.

Другой показатель оборачиваемости оборотных активов —

продолжительность одного оборота, в днях (/

дн

) — рассчитыва-

ется по формуле

_ Продолжительность анализируемого периода, дней

дн

Коэффициент и оборачиваемости оборотных активов, обороты

Чем меньше продолжительность периода обращения или од-

ного оборота оборотного капитала, тем, при прочих равных ус-

ловиях, экономическому субъекту требуется меньше оборотных

средств. Чем быстрее оборотные средства совершают кругообо-

рот, тем лучше и эффективнее они используются.

Таким образом, время оборота капитала влияет на потреб-

ность в совокупном оборотном капитале. Сокращение данного

времени — важнейшее направление финансового управления,

ведущее к повышению эффективности использования оборот-

ных средств и увеличению их отдачи.

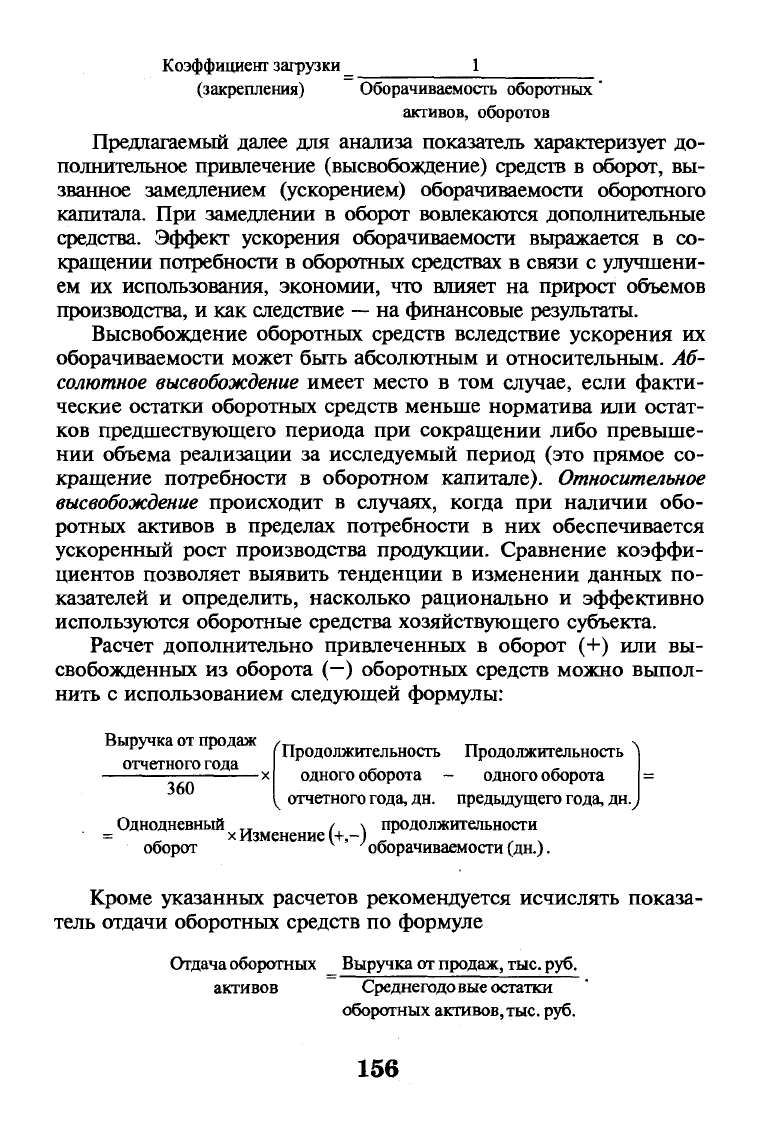

Для оценки динамики закрепления в 1 руб. выручки от про-

даж средней величины оборотных активов предлагается рассчи-

тывать как минимум за два периода коэффициент загрузки (за-

крепления) оборотных активов:

Коэффициент загрузки _ Средняя величина оборотных активов

(закрепления) Выручка от продаж

ИЛИ

155

Коэффициент загрузки _ 1

(закрепления) Оборачиваемость оборотных '

активов, оборотов

Предлагаемый далее для анализа показатель характеризует до-

полнительное привлечение (высвобождение) средств в оборот, вы-

званное замедлением (ускорением) оборачиваемости оборотного

капитала. При замедлении в оборот вовлекаются дополнительные

средства. Эффект ускорения оборачиваемости выражается в со-

кращении потребности в оборотных средствах в связи с улучшени-

ем их использования, экономии, что влияет на прирост объемов

производства, и как следствие

—

на финансовые результаты.

Высвобождение оборотных средств вследствие ускорения их

оборачиваемости может быть абсолютным и относительным. Аб-

солютное высвобождение

имеет место в том случае, если факти-

ческие остатки оборотных средств меньше норматива или остат-

ков предшествующего периода при сокращении либо превыше-

нии объема реализации за исследуемый период (это прямое со-

кращение потребности в оборотном капитале).

Относительное

высвобождение

происходит в случаях, когда при наличии обо-

ротных активов в пределах потребности в них обеспечивается

ускоренный рост производства продукции. Сравнение коэффи-

циентов позволяет выявить тенденции в изменении данных по-

казателей и определить, насколько рационально и эффективно

используются оборотные средства хозяйствующего субъекта.

Расчет дополнительно привлеченных в оборот (+) или вы-

свобожденных из оборота (—) оборотных средств можно выпол-

нить с использованием следующей формулы:

Выручка

от

продаж

/гт

_ >.

[Продолжительность Продолжительность

отчетного года

360

одного оборота -

одного

оборота

отчетного

года,

дн.

предыдущего

года,

дн.

Однодневный

Т1

/ \ продолжительности

= _

х Изменение

(+,-) _ ,

оборот оборачиваемости (дн.).

Кроме указанных расчетов рекомендуется исчислять показа-

тель отдачи оборотных средств по формуле

Отдача

оборотных Выручка от продаж,

тыс.

руб.

активов Среднегодовые остатки

оборотных активов,

тыс.

руб.

156

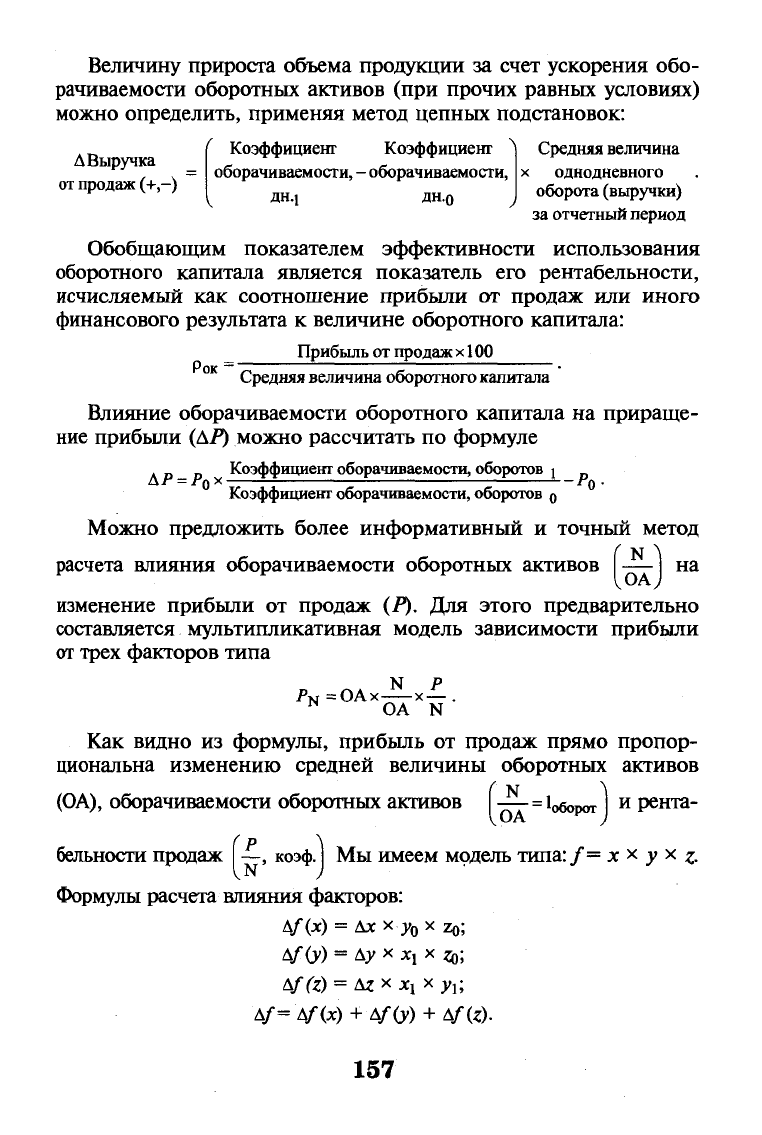

Величину прироста объема продукции за счет ускорения обо-

рачиваемости оборотных активов (при прочих равных условиях)

можно определить, применяя метод цепных подстановок:

Д Выручка

от

продаж (+,-)

f

Коэффициент Коэффициент ^

оборачиваемости,

- оборачиваемости,

ДН-1 ДН.

0

Средняя величина

х однодневного

оборота (выручки)

за

отчетный

период

Обобщающим показателем эффективности использования

оборотного капитала является показатель его рентабельности,

исчисляемый как соотношение прибыли от продаж или иного

финансового результата к величине оборотного капитала:

Прибыль от

продаж х 100

Рок

Средняя величина

оборотного

капитала

Влияние оборачиваемости оборотного капитала на прираще-

ние прибыли

(АР)

можно рассчитать по формуле

. „ „ Коэффициент оборачиваемости, оборотов i _

АР = Р

0

х — L L --Pn •

Коэффициент оборачиваемости, оборотов

Q

Можно предложить более информативный и точный метод

расчета влияния оборачиваемости оборотных активов — на

изменение прибыли от продаж (Р). Для этого предварительно

составляется мультипликативная модель зависимости прибыли

от

трех факторов типа

N Р

P

N

=OAx—х—.

* ОА N

Как видно из формулы, прибыль от продаж прямо пропор-

циональна изменению средней величины оборотных активов

N

,ОА

(ОА),

оборачиваемости оборотных активов

[

-^

=

XQ^^

)

и рента-

бельности продаж —, коэф. Мы имеем модель

типа:

/=

JC

x у х z.

Формулы расчета влияния факторов:

д/(х) =

Ах

х

Уо

х z

0

;

Af(y) ^Ayxx^zol

Af(z) = Az*x

l

Xy

l

;

Af=Af(x) + Af(y) + Af(z).

157

Углубленный анализ использования оборотных активов мож-

но провести с помощью частных показателей оборачиваемости.

Анализ дебиторской задолженности имеет особое значение в

периоды инфляции, когда такая иммобилизация собственных обо-

ротных средств становится особенно невыгодной. Анализ начи-

нают с рассмотрения абсолютной и относительной величин де-

биторской задолженности. В наиболее общем виде изменения в

объеме задолженности за год могут быть охарактеризованы дан-

ными горизонтального и вертикального анализов бухгалтерского

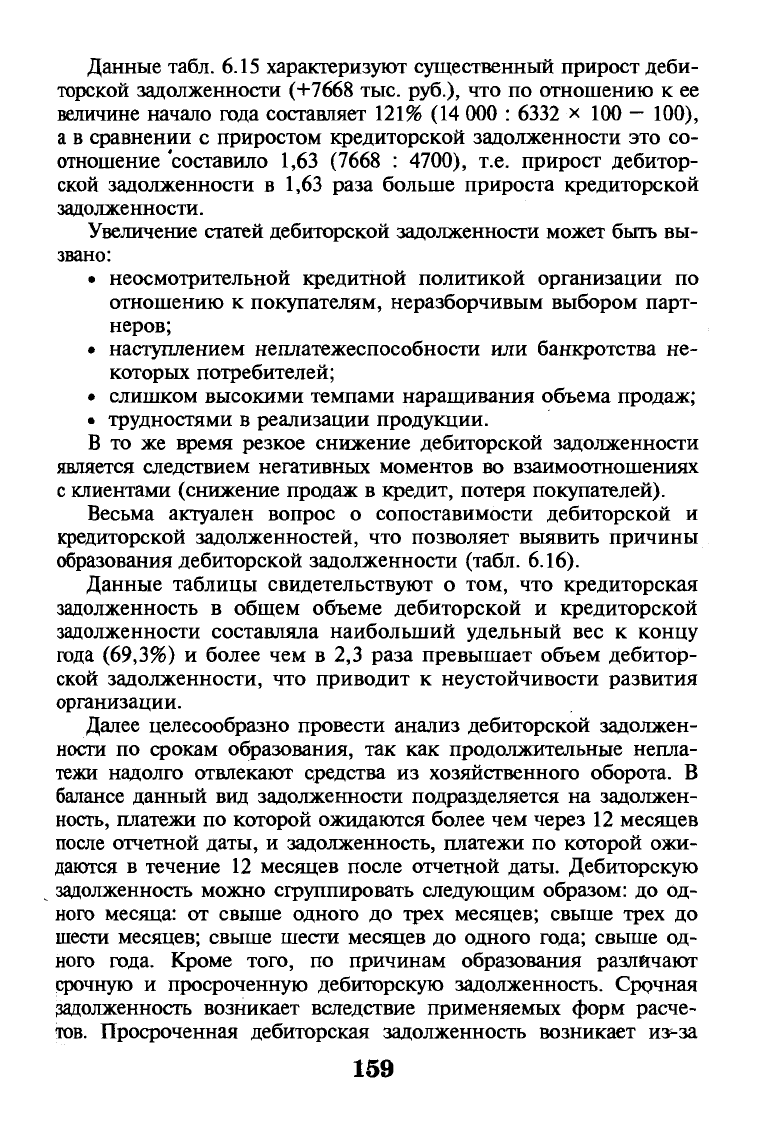

баланса организации (табл. 6.15).

Таблица 6.15

Состав,

структура

и

динамика дебиторской

и

кредиторской

задолженностей

на

конец года

по

сравнению

с

началом

по

данным

АО

«Прогресс»

Виды и статья

задолженности

А

1.

Дебиторская задол-

женность

—

всего

В том числе:

покупателям и заказ-

чикам

задолженность в устав-

ный капитал

авансы выданные

прочие дебиторы

2.

Кредиторская задол-

женность — всего

В том числе:

поставщикам, подряд-

чикам

по оплате труда

по социальному стра-

хованию

задолженность перед

бюджетом

авансы полученные

прочие кредиторы

На начало года

тыс.

руб.

1

6332

4290

42

1890

ПО

20 600

8010

4200

1640

2600

4000

150

%к

итогу

2

100,0

67,8

0,7

29,8

1.7

100,0

38,9

20,4

8,0

12,6

19,4

0,7

На конец года

тыс.

руб.

3

14 000

12 920

880

200

25 300

12 950

5100

2800

2200

2000

250

%к

итогу

4

100,0

92,3

6,3

1,4

100,0

51,2

20,1

ПД

8,7

7,9

10

Отклоне-

ние (+,-)

(гр.

4-

-гр.

2)

5

+7668

8630

-42

-1010

+90

+4700

+4940

+900

+1160

-400

-2000

+ 100

158

Данные табл. 6.15 характеризуют существенный прирост деби-

торской задолженности (+7668 тыс. руб.), что по отношению к ее

величине начало года составляет 121% (14 000 : 6332 х 100

—

100),

а в сравнении с приростом кредиторской задолженности это со-

отношение 'составило 1,63 (7668 : 4700), т.е. прирост дебитор-

ской задолженности в 1,63 раза больше прироста кредиторской

задолженности.

Увеличение статей дебиторской задолженности может быть вы-

звано:

• неосмотрительной кредитной политикой организации по

отношению к покупателям, неразборчивым выбором парт-

неров;

• наступлением неплатежеспособности или банкротства не-

которых потребителей;

• слишком высокими темпами наращивания объема продаж;

• трудностями в реализации продукции.

В то же время резкое снижение дебиторской задолженности

является следствием негативных моментов во взаимоотношениях

с клиентами (снижение продаж в кредит, потеря покупателей).

Весьма актуален вопрос о сопоставимости дебиторской и

кредиторской задолженностей, что позволяет выявить причины

образования дебиторской задолженности (табл. 6.16).

Данные таблицы свидетельствуют о том, что кредиторская

задолженность в общем объеме дебиторской и кредиторской

задолженности составляла наибольший удельный вес к концу

года (69,3%) и более чем в 2,3 раза превышает объем дебитор-

ской задолженности, что приводит к неустойчивости развития

организации.

Далее целесообразно провести анализ дебиторской задолжен-

ности по срокам образования, так как продолжительные непла-

тежи надолго отвлекают средства из хозяйственного оборота. В

балансе данный вид задолженности подразделяется на задолжен-

ность, платежи по которой ожидаются более чем через 12 месяцев

после отчетной даты, и задолженность, платежи по которой ожи-

даются в течение 12 месяцев после отчетной даты. Дебиторскую

задолженность можно сгруппировать следующим образом: до од-

ного месяца: от свыше одного до трех месяцев; свыше трех до

шести месяцев; свыше шести месяцев до одного года; свыше од-

ного года. Кроме того, по причинам образования различают

срочную и просроченную дебиторскую задолженность. Срочная

задолженность возникает вследствие применяемых форм расче-

тов.

Просроченная дебиторская задолженность возникает из^за

159