Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

56.

По бухгалтерскому балансу определите общую величину

финансовых вложений на конец года:

1) 106

2) 1600

3) 187

57.

Если в динамике темпы прироста оборотных активов 25%, а

внеоборотных активов

—

18%, то это сввдетельствует о тенденции:

1) ускорения оборачиваемости всех активов

2) замедления оборачиваемости активов

3) ускорения оборачиваемости оборотных активов

58.

Реальные активы по своему составу и величине:

1) меньше производственных активов

2) равны производственным активам

3) больше производственных активов

59.

Оборачиваемость дебиторской задолженности за период оп-

ределяется:

1) сумма выручки от продаж за период : среднегодовая сумма деби-

торской задолженности

2) сумма дебиторской задолженности на начало и конец периода :

: однодневная реализация

3) средняя арифметическая из сумм дебиторской задолженности на

начало и конец периода : однодневная реализация

60.

Отберите наиболее точный перечень факторов, влияющих

на технический уровень производства:

1)

инфляция, обновление основных фондов, производительность труда

2) обновление основных фондов, фондовооруженность, доля актив-

ной части в составе основных фондов

3) инфляция, фондовооруженность, эффективность использования

производственных ресурсов

4) политика обновления основных фондов, их модернизация, вос-

становление

61.

На основе следующих данных:

Сальдо по счетам дебиторов на начало квартала — 720 млн

руб.,

на конец квартала — 860 млн руб., выручка от реализации

по месяцам квартала — 600, 750, 940 млн руб. Оборачиваемость

дебиторской задолженности (в днях) составила:

1) 130 дн.

2) 62,1 дн.

3) 31 дн.

Глава 7

Анализ источников

финансирования хозяйственной

деятельности организации

7.1.

Сущность и содержание, состав,

структура и движение капитала организации

В процессе хозяйственной деятельности происходит постоян-

ный оборот капитала: последовательно он меняет денежную форму

на материальную, которая в свою очередь изменяется, принимая

различные формы продукции, товара и другие, в соответствии с ус-

ловиями производственно-коммерческой деятельности организа-

ции, и, наконец, капитал вновь превращается в денежные средст-

ва, готовые начать новый кругооборот. В бухгалтерском учете от-

дельно взятой организации находит отражение кругооборот капи-

тала, формируется информация о его состоянии и размещении на

различных фазах кругооборота, а также о приращении (изменении)

величины капитала в результате хозяйственной деятельности.

Капитал условно разделяется на активный и пассивный.

Активный капитал состоит из имущества и обязательств орга-

низации, т.е. в него входит то, чем владеет данная организация

как обособленный объект хозяйствования. Активный капитал —

это стоимость всего имущества организации. По отношению к

скорости оборота различают имущество длительного пользова-

ния, более года находящееся в обороте организации, и имущест-

во,

предназначенное для текущего (одноразового) использования

в процессе хозяйственной деятельности или функционирующее в

обороте организации не более года.

Годичный срок в качестве рубежа, отделяющего второй вид

имущества от иммобилизованного, т.е. предназначенного для бо-

лее длительного использования, согласуется с отчетным периодом,

в качестве которого принимается полный календарный год — с

1 января по 31 декабря включительно. Однако календарно эти

сроки могут не совпадать. Стоимость облигаций, купленных в сен-

тябре со сроком погашения 25 мая следующего года, следует отне-

сти к имуществу, находящемуся в текущем обороте. Если бы срок

181

погашения наступал

25

сентября следующего года,

то мы

должны

были бы отнести такие облигации к долгосрочному имуществу.

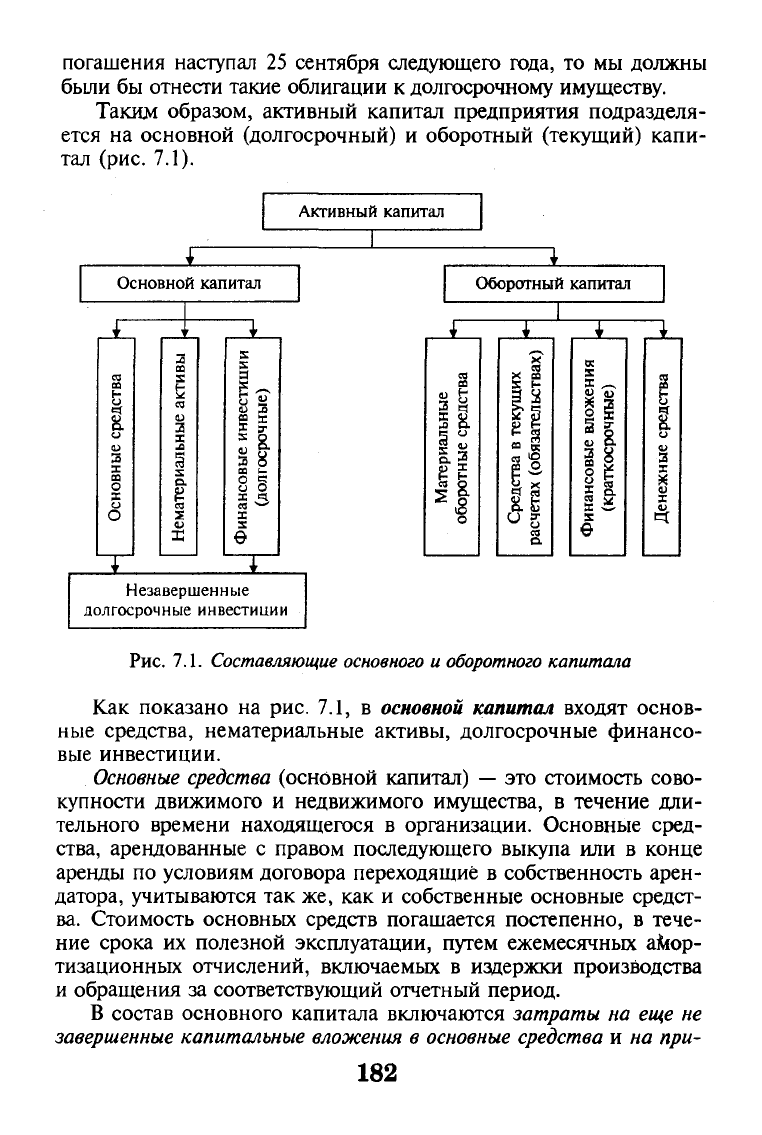

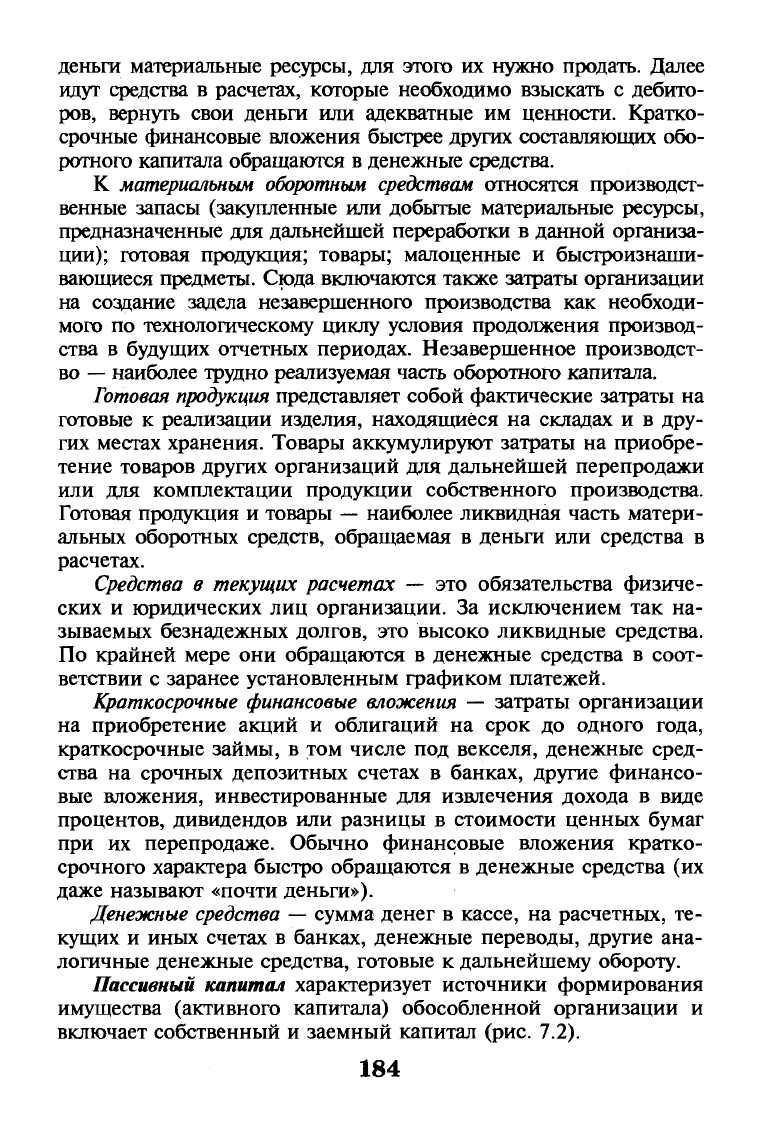

Таким образом, активный капитал предприятия подразделя-

ется

на

основной (долгосрочный)

и

оборотный (текущий) капи-

тал (рис.

7.1).

Активный капитал

Основной капитал

*

средства

овны

X

о

О

1

'

г

ные активы

J3

териал

Нема

i

:

инвестиции

рочные)

1

I

Ч

1

Незавершенные

долгосрочные инвестиции

1

Оборотный капитал

о

3

X

Я

К

а.

Р

а

2

я

а

дет

a

и

3

X

боро

о

a

к

S

X

ч

*

о

ITS

Э

нсовы

?

J-

S

9

^^

X

9

a

X

ратк

У

^

а

Рис.

7.1.

Составляющие основного

и

оборотного капитала

Как показано

на рис.

7.1,

в

основной

капитал входят основ-

ные средства, нематериальные активы, долгосрочные финансо-

вые инвестиции.

Основные средства

(основной капитал)

—

это

стоимость сово-

купности движимого

и

недвижимого имущества,

в

течение дли-

тельного времени находящегося

в

организации. Основные сред-

ства, арендованные

с

правом последующего выкупа

или в

конце

аренды

по

условиям договора переходящие

в

собственность арен-

датора, учитываются

так

же,

как и

собственные основные средст-

ва. Стоимость основных средств погашается постепенно,

в

тече-

ние срока

их

полезной эксплуатации, путем ежемесячных амор-

тизационных отчислений, включаемых

в

издержки производства

и обращения

за

соответствующий отчетный период.

В состав основного капитала включаются

затраты

на

еще

не

завершенные капитальные вложения

в

основные средства

и

на при-

182

обретение

оборудования,

не

установленного

в

отчетном

периоде.

Они представляют собой ту часть затрат на приобретение и строи-

тельство основных средств, которые еще не превратились в ос-

новные средства, не могут участвовать в процессе хозяйственной

деятельности и потому не должны подвергаться амортизации.

Однако эти затраты уже изъяты из оборотного капитала, на их

величину уменьшилась сумма оборотного капитала, а следова-

тельно, их уже необходимо отнести к основному капиталу.

Нематериальные

активы — это долгосрочные затраты орга-

низации на приобретение права пользования земельными участ-

ками, природными ресурсами, интеллектуальной собственно-

стью,

авторскими правами, а также различных лицензий и дру-

гих привилегированных прав. В этой категории активов учиты-

ваются затраты на торговые марки, товарные знаки и другие ана-

логичные расходы. Стоимость некоторых видов нематериальных

расходов также погашается путем ежемесячных амортизацион-

ных отчислений, включаемых в издержки производства и обра-

щения. Таким образом, часть стоимости, иммобилизованная в

нематериальные активы, возвращается в оборотный капитал в

денежной форме, готовой для дальнейшего использования в но-

вом цикле оборота капитала организации.

Долгосрочные финансовые вложения

включают затраты на до-

левое участие в уставном капитале других организаций, приоб-

ретение акций и облигаций на долговременной основе. К фи-

нансовым вложениям, кроме того, относятся долгосрочные зай-

мы,

выданные другим организациям под долговые обязательст-

ва. Затраты на долгосрочные финансовые вложения погашаются

по-разному, в зависимости от их характера и вида, например в

сроки, установленные договором. Акции и облигации можно

продать в любое время по биржевому курсу другим организаци-

ям и полностью вернуть в оборот затраченные деньги. Затраты

на долевое участие в уставном капитале других организаций

вернуть полностью весьма затруднительно и возможно только в

случае уменьшения уставного капитала или ликвидации органи-

зации (если останется ликвидируемое имущество для погашения

паевых взносов в уставный капитал).

Оборотный капитал

имеет в своем составе материальные обо-

ротные средства; средства в текущих расчетах; краткосрочное фи-

нансовые вложения; денежные средства. Следует обратить внима-

ние на то, что на рис. 7.1 элементы оборотного капитала располо-

жены в порядке возрастающей ликвидности, или их способности

обращаться в денежные средства. Наиболее сложно обратить в

183

деньги материальные ресурсы, для этого их нужно продать. Далее

идут средства в расчетах, которые необходимо взыскать с дебито-

ров,

вернуть свои деньги или адекватные им ценности. Кратко-

срочные финансовые вложения быстрее других составляющих обо-

ротного капитала обращаются в денежные средства.

К

материальным оборотным средствам

относятся производст-

венные запасы (закупленные или добытые материальные ресурсы,

предназначенные для дальнейшей переработки в данной организа-

ции);

готовая продукция; товары; малоценные и быстроизнаши-

вающиеся предметы. Сюда включаются также затраты организации

на создание задела незавершенного производства как необходи-

мого по технологическому циклу условия продолжения производ-

ства в будущих отчетных периодах. Незавершенное производст-

во

—

наиболее трудно реализуемая часть оборотного капитала.

Готовая продукция

представляет собой фактические затраты на

готовые к реализации изделия, находящиеся на складах и в дру-

гих местах хранения. Товары аккумулируют затраты на приобре-

тение товаров других организаций для дальнейшей перепродажи

или для комплектации продукции собственного производства.

Готовая продукция и товары

—

наиболее ликвидная часть матери-

альных оборотных средств, обращаемая в деньги или средства в

расчетах.

Средства

в

текущих расчетах

— это обязательства физиче-

ских и юридических лиц организации. За исключением так на-

зываемых безнадежных долгов, это высоко ликвидные средства.

По крайней мере они обращаются в денежные средства в соот-

ветствии с заранее установленным графиком платежей.

Краткосрочные финансовые вложения —

затраты организации

на приобретение акций и облигаций на срок до одного года,

краткосрочные займы, в том числе под векселя, денежные сред-

ства на срочных депозитных счетах в банках, другие финансо-

вые вложения, инвестированные для извлечения дохода в виде

процентов, дивидендов или разницы в стоимости ценных бумаг

при их перепродаже. Обычно финансовые вложения кратко-

срочного характера быстро обращаются в денежные средства (их

даже называют «почти деньги»).

Денежные средства —

сумма денег в кассе, на расчетных, те-

кущих и иных счетах в банках, денежные переводы, другие ана-

логичные денежные средства, готовые к дальнейшему обороту.

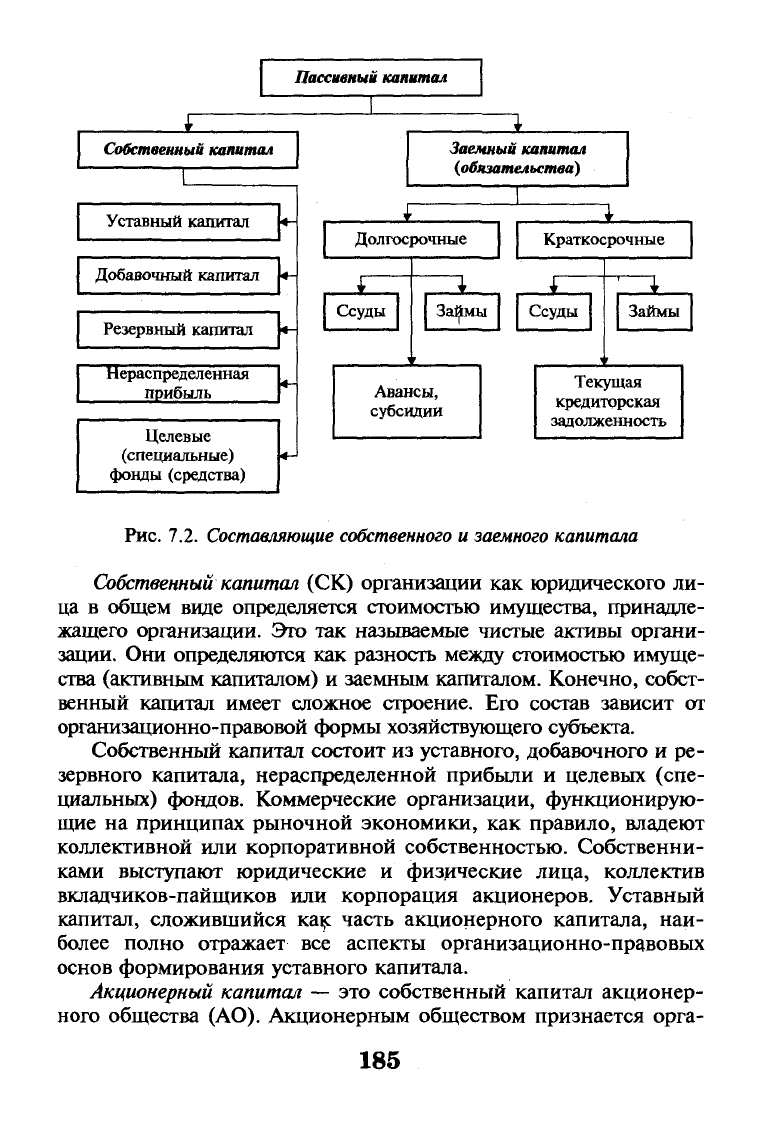

Пассивный

капитал характеризует источники формирования

имущества (активного капитала) обособленной организации и

включает собственный и заемный капитал (рис. 7.2).

184

Пассивный капитал

I

Собственный капитал

1

Уставный капитал

Добавочный капитал

Резервный капитал

Нераспределенная

прибыль

Целевые

(специальные)

фонды (средства)

Рис.

7.2.

Составляющие собственного

и заемного капитала

Собственный капитал

(СК) организации как юридического ли-

ца в общем виде определяется стоимостью имущества, принадле-

жащего организации. Это так называемые чистые активы органи-

зации. Они определяются как разность между стоимостью имуще-

ства (активным капиталом) и заемным капиталом. Конечно, собст-

венный капитал имеет сложное строение. Его состав зависит от

организационно-правовой формы хозяйствующего субъекта.

Собственный капитал состоит из уставного, добавочного и ре-

зервного капитала, нераспределенной прибыли и целевых (спе-

циальных) фондов. Коммерческие организации, функционирую-

щие на принципах рыночной экономики, как правило, владеют

коллективной или корпоративной собственностью. Собственни-

ками выступают юридические и физические лица, коллектив

вкладчиков-пайщиков или корпорация акционеров. Уставный

капитал, сложившийся как часть акционерного капитала, наи-

более полно отражает все аспекты организационно-правовых

основ формирования уставного капитала.

Акционерный капитал —

это собственный капитал акционер-

ного общества (АО). Акционерным обществом признается орга-

\

Заемный капитал

(обязательства)

Долгосрочные

i

Ссуды

"

i

За^мы

Авансы,

субсидии

Краткосрочные

1

Ссуды

,г

1

Займы

Текущая

кредиторская

задолженность

185

низация, уставный капитал которой разделен на определенное

число акций. Участники АО (акционеры) не отвечают по обяза-

тельствам общества и несут риск убытков, связанных с его дея-

тельностью, в пределах стоимости принадлежащих им акций.

Уставный капитал

при этом представляет собой совокупность

вкладов (рассчитываемых в денежном выражении) акционеров в

имущество при создании предприятия для обеспечения его дея-

тельности в размерах, определенных учредительными документа-

ми.

Уставный капитал отражает двойственность отношений соб-

ственности, поскольку, с одной стороны, это собственные сред-

ства общества как юридического лица, а с другой — вклады ак-

ционеров. Понятие уставного капитала имеет два аспекта: юри-

дический и финансовый (точнее, учетно-бухгалтерский). Соот-

ветственно уставный капитал отражается в двух главных докумен-

тах АО: Уставе общества (правовом документе) и бухгалтерском

балансе (финансовом документе).

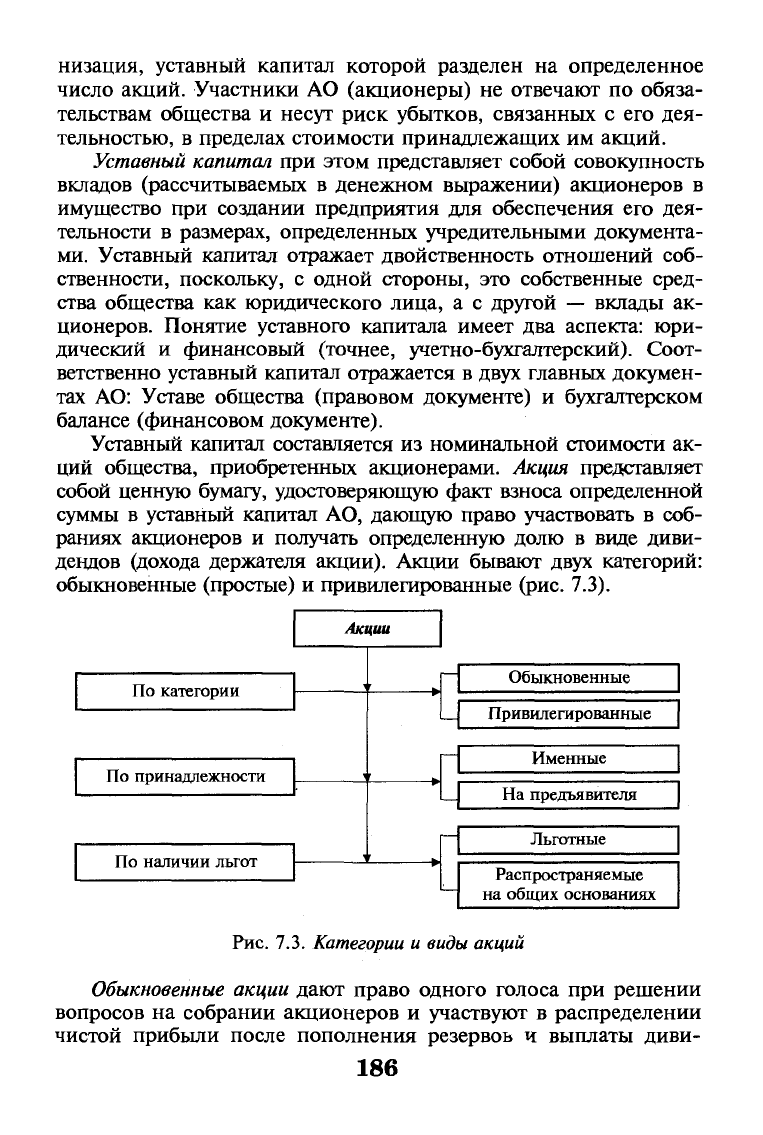

Уставный капитал составляется из номинальной стоимости ак-

ций общества, приобретенньк акционерами. Акция представляет

собой ценную бумагу, удостоверяющую факт взноса определенной

суммы в уставный капитал АО, дающую право участвовать в соб-

раниях акционеров и получать определенную долю в виде диви-

дендов (дохода держателя акции). Акции бывают двух категорий:

обыкновенные (простые) и привилегированные (рис. 7.3).

По категории

По принадлежности

По наличии льгот

Акции

1

•

•

'

г

'

—

Обыкновенные

Привилегированные

Именные

На предъявителя

Льготные

Распространяемые

на общих основаниях

Рис.

7.3. Категории и виды акций

Обыкновенные

акции дают право одного голоса при решении

вопросов на собрании акционеров и участвуют в распределении

чистой прибыли после пополнения резервов и выплаты диви-

186

лендов по привилегированным акциям. Владельцы простых ак-

ций получают доходы по ним в зависимости от результатов хо-

зяйственной деятельности и решения собрания акционеров о

сумме чистой прибыли, направляемой на выплату дивидендов по

результатам отчетного года.

Привилегированные акции

дают право на гарантированный до-

ход. Дивиденды по ним выплачиваются не ниже установленного

размера, обычно в процентах к их номинальной стоимости. При-

вилегированных акций по стоимости может быть вьшущено не

более 10% установленного размера уставного капитала. Владель-

цы таких акций не имеют право голоса на собрании акционеров.

Размер уставного капитала, стоимость одной акции, соотно-

шение простых и привилегированных акций определяются соб-

ранием акционеров, указываются в уставе общества и регистри-

руются в соответствующих государственных органах. Любые по-

следующие изменения уставного капитала утверждаются собра-

нием акционеров и должны быть зарегистрированы в том госу-

дарственном органе, где первоначально был зарегистрирован ус-

тав акционерного общества.

Уставный капитал АО определяет минимальный размер иму-

щества общества, гарантирующего интересы его кредиторов. В то

же время он не может быть менее, чем предусмотрено Законом

об акционерных обществах. Согласно Закону минимальная вели-

чина уставного капитала акционерного общества открытого типа

равна 1000-кратному размеру минимальной оплаты труда в месяц,

установленному законодательством Российской Федерации на да-

ту представления учредительных документов для регистрации.

В настоящее время уставный капитал АО может формиро-

ваться в результате приватизации, т.е. преобразования государст-

венных и муниципальных унитарных предприятий в акционер-

ные,

и путем создания новых акционерных обществ. Уставный

капитал АО, создаваемого путем приватизации государственного

предприятия, определяется исходя из оценочной стоимости его

имущества, исчисленной по каждому разделу актива баланса, без

стоимости объектов, для которых установлен особый режим при-

ватизации или принято решение о сохранении их в государствен-

ной (муниципальной) собственности. Кроме того, из стоимости

имущества акционируемого предприятия исключаются:

• средства остатков фонда потребления, направляемые-на вы-

куп имущества;

• кредиты и займы;

• средства в расчетах с кредиторами и в прочих пассивах ба-

ланса в части заемных и временно привлеченных средств;

187

• резервы предстоящих расходов и платежей;

• доходы будущих периодов;

• собственные источники финансирования капитальных вло-

жений (амортизационные отчисления и часть фонда накоп-

ления, направляемого на капитальное строительство).

Оцененная таким образом остаточная балансовая стоимость

имущества не всегда совпадает с реальной ценностью капитала

предприятия. При равной стоимости имущества предприятия

могут приносить разную прибыль. Понятно, что выше ценятся

предприятия, приносящие большую прибыль, а не те, которые

накопили много имущества. Тем не менее в России был при-

нят описанный выше метод оценки балансовой стоимости по

следующим причинам.

Во-первых, оценка по бухгалтерскому балансу весьма проста,

подтверждается документально и легко проверяется. Это позволя-

ет проводить массовую приватизацию предприятий в сжатые сро-

ки и свести к минимуму злоупотребления при оформлении и ут-

верждении актов оценки. Во-вторых, отсутствие реальных финан-

совых планов на предприятиях в условиях инфляции, а также со-

хранение многочисленных затруднений для свободного межот-

раслевого перелива капиталов препятствуют применению других

методов оценки. В-третьих, благодаря фиксации даты оценки

при акционировании госпредприятий обеспечен единый масштаб

измерения стоимости имущества для всех приватизируемых пред-

приятий. Например, единой датой оценки на период приватиза-

ции было

1

июля 1992 г. В-четвертых, несмотря на занижение ре-

зультатов оценки при применении принятого метода, удалось со-

хранить баланс между предложением приватизируемого имущест-

ва и платежеспособным спросом на него покупателей в рублях, а

ранее

—

и в приватизационных чеках.

Преобразование государственного (муниципального) пред-

приятия в акционерное оформляется составлением передаточ-

ного бухгалтерского баланса на дату регистрации устава и учре-

дительного договора акционерного общества.

При формировании уставного капитала путем создания но-

вых акционерных обществ перед учредителями возникает про-

блема определения их необходимых размеров. Ведь уставной ка-

питал является стартовой величиной и должен быть такого раз-

мера, чтобы создаваемые производственные фонды были доста-

точными для нормального функционирования АО и получения

прибыли в размере, достаточном для выплат акционерам прием-

лемых дивидендов.

188

Расчет уставного капитала входит в проект бизнес-плана и

выполняется в такой последовательности. На основе маркетинго-

вых исследований прогнозируется потребность в продукции или

услугах, и с учетом производственных и рыночных факторов на-

значается проектная мощность нового предприятия. Далее вы-

полняются технико-экономические и сметно-финансовые расче-

ты,

необходимые для минимальной производственной мощности.

По сумме инвестиций определяется первая предварительная

оценка уставного капитала. Для приближенных расчетов могут

быть использованы данные, полученные из опыта аналогичных

предприятий: удельные капитальные вложения, себестоимость и

рентабельность единицы продукции или услуг того же вида. Рас-

считанная сумма прибыли анализируется с позиций ее дальней-

шего распределения: на реинвестирование в производство, в спе-

циальные фонды и на выплаты дивидендов. Для инвесторов бо-

лее ценной является информация о планируемых дивидендах.

При этом возникает вопрос: достаточна ли получающаяся сумма

дивидендов для того, чтобы заинтересовать инвесторов вклады-

вать свои средства путем покупки акций АО? Чтобы ответить на

этот вопрос, нужно определить норму дивиденда, т.е. какой про-

цент составляет дивидендный фонд по отношению к уставному

капиталу и как соотносится он со ставкой дохода.

Рассмотрим следующее неравенство:

н

д=|к*

г

' <

71

>

где

Н

д

—

норма дивиденда;

Ф

д

—

дивидендный фонд за год;

УК

—

уставный капитал (количество акций);

г — ставка дохода на вложенный капитал

в

год.

Нельзя переоценивать надежность расчетов согласно соот-

ношению (7.1), поскольку

не

только размер дивиденда побужда-

ет инвестора приобретать акции того

или

иного АО.

Тем не ме-

нее

как

ориентир данное неравенство верно указывает

на

шансы

распространить акции.

Если

это

неравенство

не

выполняется,

то

нужно либо отка-

заться

от

предложенного проекта, либо поискать пути повыше-

ния

его

эффективности: например, рассмотреть вариант

с

более

высокой производственной мощностью, если позволяет рцнок;

пересмотреть состав оборудования

на

предмет

его

удешевления

либо использовать лизинг; попытаться уменьшить производст-

венные площади либо воспользоваться арендой площадей вме-

сто

их

приобретения

и

т.д.

189