Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

акционерами, то обобщенной характеристикой уровня расходов

является показатель взвешенной цены капитала (CQ, а обоб-

щенной характеристикой дохода, используемого для обслужива-

ния источников средств, является валовой доход, уменьшенный

на величину налога на прибыль и других обязательных отчисле-

ний от прибыли (назовем его как доход к распределению

—

ДР).

Этот показатель имеет следующую экономическую интерпрета-

цию.

Он характеризует общую сумму средств в год, затраченных

на обслуживание собственного и заемного капитала, и численно

равен сумме процентов, уплаченных за год за использование

привлеченных источников средств, плюс сумма выплаченных

дивидендов, плюс сумма реинвестированной прибыли.

Исходя из сделанных предположений цена предприятия в

целом может быть определена следующим образом:

Цена существующей структуры капитала — это оценка по

данным истекших периодов. Очевидно, что цена отдельных ис-

точников средств, равно как и структура капитала, постоянно

меняется. Поэтому взвешенная цена капитала не является по-

стоянной величиной, она меняется с течением времени, нахо-

дясь под влиянием многих факторов. Один из них

—

расшире-

ние объема новых инвестиций.

Наращивание экономического потенциала организации может

осуществляться как за счет собственных средств (реинвестирова-

ния части прибыли), так и за счет привлеченных средств. Первый

источник средств относительно дешевый, но ограничен в разме-

рах. Второй источник в принципе не ограничен сверху, но цена

его может существенно меняться в зависимости от структуры

авансированного капитала. На основе необходимости определе-

ния перспективной структуры капитала вводится понятие «пре-

дельной цены капитала», которая рассчитывается на основе про-

гнозных значений расходов. Эти расходы компания вынуждена

будет понести для воспроизводства требуемой структуры капитала

при сложившихся условиях фондового рынка.

7.4. Леверидж (финансовый рычаг).

Эффект финансового рычага

Создание и функционирование любого предприятия упро-

щенно представляет собой процесс инвестирования финансовых

ресурсов на долгосрочной основе с целью получения прибыли.

210

Процесс управления активами и обязательствами, направленный

на извлечение прибыли, характеризуется в финансовом анализе

категорией

левериджа.

В буквальном понимании леверидж озна-

чает рычаг, с помощью которого можно поднимать и переме-

щать довольно тяжелые предметы с меньшим усилием. В фи-

нансовом анализе он трактуется как некий фактор, даже не-

большое изменение которого может привести к существенному

воздействию на динамику результативных показателей. Можно

применить несколько исторических подходов для расчета коли-

чественного значения левериджа, базирующихся на использова-

нии данных ф. № 2 «Отчет о прибылях и убытках», ф. № 1 «Бух-

галтерский баланс» и ф. № 3 «Отчет об изменении капитала».

На результаты финансово-хозяйственной деятельности орга-

низации оказывает влияние структура капитала, а также много

других факторов. С позиции финансового управления деятельно-

стью формирование конечных результатов зависит от того, на-

сколько рационально использованы имеющиеся в организации

финансовые ресурсы и оптимизирована структура источников

финансирования. Первый момент находит отражение в объеме и

структуре основных и оборотных средств и эффективности их

использования. Такая взаимосвязь характеризуется категорией

производственного левериджа.

Производственный леверидж —

это

потенциальная возможность влиять

на

валовой доход путем

изме-

нения структуры себестоимости

и

объема

выпуска.

Второй момент

проявляется в оценке соотношения собственных и заемных

средств как источников долгосрочного финансирования, целесо-

образности и эффективности использования последних.

Использование заемных средств для любого хозяйствующего

субъекта связано с определенными, порой значительными, из-

держками. Каково должно быть оптимальное сочетание между

собственными и привлеченными долгосрочными финансовыми

ресурсами, как оно повлияет на прибыль? Подробная взаимо-

связь характеризуется категорией финансового левериджа. Фи-

нансовый леверидж

— это

потенциальная возможность

влиять на

прибыль

и

рентабельность предприятия путем изменения объема

и

структуры долгосрочных

пассивов.

Обобщающей категорией является

производственно-финансо-

вый

леверидж,

для которого характерна

взаимосвязь

трех показа-

телей:

выручки,

расходов производственного

и

финансового

харак-

тера,

чистой

прибыли.

Для нахождения уровня производственного левериджа необ-

ходимо рассчитать операционный рычаг:

211

с

пост , р

Q

= - —,

МД

ед

где

5

П0СТ

—

общая сумма условно-постоянных расходов, руб.;

Р

—

предполагаемая (плановая) прибыль, руб.;

МД

е

д — маржинальный доход на единицу продукции = цена еди-

ницы продукции

—

переменные расходы на единицу про-

дукции, руб.;

Q — предполагаемый (планируемый) объем реализации в нату-

ральных единицах.

Уровень производственного левериджа (У

произ л

) принято

измерять следующим показателем:

У

произ.

л

:

ATQ

где АТ

р

— темп изменения валовой прибыли, %;

ATQ

— темп изменения объема реализации в натуральных едини-

цах, %.

Путем математических преобразований получаем:

v _ АР/Р МДхб

"Р°

изл

~ AQ/Q~ P "

Экономический смысл показателя У

пр0

изл довольно прост:

он показывает степень чувствительности валовой прибыли орга-

низации к изменению объема производства.

По аналогии с производственным левериджем уровень фи-

нансового левериджа (Уф

ин

.

л

) измеряется показателем, характе-

ризующим относительное изменение чистой прибыли при изме-

нении валовой прибыли:

_Ат

р

(Уфин.л)-

дг

.

где АТр

—

темп изменения чистой прибыли, %;

АТ

р

—

темп изменения валовой прибыли, %.

Путем математических преобразований получаем:

_АР/Р_

Р

финл

"АР/Я Р-1

п

'

где /„

—

проценты по ссудам и займам.

212

Приведенный выше коэффициент (Уф

ИН

.л) показывает, во

сколько раз валовая прибыль превосходит налогооблагаемую при-

быль. Нижней границей коэффициента является единица.

Эффект финансового левериджа состоит в том, что чем вы-

ше его значение, тем более нелинейный характер приобретает

связь между чистой прибылью и валовым доходом: незначитель-

ное изменение (возрастание или убывание) валового дохода в

условиях высокого финансового левериджа может привести к

значительному изменению прибыли.

С категорией финансового левериджа связано понятие фи-

нансового риска.

Финансовый

риск — это риск,

связанный

с воз-

можным недостатком средств

для

выплаты процентов

по долго-

срочным ссудам

и

займам.

Возрастание финансового левериджа

сопровождается повышением степени рискованности бизнеса

анализируемой организации.

Производственный и финансовый левериджи обобщаются

категорией производственно-финансового левериджа:

У

-у х

Ул

-,

м

Д*е

J

л

— J

произ.л

л J

фин.л

р_/

Производственный и финансовый риски обобщаются поня-

тием

общего

риска, под которым понимают риск,

связанный

с

возможным недостатком средств

для

покрытия текущих расходов

и

расходов

по

обслуживанию внешних источников

средств.

Произ-

водственно-финансовый леверидж помогает определить опти-

мальную структуру и расчет необходимых заемных средств с

учетом платности последних.

В современной отечественной и зарубежной литературе фи-

нансовым рычагом называют также коэффициент соотношения

заемного капитала (ЗК) к собственному капиталу (СК):

к -Ж

Л

СООТН

—

pjv- •

Он характеризует в конечном итоге, сколько заемных средств

приходится на

1

руб. собственных. Чем этот коэффициент вы-

ше,

тем больше займов у компании и тем рискованнее ситуа-

ция, которая может привести ее к банкротству. Высокий уро-

вень коэффициента отражает также потенциальную опасность

возникновения у предприятия дефицита денежных средств. Ин-

терпретация данного показателя зависит от многих факторов, в

частности, таких, как: средний уровень этого коэффициента в

других отраслях; доступ компании к дополнительным долгосроч-

213

ным источникам финансирования; стабильность хозяйственной

деятельности компании.

Считается, что коэффициент соотношения заемного и собст-

венного капитала в условиях рыночной экономики не должен

превышать единицы. Высокая зависимость от внешних займов

может существенно ухудшить положение предприятия в случае

замедления темпов реализации, поскольку расходы по выплате

процентов на заемный капитал причисляются к группе условно-

постоянных, т.е. таких расходов, которые, при прочих равных ус-

ловиях, оно не сможет уменьшить пропорционально уменьше-

нию объема реализации.

Кроме того, высокий коэффициент соотношения заемного и

собственного капитала может привести к затруднениям с полу-

чением новых кредитов по среднерыночной ставке. Этот коэф-

фициент играет важнейшую роль при решении предприятием

вопроса о выборе источников финансирования.

Коэффициент соотношения заемного и собственного капи-

тала в современной литературе обозначается как «плечо» финан-

сового рьиага (коэффициент финансовой задолженности). Этот

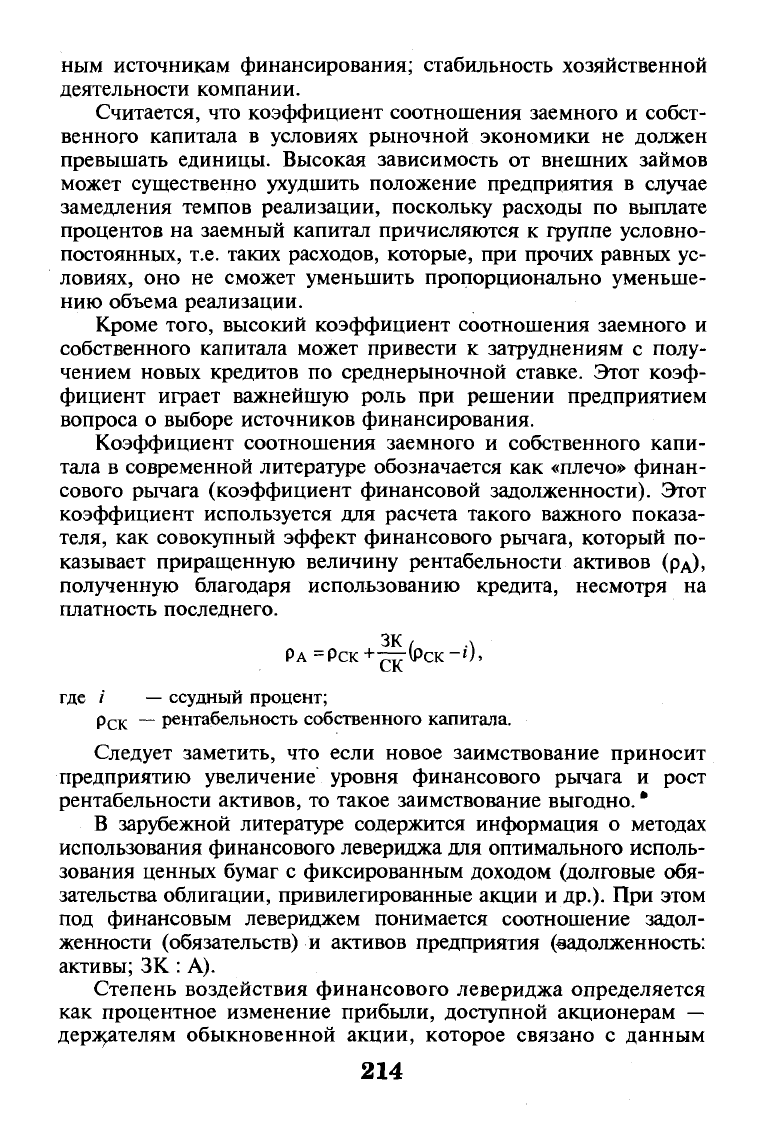

коэффициент используется для расчета такого важного показа-

теля, как совокупный эффект финансового рычага, который по-

казывает приращенную величину рентабельности активов (рд),

полученную благодаря использованию кредита, несмотря на

платность последнего.

ЗК, А

РА=РСК+^-ФСК-0,

где / — ссудный процент;

Рек ~ рентабельность собственного капитала.

Следует заметить, что если новое заимствование приносит

предприятию увеличение уровня финансового рычага и рост

рентабельности активов, то такое заимствование выгодно.

*

В зарубежной литературе содержится информация о методах

использования финансового левериджа для оптимального исполь-

зования ценных бумаг с фиксированным доходом (долговые обя-

зательства облигации, привилегированные акции и др.). При этом

под финансовым левериджем понимается соотношение задол-

женности (обязательств) и активов предприятия (задолженность:

активы; ЗК

:

А).

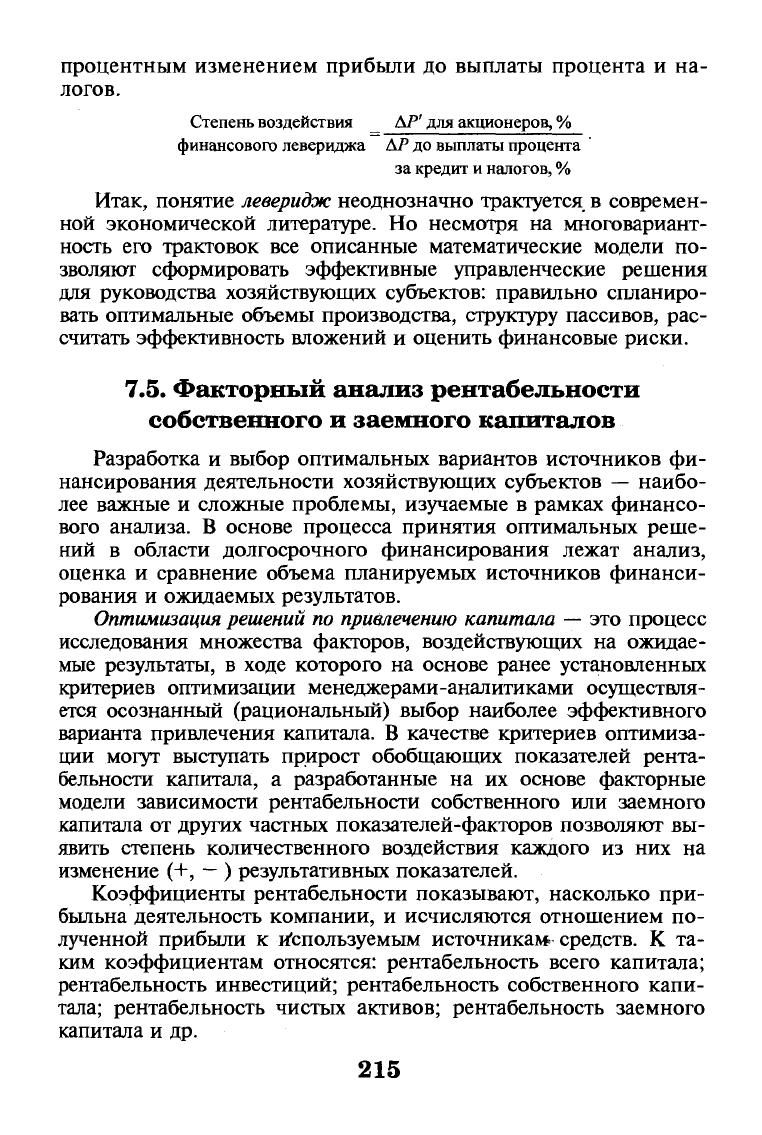

Степень воздействия финансового левериджа определяется

как процентное изменение прибыли, доступной акционерам —

держателям обыкновенной акции, которое связано с данным

214

процентным изменением прибыли до выплаты процента и на-

логов.

Степень воздействия _

АР'

для акционеров, %

финансового левериджа

АР до

выплаты процента '

за кредит

и

налогов,

%

Итак, понятие

леверидж

неоднозначно трактуется в современ-

ной экономической литературе. Но несмотря на многовариант-

ность его трактовок все описанные математические модели по-

зволяют сформировать эффективные управленческие решения

для руководства хозяйствующих субъектов: правильно спланиро-

вать оптимальные объемы производства, структуру пассивов, рас-

считать эффективность вложений и оценить финансовые риски.

7.5. Факторный анализ рентабельности

собственного и заемного капиталов

Разработка и выбор оптимальных вариантов источников фи-

нансирования деятельности хозяйствующих субъектов

—

наибо-

лее важные и сложные проблемы, изучаемые в рамках финансо-

вого анализа. В основе процесса принятия оптимальных реше-

ний в области долгосрочного финансирования лежат анализ,

оценка и сравнение объема планируемых источников финанси-

рования и ожидаемых результатов.

Оптимизация решений

по

привлечению капитала —

это процесс

исследования множества факторов, воздействующих на ожидае-

мые результаты, в ходе которого на основе ранее установленных

критериев оптимизации менеджерами-аналитиками осуществля-

ется осознанный (рациональный) выбор наиболее эффективного

варианта привлечения капитала. В качестве критериев оптимиза-

ции могут выступать прирост обобщающих показателей рента-

бельности капитала, а разработанные на их основе факторные

модели зависимости рентабельности собственного или заемного

капитала от других частных показателей-факторов позволяют вы-

явить степень количественного воздействия каждого из них на

изменение (+,

—

) результативных показателей.

Коэффициенты рентабельности показывают, насколько при-

быльна деятельность компании, и исчисляются отношением по-

лученной прибыли к используемым источникам» средств. К та-

ким коэффициентам относятся: рентабельность всего капитала;

рентабельность инвестиций; рентабельность собственного капи-

тала; рентабельность чистых активов; рентабельность заемного

капитала и др.

215

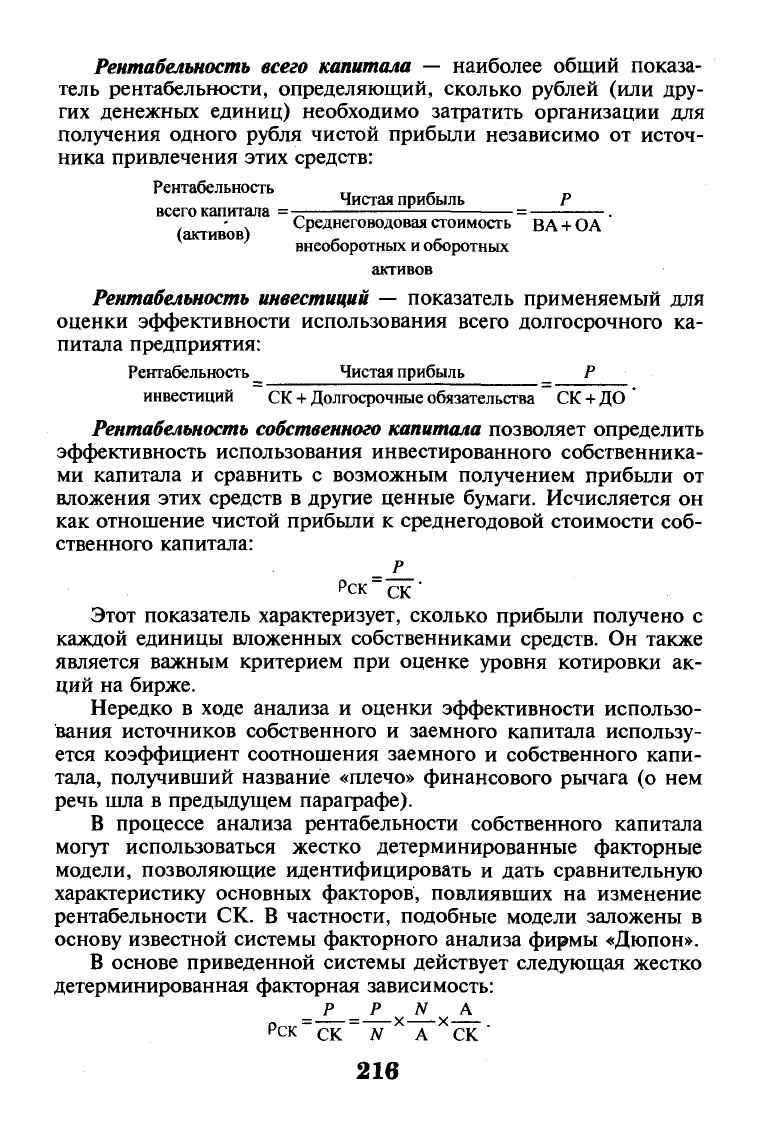

Рентабельность

всего

капитала

— наиболее общий показа-

тель рентабельности, определяющий, сколько рублей (или дру-

гих денежных единиц) необходимо затратить организации для

получения одного рубля чистой прибыли независимо от источ-

ника привлечения этих средств:

Рентабельность

„

Чистая прибыль Р

всего

капитала = -

Среднеговодовая стоимость

ВА + ОА

(активов)

внеоборотных

и

оборотных

активов

Рентабельность инвестиций

— показатель применяемый для

оценки эффективности использования всего долгосрочного ка-

питала предприятия:

Рентабельность _ Чистая прибыль _ Р

инвестиций

СК +

Долгосрочные обязательства СК

+ ДО

'

Рентабельность собственного капитала

позволяет определить

эффективность использования инвестированного собственника-

ми капитала и сравнить с возможным получением прибыли от

вложения этих средств в другие ценные бумаги. Исчисляется он

как отношение чистой прибыли к среднегодовой стоимости соб-

ственного капитала:

_ Р

Рск~

С

к'

Этот показатель характеризует, сколько прибыли получено с

каждой единицы вложенных собственниками средств. Он также

является важным критерием при оценке уровня котировки ак-

ций на бирже.

Нередко в ходе анализа и оценки эффективности использо-

вания источников собственного и заемного капитала использу-

ется коэффициент соотношения заемного и собственного капи-

тала, получивший название «плечо» финансового рычага (о нем

речь шла в предыдущем параграфе).

В процессе анализа рентабельности собственного капитала

могут использоваться жестко детерминированные факторные

модели, позволяющие идентифицировать и дать сравнительную

характеристику основных факторов, повлиявших на изменение

рентабельности СК. В частности, подобные модели заложены в

основу известной системы факторного анализа фирмы «Дюпон».

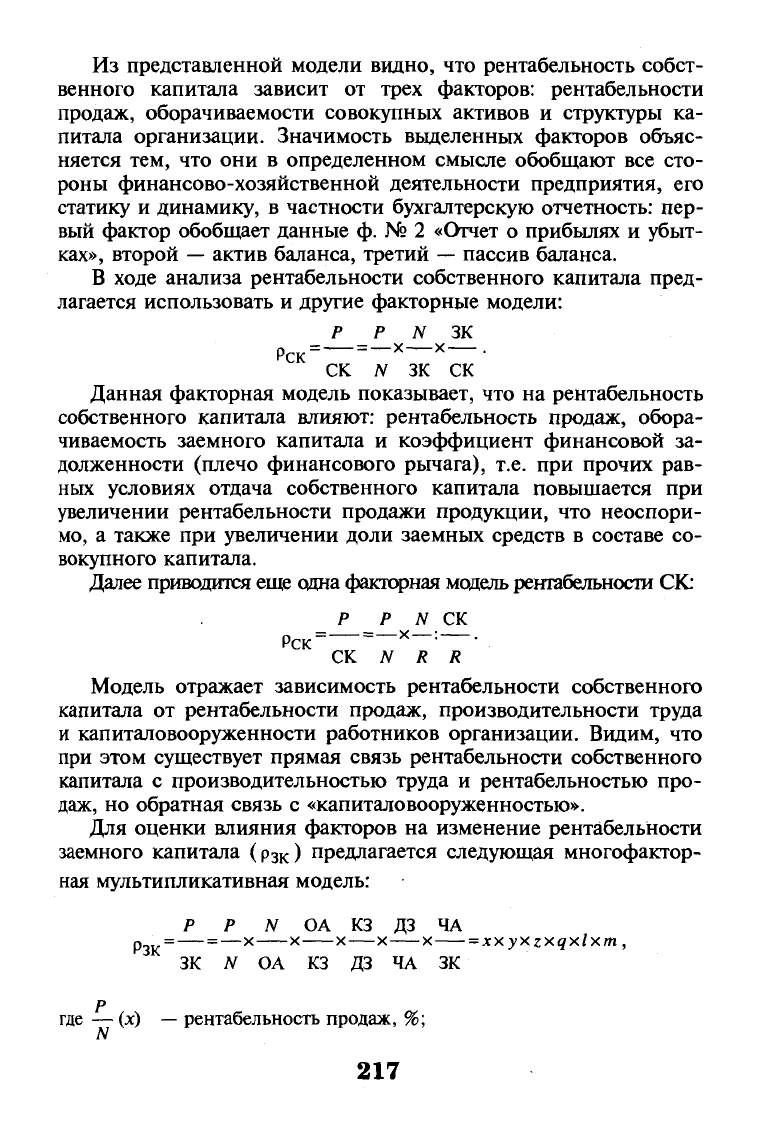

В основе приведенной системы действует следующая жестко

детерминированная факторная зависимость:

-!—!— JL

А

р

СК

~ СК ~ N * А * СК '

216

Из представленной модели видно, что рентабельность собст-

венного капитала зависит от трех факторов: рентабельности

продаж, оборачиваемости совокупных активов и структуры ка-

питала организации. Значимость выделенных факторов объяс-

няется тем, что они в определенном смысле обобщают все сто-

роны финансово-хозяйственной деятельности предприятия, его

статику и динамику, в частности бухгалтерскую отчетность: пер-

вый фактор обобщает данные ф. № 2 «Отчет о прибылях и убыт-

ках»,

второй

—

актив баланса, третий

—

пассив баланса.

В ходе анализа рентабельности собственного капитала пред-

лагается использовать и другие факторные модели:

р р N зк

Рск=—=-

х

—*—

•

СК N ЗК СК

Данная факторная модель показывает, что на рентабельность

собственного капитала влияют: рентабельность продаж, обора-

чиваемость заемного капитала и коэффициент финансовой за-

долженности (плечо финансового рычага), т.е. при прочих рав-

ных условиях отдача собственного капитала повышается при

увеличении рентабельности продажи продукции, что неоспори-

мо,

а также при увеличении доли заемных средств в составе со-

вокупного капитала.

Далее приводится еще одна факторная

модель

рентабельности СК:

Р Р N СК

Модель отражает зависимость рентабельности собственного

капитала от рентабельности продаж, производительности труда

и капиталовооруженности работников организации. Видим, что

при этом существует прямая связь рентабельности собственного

капитала с производительностью труда и рентабельностью про-

даж, но обратная связь с «капиталовооруженностью».

Для оценки влияния факторов на изменение рентабельности

заемного капитала (рзк) предлагается следующая многофактор-

ная мультипликативная модель:

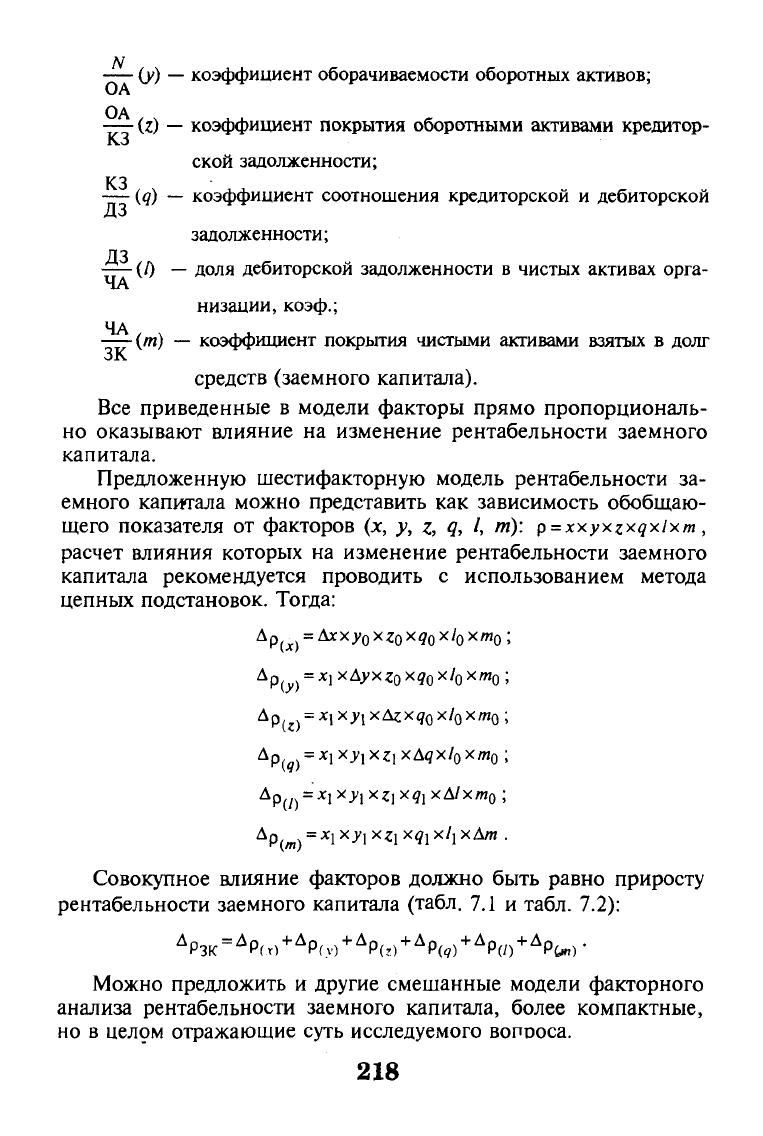

Р Р N ОА КЗ ДЗ ЧА

р =—

=

—х х х—х х

=xxyxzxqxlxm

,

ЗК N ОА КЗ ДЗ ЧА ЗК

р

где — (х) — рентабельность продаж, %;

217

—

(у)

—

коэффициент оборачиваемости оборотных активов;

ОА

(z)

—

коэффициент покрытия оборотными активами кредитор-

К.З

ской задолженности;

КЗ

—

(q)

— коэффициент соотношения кредиторской

и

дебиторской

задолженности;

ДЗ

(О

—

доля дебиторской задолженности

в

чистых активах орга-

ЧА

низации, коэф.;

ЧА

(т) — коэффициент покрытия чистыми активами взятых

в

долг

ЗК

средств (заемного капитала).

Все приведенные

в

модели факторы прямо пропорциональ-

но оказывают влияние

на

изменение рентабельности заемного

капитала.

Предложенную шестифакторную модель рентабельности

за-

емного капитала можно представить

как

зависимость обобщаю-

щего показателя

от

факторов

(х, у, z, q, I, m):

p =

xxyxzxqxlxm,

расчет влияния которых

на

изменение рентабельности заемного

капитала рекомендуется проводить

с

использованием метода

цепных подстановок. Тогда:

А

р

(

}

=*i

х

&у

х

zo х

<7о

х

'о х щ;

Др

и)

=

*1ХЛ

хД

г

>

<9о

х/

о

х

'

я

о;

Л

Р(

9)

=

x

x

xy

x

xz\*bqxk

Xm

Q

i

Д

р</)

=Xl xy

i

xz

i

x

Qi

xAlxm

o;

A

P(m)

=

*1

*

y

l

XJ

1

Xl?

l

X/] XAm

•

Совокупное влияние факторов должно быть равно приросту

рентабельности заемного капитала (табл.

7.1 и

табл.

7.2):

д

Рзк

=

А

Р(о

+А

Р(,)

+

д

Р(г)

+

А

Р

(

,)

+

А

Р(/)

+

А

Рд

П

)-

Можно предложить и другие смешанные модели факторного

анализа рентабельности заемного капитала, более компактные,

но в целом отражающие суть исследуемого вопроса.

218

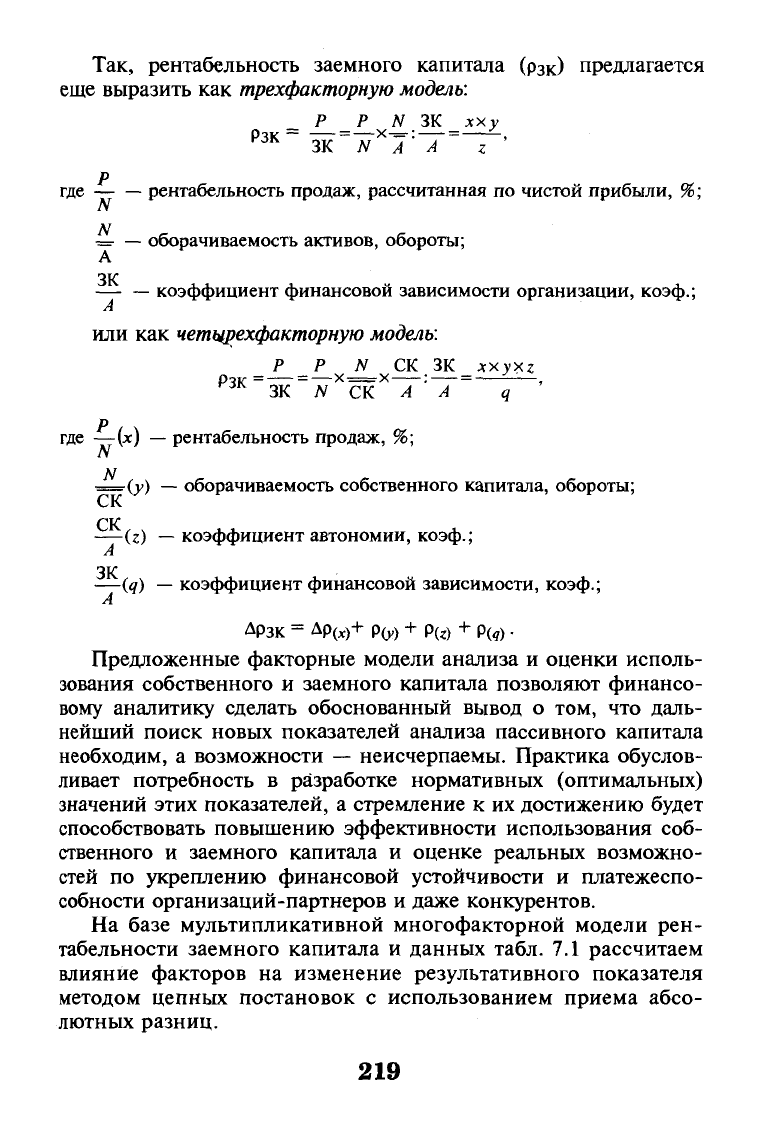

Так, рентабельность заемного капитала (р

3

к) предлагается

еще выразить как трехфакторную

модель:

Р Р N ЗК хху

Рзк

=

— =—х—

:

—

=

—-.

KJK

ЗК N A A z

р

где рентабельность продаж, рассчитанная по чистой прибыли, %;

N

•=•

—

оборачиваемость активов, обороты;

А

ЗК

—

—

коэффициент финансовой зависимости организации, коэф.;

А

или как

четщрехфакторную

модель:

_Р___Р_ _N_ СК.ЗК^ххухг

РЗК_

ЗК~ Л^СК* A ' A ~ q '

р

где —(х)

—

рентабельность продаж, %;

N

N

•=(у)

—

оборачиваемость собственного капитала, обороты;

ск

ск

—(г)

—

коэффициент автономии, коэф.;

А

ЗК

—(q) — коэффициент финансовой зависимости, коэф.;

А

Дрзк = ЛР(х)

+

Р(у)

+ Р(

г

) + Р(

9

)

•

Предложенные факторные модели анализа и оценки исполь-

зования собственного и заемного капитала позволяют финансо-

вому аналитику сделать обоснованный вывод о том, что даль-

нейший поиск новых показателей анализа пассивного капитала

необходим, а возможности — неисчерпаемы. Практика обуслов-

ливает потребность в разработке нормативных (оптимальных)

значений этих показателей, а стремление к их достижению будет

способствовать повышению эффективности использования соб-

ственного и заемного капитала и оценке реальных возможно-

стей по укреплению финансовой устойчивости и платежеспо-

собности организаций-партнеров и даже конкурентов.

На базе мультипликативной многофакторной модели рен-

табельности заемного капитала и данных табл. 7.1 рассчитаем

влияние факторов на изменение результативного показателя

методом цепных постановок с использованием приема абсо-

лютных разниц.

219