Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

Определив необходимый размер уставного капитала, учреди-

тели договариваются о размерах своих вкладов. При этом им сле-

дует иметь в виду, что не менее 50% уставного капитала соглас-

но Положению для регистрации АО должно быть оплачено на

момент учреждения АО. Учредительные документы вместе с до-

кументами, подтверждающими оплату не менее 50% уставного

капитала, представляются в регистрирующий орган для регист-

рации. Вторая половина уставного капитала оплачивается на

протяжении первого года деятельности АО. В оплату уставного

капитала могут поступать: денежные средства; имущественные

взносы (здания, сооружения, оборудование, материальные ре-

сурсы и другие материальные ценности); имущественные права

(права пользования водой, землей, зданиями, сооружениями, обо-

рудованием, а также интеллектуальной собственностью); ценные

бумаги; средства в иностранной валюте для акционерных об-

ществ, создаваемых с участием иностранного капитала. Прини-

маемые в счет вкладов имущество и другие ценности оценива-

ются по соглашению сторон.

Уставный капитал оценивается по номинальной стоимости

приобретенных акций. Превышение стоимости акций над их но-

миналом (так называемый учредительный, или

эмиссионный,

до-

ход) учитывается отдельно и направляется на компенсацию раз-

ницы, образующейся при реализации акций по стоимости ниже

их номинала. Эти средства входят в добавочный капитал, созда-

ваемый предприятием наряду с уставным.

В силу своей устойчивости уставный капитал покрывает, как

правило, наиболее неликвидные активы, такие, как аренда земли,

стоимость зданий, сооружений, оборудования. При создании АО

на сумму уставного капитала приобретаются основные производст-

венные фонды: здания, сооружения, оборудование, вычислитель-

ная техника и др., т.е. активы, не предназначенные для продажи.

Они эксплуатируются в неизменной натуральной форме в течение

длительного периода. В счет уставного капитала могут быть приоб-

ретены также ценные бумаги, например акции других АО.

Акционерное общество по решению общего собрания ак-

ционеров может увеличить или уменьшить свой уставный ка-

питал. Увеличение достигается путем выпуска дополнитель-

ных акций, обмена облигаций на акции, увеличения нрми-

нальной стоимости ранее выпущенных акций. Увеличение ус-

тавного капитала возможно только после полной его оплаты.

Не допускается увеличение уставного капитала общества для

покрытия понесенных им убытков.

190

В случаях, предусмотренных действующим законодательст-

вом, увеличение уставного капитала может быть осуществлено

по решению правления, если такое право оговорено в Уставе АО.

В остальных случаях вопрос об увеличении уставного капитала,

его способах и размерах, количестве дополнительно вьшускаемых

акций и их общей стоимости, новой номинальной стоимости

акций, дате начала и завершения дополнительной подписки и

правах акционеров по дополнительно выпускаемым акциям ре-

шает общее собрание акционеров.

Уменьшение уставного капитала АО производится в исклю-

чительных случаях и осуществляется по решению собрания ак-

ционеров после уведомления всех его кредиторов. Оно может

быть результатом снижения номинальной стоимости акций или

сокращения их количества путем выкупа части акций у их вла-

дельцев. Размер уставного капитала уменьшается и в тех случа-

ях, когда подпиской на акции покрыта не вся сумма, указанная

в извещении о подписке. Изменения устава, вызванные увели-

чением или уменьшением уставного капитала, регистрируются в

государственном реестре.

Теперь рассмотрим другие составляющие уставного капита-

ла. Акционерное общество в обязательном порядке создает ре-

зервный

капитал. Эти средства идут на покрытие общих балан-

совых убытков при отсутствии иных возможностей их возмеще-

ния. Величина резервного капитала, размер обязательных отчис-

лений в него из чистой прибыли определяются действующим

законодательством и уставом общества. Отчисления в резервный

капитал прекращаются после достижения им величины, преду-

смотренной зарегистрированным уставом.

Формирование других фондов в акционерных обществах (пе-

речень фондов, размеры отчислений, порядок использования) мо-

жет быть предусмотрено в уставе или в учетной политике АО.

Если в уставе или учетной политике это не оговорено, то созда-

ние таких фондов необязательно.

Следующий элемент собственного капитала — добавочный ка-

питал, который показывает прирост стоимости имущества в ре-

зультате переоценок основных средств и незавершенного строи-

тельства организации, производимых по решению правительст-

ва, полученные денежные средства и имущество в сумме пре-

вышения их величины над стоимостью переданных за них ак-

ций и др. Добавочный капитал может быть использован на уве-

личение уставного капитала, погашение балансового убытка за

отчетный год, а также распределен между учредителями предпри-

191

ятия и на другие цели. При этом порядок использования доба-

вочного капитала определяется собственниками, как правило, в

соответствии с учредительными документами по рассмотрении

результатов отчетного года.

В хозяйствующих субъектах возникает еще один вид собст-

венного капитала

—

нераспределенная прибыль.

Нераспределенная прибыль

— чистая прибыль (или ее часть),

не распределенная в виде дивидендов между акционерами (уч-

редителями) и не использованная на другие цели. Обычно эти

средства используются на накопление имущества хозяйствую-

щего субъекта или пополнение его оборотных средств в виде

свободных денежных сумм, т.е. в любой момент готовых к но-

вому обороту. Нераспределенная прибыль может из года в год

увеличиваться, представляя рост собственного капитала на ос-

нове внутреннего накопления. Именно внутреннего, т.е. не

привнесенного извне, как в случаях с уставным или добавочным

капиталом. В этом контексте нераспределенная прибыль —-

близкая родственница резервного капитала, результат обдуман-

ного решения собственников, их добровольного отказа от рас-

пределения части принадлежащей им чистой прибыли. В расту-

щих, развивающихся акционерных обществах нераспределенная

прибыль с годами занимает ведущее место среди составляющих

собственного капитала. Ее сумма зачастую в несколько раз пре-

вышает размер уставного капитала.

Целевые (специальные) фонды

создаются за счет чистой при-

были хозяйствующего субъекта и должны служить для опреде-

ленных целей в соответствии с уставом или решением акционе-

ров и собственников. Эти фонды являются разновидностью не-

распределенной прибьши. Иначе говоря, это нераспределенная

прибыль, имеющая строго целевое назначение.

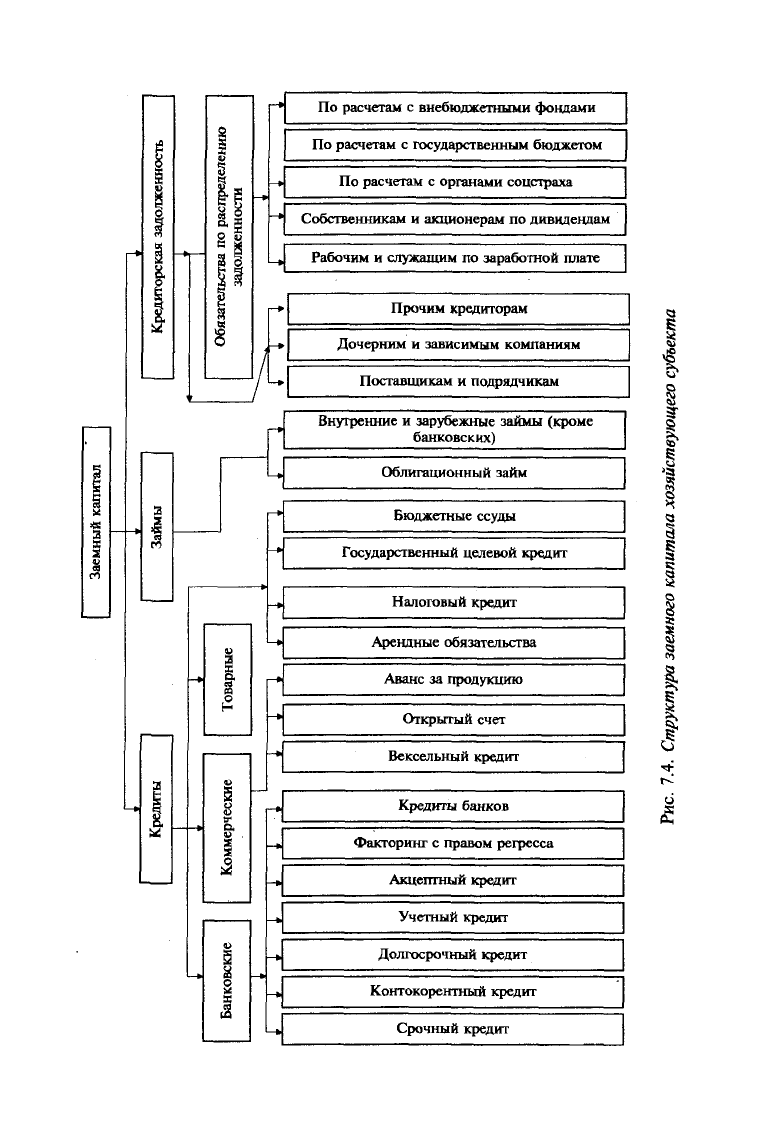

Заемный

капитал (ЗК) представляет собой часть стоимости

имущества организации, приобретенного в счет обязательства вер-

нуть поставщику, банку, другому заимодавцу деньги либо цен-

ности, эквивалентные стоимости такого имущества. В составе

заемного капитала различают краткосрочные и долгосрочные за-

емные средства, кредиторскую задолженность. Структура заем-

ного капитала раскрыта на рис. 7.4.

Долгосрочные заемные средства

— это кредиты и займы, по-

лученные организацией на период более года, срок погаше-

ния которых наступает не ранее чем через год.

Краткосрочные

заемные средства

— обязательства, срок погашения которых не

превышает года. Среди этих средств следует выделить текущую

192

Обязательства

по

распределению

задолженности

/

~

¥

Г

«

варн

<э

н

ческие

)ммер

и

зские

шко

-

По расчетам с внебюджетными фондами

По расчетам с государственным бюджетом

По расчетам с органами соцстраха

Собственникам и акционерам по дивидендам

Рабочим и служащим по заработной плате

Прочим кредиторам

Дочерним и зависимым компаниям

Поставщикам и подрядчикам

Внутренние и зарубежные займы (кроме

банковских)

Облигационный займ

Бюджетные ссуды

Государственный целевой кредит

Налоговый кредит

Арендные обязательства

Аванс за продукцию

Открытый счет

Вексельный кредит

Кредиты банков

Факторинг с правом регресса

Акцептный кредит

Учетный кредит

Долгосрочный кредит

Контокорентный кредит

Срочный кредит

бъек/

1

б»

а

!

s

•1

алахо.

шпи

§

ого

д:

§

тура

1

О

•*

г^

Рис.

Обобщение

Группировка

Регистрация

Измерение

Наблюдение

Отражение информации

о заемном капитале в пока-

зателях отчетности

Ведение синтетических

и аналитических счетов

и регистров бухгалтерского

учета

Заполнение данных о заем-

ном капитале в документах

установленных форм

Установление величины

заемного капитала в

денежном выражении

Установление факторов

и явлений, связанных

с использованием заемного

капитала

Оценка целевого использо-

вантия заемного капитала

• Оценка необходимости

привлечения средств

заемного капитала

•

Анализ эффективности

использования заемного

капитала

• Полнота и своевременность

отражения операций

• Правильность обобщения

информации в показателях

отчетности и в аналитических

показателях

• Правомерность использо-

вания отдельных элементов

заемного капитала

•

Соответствие документов

требованиям законодательных

и нормативных актов

•

Учет платы за заемный

капитал согласно учетной

политике

Информационное

обеспечение

Хозяйственная

востребованность

Достоверность

I

§

Законность

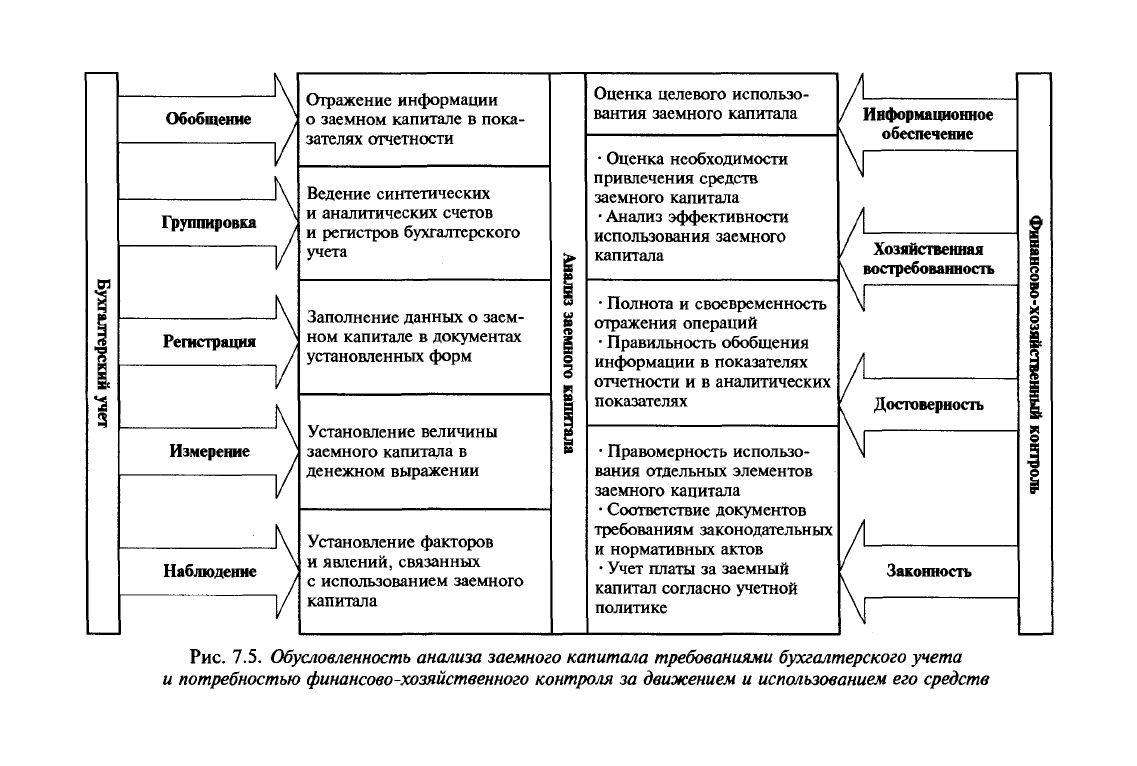

Рис.

7.5. Обусловленность анализа заемного капитала требованиями бухгалтерского учета

и потребностью финансово-хозяйственного контроля за движением и использованием его средств

кредиторскую задолженность, которая возникает в результате

коммерческих и других текущих расчетных операций. К ней от-

носятся: задолженность персоналу по оплате труда; задолжен-

ность бюджету и внебюджетным фондам по обязательным пла-

тежам; авансы полученные; предварительная оплата заказов и

продукции; задолженность поставщикам и др.

Раскрытие сущности и содержания собственного капитала, ос-

новных понятий и современных взглядов на эту категорию являет-

ся основополагающим элементом проведения углубленного анали-

за и оценки эффективности использования собственного и заем-

ного капитала, формулирования обоснованных выводов и разра-

ботки соответствующих рекомендаций. Для повышения качества

анализа требуется достаточно полная и достоверная информаци-

онная база о реальном положении дел в коммерческой организа-

ции, состоянии, движении и использовании ее капитала (рис. 7.5).

Раскрытие сущности, состава и структуры собственного и за-

емного капитала позволяет определиться в методах, подходах и

показателях, необходимых для анализа источников финансиро-

вания хозяйственной деятельности организации. Далее будут

рассмотрены основные показатели анализа использования ис-

точников финансирования. Конечно, в большом многообразии

существующей отечественной и зарубежной литературы можно

обнаружить другие, отличные от представленных показатели ана-

лиза собственного и заемного капитала хозяйствующих субъек-

тов.

Однако мы предлагаем использовать, с нашей точки зрения,

наиболее приоритетные показатели, чаще всего встречающиеся

в современной экономической литературе и хорошо освещен-

ные в курсах финансового менеджмента.

7.2. Система показателей оценки

эффективности использования

собственного и заемного капитала

Анализ эффективности использования собственного и заем-

ного капитала организаций представляет собой способ накопле-

ния, трансформации и использования информации бухгалтер-

ского учета и отчетности, имеющий целью:

• оценить текущее и перспективное финансовое состояние

организации, т.е. использование собственного и заемного

капитала;

• обосновать возможные и приемлемые темпы развития ор-

ганизации с позиции обеспечения их источниками финан-

сирования;

195

• выявить доступные источники средств, оценить рациональ-

ные способы их мобилизации;

• спрогнозировать положение предприятия на рынке капи-

талов.

Анализ эффективности использования капитала организаций

проводится с помощью различного типа моделей, позволяющих

структурировать и идентифицировать взаимосвязи между основ-

ными показателями. При существующем положении наиболее

приемлемыми для анализа являются дескриптивные модели.

При этом не снимаются проблемы применения для анализа эф-

фективности использования собственного и заемного капитала

предикативных и нормативных моделей.

Дескриптивные

модели,

или модели описательного характера,

являются основными как для проведения анализа капитала, так

и для оценки финансового состояния организации. К ним отно-

сятся: построение системы отчетных балансов; представление

бухгалтерской отчетности в различных аналитических разрезах;

структурный и динамический анализ отчетности; коэффициент-

ный и факторный анализ; аналитические записки к отчетности.

Все эти модели основаны на использовании информации бух-

галтерской отчетности.

Структурный

анализ представляет совокупность методов ис-

следования структуры. Он основан на представлении бухгалтер-

ской отчетности в виде относительных величин, характеризую-

щих структуру, т.е. рассчитывается доля (удельный вес) частных

показателей в обобщающих итоговых данных о собственном и

заемном капитале.

Динамический

анализ позволяет выявить тенденции измене-

ния отдельных статей собственного и заемного капитала или их

групп, входящих в состав бухгалтерской отчетности.

Коэффициентный

анализ — ведущий метод анализа эффек-

тивности использования капитала организации, применяемый

различными группами пользователей: менеджерами, аналитика-

ми,

акционерами, инвестбрами, кредиторами и др. Известно мно-

жество таких коэффициентов, поэтому для удобства разделим их

на несколько групп:

• коэффициенты оценки движения капитала предприятия;

• коэффициенты деловой активности;

• коэффициенты структуры капитала;

• коэффициенты рентабельности и др.

К

коэффициентам оценки движения капитала

(активов) пред-

приятия относят коэффициенты поступления, выбытия и ис-

196

пользования, рассчитываемые по всему совокупному капиталу и

по его составляющим.

Коэффициент

поступления всего капитала (А) показывает,

какую часть средств от имеющихся на конец отчетного периода

составляют новые источники финансирования:

А" поступления _ Поступивший капитал (А

пост

)

всего капитала (А) Стоимость капитала на

конец

периода (А

К

Г

)

Коэффициент поступления собственного капитала

(СК) пока-

зывает, какую часть собственного капитала от имеющегося на

конец отчетного периода составляют вновь поступившие в его

счет средства:

_

т

. Поступивший

СК

К поступления СК = - .

СК на

конец

периода

Коэффициент поступления заемного капитала

(ЗК) показыва-

ет, какую часть заемного капитала от имеющегося на конец от-

четного периода составляют вновь поступившие долгосрочные и

краткосрочные заемные средства:

__, Поступившие заемные средства (ЗК

ППГТ

)

.«поступления

ЗК

= -—жхл/ .

ЗК на конец периода

Коэффициент использования собственного капитала

показыва-

ет, какая часть собственного капитала, с которым предприятие

начало деятельность в отчетном периоде, была использована в

процессе деятельности хозяйствующего субъекта:

_

т

. Использованная

часть СК

К поступления СК = .

СК на начало периода

Коэффициент выбытия заемного капитала

показывает, какая его

часть выбыла в течение отчетного периода посредством возвраще-

ния кредитов и займов и погашения кредиторской задолженности:

,, - „

т

. Выбывшие заемные средства

К выбытия ЗК

=

.

ЗК на начало периода

Коэффициенты

деловой активности позволяют проанализи-

ровать, насколько эффективно предприятие использует свой ка-

питал. Как правило, к этой группе относятся различные коэф-

фициенты оборачиваемости: оборачиваемость собственного ка-

питала; оборачиваемость инвестированного капитала; оборачи-

ваемость кредиторской задолженности; оборачиваемость заем-

ного капитала.

197

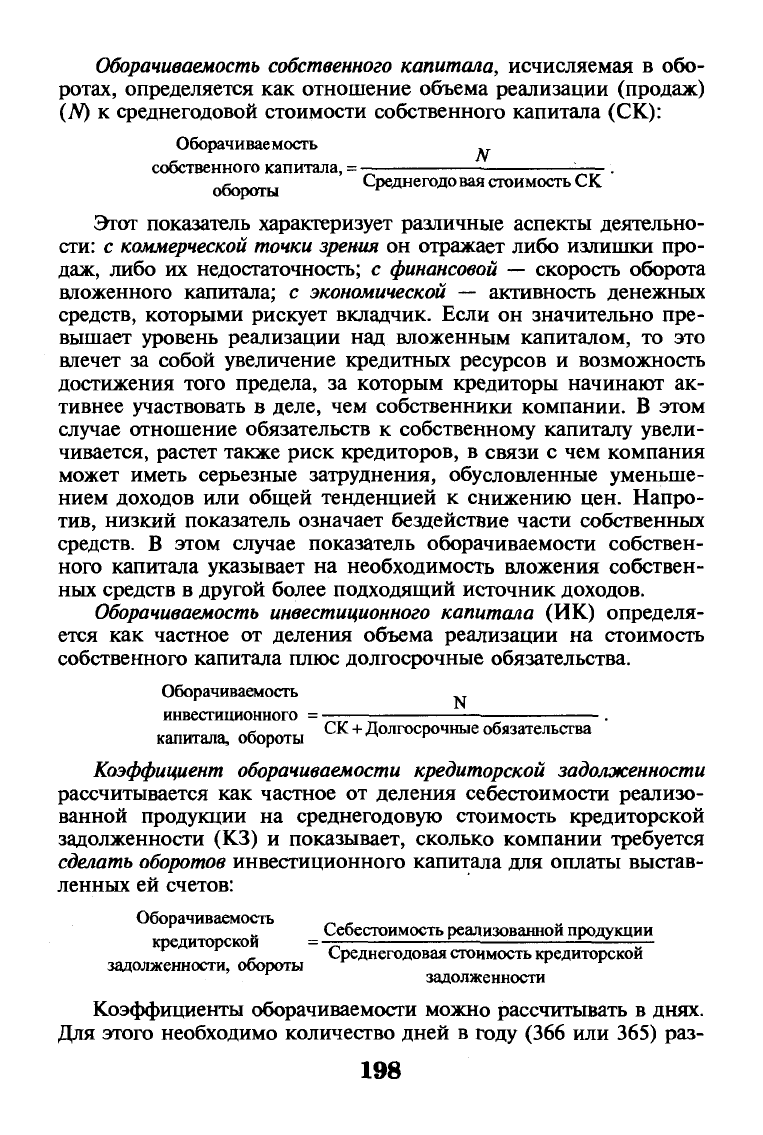

Оборачиваемость собственного

капитала,

исчисляемая в обо-

ротах, определяется как отношение объема реализации (продаж)

(N) к среднегодовой стоимости собственного капитала (СК):

Оборачиваемость

собственного капитала,

= -

обо ы Среднегодовая стоимость СК

Этот показатель характеризует различные аспекты деятельно-

сти:

с

коммерческой точки зрения

он отражает либо излишки про-

даж, либо их недостаточность; с

финансовой

— скорость оборота

вложенного капитала; с

экономической

— активность денежных

средств, которыми рискует вкладчик. Если он значительно пре-

вышает уровень реализации над вложенным капиталом, то это

влечет за собой увеличение кредитных ресурсов и возможность

достижения того предела, за которым кредиторы начинают ак-

тивнее участвовать в деле, чем собственники компании. В этом

случае отношение обязательств к собственному капиталу увели-

чивается, растет также риск кредиторов, в связи с чем компания

может иметь серьезные затруднения, обусловленные уменьше-

нием доходов или общей тенденцией к снижению цен. Напро-

тив,

низкий показатель означает бездействие части собственных

средств. В этом случае показатель оборачиваемости собствен-

ного капитала указывает на необходимость вложения собствен-

ных средств в другой более подходящий источник доходов.

Оборачиваемость инвестиционного

капитала (ИК) определя-

ется как частное от деления объема реализации на стоимость

собственного капитала плюс долгосрочные обязательства.

Оборачиваемость

инвестиционного =

~

СК +

Долгосрочные обязательства

капитала, обороты "

v

Коэффициент оборачиваемости кредиторской задолженности

рассчитывается как частное от деления себестоимости реализо-

ванной продукции на среднегодовую стоимость кредиторской

задолженности (КЗ) и показывает, сколько компании требуется

сделать оборотов

инвестиционного капитала для оплаты выстав-

ленных ей счетов:

Оборачиваемость _ _

Себестоимость реализованной продукции

кредиторской =-=

!

-—-——

Среднегодовая стоимость кредиторской

задолженности, обороты

задолженности

Коэффициенты оборачиваемости можно рассчитывать в днях.

Для этого необходимо количество дней в году (366 или 365) раз-

198

делить на рассчитанные выше коэффициенты оборачиваемости.

Тогда мы узнаем, сколько в среднем дней требуется для осуще-

ствления одного оборота КЗ, ИК, СК и ЗК.

Коэффициенты структуры

капитала характеризуют степень

защищенности интересов кредиторов и инвесторов. Они отра-

жают способность предприятия погашать долгосрочную задол-

женность. Коэффициенты этой группы называются также коэф-

фициентами

платежеспособности.

Речь идет о коэффициенте соб-

ственного капитала, коэффициенте заемного капитала и коэф-

фициенте соотношения собственного капитала к заемному.

Коэффициент собственного капитала

характеризует долю соб-

ственного капитала в структуре капитала (А) компании, а следо-

вательно, соотношение интересов собственников предприятия и

кредиторов. Этот коэффициент еще называют

коэффициентом

автономии

(независимости):

СК

В практике считается, что данный коэффициент желательно

поддерживать на достаточно высоком уровне, поскольку в таком

случае он свидетельствует о стабильной финансовой структуре

средств, которой отдают предпочтение кредиторы. Она выража-

ется в невысоком удельном весе заемного капитала и более вы-

соком уровне средств, обеспеченных собственными средствами.

Это является защитой от больших потерь в периоды спада дело-

вой активности и гарантией получения кредитов.

Коэффициентом собственного капитала, характеризующим

достаточно стабильное положение при прочих равных условиях

в глазах инвесторов и кредиторов, является отношение собст-

венного капитала к итогу на уровне 60%. При этом оптимальное

значение рассматриваемого показателя для предприятия являет-

ся больше 0,5.

Может рассчитываться также

коэффициент заемного

капитала,

выражающий долю заемного капитала в общей сумме источников

финансирования валюты баланса (ВБ). Этот коэффициент явля-

ется обратным коэффициенту независимости (автономии):

=

ЗК

=

ЗК

ЗК

А ВБ'

Коэффициент соотношения заемного

и

собственного

капитала

характеризует степень зависимости организации от внешних зай-

мов (кредитов):

199