Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

_зк

л

соотн - pj, •

Он показывает, сколько заемных средств приходится на

1

руб.

собственных. Чем выше этот коэффициент, тем больше займов у

компании и тем рискованнее ситуация, которая может привести

в конечном итоге к банкротству. Высокий уровень коэффициента

отражает также потенциальную опасность возникновения в орга-

низации дефицита денежных средств.

Интерпретация данного показателя зависит от многих фак-

торов, в частности, таких, как: средний уровень этого коэффи-

циента в других отраслях; доступ компании к дополнительным

долговым источникам финансирования; стабильность хозяйст-

венной деятельности компании. Считается, что коэффициент

соотношения заемного и собственного капитала в условиях ры-

ночной экономики не должен превышать единицы. Высокая за-

висимость от внешних займов может существенно ухудшить по-

ложение организации в случае замедления темпов реализации,

поскольку расходы по выплате процентов на заемный капитал

причисляются к группе условно-постоянных, т.е. таких расхо-

дов,

которые при прочих равных условиях не уменьшаются про-

порционально снижению объема реализации.

Кроме того, высокий коэффициент соотношения заемного и

собственного капитала может привести к затруднениям с полу-

чением новых кредитов по среднерыночной ставке. Этот коэф-

фициент играет важнейшую роль при решении вопроса о выбо-

ре источников финансирования.

7.3.

Анализ цены основных источников

финансирования деятельности организации

Любой хозяйствующий субъект нуждается в источниках

средств для финансирования своей деятельности. Привлечение

того или иного источника финансирования связано с опреде-

ленными затратами: акционерам нужно выплачивать дивиденды,

банкам проценты за предоставленные ими ссуды и др. Общая

сумма средств, которую нужно уплатить за использование опре-

деленного объема финансовых ресурсов, выраженная в процен-

тах к этому объему, называется

ценой

капитала.

В идеале пред-

полагается, что текущие активы финансируются за счет кратко-

срочных, а средства длительного пользования — за счет долго-

срочных источников. Благодаря этому оптимизируется общая

сумма расходов по привлечению средств.

200

Концепция цены капитала — одна из базовых в теории ка-

питала. Она не сводится только к исчислению процентов, кото-

рые нужно уплатить владельцам финансовых ресурсов, но также

характеризует ту норму рентабельности инвестированного капи-

тала, которую должно обеспечивать предприятие, чтобы не

уменьшить свою рыночную стоимость.

Следует различать два понятия: цена

капитала конкретной

организации

и

цена организации

в

целом

как

субъекта на рынке

ка-

питалов.

Первое понятие количественно выражается в сложив-

шихся в компании относительных годовых расходах по обслужи-

ванию своей задолженности перед собственниками и инвестора-

ми.

Второе может характеризоваться различными показателями, в

частности величиной собственного капитала. Оба понятия коли-

чественно взаимосвязаны. Так, если компания участвует в инве-

стиционном проекте, доходность которого меньше, чем цена ка-

питала, то цена компании по завершении проекта может умень-

шиться. Таким образом, цена

капитала является ключевым

эле-

ментом теории

и

практики решений инвестиционного

характера.

Анализ структуры пассива баланса, характеризующего ис-

точники средств, показывает, что основными их видами явля-

ются: акционерный капитал, заемный капитал и отложенная

прибыль (фонды собственных средств и нераспределенная при-

быль).

Цена каждого из привлеченных источников средств раз-

лична, поэтому цену капитала предприятия находят по формуле

средней арифметической взвешенной. Основная сложность за-

ключается в исчислении стоимости единицы капитала, получен-

ного из конкретного источника средств. Для некоторых источ-

ников ее можно вычислить достаточно легко (например, цена

банковского кредита); по другим источникам это сделать до-

вольно трудно, причем точное исчисление практически невоз-

можно. Тем не менее даже приблизительное знание цены капи-

тала предприятия весьма полезно как для сравнительного анали-

за эффективности авансирования средств в его деятельность, так

и для осуществления им собственной инвестиционной полити-

ки.

Для определения цены капитала рассчитаем цену основных

источников капитала и их элементов.

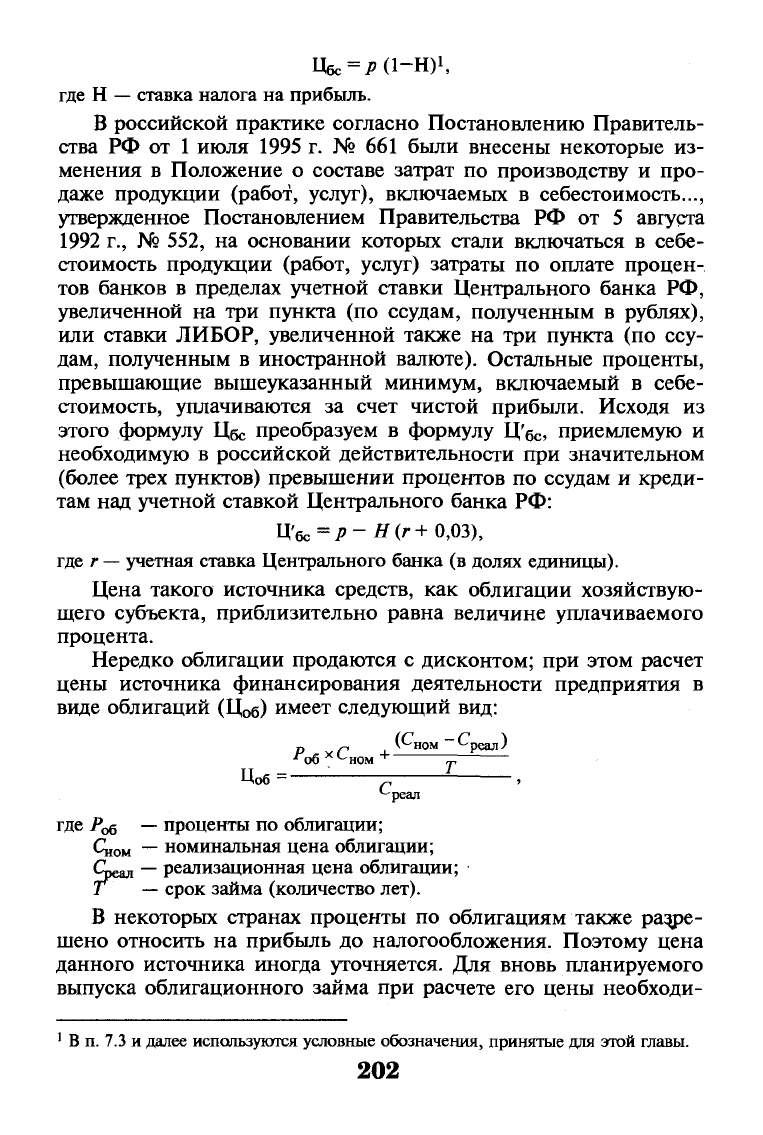

Основными элементами заемного капитала являются ссуды

банка и выпущенные предприятием облигации. Цена, первого

элемента рассматривается с учетом налога на прибыль. Дело в

том, что проценты за пользование кредитами и займами банка

включаются в себестоимость продукции. Поэтому цена единицы

такого источника средств (Цбс) меньше, чем уплачиваемый бан-

ку процент

(р):

201

Ц

бс

=

/»(1-Н)1,

где Н — ставка налога на прибыль.

В российской практике согласно Постановлению Правитель-

ства РФ от 1 июля 1995 г. № 661 были внесены некоторые из-

менения в Положение о составе затрат по производству и про-

даже продукции (работ, услуг), включаемых в себестоимость...,

утвержденное Постановлением Правительства РФ от 5 августа

1992 г., № 552, на основании которых стали включаться в себе-

стоимость продукции (работ, услуг) затраты по оплате процен-

тов банков в пределах учетной ставки Центрального банка РФ,

увеличенной на три пункта (по ссудам, полученным в рублях),

или ставки ЛИБОР, увеличенной также на три пункта (по ссу-

дам, полученным в иностранной валюте). Остальные проценты,

превышающие вышеуказанный минимум, включаемый в себе-

стоимость, уплачиваются за счет чистой прибыли. Исходя из

этого формулу Цбс преобразуем в формулу Ц'б

с

, приемлемую и

необходимую в российской действительности при значительном

(более трех пунктов) превышении процентов по ссудам и креди-

там над учетной ставкой Центрального банка РФ:

Ц'бс =Р~Н(г+ 0,03),

где г — учетная ставка Центрального банка (в долях единицы).

Цена такого источника средств, как облигации хозяйствую-

щего субъекта, приблизительно равна величине уплачиваемого

процента.

Нередко облигации продаются с дисконтом; при этом расчет

цены источника финансирования деятельности предприятия в

виде облигаций (Цоб) имеет следующий вид:

р „ , (Сном-Среал)

*

об ^ном

"•

^

Цоб=

с

"-реал

где Роб — проценты по облигации;

Оюм

—

номинальная цена облигации;

CUgaj,

—

реализационная цена облигации;

Т^ — срок займа (количество лет).

В некоторых странах проценты по облигациям также разре-

шено относить на прибыль до налогообложения. Поэтому цена

данного источника иногда уточняется. Для вновь планируемого

выпуска облигационного займа при расчете его цены необходи-

В п. 7.3 и далее используются условные обозначения, принятые для этой главы.

202

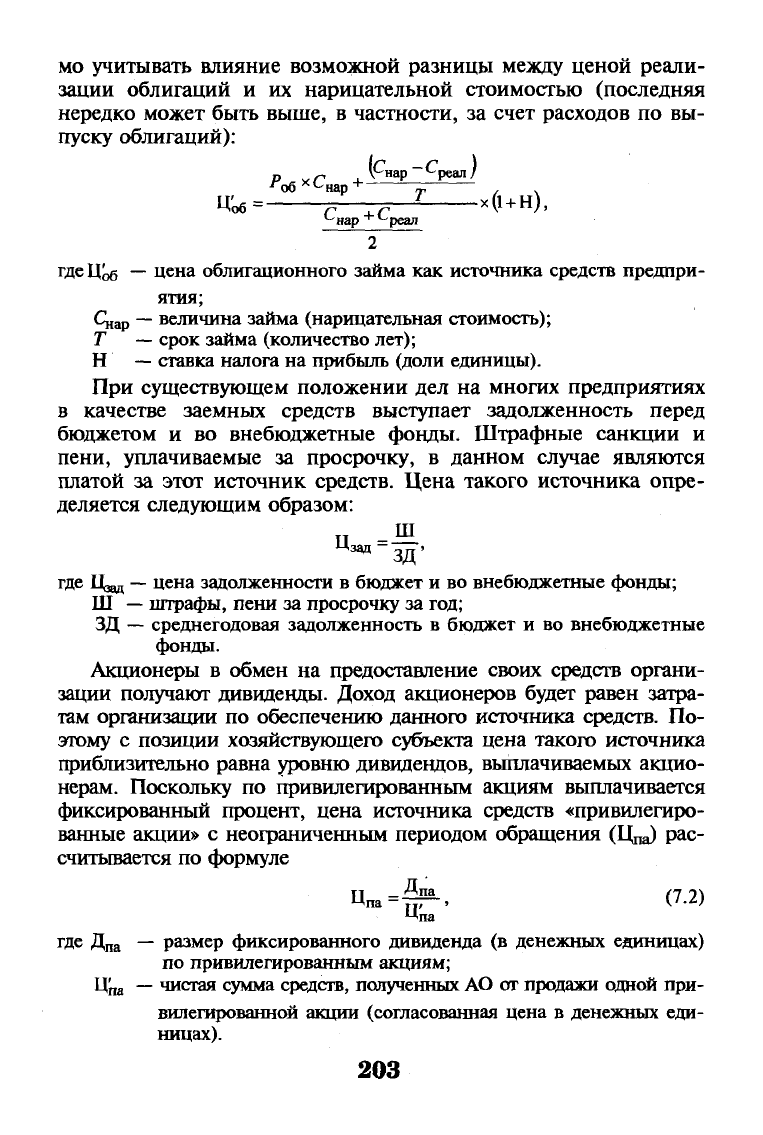

мо учитывать влияние возможной разницы между ценой реали-

зации облигаций и их нарицательной стоимостью (последняя

нередко может быть выше, в частности, за счет расходов по вы-

пуску облигаций):

р

г

\рнар~£реал/

'об

*

'-нар

г , .

Ц'об

=

г +г

Т

х(1 +

Н),

и

нар

+

^-реал

2

где

Ц^

—

цена облигационного займа как источника средств предпри-

ятия;

Qap ~ величина займа (нарицательная стоимость);

Т

—

срок займа (количество лет);

Н

—

ставка налога на прибыль (доли единицы).

При существующем положении дел на многих предприятиях

в качестве заемных средств выступает задолженность перед

бюджетом и во внебюджетные фонды. Штрафные санкции и

пени, уплачиваемые за просрочку, в данном случае являются

платой за этот источник средств. Цена такого источника опре-

деляется следующим образом:

_Ш

зд'

где

Нед,

—

цена задолженности в бюджет и во внебюджетные фонды;

Ш

—

штрафы, пени за просрочку за год;

ЗД

—

среднегодовая задолженность в бюджет и во внебюджетные

фонды.

Акционеры в обмен на предоставление своих средств органи-

зации получают дивиденды. Доход акционеров будет равен затра-

там организации по обеспечению данного источника средств. По-

этому с позиции хозяйствующего субъекта цена такого источника

приблизительно равна уровню дивидендов, выплачиваемых акцио-

нерам. Поскольку по привилегированным акциям выплачивается

фиксированный процент, цена источника средств «привилегиро-

ванные акции» с неограниченным периодом обращения (Цда) рас-

считывается по формуле

Д™ =•§?*-.

(7-2)

Una

где Д

па

— размер фиксированного дивиденда (в денежных единицах)

по привилегированным акциям;

Ц'

т

—

чистая сумма средств, полученных

АО

от продажи одной при-

вилегированной акции (согласованная цена в денежных еди-

ницах).

"•зад

—

-.тт

>

203

Приведенная оценка может искажаться, если было несколь-

ко выпусков акций, в ходе которых они продавались по разной

цене. В этом случае можно воспользоваться формулой средней

арифметической взвешенной. Если организация планирует уве-

личить свой капитал за счет дополнительного выпуска приви-

легированных акций, то цена этого источника средств также

рассчитывается по формуле (7.2), однако полученную оценку

необходимо уточнить на величину расходов по организации их

выпуска, а формула примет следующий вид (7.3):

ц- - Дпа ,

(73

)

Чпа

(ЦЭ-^)'

где ЦЭ — эмиссионная цена привилегированной акции (в денежных

единицах);

5^

а

—

затраты предприятия на выпуск привилегированной акции (в

денежных единицах).

Расчет цены обыкновенных акций с постоянной величиной

дивиденда производят по формуле, принятой для исчисления Ц

па

привилегированных акций.

В случае если анализируются обыкновенные акции с посто-

янной динамикой изменения уровня дивидендов, зависящего от

эффективности работы организации, то цену источника средств

«обыкновенные акции» (Ц

оа

) можно рассчитать с меньшей точ-

ностью. Существуют различные методы оценки, из которых

наибольшее распространение получили модель Гордона и мо-

дель

САРМ.

Модель Гордона:

4oa=7T+g,

До

где Ц

оа

—

цена источника «обыкновенные акции»;

Д1

—

прогнозное значение дивиденда на ближайший период;

Ц

0

—

текущая (рыночная) цена обыкновенной акции;

g

—

прогнозируемый темп прироста дивидендов.

Такой алгоритм расчетов имеет ряд недостатков. Во-первых,

он может быть реализован лишь для компаний, выплачивающих

дивиденды. Во-вторых, показатель Ц

оа

очень чувствителен к из-

менению коэффициента g. В-третьих, здесь не учитывается фак-

тор риска.

Если компания предпочтет увеличить свой капитал за счет

дополнительного вьшуска обыкновенных акций, то стоимость

новых обыкновенных акций будет выше, так как необходимы за-

204

траты на продажу нового выпуска обыкновенных акций. Для АО

с постоянными темпами роста стоимость новых обыкновенных

акций (Ц"

а

) можно найти, применив уравнение

Цо

Н

а=-П—ТгЧп

+

ё, (7-4)

где S

oa

—

затраты на продажу обыкновенной акции.

Поскольку в основе формулы (7.4) избрана модель Гордона,

то она также имеет подобные недостатки, которых в известной

мере можно избежать, если применить модель

САРМ:

n

oa

=R

F

+bx{R

m

-R

F

),

где Rp

—

доходность безрисковых вложений;

b — коэффициент, рассчитываемый для каждой акции;

R

m

— средняя ставка доходности, сложившаяся на рынке ценных

бумаг.

Значение (R

m

—

Rp) есть премия за риск по средней акции, в

то время как Ь — индекс риска акции относительно других ак-

ций. Коэффициент Ъ обычно колеблется от 0,6 по акциям с

низким риском до 2,0 — для акций с высоким уровнем риска.

Однако и этот подход может быть реализован лишь при опреде-

ленных условиях. В частности, необходимо иметь информацию

о рынке ценных бумаг: премии за риск, норме дохода в среднем

на рынке, 6-коэффициенте. При нашем неразвитом фондовом

рынке такой информации практически не существует.

На следующем этапе необходимо определить цену нераспре-

деленной прибыли, под которой понимается часть прибыли ор-

ганизации, оставшейся после отчисления налогов, уплаты при-

читающихся процентов по заемным средствам и дивидендных

расходов по привилегированным акциям. Перед собственниками

и администрацией коммерческой организации создается дилем-

ма: направить средства на потребление — выплату дивидендов,

доходов по паевым вкладам и пр. — или нераспределенную при-

быль использовать в качестве средств финансирования деятель-

ности компании.

Если принимается решение направить нераспределенную

прибыль на цели финансирования, то цена данного источника

(Ц

нп

) будет равна рентабельности, которую смогли бы получить

акционеры (собственники) предприятия при вложении полу-

ченного ими дивидендного дохода в альтернативные проекты со

сравнимыми рисковыми характеристиками (реализация прин-

ципа: определение цены каждого компонента капитала должно

205

базироваться на оценке потенциальной доходности альтерна-

тивного вложения средств, соответствующей конкретным усло-

виям данного рынка).

Исходя из вышеизложенного существуют четыре методики

расчета Ц

нп

. Первая методика допускает расчет Ц

нп

на основе

САРМ-модели. Определение цены нераспределенной прибыли

по второй методике базируется на формуле дисконтированного

денежного потока. При этом допускается, что акционеры обще-

ства на полученные дивиденды могут купить акции других ком-

паний. Величина Цщ, определяется по следующей формуле

PV

=

Y J—,

tti(l

+

U„J

где PV— текущая цена обыкновенной акции (в денежном выражении);

Д1 —

ожидаемая величина дивиденда на ближайший период (в де-

нежном выражении);

t

—

период времени.

Соответственно при постоянном темпе роста дивидендов (g)

цена нераспределенной прибыли может быть рассчитана пря-

мым способом:

Третья методика предполагает использование альтернатив-

ных ставок рентабельности. В этом случае в качестве цены не-

распределенной прибыли рекомендуется использовать депозит-

ный процент по вкладам в стабильной иностранной валюте (вы-

бор банка осуществляется по уровню безопасности вложенных

средств) или депозитную ставку Сбербанка России.

Четвертая

методика строится на основе безрисковой ставки

рентабельности (KJ) и субъективно оцениваемой рисковой пре-

мии (РП). В качестве безрисковой ставки рентабельности при-

нято использовать ставку дохода по долгосрочным правительст-

венным облигациям. В современных российских условиях вме-

сто Kff для оценки операций, совершенных в долларах США,

применяется ставка предложения на лондонском межбанков-

ском рынке (ЛИБОР: в последнее время: 6—7% годовых); по

операциям в российских рублях в качестве безрисковой ставки

рекомендуется использовать величину, равную 0,25—0,3 ставки

рефинансирования ЦБ России.

Анализируя результаты многочисленных отечественных и за-

рубежных исследований в области финансового анализа, можно

206

заключить, что среднерыночная премия (превышение ставки рен-

табельности рыночного портфеля инвестиций над безрисковой

ставкой доходности) в экономически развитых странах состав-

ляет около 6—7% в твердой валюте. Таким образом, величина

Ц

нп

может быть рассчитана по формуле

Цнп=*> + РП.

Учитывая факт формирования альтернативных издержек, мож-

но предположить, что если совокупный доход, полученный соб-

ственниками компании в виде дивидендных поступлений,

уменьшить на сумму налоговых отчислений, то снижается и по-

тенциальная возможность инвестирования полученных средств в

альтернативные проекты (ценные бумаги и пр.). Основываясь на

этих рассуждениях, окончательная величина показателя Цщ, оп-

ределяется по формуле

Ц*нп=Цнпх(1-Г

к

),

где Ц^

п

—

скорректированное значение цены нераспределенной при-

были, коэф.;

Т

к

—

ставка налога по доходам от капитала, коэф.

Показатель, характеризующий относительный уровень общей

суммы расходов по обслуживанию всех источников капитала,

представляет собой цену капитала:

j

где

СС —

цена капитала;

Ц,

—

цена /-го источника средств;

dj

—

удельный вес /-го источника средств в общей их сумме.

Экономический смысл данного показателя заключается в

следующем. Предприятие может принимать любые решения ин-

вестиционного характера, уровень рентабельности которых не

ниже текущего значения показателя СС. Именно с ним сравни-

вается показатель IRR

1

, рассчитанный для конкретного проекта,

при этом связь между ними такова.

Если IRR

>

СС,

то проект следует принять;

IRR

<

СС,

то проект следует отвергнуть;

IRR =

СС,

то проект ни прибыльный, ни убыточный.

Цена капитала не является постоянной величиной. Согласно

формуле расчета СС, если компании необходимо привлечь до-

IRR

—

внутренняя норма рентабельности.

207

полнительные средства финансирования (например, для реализа-

ции инвестиционной программы), то могут измениться структура

капитала и цена отдельных источников финансирования. Други-

ми словами, цена существующего капитала основывается на фи-

нансовых издержках по обслуживанию авансированных средств,

рассчитываемых по ранее принятым условиям фондового рынка.

В то же время цена капитала, исчисляемая на основе прогнозных

значений расходов по обеспечению требуемой структуры средств

финансирования, будет ориентироваться на текущие либо'на бу-

дущие условия фондового рынка. Последнее определение отно-

сится к понятию

предельной

цены капитала (MCQ.

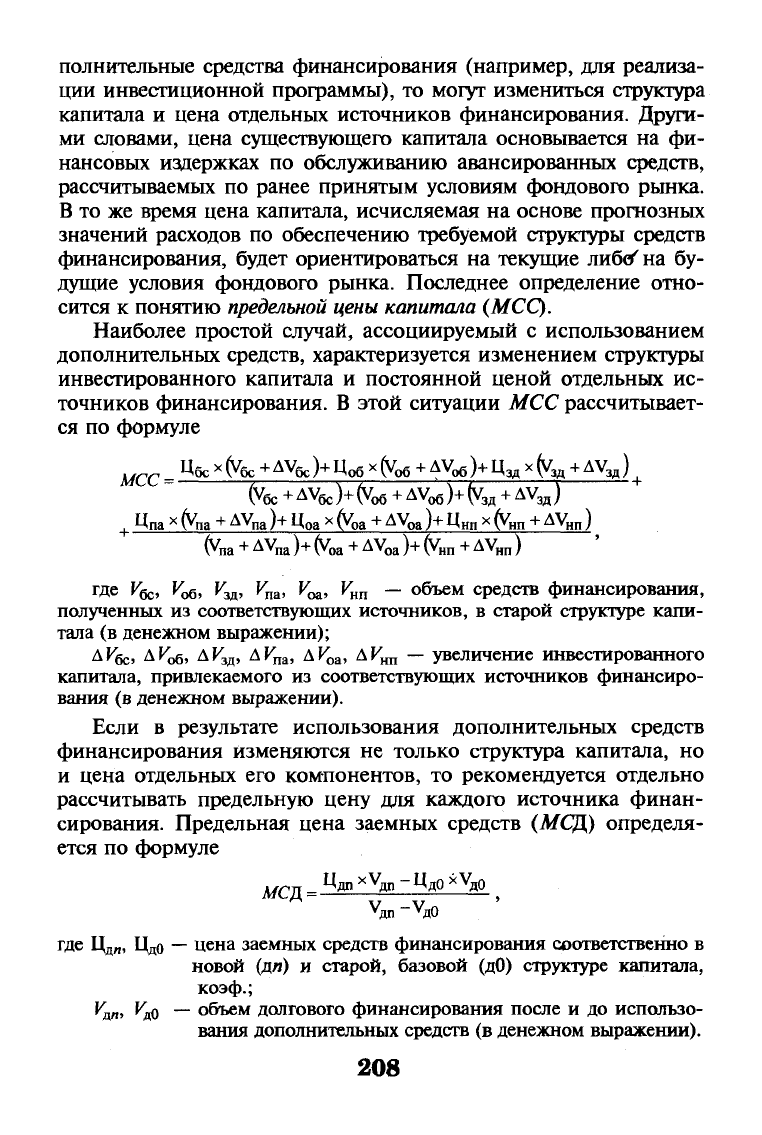

Наиболее простой случай, ассоциируемый с использованием

дополнительных средств, характеризуется изменением структуры

инвестированного капитала и постоянной ценой отдельных ис-

точников финансирования. В этой ситуации МСС рассчитывает-

ся по формуле

мсс =

Чбс xfac +АУ

бс

)+Ц

об

х^ + ДУ

об

)+Ц

зд

х(у

зд

+ AVj

+

fac + AVfx-)+ fae +

ДУоб

)+ \у

зя

+

ДУ

ЗД

)

, Дпа х faa + АУ

па

)+ Цоа * faa + А

Ура

)+ Днп

х

fan +

АУнп

)

faa

+ AVna

)+

(Voa

+ AV

oa

)+ fan + AV

Hn

)

где

VQC,

Kog, К

зд

, V

na

, Fog, К

нп

— объем средств финансирования,

полученных из соответствующих источников, в старой структуре капи-

тала (в денежном выражении);

ДРбс, AKog, ДКщ, ДК

па

, ДК

оа

, ДКщ,

—

увеличение инвестированного

капитала, привлекаемого из соответствующих источников финансиро-

вания (в денежном выражении).

Если в результате использования дополнительных средств

финансирования изменяются не только структура капитала, но

и цена отдельных его компонентов, то рекомендуется отдельно

рассчитывать предельную цену для каждого источника финан-

сирования. Предельная цена заемных средств (МСД) определя-

ется по формуле

MCR

ц

да

хУ

да~

ц

д°*

у

л°

^ V -V л '

у

да

у

д0

цена заемных средств финансирования соответственно в

новой (дя) и старой, базовой (дО) структуре капитала,

коэф.;

объем долгового финансирования после и до использо-

вания дополнительных средств (в денежном выражении).

где Ц

дл

, Цдо

208

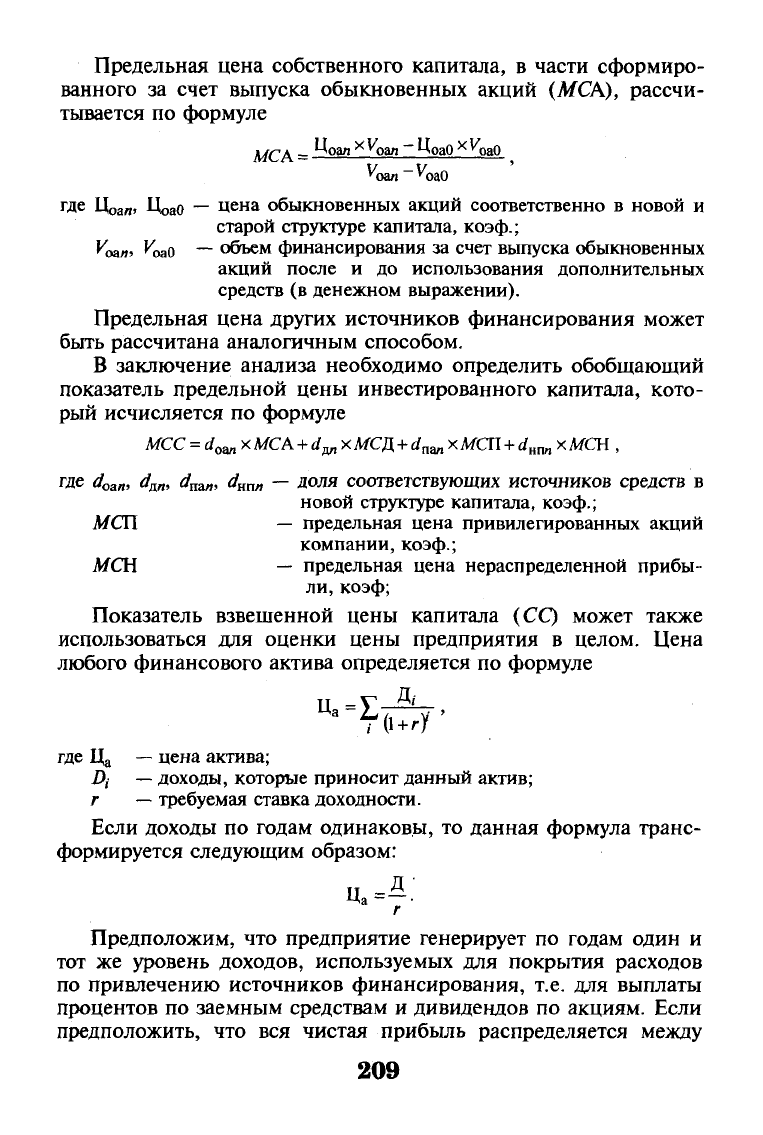

Предельная цена собственного капитала, в части сформиро-

ванного за счет выпуска обыкновенных акций (МСА), рассчи-

тывается по формуле

МСА

—

оап Х оа

" ~ ЦоаО

х

*оа0

^oan

—

'оаО

где Ц

0

ал. ДоаО

—

Цена обыкновенных акций соответственно в новой и

старой структуре капитала, коэф.;

Кмя> ^оао ~~ объем финансирования за счет выпуска обыкновенных

акций после и до использования дополнительных

средств (в денежном выражении).

Предельная цена других источников финансирования может

быть рассчитана аналогичным способом.

В заключение анализа необходимо определить обобщающий

показатель предельной цены инвестированного капитала, кото-

рый исчисляется по формуле

МСС

=

d

om

х

МСА

+

d

w

х МСЦ

+

d

nan

х МСП

+

d

Hm

x

MCH

,

где

d

oa

„,

d

an

,

d

na

„,

d

Hn

„ — доля соответствующих источников средств в

новой структуре капитала, коэф.;

МСП — предельная цена привилегированных акций

компании, коэф.;

МСН — предельная цена нераспределенной прибы-

ли,

коэф;

Показатель взвешенной цены капитала (CQ может также

использоваться для оценки цены предприятия в целом. Цена

любого финансового актива определяется по формуле

Ца

Ь

+

гГ

где Да

—

цена актива;

D

t

—

доходы, которые приносит данный актив;

г

—

требуемая ставка доходности.

Если доходы по годам одинаковы, то данная формула транс-

формируется следующим образом:

г

Предположим, что предприятие генерирует по годам один и

тот же уровень доходов, используемых для покрытия расходов

по привлечению источников финансирования, т.е. для выплаты

процентов по заемным средствам и дивидендов по акциям. Если

предположить, что вся чистая прибыль распределяется между

209