Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

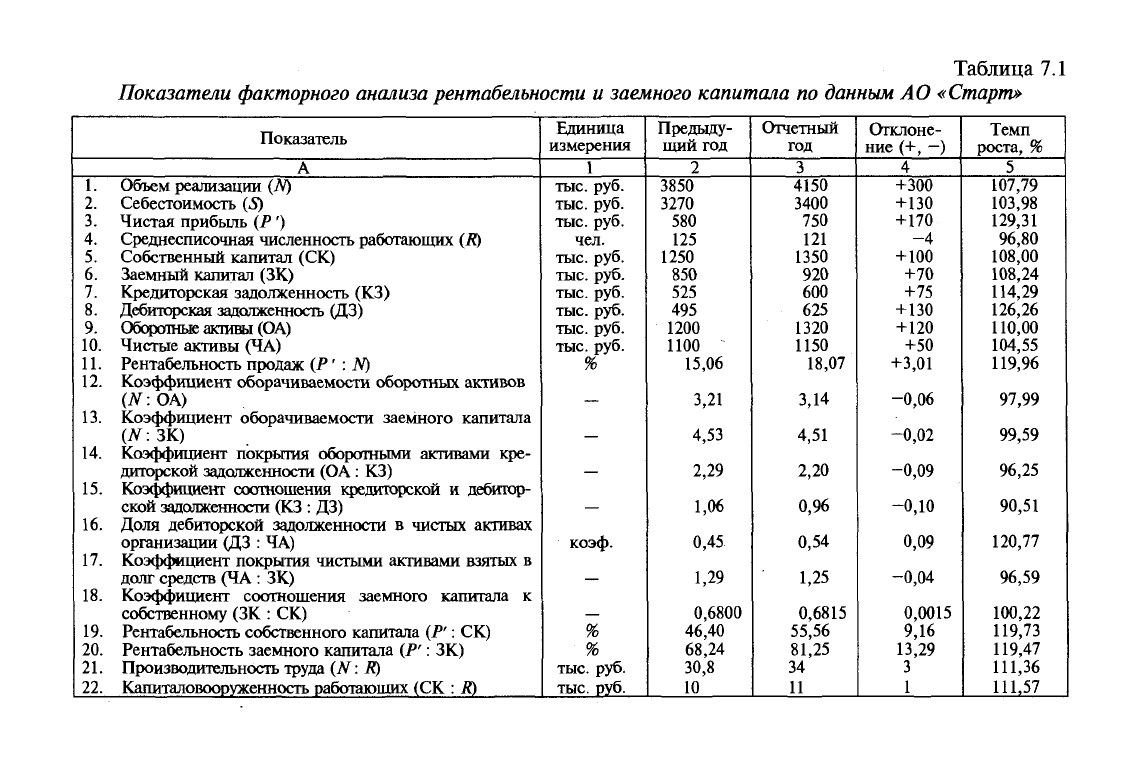

Таблица 7.1

Показатели

факторного

анализа

рентабельности

и заемного капитала по

данным

АО

«Старт»

Показатель

А

1.

Объем реализации (N)

2.

Себестоимость (5)

3.

Чистая прибыль (Р ')

4.

Среднесписочная численность работающих (Л)

5.

Собственный капитал (СК)

6. Заемный капитал (ЗК)

7.

Кредиторская задолженность (КЗ)

8. Дебиторская задолженность (ДЗ)

9. Оборотные активы (ОА)

10.

Чистые активы (ЧА)

11.

Рентабельность продаж (Р' : N)

12.

Коэффициент оборачиваемости оборотных активов

(N: ОА)

13.

Коэффициент оборачиваемости заемного капитала

(ЛГ:ЗК)

14.

Коэффициент покрытия оборотными активами кре-

диторской задолженности (ОА: КЗ)

15.

Коэффициент соотношения кредиторской и дебитор-

ской задолженности (КЗ: ДЗ)

16.

Доля дебиторской задолженности в чистых активах

организации (ДЗ : ЧА)

17.

Коэффициент покрытия чистыми активами взятых в

долг средств (ЧА : ЗК)

18.

Коэффициент соотношения заемного капитала к

собственному (ЗК: СК)

19.

Рентабельность собственного капитала (Р': СК)

20.

Рентабельность заемного капитала (Р': ЗК)

21.

Производительность труда (N: К)

22.

Капиталовооруженность работающих (СК : К)

Единица

измерения

1

тыс.

руб.

тыс.

руб.

тыс.

руб.

чел.

тыс.

руб.

тыс.

руб.

тыс.

руб.

тыс.

руб.

тыс.

руб.

тыс.

руб.

%

—

—

—

—

коэф.

—

—

%

%

тыс.

руб.

тыс.

руб.

Предыду-

щий год

2

3850

3270

580

125

1250

850

525

495

1200

1100

15,06

3,21

4,53

2,29

1,06

0,45

1,29

0,6800

46,40

68,24

30,8

10

Отчетный

год

3

4150

3400

750

121

1350

920

600

625

1320

1150

18,07

3,14

4,51

2,20

0,96

0,54

1,25

0,6815

55,56

81,25

34

11

Отклоне-

ние (+, —)

4

+300

+130

+170

-4

+ 100

+70

+75

+130

+ 120

+50

+3,01

-0,06

-0,02

-0,09

-0,10

0,09

-0,04

0,0015

9,16

13,29

3

1

Темп

роста, %

5

107,79

103,98

129,31

96,80

108,00

108,24

114,29

126,26

110,00

104,55

119,96

97,99

99,59

96,25

90,51

120,77

96,59

100,22

119,73

119,47

111,36

111,57

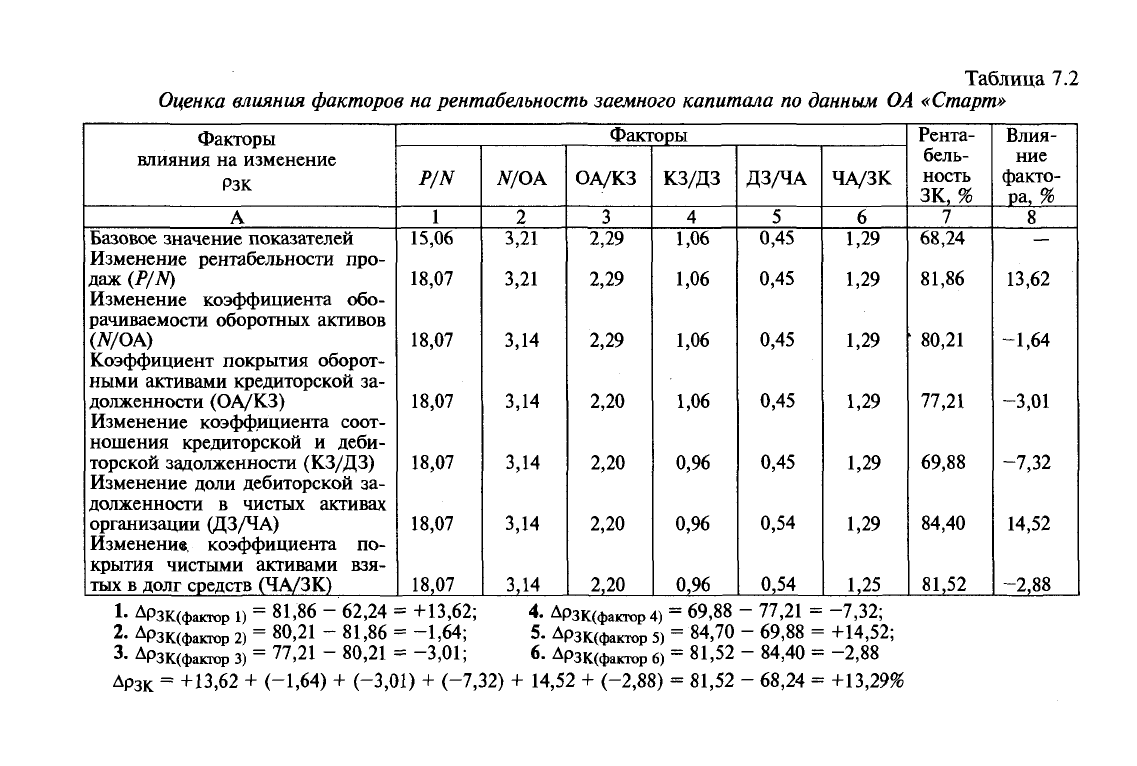

Таблица 7.2

Оценка влияния факторов на рентабельность заемного капитала по данным ОА «Старт»

Факторы

влияния на изменение

Рзк

А

Базовое значение показателей

Изменение рентабельности про-

даж (P/N)

Изменение коэффициента обо-

рачиваемости оборотных активов

(N/OA)

Коэффициент покрытия оборот-

ными активами кредиторской за-

долженности (ОА/КЗ)

Изменение коэффициента соот-

ношения кредиторской и деби-

торской задолженности (КЗ/ДЗ)

Изменение доли дебиторской за-

долженности в чистых активах

организации (ДЗ/ЧА)

Изменение, коэффициента по-

крытия чистыми активами взя-

тых в долг средств (ЧА/ЗК)

Факторы

P/N

1

15,06

18,07

18,07

18,07

18,07

18,07

18,07

N/OA

2

3,21

3,21

3,14

3,14

ЗД4

3,14

3,14

ОА/КЗ

3

2,29

2,29

2,29

2,20

2,20

2,20

2,20

КЗ/ДЗ

4

1,06

1,06

1,06

1,06

0,96

0,96

0,96

ДЗ/ЧА

5

0,45

0,45

0,45

0,45

0,45

0,54

0,54

ЧА/ЗК

6

1,29

1,29

1,29

1,29

1,29

1,29

1,25

Рента-

бель-

ность

ЗК, %

7

68,24

81,86

80,21

77,21

69,88

84,40

81,52

Влия-

ние

факто-

ра, %

8

13,62

-1,64

-3,01

-7,32

14,52

-2,88

1-

д

Рзк(фактор

1)

- 81,86 - 62,24 - +13,62; 4. Дрзк(фактор

4)

_

69,88 - 77,21 - -7,32;

2-

Дрзщфакюр 2) = 80,21 - 81,86 = -1,64; 5. Др

ЗК

(фактор

5)

= 84,70 - 69,88 = +14,52;

3-

Лрзщкисгор 3) = 77,21 - 80,21 =

-3,01;

6. Дрзадактор

6)

= 81,52 - 84,40 = -2,88

Дрзк = +13,62 +

(-1,64)

+

(-3,01)

+

(-7,32)

+ 14,52 +

(-2,88)

= 81,52 - 68,24 = +13,29%

Исходные данные табл. 7.1 о количественных и качествен-

ных показателях для проведения факторного анализа рентабель-

ности заемного капитала свидетельствуют о том, что рентабель-

ность заемного капитала в отчетном году по сравнению с пре-

дыдущим годом увеличилась на 13,29 пунктов, а рентабельность

собственного капитала

—

на 9,16 пунктов, при этом следует от-

метить значительно высокий уровень показателей рентабельно-

сти отчетного года. Так рентабельность собственного капитала

составила 55,56%, рентабельность продаж

—

18,1%,

а рентабель-

ность заемного капитала

—

81,52%, чистая прибыль увеличилась

в отчетном году по сравнению с предыдущим годом на

29,31%,

стоимость заемного капитала — на

8,24%,

а стоимость собст-

венного капитала

—

на 8%.

Снизились в отчетном году значения коэффициентов обора-

чиваемости оборотных активов (—0,06), оборачиваемости заем-

ного капитала (—0,02), покрытия оборотными активами креди-

торской задолженности

(—0,09)

соотношения кредиторской и

дебиторской задолженности и другие, что оказало существенное

влияние на изменение рентабельности заемного капитала.

Используя ранее приведенную формулу мультипликативной за-

висимости рентабельности заемного капитала от шести факторов:

рентабельности продаж; оборачиваемости оборотных активов; ко-

эффициента покрытия оборотными активами кредиторской задол-

женности, одной из форм заемного капитала; коэффициента соот-

ношения кредиторской и дебиторской задолженности; доли деби-

торской задолженности в чистых активах организации; коэффици-

ента покрытия чистыми активами заемных средств (капитала),

можно рассчитать влияние изменения (+,

—

) названных факторов

на приращение рентабельности заемного капитала. Порядок расче-

та влияния факторов представлен в табл. 7.2.

Используя табличную форму расчета влияния факторов, отме-

чаем, что рентабельность заемного капитала увеличилась на 13,29%

только в связи с ростом рентабельности продаж (+13,26%) и увеличе-

нием доли дебиторской задолженности в чистых активах (+14,52%).

Все остальные факторы (их четыре!) оказали отрицательное влия-

ние на приращение рентабельности заемного капитала, в резуль-

тате этого она уменьшилась на 14,85% [(—1,64) +

(—3,01)

+

(—7,32)

+

+ (—2,88)]. В результате есть все основания вести поиск неисполь-

зованных возможностей, направленных прежде всего на сокраще-

ние кредиторской задолженности в сравнении с дебиторской за-

долженностью; на увеличение чистых активов для покрытия взя-

тых в долг средств (заемного капитала); на пополнение оборотных

222

активов для покрытия кредиторской задолженности и ускорение

их оборачиваемости. Включение этих факторов в производствен-

но-финансовую деятельность позволит организации повысить эф-

фективность использования заемного капитала.

Вопросы для контроля и обсуждения

на практических занятиях

1.

Назовите источники финансирования хозяйственной деятель-

ности организации.

2.

Назовите составляющие элементы собственного капитала ор-

ганизации.

3.

Какова роль чистой прибыли в формировании собственного

капитала?

4.

Назовите состав накопленного и инвестированного капитала

источников формирования.

5.

Охарактеризуйте порядок расчета чистых активов.

6. Постройте мультипликативные модели факторного анализа

чистых активов.

7.

Определите наиболее точное выражение соотношения собствен-

ного капитала и чистых

активов:

СК > ЧА; СК < ЧА; СК = ЧА.

8. Каковы показатели оценки эффективности использования

собственного капитала?

9. Охарактеризуйте состав и структуру заемного капитала (обя-

зательств) организаций.

Ю.Что включается в состав долгосрочных и краткосрочных обя-

зательств организации?

П.Каковы показатели оценки эффективности использования за-

емного капитала?

12.

Предложите многофакторную модель анализа рентабельности

собственного капитала и раскройте порядок расчета факторов.

13.

Предложите многофакторную модель анализа рентабельности

заемного капитала и раскройте порядок расчета факторов.

14.

Как рассчитывается цена собственного и заемного капитала?

15.Раскройте экономическое содержание и порядок расчета опе-

рационного и финансового рычага.

1б.Как рассчитывается эффект операционного и финансового

рычага?

Тесты

1.

Назовите составляющие части собственного капитала:

1.

Итог раздела III «Капитал и резервы» Бухгалтерского баланса +

+ Резервы предстоящих расходов и платежей

223

2.

Накопленный капитал + Инвестированный капитал

3.

Итог раздела III «Капитал и резервы» + Фонд потребления + До-

ходы будущих периодов

2.

По данным ф. № 2 «Отчет о прибылях и убытках» ф. № 1

«Бухгалтерский баланс» рентабельность собственного капитала

рассчитывается:

1) стр. 140 ф. № 2 : стр. 185 ф. № 3

2) стр. 190 ф.№2: (строки 490 + 640 + 650) ф. № 1

3) (строки 140 - 150) ф. № 2. : (строки 490 - 244 - 252) ф. № 1

3.

Как определяется период погашения кредиторской задол-

женности за год:

1) себестоимость реализации товаров, продукции, работ, услуг : сред-

негодовые остатки кредиторской задолженности

2) среднегодовые остатки кредиторской задолженности : выручка от

реализации

3) 360 : коэффициент оборачиваемости кредиторской задолженно-

сти (в оборотах).

4.

Назовите составляющие элементы заемного капитала и при-

влеченных средств:

1) долгосрочные кредиты и займы

2) долгосрочные кредиты + краткосрочные кредиты + кредитор-

ская задолженность

3) долгосрочные кредиты и займы + краткосрочные кредиты и зай-

мы + кредиторская задолженность + задолженность участникам

(учредителям) по выплате доходов + прочие краткосрочные пассивы

5.

Каково принципиальное соотношение величины чистых ак-

тивов и собственного капитала:

1.

Чистые активы = Собственный капитал

2.

Чистые активы > Собственный капитал

3.

Чистые активы < Собственный капитал

6. По данным Бухгалтерского баланса определите порядок рас-

чета коэффициента соотношения заемного и собственного капи-

тала на конец года:

1.

Р. V

:

Р. IV

2.

Р. VI : Р. IV

3.

(Р. V

:

Р. VI) : П. IV

4.

(Р. IV : Р. V - стр. 640 - стр. 650) : (Р. III + строки 640 + 650)

7.

Определите коэффициент оборачиваемости собственного

капитала при условии, что коэффициент рентабельности собст-

венного капитала составил 1,16, а коэффициент рентабельности

продаж

—

1,27

1)1,47 2)0,91 3)1,09

224

8. Определите формулу скорости погашения кредиторской

задолженности (в днях) по данным Бухгалтерского баланса и

Отчета о прибылях и убытках:

1) стр. 620 ф. № 1 : стр. 010 ф. № 2 х 360

2) стр. 010 ф. № 2 : стр. 620 ф. № 1 : 360

3) (строки 620 н.г. + 620 к.г.) ф. № 1 х 0,5 : стр. 020 ф. № 2 х 360

9. Рассчитайте по Бухгалтерскому балансу коэффициент со-

отношения собственного и заемного капитала:

1) стр. 490 ф. № 1 : стр. 590 ф. № 1

2) стр. 490 ф. № 1 : (строки 590 + 690) ф. № 1

3) (строки 490 + 640 + 650) : (строки 590 + 610 + 620 + 630 + 660)

10.

Собранием акционеров АО был утвержден дивиденд на од-

ну обыкновенную акцию в размере 300% от ее номинальной стои-

мости (5 руб.). Какова должна быть величина дивидендного фонда,

если общее количество обыкновенных акций составило 6000 шт.:

1) 90 000 2) 60 000 3) 30 000

11.

Определите наивысшую эффективную годовую процент-

ную ставку по средствам, размещенным на депозитном счете в

банке, если начисление сложных процентов производится:

1) раз в год по ставке 30%

2) ежеквартально по ставке 24%

3) раз в полугодие по ставке 28%

12.

Порядок расчета Краткосрочных обязательств для исчис-

ления показателей ликвидности по бухгалтерскому балансу:

1) кредиторская задолженность + дебиторская задолженность

2) краткосрочные кредиты и займы + кредиторская задолженность

3) краткосрочные кредиты и займы + кредиторская задолженность +

+ расчеты по дивидендам с акционерами + прочие краткосроч-

ные пассивы

13.

Предприятие имеет внеоборотные активы на сумму

6000 тыс. руб.; долгосрочные обязательства — 3000 тыс. руб.; те-

кущие (оборотные) активы — 8000 тыс. руб.; краткосрочные обяза-

тельства

—

4000 тыс. руб.; собственный капитал

—

7000 тыс. руб.

Тогда собственный оборотный капитал составит (тыс. руб.):

1) 2000 2) 3000 3) 1000 4) 4000

5) нет правильного ответа

14.

Определите среднюю взвешенную цену капитала (в %), ес-

ли известно, что финансовые издержки по обслуживанию долго-

срочных обязательств составляют 22%, их доля в общей величине

капитала — 36%, текущая рыночная стоимость акции компании —

225

30 руб., величина дивиденда на ближайший период

—

4 руб., а ожи-

даемый темп прироста дивидендов

—

5%:

1) 19,6% 2) 20,0% 3) 27,0%

15.

Какие показатели баланса определяют источники средств

предприятия:

1) собственные, заемные и привлеченные средства

2) основные, заемные и привлеченные средства

3) основные средства, заемные денежные средства

16.

Какие из перечисленных пассивов относятся к постоянным:

1) долгосрочные кредиты и займы

2) собственный капитал и приравненные к нему средства

3) расчеты с кредиторами

17.

По какой из приведенных формул рассчитывается соот-

ношение заемных и собственных средств

1)*=СК:А

2) *=ЗК:СК

3) *=КЗ:ДЗ

18.

По какой из приведенных формул рассчитывается стои-

мость долгосрочных обязательств организации:

1)

ДО = стр. 590

2) ДО = строки 590 + 690

3) ДО = строки 610 + 620

19.

По какой из приведенных формул рассчитывается коэф-

фициент финансирования:

1)К=Р:А

2)

К=СК:

ЗК

3) К= СК

:

А

4) нет правильного ответа

20.

Какое ограничение коэффициента соотношения заемного

и собственного капитала является оптимальным:

1)К< = 1

2)К> = 2

3)К> = 1

21.

Какие из перечисленных пассивов относятся к срочным

обязательствам:

1) краткосрочные кредиты и займы

2) расчеты с кредиторами

3) долгосрочные кредиты и займы

22.

Определите, в каком случае величина собственного капи-

тала организации, указанная в Бухгалтерском балансе, является

финансово-устойчивой:

226

1.

СК по данным бухгалтерского баланса > СК, рассчитанного ис-

ходя из сложившегося в организации соотношения критического

и фактического объемов реализации

2.

СК по данным бухгалтерского баланса < СК, рассчитанного ис-

ходя из сложившегося в организации соотношения критического

и фактического объемов реализации

23.

По балансу определите величину краткосрочных обяза-

тельств, принимаемую в расчет коэффициентов ликвидности:

1) VI раздел баланса

2) сумма V и VI разделов баланса

3) строки 610 + 620 + 630 + 660

24.

По балансу определите величину заемного капитала:

1) строки 590 + 610 + 620 + 630 + 660

2) строки 590 + 610

3) строки 510 + 610

25.

Внешним признаком проявления банкротства организации

является его неспособность удовлетворить требования кредиторов:

1)

в течение года

со

дня наступления срока исполнения обязательства

2) в течение полугода со дня наступления срока исполнения обяза-

тельства...

3) в течение трех месяцев со дня наступления срока исполнения

обязательства

26.

По балансу определите стоимость перманентного капита-

ла организации:

f

1) строки 490 + 610 + 620

2) строки 490 + 590 + 610

3) строки 490 + 590

27.

По балансу определите индекс постоянного актива:

1) стр. 120 : стр. 490

2)

стр.

190

:

строки 490

+ 590

3)

стр.

190

:

стр.

490

28.

Как определить рентабельность собственного капитала:

1) чистая прибыль : собственный капитал

2) прибыль отчетного периода

:

собственный капитал

3) чистая прибыль : уставный капитал

29.

За счет каких источников организации необходимо форми-

ровать внеоборотные активы, чтобы не была нарушена финансо-

вая устойчивость:

1) за счет собственного капитала, краткосрочных займов и кредитов

2) за счет прибыли, краткосрочных кредитов и займов

3) за счет собственного капитала, долгосрочных кредитов и займов

227

30.

Определите значение коэффициента рентабельности соб-

ственного капитала, если коэффициент рентабельности продаж

составляет 1,25, а коэффициент оборачиваемости собственного

капитала

—

1,14:

1)0,912 2)1,096 3)1,425

31.

В состав собственного капитала не включается:

1) Фонд накопления

2) Доходы будущих периодов

3) Резерв предстоящих расходов и платежей

4) Нет правильного ответа

32.

Рассчитайте величину дивиденда на одну обыкновенную

акцию организации, если из всех 12 000 акций организации при-

вилегированные составили 20%, а дивидендный фонд по обык-

новенным акциям — 168 000 руб.

1) 14,0 2) 17,5 3) 70,0

33.

Коммерческая организация сроком на два года вкладыва-

ет 30 тыс. руб. на депозитный счет банка. Определите наилуч-

ший вариант начисления процентов при условии, что:

1) начисление сложных процентов производится раз в полугодие по

ставке 20%

2) начисление простых процентов производится один раз в год по

ставке 22%

3) начисление сложных процентов производится один раз в квартал

по ставке 18%

34.

Рассчитайте величину средневзвешенной цены капитала

хозяйствующего субъекта, используя следующую информацию:

общая величина капитала — 5600 тыс. руб., в том числе уставный

капитал — 1000 тыс. руб., нераспределенная прибыль — 900 тыс.

руб.

и долгосрочные обязательства — 3700 тыс. руб.; доходность

акций организации — 30%, цена нераспределенной прибыли —

34%,

финансовые издержки по обслуживанию долгосрочных обя-

зательств — 25%.

1) 30,0 2) 27,3 3) 29,7

35.

С использованием формулы Фишера определите реальную

доходность финансовой операции, если ставка процента по депо-

зитным вкладам на 12 месяцев составляет 15%, а годовая ставка

инфляции — 10%.

1)50%

2)0 3)4,55%

36.

Администрация предприятия изучает возможность произ-

водства новой продукции. В результате реализации инвестицион-

ных мероприятий планируется ежегодно получать посленалого-

228

вую прибыль в размере 7800 тыс. руб., единовременные капи-

тальные затраты составят 22 900 тыс. руб., а средняя взвешенная

цена капитала предприятия — 34%. С использованием показате-

лей «рентабельность инвестиций» и «цена капитала» определите

целесообразность осуществления данных мероприятий:

1) капиталовложения неприемлемы

2) целесообразно осуществлять данные мероприятия

3) новое производство характеризуется предельно низким уровнем

рентабельности, имеет смысл искать более эффективные вари-

анты капиталовложений

37.

Рассчитайте доход (в %) на одну акцию, если ее номи-

нальная стоимость составляет 2 руб., а рыночная стоимость па-

кета акций из 3000 шт. — 15 000 руб.:

1) 250% 2) 150% 3) 50%

38.

Определите номинальную процентную ставку, если ре-

альная доходность финансовых операций составляет 26%, а

ожидаемая ставка инфляции — 12%:

1) 32,0% 2) 34,4% 3) 8,0%

39.

По бухгалтерской отчетности определите коэффициент

оборачиваемости кредиторской задолженности:

1) 3,2 2) 16,2 3) 9,7

40.

Определите сумму средств к погашению краткосрочного

кредита в размере

—

100 млн руб. через 18 дней при годовой ставке

процента 60%.

1) 103 млн руб. 2) 161,3 млн руб. 3) 100,8 млн руб.

41.

Если организация имеет недвижимость на сумму 15 тыс.

руб.,

долгосрочные обязательства — на 5 тыс. руб., оборотные

активы — 10 тыс. руб., краткосрочные обязательства — 7 тыс.

руб.,

то собственный капитал составляет:

1)

13*

тыс.

руб. 2) 3 тыс. руб. 3)

17

тыс. руб.

42.

Какая часть активов финансируется из средств предпри-

ятия, если отношение собственного и привлеченного капитала

составляет 1 : 3: ;

1)1:3 2)3:4 3)1:4

43.

Краткосрочная задолженность организации показывается

в отчете:

1) как капитал собственника (собственный капитал)

2) легкореализуемые обязательства

3.) Краткосрочные обязательства.