Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

Сумма скорректированных на прирост цен (л,) величин не-

монетарных активов

(NMAj)

представляет собой доход организа-

ции от увеличения стоимости активов

(holding

gain),

рассчитан-

ный по методике ССА. В этом случае инфляционная прибыль,

полученная предприятием, составит:

и

Р

=

]Г[л/МА

г

хя,]. (12.16)

i=i

До настоящего времени методики

GPP

и

ССА

содержат дис-

куссионные вопросы. Так, признается нецелесообразной коррек-

тировка долгосрочных немонетарных статей баланса (long-term

nonmonetary

items).

При этом одним из возможных направлений

корректировочных процедур является лишь корректировка статей

активов и пассивов, включенных в оборотный капитал компании.

Согласно другой точке зрения считается неправомерным прове-

дение корректировки статей актива в том размере, в каком они

финансируются за счет заемного капитала. При использовании

метода

ССА

в этом случае модель проведения корректировочных

процедур может быть представлена следующим уравнением:

(1 —)хУ

,

[мУ1А,х(1

+

л.)]+ ——xNMA+MA=

L + E *-i

l

' '

J

L

+ E

1=1

(12.17)

= E + L +

(l--^-)xJ^[NMA

i

XK

i

].

L

+

t .

=1

Как видно из формулы 12.17, корректировке подвергается

часть немонетарных активов, соответствующая удельному весу

собственного капитала в общей величине капитала компании.

Комбинированный,

или

смешанный,

метод корректировки

фи-

нансовой отчетности

предполагает применение общего индекса

цен к пересчету величины собственного капитала и индивиду-

альных индексов цен — к пересчету стоимости немонетарных

статей актива. Модель проведения корректировочных процедур

комбинированным методом может быть получена путем сле-

дующих преобразований:

п п

£[ArMA

(

-x(l

+

rc,-)]+MA

=

£x(l

+

rc)

+ L +

£[AMA;XrcJ-Exrc. (12.18)

i=l i=l

Выразив из формулы 12.6 величину собственного капитала

(Е) и проведя дополнительные группировки показателей, по-

лучаем:

420

£[NMAj

x(1 +

щ:)]+

MA

=

i=1

(12.19)

n

= £X(1 +

7C)

+ L + £[AMA

(

X(7C,-7C)]--(MA-L)XJC.

i=l

Полученная формула представляет собой модель корректи-

ровки статей бухгалтерского баланса комбинированным мето-

дом. Как видно из этой модели, прибыль, полученная в резуль-

тате инфляции, составляет:

/

P = £[iVMA,x(7C,--j[)]-(MA-L)x7i, (12.20)

1=1

или

£[NMAj

х(1

+ 71,)]+ MA - L

.i'=l

-[Ех(1 +

п)]=ЫА

ССА

-МА(;

Р

р, (12.21)

где NAQCA — величина чистых активов (net assets) с точки зрения

текущих цен (метод

ССА);

NAgpp —

величина чистых активов (net assets) с точки зрения

общей покупательной способности (метод

GPP).

Следует подчеркнуть, что формула 12.21 может быть исполь-

зована в качестве базовой модели определения величин чистых

активов предприятия в условиях инфляционной экономики.

Как видно из данной формулы, инфляционная прибыль пред-

приятия равна разности величин чистых активов, рассчитанных

по двум описанным выше методам корректировки финансовой

отчетности. Отметим, что на целесообразность такого сравнения

величин чистых активов, рассчитанных по методам ССА и GPP,

указывается в МСФО № 15.

Анализ приведенных выше формул 12.19—12.21 комбиниро-

ванного метода корректировки финансовой отчетности позволя-

ет сделать следующие выводы:

• в условиях инфляции увеличение цены предприятия обу-

словлено ростом его собственного капитала [Е х (1+л)] и

инфляционной прибылью (Р);

• инфляционная прибыль может быть рассчитана как сумма

прибыли, обусловленной ростом цен на немонетарные ак-

тивы, и прибыли, равной величине отрицательной чистой

денежной позиции (т.е. прибыли, обусловленной превы-

шением денежных обязательств в местной валюте над мо-

нетарными активами);

421

• инфляционная прибыль представляет собой разность чис-

тых активов с точки зрения текущей стоимости (т.е. теку-

щих активов, рассчитанных по методике ССА) и чистых

активов с точки зрения общей покупательной способности

(т.е.

чистых активов, рассчитанных по методике GPP).

Вторая проблема практической реализации методов корректи-

ровки финансовой отчетности в условиях инфляции связана с

нахождением величины индекса цен, целесообразного для ис-

пользования в пересчете показателей отчетности. Таким образом,

определение метода измерения инфляции или выбор статистиче-

ских показателей, отражающих величину инфляционных процес-

сов в экономике страны, является важнейшим этапом преобразо-

вания финансовой отчетности, обеспечения сопоставимости ее

данных. От того, насколько научно обоснованным будет выбор,

во многом зависит корректность последующих расчетов.

В общем виде агрегатный индекс цен 1

р

строится на предпо-

ложении первичности изменения количественного показателя

(объема продукции — q) и вторичности изменения качествен-

ного показателя (цены продукции

—

р) и имеет вид

/,

=

j*

gl

*

Pl

, (12.22)

где /

р

— агрегатный индекс цен;

qj — количество продукции в натуральных единицах изме-

рения в отчетном периоде;

Ро и

р\

— уровни цены единицы продукции в базисном и отчет-

ном периодах.

В таком виде индекс цен используется в микроэкономиче-

ском статистическом анализе. Однако в мировой практике при

исследовании макроэкономических процессов, в частности при

изучении инфляционных процессов, применяются индексы цен,

рассчитанные не только по приведенному выше алгоритму. Это

следующие два индекса:

• индекс Пааше (Paasche Price Index);

• индекс Ласпейреса (Laspeyres Price Index).

Оба индекса используются для измерения стоимости жизни,

т.е.

затрат на поддержание определенного жизненного уровня.

Первый из индексов был предложен Пааше в 1874 г. Он рас-

считывается для изменяющегося набора товаров согласно алго-

ритму приведенного выше агрегатного индекса цен (форму-

ла 12.22). По алгоритму индекса Пааше исчисляется такой важ-

нейший макроэкономический показатель, как дефлятор валового

422

внутреннего продукта — дефлятор ВВП (Gross Domestic Product

deflator — GDP deflator), отражающий соотношение номиналь-

ного и реального объемов ВВП.

Ранее, в 1864 г., Ласпейресом был предложен другой индекс,

получивший известность как индекс Ласпейреса. Рассчитывается

он для неизменного набора товаров по формуле

lL=

L^fL,

(12

.

23

)

где Ii — индекс Ласпейреса;

<7о — количество продукции в натуральных единицах из-

мерения в базисном периоде;

PQ

И

р] —

уровень цены единицы продукции в базисном и от-

четном периодах.

Когда цены на разные товары изменяются неравномерно, ин-

декс Ласпейреса представляет рост стоимости жизни более значи-

тельным, чем индекс Пааше. Это объясняется тем, что первый

индекс, рассчитываемый для определенного набора товаров, ко-

личество которых берется на уровне базисного периода, не при-

нимает во внимание возможность замены более дорогих товаров

менее дорогостоящими. Наоборот, во втором индексе учитывают-

ся результаты взаимного замещения товаров. Однако в индексе

Пааше не отражается происходящее при этом снижение уровня

благосостояния, поскольку количество продукции берется на

уровне отчетного периода.

Таким образом, инфляционные процессы в экономике страны

могут быть оценены с помощью двух рассмотренных индексов.

В мировой практике наиболее часто используемым показателем

уровня инфляции, а следовательно, и уровня цен является индекс

потребительских цен — ИПЦ (Consumer

Price

Index — СРГ). ИПЦ

представляет собой один из подходов к измерению сдвигов в ценах

рыночной корзины из неизменного набора товаров и услуг, поку-

паемых городскими потребителями

1

. ИПЦ — это показатель об-

щего уровня цен, отражающий изменение цен многих потребитель-

ских товаров и услуг и представляющий отношение цены потреби-

тельской корзины

к ее цене в

базисном

году.

Состав потребительской

корзины фиксирован на уровне базисного периода. Следовательно,

ИПЦ рассчитывается по формуле индекса Ласпейреса.

1

Поскольку ИПЦ рассчитывается на основе данных о ценах покупки городски-

ми потребителями, в Стандартах финансового учета США данный индекс назы-

вается «индекс потребительских цен всех городских потребителей» — «Consumer

Price

Index for All

Urban Consumers»

(CPI-U).

423

Положением о порядке наблюдения за изменением цен и та-

рифов на товары и услуги, определения индекса потребительских

цен (утв. постановлением Госкомстата РФ от 29 июня 1995 г.

№ 79) определено, что ИПЦ является «одним из важнейших по-

казателей, характеризующих уровень инфляции, и используется в

целях осуществления государственной финансовой политики,

анализа и прогноза ценовых процессов в экономике, регулирова-

ния реального курса национальной валюты, пересмотра мини-

мальных социальных гарантий, решения правовых споров». Рас-

чет ИПЦ проводится с недельной, месячной, квартальной перио-

дичностью, а также нарастающим итогом за период с начала года.

Окончательные значения ИПЦ за месяц, квартал, год определя-

ются до 15-го числа месяца, следующего за отчетным периодом.

ИПЦ публикуется: за месяц в ежемесячном экономическом до-

кладе Госкомстата России «Социально-экономическое положение

России»; за квартал

—

в Российской газете до 25-го числа месяца,

следующего за истекшим кварталом; за год

—

в кратком ежегод-

ном статистическом сборнике «Российская Федерация в цифрах»

и в «Российском статистическом ежегоднике». Порядок публика-

ции ИПЦ на региональном уровне определяется территориаль-

ными органами государственной статистики.

Анализ рекомендаций по вопросам корректировки финансо-

вой отчетности, содержащихся в отечественных ученых публи-

кациях, показал, что абсолютное большинство из них предлага-

ют для целей корректировки использовать модель учета в посто-

янных ценах (GPP) и в рамках этой модели в качестве индекса

инфляции применять ИПЦ. По всей видимости, это наименее

сложный и трудоемкий вариант корректировки показателей фи-

нансовой отчетности, базирующийся на использовании широко

доступной информации об уровне инфляции, измеряемой с по-

мощью ИПЦ. В силу этих причин указанный метод корректи-

ровки показателей финансовой отчетности может быть доста-

точно легко внедрен в практику учетно-аналитической работы.

Анализ российских публикаций по исследуемой проблематике

позволил выявить и так называемые «белые пятна» в предлагае-

мых методических подходах по корректировке показателей фи-

нансовой отчетности в условиях инфляции. Одной из таких не-

решенных проблем на сегодняшний день является определение

коэффициентов корректировки (пересчета) показателей. Отсутст-

вие методик расчета таких коэффициентов значительно затрудня-

ет практическую реализацию корректировочных процедур.

424

Третья проблема, касающаяся определения коэффициентов

корректировки, связана главным образом с расчетом средних ин-

дексов инфляции за период, в частности среднего за отчетный пе-

риод уровня ИПЦ. Наиболее распространенной ошибкой расчета

среднего уровня индекса цен является использование формулы

среднеарифметической величины. По нашему мнению, при опре-

делении среднего значения ИПЦ следует применять формулу

средней геометрической величины, поскольку именно она позво-

ляет рассчитать среднюю величину при замене индивидуальных

величин признака и сохранении неизменным произведения инди-

видуальных величин. Формула средней геометрической имеет вид

*геом =^х

1

Хх

2

Х...Хх

п

=dfl*''- (12.24)

Средние уровни принято относить к середине осредняемого

отрезка времени. Следовательно, при расчете среднего темпа

инфляции анализируемый период разбивается на два отрезка

времени (и = 2), и сам расчет проводится по формуле

1

Р ~ \

Г

Р(»)

Х

Г

Р(к)

=

у1р(периоя)

> (12.25)

где

у~ _

средний индекс

цен

(ИПЦ)

за

анализируемый

пе-

р

риод;

^Р(Н)

—

индекс

цен (ИПЦ) на

начало анализируемого

пе-

риода;

1р(к)

—

индекс

цен (ИПЦ) на

конец анализируемого

пе-

риода;

h

(период)

—

индекс цен (ИПЦ) за анализируемый период.

На основе рассчитанных индексов цен на начало и конец

анализируемого периода, а также средних индексов цен за ана-

лизируемый и предшествующий периоды определяются коэф-

фициенты корректировки показателей финансовой отчетности

предприятия. С использованием индексов цен на начало и ко-

нец анализируемого периода рассчитываются коэффициенты

корректировки так называемых моментных показателей

(snapshot*

figures),

т.е. показателей, характеризующих состояние на опреде-

ленный момент времени. К моментным показателям относятся,

например, показатели баланса предприятия, отражающие стои-

мостную оценку имущества предприятия и источников его фор-

Snapshot

—

снимок, фотография (англ.).

425

мирования на начало и конец отчетного периода. Средние уров-

ни индексов цен применяются при корректировке значений по-

казателей, относящихся к категории показателей «потока» {flow

figures), а именно — показателей выручки, себестоимости, дохо-

дов,

расходов и др.

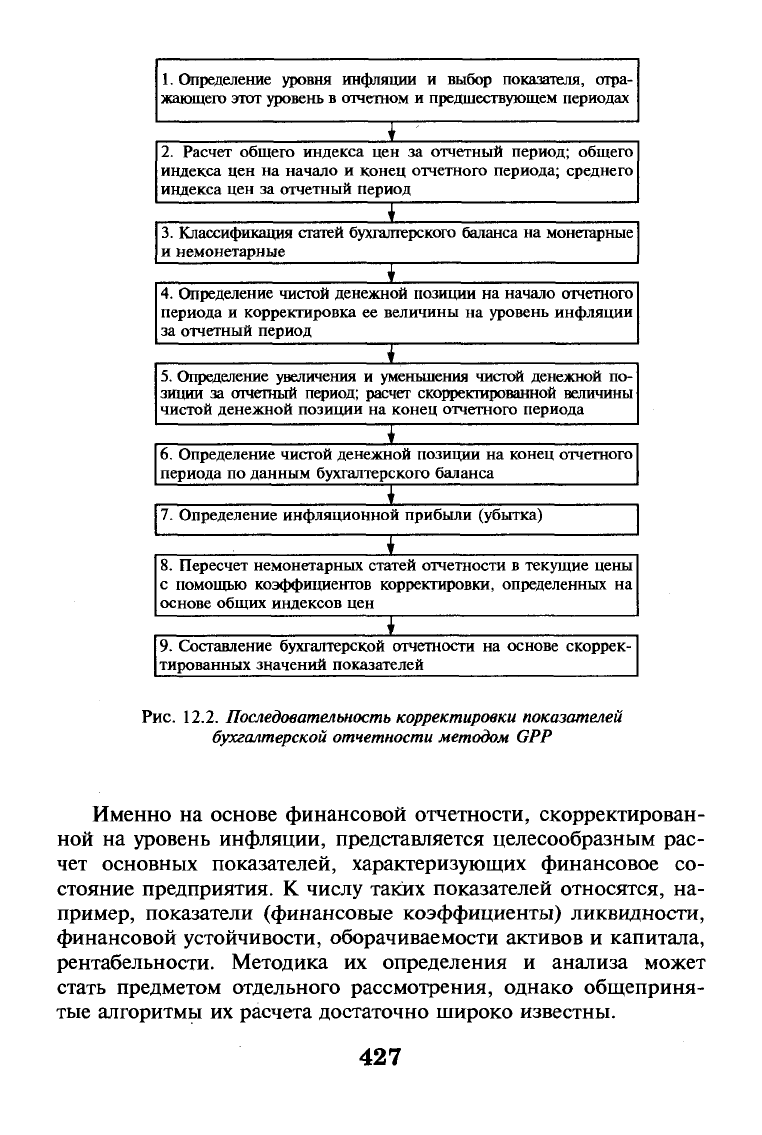

Четвертая проблема, связанная с определением последова-

тельности проведения корректировочных процедур, т.е. по сути

сама «пошаговая» методика корректировки показателей финан-

совой отчетности предприятий до настоящего времени не рас-

сматривалась в российской научной и методической литературе.

За основу при разработке такой методики можно использовать

метод GPP, рекомендованный к применению МСФО № 29.

Корректировка показателей финансовой отчетности методом

GPP

основана на следующих правилах:

• показатели бухгалтерского баланса и отчета о прибылях и

убытках, не выраженные в единицах измерения, дейст-

вующих на отчетную дату, должны быть скорректированы

с использованием коэффициентов корректировки, рассчи-

танных на основе общего уровня цен;

• монетарные показатели бухгалтерского баланса не коррек-

тируются, поскольку они уже представлены в денежных еди-

ницах, действующих на отчетную дату;

• немонетарные показатели финансовой отчетности подле-

жат корректировке;

• скорректированная сумма немонетарной статьи актива

бухгалтерского баланса уменьшается, если она превышает

сумму, возмещаемую за счет будущего использования ак-

тива, включая его продажу или другую форму реализации

1

;

• инфляционная прибыль (убыток) рассчитывается как про-

изведение уровня инфляции и разницы между монетарны-

ми пассивами и монетарными активами (формула 12.13);

• инфляционная прибыль (убыток) включается в чистую

прибыль организации (нераспределенную прибыль отчет-

ного периода).

Представляется возможным выделить следующие основные

этапы реализации метода GPP (рис. 12.2):

1

В следующем разделе приводится пример корректировки показателей финан-

совой отчетности, где в качестве исходного допущения имеет место предполо-

жение о непревышении скорректированной величины актива возможной суммы

возмещения за счет будущего использования такого актива. В связи с этим дан-

ное положение методики в примере не рассматривается.

426

1.

Определение уровня инфляции и выбор показателя, отра-

жающего этот уровень в отчетном и предшествующем периодах

т

2.

Расчет общего индекса цен за отчетный период; общего

индекса цен на начало и конец отчетного периода; среднего

индекса цен за отчетный период

3.

Классификация статей бухгалтерского баланса на монетарные

и немонетарные

±

4.

Определение чистой денежной позиции на начало отчетного

периода и корректировка ее величины на уровень инфляции

за отчетный период

5.

Определение увеличения и уменьшения чистой денежной по-

зиции за отчетный период; расчет скорректированной величины

чистой денежной позиции на конец отчетного периода

X

6. Определение чистой денежной позиции на конец отчетного

периода по данным бухгалтерского баланса

7.

Определение инфляционной прибыли (убытка)

±

8. Пересчет немонетарных статей отчетности в текущие цены

с помощью коэффициентов корректировки, определенных на

основе общих индексов цен

т

9. Составление бухгалтерской отчетности на основе скоррек-

тированных значений показателей

Рис.

12.2. Последовательность корректировки показателей

бухгалтерской отчетности методом GPP

Именно на основе финансовой отчетности, скорректирован-

ной на уровень инфляции, представляется целесообразным рас-

чет основных показателей, характеризующих финансовое со-

стояние предприятия. К числу таких показателей относятся, на-

пример, показатели (финансовые коэффициенты) ликвидности,

финансовой устойчивости, оборачиваемости активов и капитала,

рентабельности. Методика их определения и анализа может

стать предметом отдельного рассмотрения, однако общеприня-

тые алгоритмы их расчета достаточно широко известны.

427

Расчет этих финансовых коэффициентов возможен и в ав-

томатическом режиме с помощью использования современ-

ных компьютерных аналитических программ таких фирм, как

«Про-Инвест Информационные технологии» и «ИНЭК». Сле-

дует подчеркнуть, что аналитическая компьютерная програм-

ма «Audit Expert» компании «Про-Инвест Информационные

технологии»

—

это программа, предназначенная для комплекс-

ного анализа финансового состояния организации (предпри-

ятия),

позволяющая проводить корректировку показателей ак-

тива и пассива бухгалтерского баланса, что особенно актуаль-

но в условиях инфляционной экономики. Такая корректиров-

ка позволяет дать достоверную оценку показателей финансо-

вой отчетности, корректно провести анализ динамики показа-

телей, основываясь на сопоставимых стоимостных оценках,

определить величину инфляционной прибыли (убытка) со-

гласно МСФО № 15 «Информация, отражающая влияние из-

менения цен» и МСФО № 29 «Финансовая отчетность в усло-

виях гиперинфляции».

12.2.

Корректировка показателей

бухгалтерской отчетности организации

с использованием метода GPP

Последовательность проведения корректировочных процедур

целесообразно рассмотреть на конкретном примере. Методиче-

ской базой такой корректировки избран метод

GPP,

рекомендо-

ванный к применению МСФО № 29.

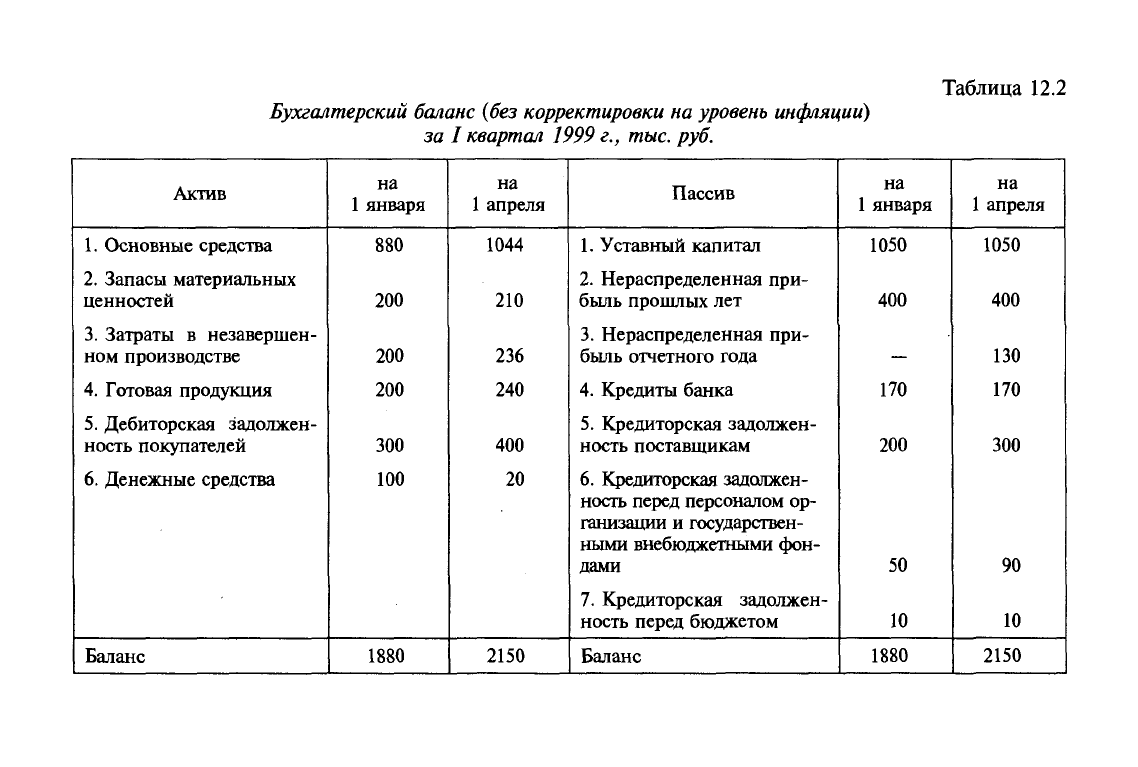

В качестве исходного фактического материала возьмем бухгал-

терский баланс (ф. № 1) и отчет о прибылях и убытках (ф. № 2)

условного предприятия за I квартал 1999 г., на основе которых

проведем корректировку данных отчетности на уровень инфля-

ции методом

GPP.

Началом финансово-хозяйственной деятельности предпри-

ятия является 1 ноября 1997 г. Часть объектов основных средств

(в сумме 1000 тыс. руб.) введена в эксплуатацию

1

января 1998 г.,

остальная часть (в сумме 200 тыс. руб.) —

1

января 1999 г. По

всем основным средствам амортизация начисляется линейным

методом. Годовая норма начисления амортизации составляет

12 %. Оценка материальных ресурсов, списываемых в производ-

ство,

определяется по их себестоимости по времени приобрете-

ний (метод ФИФО).

428

Таблица 12.2

Бухгалтерский баланс {без корректировки на уровень инфляции)

за I квартал 1999 г.,

тыс.

руб.

Актив

1.

Основные средства

2.

Запасы материальных

ценностей

3.

Затраты в незавершен-

ном производстве

4.

Готовая продукция

5.

Дебиторская задолжен-

ность покупателей

6. Денежные средства

Баланс

на

1 января

880

200

200

200

300

100

1880

на

1 апреля

1044

210

236

240

400

20

2150

Пассив

1.

Уставный капитал

2.

Нераспределенная при-

быль прошлых лет

3.

Нераспределенная при-

быль отчетного года

4.

Кредиты банка

5.

Кредиторская задолжен-

ность поставщикам

6. Кредиторская задолжен-

ность перед персоналом ор-

ганизации и государствен-

ными внебюджетными фон-

дами

7.

Кредиторская задолжен-

ность перед бюджетом

Баланс

на

1 января

1050

400

—

170

200

50

10

1880

на

1 апреля

1050

400

130

170

300

90

10

2150