Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

за три последовательных года перешла порог гиперинфля-

ции, установленный МСФО?

6.

Каковы основные направления корректировки финансовой

отчетности в условиях инфляции?

7.

В

чем отличие методов корректировки инфлирования и де-

флирования? Какой из этих методов рекомендован к ис-

пользованию МСФО?

8.

Какие существуют основные методы корректировки влияния

изменения цен на статьи финансовой отчетности предпри-

ятия?

9.В чем суть модели учета в постоянных ценах (General

Purchasing

Power — GPP или

General

Price Level — GPL)?

10.

От чего зависит величина инфляционной прибыли (убытка)

при использовании метода GPP7

11.

Что такое чистая денежная (монетарная) позиция (net monetary

position — NMP)?

12.

Когда величина чистой денежной позиции принимает поло-

жительные значения, а когда — отрицательные? Какое зна-

чение чистой денежной позиции более выгодно предпри-

ятию,

работающему в условиях инфляционной экономики?

13.В чем суть модели учета в текущих ценах (CCA)? Почему эта

модель является более точной по сравнению с моделью учета

в постоянных ценах?

14.

Как согласно модели ССА рассчитывается инфляционная

прибыль (убыток) предприятия?

15.В чем суть комбинированного, или смешанного, метода кор-

ректировки финансовой отчетности?

16.

Как при использовании комбинированного, или смешанно-

го,

метода корректировки финансовой отчетности рассчиты-

вается инфляционная прибыль (убыток) предприятия?

17.

Какие индексы цен применяются в мировой практике при

исследовании инфляционных процессов на макроуровне?

Каковы алгоритмы их расчета?

18.Что представляет собой индекс потребительских цен — ИПЦ

(Consumer

Price

Index — СР1)?

19.

Какие можно выделить основные этапы реализации метода

GPP1

Тесты

1.

Согласно МСФО № 29 к странам с гиперинфляционной

экономикой относятся те, в которых накопленная (или сово-

купная) инфляция за три года приближается или превышает:

440

а) 80%;

б) 100%;

в) 200%;

г) 400%.

2.

Согласно критериям, установленным МСФО № 29, в стра-

нах с гиперинфляционной экономикой среднегодовая инфляция

должна приближаться или превышать:

а) 25%;

б) 40%;

в) 80%;

г) 100%.

3.

Под процессом инфлирования понимается:

а) приведение показателей текущего отчетного периода в стоимост-

ные единицы прошлого (базисного) периода;

б) приведение показателей прошлых периодов к стоимостной оцен-

ке текущего отчетного периода;

в) корректировка уровней показателей, при которой в качестве ос-

новы пересчета выбрана стоимость предшествующего отчетного

периода;

г) влияние инфляции на стоимостную оценку показателей отчет-

ного периода.

4.

Модель учета в постоянных ценах (GPP) основана на при-

менении:

а) неизменной стоимостной оценки показателей отчетности на

уровне базисного периода;

б) постоянных цен, уровень которых фиксирован на конкретную

дату прошлого (базисного) отчетного периода;

в) общего индекса цен к периодическому пересчету показателей от-

четности с учетом изменения покупательной способности де-

нежной единицы;

г) индивидуальных индексов цен по каждому показателю отчетно-

сти для их периодического пересчета с учетом изменения поку-

пательной способности денежной единицы.

5.

При использовании модели учета в постоянных ценах (GPP)

корректировке подлежат:

а) все статьи бухгалтерского баланса;

б) неденежные статьи бухгалтерского баланса;

в) все статьи бухгалтерского баланса за исключением нераспреде-

ленной прибыли и любых сумм дооценки;

г) неденежные статьи бухгалтерского баланса за исключением не-

распределенной прибыли и любых сумм дооценки.

6. При использовании модели учета в постоянных ценах

(GPP) скорректированная сумма немонетарной статьи актива

бухгалтерского баланса уменьшается, если она:

а) меньше суммы, возмещаемой за счет будущего использования

актива, включая его продажу или другую форму реализации;

441

б) превышает сумму, возмещаемую за счет будущего использования

актива, включая его продажу или другую форму реализации;

в) превышает стоимостную оценку соответствующей статьи в пре-

дыдущем отчетном периоде;

г) ниже стоимостной оценки в предыдущем отчетном периоде.

7.

Величина инфляционной прибыли (убытка) при использо-

вании метода

GPP,

зависит от:

а) соотношения величин немонетарных активов и заемного капитала;

б) соотношения величин монетарных активов и заемного капитала;

в) соотношения величин немонетарных активов и собственного ка-

питала;

г) соотношения величин монетарных активов и собственного капи-

тала.

8. При использовании метода GPP величина инфляционной

прибыли (убытка) рассчитывается как:

а) произведение уровня инфляции и разницы между немонетарны-

ми активами и немонетарными пассивами;

б) произведение уровня инфляции и разницы между немонетарны-

ми пассивами и немонетарными активами;

в) произведение уровня инфляции и разницы между монетарными

активами и монетарными пассивами;

г) произведение уровня инфляции и разницы между монетарными

пассивами и монетарными активами.

9. Чистая денежная (монетарная) позиция (net

monetary position

—

NMP) представляет собой:

а) разность между монетарными активами и монетарными пасси-

вами;

б) разность между немонетарными активами и монетарными пасси-

вами;

в) разность между монетарными активами и немонетарными пасси-

вами;

г) разность между немонетарными активами и немонетарными пас-

сивами.

10.

В инфляционной экономике предприятию выгодно, что-

бы его чистая денежная позиция была:

а) положительна;

б) отрицательна;

в) равна нулю;

г) неизменна.

11.

Чистая денежная (монетарная) позиция принимает отри-

цательные значения, если:

а) величина монетарных активов больше величины монетарных пас-

сивов;

б) величина монетарных активов меньше величины монетарных пас-

сивов;

в) величина немонетарных активов больше величины монетарных пас-

сивов;

442

г) величина немонетарных активов меньше величины монетарных

пассивов.

12.

Модель учета в текущих ценах (ССА) предусматривает:

а) корректировку статей бухгалтерского баланса на основе общего

индекса цен;

б) корректировку статей бухгалтерского баланса на основе индексов

цен, рассчитанных по конкретным позициям активов и пассивов;

в) корректировку статей бухгалтерского баланса только на начало

отчетного периода на основе индексов цен, рассчитанных по

конкретным позициям активов и пассивов;

г) корректировку статей бухгалтерского баланса прошлых отчетных

периодов без корректировки данных бухгалтерского баланса те-

кущего отчетного периода.

13.

Комбинированный, или смешанный, метод корректиров-

ки финансовой отчетности предполагает:

а) применение индивидуальных индексов цен к пересчету величины

собственного капитала и общего индекса цен к пересчету стои-

мости немонетарных статей актива;

б) применение общего индекса цен к пересчету величины собст-

венного капитала и индивидуальных индексов цен к пересчету

стоимости монетарных статей актива;

в) применение общего индекса цен к пересчету величины заемного

капитала и индивидуальных индексов цен к пересчету стоимости

немонетарных статей актива;

г) применение общего индекса цен к пересчету величины собствен-

ного капитала и индивидуальных индексов цен к пересчету

стоимости немонетарных статей актива.

14.

При использовании комбинированного, или смешанного,

метода корректировки финансовой отчетности инфляционная

прибыль представляет собой:

а) разность чистых активов с точки зрения текущей стоимости

(NA

C

CA)

И

чистых активов с точки зрения общей покупательной

способности (NAQPP);

б) сумму чистых активов с точки зрения текущей стоимости

(NACCA)

И

чистых активов с точки зрения общей покупательной

способности

(NA

GP

p);

в) разность чистых активов с точки зрения общей покупательной

способности (NAQPP) и чистых активов с точки зрения текущей

стоимости (NACCA)',

г) сумму чистых активов с точки зрения общей покупательной спо-

собности (NAQPP) И ЧИСТЫХ активов с точки зрения текущей

стоимости (NACCA)-

15.

Индекс потребительских цен — ИПЦ (Consumer Price

Index —

СРГ)

представляет собой:

а) средний темп роста цен основных продовольственных товаров по

сравнению с базисным периодом;

443

б) средний темп роста цен основных потребительских товаров по

сравнению с базисным периодом;

в) темп прироста цены потребительской корзины в текущем отчет-

ном периоде по сравнению с ее ценой в базисном периоде;

г) отношение цены потребительской корзины в текущем отчетном

периоде к ее цене в базисном периоде.

16.

При определении среднего значения ИПЦ следует при-

менять формулу:

а) средней арифметической величины;

б) средней взвешенной величины;

в) средней геометрической величины;

г) средней хронологической величины.

17.

Средние уровни индексов цен применяются при коррек-

тировке:

а) значений показателей, относящихся к категории показателей вы-

ручки, себестоимости, доходов, расходов и др., т.е. показателей

«потока»

(flow

figures);

б) значений показателей, относящихся к категории моментных по-

казателей

(snapshot

figures);

в) всех показателей бухгалтерского баланса;

г) всех показателей финансовой отчетности предприятия.

18.

Рассчитанная величина инфляционной прибыли:

а) включается в чистую прибыль (нераспределенную прибыль) от-

четного периода;

б) включается в нераспределенную прибыль прошлых лет;

в) вычитается из чистой прибыли (нераспределенной прибыли) от-

четного периода;

г) вычитается из нераспределенной прибыли прошлых лет.

Раздел III

Комплексный анализ

как инструмент контроля

и управления деятельностью

коммерческой организации

и ее структурных подразделений

Глава 13

Внутрихозяйственный комплексный

анализ деятельности структурных

подразделений

13.1.

Общие методические подходы

к организации контроля с использованием

методов и процедур экономического анализа

Достижение целей внутрихозяйственного контроля и в первую

очередь выявление резервов повышения эффективности деятель-

ности предприятия и его структурных подразделений невозможно

без использования широкого арсенала методов, приемов и проце-

дур экономического анализа. Четкая организация внутрихозяйст-

венного анализа позволяет углубить, детализировать отдельные

стороны процесса формирования необходимой информации для

принятия управленческих решений..

Так, например, в процессе регулярного исчисления соотноше-

ния фактических затрат на определенный объем производства про-

дукции с установленными по нормативу создается в организации

реальная информационная база для формирования действенной

системы внутрихозяйственного контроля за издержками, которая

призвана предупреждать руководство о надвигающейся опасности

нерационального расходования ресурсов (средств). Возникающие

445

при этом дисперсии (отклонения) следует тщательно анализиро-

вать,

а также детализировать причины и факторы, оказавшие

влияние на отклонение фактических значений от нормативных

(стандартных) в расходовании ресурсов.

Проведение анализа на базе отклонений позволяет выявить не

только причины и факторы полученных изменений, но и новые

тенденции в современных процедурах ценообразования и кальку-

лирования себестоимости продукции. При этом следует обратить

внимание на разработку системы комплексного анализа и контро-

ля для объективной оценки конечных результатов деятельности

организации и ее подразделений, прежде всего таких значимых

показателей, как объем выпуска продукции и операционная (про-

изводственная) прибыль. Иначе говоря, внутрихозяйственный ана-

лиз является способом, инструментом достижения конечных целей

контроля за внутренними экономическими процессами деятельно-

сти организации, в том числе за процессом формирования ее про-

изводственно-финансовых результатов.

Прежде всего необходимо по каждому объекту внутрихозяйст-

венного контроля (объем выпуска продукции, ее себестоимость,

прибыли (убыток), рентабельность производства) раскрыть общие

методические подходы к его проведению с помощью методов,

приемов и процедур экономического анализа. Следует определить

цели и задачи осуществления таких процедур, необходимую для

этого информационную базу, субъекты (исполнителей), пользова-

телей аналитической информации, периодичность проведения,

методы и приемы, формы обобщения результатов анализа и со-

держание управленческих решений, принимаемых по итогам ана-

литического исследования.

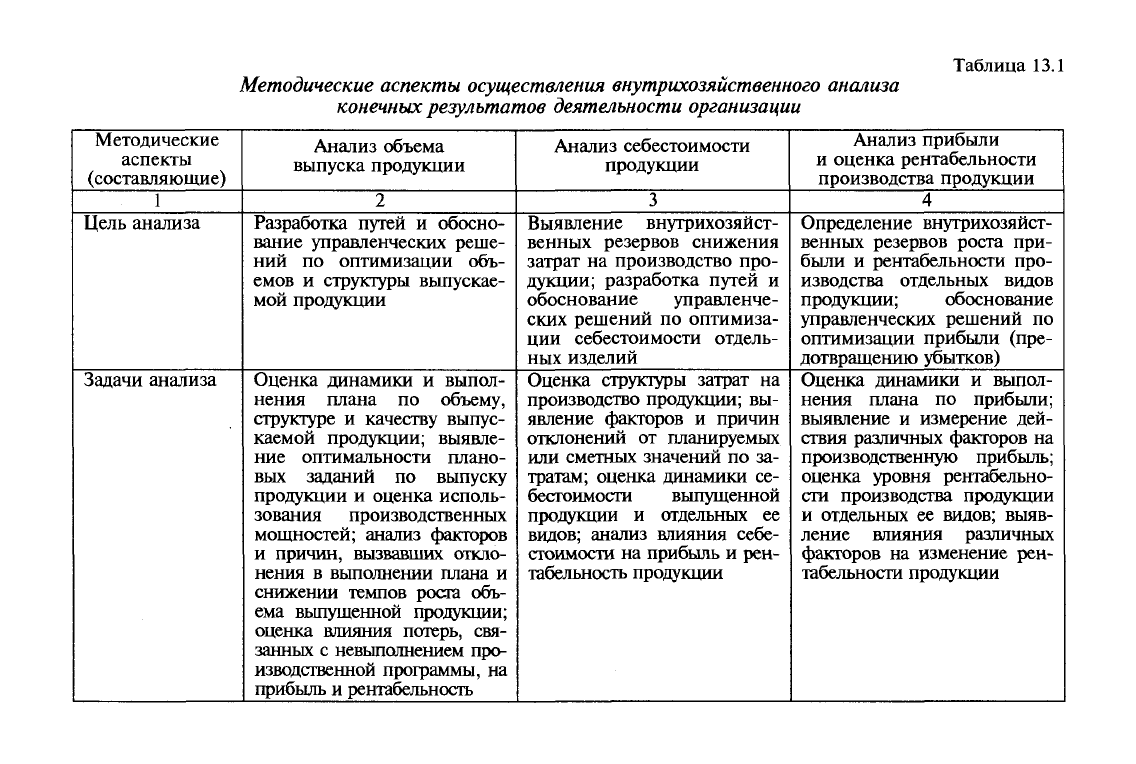

Методические аспекты осуществления внутрихозяйственного

анализа отражены в табл. 13.1.

Представленная в таблице информация позволяет проследить

целевую направленность аналитических процедур внутрихозяй-

ственного контроля производственных результатов деятельности

экономического субъекта и оценки рентабельности его продукции,

информационное обеспечение, характер и содержание управленче-

ских решений, принимаемых на основе обобщения результатов

анализа. Вместе с тем эти данные не позволяют ответить на во-

прос,

с помощью каких аналитических процедур можно достигнуть

поставленной цели и получить необходимую информацию для

обоснования оптимальных управленческих решений. Поэтому на

следующем этапе следует раскрыть содержание внутрихозяйствен-

ного анализа по каждому объекту внутрихозяйственной деятельно-

446

Таблица 13.1

Методические аспекты

осуществления внутрихозяйственного

анализа

конечных результатов деятельности

организации

Методические

аспекты

(составляющие)

1

Цель анализа

Задачи анализа

Анализ объема

выпуска продукции

2

Разработка путей и обосно-

вание управленческих реше-

ний по оптимизации объ-

емов и структуры выпускае-

мой продукции

Оценка динамики и выпол-

нения плана по объему,

структуре и качеству выпус-

каемой продукции; выявле-

ние оптимальности плано-

вых заданий по выпуску

продукции и оценка исполь-

зования производственных

мощностей; анализ факторов

и причин, вызвавших откло-

нения в выполнении плана и

снижении темпов роста объ-

ема выпущенной продукции;

оценка влияния потерь, свя-

занных с невыполнением про-

изводственной программы, на

прибыль и рентабельность

Анализ себестоимости

продукции

3

Выявление внутрихозяйст-

венных резервов снижения

затрат на производство про-

дукции; разработка путей и

обоснование управленче-

ских решений по оптимиза-

ции себестоимости отдель-

ных изделий

Оценка структуры затрат на

производство продукции; вы-

явление факторов и причин

отклонений от планируемых

или сметных значений по за-

тратам; оценка динамики се-

бестоимости выпущенной

продукции и отдельных ее

видов; анализ влияния себе-

стоимости на прибыль и рен-

табельность продукции

Анализ прибыли

и оценка рентабельности

производства продукции

4

Определение внутрихозяйст-

венных резервов роста при-

были и рентабельности про-

изводства отдельных видов

продукции; обоснование

управленческих решений по

оптимизации прибыли (пре-

дотвращению убытков)

Оценка динамики и выпол-

нения плана по прибыли;

выявление и измерение дей-

ствия различных факторов на

производственную прибыль;

оценка уровня рентабельно-

сти производства продукции

и отдельных ее видов; выяв-

ление влияния различных

факторов на изменение рен-

табельности продукции

1

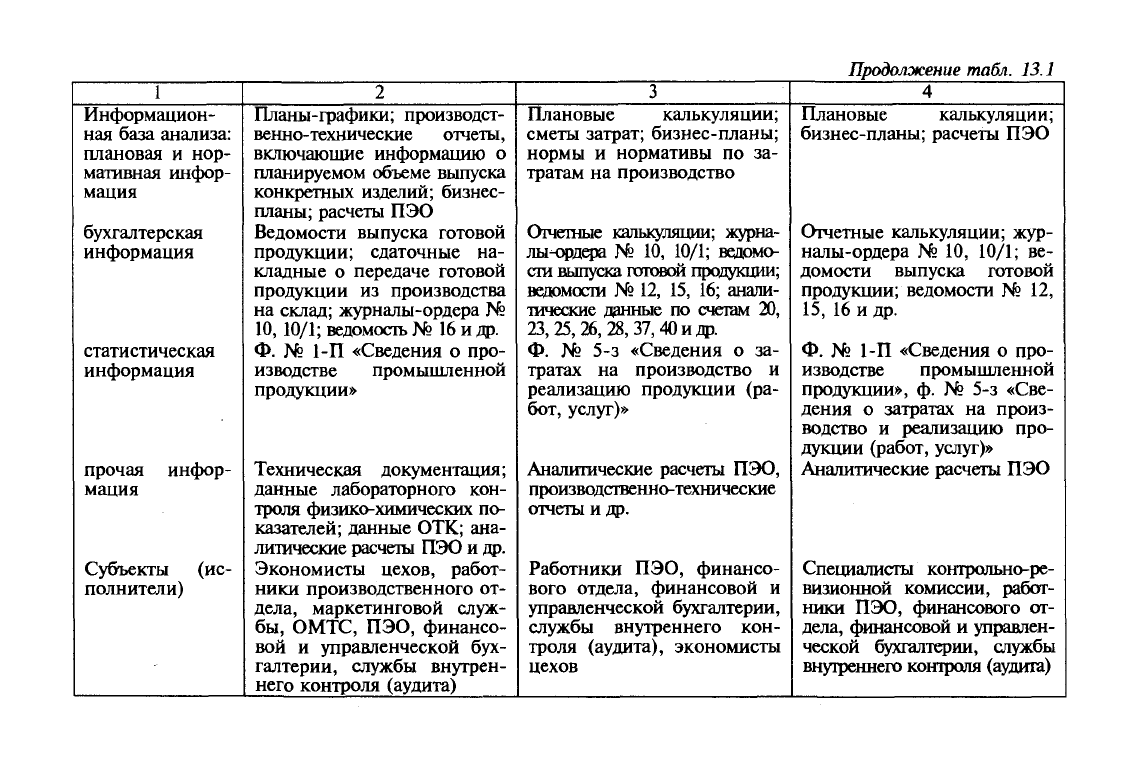

Информацион-

ная база анализа:

плановая и нор-

мативная инфор-

мация

бухгалтерская

информация

статистическая

информация

прочая инфор-

мация

Субъекты (ис-

полнители)

Планы-графики; производст-

венно-технические отчеты,

включающие информацию о

планируемом объеме выпуска

конкретных изделий; бизнес-

планы; расчеты ПЭО

Ведомости выпуска готовой

продукции; сдаточные на-

кладные о передаче готовой

продукции из производства

на склад; журналы-ордера №

10,

10/1;

ведомость №

16

и др.

Ф. № 1-П «Сведения о про-

изводстве промышленной

продукции»

Техническая документация;

данные лабораторного кон-

троля физико-химических по-

казателей; данные ОТК; ана-

литические расчеты ПЭО и др.

Экономисты цехов, работ-

ники производственного от-

дела, маркетинговой служ-

бы,

ОМТС, ПЭО, финансо-

вой и управленческой бух-

галтерии, службы внутрен-

него контроля (аудита)

3

Плановые калькуляции;

сметы затрат; бизнес-планы;

нормы и нормативы по за-

тратам на производство

Отчетные калькуляции; журна-

лы-ордера № 10, 10/1; ведомо-

сти выпуска готовой продукции;

ведомости № 12, 15, 16; анали-

тические данные по счетам 20,

23,25,26, 28, 37,40 и

др.

Ф. № 5-з «Сведения о за-

тратах на производство и

реализацию продукции (ра-

бот, услуг)»

Аналитические расчеты ПЭО,

производственно-технические

отчеты и др.

Работники ПЭО, финансо-

вого отдела, финансовой и

управленческой бухгалтерии,

службы внутреннего кон-

троля (аудита), экономисты

цехов

Продолжение

табл.

13.1

4

Плановые калькуляции;

бизнес-планы; расчеты ПЭО

Отчетные калькуляции; жур-

налы-ордера N° 10, 10/1; ве-

домости выпуска готовой

продукции; ведомости № 12,

15,

16 и др.

Ф. № 1-П «Сведения о про-

изводстве промышленной

продукции», ф. № 5-з «Све-

дения о затратах на произ-

водство и реализацию про-

дукции (работ, услуг)»

Аналитические расчеты ПЭО

Специалисты контрольно-ре-

визионной комиссии, работ-

ники ПЭО, финансового от-

дела, финансовой и управлен-

ческой бухгалтерии, службы

внутреннего контроля (аудита)

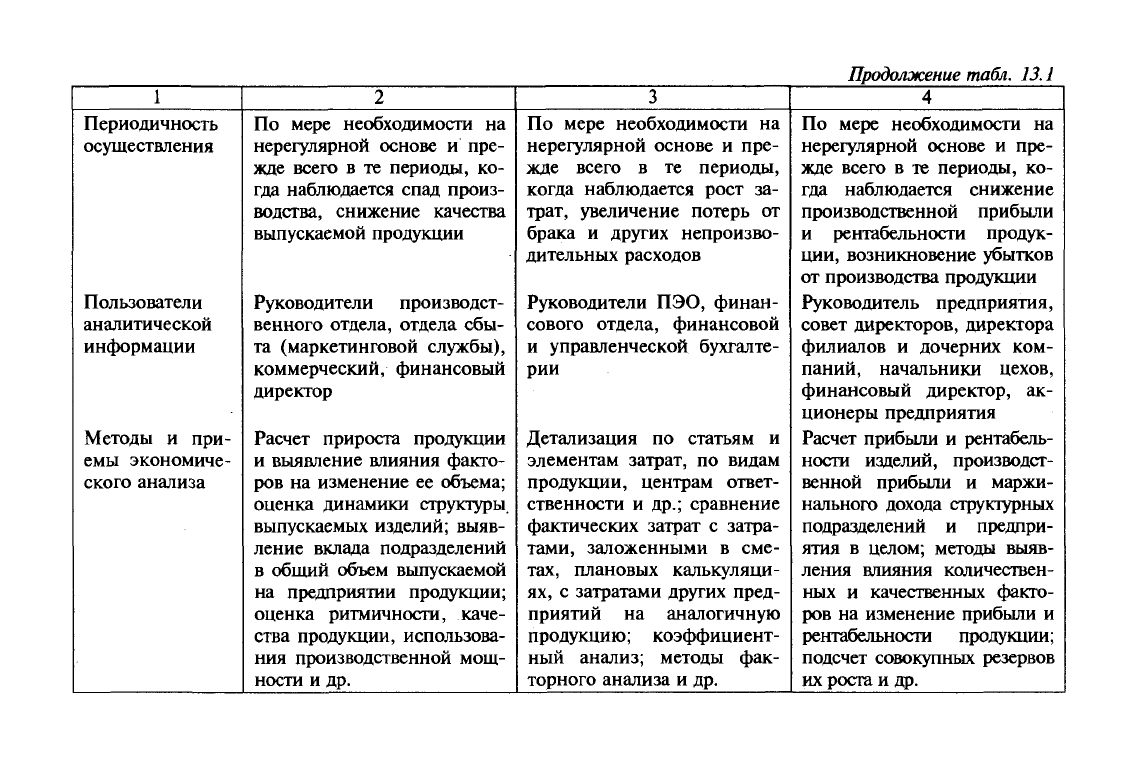

1

Периодичность

осуществления

Пользователи

аналитической

информации

Методы и при-

емы экономиче-

ского анализа

По мере необходимости на

нерегулярной основе и пре-

жде всего в те периоды, ко-

гда наблюдается спад произ-

водства, снижение качества

выпускаемой продукции

Руководители производст-

венного отдела, отдела сбы-

та (маркетинговой службы),

коммерческий, финансовый

директор

Расчет прироста продукции

и выявление влияния факто-

ров на изменение ее объема;

оценка динамики структуры,

выпускаемых изделий; выяв-

ление вклада подразделений

в общий объем выпускаемой

на предприятии продукции;

оценка ритмичности, каче-

ства продукции, использова-

ния производственной мощ-

ности и др.

3

По мере необходимости на

нерегулярной основе и пре-

жде всего в те периоды,

когда наблюдается рост за-

трат, увеличение потерь от

брака и других непроизво-

дительных расходов

Руководители ПЭО, финан-

сового отдела, финансовой

и управленческой бухгалте-

рии

Детализация по статьям и

элементам затрат, по видам

продукции, центрам ответ-

ственности и др.; сравнение

фактических затрат с затра-

тами, заложенными в сме-

тах, плановых калькуляци-

ях, с затратами других пред-

приятий на аналогичную

продукцию; коэффициент-

ный анализ; методы фак-

торного анализа и др.

Продолжение

табл.

13.1

4

По мере необходимости на

нерегулярной основе и пре-

жде всего в те периоды, ко-

гда наблюдается снижение

производственной прибыли

и рентабельности продук-

ции, возникновение убытков

от производства продукции

Руководитель предприятия,

совет директоров, директора

филиалов и дочерних ком-

паний, начальники цехов,

финансовый директор, ак-

ционеры предприятия

Расчет прибыли и рентабель-

ности изделий, производст-

венной прибыли и маржи-

нального дохода структурных

подразделений и предпри-

ятия в целом; методы выяв-

ления влияния количествен-

ных и качественных факто-

ров на изменение прибыли и

рентабельности продукции;

подсчет совокупных резервов

их роста и др.