Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

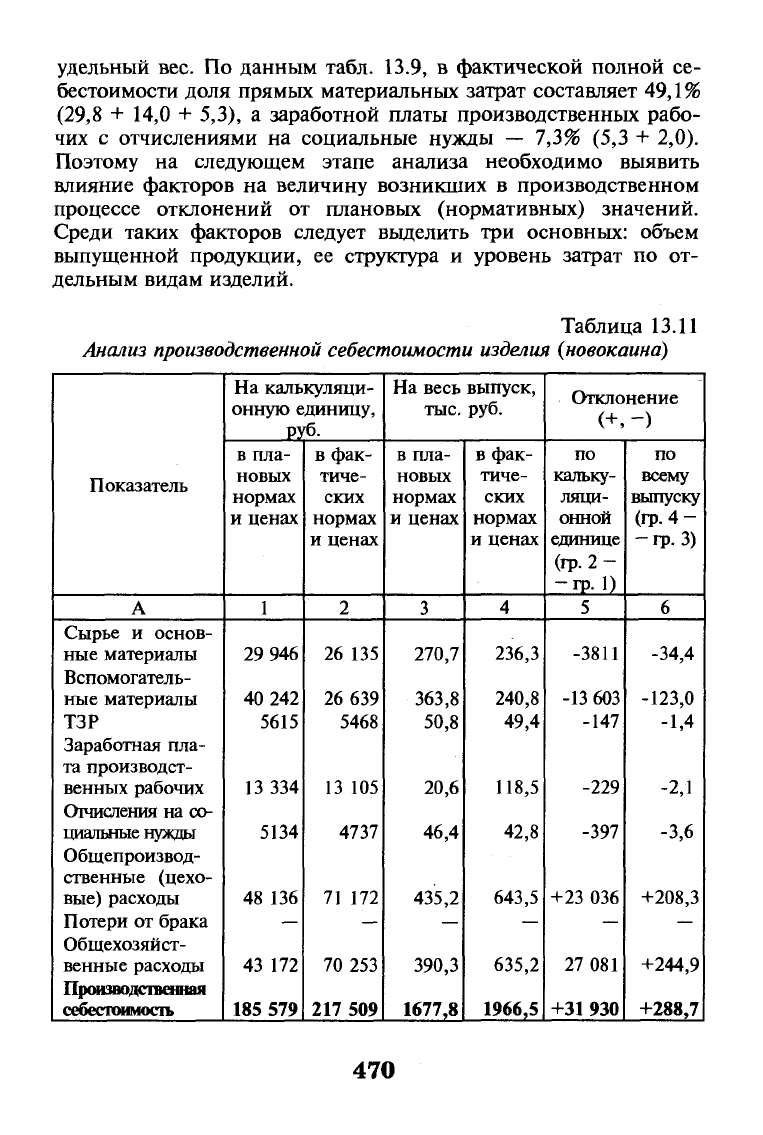

удельный вес. По данным табл. 13.9, в фактической полной се-

бестоимости доля прямых материальных затрат составляет 49,1 %

(29,8 + 14,0 + 5,3), а заработной платы производственных рабо-

чих с отчислениями на социальные нужды — 7,3% (5,3 + 2,0).

Поэтому на следующем этапе анализа необходимо выявить

влияние факторов на величину возникших в производственном

процессе отклонений от плановых (нормативных) значений.

Среди таких факторов следует выделить три основных: объем

выпущенной продукции, ее структура и уровень затрат по от-

дельным видам изделий.

Таблица 13.11

Анализ производственной себестоимости изделия (новокаина)

Показатель

А

Сырье и основ-

ные материалы

Вспомогатель-

ные материалы

ТЗР

Заработная пла-

та производст-

венных рабочих

Отчисления на со-

циальные нувды

Общепроизвод-

ственные (цехо-

вые) расходы

Потери от брака

Общехозяйст-

венные расходы

Производственная

себестоимость

На калькуляци-

онную единицу,

РУб-

в пла-

новых

нормах

и ценах

1

29 946

40 242

5615

13 334

5134

48 136

43 172

185 579

в фак-

тиче-

ских

нормах

и ценах

2

26 135

26 639

5468

13 105

4737

71 172

70 253

217 509

На весь выпуск,

тыс.

руб.

в пла-

новых

нормах

и ценах

3

270,7

363,8

50,8

20,6

46,4

435,2

390,3

1677,8

в фак-

тиче-

ских

нормах

и ценах

4

236,3

240,8

49,4

118,5

42,8

643,5

635,2

1966,5

Отклонение

(+,-)

по

кальку-

ляци-

онной

единице

(гр.2-

-гр.1)

5

-3811

-13 603

-147

-229

-397

+23 036

27 081

+31 930

по

всему

выпуску

(гр.

4-

-гр.З)

6

-34,4

-123,0

-1,4

-2,1

-3,6

+208,3

+244,9

+288,7

470

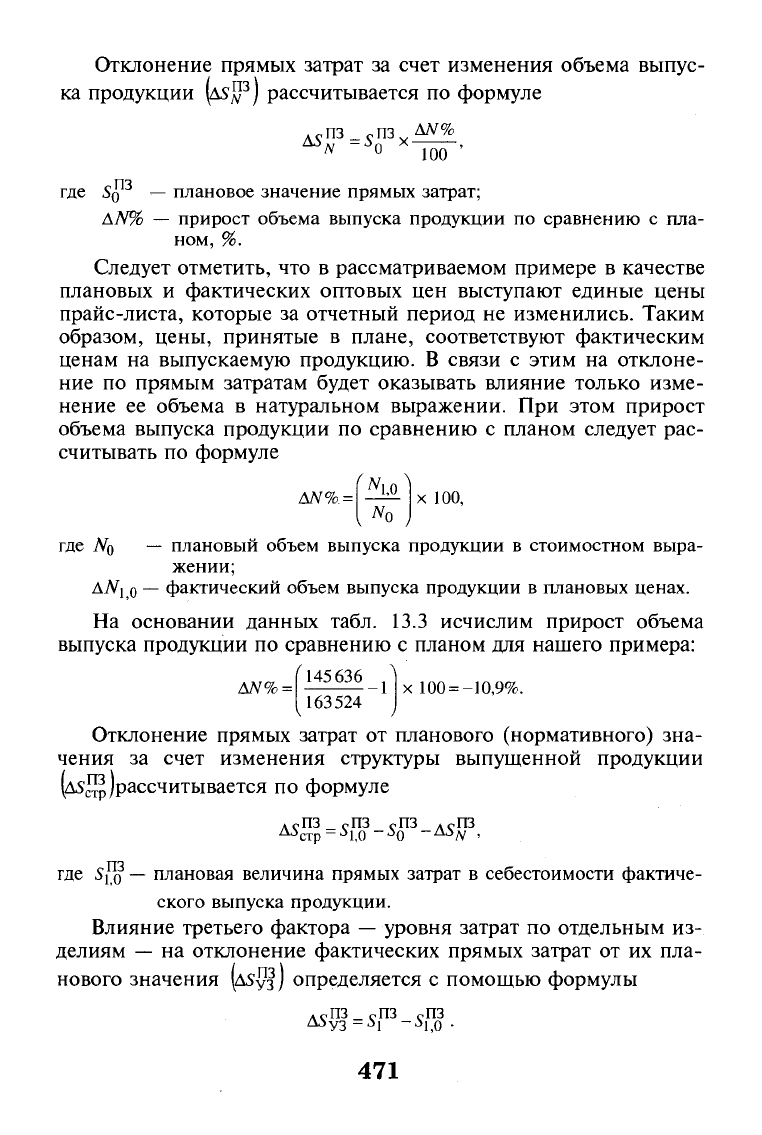

Отклонение прямых затрат за счет изменения объема выпус-

ка продукции

\ASJP)

рассчитывается по формуле

AS^Px-^*

'N ~

J

0

100

пч

где 5Q

—

плановое значение прямых затрат;

AN% — прирост объема выпуска продукции по сравнению с пла-

ном, %.

Следует отметить, что в рассматриваемом примере в качестве

плановых и фактических оптовых цен выступают единые цены

прайс-листа, которые за отчетный период не изменились. Таким

образом, цены, принятые в плане, соответствуют фактическим

ценам на выпускаемую продукцию. В связи с этим на отклоне-

ние по прямым затратам будет оказывать влияние только изме-

нение ее объема в натуральном выражении. При этом прирост

объема выпуска продукции по сравнению с планом следует рас-

считывать по формуле

AN%.

х 100,

N

0

где

NQ

— плановый объем выпуска продукции в стоимостном выра-

жении;

ATVj о —

фактический объем выпуска продукции в плановых ценах.

На основании данных табл. 13.3 исчислим прирост объема

выпуска продукции по сравнению с планом для нашего примера:

AN%

=

^145636

Л

163524

х

100 =

-10,9%.

Отклонение прямых затрат от планового (нормативного) зна-

чения за счет изменения структуры выпущенной продукции

(д5стр)рассчитывается по формуле

Лс

пз_

с

пз

с

пз

лс

пз

где slfi — плановая величина прямых затрат в себестоимости фактиче-

ского выпуска продукции.

Влияние третьего фактора — уровня затрат по отдельным из-

делиям — на отклонение фактических прямых затрат от их пла-

нового значения (д5уз) определяется с помощью формулы

Лс

пз

с

пз

с

пз

471

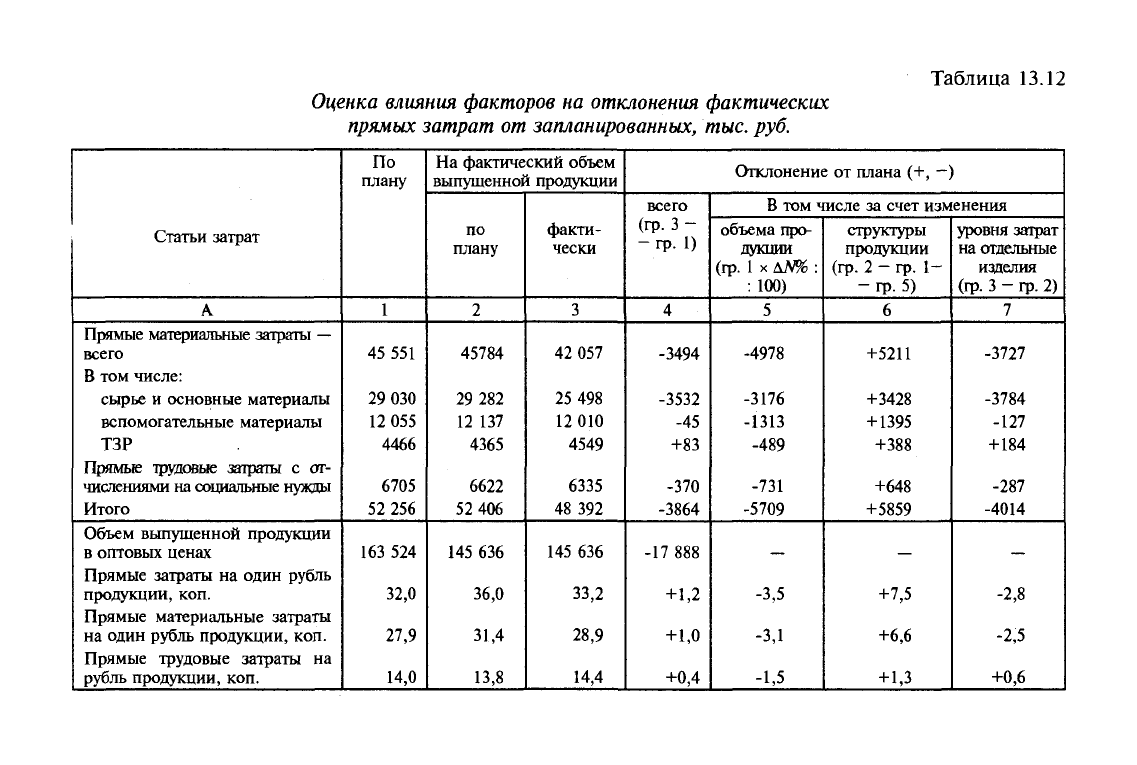

Для удобства расчета этих отклонений за счет указанных

факторов и повышения наглядности его результатов мы пред-

лагаем использовать табл. 13.12. Следует выявить также влияние

этих факторов и на изменение обобщающих относительных по-

казателей прямых затрат на

1

рубль продукции.

Данные табл. 13.12 свидетельствуют о том, что за счет сниже-

ния объема выпущенной продукции на 10,9% произошло сокра-

щение прямых затрат на 3864 тыс. руб., в том числе материаль-

ных

—

на 3494 тыс. руб., трудовых

—

на 370 тыс. руб. Изменение

структуры продукции негативно сказалось на изменении этих за-

трат. Общая их величина увеличилась на 5859 тыс. руб., в том

числе за счет роста удельного веса себестоимости более материа-

лоемких видов изделий

—

на 5211 тыс. руб. и увеличения трудо-

емкости изготовления

—

на 648 тыс. руб. В связи с тем, что уро-

вень материальных затрат на производство отдельных лекарст-

венных средств, а также затрат на оплату труда производственных

рабочих с отчислениями на социальные нужды в отчетном пе-

риоде существенно снизился по сравнению с планом, была полу-

чена экономия в размере 4014 тыс. руб. Однако невыполнение

плана по производству привело к тому, что величина прямых за-

трат, приходящихся на один рубль выпущенной продукции, воз-

росла на 1,2 коп., таким образом, увеличилась и затратоемкость

продукции, а следовательно, снизилась ее рентабельность.

Рассмотрение общего отклонения от плана по прямым матери-

альным и трудовым затратам с позиции отдельных факторов еще

не дает достаточной информации для принятия управленческих

решений по устранению конкретных отрицательных причин и со-

зданию благоприятных условий для закрепления и развития поло-

жительных факторов. Поэтому дальнейший анализ должен быть

направлен на изучение и измерение с помощью его методов и

процедур причинно-следственных связей в выявленных факторах.

На величину отклонений фактических материальных затрат от

плановых, пересчитанных на фактические объем и структуру

продукции, влияют изменения цен и расхода материалов на еди-

ницу продукции по сравнению с планом. Для снижения таких за-

трат необходим четкий внутрихозяйственный контроль за обос-

нованностью норм расхода, позволяющий выявить причины воз-

никающих в процессе производства отклонений от них. При про-

ведении анализа необходимо рассчитать влияние фактора норм

на отклонение фактического расхода материалов от плана путем

умножения разницы между количеством фактически израсходо-

ванного материала и нормой на плановую цену. Отклонение этих

472

Таблица 13.12

Оценка влияния факторов на отклонения фактических

прямых затрат от запланированных,

тыс.

руб.

Статьи затрат

А

Прямые материальные затраты

—

всего

В том числе:

сырье и основные материалы

вспомогательные материалы

ТЗР

Прямые трудовые затраты с от-

числениями на социальные нужды

Итого

Объем выпущенной продукции

в оптовых ценах

Прямые затраты на один рубль

продукции, коп.

Прямые материальные затраты

на один рубль продукции, коп.

Прямые трудовые затраты на

рубль продукции, коп.

По

плану

1

45 551

29 030

12 055

4466

6705

52 256

163 524

32,0

27,9

14,0

На фактический объем

выпущенной продукции

по

плану

2

45784

29 282

12 137

4365

6622

52 406

145 636

36,0

31,4

13,8

факти-

чески

3

42 057

25 498

12 010

4549

6335

48 392

145 636

33,2

28,9

14,4

Отклонение от плана (+, —)

всего

(гр-3-

- гр. 1)

4

-3494

-3532

-45

+83

-370

-3864

-17 888

+1,2

+1,0

+0,4

В том числе за счет изменения

объема про-

дукции

(гр.

1

х

AJV%

:

: 100)

5

-4978

-3176

-1313

-489

-731

-5709

-3,5

-зд

-1,5

структуры

продукции

(гр.

2

—

гр. 1—

-гр.

5)

6

+5211

+3428

+1395

+388

+648

+5859

+7,5

+6,6

+ 1,3

уровня затрат

на отдельные

изделия

(гр.

3 - гр. 2)

7

-3727

-3784

-127

+ 184

-287

-4014

-2,8

-2,5

+0,6

расходов вследствие изменения цен выявляется путем умножения

разницы в ценах на фактически израсходованное количество ма-

териалов. Такое исследование должны ежемесячно проводить

специалисты планово-экономического отдела (ПЭО) по каждому

виду продукции на основании производственно-технических от-

четов, содержащих информацию об экономии или перерасходе

прямых материальных затрат в натуральном выражении (в случае

отсутствия более оперативных данных).

На отклонение фактических трудовых затрат, включаемых в

себестоимость конкретных изделий, от плановых существенное

влияние оказывают изменения сдельных расценок и тарифных

ставок, величины премиальных выплат за производственные ре-

зультаты, а также непроизводительные расходы по оплате труда.

В ходе анализа необходимо рассчитывать их влияние на величи-

ну отклонения.

Важным этапом внутрихозяйственного анализа является

оценка соблюдения сметы по накладным расходам — общепро-

изводственным и общехозяйственным. В приведенном примере

в состав первых учитываются расходы по содержанию и эксплуа-

тации оборудования (РСЭО), являющиеся условно-переменными.

Остальная часть общепроизводственных расходов и общехозяйст-

венные расходы относятся к условно-постоянным. В связи с этим

смета цеховых расходов в части затрат, связанных с РСЭО, пере-

считывается на фактический выпуск продукции.

В процессе анализа соблюдения сметы затрат необходимо с

помощью определенных методов и процедур выявить отклоне-

ние накладных расходов от сметных значений и влияние на это

отклонение двух факторов — уровня затрат на отдельные изде-

лия и объема продукции (по статьям условно-переменных на-

кладных расходов). При этом надо также исследовать изменение

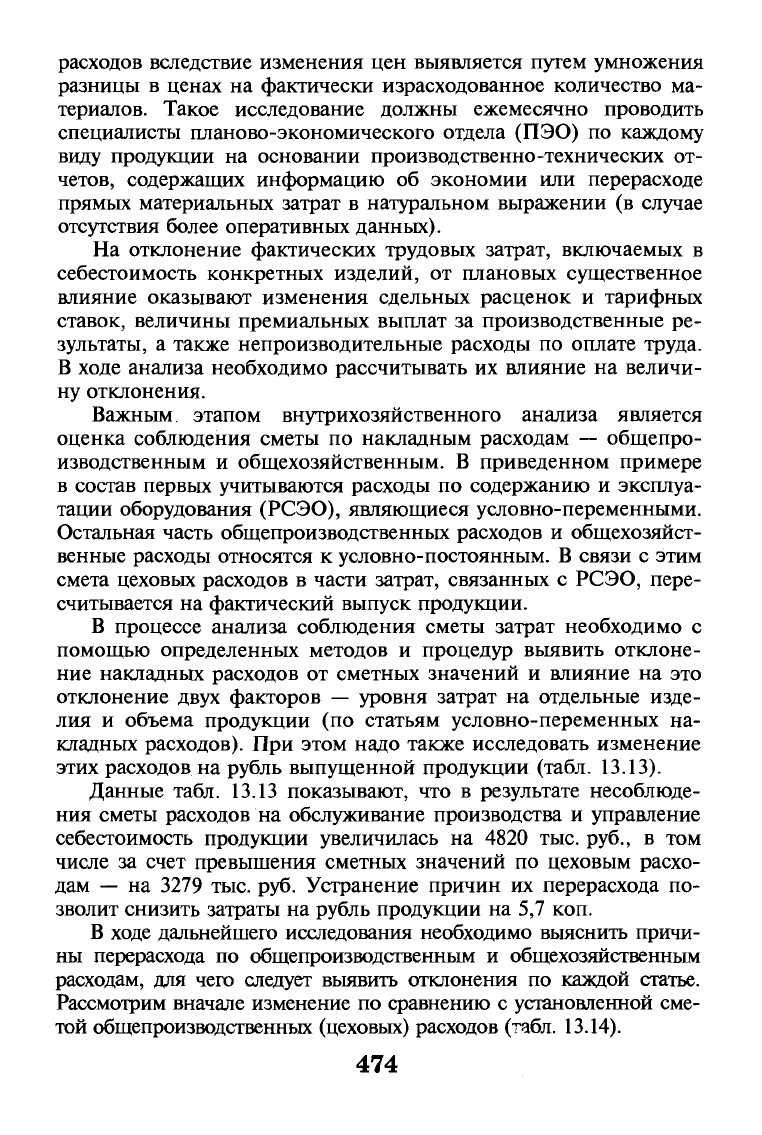

этих расходов на рубль выпущенной продукции (табл. 13.13).

Данные табл. 13.13 показывают, что в результате несоблюде-

ния сметы расходов на обслуживание производства и управление

себестоимость продукции увеличилась на 4820 тыс. руб., в том

числе за счет превышения сметных значений по цеховым расхо-

дам — на 3279 тыс. руб. Устранение причин их перерасхода по-

зволит снизить затраты на рубль продукции на 5,7 коп.

В ходе дальнейшего исследования необходимо выяснить причи-

ны перерасхода по общепроизводственным и общехозяйственным

расходам, для чего следует выявить отклонения по каждой статье.

Рассмотрим вначале изменение по сравнению с установленной сме-

той общепроизводственных (цеховых) расходов (табл. 13.14).

474

Таблица 13.13

Анализ накладных

расходов,

тыс.

руб.

Показатели

А

Общепроизводственные

(цеховые) расходы

Общехозяйственные

расходы

Итого накладных расходов

на обслуживание произ-

водства и управление

Объем выпущенной про-

дукции в оптовых ценах

Накладные расходы на

рубль продукции, коп.

По

смете

1

18 439

13 919

32 358

163 524

19,8

По смете

в пересчете

на фактиче-

ский выпуск

2

18 080

13 919

31999

145 636

22,0

Факти-

чески

3

21 718

15 460

37178

145 636

25,5

Отклонение от сметы (+,—)

Всего

(гр.

3-

-гр.

1)

4

+3279

+ 1541

+4820

-17 888

+5,7

В том числе за счет изменения

уровня расхо-

дов на отдель-

ные изделия

(гр.

3 - гр. 2)

5

+3638

+1541

+5179

+3,5

объема

продукции

(гр.

2 - гр. 1)

6

-359

359

+2,2

Таблица

13.14

Оценка соблюдения сметы

и

структуры общепроизводственных (цеховых) расходов

Статьи

расходов

А

Содержание аппарата

управления цеха

Содержание прочего

це-

хового персонала

Содержание

и

эксплуата-

ция оборудования, зда-

ний, сооружений

и ин-

вентаря

Амортизация оборудова-

ния, зданий, сооружений,

инвентаря

Ремонт оборудования, зда-

ний, сооружений

и ин-

вентаря

Охрана труда

Прочие расходы

Итого

Расходы, пересчитанные

на фактический выпуск

По смете

сумма,

тыс.

руб.

1

958

184

10

940

453

4154

1750

—

18

439

18

080

уд.

вес,

%

2

5,2

1,0

59,3

2,5

22,5

9,5

—

100

—

Фактически

сумма,

тыс.

руб.

3

1081

679

14

136

120

3530

2172

—

21

718

21

718

уд.

вес,

%

4

5,0

3,1

65,1

0,5

16,3

10,0

—

100

—

Отклонение (+,—)

сумма,

тыс.

руб.

5

+123

+495

+3196

-333

-624

+422

—

+3279

+3638

уд.

вес,

%

6

-0,2

+2,1

+5,4

-2,0

-6,2

+0,5

—

—

—

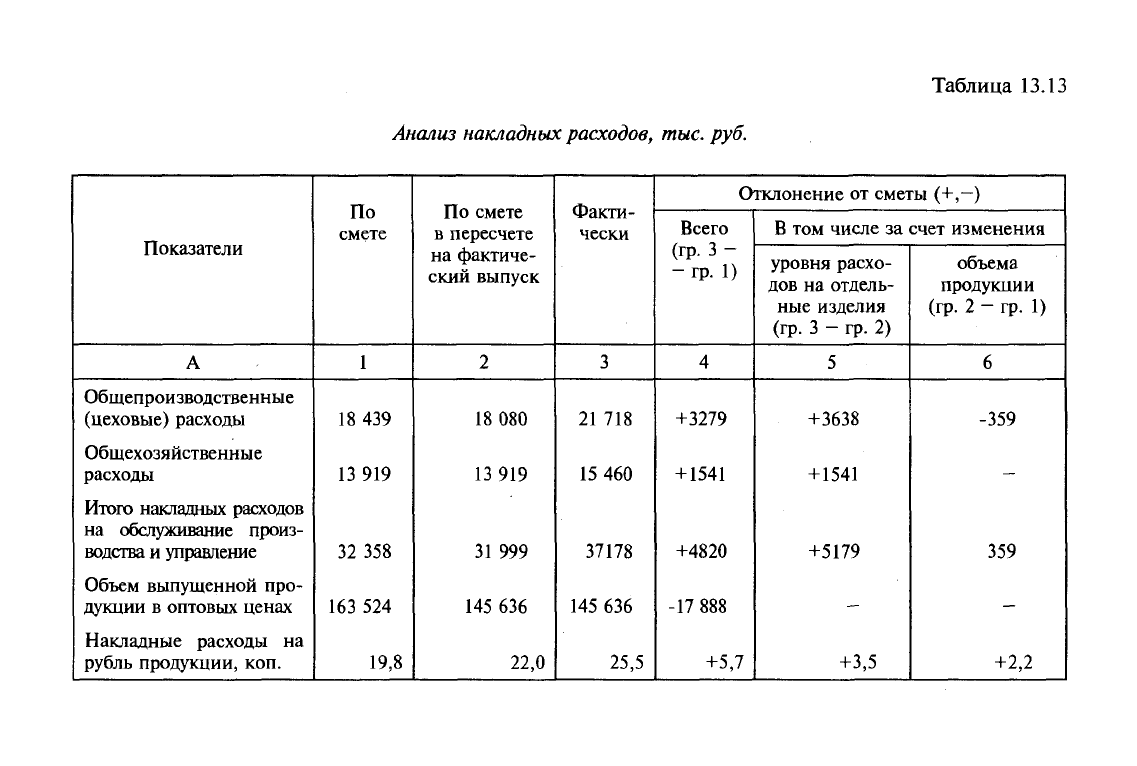

По данным табл. 13.14, наибольший удельный вес в структу-

ре цеховых расходов занимают затраты на содержание и экс-

плуатацию оборудования, зданий, сооружений, инвентаря и их

ремонт. Доля этих статей в общепроизводственных расходах —

более 80%. Наибольшее превышение сметы на 3196 тыс. руб.

произошло за счет сверхплановых затрат на содержание основ-

ных средств общепроизводственного назначения.

Значительно увеличились расходы на содержание аппарата

управления и прочего цехового персонала общий перерасход со-

ставил 618 тыс. руб. Кроме того, превышение сметы произошло по

затратам на охрану труда (на 422 тыс. руб.). Таким образом, общий

резерв снижения цеховых расходов составляет 4236 тыс. руб. Сле-

дует отметить, что при пересчете на фактический объем выпу-

щенных изделий величина выявленного перерасхода еще боль-

ше,

что свидетельствует о росте общепроизводственных расхо-

дов на рубль продукции.

Надо сказать, что в номенклатуре этих расходов отсутствуют

статьи непроизводительных затрат, связанных с потерями от

простоев, недостачами и порчей материальных ценностей в це-

хах, что снижает контрольные и аналитические возможности

информации об общепроизводственных расходах. Для углубле-

ния исследования важно провести оценку соблюдения сметы по

местам возникновения этих расходов — цехам основного произ-

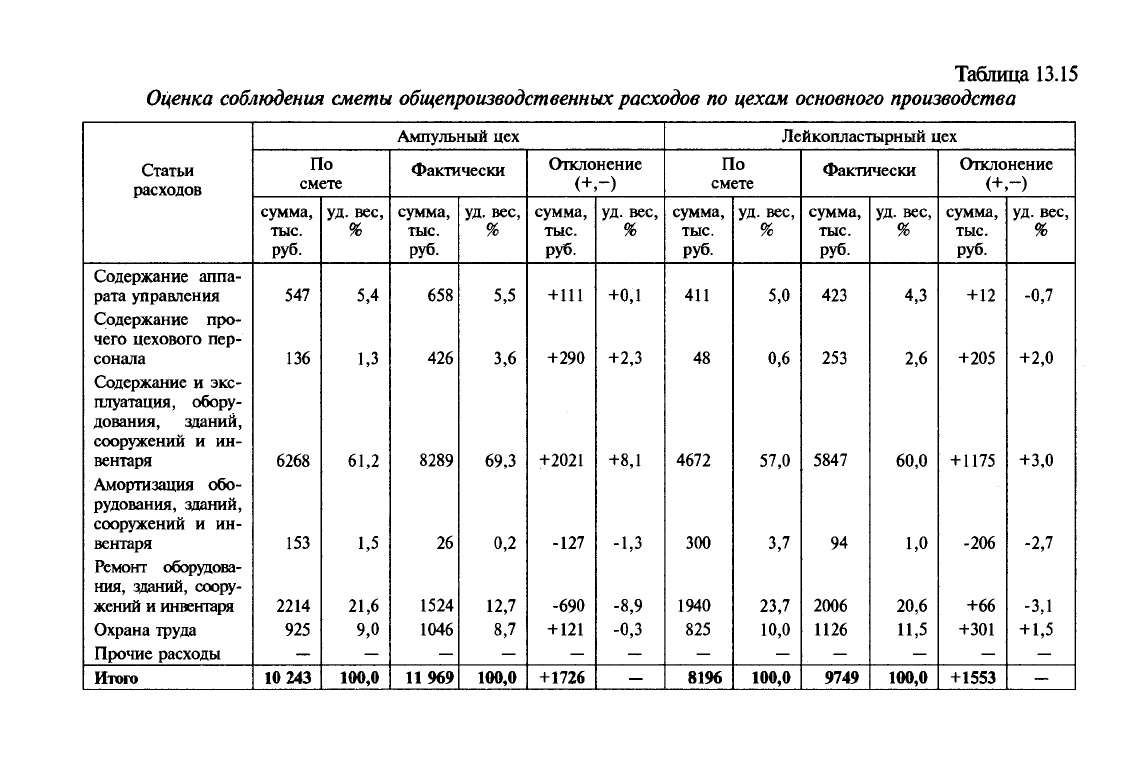

водства (табл. 13.15).

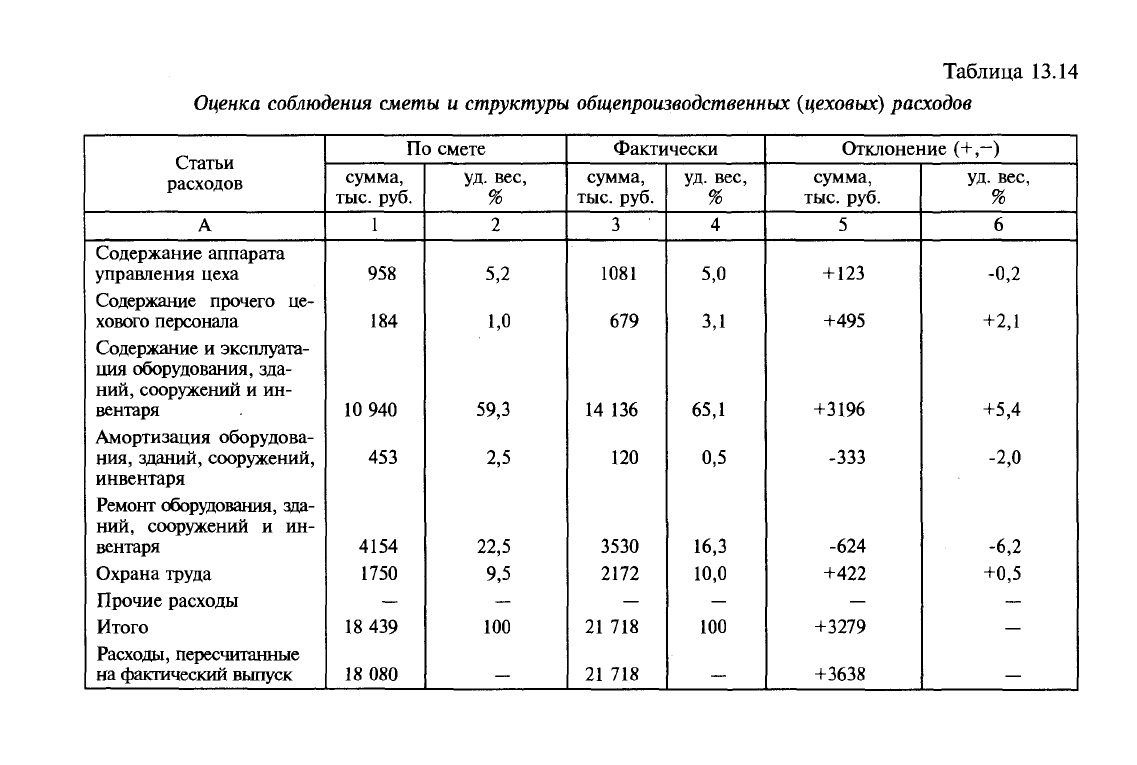

Данные табл. 13.15 свидетельствует, что общий перерасход

по общепроизводственным расходам на 3279 тыс. руб. возник за

счет превышения их сметных значений по ампульному цеху —

на 1726 тыс. руб., лейкопластырному — на 1553 тыс. руб. Кроме

того,

данные таблицы практически полностью подтверждают вы-

воды, сделанные нами ранее по данным табл. 13.14. Общий ре-

зерв снижения общепроизводственных расходов по ампульному

цеху составляет 2543 тыс. руб. (111 + 290 + 2021 + 121), а по лей-

копластырному

—

1759 тыс. руб. (12 + 205 + 1175 + 66 + 301).

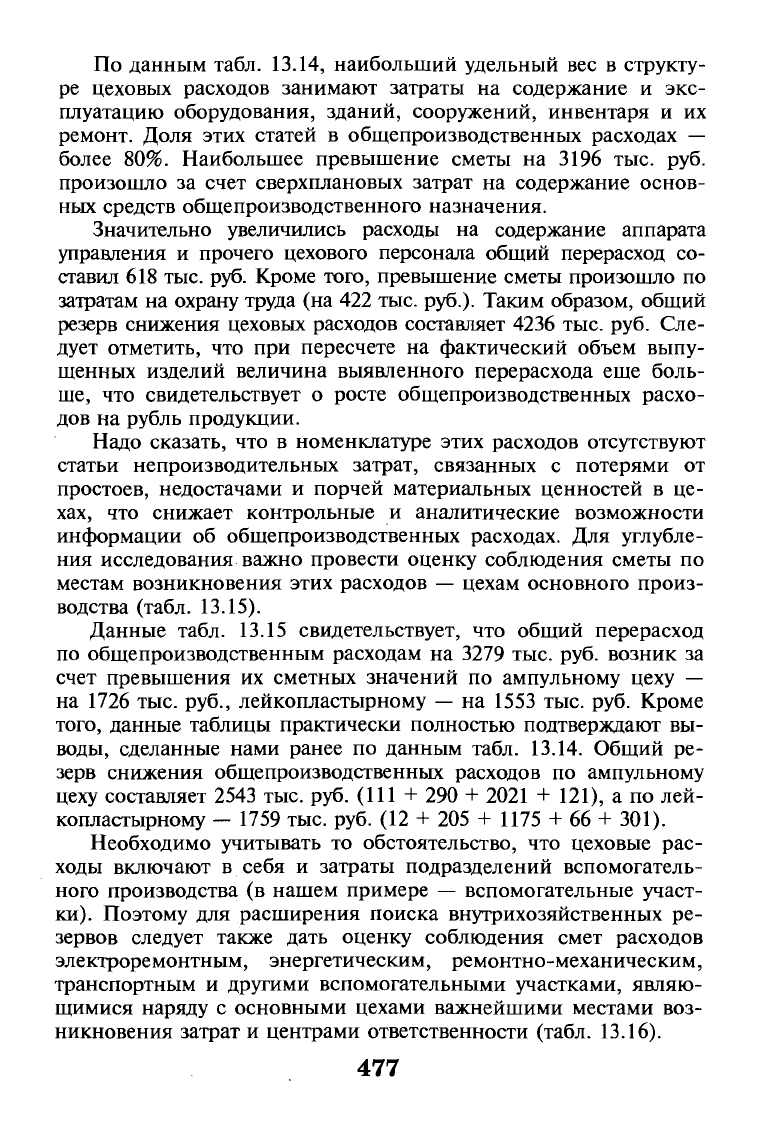

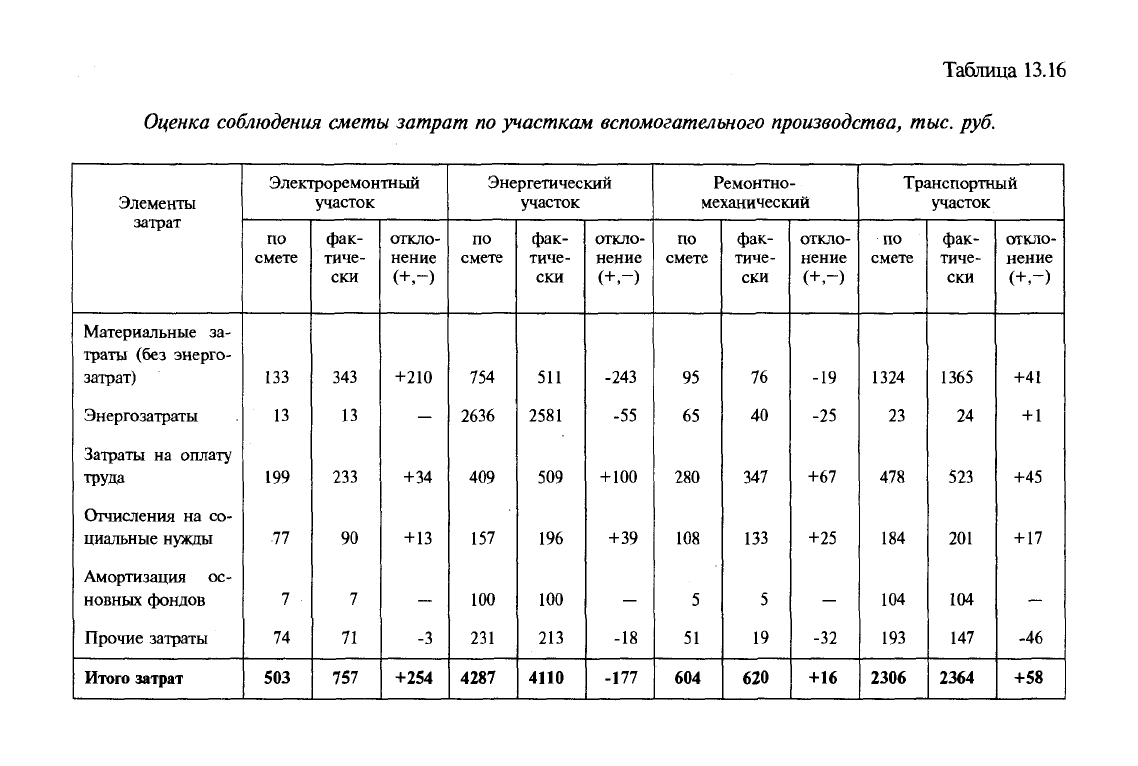

Необходимо учитывать то обстоятельство, что цеховые рас-

ходы включают в себя и затраты подразделений вспомогатель-

ного производства (в нашем примере — вспомогательные участ-

ки).

Поэтому для расширения поиска внутрихозяйственных ре-

зервов следует также дать оценку соблюдения смет расходов

электроремонтным, энергетическим, ремонтно-механическим,

транспортным и другими вспомогательными участками, являю-

щимися наряду с основными цехами важнейшими местами воз-

никновения затрат и центрами ответственности (табл. 13.16).

477

Таблица

13.15

Оценка соблюдения сметы общепроизводственных расходов

по

цехам основного производства

Статьи

расходов

Содержание

аппа-

рата управления

Содержание

про-

чего цехового

пер-

сонала

Содержание

и экс-

плуатация,

обору-

дования, зданий,

сооружений

и ин-

вентаря

Амортизация

обо-

рудования,

зданий,

сооружений

и ин-

вентаря

Ремонт

оборудова-

ния, зданий,

соору-

жений

и

инвентаря

Охрана труда

Прочие расходы

Итого

Амггульный

цех

По

смете

сумма,

тыс.

руб.

547

136

6268

153

2214

925

10 243

уд.

вес,

%

5,4

1,3

61,2

1,5

21,6

9,0

100,0

Фактически

сумма,

тыс.

руб.

658

426

8289

26

1524

1046

11969

уд.

вес,

%

5,5

3,6

69,3

0,2

12,7

8,7

100,0

Отклонение

сумма,

тыс.

руб.

+111

+290

+2021

-127

-690

+121

+1726

уд.

вес,

%

+0,1

+2,3

+8,1

-1,3

-8,9

-0,3

—

Лейкопластырный

цех

По

смете

сумма,

тыс.

руб.

411

48

4672

300

1940

825

8196

уд.

вес,

%

5,0

0,6

57,0

3,7

23,7

10,0

100,0

Фактически

сумма,

тыс.

руб.

423

253

5847

94

2006

1126

9749

уд.

вес,

%

4,3

2,6

60,0

1,0

20,6

11,5

100,0

Отклонение

сумма,

тыс.

руб.

+ 12

+205

+1175

-206

+66

+301

+1553

уд.

вес,

%

-0,7

+2,0

+3,0

-2,7

-зд

+ 1,5

—

Таблица

13.16

Оценка соблюдения сметы затрат

по

участкам вспомогательного

производства,

тыс.

руб.

Элементы

затрат

Материальные

за-

траты

(без энерго-

затрат)

Энергозатраты

Затраты

на

оплату

труда

Отчисления

на со-

циальные нужды

Амортизация

ос-

новных фондов

Прочие затраты

Итого затрат

Электроремонтный

участок

по

смете

133

13

199

77

7

74

503

фак-

тиче-

ски

343

13

233

90

7

71

757

откло-

нение

+210

+34

+ 13

-3

+254

Энергетический

участок

по

смете

754

2636

409

157

100

231

4287

фак-

тиче-

ски

511

2581

509

196

100

213

4110

откло-

нение

-243

-55

+100

+39

-18

-177

Ремонтно-

механический

по

смете

95

65

280

108

5

51

604

фак-

тиче-

ски

76

40

347

133

5

19

620

откло-

нение

-19

-25

+67

+25

-32

+16

Транспортный

участок

по

смете

1324

23

478

184

104

193

2306

фак-

тиче-

ски

1365

24

523

201

104

147

2364

откло-

нение

+41

+1

+45

+17

-46

+58