Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

этого подразделения также имеются существенные резервы увели-

чения прибыли за счет сокращения цеховых и общехозяйственных

расходов, устранения потерь от брака, оптимизации структуры за-

трат, включаемых в себестоимость продукции. Абсолютная вели-

чина резерва составляет 4324

тыс.

руб. (2042 + 1125 + 42 + 1115).

Интеграционные процессы в мировую систему организации

бухгалтерского учета обусловили возможность применения на рос-

сийских предприятиях широко используемой в зарубежной прак-

тике системы учета затрат «директ-костинг». Эта система преду-

сматривает исчисление себестоимости по прямым переменным за-

тратам, а также по переменным косвенным расходам и позволяет

изучать взаимосвязи и взаимозависимости между объемом произ-

водства, затратами (себестоимостью) и прибылью. Используя ме-

тоды корреляционного и регрессионного анализа, математической

статистики, графические методы представляется возможным для

целей управления определять формы зависимости затрат и прибы-

ли от объема производства или загрузки производственных мощ-

ностей; строить сметные уравнения; получать информацию о при-

быльности или убыточности производства в зависимости от его

объема; рассчитывать критическую точку объема производства;

прогнозировать поведение себестоимости или отдельных видов

расходов от факторов объема или мощности, т.е. решать стратеги-

ческие задачи управления производственной прибылью.

Однако организация учета по системе «директ-костинг» свя-

зана с рядом проблем, связанных в первую очередь с трудностя-

ми при разделении затрат на переменные и постоянные, по-

скольку чисто переменных или постоянных расходов не так

много. Кроме того, в различных условиях одни и те же расходы

могут вести себя по-разному. Это зависит от двух факторов: дли-

тельности периода, рассматриваемого для принятия решения, и

делимости производственных факторов. На длительный период

времени все затраты становятся переменными. Недостаточная де-

лимость производственных факторов приводит к тому, что мно-

гие затраты возрастают не постепенно с увеличением загрузки

или объемов, а скачкообразно, ступенчато. Такие затраты, посто-

янные для определенного интервала загрузки мощностей или

объема производства, затем резко повышаются и вновь становят-

ся неизменными для определенного интервала (объема). В связи

с этим в теории классификации затрат на постоянные и пере-

менные западного управленческого учета утверждается, что ха-

рактер поведения расходов зависит от конкретной производст-

венной ситуации, в которой принимаются решения.

500

Важнейшим объективным условием применения системы «ди-

рект-костинг» в России является становление и развитие рыноч-

ной экономики (расширение самостоятельности предприятий в

планировании ассортимента выпускаемой продукции, свободное

ценообразование и т.д.), что влечет за собой изменение требований

к учету и контролю прежде всего в направлении повышения их

оперативности, гибкости и аналитичности информации. Следстви-

ем этого является реальная возможность организации учета и кон-

троля по системр «директ-костинг».

Положение о применении этой системы с 1 января 1996 г. бы-

ло закреплено в нормативных актах по вопросам составления бух-

галтерской отчетности, где предусматривается при составлении

«Отчета о прибылях и убытках» выделять отдельными строками

сокращенную (производственную) себестоимость, управленческие

расходы (учитываемые на сч. 26 «Общехозяйственные расходы») и

коммерческие расходы (отражаемые на одноименном сч. 43). Та-

ким образом, была сделана попытка обособления в учете и пред-

ставления в отчетности части переменных затрат по первой строке

и постоянных расходов — по строкам «Коммерческие расходы» и

«Управленческие расходы». Однако, на наш взгляд, такое раз-

граничение является условным, поскольку в производственную

себестоимость продукции включаются общепроизводственные

расходы, которые не являются однозначно переменными. Дей-

ствительно, к числу таких с некоторой долей условности можно

отнести расходы на содержание и эксплуатацию оборудования,

чего нельзя сказать о расходах, связанных с содержанием аппа-

рата управления производственными подразделениями, аморти-

зацией и содержанием зданий, сооружений, производственного

инвентаря и нематериальных активов, подготовкой кадров и др.

Кроме того, исследование практической деятельности предпри-

ятий позволяет говорить о том, что к постоянным расходам нель-

зя отнести и часть коммерческих расходов (на тару и упаковку

изделий на складах готовой продукции, по погрузке продукции

в вагоны, суда, автомобили и другие транспортные средства, оп-

лате транспортных услуг и др.).

Таким образом, попытка обособления переменных и постоян-

ных расходов на основе применяемой на российских предприятиях

классификации затрат по статьям калькуляции, значительно облег-

чает их переход на использование системы «директ-костинг», но

имеет и существенные несоответствия ее требованиям. Это делает

информацию «Отчета о прибылях и убытках», аналитические воз-

можности которого, казалось бы, расширились, а также и данные

501

бухгалтерского учета, на основе которых он составляется, неточ-

ными для расчета маржинального дохода, операционного леверид-

жа, запаса финансовой прочности и других показателей. Поэтому

для более полного соблюдения условий применения системы «ди-

рект-костинг» на российских предприятиях, выбравших исчисле-

ние сокращенной себестоимости, необходимо, на наш взгляд, раз-

делить общепроизводственные расходы на переменные производ-

ственные расходы, к которым относятся РСЭО, являющиеся ос-

новными по своему технико-экономическому назначению, и на

постоянные производственные накладные расходы. Учет их целе-

сообразно вести на разных счетах.

Выделение в учете всех постоянных затрат важно для внут-

рихозяйственного планирования и определения оптимального

объема выпуска продукции на основе анализа изменения доли

этих затрат в ее себестоимости при разном объеме производст-

венной программы. Поскольку нормативными документами до-

пускается списание постоянных расходов непосредственно на

реализацию, то некоторые ученые считают целесообразным учи-

тывать постоянные общепроизводственные и общехозяйствен-

ные расходы на одном счете. Однако в связи с тем, что учет

производственных накладных расходов по структурным подраз-

делениям связан не только с методикой их распределения, но и

с контролем за эффективностью работы подразделений, на наш

взгляд, их следует учитывать обособленно от общехозяйствен-

ных расходов. Аналогичное разграничение следует провести и

по коммерческим расходам. Все это повысит точность и анали-

тические возможности данных бухгалтерского учета и «Отчета о

прибылях и убытках».

Таким образом, при осуществлении внутрихозяйственного

анализа важным моментом является проверка точности исчис-

ления суммы переменных и постоянных затрат. При этом к чис-

лу первых будет отнесена полностью сумма прямых материаль-

ных и трудовых затрат. Особую трудность при разграничении

затрат представляет выделение из общепроизводственных расхо-

дов части условно-переменных затрат, а именно расходов на со-

держание и эксплуатацию оборудования. Эта трудность обуслов-

лена тем, что на рассматриваемом предприятии они не выделя-

ются в учете на отдельном счете или субсчете, а «растворяются»

в общей величине цеховых расходов. Поэтому для проведения

дальнейших исследований необходимо перегруппировать все за-

траты, включаемые в себестоимость продукции, с учетом выска-

занных ранее соображений.

502

Получив необходимую информацию о суммах переменных и

постоянных затрат, можно на следующем этапе провести оценку

качественного уровня результатов производственной деятельно-

сти предприятия. Для этого используется целый ряд широко из-

вестных показателей, таких, как:

• маржинальный доход (разница между объемом выпуска про-

дукции в оптовых ценах и переменными затратами, вклю-

ченными в ее себестоимость, — при расчете маржинального

дохода на весь выпуск; разница между ценой изделия и сум-

мой переменных затрат на единицу изделия — при расчете

маржинального дохода от производства конкретных изделий)

или валовая прибыль от производства;

• эффект операционного левериджа (рассчитывается по фор-

мулам

дмд% ^ дмд%

Э

ол

=—=— или Э

ол

=—=—,

ол

AN%

ол

ДР%

где Э

ол

—

эффект операционного левериджа;

ДМД%

—

прирост маржинального дохода в процентах;

AN96

—

прирост объема выпуска продукции в процентах;

АР% — прирост производственной прибыли, в процентах;

• критический объем производства (отношение постоянных

затрат к доле маржинального дохода в объеме продукции).

Порядок исчисления названных показателей представлен в

табл. 13.29.

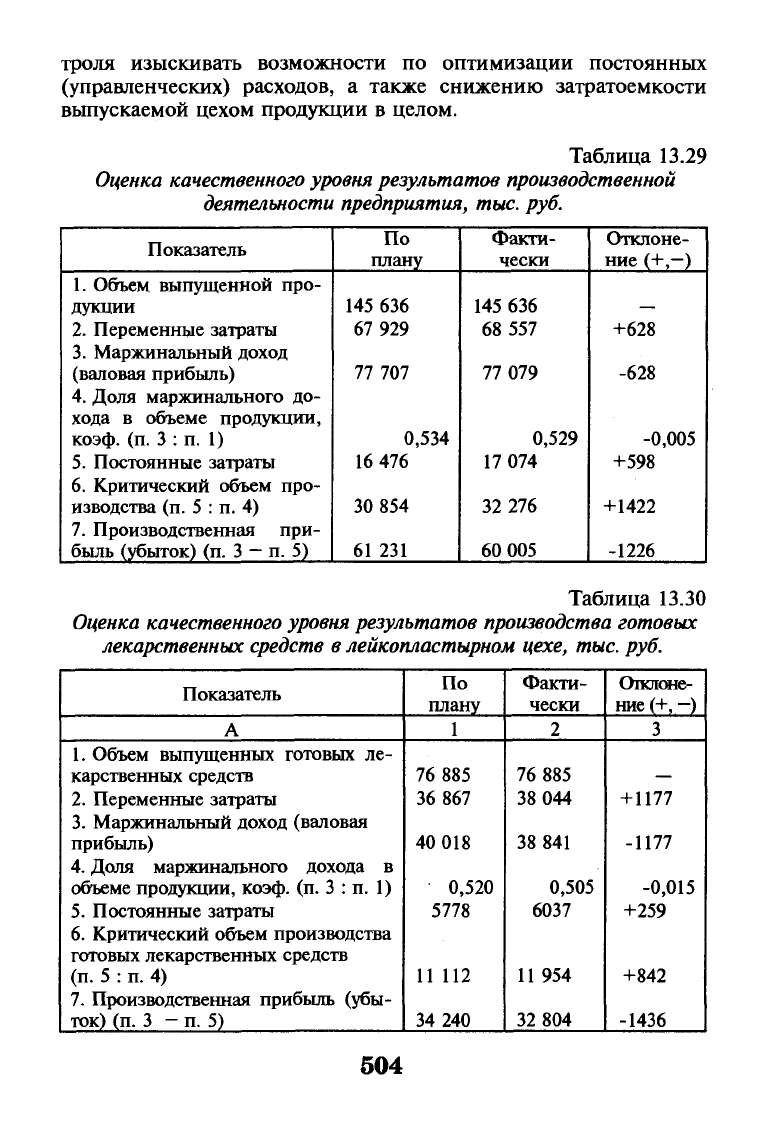

Данные табл. 13.29 свидетельствуют о том, что маржинальный

доход по сравнению с его ожидаемым (плановым) значением сни-

зился на 628 тыс. руб., что привело к увеличению критического

объема производства на 1422 тыс. руб. Таким образом, предпри-

ятию требуется выпускать продукции больше, чем запланировано,

чтобы покрыть все свои производственные издержки. В результате

оно недополучило прибыли на 1226 тыс. руб. Отсутствие измене-

ний в оптовых ценах на продукцию, а также сокращение маржи-

нального дохода делают невозможным расчет эффекта операцион-

ного левериджа. Это еще раз подтверждает снижение эффективно-

сти производственной деятельности предприятия.

Для углубления анализа необходимо провести оценку каче-

ственного уровня результатов конкретных видов производств,

осуществляемых основными цехами предприятия (табл. 13.30).

Представленные в табл. 13.30 данные позволяют заключить,

что по лейкопластырному цеху наметилось то же снижение ка-

чественного уровня его производственных результатов, что и в

целом по предприятию. Это заставляет в ходе проведения кон-

503

троля изыскивать возможности по оптимизации постоянных

(управленческих) расходов, а также снижению затратоемкости

выпускаемой цехом продукции в целом.

Таблица 13.29

Оценка качественного уровня результатов производственной

деятельности

предприятия,

тыс.

руб.

Показатель

1.

Объем выпущенной про-

дукции

2.

Переменные затраты

3.

Маржинальный доход

(валовая прибыль)

4.

Доля маржинального до-

хода в объеме продукции,

коэф.

(п. 3 : п. 1)

5.

Постоянные затраты

6. Критический объем про-

изводства (п. 5 : п. 4)

7.

Производственная при-

быль (убыток) (п. 3

—

п. 5)

По

плану

145 636

67 929

77 707

0,534

16 476

30 854

61 231

Факти-

чески

145 636

68 557

77 079

0,529

17 074

32 276

60 005

Отклоне-

ние (+,-)

+628

-628

-0,005

+598

+ 1422

-1226

Таблица 13.30

Оценка качественного уровня результатов производства готовых

лекарственных средств

в

лейкопластырном

цехе,

тыс.

руб.

Показатель

А

1.

Объем выпущенных готовых ле-

карственных средств

2.

Переменные затраты

3.

Маржинальный доход (валовая

прибыль)

4.

Доля маржинального дохода в

объеме продукции, коэф. (п. 3 : п. 1)

5.

Постоянные затраты

6. Критический объем производства

готовых лекарственных средств

(п.

5 : п. 4)

7.

Производственная прибыль (убы-

ток) (п. 3 - п. 5)

По

плану

1

76 885

36 867

40 018

0,520

5778

11 112

34 240

Факти-

чески

2

76 885

38 044

38 841

0,505

6037

11954

32 804

Отклоне-

ние (+, -)

3

+1177

-1177

-0,015

+259

+842

-1436

504

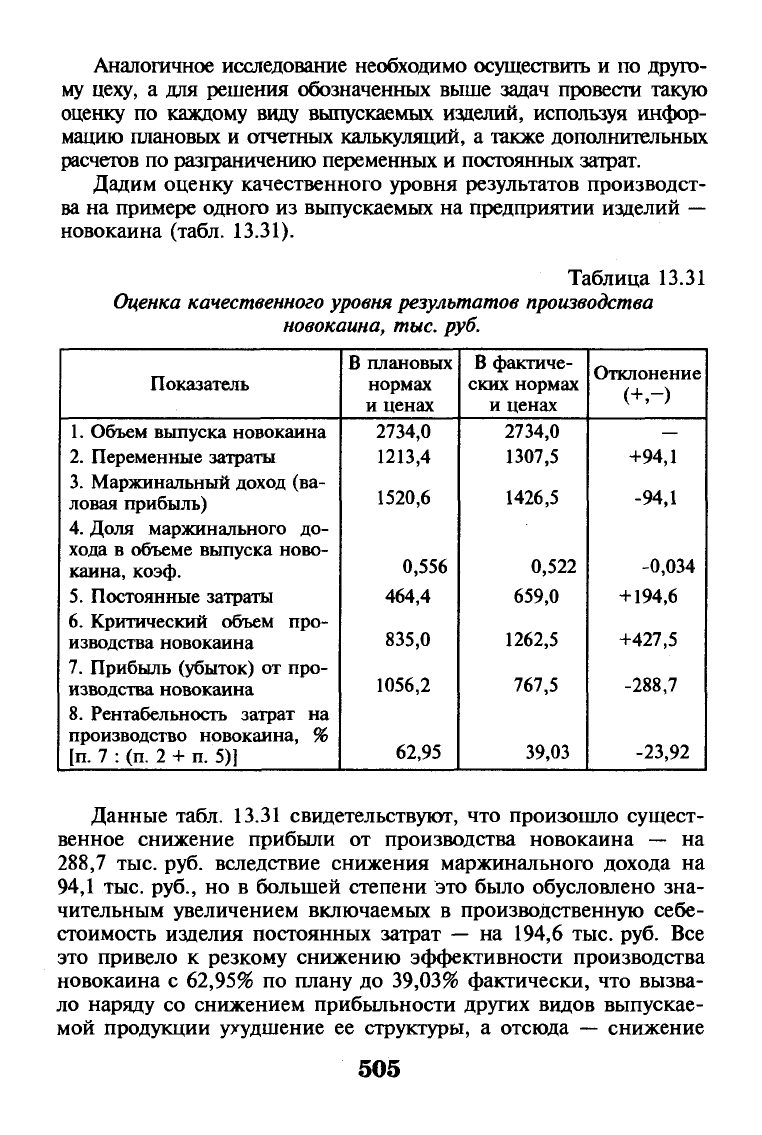

Аналогичное исследование необходимо осуществить и по друго-

му цеху, а для решения обозначенных выше задач провести такую

оценку по каждому виду выпускаемых изделий, используя инфор-

мацию плановых и отчетных калькуляций, а также дополнительных

расчетов по разграничению переменных и постоянных затрат.

Дадим оценку качественного уровня результатов производст-

ва на примере одного из выпускаемых на предприятии изделий

—

новокаина (табл. 13.31).

Таблица 13.31

Оценка качественного уровня результатов производства

новокаина,

тыс.

руб.

Показатель

1.

Объем выпуска новокаина

2.

Переменные затраты

3.

Маржинальный доход (ва-

ловая прибыль)

4.

Доля маржинального до-

хода в объеме выпуска ново-

каина, коэф.

5.

Постоянные затраты

6. Критический объем про-

изводства новокаина

7.

Прибыль (убыток) от про-

изводства новокаина

8. Рентабельность затрат на

производство новокаина, %

[п.

7 : (п. 2 + п. 5)]

В плановых

нормах

и ценах

2734,0

1213,4

1520,6

0,556

464,4

835,0

1056,2

62,95

В фактиче-

ских нормах

и ценах

2734,0

1307,5

1426,5

0,522

659,0

1262,5

767,5

39,03

Отклонение

+94,1

-94,1

-0,034

+194,6

+427,5

-288,7

-23,92

Данные табл. 13.31 свидетельствуют, что произошло сущест-

венное снижение прибыли от производства новокаина — на

288,7 тыс. руб. вследствие снижения маржинального дохода на

94,1 тыс. руб., но в большей степени это было обусловлено зна-

чительным увеличением включаемых в производственную себе-

стоимость изделия постоянных затрат — на 194,6 тыс. руб. Все

это привело к резкому снижению эффективности производства

новокаина с 62,95% по плану до

39,03%

фактически, что вызва-

ло наряду со снижением прибыльности других видов выпускае-

мой продукции ухудшение ее структуры, а отсюда — снижение

505

общей величины прибыли и средней по предприятию рентабель-

ности производства.

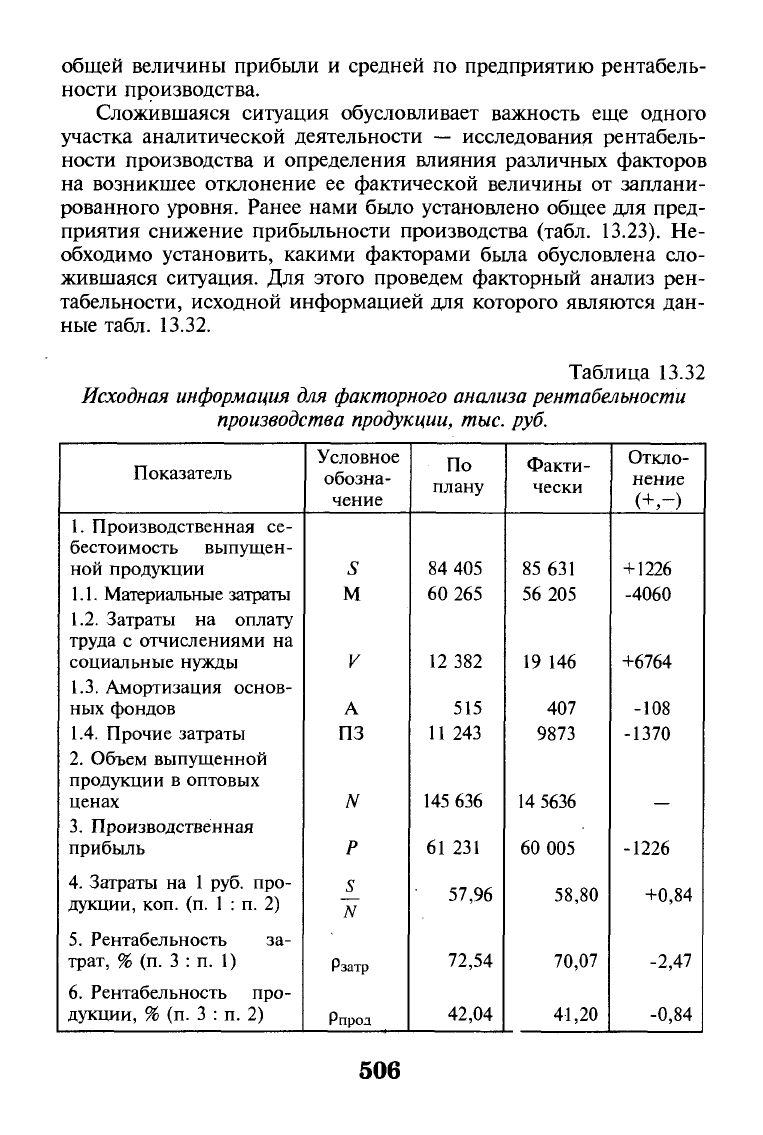

Сложившаяся ситуация обусловливает важность еще одного

участка аналитической деятельности — исследования рентабель-

ности производства и определения влияния различных факторов

на возникшее отклонение ее фактической величины от заплани-

рованного уровня. Ранее нами было установлено общее для пред-

приятия снижение прибыльности производства (табл. 13.23). Не-

обходимо установить, какими факторами была обусловлена сло-

жившаяся ситуация. Для этого проведем факторный анализ рен-

табельности, исходной информацией для которого являются дан-

ные табл. 13.32.

Таблица 13.32

Исходная информация для факторного анализа рентабельности

производства

продукции,

тыс.

руб.

Показатель

1.

Производственная се-

бестоимость выпущен-

ной продукции

1.1. Материальные затраты

1.2. Затраты на оплату

труда с отчислениями на

социальные нужды

1.3. Амортизация основ-

ных фондов

1.4. Прочие затраты

2.

Объем выпущенной

продукции в оптовых

ценах

3.

Производственная

прибыль

4.

Затраты на 1 руб. про-

дукции, коп. (п. 1 : п. 2)

5.

Рентабельность за-

трат, % (п. 3 : п. 1)

6. Рентабельность про-

дукции, % (п. 3 : п. 2)

Условное

обозна-

чение

S

М

V

А

ПЗ

N

Р

S

N

Рзатр

Рпрод

По

плану

84 405

60 265

12 382

515

11 243

145 636

61 231

57,96

72,54

42,04

Факти-

чески

85 631

56 205

19 146

407

9873

14 5636

60 005

58,80

70,07

41,20

Откло-

нение

(+,-)

+ 1226

-4060

+6764

-108

-1370

-1226

+0,84

-2,47

-0,84

506

Информация табл. 13.32 позволяет обнаружить влияние раз-

личных факторов на изменение рентабельности затрат на произ-

водство продукции, прежде всего количественных — производст-

венной прибыли, материальных затрат, затрат на оплату труда с

отчислениями на социальные нужды, суммы амортизации основ-

ных фондов, а также прочих затрат. Их взаимосвязь с названным

показателем эффективности может быть выражена формулой

_Р _ Р

Рзатр-

s

"

M+v + A + m

'

Используя табличную форму исчисления влияния факторов

на изменение результативного показателя методом цепных под-

становок, рассчитаем их влияние на снижение рентабельности

затрат (табл. 13.33).

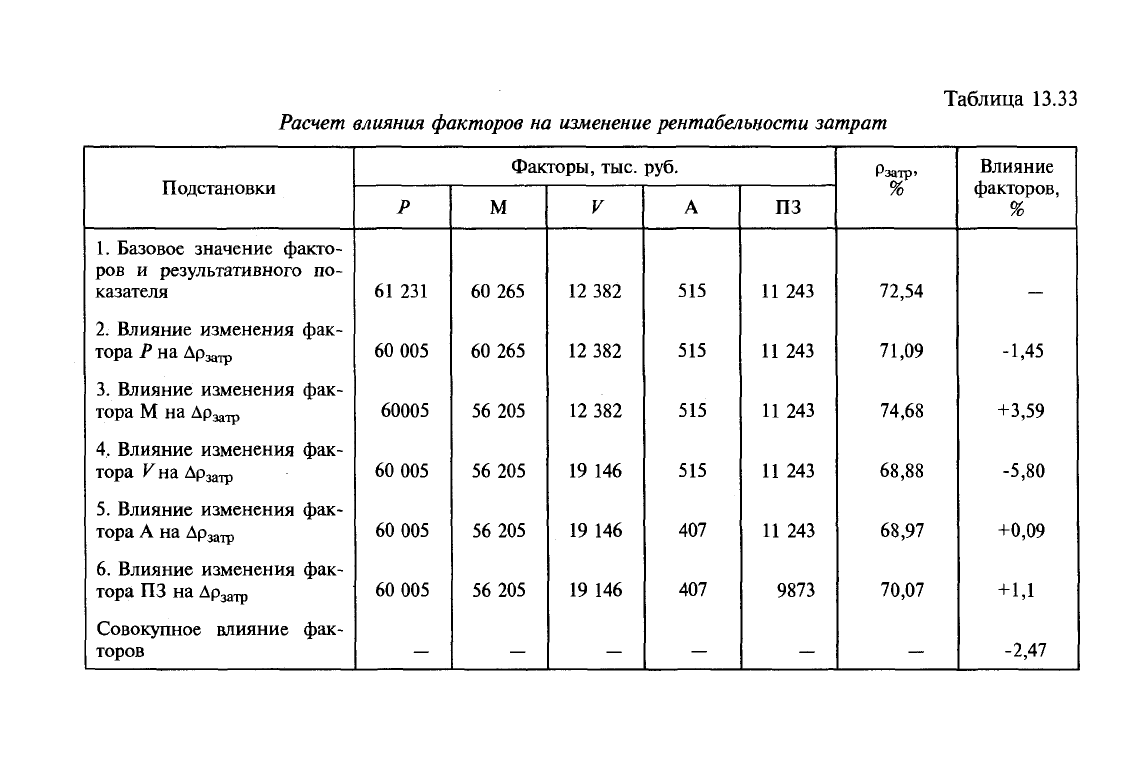

Приведенные в табл. 13.33 расчеты показывают, что на об-

щее по предприятию снижение рентабельности затрат в размере

2,47 % существенно повлияли уменьшение по сравнению с пла-

ном производственной прибыли, а также перерасход по затратам

на оплату труда. В ходе дальнейшего исследования необходимо

расширить поиск внутрихозяйственных резервов увеличения

рентабельности. Для этого следует провести оценку изменения

под влиянием различных факторов рентабельности производства

по каждому цеху и каждому виду выпускаемой продукции.

Помимо определения влияния на изменение рентабельности ко-

личественных факторов важно выявить степень воздействия и каче-

ственных факторов. Так, рентабельность затрат (Р : S) находится в

обратной детерминированной зависимости от показателей рента-

бельности выпущенной продукции (Р: N) и от затрат на рубль про-

дукции (S: Л). Модель зависимости можно определить формулой

Р Р S

1ГЛГ

:

ЛГ или

/=*:,.

Рассчитывать влияние факторов х и у на изменение рента-

бельности затрат можно с использованием рабочих формул ин-

тегрального метода факторного анализа для моделей с обратной

зависимостью

1

.

1

Баканов М.И.,

Шеремет

А.Д. Теория экономического анализа. — М.: Финансы

и статистика, 1997. — С. 142—143.

507

Таблица 13.33

Расчет влияния факторов на

изменение рентабельности

затрат

Подстановки

1.

Базовое значение факто-

ров и результативного по-

казателя

2.

Влияние изменения фак-

тора Р на Лрзатр

3.

Влияние изменения фак-

тора М на Арзатр

4,

Влияние изменения фак-

тора К на Др

затр

5.

Влияние изменения фак-

тора А на Дрзатр

6. Влияние изменения фак-

тора ПЗ на Дрзатр

Совокупное влияние фак-

торов

Р

61 231

60 005

60005

60 005

60 005

60 005

—

Факторы, тыс.

М

60 265

60 265

56 205

56 205

56 205

56 205

—

V

12 382

12 382

12 382

19 146

19 146

19 146

—

руб.

А

515

515

515

515

407

407

—

ПЗ

11 243

11 243

11243

11 243

11243

9873

—

Рзатр»

%

72,54

71,09

74,68

68,88

68,97

70,07

—

Влияние

факторов,

%

—

-1,45

+3,59

-5,80

+0,09

+ 1Д

-2,47

На основании данных табл. 13.32 получаем следующие ре-

зультаты:

Др

затр

N

Ау

У\

УО

-0,84

+ 0,84~

In

58,80

57,96

=

-lln|l,014449) =-0,0144,

или -1,44%;

Л

Рзатр

N

=

Д/(у)

=

Др

затр

-Др

затр

1 —

=

-2,47 - (-1,44)

=

-1,03%

;

ЛРзатр

=

(-L

44

)

+

(-1.03) = -2,47%.

Итак снижение рентабельности затрат обусловлено, с одной

стороны, уменьшением прибыльности выпускаемой продукции,

а с другой — ростом ее затратоемкости.

Следует отметить, что в показателях рентабельности нивелирует-

ся прибыльность (убыточность) отдельных изделий, поэтому важное

значение в контрольной и аналитической деятельности имеет иссле-

дование их рентабельности. Рентабельность затрат по конкретному

изделию определяется отношением разности между ценой и себе-

стоимостью к себестоимости единицы продукции, а рентабельность

самого изделия

—

отношением этой же разности к его цене.

Таким образом, на изменение рентабельности отдельных из-

делий оказывают влияние уровень себестоимости и цена изде-

лия. Ранее указывалось, что цены на производимую продукцию

не изменялись, поэтому изменение рентабельности отдельных

изделий полностью обусловлено уровнем их производственной

себестоимости. В связи с этим главное внимание в процессе

анализа должно быть уделено выявлению причин ее изменения

по статьям калькуляции. Одновременно следует контролировать

обоснованность формирования цен.

В процессе внутрихозяйственного анализа следует опреде-

лить воздействие на изменение рентабельности затрат на произ-

водство конкретных изделий снижения (увеличения) суммы из-

держек постоянного и переменного характера. Зависимость на-

званного показателя от этих факторов, а также от производст-

венной прибыли выражается формулой

,и

-х100,

Рзатр

ЬПЕР+ЬПОСТ

где Р

и

ЬПЕР

+

5

пост

прибыль от производства конкретного изделия;

- переменные и постоянные затраты на производст-

во конкретного изделия соответственно.

509