Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

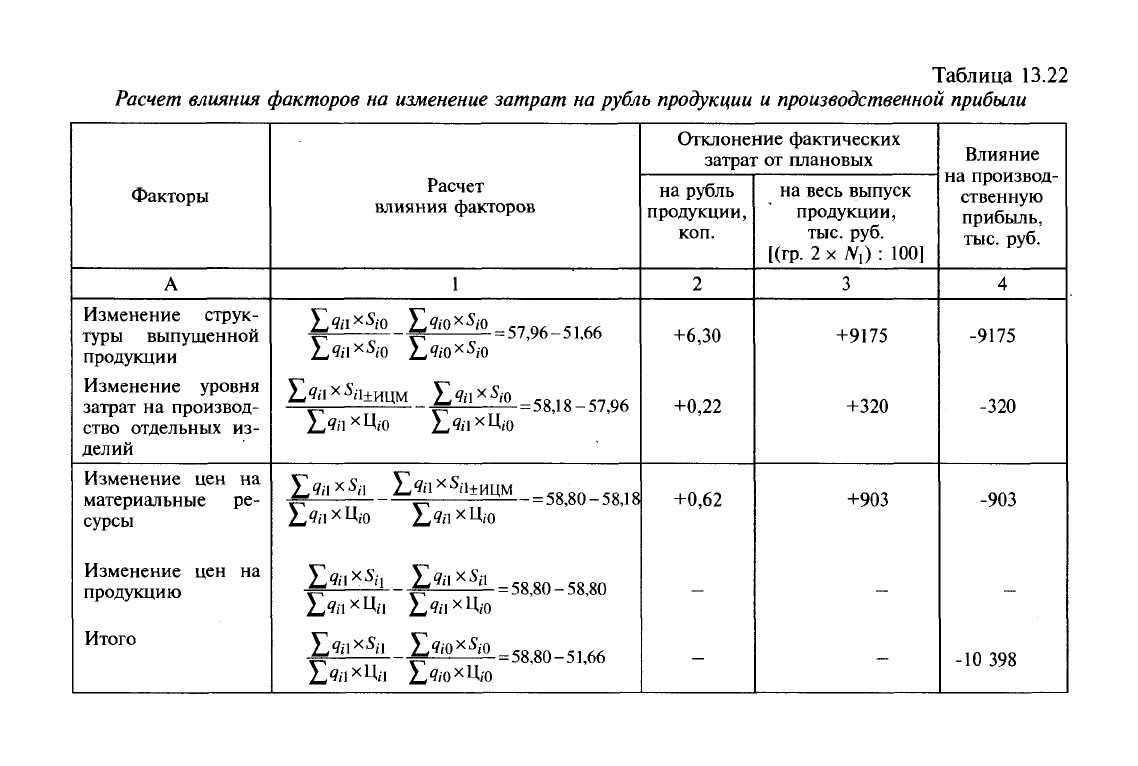

Таблица

13.22

Расчет влияния факторов

на

изменение затрат на рубль продукции

и

производственной

прибыли

Факторы

А

Изменение струк-

туры выпущенной

продукции

Изменение уровня

затрат

на

производ-

ство отдельных

из-

делий

Изменение

цен на

материальные

ре-

сурсы

Изменение

цен на

продукцию

Итого

Расчет

влияния факторов

1

l9/ix5,.

0

_g,

i0

xS/

0=5796

_

5i66

1^х^1

±

ицм_19/1х5

ю=58д857>96

2>'1хЦ

ю

L^-i

хЦ

ю

Е*1

х5

п_^

х5

"±ицм_

=5адо

_

58Д8

2-4,!

Х

Ц/0

2-4лХЦ/0

Е*>^1_1*1

х5

й

=5

адо-5адо

Е^лхЦа

2-9/1

х

Ц/о

Iftix^,, _£9юх5/о

=5880

_

5166

2-адхЦ,1

2-^охЦю

Отклонение фактических

затрат

от

плановых

на рубль

продукции,

коп.

2

+6,30

+0,22

+0,62

на весь выпуск

продукции,

тыс.

руб.

[(гр.

2 х Л9 : 100]

3

+9175

+320

+903

Влияние

на производ-

ственную

прибыль,

тыс.

руб.

4

-9175

-320

-903

-10

398

и выявить меру ответственности производственных, линейных

и функциональных подразделений за возникновение перерас-

ходов, для чего необходимо разрабатывать по каждому из них

бюджеты расходования ресурсов предприятия и проводить на

регулярной основе оценку их исполнения. Это позволит уси-

лить адресный характер анализа и контроля и во многом бу-

дет способствовать повышению эффективности хозяйствова-

ния, достижению более высоких показателей прибыли и рен-

табельности продукции.

13.4.

Методы и процедуры анализа

формирования прибыли по результатам

производственной деятельности

Разработанная методика внутрихозяйственного анализа вы-

пуска продукции и затрат на ее производство во многом предо-

пределяет и обусловливает необходимость и потребность в раз-

работке новых методических подходов к проведению анализа

прибыли как завершающей части внутрихозяйственного произ-

водственного анализа, включающего:

а) анализ производства продукции;

б) анализ затрат на производство продукции;

в) анализ финансовых результатов (прибылей/убытков) от

производственной деятельности.

Проведение анализа нацелено на выявление внутрихозяйст-

венных резервов увеличения результатов деятельности. Реализуя

комплексный подход в анализе формирования производствен-

ной прибыли, следует обратить внимание на практически важ-

ные вопросы, но полностью еще не раскрытые вопросы. К про-

цедурам анализа прибыли следует отнести: выявление отклоне-

ний фактически полученной прибыли от ожидаемой (заплани-

рованной); оценку влияния факторов на изменение прибыли и

рентабельности производства продукции по сравнению с их

плановым уровнем в целом по предприятию, а также по его

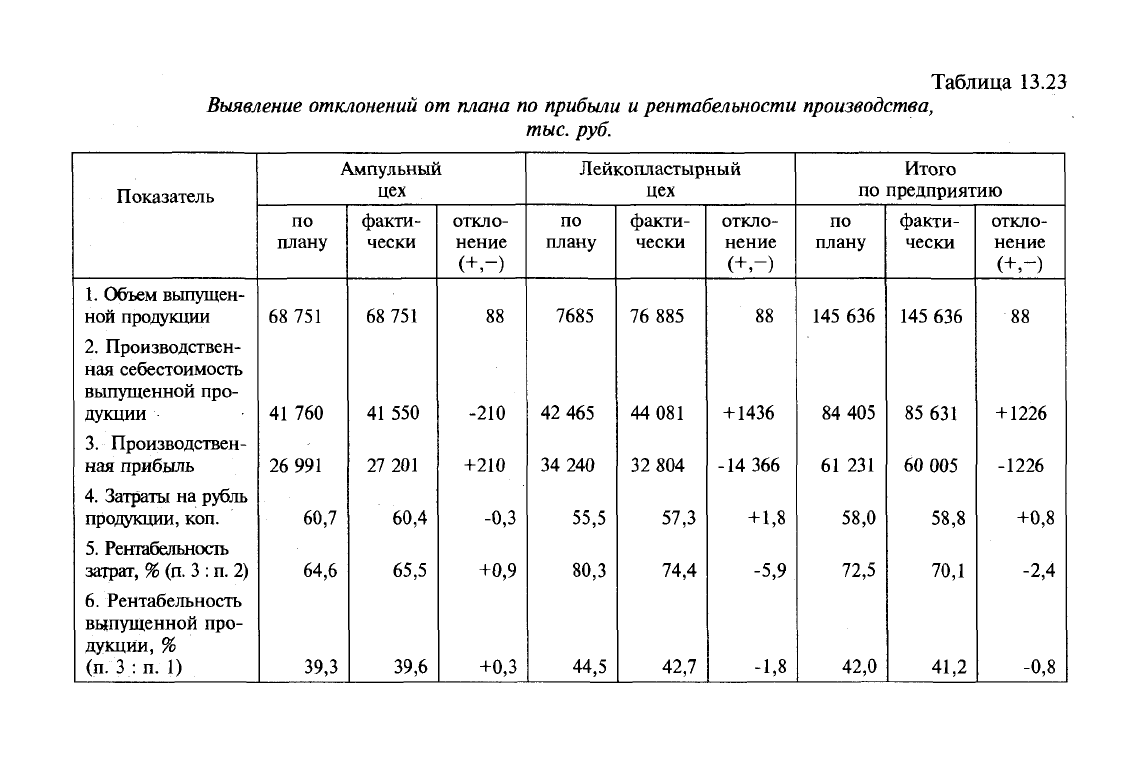

производственным подразделениям (табл. 13.23).

Данные табл. 13.23 показывают, что в результате снижения се-

бестоимости медикаментов, выпускаемых в ампульном цехе, про-

изошло увеличение прибыли на 210 тыс. руб., что обусловило

уменьшение затрат на рубль продукции, рост рентабельности вы-

пущенной продукции (п. 6) и рентабельности затрат на ее произ-

водство (п. 5). Однако иначе обстоит дело в лейкопластырном цехе,

491

Таблица

13.23

Выявление отклонений

от

плана

по

прибыли

и

рентабельности

производства,

тыс.

руб.

Показатель

1.

Объем выпущен-

ной продукции

2.

Производствен-

ная себестоимость

выпущенной про-

дукции

3.

Производствен-

ная прибыль

4.

Затраты

на

рубль

продукции, коп.

5.

Рентабельность

затрат, % (п.

3

:

п.

2)

6. Рентабельность

выпущенной про-

дукции,

%

(п.

3:п. 1)

Ампульный

цех

по

плану

68

751

41

760

26

991

60,7

64,6

39,3

факти-

чески

68

751

41

550

27 201

60,4

65,5

39,6

откло-

нение

(+,-)

88

-210

+210

-0,3

+0,9

+0,3

Лейкопластырный

цех

по

плану

7685

42

465

34

240

55,5

80,3

44,5

факти-

чески

76

885

44

081

32

804

57,3

74,4

42,7

откло-

нение

88

+ 1436

-14

366

+1,8

-5,9

-1,8

Итого

по предприятию

по

плану

145

636

84

405

61

231

58,0

72,5

42,0

факти-

чески

145

636

85

631

60

005

58,8

70,1

41,2

откло-

нение

(+,-)

88

+ 1226

-1226

+0,8

-2,4

-0,8

где по сравнению с ожидаемой (запланированной) величиной при-

быль от производства готовых лекарственных средств уменьшилась

на 14 366 тыс. руб., вследствие чего снизилась рентабельность. Это

привело к недополучению по сравнению с планом прибыли в це-

лом по всему предприятию на

1226

тыс.

руб., что свидетельствует о

снижении эффективности его производственной деятельности.

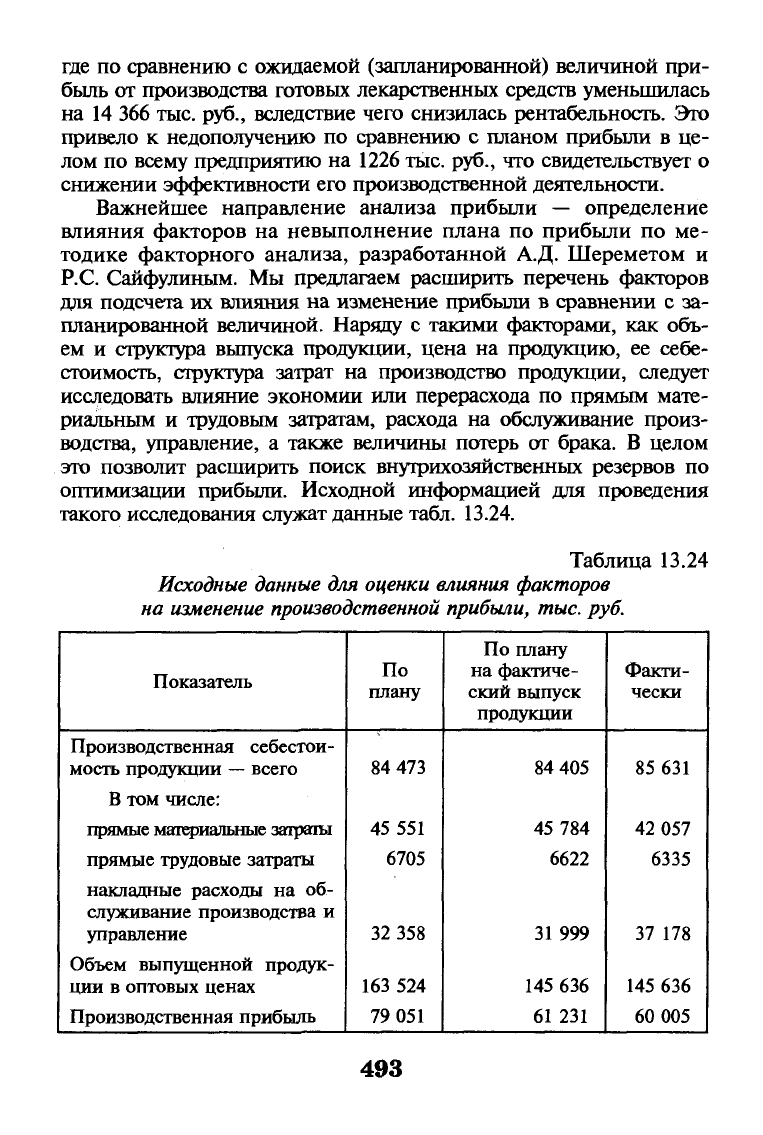

Важнейшее направление анализа прибыли — определение

влияния факторов на невыполнение плана по прибыли по ме-

тодике факторного анализа, разработанной А.Д. Шереметом и

Р.С.

Сайфулиным. Мы предлагаем расширить перечень факторов

для подсчета их влияния на изменение прибыли в сравнении с за-

планированной величиной. Наряду с такими факторами, как объ-

ем и структура выпуска продукции, цена на продукцию, ее себе-

стоимость, структура затрат на производство продукции, следует

исследовать влияние экономии или перерасхода по прямым мате-

риальным и трудовым затратам, расхода на обслуживание произ-

водства, управление, а также величины потерь от брака. В целом

это позволит расширить поиск внутрихозяйственных резервов по

оптимизации прибыли. Исходной информацией для проведения

такого исследования служат данные табл. 13.24.

Таблица 13.24

Исходные данные

для

оценки влияния факторов

на

изменение производственной

прибыли,

тыс.

руб.

Показатель

Производственная себестои-

мость продукции — всего

В том числе:

прямые материальные затраты

прямые трудовые затраты

накладные расходы на об-

служивание производства и

управление

Объем выпущенной продук-

ции в оптовых ценах

Производственная прибыль

По

плану

84 473

45 551

6705

32 358

163 524

79 051

По плану

на фактиче-

ский выпуск

продукции

84 405

45 784

6622

31999

145 636

61 231

Факти-

чески

85 631

42 057

6335

37 178

145 636

60 005

493

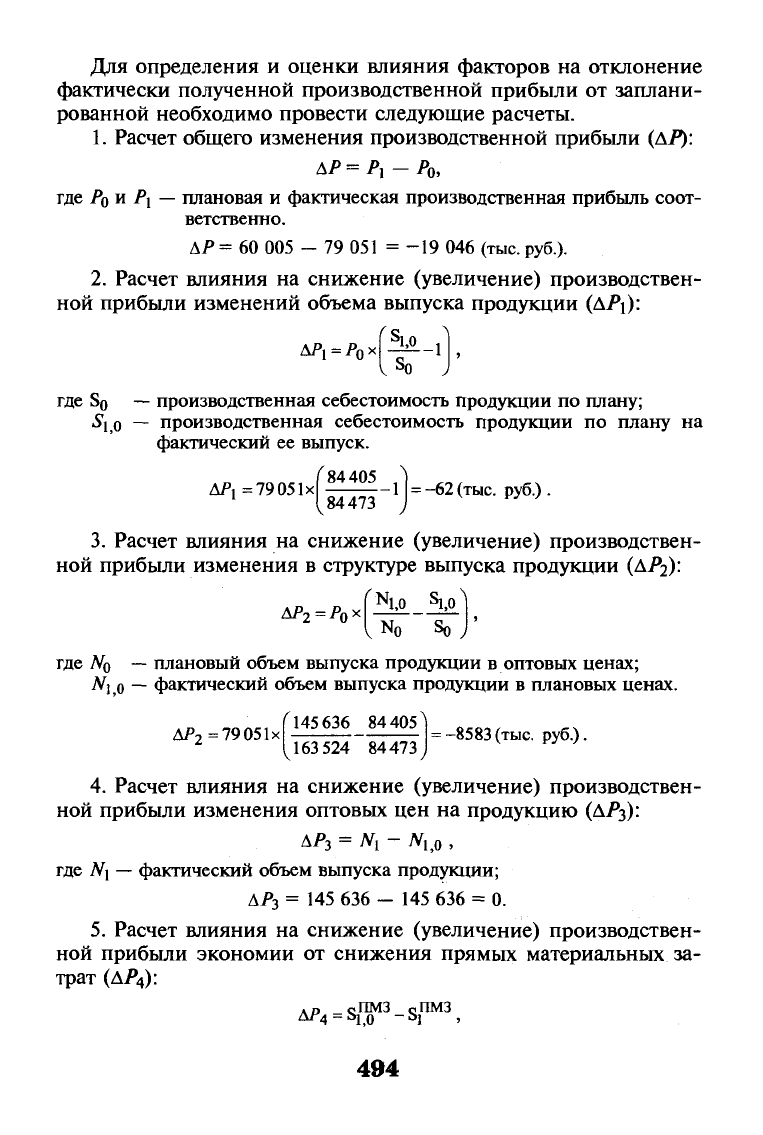

Для определения и оценки влияния факторов на отклонение

фактически полученной производственной прибыли от заплани-

рованной необходимо провести следующие расчеты.

1.

Расчет общего изменения производственной прибыли

(АР):

АР=Р

1

-Р

0

,

где Р

0

и Р\ — плановая и фактическая производственная прибыль соот-

ветственно.

АР = 60 005 - 79 051 = -19 046 (тыс. руб.).

2.

Расчет влияния на снижение (увеличение) производствен-

ной прибыли изменений объема выпуска продукции (APi):

Щ=Р

0

х

Si,o

-1

где S

0

— производственная себестоимость продукции по плану;

•$1,0 — производственная себестоимость продукции по плану на

фактический ее выпуск.

ДР

1

=79051х

84405

84473

-1 =-62

(тыс.

руб.) .

3.

Расчет влияния на снижение (увеличение) производствен-

ной прибыли изменения в структуре выпуска продукции

(АР2):

f

N

i,o

SiV

АР

2

=

Р

0

х

No

So

где Л'о — плановый объем выпуска продукции в оптовых ценах;

iVj о — фактический объем выпуска продукции в плановых ценах.

ДР

7

=79 051х

Г145 636 84405

= -8583(тыс. руб.).

(J

63 524

84

473,

4.

Расчет влияния на снижение (увеличение) производствен-

ной прибыли изменения оптовых цен на продукцию (ДРз)

:

АР

3

= Ni -

N

lfi

,

где N

}

— фактический объем выпуска продукции;

АР

3

= 145 636 - 145 636 = 0.

5.

Расчет влияния на снижение (увеличение) производствен-

ной прибыли экономии от снижения прямых материальных за-

трат (АД):

АРл

0

ПМЗ

:S

1,0 "

,ПМЗ

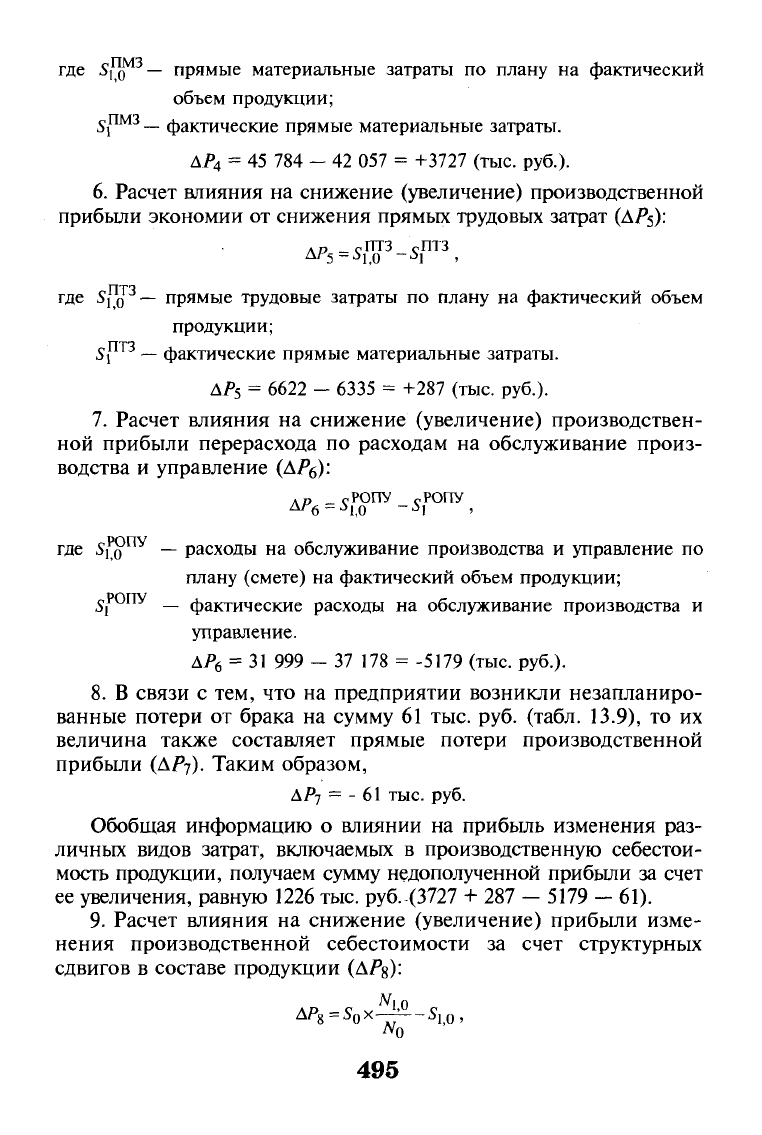

494

где S$) — прямые материальные затраты по плану на фактический

объем продукции;

5j

nM3

—

фактические прямые материальные затраты.

ДД = 45 784 - 42 057 = +3727 (тыс. руб.).

6. Расчет влияния на снижение (увеличение) производственной

прибыли экономии от снижения прямых трудовых затрат

(АР$):

ЛР

-^т"

3

с

птз

где ЗцР

—

прямые трудовые затраты по плану на фактический объем

продукции;

5j

nT3

_ фактические прямые материальные затраты.

Д/>5 = 6622 - 6335 = +287 (тыс. руб.).

7.

Расчет влияния на снижение (увеличение) производствен-

ной прибыли перерасхода по расходам на обслуживание произ-

водства и управление (Д/^):

ЛР

_ сРОПУ

с

РОПУ

где 5

1

P

Q

)ny

—

расходы на обслуживание производства и управление по

плану (смете) на фактический объем продукции;

^РОПУ

_ ф

актиче

ские расходы на обслуживание производства и

управление.

ДД = 31 999 - 37 178 = -5179 (тыс. руб.).

8. В связи с тем, что на предприятии возникли незапланиро-

ванные потери от брака на сумму 61 тыс. руб. (табл. 13.9), то их

величина также составляет прямые потери производственной

прибыли (APj). Таким образом,

Д/>7 ~ - 61 тыс. руб.

Обобщая информацию о влиянии на прибыль изменения раз-

личных видов затрат, включаемых в производственную себестои-

мость продукции, получаем сумму недополученной прибыли за счет

ее увеличения, равную 1226 тыс. руб. (3727 + 287

—

5179

—

61).

9. Расчет влияния на снижение (увеличение) прибыли изме-

нения производственной себестоимости за счет структурных

сдвигов в составе продукции (А/^):

^1,0

495

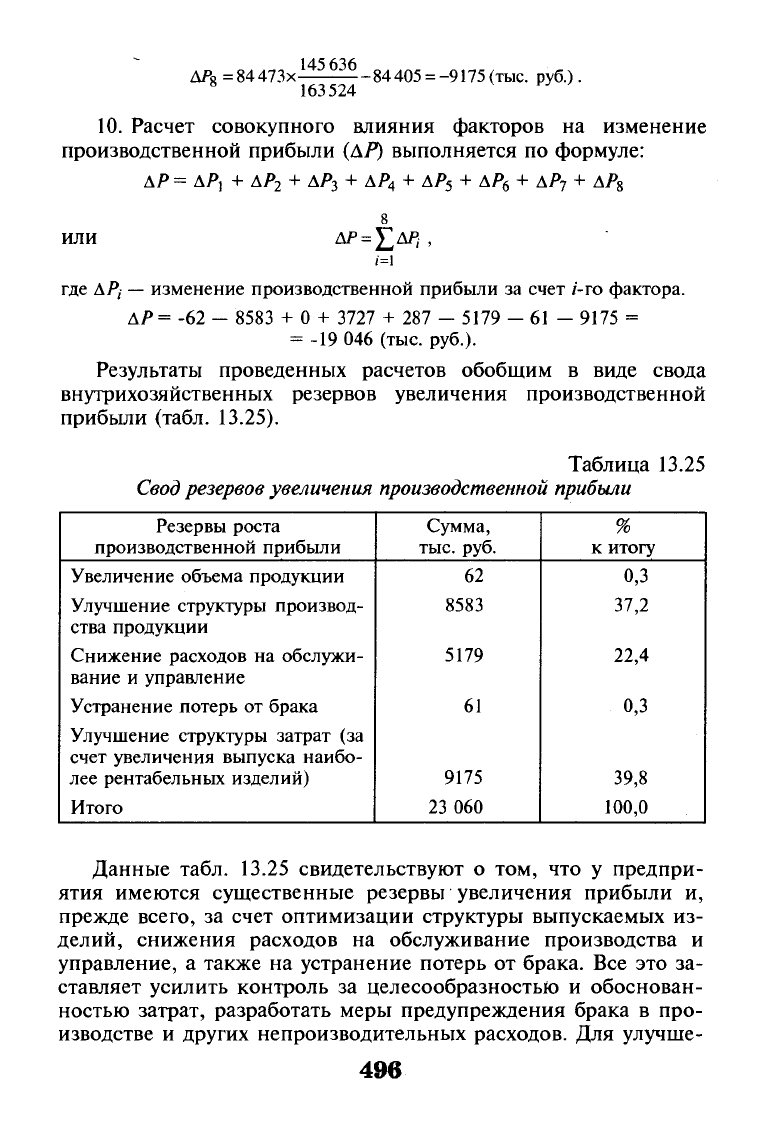

др„ =84473х 84405 = -9175(тыс. руб.).

s

163524

10.

Расчет совокупного влияния факторов на изменение

производственной прибыли (АР) выполняется по формуле:

АР

= Д/>, + Д/»

2

+ Д/>

3

+ АР

4

+ А^

5

+

АР

6

+

АР

7

+

AP

S

8

ИЛИ AP

=

J^APj ,

i=l

где

APj —

изменение производственной прибыли за счет /-го фактора.

АР= -62 - 8583 + 0 + 3727 + 287 - 5179 -

61

- 9175 =

= -19 046 (тыс. руб.).

Результаты проведенных расчетов обобщим в виде свода

внутрихозяйственных резервов увеличения производственной

прибыли (табл. 13.25).

Таблица 13.25

Свод

резервов увеличения производственной прибыли

Резервы роста

производственной прибыли

Увеличение объема продукции

Улучшение структуры производ-

ства продукции

Снижение расходов на обслужи-

вание и управление

Устранение потерь от брака

Улучшение структуры затрат (за

счет увеличения выпуска наибо-

лее рентабельных изделий)

Итого

Сумма,

тыс.

руб.

62

8583

5179

61

9175

23 060

%

к итогу

0,3

37,2

22,4

0,3

39,8

100,0

Данные табл. 13.25 свидетельствуют о том, что у предпри-

ятия имеются существенные резервы увеличения прибыли и,

прежде всего, за счет оптимизации структуры выпускаемых из-

делий, снижения расходов на обслуживание производства и

управление, а также на устранение потерь от брака. Все это за-

ставляет усилить контроль за целесообразностью и обоснован-

ностью затрат, разработать меры предупреждения брака в про-

изводстве и других непроизводительных расходов. Для улучше-

496

ния структуры изделий необходимо провести анализ прибыль-

ности каждого конкретного вида продукции, оценить возмож-

ности предприятия по увеличению выпуска более рентабель-

ных изделий и реальность их реализации.

Для расширения поиска внутрихозяйственных резервов, его

углубления следует также дать оценку влияния факторов на от-

клонение от запланированной величины фактической прибыли,

полученной от производственной деятельности в цехах основ-

ного производства. Дадим такую оценку на примере лейкопла-

стырного цеха, где было отмечено снижение производственной

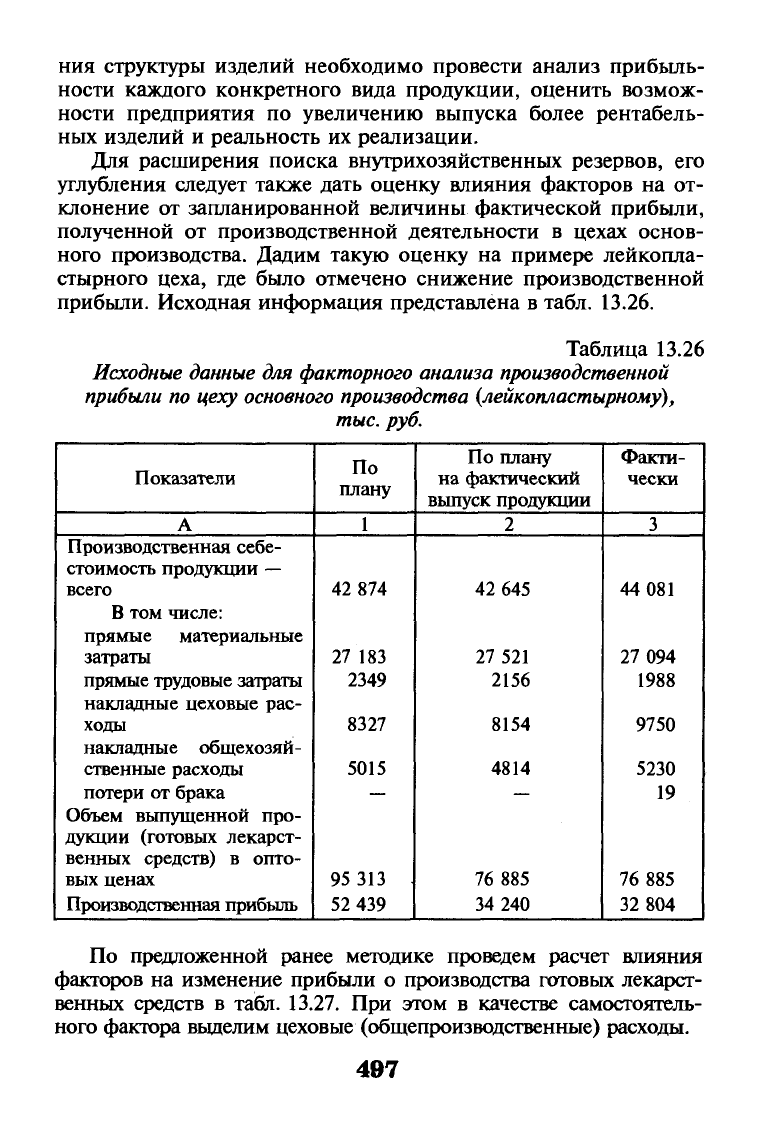

прибыли. Исходная информация представлена в табл. 13.26.

Таблица 13.26

Исходные данные для факторного анализа производственной

прибыли

по

цеху основного производства

(лейкопластырному),

тыс.

руб.

Показатели

А

Производственная себе-

стоимость продукции —

всего

В том числе:

прямые материальные

затраты

прямые трудовые затраты

накладные цеховые рас-

ходы

накладные общехозяй-

ственные расходы

потери от брака

Объем выпущенной про-

дукции (готовых лекарст-

венных средств) в опто-

вых ценах

Производственная прибыль

По

плану

1

42 874

27 183

2349

8327

5015

95 313

52 439

По плану

на фактический

выпуск продукции

2

42 645

27 521

2156

8154

4814

76 885

34 240

Факти-

чески

3

44 081

27 094

1988

9750

5230

19

76 885

32 804

По предложенной ранее методике проведем расчет влияния

факторов на изменение прибыли о производства готовых лекарст-

венных средств в табл. 13.27. При этом в качестве самостоятель-

ного фактора выделим цеховые (общепроизводственные) расходы.

497

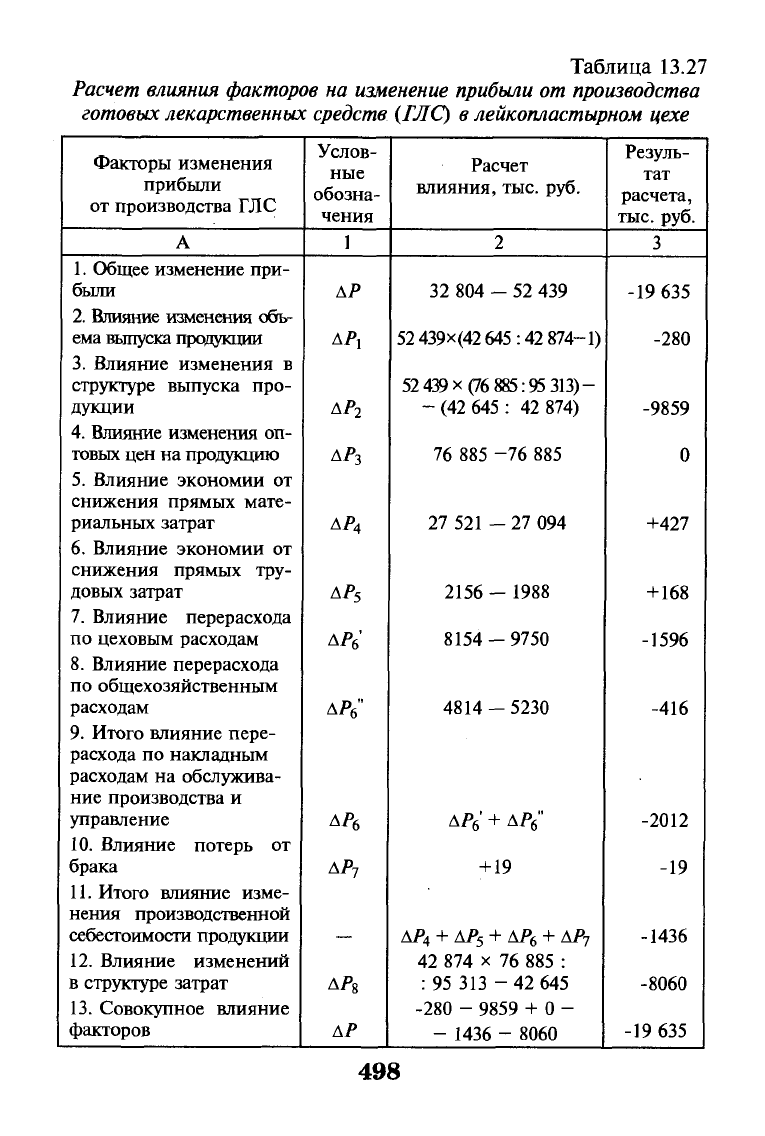

Таблица 13.27

Расчет влияния факторов

на

изменение прибыли от производства

готовых лекарственных средств (ГЛС)

в

лейкопластырном

цехе

Факторы изменения

прибыли

от производства ГЛС

А

1.

Общее изменение при-

были

2.

Влияние изменения объ-

ема выпуска продукции

3.

Влияние изменения в

структуре выпуска про-

дукции

4.

Влияние изменения оп-

товых цен на продукцию

5.

Влияние экономии от

снижения прямых мате-

риальных затрат

6. Влияние экономии от

снижения прямых тру-

довых затрат

7.

Влияние перерасхода

по цеховым расходам

8. Влияние перерасхода

по общехозяйственным

расходам

9. Итого влияние пере-

расхода по накладным

расходам на обслужива-

ние производства и

управление

10.

Влияние потерь от

брака

11.

Итого влияние изме-

нения производственной

себестоимости продукции

12.

Влияние изменений

в структуре затрат

13.

Совокупное влияние

факторов

Услов-

ные

обозна-

чения

1

АР

ДР,

АР

2

АР

3

АР

4

АР

5

AJV

ДР

6

"

А^б

АР

7

—

Д/>

8

АР

Расчет

влияния, тыс. руб.

2

32 804 - 52 439

52

439х(42 645:42 874-1)

52 439

х

(76

885:95 313)-

-(42 645: 42 874)

76 885 -76 885

27 521 - 27 094

2156 - 1988

8154-9750

4814 - 5230

ДР

6

'

+ ДР

6

"

+ 19

АР

4

+ АР

5

+ АР

6

+ АР

7

42 874 х 76 885 :

: 95 313 - 42 645

-280 - 9859 + 0 -

- 1436 - 8060

Резуль-

тат

расчета,

тыс.

руб.

3

-19 635

-280

-9859

0

+427

+ 168

-1596

-416

-2012

-19

-1436

-8060

-19 635

498

Приведенные в табл. 13.27 расчеты наглядно показывают, что

снижение фактической прибыли по сравнению с ожидаемой про-

изошло за счет невыполнения плана по производству готовых ле-

карственных средств, возникновения брака, увеличения доли об-

щехозяйственных расходов. Однако существенные резервы увели-

чения прибыли скрыты в улучшении структуры продукции и за-

трат на ее производство, а также в снижении расходов на обслу-

живание этого производства и управленческих цеховых расходов.

Аналогичным образом следует провести факторный анализ при-

были, получаемой от производства в ампульном цехе медикамен-

тов,

по завершении которого следует обобщить полученные ре-

зультаты расчетов в виде свода резервов увеличения производст-

венной прибыли (табл. 13.28).

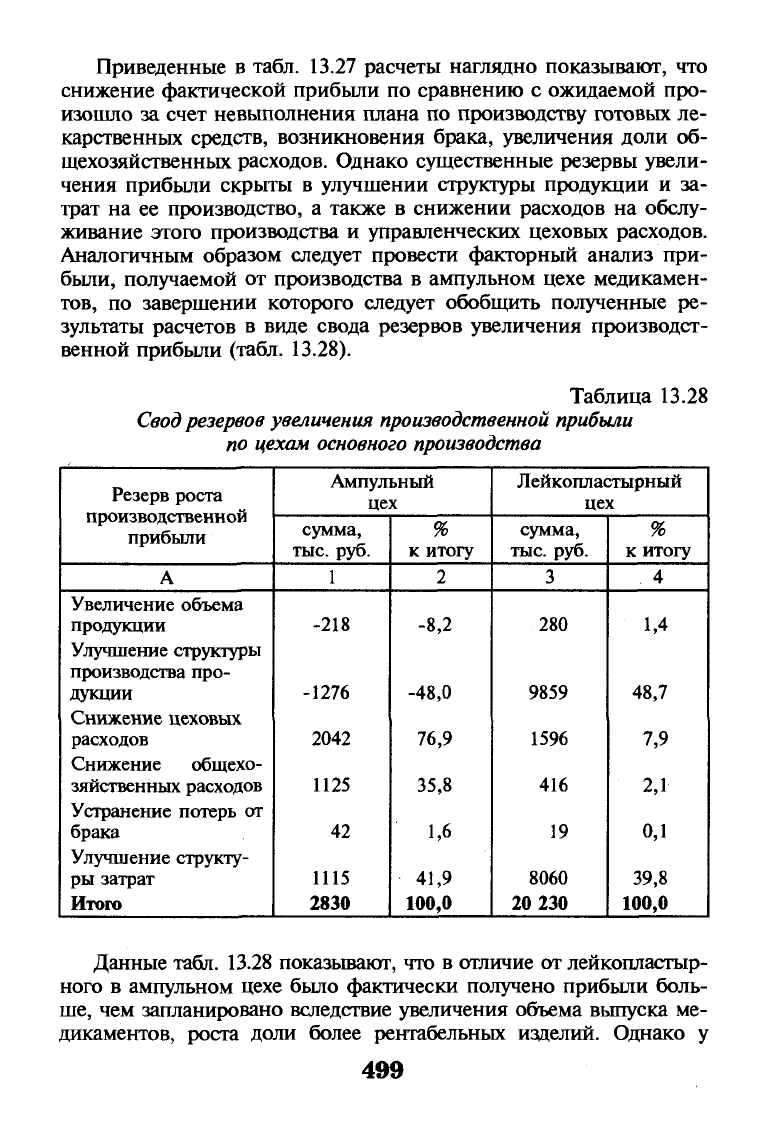

Таблица 13.28

Свод резервов увеличения производственной прибыли

по

цехам основного производства

Резерв роста

производственной

прибыли

А

Увеличение объема

продукции

Улучшение структуры

производства про-

дукции

Снижение цеховых

расходов

Снижение общехо-

зяйственных расходов

Устранение потерь от

брака

Улучшение структу-

ры затрат

Итого

Ампульный

цех

сумма,

тыс.

руб.

1

-218

-1276

2042

1125

42

1115

2830

%

к итогу

2

-8,2

-48,0

76,9

35,8

1,6

41,9

100,0

Лейкопластырный

цех

сумма,

тыс.

руб.

3

280

9859

1596

416

19

8060

20 230

%

к итогу

4

1,4

48,7

7,9

2,1

0,1

39,8

100,0

Данные табл. 13.28 показывают, что в отличие от лейкопластыр-

ного в ампульном цехе было фактически получено прибыли боль-

ше,

чем запланировано вследствие увеличения объема выпуска ме-

дикаментов, роста доли более рентабельных изделий. Однако у

499