Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

Сравнения фактических и сметных затрат участков вспомога-

тельного производства, проведенные в табл. 13.16, наглядно пока-

зывают, что общий перерасход по цеховым расходам был получен

в том числе за счет превышения сметных расходов по электроре-

монтному (на 254 тыс. руб.), ремонтно-механическому (на 16 тыс.

руб.) и транспортному (на 58 тыс. руб.) участкам. Это связано

главным образом с перерасходом по материальным затратам (без

энергозатрат), а также затратам на оплату труда и отчислениям

на социальные нужды. Причинами сложившейся ситуации яв-

ляются: увеличение объема ремонтных работ и стоимости необ-

ходимых для их выполнения материалов; рост расходов на опла-

ту труда ремонтных рабочих за работу во внеурочное время; уве-

личение затрат, связанных с заменой оборудования цехов, и др.

Поэтому в ходе контроля следует разработать превентивные

меры по предупреждению возникновения перерасхода по этим

затратам, например, путем создания ремонтного фонда, позво-

ляющего сгладить возникающие перекосы и неравномерность

включения расходов на ремонт в себестоимость продукции.

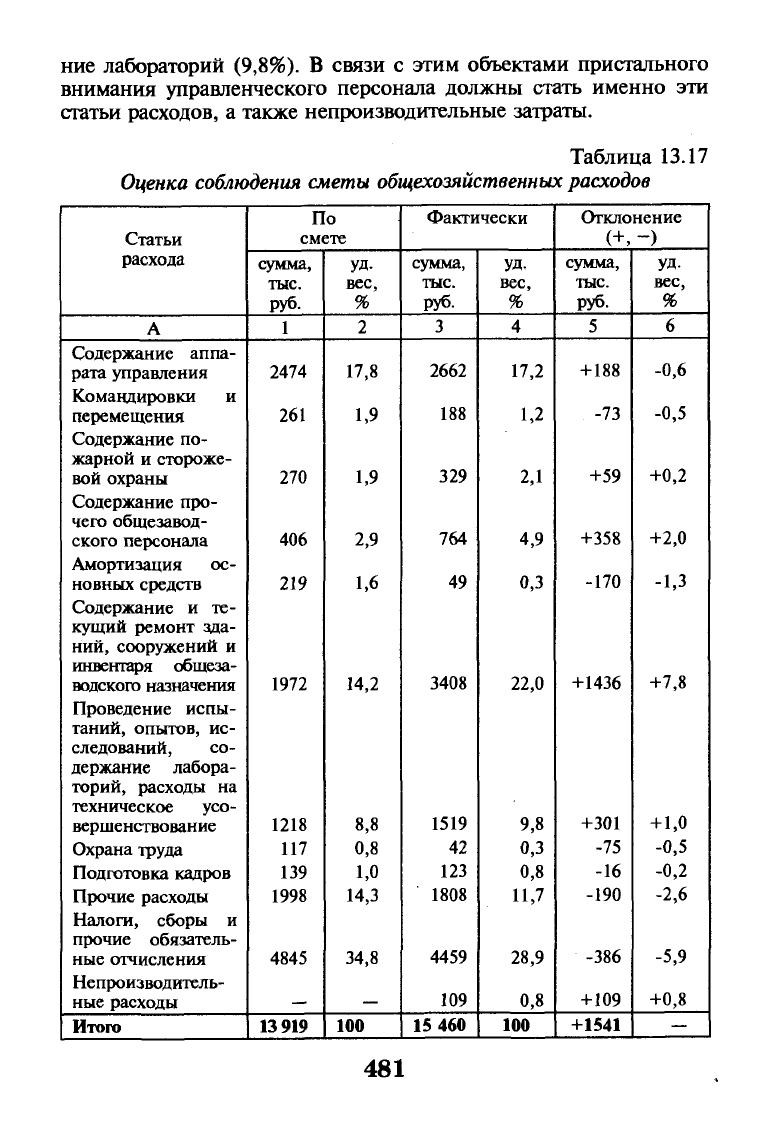

Ранее было установлено превышение сметных значений по

общехозяйственным расходам. Поэтому следующий этап анализа

состоит в оценке соблюдения сметы таких расходов по отдельным

их статьям и причин возникновения перерасхода (табл. 13.17).

Данные табл. 13.17 свидетельствуют о том, что общий перерас-

ход по затратам общехозяйственного назначения на 1541 тыс. руб.

образовался за счет превышения сметных значений по следующим

статьям: содержание и текущий ремонт зданий, сооружений и ин-

вентаря; содержание аппарата управления и прочего общезавод-

ского персонала; проведение испытаний, опытов, исследований,

содержание лабораторий и др. Вместе с тем сократились расходы,

связанные с уплатой налогов, сборов и прочих обязательных от-

числений — на 386 тыс. руб., или на 5,9% по структуре. Получена

экономия по затратам на командировки и перемещения, охрану

труда, подготовку кадров.

Существенным резервом снижения общехозяйственных рас-

ходов является устранение непроизводительных расходов, общая

сумма которых составила 109 тыс. руб. Выявленные отклонения

по статьям затрат обусловили изменение структуры общехозяйст-

венных расходов. Однако по-прежнему значительную долю в них

составляют налоги, сборы и прочие обязательные отчисления

(28,9%),

содержание и текущий ремонт зданий, сооружений и

инвентаря общезаводского назначения (22,0%), аппарата управ-

ления и прочего общезаводского персонала (22,1%), а также рас-

ходы на проведение испытаний, опытов, исследований, содержа-

480

ние лабораторий (9,8%). В связи с этим объектами пристального

внимания управленческого персонала должны стать именно эти

статьи расходов, а также непроизводительные затраты.

Таблица 13.17

Оценка соблюдения сметы

общехозяйственных расходов

Статьи

расхода

А

Содержание аппа-

рата управления

Командировки и

перемещения

Содержание по-

жарной и стороже-

вой охраны

Содержание про-

чего общезавод-

ского персонала

Амортизация ос-

новных средств

Содержание и те-

кущий ремонт зда-

ний, сооружений и

инвентаря общеза-

водского назначения

Проведение испы-

таний, опытов, ис-

следований, со-

держание лабора-

торий, расходы на

техническое усо-

вершенствование

Охрана труда

Подготовка кадров

Прочие расходы

Налоги, сборы и

прочие обязатель-

ные отчисления

Непроизводитель-

ные расходы

Итого

По

смете

сумма,

тыс.

руб.

1

2474

261

270

406

219

1972

1218

117

139

1998

4845

—

13 919

УД-

вес,

%

2

17,8

1,9

1,9

2,9

1,6

14,2

8,8

0,8

1,0

14,3

34,8

—

100

Фактически

сумма,

тыс.

руб.

3

2662

188

329

764

49

3408

1519

42

123

1808

4459

109

15 460

УД-

вес,

%

4

17,2

1,2

2,1

4,9

0,3

22,0

9,8

0,3

0,8

11,7

28,9

0,8

100

Отклонение

(+,

сумма,

тыс.

руб.

5

+188

-73

+59

+358

-170

+1436

+301

-75

-16

-190

-386

+109

+1541

-)

УД-

вес,

%

6

-0,6

-0,5

+0,2

+2,0

-1,3

+7,8

+ 1,0

-0,5

-0,2

-2,6

-5,9

+0,8

—

481

Существующий на сегодняшний день уровень организации

планирования и учета издержек производства имеет сущест-

венные недостатки (если рассматривать их с точки зрения

обеспечения функции контроля). Планирование затрат на ос-

нове научно и технически обоснованных норм ведется, как

правило, только по основным материалам и заработной плате.

По расходам на обслуживание производства и управление

планирование осуществляется по уровням затрат предыдущего

периода, при этом не всегда проводится глубокий предвари-

тельный контроль и анализ возможных резервов снижения

расходов. Это существенно ослабляет значение плановых по-

казателей в качестве контрольных параметров, позволяющих

реально оценить сложившуюся ситуацию в формировании се-

бестоимости продукции.

В бухгалтерском учете отсутствует четкая аналитическая груп-

пировка информации о затратах по стадиям кругооборота средств,

видам и функциям деятельности хозяйствующего субъекта. Дос-

таточно четко отражаются лишь прямые затраты на производст-

во продукции. Что касается затрат на другие виды и функции

деятельности, то они рассредоточены на различных синтетиче-

ских счетах в составе комплексных статей общепроизводствен-

ных и общехозяйственных расходов, содержащих различные по

экономическому содержанию и целевому назначению издержки,

а также на счетах учета материальных ценностей и коммерче-

ских расходов. Таким образом, чрезвычайно осложняются зада-

чи определения границ ответственности за издержки, что при-

водит к существенному ослаблению, а иногда и к невозможно-

сти контроля за деятельностью отдельных структурных подраз-

делений, в частности служб и отделов предприятия, в области

формирования затрат.

В бухгалтерском учете недостаточно развита группировка

информации об издержках по местам их возникновения. Учет

ведется по основным производственным подразделениям —

цехам, которые нередко становятся пределом локализации

расходов. В то же время существует принципиальная возмож-

ность детализировать учет технологических издержек, расхо-

дов на содержание и эксплуатацию оборудования, а также за-

трат на обслуживание и управление производства по более

мелким местам возникновения: производственным участкам,

бригадам, группам оборудования. Отсутствие детальной инфор-

482

мации о затратах по центрам их формирования, несомненно,

снижает возможности контроля.

Один из вариантов решения указанных проблем видится в

разработке смет (бюджетов) по каждому производственному

подразделению (цеху, вспомогательному участку), линейной и

функциональной службе (отделу) на основе сводной сметы

(бюджета) по предприятию. С помощью таких смет будет осу-

ществляться контроль за отклонениями фактических затрат от

установленных в смете (бюджете), и, таким образом, появится

возможность повысить заинтересованность и ответственность

служб, отделов, цехов, участков за допущение перерасходов.

При этом целесообразно, на наш взгляд, разгруппировать все

затраты предприятия на три основные группы: прямые произ-

водственные затраты, общепроизводственные и непроизводст-

венные (общехозяйственные) расходы.

Вместе с тем следует учитывать, что мера ответственности

различных подразделений за возникновение перерасходов по

этим трем видам затрат будет различной. В частности, прямые

производственные затраты являются объектами контроля, пре-

жде всего, на уровне цехов основного производства; ответст-

венность за исполнение бюджета (соблюдение сметы) по вто-

рой группе возлагается помимо этих цехов еще и на вспомога-

тельные участки, а по третьей группе — распределяется между

линейными и функциональными службами и отделами пред-

приятия (генерального директора, главного инженера, матери-

ально-технического снабжения, сбыта, финансово-экономичес-

кой службы и т.д.). Кроме того, контроль за затратами первой

группы должен быть возложен и на службу (отдел) главного

инженера, материально-технического снабжения. Рассмотрим

примерный вариант бюджета в целом по предприятию и про-

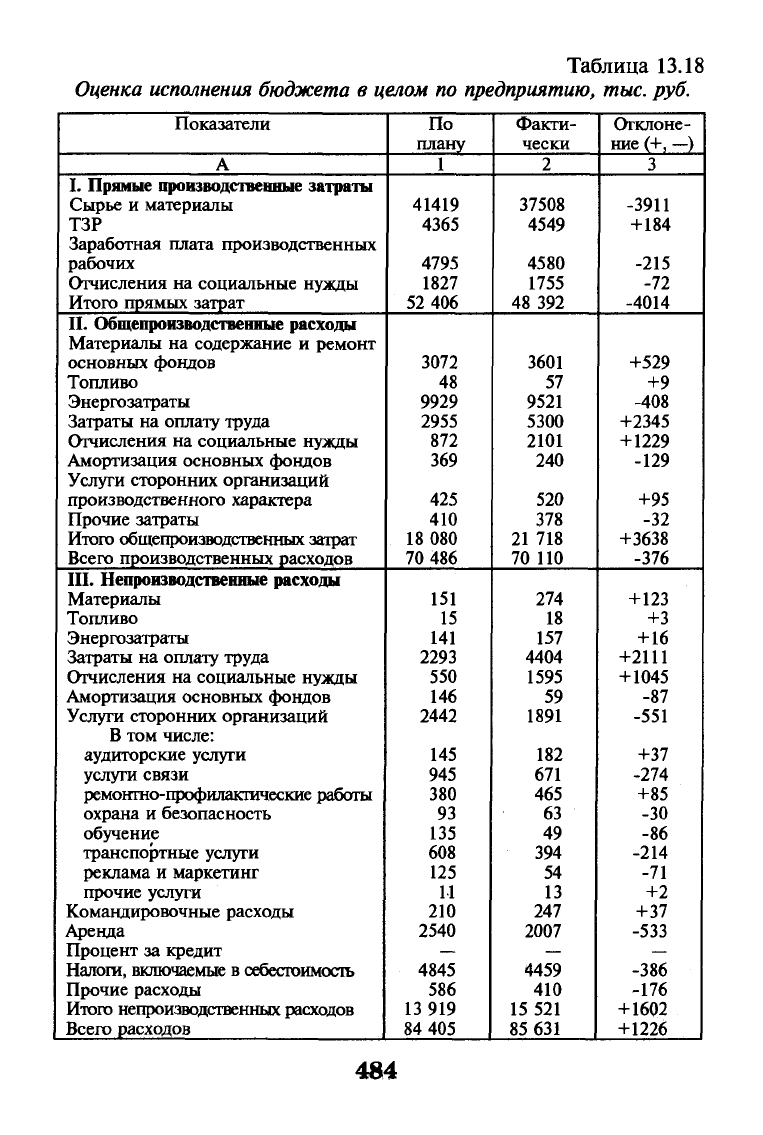

ведем оценку его исполнения с помощью табл. 13.18.

Данные табл. 13.18 полностью подтверждают сделанные ра-

нее выводы о возникших на предприятии отклонениях фактиче-

ских прямых производственных, общепроизводственных и не-

производственных (общехозяйственных) расходов от их запла-

нированных (сметных) значений. Далее представленный выше

бюджет детализируется на бюджеты подразделений, в том числе

участков вспомогательного производства.

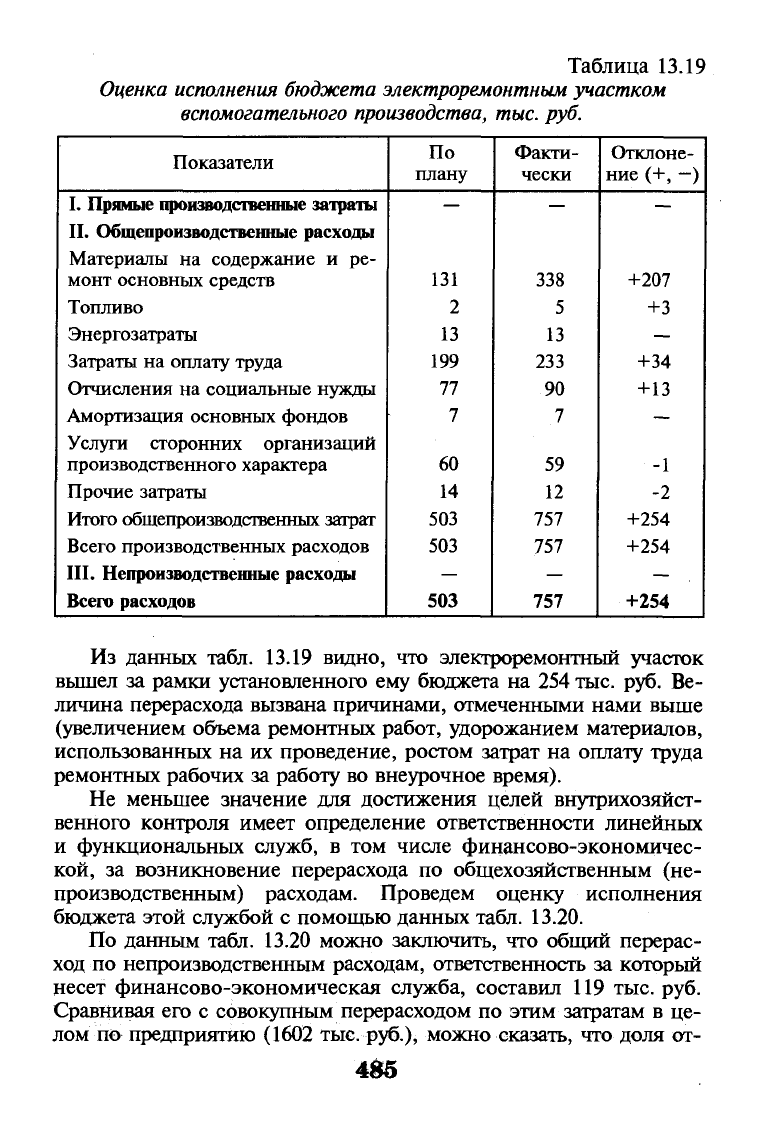

Проведем оценку исполнения бюджета на примере электро-

ремонтного участка (табл. 13.19).

483

Таблица 13.18

Оценка исполнения бюджета

в

целом

по

предприятию,

тыс.

руб.

Показатели

А

I. Прямые производственные затраты

Сырье и материалы

ТЗР

Заработная плата производственных

рабочих

Отчисления на социальные нужды

Итого прямых затрат

II.

Общепроизводственные расходы

Материалы на содержание и ремонт

основных фондов

Топливо

Энергозатраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов

Услуги сторонних организаций

производственного характера

Прочие затраты

Итого общепроизводственных затрат

Всего производственных расходов

III.

Непроизводственные расходы

Материалы

Топливо

Энергозатраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов

Услуги сторонних организаций

В том числе:

аудиторские услуги

услуги связи

ремонтно-профилактические работы

охрана и безопасность

обучение

транспортные услуги

реклама и маркетинг

прочие услуги

Командировочные расходы

Аренда

Процент за кредит

Налоги, включаемые в себестоимость

Прочие расходы

Итого непроизводственных расходов

Всего расходов

По

плану

1

41419

4365

4795

1827

52 406

3072

48

9929

2955

872

369

425

410

18 080

70 486

151

15

141

2293

550

146

2442

145

945

380

93

135

608

125

11

210

2540

4845

586

13 919

84 405

Факти-

чески

2

37508

4549

4580

1755

48 392

3601

57

9521

5300

2101

240

520

378

21 718

70 110

274

18

157

4404

1595

59

1891

182

671

465

63

49

394

54

13

247

2007

4459

410

15 521

85 631

Отклоне-

ние (+, —)

3

-3911

+184

-215

-72

-4014

+529

+9

-408

+2345

+1229

-129

+95

-32

+3638

-376

+123

+3

+16

+2111

+1045

-87

-551

+37

-274

+85

-30

-86

-214

-71

+2

+37

-533

-386

-176

+1602

+1226

484

Таблица 13.19

Оценка исполнения бюджета электроремонтным участком

вспомогательного производства,

тыс.

руб.

Показатели

I. Прямые производственные затраты

П. Общепроизводственные расходы

Материалы на содержание и ре-

монт основных средств

Топливо

Энергозатраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов

Услуги сторонних организаций

производственного характера

Прочие затраты

Итого общепроизводственных затрат

Всего производственных расходов

III.

Непроизводственные расходы

Всего расходов

По

плану

—

131

2

13

199

77

7

60

14

503

503

—

503

Факти-

чески

—

338

5

13

233

90

7

59

12

757

757

—

757

Отклоне-

ние (+, -)

—

+207

+3

—

+34

+ 13

—

-1

-2

+254

+254

— .

+254

Из данных табл. 13.19 видно, что электроремонтный участок

вышел за рамки установленного ему бюджета на 254 тыс. руб. Ве-

личина перерасхода вызвана причинами, отмеченными нами выше

(увеличением объема ремонтных работ, удорожанием материалов,

использованных на их проведение, ростом затрат на оплату труда

ремонтных рабочих за работу во внеурочное время).

Не меньшее значение для достижения целей внутрихозяйст-

венного контроля имеет определение ответственности линейных

и функциональных служб, в том числе финансово-экономичес-

кой, за возникновение перерасхода по общехозяйственным (не-

производственным) расходам. Проведем оценку исполнения

бюджета этой службой с помощью данных табл. 13.20.

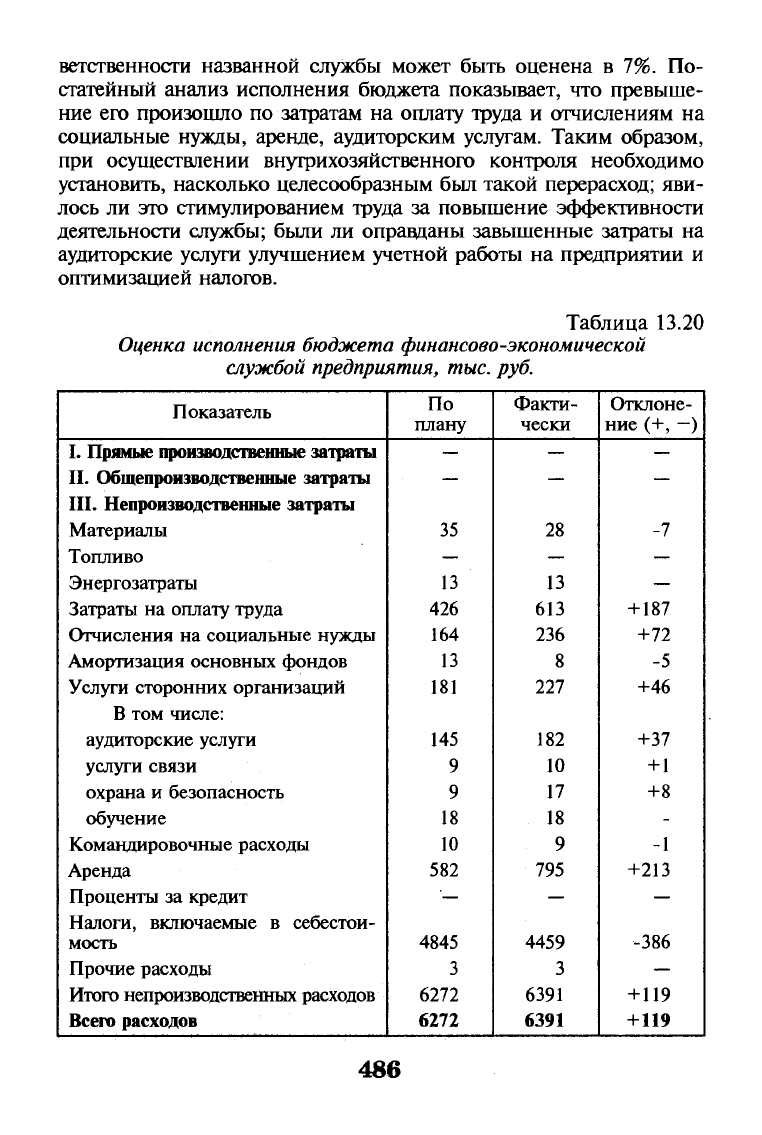

По данным табл. 13.20 можно заключить, что общий перерас-

ход по непроизводственным расходам, ответственность за который

несет финансово-экономическая служба, составил 119 тыс. руб.

Сравнивая его с совокупным перерасходом по этим затратам в це-

лом по предприятию (1602 тыс. руб.), можно сказать, что доля от-

485

ветственности названной службы может быть оценена в 7%. По-

статейный анализ исполнения бюджета показывает, что превыше-

ние его произошло по затратам на оплату труда и отчислениям на

социальные нужды, аренде, аудиторским услугам. Таким образом,

при осуществлении внутрихозяйственного контроля необходимо

установить, насколько целесообразным был такой перерасход; яви-

лось ли это стимулированием труда за повышение эффективности

деятельности службы; были ли оправданы завышенные затраты на

аудиторские услуги улучшением учетной работы на предприятии и

оптимизацией налогов.

Таблица 13.20

Оценка исполнения бюджета финансово-экономической

службой предприятия,

тыс.

руб.

Показатель

I. Прямые производственные затраты

П. Общепроизводственные затраты

III.

Непроизводственные затраты

Материалы

Топливо

Энергозатраты

Затраты на оплату труда

Отчисления на социальные нужды

Амортизация основных фондов

Услуги сторонних организаций

В том числе:

аудиторские услуги

услуги связи

охрана и безопасность

обучение

Командировочные расходы

Аренда

Проценты за кредит

Налоги, включаемые в себестои-

мость

Прочие расходы

Итого непроизводственных расходов

Всего расходов

По

плану

—

—

35

—

13

426

164

13

181

145

9

9

18

10

582

—

4845

3

6272

6272

Факти-

чески

—

—

28

—

13

613

236

8

227

182

10

17

18

9

795

—

4459

3

6391

6391

Отклоне-

ние (+, —)

—

—

-7

—

—

+ 187

+72

-5

+46

+37

+ 1

+8

-

-1

+213

—

-386

—

+119

+119

486

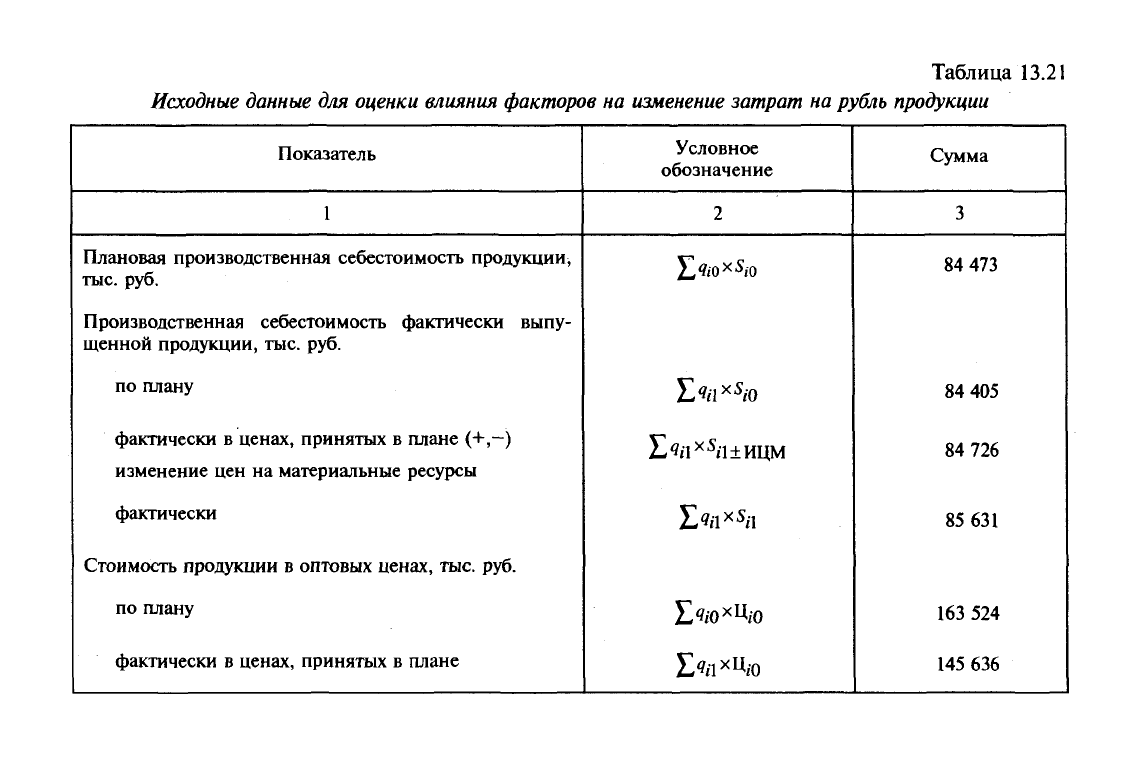

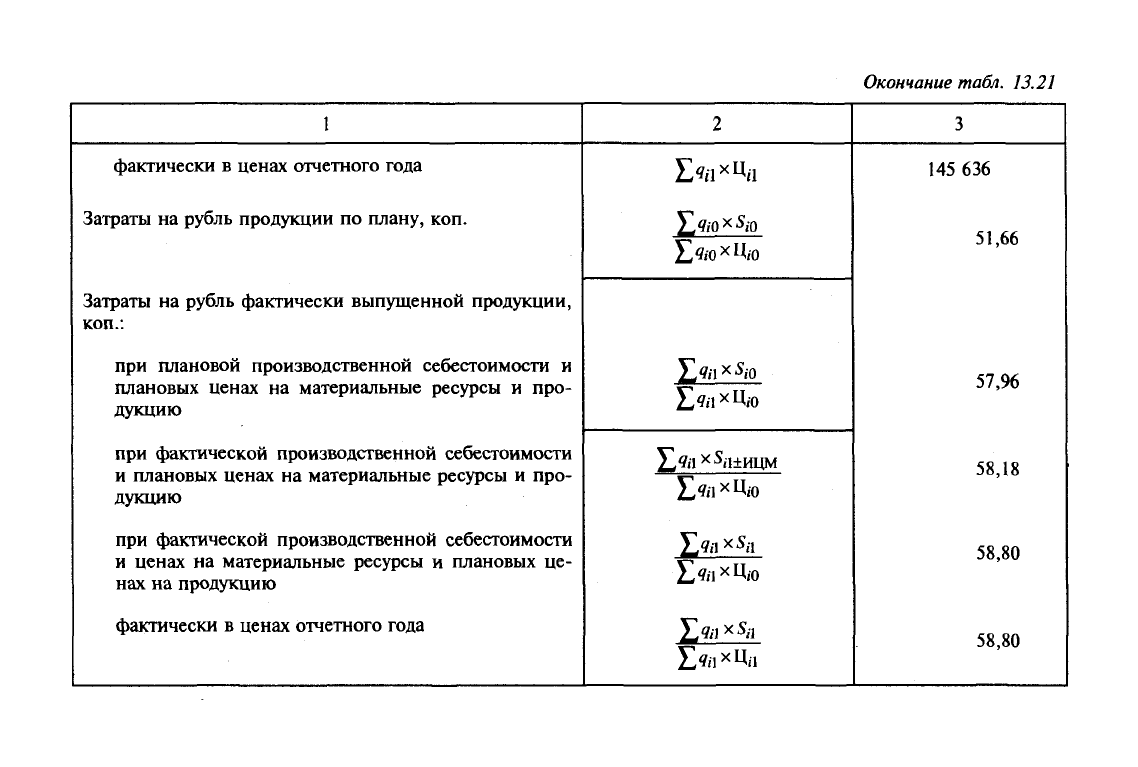

Заключительным этапом проведения анализа себестоимости

продукции является обобщающая оценка затратоемкости выпус-

каемых на предприятии изделий и ее влияния на производст-

венную прибыль. Для этого используется показатель затрат на

рубль выпущенной продукции (3), рассчитываемый по формуле-

п

3=±=^

,

N "

Е?.-хц,-.

где q

t

— количество изделий /-го вида в натуральном выражении;

S

t

—

затраты на производство изделий /-го вида;

Ц,- —

цена единицы изделия /-го вида;

S — производственная себестоимость выпущенной продукции;

N — объем выпущенной продукции в оптовых ценах;

п

—

количество видов продукции.

В ходе исследования необходимо рассчитать и оценить влия-

ние на изменение уровня затрат на рубль продукции следующих

факторов, находящихся с этим показателем в функциональной

зависимости: изменения структуры выпускаемой продукции; уров-

ня затрат на производство отдельных изделий; цен на материаль-

ные ресурсы и выпущенную продукцию. Исходной информацией

для проведения такой оценки служат данные, рассчитываемые

ПЭО и представленные в табл.

13.21.

Расчет влияния факторов на изменение показателя затрат на

рубль продукции проведен в табл. 13.22. При этом необходимо

также исчислить влияние этих факторов на изменение произ-

водственной себестоимости всего выпуска (гр. 3) и производст-

венной прибыли (гр. 4).

Приведенные в табл. 13.22 расчеты наглядно показывают, что

предприятие располагает достаточными резервами снижения се-

бестоимости продукции и увеличения производственной прибы-

ли,

и прежде всего — за счет возрастания удельного веса в объеме

выпускаемой продукции менее затратоемких (более рентабель-

ных) изделий, снижения уровня затрат на их производство.

Подводя итог проведенному анализу, следует отметить, что

анализ затрат, включаемых в себестоимость выпускаемой продук-

ции, является важным участком аналитической деятельности на

предприятии. Он нацелен на выявление внутрихозяйственных ре-

зервов их снижения, причин и факторов, повлиявших на возник-

новение отклонений от плановых (нормативных) значений. В хо-

де анализа важно не только установить величину отклонений, но

487

Таблица

13.21

Исходные данные

для

оценки влияния факторов

на

изменение затрат

на

рубль продукции

Показатель

1

Плановая производственная себестоимость продукции,

тыс.

руб.

Производственная себестоимость фактически выпу-

щенной продукции, тыс.

руб.

по плану

фактически

в

ценах, принятых

в

плане (+,—)

изменение цен

на

материальные ресурсы

фактически

Стоимость продукции

в

оптовых ценах, тыс. руб.

по плану

фактически

в

ценах, принятых

в

плане

Условное

обозначение

2

£ftO

x5

iO

Е<?11

х5

;1±ицм

E«ii

xS

/i

1>0*%)

Е«я

х

Чю

Сумма

3

84 473

84 405

84 726

85 631

163

524

145 636

1

фактически в ценах отчетного года

Затраты на рубль продукции по плану, коп.

Затраты на рубль фактически выпущенной продукции,

коп.:

при плановой производственной себестоимости и

плановых ценах на материальные ресурсы и про-

дукцию

при фактической производственной себестоимости

и плановых ценах на материальные ресурсы и про-

дукцию

при фактической производственной себестоимости

и ценах на материальные ресурсы и плановых це-

нах на продукцию

фактически в ценах отчетного года

Окончание

табл.

13.21

2

E*<l

x

%

E<7iO

x

4/0

Eftl*

S

'0

£%хЦ,о

Е*1

х

%ШЦМ

ЕадхЦю

E*i

x5

''i

Е«Л

хЦ

|"0

E*i

xS

;i

Е^1

хЦ

'1

3

145 636

51,66

57,96

58,18

58,80

58,80