Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

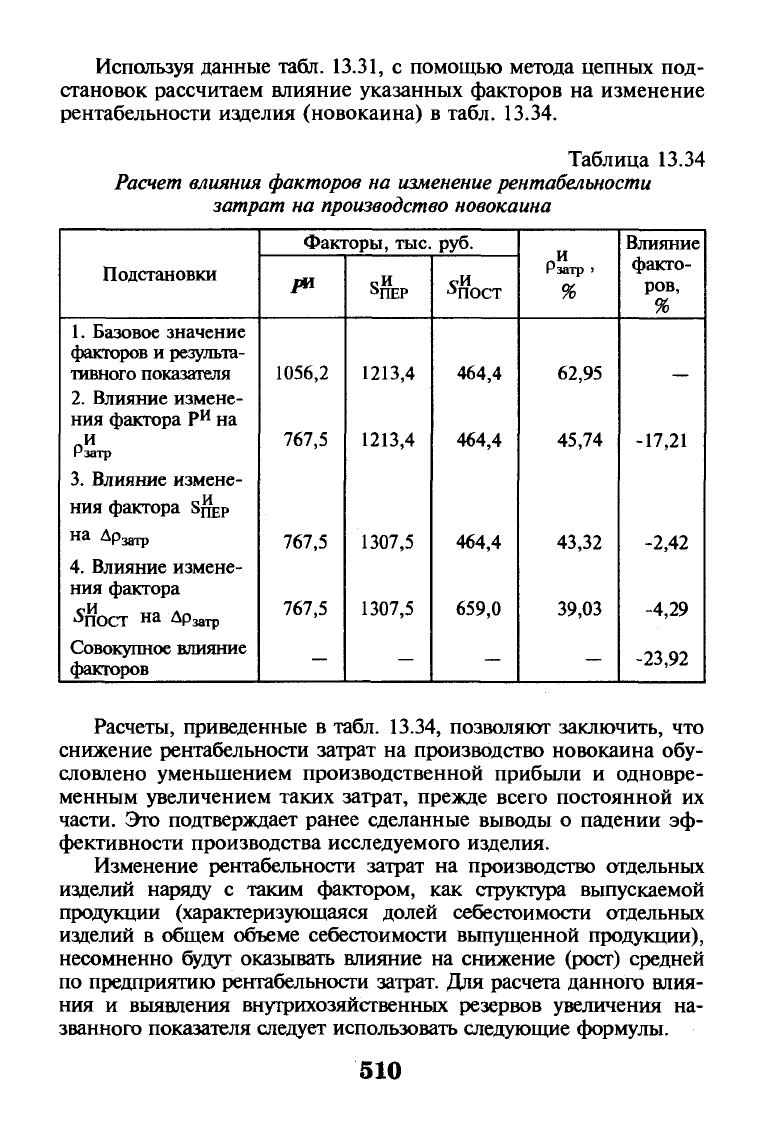

Используя данные табл.

13.31,

с помощью метода цепных под-

становок рассчитаем влияние указанных факторов на изменение

рентабельности изделия (новокаина) в табл. 13.34.

Таблица 13.34

Расчет влияния факторов

на

изменение рентабельности

затрат

на

производство новокаина

Подстановки

1.

Базовое значение

факторов и результа-

тивного показателя

2.

Влияние измене-

ния фактора Р

и

на

_и

Рзатр

3.

Влияние измене-

ния

фактора

SJIEP

на

ЛРзатр

4.

Влияние измене-

ния фактора

"%ОСТ

на д

Рзатр

Совокупное влияние

факторов

Факторы, тыс.

/*

1056,2

767,5

767,5

767,5

—

S

HEP

1213,4

1213,4

1307,5

1307,5

—

руб.

оИ

Л

пост

464,4

464,4

464,4

659,0

—

и

Рзатр

>

%

62,95

45,74

43,32

39,03

—

Влияние

факто-

ров,

%

-17,21

-2,42

-4,29

-23,92

Расчеты, приведенные в табл. 13.34, позволяют заключить, что

снижение рентабельности затрат на производство новокаина обу-

словлено уменьшением производственной прибыли и одновре-

менным увеличением таких затрат, прежде всего постоянной их

части. Это подтверждает ранее сделанные выводы о падении эф-

фективности производства исследуемого изделия.

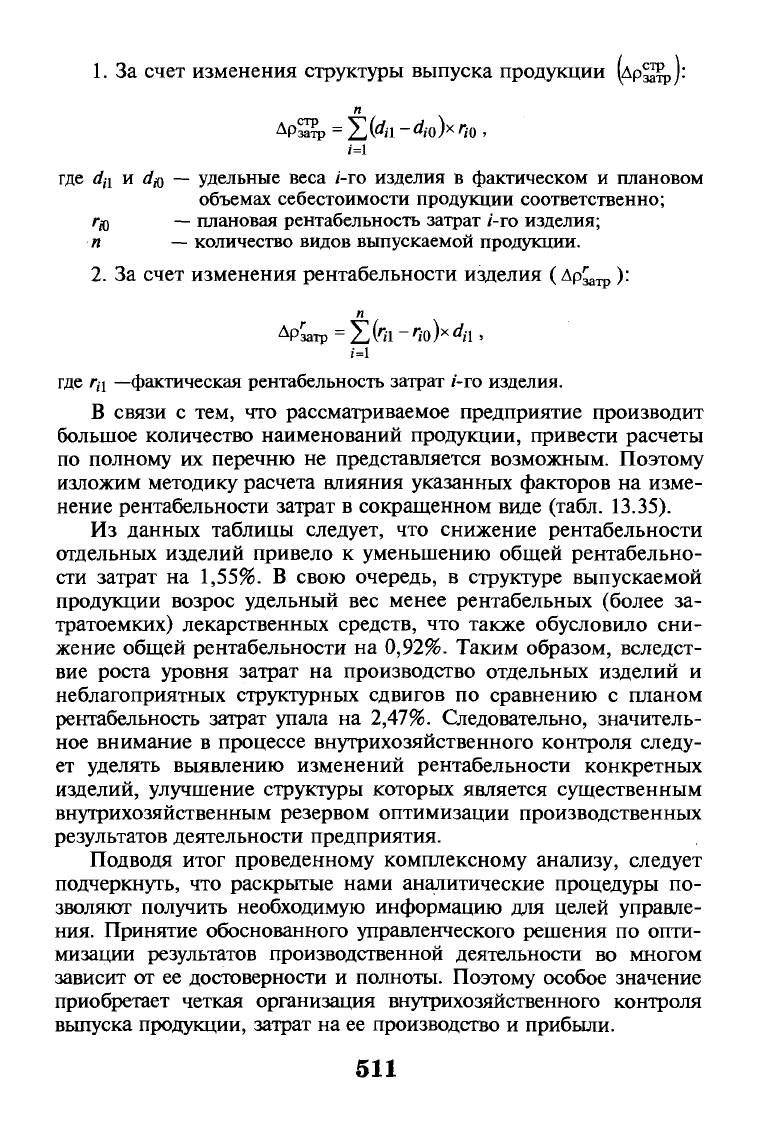

Изменение рентабельности затрат на производство отдельных

изделий наряду с таким фактором, как структура выпускаемой

продукции (характеризующаяся долей себестоимости отдельных

изделий в общем объеме себестоимости выпущенной продукции),

несомненно будут оказывать влияние на снижение (рост) средней

по предприятию рентабельности затрат. Для расчета данного влия-

ния и выявления внутрихозяйственных резервов увеличения на-

званного показателя следует использовать следующие формулы.

510

1.

За счет изменения структуры выпуска продукции (лр£щ>):

и

Ы

где

dn и

el®

—

удельные веса

i-го

изделия

в

фактическом

и

плановом

объемах себестоимости продукции соответственно;

Г/о

— плановая рентабельность затрат г-го изделия;

и

—

количество видов выпускаемой продукции.

2.

За счет изменения рентабельности изделия (Др^ ):

я

Д

Р^атр=Е^1"^о)

х

^Ь

1=1

где

Гц

—фактическая рентабельность затрат /-го изделия.

В связи с тем, что рассматриваемое предприятие производит

большое количество наименований продукции, привести расчеты

по полному их перечню не представляется возможным. Поэтому

изложим методику расчета влияния указанных факторов на изме-

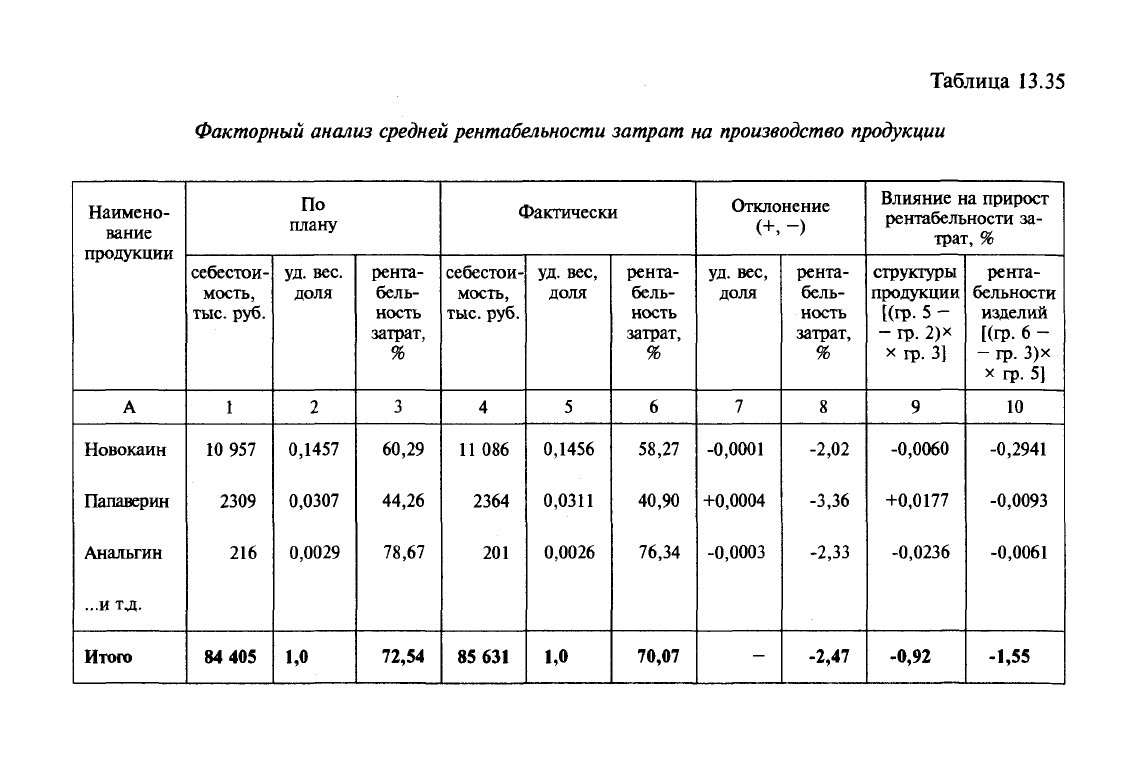

нение рентабельности затрат в сокращенном виде (табл. 13.35).

Из данных таблицы следует, что снижение рентабельности

отдельных изделий привело к уменьшению общей рентабельно-

сти затрат на

1,55%.

В свою очередь, в структуре выпускаемой

продукции возрос удельный вес менее рентабельных (более за-

тратоемких) лекарственных средств, что также обусловило сни-

жение общей рентабельности на 0,92%. Таким образом, вследст-

вие роста уровня затрат на производство отдельных изделий и

неблагоприятных структурных сдвигов по сравнению с планом

рентабельность затрат упала на 2,47%. Следовательно, значитель-

ное внимание в процессе внутрихозяйственного контроля следу-

ет уделять выявлению изменений рентабельности конкретных

изделий, улучшение структуры которых является существенным

внутрихозяйственным резервом оптимизации производственных

результатов деятельности предприятия.

Подводя итог проведенному комплексному анализу, следует

подчеркнуть, что раскрытые нами аналитические процедуры по-

зволяют получить необходимую информацию для целей управле-

ния. Принятие обоснованного управленческого решения по опти-

мизации результатов производственной деятельности во многом

зависит от ее достоверности и полноты. Поэтому особое значение

приобретает четкая организация внутрихозяйственного контроля

выпуска продукции, затрат на ее производство и прибыли.

511

Таблица

13.35

Факторный анализ средней рентабельности затрат

на

производство продукции

Наимено-

вание

продукции

А

Новокаин

Папаверин

Анальгин

...и т.д.

Итого

По

плану

себестои-

мость,

тыс.

руб.

1

10 957

2309

216

84 405

уд.

вес.

доля

2

0,1457

0,0307

0,0029

1,0

рента-

бель-

ность

затрат,

%

3

60,29

44,26

78,67

72,54

Фактически

себестои-

мость,

тыс.

руб.

4

11 086

2364

201

85 631

уд.

вес,

доля

5

0,1456

0,0311

0,0026

1,0

рента-

бель-

ность

затрат,

%

6

58,27

40,90

76,34

70,07

Отклонение

уд.

вес,

доля

7

-0,0001

+0,0004

-0,0003

-

рента-

бель-

ность

затрат,

%

8

-2,02

-3,36

-2,33

-2,47

Влияние

на

прирост

рентабельности

за-

трат,

%

структуры

продукции

[(гр-

5 -

- гр. 2)*

хгр-3]

9

-0,0060

+0,0177

-0,0236

-0,92

рента-

бельности

изделий

[(гр.

6 -

- гр. 3)х

хгр.

5]

10

-0,2941

-0,0093

-0,0061

-1,55

Использование различных приемов и процедур анализа по-

зволит активизировать поиск внутрихозяйственных резервов, вы-

явить приоритетные направления контрольной деятельности, по-

высить ее значимость в разработке новых управленческих реше-

ний, содействующих повышению эффективности хозяйствования

всех структурных подразделений коммерческой организации.

Тесты

1.

Целью комплексного (внутрихозяйственного) анализа ко-

нечных результатов деятельности производственных подразделений

является:

а) формирование полной и достоверной информации о конечных

результатах производственной деятельности предприятия,

б) выявление внутрихозяйственных резервов оптимизации объема

выпуска продукции, затрат на ее производство и прибыли;

в) разработка обоснованных планов выпуска продукции, смет за-

трат на ее производство.

2.

Источниками информации для комплексного (внутрихозяй-

ственного) анализа является:

а) плановая и бухгалтерская информация;

б) статистическая информация;

в) комплекс всей информации, необходимой для достижения целей

внутрихозяйственного анализа.

3.

Пользователем результатов комплексного (внутрихозяйст-

венного) анализа являются:

а) руководитель предприятия (организации);

б) налоговый инспектор;

в) специалист отдела кредитования коммерческого банка.

4.

Наиболее эффективным видом комплексного (внутрихозяй-

ственного) анализа выпуска продукции, затрат на ее производст-

во и прибыли является:

а) текущий анализ;

б) оперативный анализ;

в) предварительный анализ.

5.

Формой обобщения результатов комплексного (внутрихо-

зяйственного) анализа конечных результатов производственной

деятельности предприятия и его подразделений может быть:

а) аудиторское заключение;

б) пояснительная записка к годовому финансовому отчету;

в) свод внутрихозяйственных резервов оптимизации результатов про-

изводственной деятельности.

6. Реальные темпы прироста объемов производства продук-

ции отражает использование при их исчислении:

513

а) действующих цен;

б) договорных цен;

в) сопоставимых цен.

7.

Плановое задание по выпуску продукции является напря-

женным, если:

а) планом предусмотрена максимально возможная загрузка произ-

водственной мощности;

б) планом предусмотрен выпуск продукции, превышающий по сво-

ему объему производственную мощность;

в) фактический объем производства соответствует запланированно-

му.

8. Центром ответственности производственных расходов яв-

ляется:

а) цех основного производства;

б) служба маркетинга;

в) финансово-экономическая служба.

9. Центром ответственности общехозяйственных (непроиз-

водственных) расходов является:

а) цех основного производства;

б) участок вспомогательного производства;

в) управленческая бухгалтерия.

10.

Отрицательное отклонение фактических затрат от их

сметных (нормативных) значений свидетельствует о:

а) перерасходе производственных и финансовых ресурсов;

б) экономии производственных и финансовых ресурсов;

в) несоблюдении сметы (нормативов) затрат.

11.

Увеличение фактических затрат на один рубль произве-

денной продукции по сравнению с запланированным уровнем

свидетельствует о:

а) повышении рентабельности продукции;

б) повышении затратоемкости производства;

в) снижении непроизводительных расходов.

12.

Имеются следующие данные: объем производства про-

дукции — 4000 тыс. руб., переменные затраты — 2400 тыс. руб.,

постоянные затраты — 800 тыс. руб. Рассчитайте критический

объем производства продукции:

а) 1500 тыс. руб.; б) 2000 тыс. руб.; в) 2300 тыс. руб.

13.

Рассчитайте рентабельность продукции, если объем про-

изводства — 6500 тыс. руб., прямые материальные затраты —

2200 тыс. руб., прямые трудовые затраты — 1600 тыс. руб., на-

кладные расходы — 1400 тыс. руб.:

а) 20%;

6)25%;

в) 18%.

14.

Прибыль, полученная предприятием от производства про-

дукции в отчетном году, составляет 1800 тыс. руб. При этом в цехе

514

№ 1 выпущено продукции на 15 000 тыс. руб., а ее себестои-

мость

—

14 300 тыс. руб.; в цехе № 2 соответственно

—

21 000 тыс.

руб.

и 19 900 тыс. руб. соответственно. Какой из цехов внес наи-

больший вклад в достижение полученного результата от производ-

ственной деятельности:

а) цех № 1;

б) цех № 2;

в) оба цеха поровну.

15.

Неиспользованные возможности оптимизации объемов

производства, снижения затрат и увеличения прибыли называются:

а) факторами;

б) резервами;

в) «узкими местами» в деятельности предприятия и его структурных

подразделений.

Вопросы для контроля и обсуждения

на практических занятиях

1.

Обоснуйте роль экономического анализа в системе внутрихо-

зяйственного контроля и управления.

2.

Назовите важнейшие объекты комплексного (внутрихозяйст-

венного) анализа.

3.

Раскройте содержание методики внутрихозяйственного анализа.

4.

Определите цели и задачи внутрихозяйственного анализа ко-

нечных результатов производственной деятельности подраз-

делений предприятия.

5.

Охарактеризуйте информационную базу комплексного анализа и

формы обобщения его результатов.

6. Кто является субъектами (исполнителями) комплексного

анализа и пользователями его результатов?

7.

Назовите и раскройте содержание методов и приемов, ис-

пользуемых в процессе комплексного анализа.

8.

Определите важнейшие направления внутрихозяйственного

анализа объема производства продукции.

9.

Охарактеризуйте процедуры анализа динамики, выполнения

плана производства продукции в целом по предприятию и в

разрезе производственных подразделений, отдельных видов

изделий, оценки ее качества, ритмичности выпуска и ис-

пользования производственных мощностей.

515

10.

Обоснуйте значение использования сметного планирования

и бюджетирования в системе внутрихозяйственного анализа

и контроля производственных затрат.

11.Приведите важнейшие классификации затрат и охарактери-

зуйте их значение для реализации целей внутрихозяйствен-

ного анализа.

12.

Раскройте процедуры комплексного анализа прямых и наклад-

ных затрат на производство продукции в разрезе отдельных

ее видов и центров ответственности.

13.Назовите факторы, оказывающие воздействие на производ-

ственную прибыль, раскройте методику расчета их влияния

на этот результативный показатель и выявление резервов его

повышения.

14.

Обоснуйте экономическое содержание показателей маржиналь-

ного дохода, критического объема производства, операцион-

ного левериджа и их значимость для анализа и управления

производственными затратами.

15.

Какими показателями характеризуется рентабельность про-

изводства продукции? Как они рассчитываются? Каковы пу-

ти повышения рентабельности производства?

Глава 14

Комплексная оценка

интенсификации

производственно-финансовой

деятельности организации

В предыдущих главах была представлена методика анализа и

оценки различных аспектов производственно-финансовой дея-

тельности хозяйствующих субъектов в целом и их подразделений,

в частности, по системе таких экономических показателей, как

себестоимость, объем продаж, прибыль, рентабельность, ликвид-

ность, платежеспособность, финансовая устойчивость, кредито-

способность, структура капитала, активов, обязательств и др. Од-

нако следует отметить, что в условиях становления и развития

рыночных отношений существенно меняется взгляд на информа-

ционно-аналитические возможности бухгалтерской и статистиче-

ской отчетности, например, для комплексной оценки степени

эффективности использования всех ресурсов организации, выяв-

ления неиспользованных внутрихозяйственных резервов, обосно-

вания новых оптимизационных управленческих решений с целью

повышения результативности хозяйственной деятельности и ук-

репления позиций организации в конкурентной борьбе.

Среди большого разнообразия коэффициентов, расчетов, ме-

тодик анализа особое место занимает комплексная оценка эф-

фективности использования ресурсов. Она позволяет рассчитать

один обобщающий показатель, учитывающий все стороны хозяй-

ственной деятельности организации и ее финансовое положение.

Ведь конечные пользователи экономической информации не все-

гда имеют серьезное экономическое образование и порой не мо-

гут самостоятельно разобраться в многообразии коэффициентов,

методик, расчетов, графиков, таблиц и т.п., а тем более их интер-

претировать и дать оценку. Они испытывают необходимость в

комплексном (обобщающем) показателе, по которому можно бы-

ло бы оценить деятельность организации и сравнить ее результа-

ты с другими организациями аналогичного профиля.

В теории экономического анализа существует несколько ва-

риантов комплексной и рейтинговой оценки деятельности ор-

ганизации и ее подразделений. Каждый из них имеет свои плю-

сы и минусы. Абсолютно объективных методик расчетов ком-

517

плексных показателей не существует. В этой главе мы предста-

вим некоторые варианты комплексной оценки интенсификации

использования ресурсов организации.

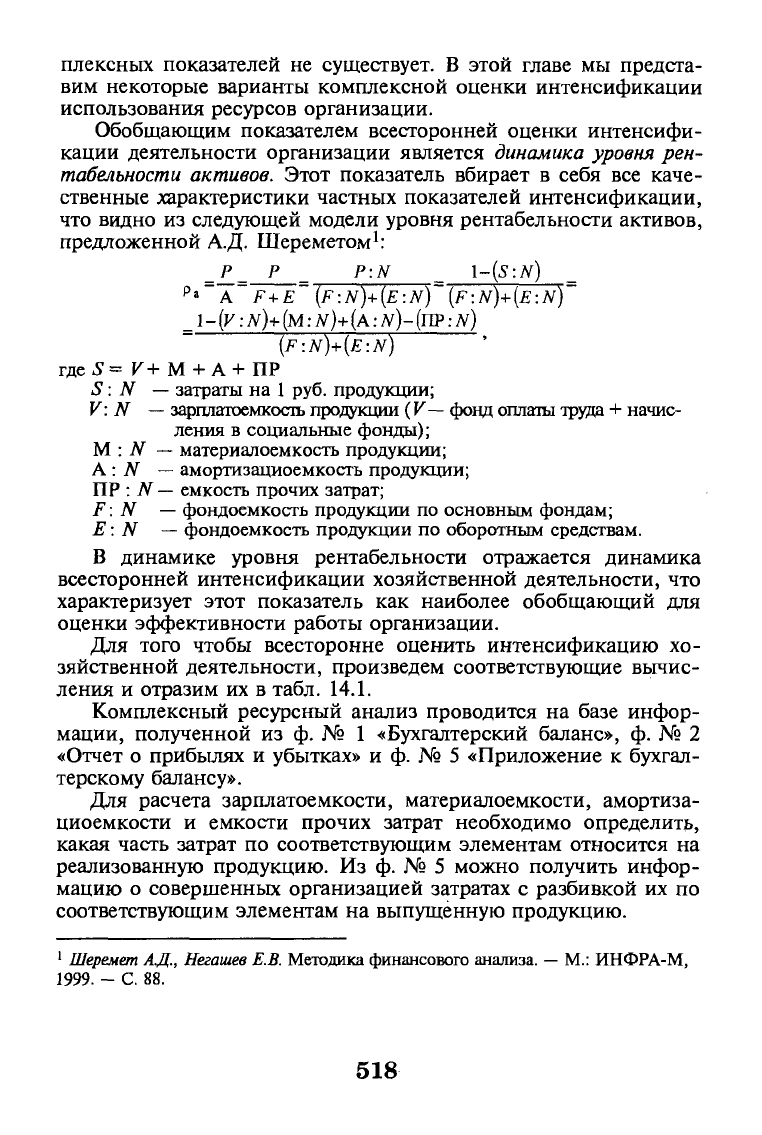

Обобщающим показателем всесторонней оценки интенсифи-

кации деятельности организации является

динамика уровня

рен-

табельности

активов.

Этот показатель вбирает в себя все каче-

ственные характеристики частных показателей интенсификации,

что видно из следующей модели уровня рентабельности активов,

предложенной А.Д. Шереметом

1

:

=

р

_

р

=

P:N

^

l-(S:N)

Ра

~ А~ F

+

E~

(F:N)+(E-.N)

{F:N)+{E:N)~

_1-{V:

N)+ (M: N)+

(A-.N)-

(ПР: N)

(F-.N)+(E:N)

'

где£

= V+ M + A+ ПР

S: N — затраты на 1 руб. продукции;

V: N — зарплатоемкость продукции (V— фонд оплаты труда + начис-

ления в социальные фонды);

М : N — материалоемкость продукции;

А:

N — амортизациоемкость продукции;

ПР : N

—

емкость прочих затрат;

F: N — фондоемкость продукции по основным фондам;

Е: N — фондоемкость продукции по оборотным средствам.

В динамике уровня рентабельности отражается динамика

всесторонней интенсификации хозяйственной деятельности, что

характеризует этот показатель как наиболее обобщающий для

оценки эффективности работы организации.

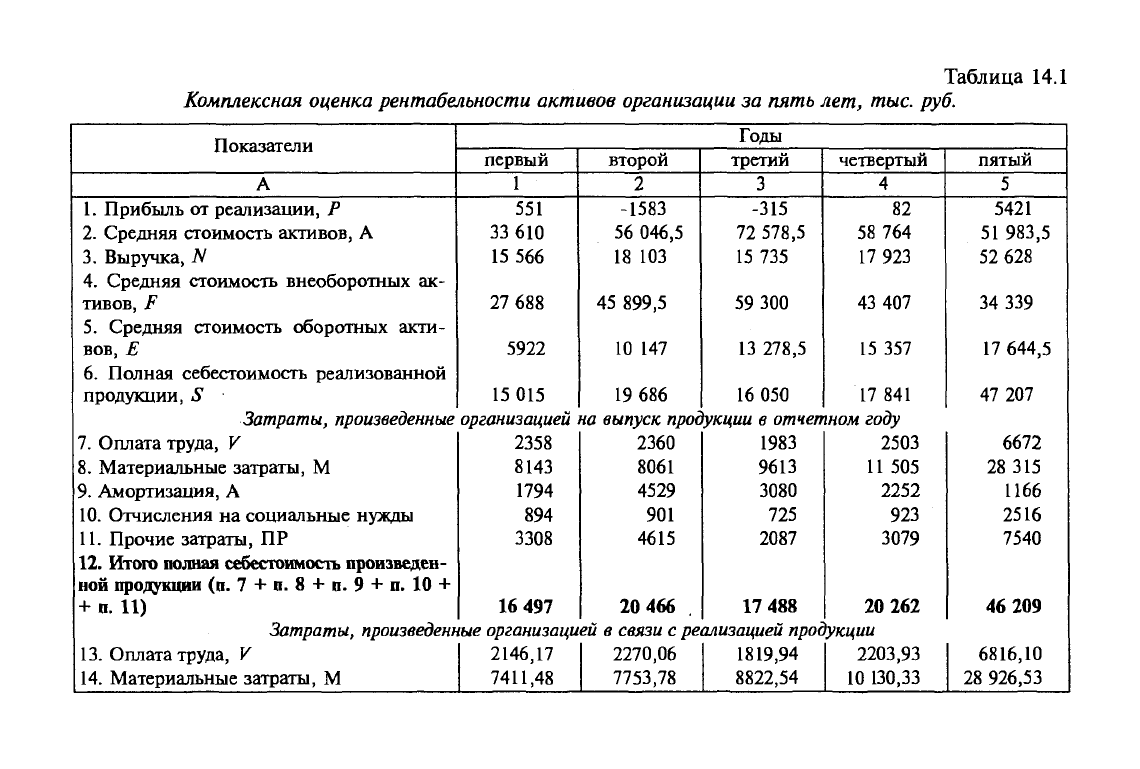

Для того чтобы всесторонне оценить интенсификацию хо-

зяйственной деятельности, произведем соответствующие вычис-

ления и отразим их в табл. 14.1.

Комплексный ресурсный анализ проводится на базе инфор-

мации, полученной из ф. № 1 «Бухгалтерский баланс», ф. № 2

«Отчет о прибылях и убытках» и ф. № 5 «Приложение к бухгал-

терскому балансу».

Для расчета зарплатоемкости, материалоемкости, амортиза-

циоемкости и емкости прочих затрат необходимо определить,

какая часть затрат по соответствующим элементам относится на

реализованную продукцию. Из ф. № 5 можно получить инфор-

мацию о совершенных организацией затратах с разбивкой их по

соответствующим элементам на выпущенную продукцию.

1

Шеремет

АД.,

Негашев

Е.В. Методика финансового анализа.

—

М.: ИНФРА-М,

1999.

- С. 88.

518

Таблица 14.1

Комплексная оценка

рентабельности

активов организации за пять лет, тыс. руб.

П окя чятел м

JL

IvAHJUl \*1\Ж1

А

1.

Прибыль от реализации, Р

2.

Средняя стоимость активов, А

3.

Выручка, N

4.

Средняя стоимость внеоборотных ак-

тивов, F

5.

Средняя стоимость оборотных акти-

вов,

Е

6. Полная себестоимость реализованной

продукции,S

Затраты, произведенные

1.

Оплата труда, V

8. Материальные затраты, М

9. Амортизация, А

10.

Отчисления на социальные нужды

11.

Прочие затраты, ПР

12.

Итого полная себестоимость произведен-

ной продукции (п. 7 + п. 8 + п. 9 + п. 10 +

+ п. 11)

Затраты, произведет

13.

Оплата труда, V

14.

Материальные затраты, М

первый

1

551

33 610

15 566

27 688

5922

15 015

организацией

2358

8143

1794

894

3308

16 497

ые организаци

2146,17

7411,48

второй

2

-1583

56 046,5

18 103

45 899,5

10 147

19 686

Годы

третий

3

-315

72 578,5

15 735

59 300

13 278,5

16 050

четвертый

4

82

58 764

17 923

43 407

15 357

17 841

ча выпуск продукции в

отчетном

году

2360

8061

4529

901

4615

20 466

1983

9613

3080

725

2087

17 488

2503

11 505

2252

923

3079

20 262

ей в связи

с

реализацией продукции

2270,06

7753,78

1819,94

8822,54

2203,93

10 130,33

пятый

5

5421

51 983,5

52 628

34 339

17 644,5

47 207

6672

28 315

1166

2516

7540

46 209

6816,10

28 926,53