Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

Окончание

табл. 14.1

А

15.

Амортизация, А

16.

Отчисления на социальные нужды

17.

Прочие затраты

18.

Итого полная себестоимость реализо-

ванной продукции (п. 13 + п. 14 + п. 15 +

+ п. 16 + п. 17)

19.

Соотношение себестоимости продаж и

себестоимости выпуска продукции

(п.

18 : п. 12), коэф.

20.

Зарплатоемкость продукции, V.N

21.

Материалоемкость продукции, M:N

22.

Амотизациоемкость, А:М

23.

Емкость прочих затрат, I1P:7V

24.

Фондоемкость основных средств, F.N

25.

Фондоемкость по оборотным средствам,

E:N

26.

Рентабельность активов, р

а

(п. 1 : п. 2)

27.

Прирост рентабельности активов (+,—)

Результаты влияния разли

28.

Зарплатоемкости

29.

Материалоемкости

30.

Амортизациоемкости

31.

Емкости прочих затрат

32.

Фондоемкости основных средств

33.

Фондоемкости по оборотным средствам

34.

Суммарное влияние факторов

1

1632,84

813,69

3010,83

15 015

0,91

0,190

0,476

0,105

0,193

1,779

0,380

0,016

—

тык фактора

—

—

—

—

—

—

—

2

4356,39

866,66

4439,11

19 686

0,96

0,173

0,428

0,241

0,245

2,535

0,561

-0,028

-0,044

! на изменение

0,0078

0,0221

-0,0620

-0,0240

0,0105

0,0017

-0,044

3

2826,74

665,38

1915,39

16 050

0,92

0,158

0,561

0,180

0,122

3,769

0,844

-0,004

0,024

4

1982,92

812,72

2711,11

17 841

0,88

0,168

0,565

0,111

0,151

2,422

0,857

0,001

0,005

рентабельности активов

0,0049

-0,0428

0,0197

0,0399

0,0018

0,0003

0,024

-0,0022

-0,0010

0,0150

-0,0064

0,0004

0,0000

0,005

5

1191,18

2570,34

7702,85

47 207

1,02

0,178

0,550

0,023

0,146

0,652

0,335

0,104

0,103

-0,0031

0,0047

0,0268

0,0015

0,0368

0,0360

0,103

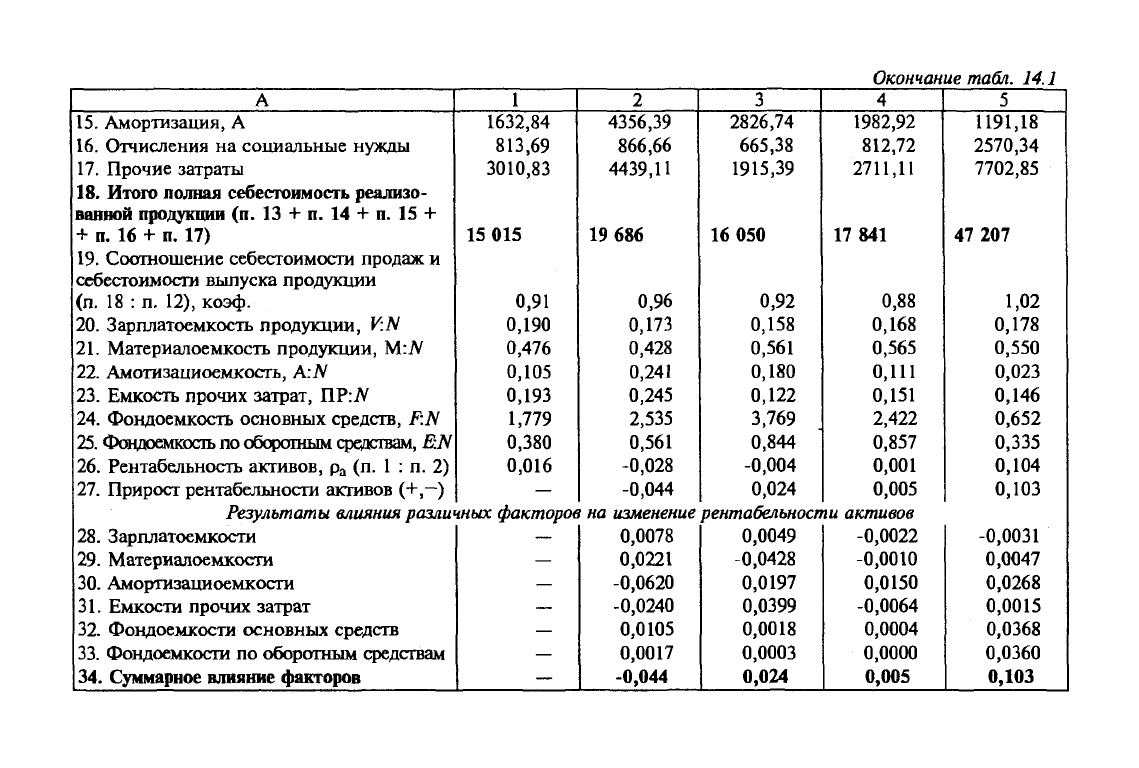

Из ф. № 2 «Отчет о прибылях и убытках» берется информа-

ция о полной себестоимости реализованной продукции и исчис-

ляется коэффициент соотношения себестоимости продаж и себе-

стоимости выпуска продукции, а также определяются затраты по

каждому элементу в расчете на рубль выручки от продаж.

В результате проведения названных выше расчетов мы опре-

делили значение очень важного коэффициента, характеризующе-

го деятельность организации за последние пять лет. Это

коэффи-

циент соотношения себестоимости продаж

и

себестоимости

вы-

пуска

продукции.

Он показывает, что на протяжении первых че-

тырех лет организация производила продукции больше, чем ее

реализовывала. Так, в первый год она произвела на 9% продук-

ции больше, чем реализовала, во второй год

—

на 4%, в третий

—

на 8% и в четвертый

—

на 12%. Это привело к росту остатков го-

товой продукции на складе и задержке оборотных средств в виде

готовой продукции. Только в течение пятого года организация

реализовала на 2% продукции больше, чем произвела.

После расчета затрат по элементам по соответствующим фор-

мулам определяем емкости всех затрат. Данные этого расчета

представлены в табл. 14.1. Анализируя динамику рассчитанных

показателей, хотелось бы отметить рост во втором и третьем го-

дах амортизациоемкости и фондоемкости по внеоборотным ак-

тивам и последующее значительное уменьшение этих показате-

лей, что говорит о более интенсивном использовании основных

производственных фондов в четвертом и особенно в пятом году.

Материалоемкость продукции после скачка в третьем году не-

сколько стабилизировалась на уровне 0,55—0,56 и немного упала

в последнем году

—

до уровня 0,550. Такая тенденция показателя

материалоемкости говорит о небольших изменениях в сторону

интенсификации использования материальных ресурсов.

Динамика показателя зарплатоемкости говорит о том, что в те-

чение второго и третьего годов она постоянно снижалась. Этот

факт свидетельствует о том, что темпы роста заработной платы от-

ставали от темпов роста вьгручки от реализации продукции, или

если происходило падение выручки, то затраты на заработную пла-

ту снижались еще быстрее, что несколько облегчало тяжелое фи-

нансовое состояние организации.

Значение и динамика показателя фондоотдачи по оборотным

рредствам говорит о том, что на протяжении первых четырех лет

степень интенсификации использования оборотных активов по-

стоянно снижалась, и только в последнем

—

пятом году показа-

тель фондоотдачи по оборотным средствам значительно снизил

521

свое значение, что говорит о более интенсивном использовании

оборотных активов в этом отчетном периоде.

По емкости прочих затрат хотелось бы сказать, что они за-

нимают существенное место в полной себестоимости продукции.

Максимум емкости прочих затрат приходится на второй год, ко-

гда этот показатель достиг значения 0,245.

Для того чтобы подробнее оценить влияние этих факторов,

проведем факторный анализ этой шестифакторной аддитивно-

кратной модели. Решать эту задачу следует с использованием ме-

тода цепных подстановок, применяя прием «прямого счета».

Данные для факторного анализа рентабельности активов

приведены в заключительной части табл. 14.1. Результаты фак-

торного анализа интерпретируются следующим образом. Во вто-

ром году по сравнению с предыдущим положительное влияние

на изменение рентабельности активов оказало снижение мате-

риалоемкости, фондоемкости по внеоборотным активам, зар-

платоемкости и фондоемкости по оборотным активам. Однако

существенное увеличение амортизациоемкости и емкости про-

чих затрат привело к тому, что рентабельность активов в этот

период снизилась на 4,5%. Наиболее сильное влияние аморти-

зациоемкости произошло за счет увеличения стоимости основ-

ных средств в результате их переоценки и соответственно на-

числения большой суммы амортизации.

В течение третьего года, несмотря на негативное воздействие

изменения материалоемкости, которое оказало самое значитель-

ное влияние на снижение рентабельности активов в этом пе-

риоде, в результате влияния всех остальных факторов рента-

бельность активов увеличилась на 2,4%. В первую очередь это

произошло из-за значительного снижения емкости прочих за-

трат. Во вторую очередь положительную роль сыграло уменьше-

ние амортизациоемкости. В результате получен прирост рента-

бельности активов на

1,97%.

Это связано с выбытием основных

производственных фондов, следовательно, со снижением абсолют-

ной суммы амортизации, а значит — с более интенсивным ис-

пользованием оставшихся в распоряжении предприятия произ-

водственных мощностей. Изменение в зарплатоемкости продук-

ции дало 0,49% прироста рентабельности активов. Это обуслов-

лено тем, что фонд оплаты труда сокращался более быстрыми

темпами, чем происходило падение выручки от реализации про-

дукции в данном отчетном периоде. Воздействие фондоотдачи

внеоборотных и оборотных активов не было существенным, хо-

тя имело положительное направление.

522

В четвертом году рост рентабельности активов был незначи-

тельным — 0,06%. Наиболее сильное и положительное влияние

на этот показатель оказало снижение амортизациоемкости, что

привело к увеличению рентабельности активов на

1,50%.

Фондо-

емкость по внеоборотным и оборотным активам оказала несуще-

ственное положительное воздействие. Сильно ухудшило ситуа-

цию увеличение емкости прочих затрат, что привело к снижению

рентабельности активов на 0,64%, увеличению зарплатоемкости —

на 0,22% и материалоемкости — на 0,10%.

И наконец, в пятом году, рентабельность активов сущест-

венно увеличилась — на 10,3% и составила в итоге 10,4%. Наи-

более сильное положительное воздействие на изменение рента-

бельности оказало более эффективное использование внеобо-

ротных и оборотных активов организации, что дало 3,68% и

3,60% роста рентабельности активов соответственно. Объясняет-

ся это увеличением деловой активности организации в тот пе-

риод, ростом выручки от реализации, ростом оборачиваемости

всех активов и внеоборотных активов, в частности, в связи с

продолжающимся выбытием основных производственных фон-

дов и более интенсивным использованием оставшихся фондов.

Заметное влияние на рентабельность оказало снижение амор-

тизациоемкости, в результате чего она выросла на 2,68%. Это свя-

зано с уменьшением удельного веса амортизации в себестоимо-

сти за счет значительного роста объема продаж, а также со сни-

жением абсолютной суммы амортизации из-за выбытия основ-

ных средств. Незначительное положительное влияние на рента-

бельность оказало изменение материалоемкости и емкости про-

чих затрат. И только изменение зарплатоемкости в этот период

отрицательно сказалось на приросте рентабельности активов в

силу того, что темп роста заработной платы превысил темп рос-

та выручки от продаж.

Уникальность показателя рентабельности активов состоит в

том, что, с одной стороны, он является обобщающим показате-

лем деятельности организации. Определяется он также доста-

точно просто: как частное от деления прибьши организации на

среднюю стоимость активов в отчетном периоде. С другой сто-

роны, он включает в себя многие показатели оценки интенси-

фикации использования всех ресурсов организации.

Иной принцип положен в основу методики комплексной оцен-

ки интенсификации производственно-финансовой деятельности

организации: сравнение динамики потребляемых ресурсов орга-

низации с динамикой показателей конечных финансовых ре-

зультатов ее деятельности.

523

В процессе производственно-хозяйственной деятельности ор-

ганизация использует следующие виды ресурсов:

• труд рабочих, служащих, управленческого персонала;

• материалы, сырье, энергию, топливо;

• производственные мощности основных средств, машины,

транспорт и т.п.;

• денежные средства, средства в расчетах (задолженность);

• финансовые ресурсы (собственный капитал);

• прочие активы.

Оценка потребления каждого вида ресурсов может носить как

экстенсивный, так и интенсивный характер. Экстенсивная оценка

использования ресурса представляет

абсолютное

значение потреб-

ления каждого вида

ресурса:

среднесписочной численности персо-

нала организации в отчетном году (JR); материальных затрат на

реализованную или произведенную продукцию (М); средней стои-

мости основных средств (F); средней стоимости оборотного капи-

тала (Е); реального собственного капитала (СК).

Степень интенсивного использования того или иного вида ре-

сурсов можно оценить при помощи качественных коэффициентов,

получаемых как соотношение выручки от продаж товаров, работ,

услуг и соответствующего количественного показателя (ресурса):

• выручка от реализации продукции, работ, услуг на одного

работника (D = N: R);

• оборачиваемость оборотных активов (Х

оа

= N: Е)\

• фондоотдача (/*= N: F);

• материалоотдача (ц = N: М);

• оборачиваемость собственного капитала (Z

CK

= N: СК).

Полученные результаты финансово-хозяйственной деятельности

отражают совокупное использование всех ресурсов организации.

Увеличение объема продаж за счет увеличения объема использован-

ных ресурсов характеризует экстенсивный путь развития организа-

ции. Увеличение результатов хозяйственной деятельности организа-

ции за счет более экономного, эффективного использования имею-

щихся ресурсов характеризует интенсивный путь развития. Для лю-

бого хозяйствующего субъекта в условиях перехода к рынку интен-

сивный путь развития — более предпочтительный. Он позволяет, не

привлекая дополнительные ресурсы, не увеличивая кредиторскую

задолженность и соответственно не ухудшая финансовую устойчи-

вость организации, достигать более высоких результатов.

Вместе с тем в реальной жизни не всегда есть возможность

использовать чисто интенсивные или экстенсивные методы раз-

вития. Эти процессы тесно переплетены. Так, интенсивный про-

524

цесс технического перевооружения производства может сопро-

вождаться снижением численности персонала и оборотного ка-

питала, падением материалоемкости продукции. В то же время

увеличение абсолютной стоимости основных производственных

фондов носит некоторый экстенсивный оттенок.

Чтобы оценить степень экстенсивности и интенсивности ис-

пользования каждого отдельного ресурса и получить комплекс-

ную оценку интенсификации производства, потребуется инфор-

мация о финансовом состоянии организации и результатах ее

хозяйственной деятельности. Ее можно получить из форм № 1,

№ 2 и № 5. Для расчета и анализа степени интенсификации ис-

пользования каждого ресурса в отдельности и в комплексе вос-

пользуемся данными, приведенными в табл. 14.1. Для большей

наглядности примера возьмем за отчетный последний год, а за ба-

зовый

—

первый. Исходные и аналитические данные для оценки

экстенсификации и интенсификации производственно-хозяй-

ственной деятельности представлены в табл. 14.2

Напомним, что темп роста какого-либо показателя рассчи-

тывается по формуле

/=-^i-xl00,

Ко

где /

—

темп роста, %;

К| и Ко

—

показатели, по которым рассчитываются: темп роста за

базовый период

—

с индексом 0 и за отчетный период

—

с индексом 1.

Темп прироста рассчитывается по формуле

At = /-100,

где t

—

темп прироста, %.

После того, как будут рассчитаны все необходимые количест-

венные и качественные показатели, следует переходить к комплекс-

ной оценке интенсификации производственно-хозяйственной дея-

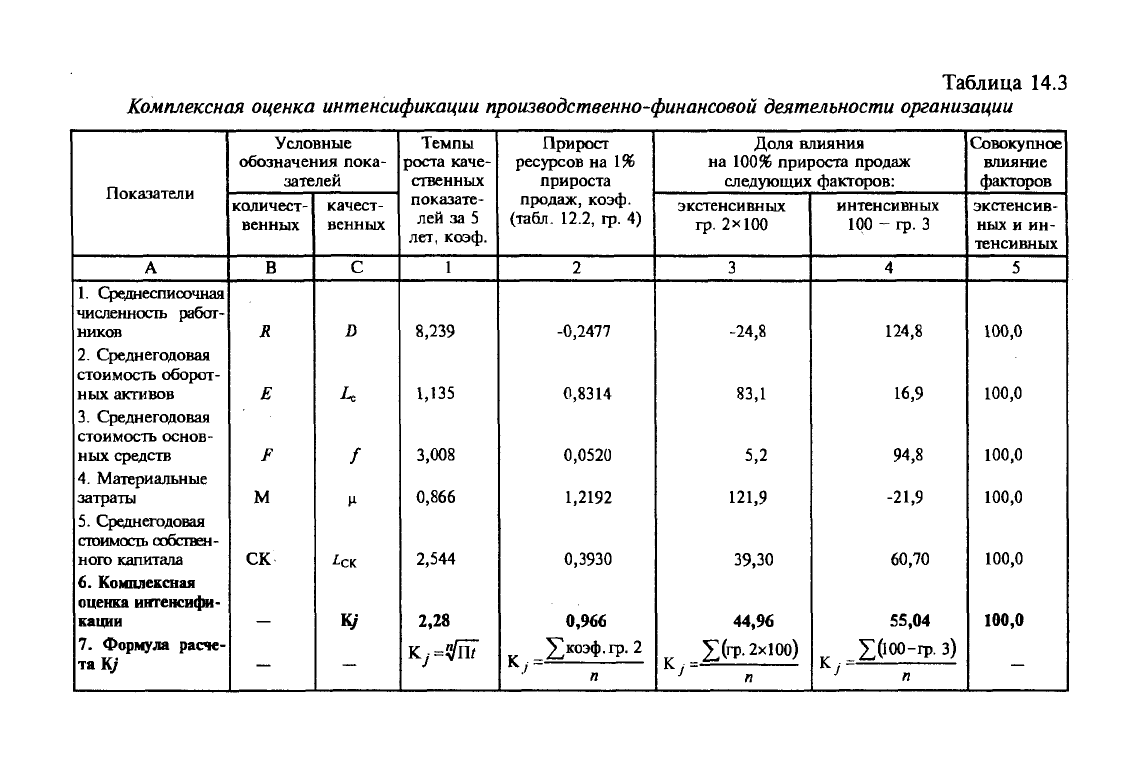

тельности организации (Ку). Этот расчет представлен в табл. 14.3.

Изменение темпов роста качественных показателей само по

себе дает представление об интенсификации производственно-

финансовой деятельности организаций. Комплексная оценка,

основанная на показателях темпов роста качественных показа-

телей, определяется по формуле

Кj

=

лл/m ,

где п

—

количество качественных показателей, используемых для рас-

чета комплексной оценки интенсификации (в нашем случае

я = 5);

525

П — произведение сомножителей, выраженных в коэффициентах

роста качественных показателей, которые избраны для оцен-

ки степени экстенсификации использования ресурсов.

Полученный показатель имеет смысл обобщенного темпа рос-

та качественных показателей, и можно считать результат поло-

жительным, если полученный по вышеприведенной формуле по-

казатель будет больше единицы.

Если посмотреть на данные табл. 14.2, то можно увидеть, что

показатели темпов роста количественных и качественных показа-

телей имеют хорошую динамику (только по численности работ-

ников и по материалоотдаче темп роста меньше 100%). Логично

возникает вопрос: что оказало решающее влияние на рост объема

реализации продукции, товаров (работ, услуг): рост качественных

показателей или количественных? Для ответа на этот вопрос

предназначен расчет, представленный в графах 2—4 табл. 14.3.

Сначала в гр. 2 определяется соотношение темпов прироста

ресурсов и темпов прироста каждого количественного показателя:

Atj

к

У

At,

где

Atj —

темп прироста /'-го ресурса, %;

Д/„

—

темп прироста выручки от продаж продукции, товаров (работ,

услуг),

%.

Умножив полученный коэффициент на 100%, можно оценить

влияние, которое оказывает изменение данного вида ресурсов на

общее изменение объема продаж. Таким образом рассчитаны

данные гр. 3 — влияние экстенсивных факторов на 100% прирос-

та объема продаж. Соответственно влияние интенсивных факто-

ров будет равно 100 — гр. 2, ибо в сумме влияние всех факторов

не может дать больше и всегда равно 100%, что нашло отражение

в гр. 5 табл. 14.3.

На этом этапе расчетов можно оценить влияние каждого от-

дельного фактора на 100% прироста объема продаж. Комплекс-

ную оценку интенсификации и экстенсификации производст-

венно-хозяйственной деятельности организации, основанную на

анализе влияния факторов на прирост объема продаж, можно

определить по формуле

I (гр.2x100) , .

к

/,„, =—: (

для

ГР-

3

)-

^ЭКСТ

Уинтен

Z (гр.ЮО-гр.З) , v

K

/„„™, =—* " (длягр.4).

526

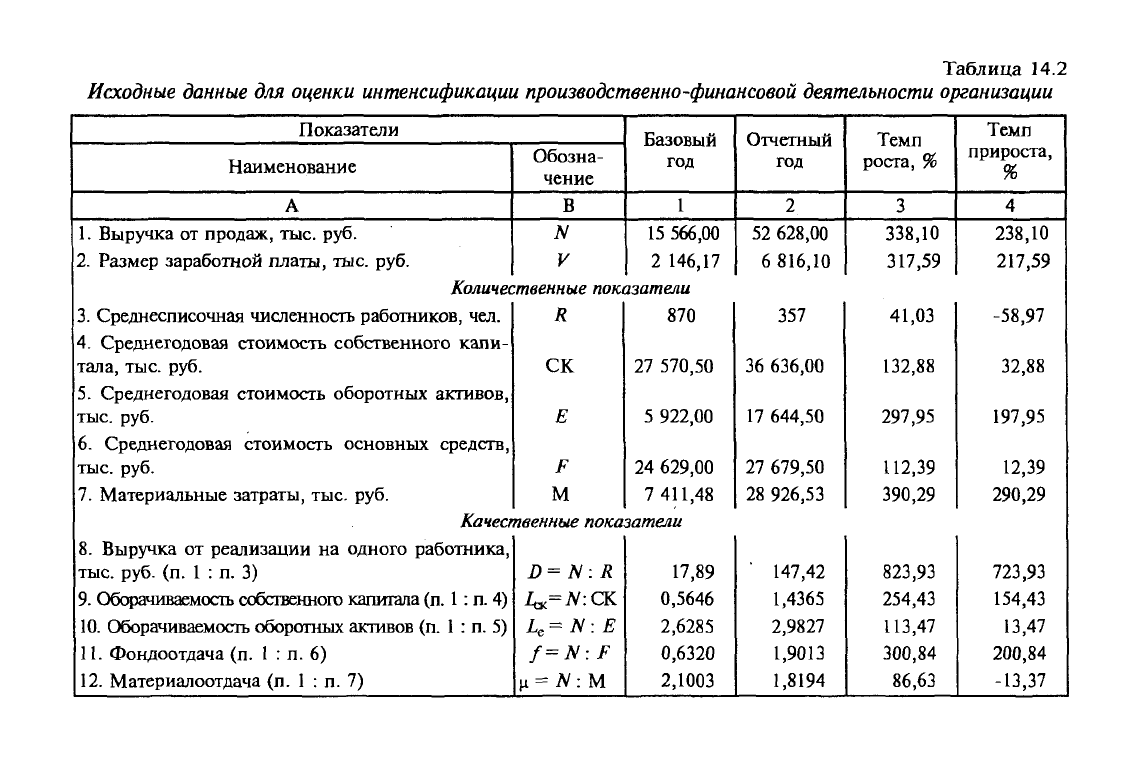

Таблица 14.2

Исходные данные для оценки интенсификации

производственно-финансовой

деятельности организации

Показатели

Наименование

А

Обозна-

чение

В

Базовый

год

1

1.

Выручка от продаж, тыс. руб. N 15 566,00

2.

Размер заработной платы, тыс. руб. V 2 146,17

Количественные

показатели

3.

Среднесписочная численность работников, чел. R 870

4.

Среднегодовая стоимость собственного капи-

тала, тыс. руб. СК 27 570,50

5.

Среднегодовая стоимость оборотных активов,

тыс.

руб. Е 5 922,00

6. Среднегодовая стоимость основных средств,

тыс.

руб. F 24 629,00

7.

Материальные затраты, тыс. руб. М 7 411,48

Качественные

показатели

8. Выручка от реализации на одного работника,

тыс.

руб. (п. 1 : п. 3)

£>=

N: R 17,89

9. Оборачиваемость собственного капитала

(п.

1 :

п. 4) 1^— N: СК

0,5646

10.

Оборачиваемость оборотных активов (п.

1

: п. 5) Ь

е

= N

:

Е

2,6285

11.

Фондоотдача (п. 1 : п. 6) f=N:F

0,6320

12.

Материалоотдача (п. 1 : п. 7) ц = Л': М

2,1003

Отчетный

год

2

52 628,00

6 816,10

357

36 636,00

17 644,50

27 679,50

28 926,53

' 147,42

1,4365

2,9827

1,9013

1,8194

Темп

роста, %

3

338,10

317,59

41,03

132,88

297,95

112,39

390,29

823,93

254,43

113,47

300,84

86,63

Темп

прироста,

%

4

238,10

217,59

-58,97

32,88

197,95

12,39

290,29

723,93

154,43

13,47

200,84

-13,37

Таблица 14.3

Комплексная оценка интенсификации производственно-финансовой деятельности организации

Показатели

А

1.

Среднесписочная

численность работ-

ников

2.

Среднегодовая

стоимость оборот-

ных активов

3.

Среднегодовая

стоимость основ-

ных средств

4.

Материальные

затраты

5.

Среднегодовая

стоимость собствен-

ного капитала

б. Комплексная

оценка интенсифи-

кации

7. Формула расче-

та К/

Условные

обозначения пока-

зателей

количест-

венных

В

R

Е

F

М

СК

—

качест-

венных

С

D

Lc

f

V-

•tcK

К/

—

Темпы

роста каче-

ственных

показате-

лей за 5

лет, коэф.

1

8,239

1,135

3,008

0,866

2,544

2,28

к

у

=гУп7

Прирост

ресурсов на 1%

прироста

продаж, коэф.

(табл. 12.2, гр. 4)

2

-0,2477

0,8314

0,0520

1,2192

0,3930

0,966

v

£коэф.гр. 2

Доля влияния

на 100% прироста продаж

следующих факторов:

экстенсивных

гр.

2x100

3

-24,8

83,1

5,2

121,9

39,30

44,96

v

£(rp.2xioo)

Kj

~ п

интенсивных

100 - гр. 3

4

124,8

16,9

94,8

-21,9

60,70

55,04

v

Х(100-гр. 3)

Совокупное

влияние

факторов

экстенсив-

ных и ин-

тенсивных

5

100,0

100,0

100,0

100,0

100,0

100,0

-

По результатам расчетов, представленных в табл. 14.2, можно

сделать вывод. За исследуемый период значительно увеличилась

производительность труда, что отразилось на показателе выруч-

ки на одного работника организации (823,93%). Заметно возросли

фондоотдача основных средств организации (300,84%) и оборачи-

ваемость собственного капитала (254,43%). В то же время мате-

риалоотдача ухудшилась (86,63%), что может быть связано как с

динамикой цен на материалы и сырье, с его качеством, увеличе-

нием доли материальных затрат в полной себестоимости продук-

ции, так .и с экономностью их использования.

Темпы роста количественных показателей также имеют в ос-

новном положительную динамику: по материальным затратам

—

390,29%;

по среднегодовой стоимости оборотных активов —

297,95%;

по стоимости собственного капитала — 132,88%; по

стоимости основных средств

—

112,39%. И только темп роста по

численности работников организации был меньше 100% и со-

ставил

41,03%.

Как показывают расчеты, представленные в табл. 14.3, ком-

плексная оценка интенсификации производственно-финансовой

деятельности организации по данным темпов роста качествен-

ных показателей за пять лет (гр. 1) составляет 2,28:

К j =^8,239x1,135x3,008x0,866x2,544

= ^61,993

= 2,28.

Это позволяет подтвердить достаточно устойчивую динамику

комплексного показателя, рассчитанного по вышеприведенной

формуле. На данном этапе вычислений можно сравнить полу-

ченный результат комплексной оценки интенсификации про-

изводственно-финансовой деятельности организации с темпом

роста затрат хозяйствующего субъекта на оплату труда (317,59%

—

см.

табл. 14.2):

где /

v

—

темп роста заработной платы за исследуемый период, коэф.

Полученный результат говорит о том, что темп роста зара-

ботной платы превышает обобщенный темп роста качественных

показателей деятельности организации. Это означает, что уро-

вень интенсификации ее производственно-финансовой деятель-

ности недостаточен.

Однако расчет интенсификации использования ресурсов орга-

низации не был бы полным, если бы мы остановились на этом

529