Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

этапе. В следующих графах — 3 и 4 табл. 14.3

—

дана сравни-

тельная оценка влияния экстенсивных и интенсивных факторов

на 100%-ный рост объема продаж.

Рассматривая полученные данные, можно сказать, что в от-

четном году по сравнению с базовым более интенсивно стали

использоваться: рабочая сила организации (124,8%), основные

средства (94,8%) и собственный капитал (60,7%). В то же время

экстенсивное использование оборотных активов (83,1%) и мате-

риальных затрат (121,9%) говорит о неэффективном управлении

этими видами ресурсов. Следует заметить, что сумма влияния

экстенсивных и интенсивных факторов на 100% прироста про-

даж составляет всегда 100%, что нашло отражение в гр. 5.

Комплексная оценка экстенсификации и интенсификации

производственно-финансовой деятельности организации, рас-

считанная по гр. 3 и 4, позволяет оценить совокупное влияние

факторов. В нашем случае полученный результат говорит о том,

что достигнут он в первую очередь за счет более интенсивного

использования ресурсов организации (55,04%), хотя доля влия-

ния экстенсивных факторов на рост объема продаж также доста-

точно велика (44,96%).

Итоговые результаты расчетов должны привлечь внимание

руководства организации к принятию правильных управленче-

ских решений Ведь степень интенсификации совсем не намного

превышает степень экстенсификации. Путь развития организации

за счет дополнительного > вовлечения ресурсов не имеет большой

перспективы: в современных условиях постепенного и неуклон-

ного роста цен на энергоресурсы, сырье и материалы, а также в

связи с ограниченностью привлечения ресурсов главным услови-

ем стабильного положения организации является более эконом-

ное и эффективное использование имеющихся ресурсов.

Привлекательность для инвесторов данного хозяйствующего

субъекта может быть оценена при сравнении с комплексными

оценками интенсификации производственно-финансовой дея-

тельности других организаций, рассчитанной по аналогичной

методике.

Предложенный метод расчета комплексной оценки интен-

сификации производственно-хозяйственной деятельности орга-

низации имеет ряд достоинств по сравнению с другими метода-

ми экономического анализа:

• он основан на данных открытой финансовой отчетности, что

делает его доступным для широкого круга пользователей как

внутри, так и за пределами исследуемой организации;

530

• поскольку ведение, учет, систематизация, способы оценки,

обобщение и отчетность хозяйственной деятельности орга-

низации в системе бухгалтерского (финансового) учета дос-

таточно жестко регламентированы нормативными актами

Российской Федерации, возможности сопоставимости и со-

измеримости данных бухгалтерской (финансовой) отчетно-

сти,

а следовательно, и комплексных оценок интенсифика-

ции различных организаций велики. Это позволяет заинте-

ресованным пользователям сравнивать и принимать решения

на основе анализа большого количества организаций;

• методика предлагает комплексный подход к оценке финан-

сово-хозяйственной деятельности организации, затрагиваю-

щий разнообразные стороны ее финансово-хозяйственной

деятельности. Вышеприведенный расчет основан на оценке

использования трудовых, материальных и финансовых ре-

сурсов организации.

Кроме того, расчеты комплексной оценки интенсифика-

ции производственно-финансовой деятельности организации

не исключают и не заменяют других методов анализа и оцен-

ки влияния факторов на эффективность использования ресур-

сов организации. Они являются лишь составной частью ком-

плексного и системного анализа хозяйственной деятельности

организации. Вместе с тем они имеют важное самостоятель-

ное значение и могут быть использованы для оценки произ-

водственно-финансовой деятельности организации независи-

мо от осуществления других направлений анализа деятельно-

сти хозяйствующих субъектов.

Тесты

1.

Если трудоемкость продукции снизилась на 4%, то произ-

водительность труда:

1.

Тоже снизилась на

4%

2.

Увеличилась на

4%

3.

Увеличилась на 4,2%

2.

Если стоимость израсходованных материальных ресурсов

возросла на 1,5%, а стоимость продукции увеличилась на

2,8%,

то

доля экстенсивного фактора в приросте продукции составляет:

1.

46,4%

2.

53,6%

3.

98, 7%

4.

Весь

прирост продукции обеспечен за счет интенсивного фактора

531

3.

Если вооруженность труда машинами и оборудованием

увеличилась на 5%, а их удельный вес в общей стоимости ос-

новных фондов уменьшился на 5%, то фондовооруженность

труда:

1.

Возросла на 10,5%

2.

Не изменилась

3.

Увеличилась на 10,25%

4.

Уменьшилась на 0,25%

4.

К причинам, вызывающим рост производительности труда,

относятся:

1.

Материально-техническая база, организация производства и труда

2.

Снижение потерь рабочего времени, улучшение структуры кад-

ров,

снижение трудоемкости

3.

Внедрение прогрессивного оборудования, улучшение организации

рабочих мест, централизация работ по обслуживанию производства

5.

Охарактеризовать состояние организации производства мож-

но с помощью следующих показателей:

1.

Уровень механизации, автоматизации производства, фондовоору-

женность труда, энерговооруженность производства

2.

Коэффициенты специализации, кооперации, ритмичности про-

изводства, концентрации и серийности производства

6. Какое можно ожидать изменение производительности труда

каждого работника при запланированном увеличении объема про-

дукции на 5%, если предполагается сократить численность рабочих

на 8%, при этом увеличить их долю на 10%:

1.

Рост на 14,1%

2.

Рост на 4%

3.

Рост на 25,5%

7.

Если стоимость основных фондов возросла на 3,1%, доля

их активной части снизилась на 0,6%, а фондоотдача активной

части снизилась на 1,5%, то объем продукции:

1.

Увеличился на 2,2%

2.

Увеличился на 0,94%

3.

Снизился на 4,8%

8. Если фондоотдача снизилась на 2,5%, а производитель-

ность труда увеличилась на 2,5%, то фондовооруженность:

1.

Не изменилась

2.

Возросла на

5,1%

3.

Снизилась на

0,1%

9. Стоимость продукции в базисном периоде составила 250 млн

руб.,

а материальные затраты — 100 млн руб. В отчетном перио-

де стоимость продукции достигла 400 млн руб., а материальные

затраты — 150 млн руб. Цены на продукцию в отчетном периоде

532

по сравнению с базисным возросли на 40%, а материалы увели-

чились на 25%. 1. При этом материалоотдача:

1.

Возросла на 0,2 руб.

2.

Возросла на 0,5 руб.

3.

Снизилась на 0,1 руб.

4.

Снизилась на 0,8 руб.

10.

Среднегодовая производительность труда рабочего воз-

раста в динамике в меньшей степени, чем среднедневная. Раз-

ница в динамике этих показателей объясняется:

1.

Целодневными потерями рабочего времени

2.

Ухудшением структуры кадров

3.

Внутрисменными и целодневньщи потерями рабочего времени

11.

Если парк оборудования сократился на 5%, общий фонд

времени работы оборудования вырос на 12%, а часовая выра-

ботка каждого агрегата увеличилась на 8%, то объем продукции:

1.

Увеличился на 27,3%

2.

Увеличился на

21%

3.

Увеличился на 15%

12.

Если вооруженность труда машинами и оборудованием уве-

личилась на 6,6%, а их удельный вес в общей стоимости основ-

ных фондов увеличился на 2,5%, то фондовооруженность:

1.

Увеличилась на 9,3%

2.

Увеличилась на 4,0%

3.

Увеличилась на

4,1%

13.

Факторами

роста производительности труда являются:

1.

Улучшение материально-технической базы производства, совер-

шенствование организации труда, производства и управления,

социально-экономические

2.

Сокращение потерь рабочего времени, улучшение структуры кад-

ров,

снижение трудоемкости

3.

Внедрение прогрессивного оборудования, автоматизация произ-

водства, совмещение профессий, улучшение организации работ

по обслуживанию производства

14.

В отчетном периоде организация произвела продукции

на 4050 тыс. руб., что на 15% больше, чем в прошлом году. При

этом величина израсходованных материальных ресурсов возрос-

ла на 12,5% и составила 1800 тыс. руб. Относительная экономия

материалов составляет:

1.

-0,08 тыс. руб.

2.

-0,28 тыс. руб.

3.

—11,25 тыс. руб.

4.

-40 тыс. руб.

533

Вопросы для контроля и обсуждения

на практических занятиях

1.В чем состоит экономический смысл в комплексности и сис-

темности как подходов к анализу и обобщающей оценке дея-

тельности экономических субъектов?

2.

Назовите методы расчета комплексных оценок.

3.

Каков порядок отбора показателей для расчета комплексных

оценок использования ресурсов организации?

4.

Раскройте роль и значение комплексного анализа в оценке це-

лесообразности и рациональности произведенных затрат.

5.

Сформулируйте роль комплексного анализа в оценке эффек-

тивности использования ресурсного потенциала.

6.

Как рассчитывается экстенсификация и интенсификация ис-

пользования трудовых ресурсов?

7.

Объясните порядок расчета экстенсификации и интенсифи-

кации использования материальных ресурсов.

8.

Назовите порядок расчета экстенсификации и интенсифи-

кации использования основных средств.

9.

В

чем особенности расчета экстенсификации и интенсифи-

кации использования прибыли?

10.

Как рассчитываются темпы роста качественных показателей

использования ресурсов?

П. Для каких целей проводится расчет прироста ресурсов на 1%

прироста продаж?

12.

Какова методика оценки степени экстенсивности использо-

вания каждого ресурса в отдельности?

13.

Как рассчитать обобщающий показатель степени экстенсив-

ности использования ресурсов в организации?

14.

Охарактеризуйте порядок расчета обобщающего показателя

степени интенсивности использования ресурсов в организации.

15.

Какова методика расчета относительного отклонения по чис-

ленности работников?

16.

Какова методика расчета относительного отклонения по ма-

териальным ресурсам?

17.

Какова методика расчета относительного отклонения по ос-

новным средствам?

18.

Раскройте методику расчета относительного отклонения по

заработной плате.

19.

Назовите комплексный показатель оценки эффективности хо-

зяйствования.

Раздел IV

Анализ и оценка

инвестиционной деятельности

в организациях

Глава 15

Теоретико-методологические

основы инвестиционного анализа

15.1.

Правовое обеспечение и понятийный

аппарат анализа инвестиционной деятельности

Непременным условием успешного функционирования пред-

приятий любой организационно-правовой формы является ак-

тивное осуществление стратегически направленного и детально

проработанного комплекса мероприятий по созданию или укреп-

лению явных и скрытых преимуществ перед своими конкурента-

ми.

Одним из определяющих факторов получения новых или со-

хранения ранее полученных конкурентных преимуществ стано-

вится активная инвестиционная деятельность. За счет реализации

инновационных проектов, расширения масштабов деятельности,

организации новых производств в местах с более доступными

сырьевыми возможностями и близостью потребителей конечной

продукции, модернизации и технического перевооружения дейст-

вующего производства ресурсосберегающими и менее затратоем-

кими видами оборудования можно значительно повысить эффек-

тивность функционирования предприятия.

Основными законодательными актами, регулирующими поря-

док осуществления инвестиционной деятельности в Российской

Федерации, являются Гражданский кодекс, Федеральный закон

«Об инвестиционной деятельности в РСФСР» от 26 июня 1991 г.,

Федеральный закон «О рынке ценных бумаг» от 22 апреля 1996 г.

(с изм. и доп. от 26 ноября 1998 г.) и Федеральный закон «Об ин-

вестиционной деятельности в Российской Федерации, осуществ-

ляемой в форме капитальных вложений» от 25 февраля 1999 г.

535

Названные основополагающие документы определяют перечень

объектов капитальных вложений, субъектов инвестиционной дея-

тельности и экономико-правовой механизм ее осуществления в

Российской Федерации. Вступление в силу последнего из выше-

приведенных законодательных актов существенно усиливает роль

экономического анализа на стадии предпроектных исследований.

Это связано с появлением требования о проведении обязательной

экспертизы инвестиционных проектов на предмет соответствия

их установленным стандартам (нормам и правилам), интересам

государства и инвесторов (юридических и физических лиц), а

также для анализа и оценки эффективности осуществляемых ка-

питальных вложений (ст. 14).

Большая часть задач, относящихся к экспертизе инвестици-

онных проектов, идентична задачам, стоящим перед экономиче-

ским анализом долгосрочных инвестиций. Правовые и организа-

ционно-экономические особенности лизинга как одного из видов

инвестиционной деятельности рассматриваются в Федеральном

законе

«О

лизинге» от 29 октября 1998 г.

Благоприятный инвестиционный климат невозможен без за-

конодательства, связанного с гарантиями прав иностранных ин-

весторов. Федеральный закон РФ «Об иностранных инвестициях

в РФ» от 9 июля 1999 г. и Федеральный закон «О соглашениях о

разделе продукции» от 30 декабря 1995 г. (с изм. и доп. от 7 ян-

варя 1999 г.) определяют гарантии прав иностранных инвесторов

на инвестиции, получаемые от них доходы и прибыль, оговари-

вают условия предпринимательской деятельности иностранных

инвесторов на территории Российской Федерации. Не менее

важное информационное значение имеют законодательные

нормы и данные, содержащиеся в Налоговом кодексе, Указах

Президента, Постановлениях Правительства РФ и Положениях

по бухгалтерскому учету в отношении различных аспектов инве-

стиционной деятельности.

Отдельное место в методическом обеспечении анализа инве-

стиционной деятельности занимают специальные нормативные

и инструктивные документы федерального и ведомственного

уровней, типовые методические разработки отечественных и за-

рубежных организаций. Среди них можно выделить: Типовые

методические рекомендации по планированию и учету себе-

стоимости строительных работ; Методические рекомендации по

оценке эффективности инвестиционных проектов (вторая ре-

дакция утв. 21 июня 1999 г. Минэкономики, Минфином и Гос-

строем РФ); Международные стандарты финансовой отчетности

536

(МСФО); Руководство по оценке эффективности инвестиций (ме-

тодика ЮНИДО) и др.

Приведенные выше документы содержат ряд важных понятий,

широко используемых в инвестиционном анализе. В частности,

ст. 1 ФЗ РФ «Об инвестиционной деятельности в РФ, осуществ-

ляемой в форме капитальных вложений» раскрывает содержание

следующих базовых понятий:

инвестиции —

денежные средства, ценные бумаги, иное иму-

щество, в том числе имущественные права, иные права, имею-

щие денежную оценку, вкладываемые в объекты предпринима-

тельской и (или) иной деятельности в целях получения прибыли

и (или) достижения иного полезного эффекта;

инвестиционная деятельность

— вложение инвестиций и осу-

ществление практических действий в целях получения прибыли

и (или) достижения иного полезного эффекта;

капитальные вложения —

инвестиции в основной капитал, в

том числе затраты на новое строительство, расширение, рекон-

струкцию и техническое перевооружение действующих предпри-

ятий, приобретение машин, оборудования, инструмента, инвен-

таря, проектно-изыскательские работы и другие затраты;

инвестиционный проект

— обоснование экономической целе-

сообразности, объема и сроков осуществления капитальных

вложений, в том числе необходимая проектно-сметная докумен-

тация, разработанная в соответствии с законодательством РФ и

утвержденными в установленном порядке стандартами (нормами

и правилами), а также описание практических действий по осу-

ществлению инвестиций (бизнес-план).

Международные стандарты финансовой отчетности также ис-

пользуют термины и понятия, которые включены в деловой оборот

инвестиционного анализа. МСФО дают следующие определения:

инвестиция

— это актив, который компания держит в целях

наращения богатства за счет различного рода доходов, получен-

ных от объекта инвестирования (в форме процента, роялти, ди-

виденда и арендной платы), прироста стоимости капитала, или

для получения инвестирующей компанией других выгод, возни-

кающих, например, при посредстве долговременных торговых

взаимоотношений;

инвестиционная деятельность —

покупка и продажа долгосроч-

ных активов и других объектов инвестирования, не являющихся

денежными эквивалентами;

финансовый инструмент —

любой договор, в результате которо-

го возникают финансовый актив одной компании и финансовое

обязательство или долевой инструмент другой компании;

537

финансовые активы

— это активы, которые являются: денеж-

ными средствами; обусловленным договором правом на получе-

ние денежных средств или других финансовых активов от другой

компании; обусловленным договором правом на обмен финансо-

выми инструментами с другой компанией на потенциально вы-

годных условиях; долевыми инструментами другой компании;

финансовые обязательства —

любое обязательство, являющееся

обусловленной договором обязанностью: передать денежные сред-

ства или другие финансовые активы другой компании; обменять-

ся финансовыми инструментами с другой компанией на условиях,

которые потенциально невыгодны;

долевой инструмент

— любой договор, подтверждающий пра-

во на долю активов компании, оставшихся после вычета всех ее

обязательств.

В процессе инвестиционной деятельности осуществляются ме-

роприятия, с одной стороны, с реальными (физическими) акти-

вами, с другой стороны, с финансовыми инструментами (не яв-

ляющимися эквивалентами денежных средств и не предназна-

ченными для коммерческих и торговых целей). Такое условное

разделение инвестиционной деятельности позволяет выделять в

ее составе операции с капитальными (реальными) активами и с

финансовыми инструментами. В дальнейшем такой подход бу-

дет реализован при разделении инвестиционного анализа на два

взаимосвязанных направления: анализ капитальных вложений и

анализ финансовых вложений.

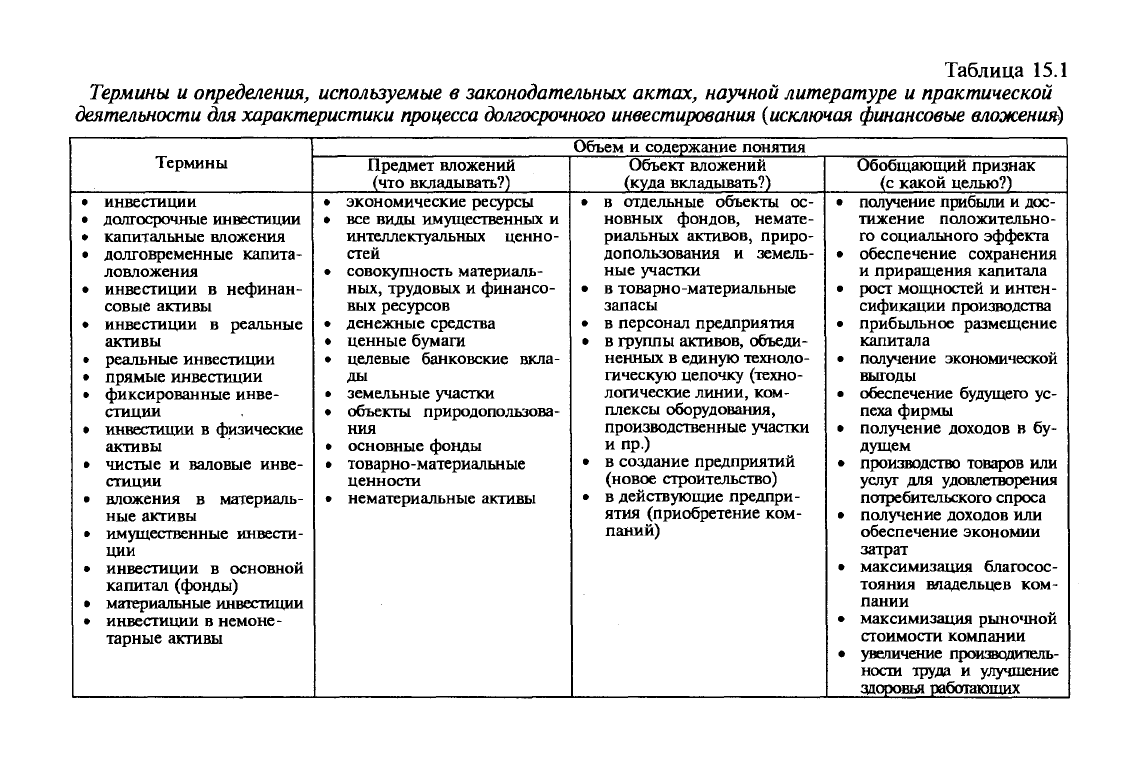

Среди прочих терминов, встречающихся в деловом оборо-

те,

необходимо отдельно остановиться на термине «долгосроч-

ные инвестиции». Данное понятие получило широкое распро-

странение в учетно-аналитической практике (см. Положение

по бухгалтерскому учету долгосрочных инвестиций. Письмо

Минфина РФ от 30 декабря 1993 г. № 160).

Долгосрочные

ин-

вестиции (в широком смысле слова капиталовложения) пред-

ставляют собой совокупность физических, нематериальных и

финансовых активов, прямо вкладываемых на срок более од-

ного года в объекты предпринимательской и (или) иной дея-

тельности, а также в связанные с этим процессом трудовые

ресурсы с целью получения экономической выгоды, социаль-

ного и экологического эффекта. Различные термины и опре-

деления, используемые в законодательных актах, научной ли-

тературе и практической деятельности для характеристики про-

цесса долгосрочного инвестирования, обобщены в табл. 15.1.

538

Таблица 15.:

используемые

в законодательных актах, научной литературе и практической

еристики процесса долгосрочного инвестирования (исключая финансовые вложения)

Термины и определения,

деятельности для

характ*

Термины

• инвестиции

• долгосрочные инвестиции

• капитальные вложения

• долговременные капита-

ловложения

• инвестиции в нефинан-

совые активы

• инвестиции в реальные

активы

• реальные инвестиции

• прямые инвестиции

• фиксированные инве-

стиции

• инвестиции в физические

активы

• чистые и валовые инве-

стиции

• вложения в материаль-

ные активы

• имущественные инвести-

ции

• инвестиции в основной

капитал (фонды)

• материальные инвестиции

• инвестиции в немоне-

тарные активы

Предмет вложений

(что вкладывать?)

• экономические ресурсы

• все виды имущественных и

интеллектуальных ценно-

стей

• совокупность материаль-

ных, трудовых и финансо-

вых ресурсов

• денежные средства

• ценные бумаги

• целевые банковские вкла-

ды

• земельные участки

• объекты природопользова-

ния

• основные фонды

• товарно-материальные

ценности

• нематериальные активы

Объем и содержание понятия

Объект вложений

(куда вкладывать?)

• в отдельные объекты ос-

новных фондов, немате-

риальных активов, приро-

допользования и земель-

ные участки

• в товарн о-материальные

запасы

• в персонал предприятия

• в группы активов, объеди-

ненных в единую техноло-

гическую цепочку (техно-

логические линии, ком-

плексы оборудования,

производственные участки

и пр.)

• в создание предприятий

(новое строительство)

• в действующие предпри-

ятия (приобретение ком-

паний)

Обобщающий признак

(с какой целью?)

• получение прибыли и дос-

тижение положительно-

го социального эффекта

• обеспечение сохранения

и приращения капитала

• рост мощностей и интен-

сификации производства

• прибыльное размещение

капитала

• получение экономической

выгоды

• обеспечение будущего ус-

пеха фирмы

• получение доходов в бу-

дущем

• производство товаров или

услуг для удовлетворения

потребительского спроса

• получение доходов или

обеспечение экономии

затрат

• максимизация благосос-

тояния владельцев ком-

пании

• максимизация рыночной

стоимости компании

• увеличение производитель-

ности труда и улучшение

здоровья работающих