Гиляровская Л.Т. Экономический анализ

Подождите немного. Документ загружается.

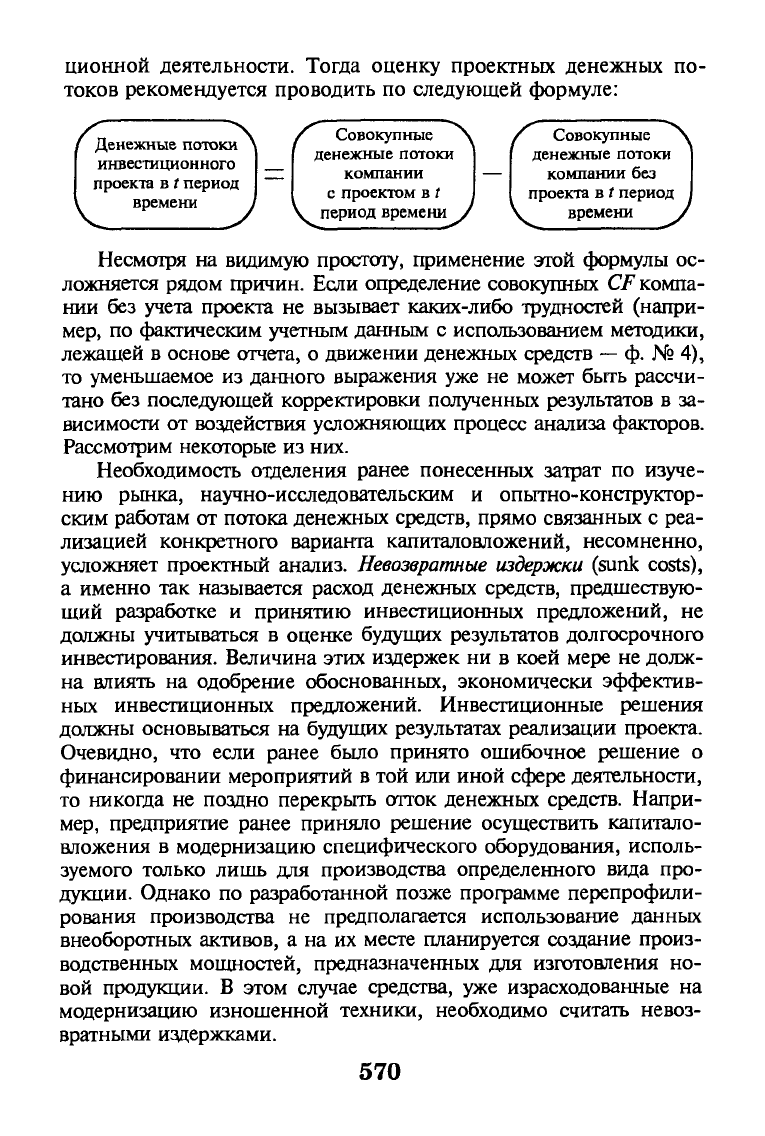

ционной деятельности. Тогда оценку проектных денежных по-

токов рекомендуется проводить по следующей формуле:

„ \ / Совокупные \ / Совокупные

Денежные потоки \ /

х

'

денежные потоки

инвестиционного

проекта в / период

времени

J

компании

с проектом в /

денежные потоки

компании без

проекта в / период

период времени у \ времени

Несмотря на видимую простоту, применение этой формулы ос-

ложняется рядом причин. Если определение совокупных

CF

компа-

нии без учета проекта не вызывает каких-либо трудностей (напри-

мер,

по фактическим учетным данным с использованием методики,

лежащей в основе отчета, о движении денежных средств

—

ф. № 4),

то уменьшаемое из данного выражения уже не может быть рассчи-

тано без последующей корректировки полученных результатов в за-

висимости от воздействия усложняющих процесс анализа факторов.

Рассмотрим некоторые из них.

Необходимость отделения ранее понесенных затрат по изуче-

нию рынка, научно-исследовательским и опытно-конструктор-

ским работам от потока денежных средств, прямо связанных с реа-

лизацией конкретного варианта капиталовложений, несомненно,

усложняет проектный анализ.

Невозвратные издержки

(sunk costs),

а именно так называется расход денежных средств, предшествую-

щий разработке и принятию инвестиционных предложений, не

должны учитываться в оценке будущих результатов долгосрочного

инвестирования. Величина этих издержек ни в коей мере не долж-

на влиять на одобрение обоснованных, экономически эффектив-

ных инвестиционных предложений. Инвестиционные решения

должны основываться на будущих результатах реализации проекта.

Очевидно, что если ранее было принято ошибочное решение о

финансировании мероприятий в той или иной сфере деятельности,

то никогда не поздно перекрыть отток денежных средств. Напри-

мер,

предприятие ранее приняло решение осуществить капитало-

вложения в модернизацию специфического оборудования, исполь-

зуемого только лишь для производства определенного вида про-

дукции. Однако по разработанной позже программе перепрофили-

рования производства не предполагается использование данных

внеоборотных активов, а на их месте планируется создание произ-

водственных мощностей, предназначенных для изготовления но-

вой продукции. В этом случае средства, уже израсходованные на

модернизацию изношенной техники, необходимо считать невоз-

вратными издержками.

570

Одновременно с прямыми денежными потоками менеджерам

часто приходится сталкиваться с влиянием косвенных результа-

тов реализации долгосрочных инвестиций. Речь идет о воздейст-

вии конкретного варианта капиталовложений на величину CF

прочих сфер деятельности компании. Например, решение о соз-

дании в Крыму предприятия, специализирующегося на сборке

легковых автомобилей марки ГАЗ, с одной стороны, позволит

увеличить рынок сбыта продукции Нижегородского автозавода,

с другой — отрицательно скажется на количестве экспортируе-

мых в Украину автомобилей. Другими словами, менеджеры,

принимающие решение о финансировании инвестиций, должны

четко представлять себе не только явные преимущества какого-

либо проекта, но и возможные отрицательные последствия, свя-

занные с его реализацией.

Помимо явных усложнений в анализе проектных CF, ассо-

циируемых в первую очередь с воздействием инфляции, изме-

нением налогового законодательства и распределением наклад-

ных расходов, специалисты в области финансового анализа

должны учитывать влияние на результативные показатели дол-

госрочного инвестирования фактора

внутренних {трансфертных)

цен

и порядка включения

процентных платежей

в состав денеж-

ного потока. Рассмотрим следующую ситуацию. ЗАО «ВЕРО-

ФАРМ» повышает цены на произведенную продукцию, которая

реализуется дочерней фирме. Очевидно, что уровень прибыль-

ности у материнской компании повышается, в то время как из-

держки у дочерней организации возрастают. Этот пример пока-

зывает, что цены, по которым товары и услуги обращаются в

пределах одной компании (или объединения предприятий), мо-

гут существенно искажать действительную картину рентабельно-

сти предстоящих инвестиций. В результате регулирования цен

между участниками простого товарищества бухгалтеры могут

снижать величину налоговых отчислений (с учетом законода-

тельно установленных льгот, а также рыночного уровня цен в

различных отраслях и регионах страны).

В ходе инвестиционного анализа обоснованно ставится во-

прос:

каким образом в оценке проектных денежных потоков

учитываются процентные платежи, связанные с обслуживанием

заемных средств финансирования? Нам представляется, что если

проектный анализ будет проводиться с учетом временнбй оцен-

ки денежных вложений (с использованием показателей NPV,

IRR и др.), то скорректированные на величину процентных пла-

тежей CF будут подвергаться двойному счету, ибо соответст-

571

вующие финансовые издержки ранее уже были включены в рас-

чет проектной дисконтной ставки. Однако если от разработчи-

ков проекта со стороны инвесторов (например, коммерческого

банка или инвестиционного фонда) требуется провести анализ

проектных денежных потоков с использованием недисконтиро-

ванных показателей, то для получения достоверного размера на-

логовых отчислений процентные платежи необходимо отражать

в составе соответствующих компонентов CF по всем действую-

щим положениям и стандартам бухгалтерского учета.

Проектный денежный поток рекомендуется рассчитывать по

формуле

CF =

С/од + С/ин + С/фд,

где С/од, С/ин, СРфд

—

объем денежной наличности, полученной в

результате проведения операционных, инве-

стиционных и финансовых операций.

Представленные выше слагаемые проектного денежного по-

тока представляют собой обобщающие показатели, состоящие

из совокупности денежных

оттоков

(—) и

притоков

(+). Основ-

ные проблемы в анализе денежного потока возникают в ходе

идентификации элементов денежного потока по каждому пе-

риоду реализации инвестиционного проекта. Чем отдаленнее от

текущего момента времени период, за который проводится

оценка денежных потоков, тем ниже качество (степень полноты

и точности информации о движении денежных средств) проект-

ного анализа. Как правило, в более отдаленных периодах от-

дельные оттоки и притоки денежных средств и их эквивалентов

не учитываются в анализе. В результате падает ценность полу-

ченной информации.

Другая'проблема, часто распространенная на практике, это

использование упрощенного подхода к оценке денежных пото-

ков.

Отдельные авторы предлагают рассматривать денежный по-

ток как сумму чистой прибыли и амортизации, не принимая в

расчет возможные изменения величины чистого оборотного ка-

питала и неденежные расходы. В отдельных аналитических про-

цедурах и формулах можно представлять CF как сумму чистой

прибыли и амортизации. Однако для проведения детального

анализа денежных потоков инвестиционного проекта необходи-

мо использовать более сложные методики расчета этого важ-

нейшего обобщающего показателя.

Одним из общепризнанных методических документов (а для

ряда развивающихся стран

—

нормативных документов), в кото-

572

ром четко определена технология оценки денежного потока эко-

номического субъекта по операционной, инвестиционной и фи-

нансовой деятельности, является международный стандарт финан-

совой отчетности № 7 «Отчеты о движении денежных средств». В

этом стандарте определены основные денежные оттоки и притоки

по различным видам деятельности. Предлагаемые методики со-

ставления финансовых отчетов с успехом могут быть применены и

в экономическом анализе для составления сметы (плана) денеж-

ных потоков инвестиционного проекта. Рассмотрим наиболее ти-

пичные статьи оттоков и притоков денежных средств по видам

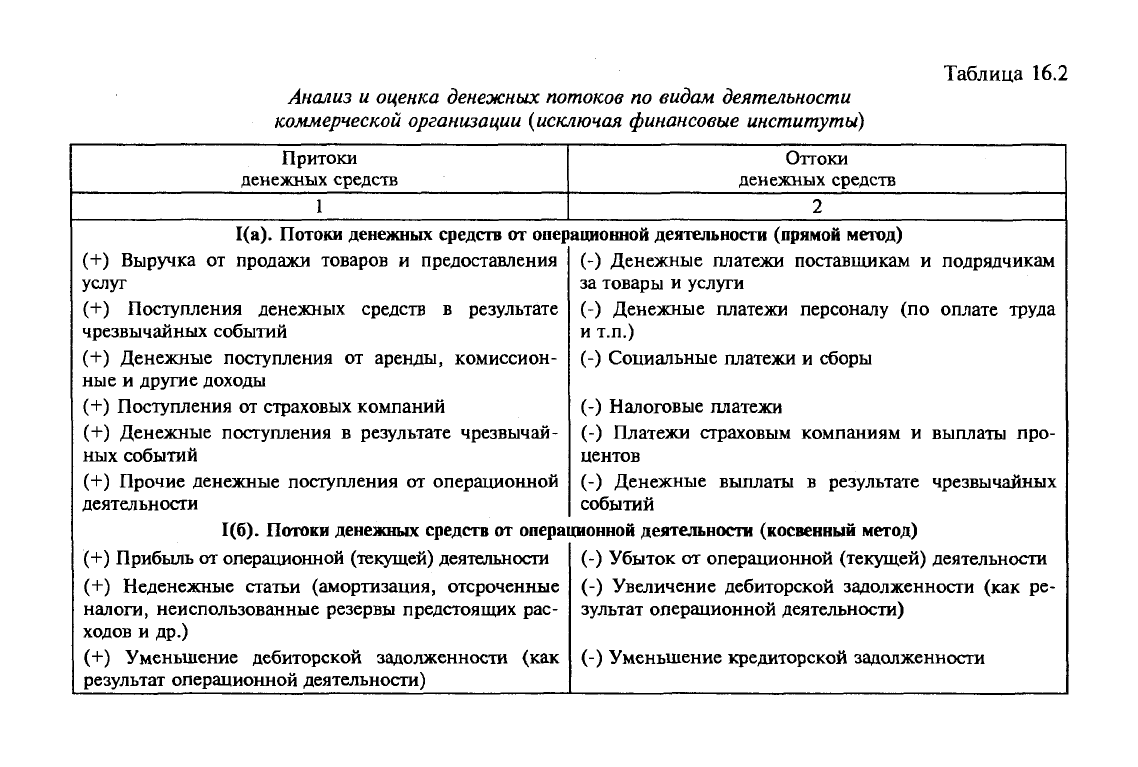

деятельности, систематизированные нами в специальной табл. 16.2.

Первый

вывод,

который можно сделать после изучения

табл.

16.2,

заключается в том, что

поток денежных средств

от

инвестицион-

ной деятельности

можно рассматривать в узком и широком смыс-

ле слова. С одной стороны, денежные потоки от инвестиционной

деятельности офаничиваются операциями, представленными во

втором разделе табл. 16.2 (продажа и покупка внеоборотных акти-

вов,

операции с финансовыми инструментами и др.). С другой

стороны, денежный поток от проведения инвестиционной дея-

тельности (например, эксплуатации инвестиционного проекта) бу-

дет являться комплексным результатом осуществления операцион-

ных, финансовых и собственно инвестиционных мероприятий. Та-

ким образом, в ходе оценки величины проектного денежного по-

тока бухгалтер-аналитик должен идентифицировать и оценивать в

стоимостных измерителях все возможные оттоки и притоки де-

нежных средств по видам деятельности в течение каждого периода

реализации долговременного варианта капиталовложений.

Второй вывод

касается методов оценки денежных потоков от

операционной деятельности (в табл. 16.2 разделы 1а и 16).

Прямой

метод

представления (калькуляции) операционных денежных по-

токов базируется на сумме всех возможных притоков и оттоков

денежных средств. Сложность использования данного метода за-

ключается в том, что не всегда можно учесть все оттоки и прито-

ки (для перспективного анализа недостаточно информации об

условиях и факторах, воздействующих на результативность функ-

ционирования бизнеса в будущих периодах; для текущего и рет-

роспективного анализа действующая на предприятии система

бухгалтерского учета как правило не дает возможности получить в

достаточной мере полную и объективную информацию обо всех

прямых оттоках и притоках денежных средств). В связи с этим на

практике (в учетной и аналитической работе) больше распростра-

нен

косвенный метод

расчета операционных денежных потоков.

573

Таблица 16.2

Анализ и оценка

денежных

потоков по видам деятельности

коммерческой организации (исключая финансовые институты)

Притоки

денежных средств

1

Оттоки

денежных средств

2

1(a).

Потоки денежных средств от операционной деятельности (прямой метод)

(+) Выручка от продажи товаров и предоставления (-) Денежные платежи поставщикам и подрядчикам

услуг за товары и услуги

(+) Поступления денежных средств в результате (-) Денежные платежи персоналу (по оплате труда

чрезвычайных событий и т.п.)

(+) Денежные поступления от аренды, комиссион- (-) Социальные платежи и сборы

ные и другие доходы

(+) Поступления от страховых компаний (-) Налоговые платежи

(+) Денежные поступления в результате чрезвычай- (-) Платежи страховым компаниям и выплаты про-

ных событий центов

(+) Прочие денежные поступления от операционной (-) Денежные выплаты в результате чрезвычайных

деятельности событий

1(6).

Потоки денежных средств от операционной деятельности (косвенный метод)

(+) Прибыль от операционной (текущей) деятельности (-) Убыток от операционной (текущей) деятельности

(+) Неденежные статьи (амортизация, отсроченные (-) Увеличение дебиторской задолженности (как ре-

налоги, неиспользованные резервы предстоящих рас- зультат операционной деятельности)

ходов и др.)

(+) Уменьшение дебиторской задолженности (как (-) Уменьшение кредиторской задолженности

результат операционной деятельности)

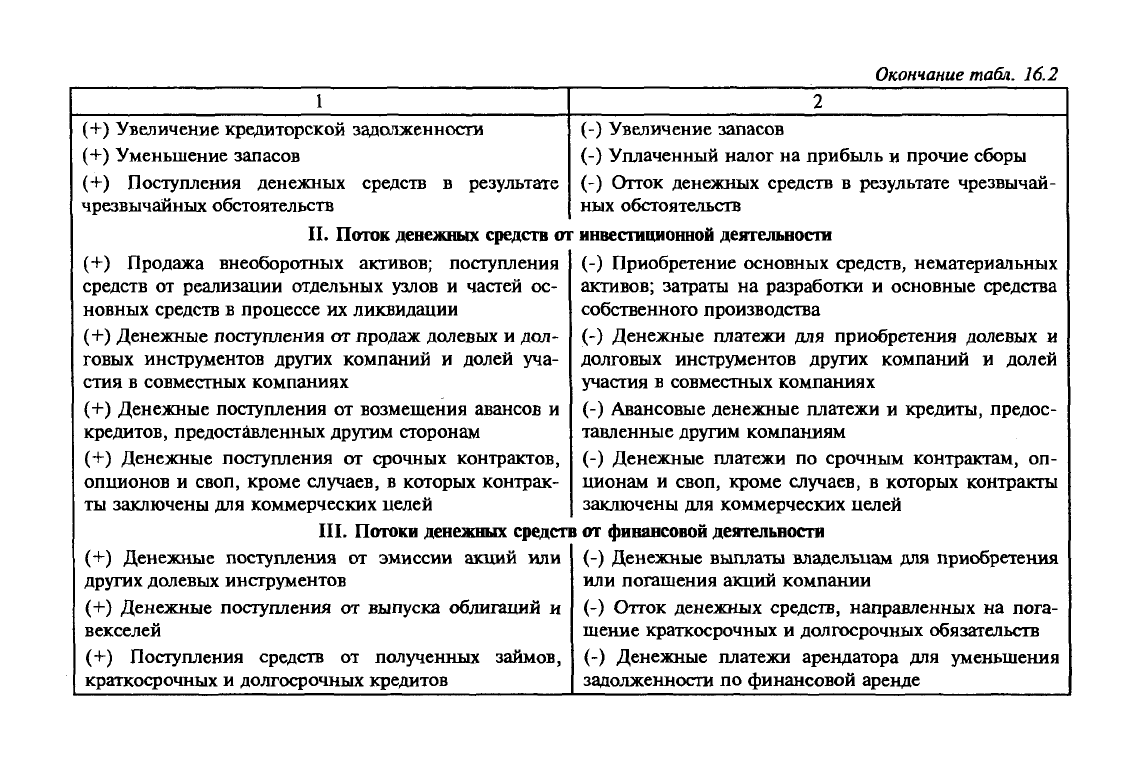

1

(+) Увеличение кредиторской задолженности

(+) Уменьшение запасов

(+) Поступления денежных средств в результате

чрезвычайных обстоятельств

II.

Поток денежных средств о

(+) Продажа внеоборотных активов; поступления

средств от реализации отдельных узлов и частей ос-

новных средств в процессе их ликвидации

(+) Денежные поступления от продаж долевых и дол-

говых инструментов других компаний и долей уча-

стия в совместных компаниях

(+) Денежные поступления от возмещения авансов и

кредитов, предоставленных другим сторонам

(+) Денежные поступления от срочных контрактов,

опционов и своп, кроме случаев, в которых контрак-

ты заключены для коммерческих целей

III.

Потоки денежных среде!

(+) Денежные поступления от эмиссии акций или

других долевых инструментов

(+) Денежные поступления от выпуска облигаций и

векселей

(+) Поступления средств от полученных займов,

краткосрочных и долгосрочных кредитов

Окончание

табл.

16.2

2

(-) Увеличение запасов

(-) Уплаченный налог на прибыль и прочие сборы

(-) Отток денежных средств в результате чрезвычай-

ных обстоятельств

инвестиционной деятельности

(-) Приобретение основных средств, нематериальных

активов; затраты на разработки и основные средства

собственного производства

(-) Денежные платежи для приобретения долевых и

долговых инструментов других компаний и долей

участия в совместных компаниях

(-) Авансовые денежные платежи и кредиты, предос-

тавленные другим компаниям

(-) Денежные платежи по срочным контрактам, оп-

ционам и своп, кроме случаев, в которых контракты

заключены для коммерческих целей

от финансовой деятельности

(-) Денежные выплаты владельцам для приобретения

или погашения акций компании

(-) Отток денежных средств, направленных на пога-

шение краткосрочных и долгосрочных обязательств

(-) Денежные платежи арендатора для уменьшения

задолженности по финансовой аренде

В основе данного метода лежит корректировка чистой прибыли

(убытка) от операционной деятельности с учетом изменений в

запасах, кредиторской и дебиторской задолженности по основной

деятельности, различных неденежных статей (амортизация, от-

сроченные налоги и пр.). Информационной базой для проведе-

ния анализа служат данные о доходах и расходах организации, об

изменениях в запасах и величине начисленной амортизации, де-

биторской и кредиторской задолженности, предоставляемые из

текущей и прогнозной финансовой отчетности (ф. № 1 «Бухгал-

терский баланс», № 2 «Отчет о прибылях и убытках», № 5 «При-

ложение к бухгалтерскому балансу»).

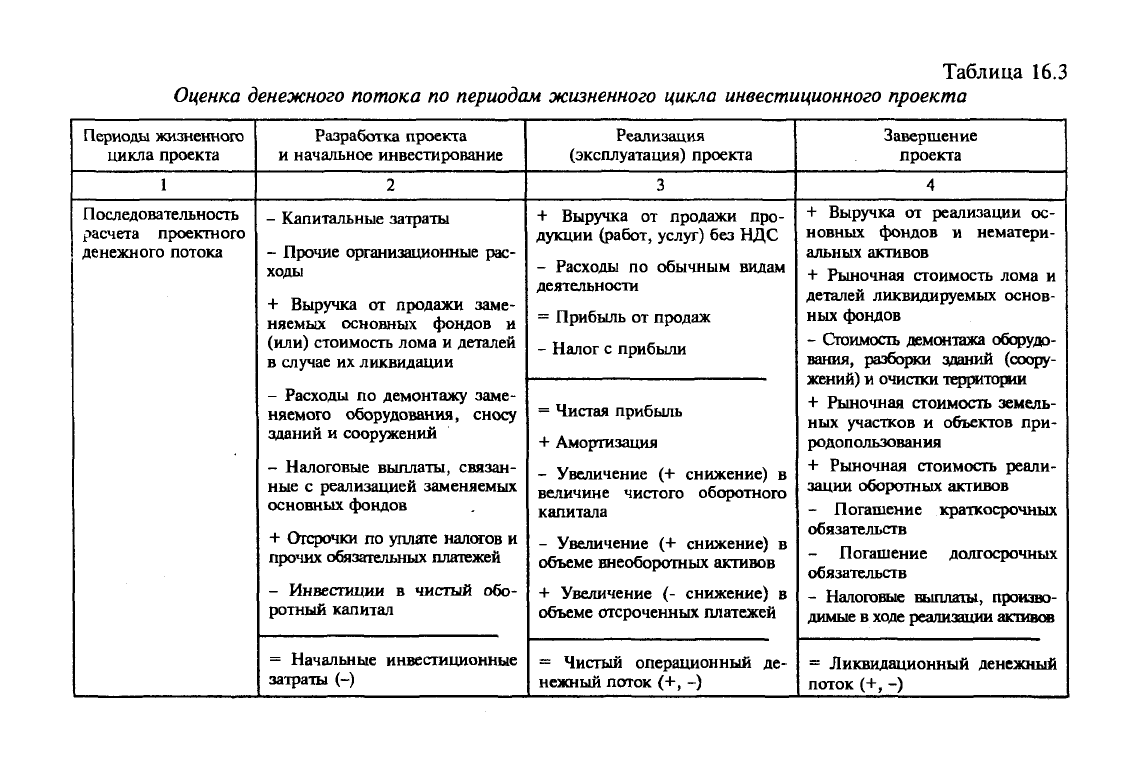

После того как специалисты в области инвестиций получили

прогнозную информацию о предполагаемых объемах выпуска и

сбыта продукции, величине операционных издержек, а также

аналитические заключения о первоначальной и последующей

потребности в активах долговременного пользования и чистом

оборотном капитале, необходимо на их основе приступить не-

посредственно к оценке денежных потоков инвестиционного

проекта (ИП). Для этих целей планируемый срок реализации

капиталовложений рекомендуется разделить на три самостоя-

тельных временнь'гх отрезка по периодам возникновения денеж-

ных потоков. В табл. 16.3 выделяются следующие периоды жиз-

ненного цикла ИП: разработка и начальное инвестирование

проекта; эксплуатация ИП; ликвидация капиталовложений. В

соответствие с этим при проведении анализа эффективности

долгосрочных инвестиций в качестве вводных данных будет ис-

пользоваться информация о

начальных инвестиционных затратах

(-),

чистом операционном денежном потоке

за

определенный период

времени

(+,-) и

величине ликвидационного денежного потока

(+,-).

Каждый из рассматриваемых периодов жизненного цикла ИП

имеет свои целевые установки и характерные особенности орга-

низации работы подразделений и служб предприятия по реше-

нию поставленных перед ними задач. Это в свою очередь фор-

мирует существенные различия в методике оценки CF, соответ-

ствующих определенным временным интервалам.

Следует помнить, что по каждому периоду реализации проекта

не должно возникать отрицательного остатка денежных средств,

рассчитанного нарастающим итогом с учетом денежных средств

прошлых периодов. Отрицательная величина кумулятивного остат-

ка на счете и в кассе организации говорит о наличии

непокрытого

дефицита денежных

средств.

Это приводит к невозможности даль-

нейшего функционирования компании (финансовой нереализуе-

576

Таблица 16.3

Оценка

денежного

потока по

периодам жизненного

цикла

инвестиционного

проекта

Периоды жизненного

цикла проекта

1

Последовательность

расчета проектного

денежного потока

Разработка проекта

и начальное инвестирование

2

- Капитальные затраты

- Прочие организационные рас-

ходы

+ Выручка от продажи заме-

няемых основных фондов и

(или) стоимость лома и деталей

в случае их ликвидации

- Расходы по демонтажу заме-

няемого оборудования, сносу

зданий и сооружений

- Налоговые выплаты, связан-

ные с реализацией заменяемых

основных фондов

+ Отсрочки по уплате налогов и

прочих обязательных платежей

- Инвестиции в чистый обо-

ротный капитал

= Начальные инвестиционные

затраты (-)

Реализация

(эксплуатация) проекта

3

+ Выручка от продажи про-

дукции (работ, услуг) без НДС

- Расходы по обычным видам

деятельности

= Прибыль от продаж

- Налог с прибыли

= Чистая прибыль

+ Амортизация

- Увеличение (+ снижение) в

величине чистого оборотного

капитала

- Увеличение (+ снижение) в

объеме внеоборотных активов

+ Увеличение (- снижение) в

объеме отсроченных платежей

= Чистый операционный де-

нежный поток (+, -)

Завершение

проекта

4

+ Выручка от реализации ос-

новных фондов и нематери-

альных активов

+ Рыночная стоимость лома и

деталей ликвидируемых основ-

ных фондов

- Стоимость демонтажа оборудо-

вания, разборки зданий (соору-

жений) и очистки территории

+ Рыночная стоимость земель-

ных участков и объектов при-

родопользования

+ Рыночная стоимость реали-

зации оборотных активов

- Погашение краткосрочных

обязательств

- Погашение долгосрочных

обязательств

- Налоговые выплаты, произво-

димые в ходе реализации активов

= Ликвидационный денежный

поток (+, -)

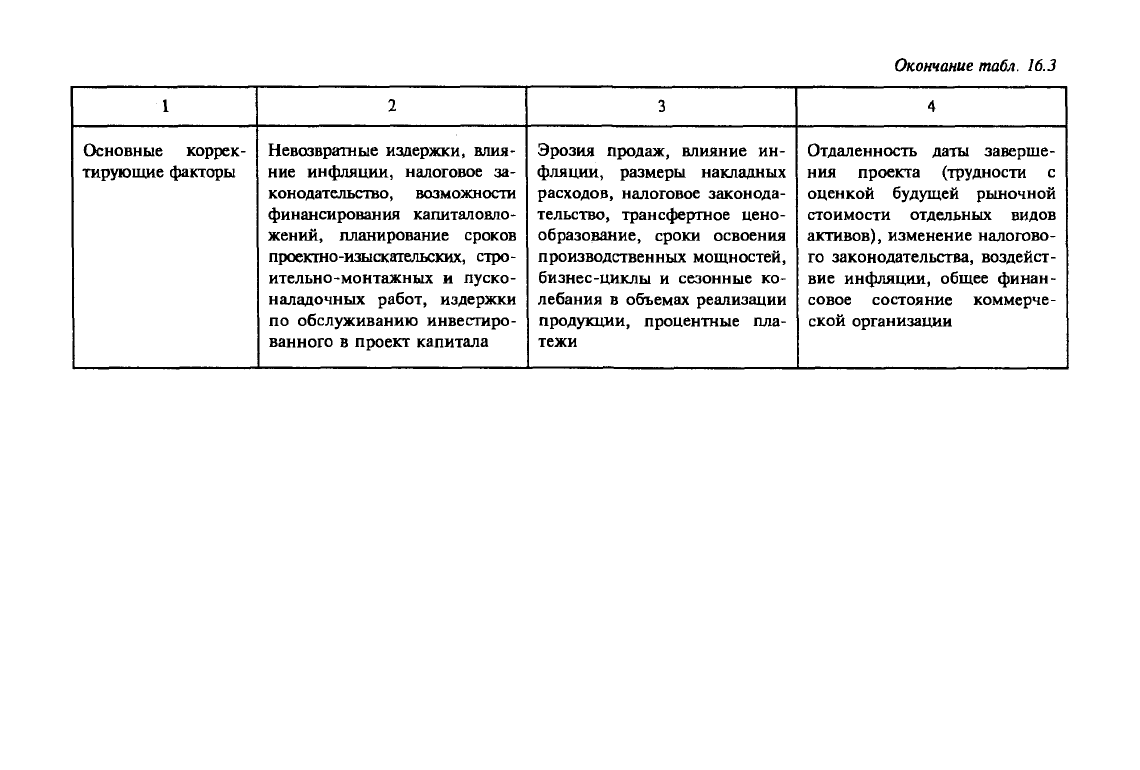

1

Основные коррек-

тирующие факторы

2

Невозвратные издержки, влия-

ние инфляции, налоговое за-

конодательство, возможности

финансирования капиталовло-

жений, планирование сроков

проектно-изыскательских, стро-

ительно-монтажных и пуско-

наладочных работ, издержки

по обслуживанию инвестиро-

ванного в проект капитала

Окончание

табл.

16.3

3 4

Эрозия продаж, влияние ин-

фляции, размеры накладных

расходов, налоговое законода-

тельство, трансфертное цено-

образование, сроки освоения

производственных мощностей,

бизнес-циклы и сезонные ко-

лебания в объемах реализации

продукции, процентные пла-

тежи

Отдаленность даты заверше-

ния проекта (трудности с

оценкой будущей рыночной

стоимости отдельных видов

активов), изменение налогово-

го законодательства, воздейст-

вие инфляции, общее финан-

совое состояние коммерче-

ской организации

мости проекта). Для того чтобы избежать такой резко негативной

ситуации, бухгалтер-аналитик должен пересмотреть порядок ис-

пользования (распределения) собственной прибыли от реализации

проекта, схему привлечения дополнительных внешних средств фи-

нансирования (займов, кредитов и т.п.), а также схему погашения

краткосрочных и долгосрочных обязательств отдельно по процент-

ным платежам и сумме основного долга.

В табл. 16.3 представлена методика расчета частных и обоб-

щающих показателей денежного потока. Отдельные составляю-

щие этих расчетов требуют дополнительного пояснения. В капи-

тальные затраты

предлагается включать расход денежных средств

на: проведение строительных работ по возведению, расшире-

нию,

реконструкции зданий и сооружений, монтажу сборных

конструкций, входящих в их состав, и прочие работы, относя-

щиеся к строительству зданий и сооружений; проведение мон-

тажных работ по сборке и установке различного оборудования;

приобретение всех видов машин и оборудования, земельных

участков, прочих объектов природопользования и нематериаль-

ных активов; прокладку необходимых коммуникаций электро-,

газо-

и водоснабжения; подведение к территории предприятия

автодорог и линий железнодорожного транспорта.

Прочие организационные расходы содержат в себе затраты по

проектно-изыскательским работам, оплате труда координатора

проекта, содержанию дирекции строящихся предприятий, раз-

работке проспекта эмиссии и выпуску ценных бумаг компании

(в том числе комиссионные посредникам на финансовом рын-

ке),

по подключению к линиям связи, информационной под-

держке и начальным капиталовложениям в рекламу, а также за-

траты на переквалификацию кадров и оргнабор персонала.

Особое внимание требуется уделять инвестициям, направляе-

мым в чистый

оборотный

капитал. Затраты на приобретение не-

обходимого запаса сырья и материалов, оплату труда работников,

погашение задолженности перед кредиторами за электроэнергию,

воду и др., а также на формирование страхового резерва денеж-

ных средств на случай задержек оплаты покупателями отгружен-

ной им продукции и приобретение первоначального комплекта

МБП обосновывают расход денежных средств как в начальный

период инвестирования, так и по ходу реализации проекта.

Трудности с оценкой будущей рыночной стоимости основных

фондов, производственных запасов, земельных участков и прочих

активов связаны с отдаленностью даты завершения проекта. Не-

смотря на то, что с использованием различных аналитических

579