Кузнецов Б.Т. Инвестиции

Подождите немного. Документ загружается.

202

13.2.2. ЧИСТЫЙ ПРИВЕДЕННЫЙ ДОХОД

ДЛЯ РЕГУЛЯРНЫХ ПОТОКОВ

Åñëè óñòàíîâëåíû çàêîíîìåðíîñòè ïîâåäåíèÿ ôèíàíñîâûõ ïî-

òîêîâ âî âðåìåíè, òî ïîÿâëÿåòñÿ âîçìîæíîñòü ðàçâåðíóòîãî àíàëèçà

ðàçëè÷íûõ ôàêòîðîâ è èõ âëèÿíèÿ íà ýôôåêòèâíîñòü ïðîåêòîâ. Íà-

ïðèìåð, äëÿ ïëàòåæåé è ïîñòóïëåíèé â âèäå ð-ñðî÷íîé ðåíòû è ïðè

íà÷èñëåíèè ïðîöåíòîâ îäèí ðàç â ãîäó ôîðìóëà äëÿ ðàñ÷åòà ÷èñòîãî

ïðèâåäåííîãî äîõîäà ïðèîáðåòàåò âèä

(

)

()

()

2

2

1

1

1

1

;

1

;

NPV ,

1

p

nq

p

nq

n

Ea

Ka

q

=−

+

(13.3)

ãäå

()

()

()

;

1

11

11

n

p

nq

р

q

a

pq

−

−+

=

⎡⎤

+−

⎢⎥

⎣⎦

— êîýôôèöèåíò ïðèâåäåíèÿ ðåíòû;

11

,EK

—

åæåãîäíûå ïîñòóïëåíèÿ è çàòðàòû ñîîòâåòñòâåííî;

12

,pp

— êîëè-

÷åñòâî âûïëàò â ãîäó èíâåñòèöèé è êîëè÷åñòâî ïîñòóïëåíèé â ãîäó äî

õîäîâ ñîîòâåòñòâåííî;

1

n

— äëèòåëüíîñòü èíâåñòèöèé â ãîäàõ;

2

n

—

äëèòåëüíîñòü ïîñòóïëåíèé äîõîäîâ â ãîäàõ, ò.å. ïðîäîëæèòåëüíîñòü

ïîñòóïëåíèÿ äîõîäîâ ñðàçó ïîñëå çàâåðøåíèÿ èíâåñòèöèé.

Òàêèì îáðàçîì, ñïðàâåäëèâî ñîîòíîøåíèå

12

.nn n+= (13.4)

ôîðìóëå (13.3) èç ñîâðåìåííîé âåëè÷èíû îòñðî÷åííîé ðåíòû

(äîõîä) âû÷èòàåòñÿ ñîâðåìåííàÿ âåëè÷èíà íåìåäëåííîé ðåíòû (èí-

âåñòèöèè).

×èñòûé ïðèâåäåííûé äîõîä íåïðåðûâíûõ ïîòîêîâ ïëàòåæåé ñ íå-

ïðåðûâíîé ñòàâêîé íàðàùåíèÿ (ñèëîé ðîñòà) ìîæåò áûòü ïðåäñòàâ-

ëåí ñëåäóþùèì îáðàçîì. Ïóñòü èíâåñòèöèè â ïåðèîäå îò 0 äî

1

n ëåò èìåþò èíòåíñèâíîñòü

(

)

,Kt à èíòåíñèâíîñòü ïîñòóïëåíèé

â ïåðèîäå îò

1

n äî

2

n ëåò îïðåäåëÿåòñÿ ôóíêöèåé

(

)

Еt . Ñèëà ðîñòà

âî âñå âðåìÿ æèçíè ïðîåêòà îïèñûâàåòñÿ ôóíêöèåé

(

)

tδ

. Òîãäà,

èñïîëüçóÿ ñîîòíîøåíèå (2.77), ìîæíî çàïèñàòü

()

()

()

()

21

00

1

0

NPV e e .

−δ −δ

∫∫

=−

∫∫

tt

tdt tdt

nn

n

Et dt Kt dt (13.5)

Ïðèìåð 13.2. Èíòåíñèâíîñòü èíâåñòèöèé ðàâíà 10 ìëí ðóá./ãîä. Äëè-

òåëüíîñòü èíâåñòèöèé ðàâíà äâóì ãîäàì. Ñðàçó ïîñëå îêîí÷àíèÿ èíâåñòè-

öèé èíòåíñèâíîñòü äîõîäà ñîñòàâèëà 12 ìëí ðóá./ãîä. Äëèòåëüíîñòü ïîñòóï-

ëåíèé äîõîäà ðàâíà òðåì ãîäàì. Ñèëà ðîñòà ïðèíÿòà 15% ãîäîâûõ.

Îïðåäåëèòü ÷èñòûé ïðèâåäåííûé äîõîä.

203

Ðåøåíèå.

×èñòûé ïðèâåäåííûé äîõîä îïðåäåëÿåòñÿ ïî ôîðìóëå

00

0,15 0,15

52

67

20

NPV 12 10 e 10 e

−−

∫∫

=⋅⋅ − ⋅ =

∫∫

tt

dt dt

dt dt

52

52

0,15 0,15

6 0,15 7 0,15 7 7

20

20

ee

12 10 e 10 e 1, 2 10 10

0,15 0,15

−⋅ −⋅

−⋅ −⋅

=⋅ ⋅ − ⋅ = ⋅ ⋅ − ⋅ =

−−

∫∫

tt

tt

()()

(

)

7

0,3 0,75 0,3

10

1, 2 e e 1 e 4 197 348,15

р

уб.

0,15

−− −

=−−−=

13.2.3. АНАЛИЗ ЧИСТОГО ПРИВЕДЕННОГО ДОХОДА

Ïðè âûñîêîì óðîâíå ñòàâêè äèñêîíòèðîâàíèÿ îòäàëåííûå ïëà-

òåæè îêàçûâàþò ìàëîå âëèÿíèå íà ÷èñòûé ïðèâåäåííûé äîõîä. Ïî-

ýòîìó ðàçëè÷íûå ïî ïðîäîëæèòåëüíîñòè âàðèàíòû ìîãóò îêàçàòüñÿ

ïðàêòè÷åñêè ðàâíîöåííûìè. Ñ äðóãîé ñòîðîíû, ñ÷èòàþò, ÷òî ïðî-

åêò ñ áîëåå äëèòåëüíûì ïîñòóïëåíèåì äîõîäîâ ïðè ïðî÷èõ ðàâíûõ

óñëîâèÿõ ïðåäïî÷òèòåëüíåå. Ýòî âûçûâàåò ïîïûòêè ïåðåñìîòðà ðàñ-

ñìîòðåííîé âûøå ìåòîäèêè ðàñ÷åòà ÷èñòîãî ïðèâåäåííîãî äîõîäà.

Íàïðèìåð, òå ïîñòóïëåíèÿ, êîòîðûå îõâàòûâàþòñÿ ñðîêîì îêóïàå-

ìîñòè, äèñêîíòèðóþòñÿ è ðàññìàòðèâàþòñÿ êàê ïîêðûòèå èíâåñòè-

öèé. Íà îñòàëüíûå ïîñòóïëåíèÿ äèñêîíòèðîâàíèå íå ðàñïðîñòðàíÿ-

åòñÿ. Òàêèå ïîäõîäû èíîãäà èñïîëüçóþòñÿ, íåñìîòðÿ íà òðóäíîñòè

èõ ýêîíîìè÷åñêîãî îáîñíîâàíèÿ.

13.3. Индекс прибыльности

(рентабельность)

13.3.1. ОПРЕДЕЛЕНИЕ ИНДЕКСА ПРИБЫЛЬНОСТИ

Èíäåêñîì ïðèáûëüíîñòè íàçûâàåòñÿ îòíîøåíèå ñóììû ïðèâå-

äåííûõ äîõîäîâ ê ñóììå ïðèâåäåííûõ íà òó æå äàòó èíâåñòèöèîí-

íûì ðàñõîäîâ. Îáû÷íî ðàñõîäû è äîõîäû ïðèâîäÿòñÿ íà íà÷àëî

ïðîåêòà:

() ()

1

1

11

/1 /1 ,

n

n

jj

jj

jn j

P

IEqKq

=+ =

=+ +

∑∑

(13.6)

ãäå

j

E

— äîõîäû â ãîäó ïîä íîìåðîì j;

j

K

— èíâåñòèöèîííûå ðàñõîäû

â ãîäó ïîä íîìåðîì j.

204

Çàìåòèì, ÷òî â îòäåëüíûå ãîäû äîõîäû è èíâåñòèöèîííûå ðàñ-

õîäû ðàâíû íóëþ.

Ïðèìåð 13.3. Èìåþòñÿ äâà âàðèàíòà èíâåñòèöèîííîãî ïðîåêòà, â êî-

òîðûõ ïëàòåæè ïîñòíóìåðàíäî ðàñïðåäåëåíû ïî ãîäàì ñëåäóþùèì îáðàçîì:

Ïðîåêò 1 –2 –4 4 4 5

Ïðîåêò 2 –3 –3 4 5 6

Ñðàâíèòü ïðîåêòû ïî èíäåêñó ïðèáûëüíîñòè ïðè ñòàâêå äèñêîíòèðîâà-

íèÿ

10% .

Ðåøåíèå.

Ïðîåêò 1:

()

2

2

1

24

5,124;

1, 1

1, 1

1

j

j

j

K

q

=

=+ =

+

∑

()

5

1

345

3

4 4 5 8,842

8,842; PI 1,7256.

5,124

1, 1 1, 1 1, 1

1

j

j

j

E

q

=

=++= = =

+

∑

Ïðîåêò 2:

()

2

2

1

33

5,2066;

1, 1

1, 1

1

j

j

j

K

q

=

=+ =

+

∑

()

5

2

345

3

4 5 6 10,146

10,146; PI 1,949.

5, 2066

1, 1 1, 1 1, 1

1

j

j

j

E

q

=

=++= = =

+

∑

Òàê êàê

21

PI PI> , òî ïðîåêò 2 ïðåäïî÷òèòåëüíåå ïðîåêòà 1.

13.3.2. ИНДЕКС ПРИБЫЛЬНОСТИ ДЛЯ РЕГУЛЯРНЫХ ПОТОКОВ

Êàê è â ïðåäûäóùåì ñëó÷àå, ïðè óñòàíîâëåííûõ çàêîíîìåðíî-

ñòÿõ ïîâåäåíèÿ ôèíàíñîâûõ ïîòîêîâ âî âðåìåíè ïîÿâëÿåòñÿ âîç-

ìîæíîñòü ðàçâåðíóòîãî àíàëèçà ðàçëè÷íûõ ôàêòîðîâ è èõ âëèÿíèÿ

íà ýôôåêòèâíîñòü. Äëÿ ïëàòåæåé è ïîñòóïëåíèé â âèäå ð-ñðî÷íîé

ðåíòû è ïðè íà÷èñëåíèè ïðîöåíòîâ îäèí ðàç â ãîäó ôîðìóëà äëÿ

ðàñ÷åòà ðåíòàáåëüíîñòè ïðèîáðåòàåò âèä

(

)

()

()

2

1

2

1

1

1

;

1

1

p

n

nq

p

nq

Ea q

U

Ka

+

=

, (13.7)

ãäå

1

n — ïðîäîëæèòåëüíîñòü ïåðèîäà èíâåñòèöèé;

2

n — ïðîäîëæèòåëü-

íîñòü ïåðèîäà ïîëó÷åíèÿ äîõîäîâ,

()

()

()

;

1

11

11

n

p

nq

р

q

a

pq

−

−+

=

⎡⎤

+−

⎢⎥

⎣⎦

.

205

Çäåñü ñîâðåìåííàÿ âåëè÷èíà îòñðî÷åííîé ðåíòû (äîõîä) äåëèòñÿ

íà ñîâðåìåííóþ âåëè÷èíó íåìåäëåííîé ðåíòû (èíâåñòèöèè).

Äëÿ íåïðåðûâíûõ ïîòîêîâ ïëàòåæåé ñ íåïðåðûâíîé ñòàâêîé

äèñêîíòèðîâàíèÿ èíäåêñ ïðèáûëüíîñòè îïðåäåëÿåòñÿ ïî ôîðìóëå

()

()

()

()

12 1

00

1

0

PI e e .

tt

tdt tdt

nn n

n

E t dt K t dt

−δ −δ

+

∫∫

=

∫∫

(13.8)

Ïðèìåð 13.4. Äëÿ óñëîâèé ïðèìåðà 13.2 íàéòè èíäåêñ ïðèáûëüíîñòè.

Ðåøåíèå.

Èíäåêñ ïðèáûëüíîñòè îïðåäåëÿåòñÿ ïî ôîðìóëå

00

0,15 0,15

5252

7 7 0,15 0,15

2020

PI 1, 2 10 e 10 e 1, 2 e e

tt

dt dt

tt

dt dt

−−

−⋅ −⋅

∫∫

=⋅⋅ ⋅ =⋅ =

∫∫∫∫

()()

52

0,15 0,15

0,3 0,75 0,3

20

ee

1, 2 1, 2 e e 1 e 1, 243.

0,15 0,15

tt−⋅ −⋅

−− −

=⋅ =⋅ − − =

−−

13.3.3. АНАЛИЗ ИНДЕКСА ПРИБЫЛЬНОСТИ

Áûëî óñòàíîâëåíî, ÷òî ÷èñòûé ïðèâåäåííûé äîõîä äîëæåí áûòü

áîëüøå íóëÿ. Ïîýòîìó èíäåêñ ïðèáûëüíîñòè äîëæåí áûòü áîëüøå åäè-

íèöû.  ýòîì ñëó÷àå ïðîåêò ìîæåò áûòü ïðèíÿò äëÿ äàëüíåéøåãî ðàñ-

ñìîòðåíèÿ. Ñîâìåñòíî ñ ÷èñòûì ïðèâåäåííûì äîõîäîì èíäåêñ ïðè-

áûëüíîñòè ìîæåò ñëóæèòü õîðîøèì èíäèêàòîðîì äëÿ ïðèíÿòèÿ ðåøå-

íèÿ ïðè âûáîðå ïðîåêòà. Äåéñòâèòåëüíî, èíäåêñ ïðèáûëüíîñòè îïðå-

äåëÿåò îáùóþ ðåíòàáåëüíîñòü èíâåñòèöèé, ò.å. ïîêàçûâàåò, âî ñêîëüêî ðàç

ïðèâåäåííûå äîõîäû ïðåâûñèëè ïðèâåäåííûå ðàñõîäû. È òîãäà, íà-

ïðèìåð, ïðè ðàâíîé ðåíòàáåëüíîñòè äâóõ ïðîåêòîâ, îäèíàêîâûõ ñòàâêàõ

ñðàâíåíèÿ è ïðî÷èõ ðàâíûõ óñëîâèÿõ, êðîìå âåëè÷èíû èíâåñòèöèé,

ñëåäóåò âûáðàòü òîò ïðîåêò, ó êîòîðîãî áîëüøå ÷èñòàÿ ïðèâåäåííàÿ

ñòîèìîñòü. Ïðè ýòîì íåîáõîäèìî îïðåäåëèòü, õâàòèò ëè èíâåñòèöèé äëÿ

ôèíàíñèðîâàíèÿ ïðîåêòà ñ áîëüøèì ÷èñòûì ïðèâåäåííûì äîõîäîì.

Ñëåäóåò îáðàòèòü âíèìàíèå íà òî, ÷òî ÷èñòûé ïðèâåäåííûé äîõîä

èìååò ðàçìåðíîñòü äåíåæíîé åäèíèöû, à èíäåêñ ïðèáûëüíîñòè âåëè÷è-

íà áåçðàçìåðíàÿ. Èíîãäà ýòîò ïîêàçàòåëü íàçûâàþò ðåíòàáåëüíîñòüþ.

13.4. Внутренняя норма доходности

13.4.1. ОПРЕДЕЛЕНИЕ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

Âíóòðåííÿÿ íîðìà äîõîäíîñòè — ýòî ðàñ÷åòíàÿ ïðîöåíòíàÿ ñòàâ-

êà, ïðè êîòîðîé ÷èñòàÿ ïðèâåäåííàÿ ñòîèìîñòü ðàâíà íóëþ, ò.å.

ïðèâåäåííûå äîõîäû ðàâíû ïðèâåäåííûì ðàñõîäàì.  îáùåì ñëó÷àå

206

âíóòðåííÿÿ íîðìà äîõîäíîñòè íàõîäèòñÿ ðåøåíèåì ïðèâåäåííîãî

íèæå óðàâíåíèÿ îòíîñèòåëüíî

Q :

()

1

0

1

n

j

j

j

Р

Q

=

=

+

∑

, (13.9)

ãäå

j

Р

— èíâåñòèöèîííûå ðàñõîäû (ñî çíàêîì ìèíóñ) èëè äîõîäû (ñî

çíàêîì ïëþñ) â ïåðèîäå

1, 2, ..., ;=jn

n

— ïðîäîëæèòåëüíîñòü

èíâåñòèöèîííîãî ïðîåêòà.

Ýòî óðàâíåíèå ñ îäíèì íåèçâåñòíûì Q.

Åñëè âíóòðåííÿÿ íîðìà äîõîäíîñòè áîëüøå ñòàâêè äèñêîíòèðîâà-

íèÿ, òî ÷èñòàÿ ïðèâåäåííàÿ ñòîèìîñòü ÿâëÿåòñÿ ïîëîæèòåëüíîé. Ïðè

èõ ðàâåíñòâå ïðîåêò èìååò ÷èñòóþ íóëåâóþ ïðèâåäåííóþ ñòîèìîñòü.

Ïðèìåð 13.5. Ïëàòåæè ïîñòíóìåðàíäî èíâåñòèöèîííîãî ïðîåêòà ðàñ-

ïðåäåëåíû ïî ãîäàì ñëåäóþùèì îáðàçîì: –2; –4; 4; 4; 5.

Îïðåäåëèòü âíóòðåííþþ íîðìó äîõîäíîñòè.

Ðåøåíèå.

Èñõîäíîå óðàâíåíèå èìååò âèä

()()()()

2345

24 4 4 5

0.

1

1111

Q

QQQQ

−− + + + =

+

++++

Äëÿ ðåøåíèÿ ýòîãî óðàâíåíèÿ âîñïîëüçóåìñÿ ìåòîäîì Íüþòîíà—

Ðàôñîíà. Ââåäÿ îáîçíà÷åíèå

1xQ=+ è óìíîæèâ ëåâóþ è ïðàâóþ ÷àñòè íà

x

5

, ïåðåïèøåì ýòî óðàâíåíèå â âèäå

432

244450.−−+++=xxxx

êà÷åñòâå èñêîìîé ôóíêöèè ïðèíèìàåì

()

432

24445.=− − + + +fx x x x x

Ïðîèçâîäíàÿ ýòîé ôóíêöèè

()

32

81284.

′

=− − + +fx x x x

Ïîëîæèì

1

1, 5x = .

Èòåðàöèÿ 1:

()

432

1, 5 2 1, 5 4 1, 5 4 1, 5 4 1, 5 5 3, 625;=−⋅−⋅+⋅+⋅+=−f

()

32

1, 5 8 1, 5 1 2 1, 5 8 1, 5 4 3 8;

′

=− ⋅ − ⋅ + ⋅ + =−f

(

)

()

1

21

1

3, 625

1, 5 1, 4046053

3, 8

fx

xx

fx

−

=− = − =

′

−

.

Èòåðàöèÿ 2 :

(

)

2

0,359383;fx =−

()

232

0,359383

30,6075; 1, 3928636.

30,6075

fx x x

−

′

=− = − =

−

207

Ïðåæäå ÷åì ïåðåõîäèòü ê ñëåäóþùåé èòåðàöèè, ïðîâåäåì ïðîâåðêó,

ïîäñòàâèâ ïîëó÷åííûé ðåçóëüòàò â èñõîäíîå óðàâíåíèå:

2345

3

3333

24445

0, 001

x

xxxx

−− + + + =−

.

èäåàëå ýòîò ðåçóëüòàò äîëæåí áûòü ðàâåí íóëþ. Òàê êàê ðåçóëüòàò íå-

âåëèê, òî ìîæíî ïðåêðàòèòü âû÷èñëåíèÿ è ïðèíÿòü

39, 29%.Q =

13.4.2. ВНУТРЕННЯЯ НОРМА ДОХОДНОСТИ

ДЛЯ РЕГУЛЯРНЫХ ПОТОКОВ

Äëÿ ðåãóëÿðíûõ ïîòîêîâ èíâåñòèöèé è äîõîäîâ ïðè ñîñòàâëåíèè

óðàâíåíèÿ äëÿ âíóòðåííåé íîðìû äîõîäíîñòè ïðèðàâíèâàþòñÿ ñî-

âðåìåííûå ñòîèìîñòè èíâåñòèöèé è äîõîäîâ. Íàïðèìåð, äëÿ ïëàòå-

æåé è ïîñòóïëåíèé â âèäå ð-ñðî÷íîé ðåíòû è ïðè íà÷èñëåíèè ïðî-

öåíòîâ îäèí ðàç â ãîäó ôîðìóëà äëÿ ðàñ÷åòà âíóòðåííåé íîðìû äî-

õîäíîñòè ïðèîáðåòàåò âèä

(

)

()

()

2

2

1

1

1

1

;

1

;

1

p

nq

p

nq

n

Ea

Ka

q

=

+

, (13.10)

ãäå

()

()

()

;

1

11

11

n

p

nq

p

q

a

pq

−

−+

=

⎡⎤

+−

⎢⎥

⎣⎦

— êîýôôèöèåíò ïðèâåäåíèÿ ðåíòû;

11

,EK

— åæåãîäíûå ïîñòóïëåíèÿ è çàòðàòû ñîîòâåòñòâåííî;

12

,pp

—

êîëè÷åñòâî âûïëàò â ãîäó èíâåñòèöèé è êîëè÷åñòâî ïîñòóïëåíèé â

ãîäó äîõîäîâ ñîîòâåòñòâåííî;

1

n

— äëèòåëüíîñòü èíâåñòèöèé â ãîäàõ;

2

n

— äëèòåëüíîñòü ïîñòóïëåíèé äîõîäîâ â ãîäàõ.

Äëÿ íåïðåðûâíûõ ïîòîêîâ ïëàòåæåé ñ íåïðåðûâíîé ñòàâêîé íà-

ðàùåíèÿ âíóòðåííþþ íîðìó äîõîäíîñòè íàõîäÿò ïóòåì ðåøåíèÿ

óðàâíåíèÿ, ó êîòîðîãî ÷èñòûé ïðèâåäåííûé äîõîä ïðèðàâíèâàåòñÿ

íóëþ, îòíîñèòåëüíî ñèëû ðîñòà. Ïîñêîëüêó ñèëà ðîñòà â îáùåì

ñëó÷àå ÿâëÿåòñÿ ôóíêöèåé âðåìåíè, òî ýòó ôóíêöèþ óäîáíî ïðåä-

ñòàâèòü â âèäå

(

)

(

)

0

ttδ=δ+ε, ïðè÷åì

()

0

0.ε=

∫

n

tdt (13.11)

Òàêèì îáðàçîì, ñèëà ðîñòà ñîñòîèò èç ïîñòîÿííîé ñîñòàâëÿþùåé

0

δ è ïåðåìåííîé ñîñòàâëÿþùåé

(

)

tε , ñðåäíåå çíà÷åíèå êîòîðîé íà

âðåìåííî´ì èíòåðâàëå îò íà÷àëà ïðîåêòà äî åãî çàâåðøåíèÿ ðàâíî íó-

ëþ. Ïóñòü ôóíêöèÿ

(

)

tε èçâåñòíà àïðèîðè. Áóäåì ñ÷èòàòü â ýòîì ñëó-

208

÷àå, ÷òî âíóòðåííåé íîðìîé äîõîäíîñòè ïðîåêòà ÿâëÿåòñÿ òàêàÿ âåëè-

÷èíà

0

δ , ïðè êîòîðîé óðàâíåíèå (14.12) ïðåâðàùàåòñÿ â òîæäåñòâî:

()

()

()

()

()

()

00

12 1

00

1

0

ee0.

−δ+ε −δ+ε

+

∫∫

−=

∫∫

tt

tdt tdt

nn n

n

Et dt Kt dt (13.12)

Èíà÷å ìîæíî çàïèñàòü

()

()

()

()

00

12 1

00

1

0

ee0.

−δ ⋅ − ε −δ ⋅ − ε

+

∫∫

−=

∫∫

tt

ttdt ttdt

nn n

n

E t dt K t dt (13.13)

Ïóñòü

(

)

0tε=

, à ïëîòíîñòè èíâåñòèöèé è äîõîäîâ áóäóò âåëè-

÷èíàìè ïîñòîÿííûìè. Òîãäà óðàâíåíèå äëÿ îïðåäåëåíèÿ âíóòðåí-

íåé íîðìû äîõîäíîñòè ìîæíî ïðåäñòàâèòü â âèäå

12 1

00

1

00

0

ee

nn n

tt

n

EK

+

−δ ⋅ −δ ⋅

⋅=⋅

δδ

èëè

()

(

)

01 2

01 01

eee1,

−δ ⋅ +

−δ ⋅ −δ ⋅

−=⋅ −

nn

nn

K

Е

()

01 2

01

.

1e e

−δ ⋅ +

−δ ⋅

⎛⎞

+⋅ − =

⎜⎟

⎝⎠

nn

n

К

K

ЕЕ

(13.14)

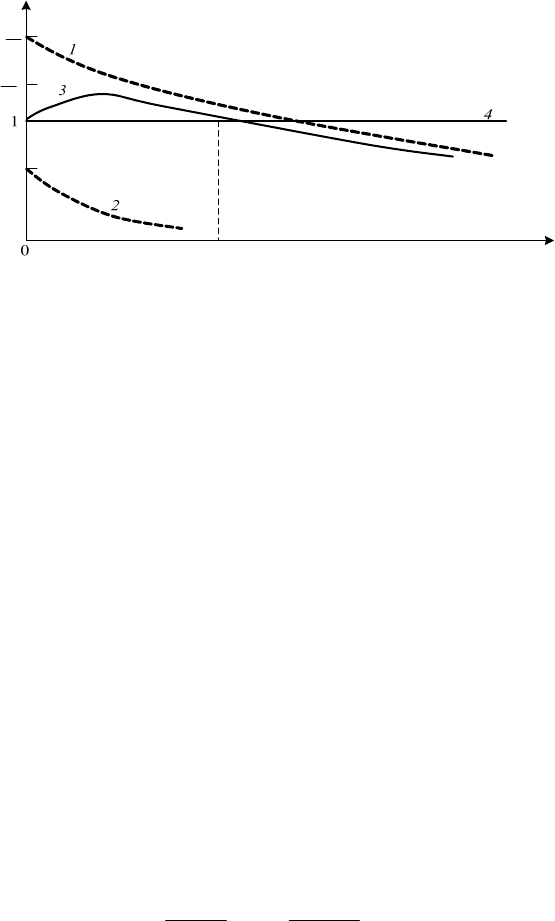

Ãðàôè÷åñêèé ìåòîä ðåøåíèÿ ýòîãî óðàâíåíèÿ ïîÿñíÿåòñÿ ðèñ. 13.2.

Ôóíêöèè, ïðèâåäåííûå íà ãðàôèêå, îáîçíà÷åíû ñëåäóþùèìè íî-

ìåðàìè:

01

11 e ;

−δ ⋅

⎛⎞

⇒+ ⋅

⎜⎟

⎝⎠

n

К

Е

(

)

01 2

2e ;

−δ ⋅ +

⇒

nn

()

01 2

01

31 e e ;

−δ ⋅ +

−δ ⋅

⎛⎞

⇒+ ⋅ −

⎜⎟

⎝⎠

nn

n

К

Е

4.⇒

K

Е

Ðåøåíèåì óðàâíåíèÿ (13.14) ÿâëÿåòñÿ òî÷êà ïåðåñå÷åíèÿ êðè-

âûõ 3 è 4. Âíóòðåííÿÿ íîðìà äîõîäíîñòè íà ðèñ. 13.2 îáîçíà÷åíà

çíàêîì

0

∆ .

209

1

К

Е

+

К

Е

0

∆

0

δ

Ðèñ. 13.2. Ãðàôè÷åñêèé ìåòîä ðåøåíèÿ óðàâíåíèÿ

îáùåì ñëó÷àå ðåøèòü íåëèíåéíîå óðàâíåíèå ãðàôè÷åñêèì ìå-

òîäîì ìîæíî â Excel, ïîñòðîèâ òàáëèöó äëÿ çíà÷åíèé ôóíêöèè ïðè

ðàçëè÷íûõ çíà÷åíèÿõ àðãóìåíòîâ. Ïðè ýòîì, ÷åì ìåíüøå áóäåò âû-

áðàí øàã, òåì òî÷íåå áóäåò ðåçóëüòàò.

Ïðèìåð 13.6. Ïëîòíîñòü èíâåñòèöèé ïî ìîäóëþ ðàâíà ïëîòíîñòè äî-

õîäîâ. Ñðîê èíâåñòèöèé ðàâåí 1,5 ãîäà, à îáùèé ñðîê èíâåñòèöèîííîãî

ïðîåêòà ðàâåí 11,5 ëåò.

Íàéòè âíóòðåííþþ íîðìó äîõîäíîñòè.

Ðåøåíèå.

Óðàâíåíèå äëÿ îïðåäåëåíèÿ âíóòðåííåé íîðìû äîõîäíîñòè èìååò âèä

00

1,5 11,5

2e e 1.

−δ ⋅ −δ ⋅

⋅− =

Ðåøèòü ýòî óðàâíåíèå ìîæíî ìåòîäîì Íüþòîíà—Ðàôñîíà.

êà÷åñòâå èñêîìîé ôóíêöèè ïðèíèìàåì

()

00

1,5 1 1,5

0

2e e 1.

−δ ⋅ −δ ⋅

δ=⋅ − −f

Ïðîèçâîäíàÿ ýòîé ôóíêöèè

()

00

1,5 1 1,5

0

3e 11,5e .

−δ ⋅ −δ ⋅

′

δ=−⋅ + ⋅f

Ïîëîæèì

01

0, 4δ=

.

Èòåðàöèÿ 1:

()

0,4 1,5 0,4 11,5

0, 4 2 e e 1 0,087511;

−⋅ −⋅

=⋅ − −=f

()

0,4 1,5 0,4 11,5

0, 4 3 e 11, 5 e 1,53084;

−⋅ −⋅

′

=− ⋅ + ⋅ =−f

(

)

()

01

02 01

01

0,087511

0, 4 0, 457205 .

1,53084

δ

δ=δ − = − =

′

δ−

f

f

Èòåðàöèÿ 2:

(

)

02

0,00216;δ=f

(

)

02

1, 45118;

′

δ=−f

03

0, 458694δ=

.

210

Èòåðàöèÿ 3:

(

)

03

0,00000175;δ=f

(

)

02

1, 44882 ;

′

δ=−f

03

0, 458695δ=

.

Ïîñêîëüêó ðåçóëüòàòû âòîðîé è òðåòüåé èòåðàöèé ïðàêòè÷åñêè ñîâïàëè,

òî âû÷èñëåíèÿ ìîæíî ïðåêðàòèòü è ïðèíÿòü âíóòðåííþþ íîðìó äîõîäíîñòè

ðàâíîé

0

0,458695, или 45,8695% 45,87%.∆= ≈

13.4.3. АНАЛИЗ ВНУТРЕННЕЙ НОРМЫ ДОХОДНОСТИ

Âíóòðåííÿÿ íîðìà äîõîäíîñòè ÿâëÿåòñÿ âíóòðåííåé õàðàêòåðèñòè-

êîé ïðîåêòà. Âíóòðåííÿÿ íîðìà äîõîäíîñòè — ýòî íàèáîëüøàÿ ñòîè-

ìîñòü èíâåñòèöèé, ïðè êîòîðîé ïðîåêò åùå îñòàåòñÿ áåçóáûòî÷íûì.

Ïîíÿòíî, ÷åì áîëüøå âíóòðåííÿÿ íîðìà äîõîäíîñòè ïðè ðàñ-

ñìàòðèâàåìîé ñõåìå èíâåñòèöèé, òåì áîëüøèé äîõîä ïðèíîñèò ïðî-

åêò. Îäíàêî ýòà õàðàêòåðèñòèêà íå ÿâëÿåòñÿ äîõîäíîñòüþ èíâåñòèöèé

â òîì ñìûñëå, â êîòîðîì èñïîëüçóåòñÿ ïîíÿòèå äîõîäíîñòè, íàïðè-

ìåð, ïðè àíàëèçå êðåäèòà. Ñ äðóãîé ñòîðîíû âíóòðåííþþ íîðìó

äîõîäíîñòè íåëüçÿ èñïîëüçîâàòü äëÿ îöåíêè ïðîåêòîâ, ó êîòîðûõ

ãðàôèê ÷èñòîãî ïðèâåäåííîãî äîõîäà íåñêîëüêî ðàç ïåðåñåêàåòñÿ

ñ îñüþ ñòàâêè äèñêîíòèðîâàíèÿ.

13.5. Доходность инвестиций

к погашению

Ïîä äîõîäíîñòüþ èíâåñòèöèé ê ïîãàøåíèþ áóäåì ïîíèìàòü äî-

õîäíîñòü áóäóùèõ äîõîäîâ ïî ïðîåêòó îòíîñèòåëüíî îäíîé âûïëà-

òû, ÿâëÿþùåéñÿ ñóììîé âñåõ äèñêîíòèðîâàííûõ èíâåñòèöèé. Ñóì-

ìà âñåõ äèñêîíòèðîâàííûõ èíâåñòèöèé âû÷èñëÿåòñÿ ïî ôîðìóëå

(13.1). Äîõîäíîñòü èíâåñòèöèé ê ïîãàøåíèþ îïðåäåëÿåòñÿ óðàâíå-

íèåì (12.3).

Ïðèìåð 13.7. Ïëàòåæè ïîñòíóìåðàíäî èíâåñòèöèîííîãî ïðîåêòà ðàñ-

ïðåäåëåíû ïî ãîäàì ñëåäóþùèì îáðàçîì: –2; –4; 4; 4; 5.

Îïðåäåëèòü äîõîäíîñòü èíâåñòèöèé ïðè ñòîèìîñòè êàïèòàëà, ðàâíîé

10% ãîäîâûõ.

Ðåøåíèå.

Ñóììà äèñêîíòèðîâàííûõ ê íà÷àëó ïðîåêòà èíâåñòèöèé ðàâíà

()

0

2

24

5,124.

10,1

10,1

=+ =

+

+

К

Èñõîäíîå óðàâíåíèå äëÿ äîõîäíîñòè èìååò âèä

()()()

345

445

5,124 0.

111rrr

++−=

+++

211

Äëÿ ðåøåíèÿ óðàâíåíèÿ âîñïîëüçóåìñÿ ìåòîäîì Íüþòîíà—Ðàôñîíà:

()

()

()()

345

445

5,124;

111

=++−

+++

fr

rrr

()

()

()()

456

12 16 25

.

111

′

=−−−

+++

fr

rrr

Ïðèíèìàåì

1

0, 2r =

.

Èòåðàöèÿ 1:

()

()

()()

345

445

0, 2 5 ,124 1,129215 ;

10,2 10,2 10,2

=++−=

+++

f

()

()

()()

456

12 16 25

0, 2 20,589528;

10,2 10,2 10,2

′

=− − − =−

+++

f

2

1,129215

0, 2 0,254844

20,589528

r =− =

−

.

Èòåðàöèÿ 2:

(

)

2

0,1206395;=fr

(

)

2

16,3854642;

′

=−fr

3

0,262207r =

.

Èòåðàöèÿ 3:

(

)

3

0,00178162;=fr

(

)

3

15,9044193;

′

=−fr

4

0, 262319r =

.

Òàêèì îáðàçîì, äîõîäíîñòü èíâåñòèöèé ê ïîãàøåíèþ

26, 23%.r ≈

13.6. Период окупаемости

13.6.1. ОПРЕДЕЛЕНИЕ ПЕРИОДА ОКУПАЕМОСТИ

Ïåðèîä (ñðîê) îêóïàåìîñòè — ýòî âðåìåííîé èíòåðâàë, â òå÷åíèå

êîòîðîãî ñóììà ÷èñòûõ äîõîäîâ, äèñêîíòèðîâàííûõ íà ìîìåíò çà-

âåðøåíèÿ èíâåñòèöèé, ðàâíà ñóììå èíâåñòèöèé, ïðèâåäåííûõ ê òîìó

æå ìîìåíòó âðåìåíè.

Ïðè îïðåäåëåíèè ïåðèîäà îêóïàåìîñòè íàõîäÿò ñóììó èíâåñòè-

öèé Ê, ïðèâåäåííûõ ê ìîìåíòó èõ çàâåðøåíèÿ, ïî ôîðìóëå

()

1

1

1

1.

−

=

=+

∑

n

nt

t

t

KKq

(13.15)

Çàòåì, èñïîëüçóÿ ñîîòíîøåíèå

()

1

1

m

j

m

j

j

E

A

q

=

=

+

∑

, îïðåäåëÿþò

çíà÷åíèå m, äëÿ êîòîðîãî óäîâëåòâîðÿåòñÿ íåðàâåíñòâî

1

.

mm

AKA

−

≤≤