Степашин С.В. Внедрение аудита эффективности использования государственных средств в практику деятельности контрольно-счетных органов Российской Федерации

Подождите немного. Документ загружается.

№ п/

п

Вопросы проверки

Содержание

работы

Исполнители

Срок

исполнения

Начало

работы

Окончание

работы

1

2

3 4 5 6

фондов, находящихся на балансе НИУ (ОПХ),

включая сельскохозяйственную технику.

Износ основных фондов, определение

фондовооруженности, фондоотдачи 1 га

сельскохозяйственных угодий.

6. Объекты проверки (аудит)

научно-исследовательские

учреждения и их ОПХ (выборочно)

Краснодарский край

1. Краснодарский НИИСХ им. П.П.

Лукьяненко (г. Краснодар).

2. Северо-Кавказский НИИ садоводства и

виноградарства (г. Краснодар).

3. ВНИИ цветоводства и субтропических

культур (г. Сочи).

Республика Адыгея

1. Адыгейский НИИСХ (г. Майкоп)

Ставропольский край

Аудит эффективности использования

земельный ресурсов по вопросам

программы , оформление и подписание

акта проверки.

- // -

- // -

- // -

- // -

с 14 июня

с 24 мая

с 24 мая

с 24 мая

с 14 июня

с 24 мая

с 24 мая

с 20 июня

с 13 июня

с 13 июня

с 13 июня

с 31 мая

с 31 мая

с 31 мая

по 19 июня

по 19 июня

по 19 июня

по 19 июня

по 19 июня

по 19 июня

по 19 июня

по 26 июня

по 26 июня

по 26 июня

по 26 июня

по 12 июня

по 12 июня

по 12 июня

281

№ п/

п

Вопросы проверки

Содержание

работы

Исполнители

Срок

исполнения

Начало

работы

Окончание

работы

1

2

3 4 5 6

1.Ставропольский научно-

исследовательский институт сельского

хозяйства

Ростовская область

1.Всероссийский научно-

исследовательский институт селекции и

семеноводства сорговых культур

2.Донской зональный научно-

исследовательский институт сельского

хозяйства

Президиум РАСХН

- // -

- // -

Свод и анализ результатов проверки

научно-исследовательских учреждений

и опытно-производственных хозяйств.

Подготовка предварительных выводов

и рекомендаций и их согласование.

с 1 сентября

с 1 сентября

с 1 сентября

с 1 сентября

с 1 сентября

- // -

- // -

с 1 сентября

с 1 сентября

с 1 сентября

с 1 сентября

с 1 сентября

с 1 сентября

с 1 сентября

по 29 октября

по 29 октября

по 29 октября

по 29 октября

по 29 октября

- // -

- // -

по 29 октября

по 29 октября

по 29 октября

по 29 октября

по 29 октября

по 29 октября

по 29 октября

6. Формирование сводного акта и отчета по

результатам проверки (аудита).

с 1 сентября по 19 ноября

С рабочим планом ознакомлены:

Исполнители:

282

13. Аудит эффективности использования государственных

средств как метод государственного финансового контроля

Воронин Ю.М., помощник Председателя Счетной палаты

Российской Федерации

Во второй половине ХХ века в развитых странах мира активно шел

поиск новых форм и методов государственного финансового контроля,

обеспечивающих поддержание необходимого баланса между государством,

гражданским обществом и рыночными силами в процессе использования

государственных бюджетных средств, государственной собственности.

Традиционный государственный финансовый контроль за исполнением

бюджета со стороны внешних органов государственного финансового

контроля в зарубежных странах в течение долгого времени осуществлялся

методом так называемого финансового аудита.

Однако проведение традиционного финансового аудита, как

показывает опыт развитых стран, не является высокоэффективным методом

контроля за результативностью бюджетных средств, так как не позволяет

«оценить» эффективность использования государственных средств и

эффективность деятельности исполнительных органов власти по

использованию бюджетных средств при длительном временном лаге.

С начала 70-х годов прошедшего столетия в государственном

финансовом контроле развитых стран мира постепенно начал

развиваться финансовый контроль по проверке эффективности

расходования бюджетных средств и государственной собственности под

названием «аудит эффективности». Произошло разграничение

обязанностей в сфере финансовых отношений и бюджетном процессе

между правительством и внешним органом государственного

финансового контроля, законодательным наделением последнего

статусом независимого органа, подотчетного парламенту.

В настоящее время «аудит эффективности» в зарубежных странах

283

становится преобладающим методом контроля за исполнением расходов

государственного бюджета.

26

Так, например, его доля в общем количестве

проверок, проводимым высшим органом внешнего государственного

финансового контроля Канады, превышает уже 60 процентов.

Основные направления аудита эффективности осуществления

контрольных мероприятий органами внешнего государственного

финансового контроля России, как свидетельствует мировой опыт, могут

быть следующими:

-эффективность исполнения государственных (муниципальных)

функций субъектом ведомственной структуры бюджета (критерий —

полнота и результативность исполнения государственных функций и

состояние сферы его ответственности);

-исполнение государственных (муниципальных) заказов (услуг) той

или иной организации (критерий — своевременность, полнота и

экономичность исполнения государственного заказа);

-исполнение государственных (муниципальных) программ

(показатели экономичности и результативности);

-использование средств бюджетов бюджетной системы Российской

Федерации (соотношение бюджетных затрат и результатов от их

использования).

Прежде всего необходимо определить место аудита эффективности

использования государственных средств в единой системе государственного

финансового контроля. В отечественной экономической литературе

пока нет однозначного ответа на данный вопрос.

Аудитор Счетной палаты Российской Федерации С.Н. Рябухин считает,

что аудит эффективности государственных расходов «представляет собой

форму финансового контроля», «одно из направлений деятельности

государственной организации», «функционально ориентированную область

26

Высшие органы финансового контроля (ВОФК) развитых стран контролируют

исполнение бюджета только по расходам, не занимаясь анализом формирования доходной

его части; доходная часть бюджета воспринимается ВОФК как данное.

284

использования бюджетных средств», «особый вид контроля»

27

,

«инструментом отношений в системе государственного устройства»

28

. Видом

финансового контроля считает аудит эффективности А.Н. Саунин

29

. В

дальнейшем А.Н.Саунин пытается обосновать, что аудит эффективности

следует рассматривать как тип финансового контроля.

30

Новой, важнейшей для России формой государственного финансового

контроля считает аудит эффективности и С.А. Агапцов

31

.

Для определения места аудита эффективности в единой системе

государственного финансового контроля представляется необходимым

определить содержательную сущность аудита эффективности использования

государственных средств и государственной собственности.

Исходя из анализа мирового опыта, концепции экономической

двойственности применительно к составляющим государственного

финансового контроля можно сделать обобщение, что аудит эффективности

также имеет двойственный характер: с одной стороны, это контрольные

мероприятия, позволяющие оценить результативность, действенность и

экономичность использования проверяемой организацией государственных

средств и управления государственной собственностью при реализации

крупных социально-экономических проектов с длительным временным

лагом; с другой — анализ деятельности органов государственной власти по

исполнению ими законов и иных нормативных правовых актов, инструкций и

правил, определяющих порядок расходования государственных средств,

27

Рябухин С.Н. Аудит эффективности государственных расходов в современной практике

финансового контроля // Финансы. 2003. № 4.

28

Рябухин С.Н. Аудит эффективности использования государственных ресурсов. М.: Наука, 2004.

С. 36, 56–58.

29

Саунин А.Н. Аудит эффективности – требование времени // Финансовый контроль. 2002. № 7–8.

С. 30.

30

Саунин А.Н. Аудит эффективности использования государственных средств: Вопросы

теории и практики. М., Высшая школа, 2005, с.75.

31

Агапцов С.А. Государственный финансовый контроль и бюджетная политика Российского

государства. М.: Финансовый контроль, 2004. С. 16.

285

выявление нарушений и отклонений в их работе при реализации социально-

экономических программ.

Отсюда предметом аудита эффективности являются крупные

социально-экономические программы, финансируемые за счет

государственных средств или их отдельные элементы, а также использование

государственной собственности с длительным временным лагом.

В результате аудита эффективности даются заключения о том,

расходовались ли средства с надлежащей экономностью, рациональностью и

эффективностью, на цели, предусмотренные соответствующим решением о

бюджете, соблюдались ли меры по обеспечению сохранности

государственного имущества, приобретались ли материальные ресурсы по

оптимальной стоимости и соответствующего качества и так далее и

излагаются последствия этих нарушений.

Из сказанного вытекает, что аудит эффективности никак не может

претендовать на статус особого вида государственного финансового

контроля, поскольку он является его составной частью и в ходе такого

контрольного мероприятия осуществляется оценка эффективности

использования государственных финансовых ресурсов (и собственности),

контроль за законностью и целевым их использованием (финансовый аудит),

что в совокупности характеризуется как метод проведения финансового

контроля.

Аудит эффективности не может классифицироваться и как форма

финансового контроля, поскольку его можно проводить как в процессе

реализации временных финансового форм контроля (например,

предварительного и последующего), так и реализации пространственных его

форм (например, внешнего государственного финансового контроля).

Другими словами, аудит эффективности, наряду с ревизией, проверкой,

обследованием, надзором и анализом, развивает применяемый ранее метод

финансового контроля — аудит бюджета и представляет собой вместе с

финансовым аудитом новый метод государственного финансового

286

контроля.

Активная дискуссия по проблемам форм, методов, видов и

направлений государственного финансового контроля является

убедительным свидетельством необходимости формирования единой

системы государственного финансового контроля и принятия федерального

закона «О государственном финансовом контроле в Российской Федерации»,

внесения соответствующих поправок в Бюджетный кодекс Российской

Федерации, другие нормативные правовые акты. Это позволит

законодательно закрепить последовательность проведения государственного

финансового контроля, определить компетенцию и полномочия органов,

осуществляющих аудит эффективности использования государственных

(муниципальных) средств и государственной (муниципальной)

собственности.

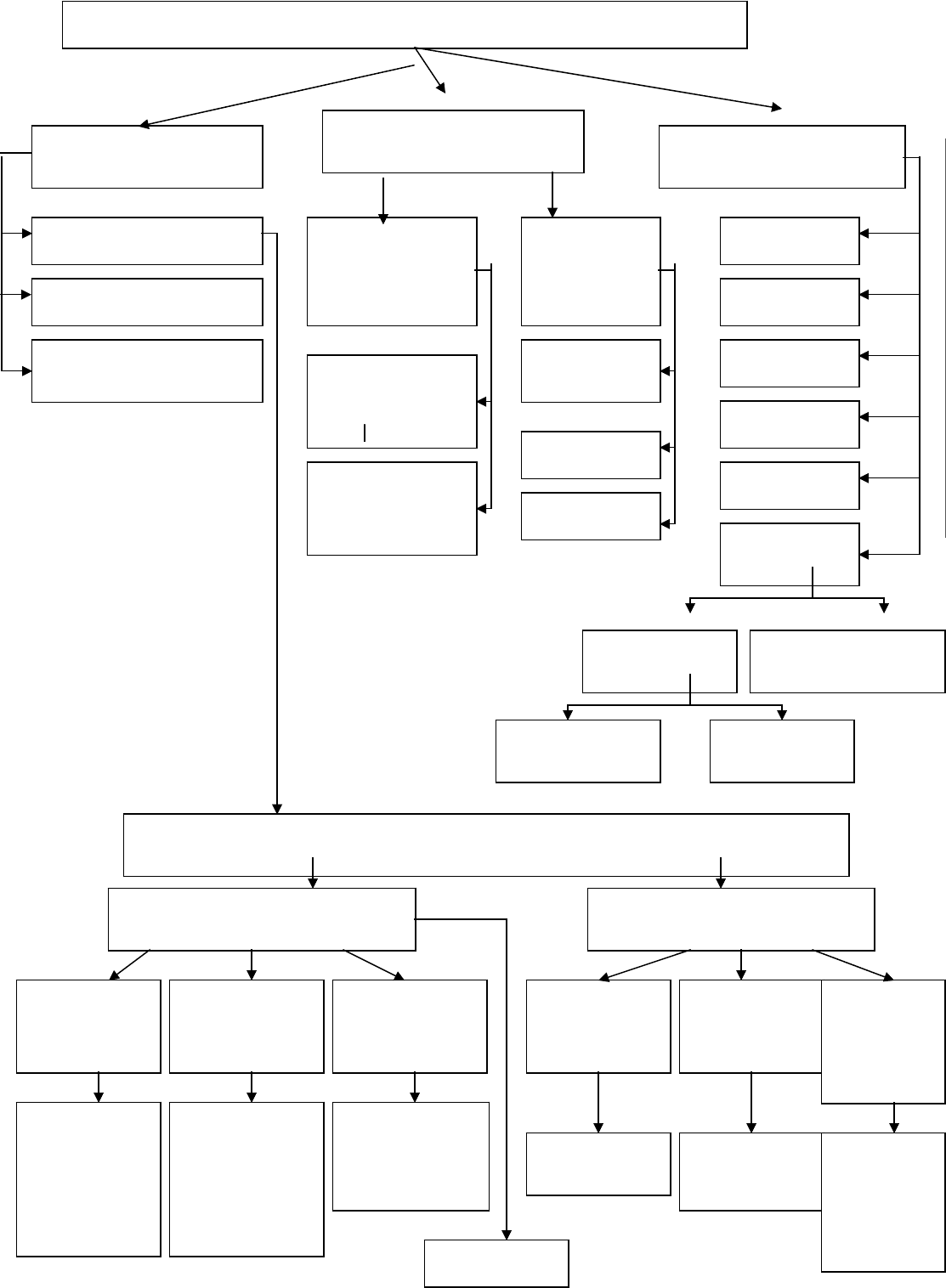

Для большей наглядности нами структурированы составляющие

финансового контроля по видам, формам, методам финансового контроля, а

также органам государственного (муниципального) финансового контроля

(рис. 2).

287

288

внешний

фи

нансовый

ФИНАНСОВЫЙ КОНТРОЛЬ

Виды

финансового

государственный

внутрихозяйстве

нный

аудиторская

деятельность

Формы

финансового контроля

Методы

финансового

простран

ствен-

ный

аспект форм

внутренн

ий финансовый

контроля

време

нной аспект

форм

финансового

предв

арительный

текущ

ий

последующий

ревиз

ия

прове

рка

обсле

дование

надзо

р

анали

з

аудит бюджета

финанс

овый аудит

аудит

эффективности

аудит

отчетности

аудит

соответствия

Органы государственного (муниципального) финансового

контроля

Органы внутреннего

госфинконтроля

Органы внешнего

госфинконтроля

Правит

ельство

Российской

Федерации

Минфи

н России

Федеральное

казначейство

таможе

нные,

Правите

льство

(администрация)

субъектов РФ

Финансо

вые органы

субъектов РФ

казначейство

субъектов РФ и

др. органы

Администрация

органов местного

самоуправления

Финансо

вые органы

местного

самоуправления

Банк

России

Федера

льное собрание

Российской

Федерации

Счетна

я палата РФ

Законо

датель-ные

(представите-

льные) органы

Контро

льно-счетные

органы

Пре

дставите-

льные

органы

муниципаль-

Конт

рольно-

счетные

органы

муниципальн

Как уже отмечалось ранее, важнейшим принципом бюджетной системы

Российской Федерации является эффективность и экономность

использования бюджетных средств. Бюджетный кодекс Российской

Федерации фиксирует, что «при составлении и исполнении бюджетов

уполномоченные органы и получатели бюджетных средств должны исходить

из необходимости достижения заданных результатов с использованием

наименьшего объема средств или достижения наилучшего результата с

использованием определенного бюджетом объема средств»

32

.

Федеральный закон «О Счетной палате Российской Федерации» (статья

2) также предусматривает возможность проведения аудита эффективности,

установив одной из задач Счетной палаты Российской Федерации

определение эффективности и целесообразности расходов государственных

средств. Однако форма, в которой она может быть реализована,

законодательно не установлена. До настоящего времени этот метод

государственного финансового контроля пока не получил развития в нашей

стране. Слишком мало времени прошло с момента создания в России

институциональных структур, соответствующих принципам демократии и

рыночной экономики, в частности, Счетной палаты Российской Федерации

как органа внешнего государственного финансового контроля.

Более того и Бюджетный кодекс Российской Федерации не содержит

норм, определяющих, что считать неэффективным использованием

бюджетных средств, а также указаний на противоправность неэффективного

использования бюджетных средств. Неэффективное использование

бюджетных средств не включено в перечень оснований для применения мер

принуждения за нарушение бюджетного законодательства,

установленных

32

Бюджетный кодекс Российской Федерации. Федеральный закон от 31 июля 1998 г. N

145-ФЗ (с изменениями от 31 декабря 1999 г., 5 августа, 27 декабря 2000 г., 8 августа, 30

декабря 2001 г., 29 мая, 10, 24 июля, 24 декабря 2002 г., 7 июля, 11 ноября, 8, 23 декабря

2003 г., 20 августа, 23, 28, 29 декабря 2004 г), статья 34.

289

статьей 283 Бюджетного кодекса Российской Федерации. Эта норма

вполне могла бы найти отражение в федеральном законе «О государственном

финансовом контроле в Российской Федерации».

Схематически причинно-следственная связь элементов

классификации бюджета и эффективности государственных расходов

приведена на рис. 1.

290