Тавасиев А.М. Банковское дело. Управление и технологии

Подождите немного. Документ загружается.

90 Раздел I. Общие вопросы организации деятельности банков

них не произойдет до тех пор, пока не будут предложены меры стимулирования ин-

вестиций (не только банковских) в реальный сектор экономики, пока не выздоровеет

и нормально не заработает реальное производство.

3.

Банковский сектор страны начнет активно и позитивно развиваться, если бу-

дут происходить (и стимулироваться государством) два важных процесса: оживле-

ние экономической активности вне банковского сектора, рост производства, увели-

чение спроса на кредитные ресурсы со стороны реальной экономики; увеличение

доходности банковского бизнеса. До тех пор, пока банковское дело не будет прино-

сить нормальную прибыль на «чистых» операциях, не стоит надеяться на рост капи-

тала банковского сектора, на его укрепление.

4.

Существенным является такое условие, как достаточный уровень доверия к

банкам и национальной денежной единице.

5.

Банковский сектор не в состоянии нормально развиваться при существующем

низком уровне монетизации экономики и неоптимальной структуре денежной массы

в обращении.

6. Ведомства, включая Банк России, защищают прежде всего ведомственные ин-

тересы. Поэтому обязательно необходимо участие банковских ассоциаций и союзов

в выработке идеологии развития банковского дела в стране, разработке экономиче-

ских программ, законов и нормативных актов органов государственного управле-

ния, регулирующих деятельность кредитных организаций. Кроме того, следует пре-

вратить указанные ассоциации и союзы в реально саморегулируемые организации.

Они должны иметь возможность защищать собственную систему, в том числе, если

опять понадобится, и от ЦБ и иных государственных структур.

7.

По вопросам банковской деятельности в стране правительство должно нау-

читься делать то, чего оно до сих пор упорно не желало: слышать голос самих бан-

киров, представителей их авторитетных ассоциаций.

8. Центральный банк должен взять на себя контроль за налично-денежными

банковскими операциями, которые помимо лицензированных банков в огромных

масштабах ведут многочисленные нелицензированные, нелегальные финансовые

компании, и эта их незаконная деятельность в большой степени влияет на денежно-

кредитную политику.

9. Условием, о котором вларти много говорят, но пока этим и ограничиваются,

является разбюрокрачивание экономики.

10.

Особое значение имеет такое условие, как своевременное и качественное

правовое обеспечение банковской деятельности.

Действия, необходимые для формирования банковской системы

Здесь имеет смысл выделить лишь те действия или меры, предлагаемые банков-

ской общественностью, которые либо не вошли в программу Банка России, либо

отмечены в ней мимоходом.

I. Меры, необходимые для преодоления дефицита дешевых ресурсов

для кредитования экономики

1.1. В части фондов обязательного резервирования (ФОР)^ стимулировать рост прибыли

и капиталов банков на период постепенного снижения нормативов отчислений в ФОР, в том

О фондах обязательного резервирования и иных не очень пока понятных терминах см. в после-

дующих главах учебника.

Глава 3. Управление функционированием и развитием банковской системы 91

числе: ввести плату за депонируемые резервы; разрешить банкам частично формировать

ФОРы путем депонирования в Банке России государственных ценных бумаг; изменить мето-

дику определения расчетной базы ФОР для обеспечения корректности учета разовых кратко-

срочных оборотов по счетам; сократить базу резервирования по валютным средствам и раз-

решить делать отчисления от привлеченных валютных средств в иностранной же валюте;

дифференцировать ставки отчислений в ФОРы в зависимости от вида и срочности привле-

каемых ресурсов; уменьшить базу обязательного резервирования для участников системы

страхования вкладов населения.

1.2. Скорее «запустить» систему гарантирования вкладов населения в банках. Для этого,

в частности, необходима четкая и быстрая процедура вхождения банков в указанную систе-

му. Способствовать этому может ограниченный, понятный и объективный перечень критери-

ев банков, допускаемых в данную систему: достаточность капитана; показатели ликвидности

и концентрации рисков; положительное аудиторское заключение.

1.3. Реанимировать в целом систему рефинансирования банков, а также: расширить спектр

видов рефинансирования на различные

сроки;

расширить перечень залогов, принимаемых Банком

России; внедрить в практику рефинансирования переучет векселей надежньхх клиентов банков;

уменьшить дисконт по ценным бумагам, принимаемым в залог; увеличить сроки ломбардного

кредитования и сделок репо; расширить доступ региональных банков к финансовым ресурсам,

участию в кредитной поддержке важных инвестиционных проектов.

1.4. Дать банкам возможность управлять: средствами коллективных инвесторов; актива-

ми инвестиционных фондов, паевых инвестиционных фондов и негосударственных инвести-

ционных фондов.

1.5. Внести в законы изменения, которые бы позволяли: вне очереди списывать со счета

заемщика средства для погашения его долгов по кредиту (основной суммы и процентов); не

включать в конкурсную массу заемщика-банкрота имущество, заложенное под банковский

кредит; в упрощенном (внесудебном) порядке закрывать не используемые клиентами счета с

небольшими остатками средств или счета отсутствующих клиентов.

1.6. В части банковской отчетности:

• упростить режим отчетности путем: отмены форм ежедневной отчетности (либо

значительного сокращения форм ежемесячной отчетности); отмены отчетности на бумаге;

отмены дублирующих друг друга форм отчетности;

• приравнять ежеквартальную публикацию отчетности банков на интернет-сайтах к

публикации в открытой печати.

1.7. Изменить порядок определения платы за регистрацию договоров залога транспорта и

недвижимости у нотариусов: установить фиксированную плату (не более 1000 руб.), а не

процент от стоимости имущества, передаваемого в залог.

1.8. Освободить банки от выполнения не свойственных им функций.

П. Меры, необходимые для ускоренного наращивания банками

собственных капиталов (капитализации банковского сектора)

2.1.

Создавать экономико-правовые условия, стимулируюш^1е банки к рекапитализации

прибыли, а инвесторов — к вложению своих средств в банковские капиталы, репатриации вы-

везенного капитала путем грамотного сочетания экономических и административных методов.

Простое повышение капитальных требований не ведет к увеличению совокупного капитала

банковского сектора, а лищь отсекает от банковской деятельности подавляющее большинство

средних и мелких банков, подталкивая их к самоликвидации либо поспешным слияниям. В

результате риск возникновения системных банковских кризисов не снижается, а возрастает.

2.2.

Освободить банки от налога на прибыль в части средств, направляемых на увеличе-

ние собственных капиталов. Отказаться от порядка, в соответствии с которым банки должны

92 Раздел I. Общие вопросы организации деятельности банков

платить налог не с полученных доходов, а с заключенных договоров (так называемый метод

начисления).

2.3.

Затраты на техническое перевооружение банков разрешить относить на себестои-

мость их продукции (услуг).

2.4. Резервы на возможные потери от кредитной деятельности включать в состав капитала.

2.5.

Не включать в доходы (расходы) банка суммы положительной (отрицательной) пе-

реоценки средств в иностранной валюте, равных величине валютной позиции по капиталу.

2.6.

Активизировать работу по созданию кредитных бюро, банков данных кредитных ис-

торий заемщиков;

2.7.

Организовать создание системы кредитных рейтингов банков.

Ш. Меры в части экономических нормативов

3.1.

Либерализовать систему обязательных нормативов: уменьшить значения нормативов

мгновенной и текущей ликвидности, включить в расчет ликвидных активов суммы ФОРов,

депонируемые в ЦБ; перевести нормативы ликвидности из обязательных в оценочные и рас-

четные, устанавливать дифференцированные лимиты и методики их расчета по категориям

банков; включить в расчет ликвидных активов акции и облигации акционерных обществ,

входящие в котировальные листы первого уровня.

3.2. Дифференцировать экономические нормативы по видам банков, регионам их дея-

тельности, участию в кредитовании реального сектора экономики.

IV. Меры, необходимые для упрощения и ускорения процедур

открытия подразделений банков

4.1.

Не допускать, чтобы органы власти субъектов РФ и муниципалитеты требовали со-

гласовывать с ними вопросы открытия филиалов банков.

4.2.

Сократить сроки рассмотрения в подразделениях Банка России пакетов документов

на открытие филиала; упростить порядок согласования пакета документов с ТУ ЦБ; отменить

порядок получения положительного ответа о регистрации филиала исключительно по почте.

4.3.

Упростить пакет документов на кандидатов на руководящие должности в филиалах и

стандартизовать подходы ТУ ЦБ к рассмотрению кандидатур.

4.4.

Упростить процедуру перерегистрации филиала одной кредитной организации в фи-

лиал другой кредитной организации.

V. Другие меры

5.1.

Жестко пресекать деятельность юридических лиц, незаконно привлекающих деньги

населения.

5.2. Создать систему сбора и распространения информации о рынке банковских услуг.

5.3.

Решить проблему открытого доступа коммерческих банков к информации, которую

Центральный банк получает в ходе мониторинга финансового положения предприятий.

5.4. Разрешить банкам открывать в супермаркетах, на почте и других аналогичных мес-

тах кредитные мини-офисы с количеством сотрудников в один-два человека.

5.5.

Отменить запрет на совмещение функций кассира и операциониста.

5.6. Снизить квалификационные требования к кандидатурам руководителя и главного

бухгалтера небольших филиалов банков в части наличия опьгга руководящей банковской

работы.

5.7. Снизить ставки оплаты за охрану банковских объектов до уровня ставок за охрану

других государственных и гражданских объектов (либо ликвидировать монополизм МВД в

этой сфере).

5.8. Для целей определения величины арендной платы нормативно закрепить возмож-

ность отнесения зданий, арендуемых банками, к объектам производственного назначения.

Глава 3. Управление функционированием и развитием банковской системы 93

VI.

Особые меры

6.1.

Практика рыночно развитых государств доказывает эффективность включения в

компетенцию центральных банков задач поддержания экономического роста. С другой сто-

роны, пополнение ликвидности в экономике, а также устойчивость банковской системы не

могут быть обеспечены только укреплением надзора и повышением качества управления

рисками в банках. Решающую роль играет макроэкономическая среда. С учетом этого было

бы целесообразно обеспечить более широкое участие Банка России в формировании и реали-

зации общеэкономической политики страны.

6.2. Парламент должен принимать правильные законы, а исполнительная власть их испол-

нять,

т.е.

действовать, конкретно заниматься экономикой. Вместо этого Правительство РФ едва

ли не основные свои усилия тратит на подготовку удобных ему проектов законов, фактиче-

ски дублируя работу депутатского корпуса. Чтобы изменить эту ненормальную ситуацию и

заставить исполнительную власть именно исполнять. Правительство следовало бы полно-

стью «отлучить» от законотворческой работы.

Выше уже упоминалась Стратегия развития банковского сектора РФ, принятая в

конце 2001 г. Во второй половине 2003 г. появляется проект нового документа Пра-

вительства и Центрального банка РФ «Об уточнении Стратегии развития банковско-

го сектора РФ на 2003 г. и на период до 2007 г.». Проект получил самые нелестные

отзывы со стороны банковского сообщества и экспертов. Стало ясно, что нужен но-

вый документ. Работа над ним чрезмерно затянулась, и в итоге новая «Стратегия

развития банковского сектора РФ на период до 2008 г.», официально была утвер-

ждена только в апреле 2005 г.

Часть 2

БАНК КАК КОММЕРЧЕСКАЯ ОРГАНИЗАЦИЯ

И ВНЕШНЕЕ УПРАВЛЕНИЕ

ЕГО ДЕЯТЕЛЬНОСТЬЮ

Глава 4

СОЗДАНИЕ КОММЕРЧЕСКОГО БАНКА

В России

В

настоящее время возникает мало новых банков (во П полугодии 2003 г.

лицензии впервые после регистрации получили всего 12 банков, в I квартале 2004 г. —

два банка, в III и IV кварталах — ни одного), однако проблемы создания банков

нельзя считать неактуальными. Во-первых, банки все же создаются и будут созда-

ваться, во-вторых, в процессе учреждения нового банка приходится решать много

таких вопросов, ответы на которые важны также для постоянной организации эф-

фективной работы как вновь создаваемых, так и действующих банков.

4.1.

Концепция и этапы создания банка

Законодательная и нормативная база

Основополагающие нормы, регламентирующие процесс создания коммерческо-

го банка, содержатся в Гражданском кодексе (гл. 4, § 3), законах «Об акционерных

обществах» от 26 декабря 1995 г. № 208-ФЗ, «Об обществах с ограниченной ответ-

ственностью» от 8 февраля 1998 г. № 14-ФЗ, «О банках и банковской деятельности»

от

3

февраля 1996 г. № 17-ФЗ.

В последнем из названных законов (ст. 1) имеется запись: «Кредитная организа-

ция образуется на основе любой формы собственности как хозяйственное общест-

во».

К хозяйственным обществам в ГК отнесены: общество с ограниченной ответст-

венностью (ООО), общество с дополнительной ответственностью (ОДО), акционер-

ное общество (АО). Таким образом, банки могут создаваться и действовать в любой

из перечисленных организационно-правовых форм.

Часть 3 ст. 1 Закона «Об акционерных обществах» содержит важную норму:

«Особенности создания и правового положения акционерных обществ в сферах бан-

ковской, инвестиционной и страховой деятельности определяются в федеральных

законах». Схожая формула в отношении ООО имеется и в ст. 1 Закона «Об общест-

вах с ограниченной ответственностью». В дальнейшем аналогичные формулы были

введены также в ГК (в ст. 87 и 96). Таким образом, во всех общих вопросах создания

и последующего функционирования банки подчиняются нормам общих законов

(ГК, законов об АО и ООО), но когда речь заходит о специфике их организации и

деятельности, то первенство получают специальные банковские законы. К числу

Глава 4. Создание коммерческого банка 95

последних относится Закон «О Центральном банке РФ», в соответствии с которым

Банк России наделен правом издавать обязательные для всех кредитных организа-

ций нормативные акты. Пользуясь данным правом, ЦБ РФ определил, что в России

кредитные организации образуются во всех перечисленных в ГК РФ трех формах —

АО,

ООО, ОДО (п. 1.1 Инструкции ЦБ «О порядке принятия Банком России реше-

ния о государственной регистрации кредитных организаций и выдаче лицензий на

осуществление банковских операций» от 14 января 2004 г. № 109-И).

Фундаментальные положения, относящиеся к учреждению нового банка, зафик-

сированы в следующих статьях Закона «О банках и банковской деятельности».

Ст. 10. Учредительные документы кредитной организации

Ст.

11.

Уставный капитал кредитной организации

Ст. 12. Государственная регистрация кредитных организаций

и выдача им лицензий...

Кредитные организации подлежат государственной регистрации в соответствии с... За-

коном «О государственной регистрации юридических лиц и индивидуальных предпринима-

телей» с учетом установленного в настоящем... Законе специального порядка... регистрации

кредитных организаций.

Решение о... регистрации кредитной организации принимает Банк России, Сведения о

создании, реорганизации и ликвидации кредитных организаций, а также иные предусмотрен-

ные в федеральных законах сведения... вносит в единый государственный реестр юридиче-

ских лиц уполномоченный регистрирующий орган на основании решения Банка России о

соответствующей... регистрации. (...)

Банк России... ведет Книгу государственной регистрации кредитных организаций...

(...)

Лицензия... кредитной организации вьщается после ее... регистрации...

Кредитная организация имеет право осуществлять банковские операции с момента полу-

чения лицензии, вьщанной Банком России.

Ст.

13.

Лицензирование банковских операций

Банковские операции осуществляются только на основании лицензии, вьщаваемой Бан-

ком России...

В лицензии... указываются банковские операции, на осуществление которых данная кре-

дитная организация имеет право, а также валюта, в которой эти... операции могут осуществ-

ляться.

Лицензия... вьщается без ограничения сроков ее действия.

Ст. 14. Документы, необходимые для государственной регистрации

кредитной организации и получения лицензии...

Ст. 15. Порядок государственной регистрации кредитной организации

и вьщачи лицензии...

Ст. 16. Основания ддя отказа в государственной регистрации кредитной организации

и вьщаче ей лицензии...

Ст. 17. Государственная регистрация кредитной организации

с иностранными инвестициями и филиала иностранного банка

и выдача им лицензий...

96 Раздел I. Общие вопросы организации деятельности банков

Нормативная база достаточно обширная и включает в себя следующие основ-

ные нормативные акты Банка-России, перечисляемые в хронологическом порядке

(здесь не рассматриваются вопросы создания банками филиалов и иных «наруж-

ных» подразделений):

• Положение «Об особетюстях регистращ1и кредитных организаций с иностранными

инвестициями...» от

23

апреля 1997 г.

№.

437;

• Положение «О порядке рассмотрения структурными подразделениями центрального

аппарата Банка России документов, представленных для регистрации, реорганизации кре-

дитной организации и/или получения лицензии на осуществление банковских операций...»

от 26 мая 1997 г. №454;

• письмо «О порядке рассмотрения документов, представляемых в территориальное

учреждение Банка России Для регистрации кредитных организаций и лицензирования бан-

ковской деятельности» от 29 июля 1997 г. № 493;

• Указание «О формировании уставного капитала кредитной организации неденеж-

ными средствами» от

31

декабря 1998 г. № 474-У;

• Положение «О приобретении физическими лицами долей (акций) в уставном капи-

тале кредитной организации» от 26 марта 1999 г. № 72-П;

• Указание «О порядке оплаты уставного капитала кредитных организаций иностран-

ной валютой...» от 19 марта 1999 г. № 513-У;

• Инструкцию «О правилах выпуска и регистрации ценных бумаг кредитными орга-

низациями на территории РФ» от 22 июля 2002 г. № 102-И;

• Указание «Об оплате уставного капитала кредитных организаций за счет средств

бюджетов всех уровней, государственных внебюджетных фондов, свободных денеж-

ных средств и иных объектов собственности, находящихся в ведении органов государствен-

ной власти и органов местного самоуправления» от 14 августа 2002 г. № 1186-У;

• Положение «О порядке и критериях оценки финансового положения юридических

лиц — учредителей (участников) кредитных организаций» от 19 марта

2003

г. № 218-П;

• Указание «О минимальном размере уставного капитала для создаваемых кредит-

ных организаций, размере собственных средств (капитала) для действующих кредитных ор-

ганизаций в качестве условия создания на территории иностранного государства

их дочерних организаций и/или открытия их филиалов, размере собственных средств (капи-

тала) для небанковских кредитных организаций, ходатайствующих о получении стату-

са банка» от

1

декабря 2003 г. № 1346-У;

• Инструкцию № 109;

• ряд другие документов, в том числе оперативного характера.

Основные требования

Организация банка требует гораздо больше труда и навыков, чем создание ка-

кой-либо другой коммерческой организации.

Процедура создания банка в основном соответствует порядку, изложенному в

таком «сборном» нормативном акте, каким является Инструкция № 109. Указанный

порядок состоит из трех основных этапов: подготовительной работы; государствен-

ной регистрации банка в качестве юридического лица; хюлучения лицензии (права

проводить банковские операции).

Последние два этапа предполагают прохождение двухступенчатой процедуры:

рассмотрение и согласование подготовленных документов на создание банка в ТУ ЦБ

по предполагаемому месту нахождения будущего банка (его головной конторы) и

Глава 4. Создание коммерческого банка 97

рассмотрение тех же документов с приложенным к ним заключением ТУ в цен-

тральном аппарате Банка России. При этом во втором этапе (регистрация) участвует

также уполномоченный регистрирующий орган (до осени 2004 г. таким органом ос-

тавалось Министерство РФ по налогам и сборам — МНС РФ или МНС).

Формально первым юридическим шагом в создании банка считается подписание

инициаторами (учредителями) учредительного догорора. На самом деле все начина-

ется раньше, и подписание учредительного договора знаменует собой итог значи-

тельной предварительной работы.

В центре подготовительной работы должна быть проработка концепции созда-

ния банка. Ее содержание может трактоваться достаточно свободно, но в ней долж-

ны найти отражение следуюпдие принципиальные моменты, по поводу которых у

инициаторов должно сложиться единое мнение: миссия и стратегия будущей дея-

тельности банка; размеры и структура уставного капитала, требования к учредите-

лям и другим з^астникам; цели деятельности, ее сферы и преимущественные на-

правления, клиентская база; организационная структура, органы управления, их

полномочия, основные требования к организации управления.

Фактически формирование банка начинается с тщательного цодбора его учреди-

телей, готовых взять на себя такую ответственность. Надо избегать появления в их

числе случайных лиц. Требования, с которыми надо подходить к потенциальным

учредителям (участникам) банка, следует выводить из проектируемой его стратегии.

Другими словами, основные элементы стратегии будущей деятельности банка хотя

бы в главных чертах должны быть вьфаботаны единомышленниками — инициато-

рами его создания раньше, чем начнутся переговоры с теми или иными лицами

(юридическими и физическими) о вовлечении их в число учредителей (участников).

В условиях современной России повышенное внимание к составу и качеству участ-

ников можно считать вполне оправданным.

Требования к учредителям (участникам) можно разделить на три группы — об-

щие,

количественные и качественные. Некоторые общие требования отражены в

Инструкции № 109.

1,

Учредителями банка могут быть лица (юридические и физические), участие

которых в кредитных организациях не запрещено законодательством.

2.

Юридическое лицо — должник перед бюджетом не может быть учредителем.

Порядок и критерии оценки финансового положения юридических лиц — учре-

дителей (новых участников) банка, в том числе группы связанных между собой

юридических лиц, подробно излагаются в названном выше Положении ЦБ от

19 марта 2003 г. №

218.

Кстати сказать, порядок этот достаточно сложный.

Если учредителями (новыми участниками) банка выступают федеральные орга-

ны исполнительной власти, органы государственной власти субъектов РФ, органы

местного самоуправления либо государственные унитарные предприятия и государ-

ственные учреждения, то необходимо соблюсти требования, изложенные соответст-

венно в названном выше Указании ЦБ от 14 августа 2002 г. № 1186-У и документе

оперативного характера «О направлении информации в Минимущество России» от

23июля2002г.№102-Т;'

98 Раздел I. Общие вопросы организации деятельности банков

3.

Учредители не имеют права выходить из состава участников банка в течение

первых 3-х лет со дня его регистрации (т.е. полностью или частично изымать свою

долю из уставного капитала банка).

Количественные требования касаются общего числа учредителей (участников) и

их долей в уставном капитале (УК). Число должно быть небольшим, для начала не

более пяти-шести, а в последующем, если возникнет необходимость увеличить капи-

тал,

— до 30 лиц (законодатель никак не ограничил число участников АО, но для

ООО такой предел установил — не более 50). При этом желательно, чтобы доля каж-

дого из них в УК была невелика (в случае последующего расширения круга участни-

ков — меньше 15—10%) и не сильно отличалась от долей других учредителей или

участников (в законе или нормативных актах Банка России подобное ограничение не

предусмотрено).

Качественные требования могут быть разбиты на две подгруппы.

К первой

подгруппе

можно отнести следующие из них (не все они указываются в

документах ЦБ).

1.

Все учредители должны быть финансово устойчивыми, располагать достаточ-

ными собственными средствами для внесения в УК банка, выполнять все обязатель-

ства перед бюджетами. В отношении юридических лиц соответствующие данные

должны быть подтверждены балансами и иными отчетными документами.

Важно, чтобы все средства, вносимые в УК банка. Банк России (его ТУ) признал

активами, полученными из

надлеэ/сащг4х

источников. Об этом подробнее см.: ст. 72

Закона «О Центральном банке РФ», подп. 2.2.8 Положения ЦБ «О методике опреде-

ления собственных средств (капрггала) кредитных организаций» от 10 февраля

2003 г. № 215-П и Указание ЦБ «О действиях при выявлении фактов (признаков)

формирования... собственных средств (капитала) (их части) с использованием не-

надлежащих активов» от 10 февраля 2003 г. № 1246-У.

2.

Все учредители должны вызывать полное доверие, отличаться высокой обяза-

тельностью в делах, т.е. способностью и готовностью, желанием в срок, качественно

и в полном объеме выполнять свои обязательства.

3.

Средства всех з^редителей (собственные) должны быть «чистыми».

4.

Желательно, чтобы учредители — юридргческие лица представляли разные

отрасли и секторы экономики, включая секторы финансового рынка (банки, страхо-

вые компании и др.). Предпочтение здесь следует отдать представителям перспек-

тивных отраслей и секторов (хотя фршансово устойчивые и надежные хозяйствен-

ные единицы могут быть в любых сферах экономики). Впрочем, это не исключает

преобладания среди учредителей представителей какой-то одной отрасли, важно

лишь, чтобы в составе учредиггелей в той или иной пропорции были представлены и

некоторые другие отрасли.

5.

Все учредители банка, как юридические, так и физические лица, должны быть

согласны с его стратегией и активно способствовать ее претворению в жизнь.

Вторая подгруппа качественных требований продолжает предьщущую и может

включать, в частности, такие положения:

• необходимо, чтобы все учредители (участники) банка бьши в числе его клиен-

тов (общее количество которых должно быгь больше). Желательно, чтобы его клиен-

тами стали и контрагенты учредителей (участников) по хозяйственным связям;

Глава 4. Создание коммерческого банка 99

• ни один учредитель (участник) не должен пользоваться какими-либо исклю-

чительными правами или льготами, способными нанести ущерб устойчивости бан-

ка, а совет собственников банка не должен вмешиваться в его оперативную хозяйст-

венную деятельность, пытаться подменять собой правление.

Пожалуй, единственный вопрос, над которым учредителям не надо специально ду-

мать,

— это вопрос о минимально необходимой величине УК создаваемого банка. Ве-

личина «входного барьера» на рьшок банковских услуг задана в Указании Банка России

от

1

декабря 2003 г. № 1346-У и составляет не менее суммы, эквивалентной 5 млн ei^o

(с начала 2002 г. данное требование в равной мере относится как к вновь учреждаемому

отечественному банку, в том числе з^чреждаемому путем изменения статуса НКО на

банковский статус, так и к создаваемому на территории РФ дочернему банку иностран-

ного банка).

Таким образом. Центральный банк не только уравнял в рассматриваемом аспек-

те отечественные и иностранные банки, но, подняв «планку» минимально необхо-

димого размера УК для российских банков сразу в 5 раз и далее постепенно про-

должая ее поднимать (в рублевом исчислении), резко ограничил и все более ограни-

чивает возможности возникновения новых отечественных банков. Оба эти решения

разумному объяснению не поддаются. Либо в главном российском банке полагают,

что в стране и так уже вполне достаточно банков (хотя это совсем не соответствует

действительному положению вещей в большинстве регионов), либо считают, что

России новые банки еще нужны, но только не отечественные.

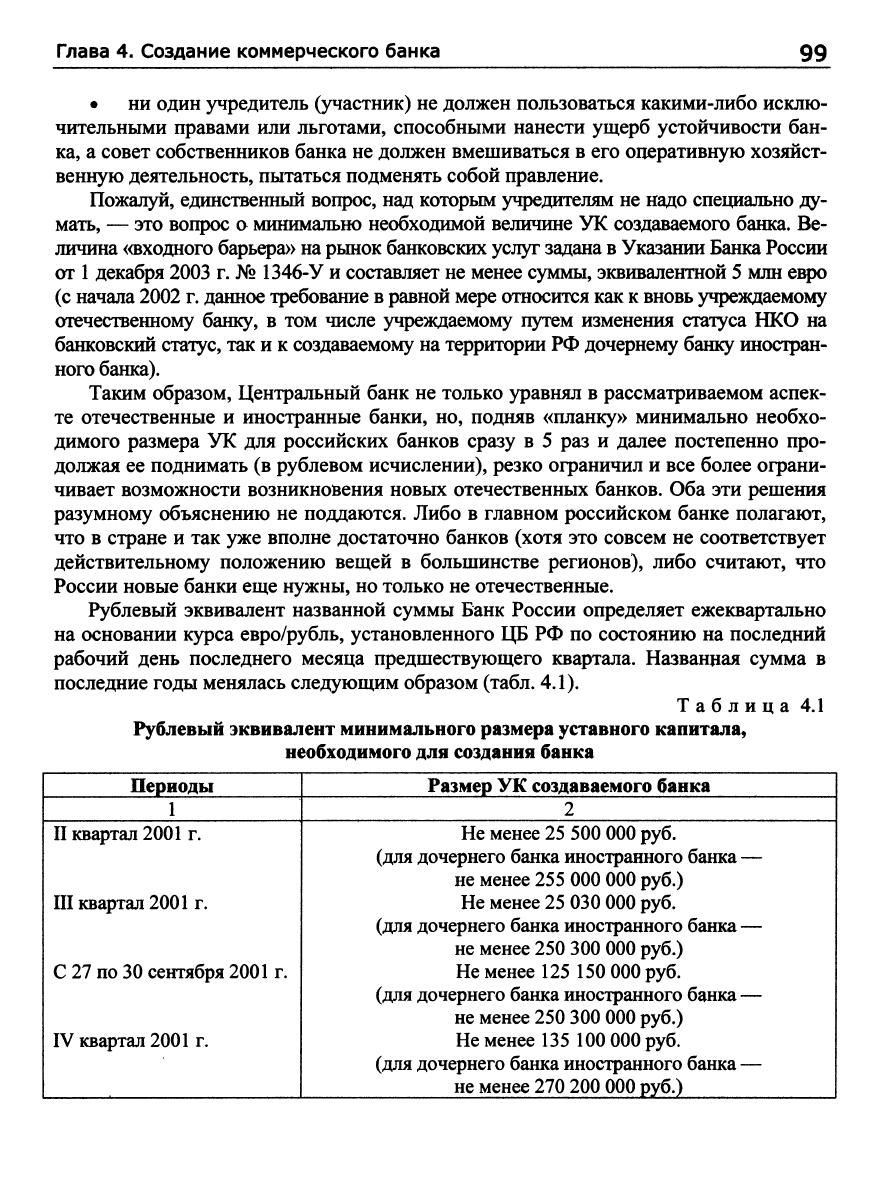

Рублевый эквивалент названной суммы Банк России определяет ежеквартально

на основании курса евро/рубль, установленного ЦБ РФ по состоянию на последний

рабочий день последнего месяца предшествующего квартала. Названная сумма в

последние годы менялась следующим образом (табл. 4.1).

Таблица 4.1

Рублевый эквивалент минимального размера уставного капитала,

необходимого для создания банка

Периоды

1 1

II квартал

2001

г.

III квартал

2001

г.

С 27 по 30 сентября

2001

г.

IV квартал

2001

г.

Размер УК создаваемого банка

2

Не менее

25

500 000 руб.

(для дочернего банка иностранного банка

—

не менее

255

000 000 руб.)

Не менее

25

030 000 руб.

(для дочернего банка иностранного банка

—

не менее 250 300 000 руб.)

Не менее 125 150 000 руб.

(для дочернего банка иностранного банка

—

не менее 250 300 000 руб.)

Не менее 135 100 000 руб.

(для дочернего банка иностранного банка

—

не менее 270 200 000 руб.)